Bạn đang đọc loạt bài dùng thử miễn phí của Web3 Caff Research. Để mở khóa tất cả các báo cáo nghiên cứu Web3 và nội dung chuyên mục trên nền tảng này và tìm các xu hướng mới nhất với nhiều chuyên gia Web3 hơn, bạn có thể nhấp vào đây để đăng ký thành viên PRO . Nếu bạn cần chuyển sang chế độ đọc ban ngày/tối, vui lòng đăng nhập trước.

RWA là viết tắt của Real World Assets trong tiếng Anh, có nghĩa là “tài sản thế giới thực” trong tiếng Trung. Thông qua blockchain, tài sản vật chất trong thế giới thực (như bất động sản, cơ sở hạ tầng, trái phiếu, cơ sở năng lượng mới, v.v.) được chuyển đổi thành mã thông báo kỹ thuật số có thể được giao dịch trên chuỗi. Sự phát triển kỹ thuật của nó có thể bắt nguồn từ năm 2017. Từ khái niệm phái sinh về chứng khoán hóa tài sản [1] đến việc triển khai các lớp công nghệ và ứng dụng, đã 8 năm trôi qua kể từ đó. Khác với việc lập bản đồ các tài khoản tài sản thực trong chứng khoán hóa truyền thống, RWA với công nghệ blockchain sử dụng công nghệ mã thông báo dựa trên chuỗi để cung cấp các khả năng mới nhằm định hình lại tính thanh khoản của các tài sản toàn cầu truyền thống. Và với những lợi thế công nghệ tiên tiến, nó hướng đến mục tiêu phá vỡ ranh giới giữa tài sản truyền thống và quy định. Dựa trên dữ liệu và trường hợp mới nhất, bài viết này sẽ phân tích một cách có hệ thống hoạt động toàn cầu hiện tại của RWA trong các lĩnh vực ứng dụng cốt lõi như trái phiếu chính phủ, bất động sản và tín dụng carbon, khám phá những đột phá và xung đột giữa công nghệ và sự phối hợp quy định, và suy ra con đường phát triển "điểm đau tối thiểu" có thể có trong tương lai. Theo quan điểm toàn cầu, cho dù đó là một dự án do các tổ chức và cơ quan quản lý cùng lãnh đạo hay một dự án thử nghiệm, thử nghiệm trong Web3, thì quá trình phát triển của dự án đó cần phải đối mặt với sự cân bằng động giữa hiệu quả kỹ thuật, an ninh quản lý và các chính sách và quy định. Hiện tại, có nhiều mức độ đổi mới chính sách khác nhau ở Hoa Kỳ, Liên minh Châu Âu và khu vực Châu Á - Thái Bình Dương. Trong số đó, việc khám phá khác biệt của Trung Quốc và Hồng Kông cung cấp cho chúng tôi một tài liệu tham khảo có giá trị cao. Thật trùng hợp, trong quá trình viết báo cáo nghiên cứu này, Hồng Kông và Hoa Kỳ đã lần lượt đưa ra và thông qua khuôn khổ quản lý của Đạo luật Stablecoin. Bài viết này cũng sẽ kết hợp khuôn khổ quản lý tiên tiến nhất hiện nay để tiến hành phân tích toàn diện và chuyên sâu. Đồng thời, bài viết cũng sẽ chú ý đến tiến độ của các hướng chính trong tương lai như tài sản chuẩn hóa, RWA tài sản vật chất và các nhà cung cấp dịch vụ cơ sở hạ tầng trong lĩnh vực hợp tác quản lý kỹ thuật.

Tác giả: Eddie Xin , Nhà nghiên cứu của Web3 Caff Research, Trưởng nhóm Công nghệ Quỹ Logos

Ảnh bìa: Ảnh của Andrei Castanha trên Bapt

Số lượng từ: Tổng cộng hơn 25.000 từ

Tuyên bố miễn trừ trách nhiệm: Nội dung của loạt bài dùng thử miễn phí Web3 Caff Research được phép in lại. Vui lòng tuân thủ đầy đủ các quy tắc in lại . Những người vi phạm sẽ phải chịu trách nhiệm.

Mục lục

Giới thiệu: Cuộc cách mạng tài sản trong quá trình tái thiết giá trị Internet

Các dự án tiêu biểu và các tuyến đường cốt lõi của RWA toàn cầu

Token hóa Kho bạc: Một thí nghiệm tuân thủ do tổ chức dẫn đầu

Token hóa bất động sản: tái cấu trúc thanh khoản và các vấn đề thích ứng pháp lý

Mã hóa tín dụng carbon: Trò chơi tuân thủ trong tài chính môi trường

Những đột phá và xung đột trong hợp tác quản lý công nghệ

Đổi mới kiến trúc tuân thủ: SPV ngoài khơi và Sandbox trên chuỗi

Các nút thắt kỹ thuật và giải pháp

Sự khó khăn về thanh khoản và sự phân hóa thị trường

Khung tuân thủ pháp lý RWA và Phân tích trường hợp

Thách thức pháp lý trong nước và con đường tuân thủ

Cơ chế Sandbox của Hồng Kông và tuân thủ xuyên biên giới

So sánh các khuôn khổ tuân thủ quốc tế và tình thế tiến thoái lưỡng nan về khả năng tương tác

Dẫn đầu bởi chứng khoán hóa: Mở rộng quy định của Hoa Kỳ và sự thâm nhập của tư pháp

Thí nghiệm Sandbox: Đổi mới thể chế và hợp tác xuyên biên giới của Hồng Kông

Luật thống nhất: nghịch lý chi phí tuân thủ của khuôn khổ MiCA của EU

Các loại thử nghiệm mới nổi: Trọng tài quản lý và giới hạn của hiệu quả Sandbox

Thế tiến thoái lưỡng nan về khả năng tương tác: nguyên nhân kỹ thuật và thể chế của các silo tuân thủ

Trừ Đường dẫn Tương lai——Công nghệ thúc đẩy so với Quy định trước tiên

Công nghệ thúc đẩy (mô hình hợp tác Singapore-Hồng Kông)

Ưu tiên về mặt quy định (Hoa Kỳ, EU – Trung Quốc đại lục, mô hình chuẩn mực Hồng Kông)

Đường dẫn lai (Mạng lưới toàn cầu do tổ chức lãnh đạo)

Cảnh báo về sự hỗn loạn và rủi ro của thị trường RWA

Sự gia tăng của “tiền xu không khí” và “đĩa vốn”

Trọng tài tuân thủ và lỗ hổng quy định

Rủi ro kỹ thuật và cạm bẫy hoạt động

Kết luận: Ý nghĩa đối với hoạt động RWA toàn cầu

Mâu thuẫn cốt lõi

Đặc điểm sinh thái khu vực

Hướng đi chiến lược trong tương lai

Quy trình phòng ngừa và kiểm soát rủi ro

Sơ đồ cấu trúc các điểm chính

Tài liệu tham khảo

Giới thiệu: Cuộc cách mạng tài sản trong quá trình tái thiết giá trị Internet

Kể từ năm 1970, khi Hiệp hội Thế chấp Quốc gia Hoa Kỳ phát hành chứng khoán thế chấp đầu tiên dựa trên danh mục đầu tư thế chấp, Chứng chỉ Chuyển nhượng Thế chấp (MPT) và hoàn thành giao dịch chứng khoán hóa tài sản đầu tiên (chứng khoán hóa tài sản là việc chủ nợ bán các khoản nợ theo hợp đồng khác nhau như thế chấp nhà ở, thế chấp thương mại, cho vay mua ô tô hoặc nợ thẻ tín dụng do chính mình nắm giữ cho các nhà đầu tư bên thứ ba dưới dạng chứng khoán. Các nhà đầu tư có thể thu tiền gốc và lãi từ các khoản nợ được nắm giữ với tư cách là chủ nợ), chứng khoán hóa tài sản đã dần trở thành một công cụ đổi mới tài chính được sử dụng rộng rãi và đã phát triển nhanh chóng. Trên cơ sở này, các sản phẩm chứng khoán hóa rủi ro đã được đưa ra. Theo khuôn khổ mở rộng thanh khoản dựa trên lý thuyết Keynes, quá trình hiện đại hóa ngành tài chính không còn hài lòng với tính thanh khoản thấp của tài sản, do đó ngành tài chính hiện đại đã chuyển mục tiêu và tập trung phần lớn công sức vào "cách đóng gói các tài sản không thanh khoản thành các mục tiêu có tính thanh khoản cao". Bơm một luồng thanh khoản ổn định vào thị trường tài chính. Và với sự thay đổi liên tục của công nghệ, chúng tôi đã đưa ra một quy tắc kỹ thuật phù hợp với sự đổi mới tài chính trong chuỗi mã thông báo thời đại Internet.

Từ đặc điểm kỹ thuật của blockchain, các tài sản có tính thanh khoản thấp trên chuỗi, kết hợp với các liên kết giao dịch có tính minh bạch cao và có thể truy xuất, gần như giải quyết hoàn hảo vấn đề này. Và RWA dường như ra đời để chuẩn bị trở thành một thành viên quan trọng của các công cụ đổi mới tài chính kỹ thuật số. Với việc cải thiện tính thanh khoản của các tài sản tài chính toàn cầu, chứng khoán hóa tài sản được thúc đẩy trong giai đoạn đầu dường như vẫn không thể đáp ứng được nhu cầu bơm thanh khoản của các tài sản trong thế giới thực. Trong những năm gần đây, các sáng kiến chứng khoán hóa tài sản như REIT (quỹ đầu tư bất động sản), ABS (trái phiếu được bảo đảm bằng tài sản) và CLO (chứng khoán hóa tài sản dựa trên khoản vay của công ty) cũng đã bắt đầu phản ánh nhiều mục tiêu tài sản trong thế giới thực hơn. Ví dụ, Trung Quốc bắt đầu thúc đẩy bình thường hóa việc phát hành REIT cơ sở hạ tầng vào năm 2020 và phát triển mạnh mẽ các đợt bơm thanh khoản đa dạng cho các tài sản cơ bản có tính thanh khoản thấp như công viên hậu cần và đường cao tốc. Khả năng truy xuất nguồn gốc và tính minh bạch của công nghệ blockchain từ lâu đã được đưa vào quy trình quản lý REIT. Trong bối cảnh hỗ trợ kỹ thuật và đổi mới tài chính như vậy, RWA cũng nổi lên theo yêu cầu của thời đại, trở thành luồng thanh khoản trong nhiều loại tài sản trong thế giới thực đến từ công nghệ blockchain.

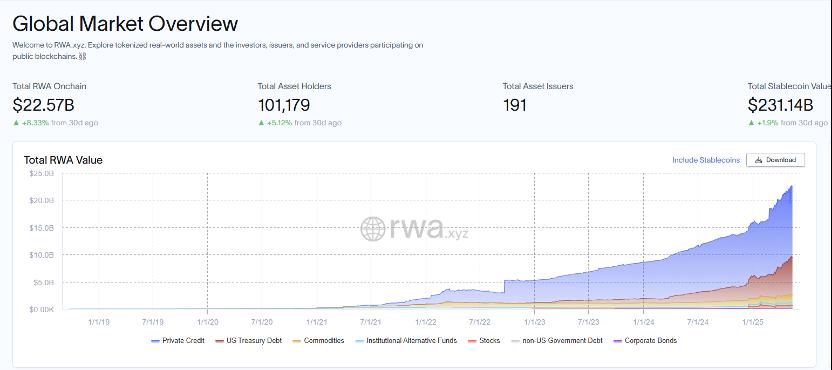

Theo dữ liệu từ nền tảng giám sát RWA RWA.xyz , tính đến tháng 5 năm 2025, tổng giá trị thị trường của RWA trên chuỗi đã đạt 22,38 tỷ đô la Mỹ, tăng 7,59% so với 30 ngày trước và số lượng người nắm giữ tài sản đã đạt 100.941, tăng 5,33% theo tháng. Theo báo cáo nội bộ của Boston Consulting Group [1], đến năm 2030, quy mô thị trường RWA toàn cầu sẽ đạt 16 nghìn tỷ đô la Mỹ, chiếm 10% GDP toàn cầu.

Hình 1, nguồn: RWA.xyz

Độ cong tăng trưởng của RWA đang tăng lên từng ngày. Với việc neo giữ nhiều tài sản, cho dù đó là các dự án sáng tạo trong vòng tròn Web3 hay các thử nghiệm sandbox của các tổ chức tài chính truyền thống, các vấn đề ngày càng nổi bật cũng đang xuất hiện. Có một số hỗn loạn trên thị trường hiện tại, chẳng hạn như "air coin", "capital disk", "compliance arbitrage" và vi phạm pháp luật. Tất cả chúng đều cần tìm ra cách thoát ra trong sự cân bằng động giữa đổi mới công nghệ và thích ứng với quy định. Do đó, nghiên cứu sâu về các hoạt động toàn cầu, thách thức kỹ thuật và cơ chế phối hợp quy định của RWA có ý nghĩa to lớn trong việc thúc đẩy sự phát triển lành mạnh của ngành. Tiếp theo, chúng ta hãy bắt đầu từ các hướng cốt lõi và các dự án tiêu biểu trên toàn thế giới và phân tích sâu sắc mô hình RWA mới tiên tiến nhất.

Các dự án tiêu biểu và các tuyến đường cốt lõi của RWA toàn cầu

Token hóa Kho bạc: Một thí nghiệm tuân thủ do tổ chức dẫn đầu

Trong bối cảnh vĩ mô, trong tình thế tiến thoái lưỡng nan về mặt cấu trúc của "ba điểm thấp và một điểm cao" của nền kinh tế toàn cầu (nợ cao, lãi suất thấp, lạm phát thấp và tăng trưởng thấp), khuôn khổ quản lý nợ truyền thống phải đối mặt với nhiều thách thức như thanh khoản không đủ, thiếu minh bạch và phân khúc chéo thị trường. Mã hóa nợ công sử dụng công nghệ sổ cái phân tán blockchain (DLT) để đạt được bản đồ kỹ thuật số của các công cụ nợ, chuyển đổi các khoản nợ công như trái phiếu kho bạc và trái phiếu chính phủ thành mã thông báo kỹ thuật số có thể chia nhỏ và lập trình được, đồng thời chứng minh giá trị của việc trao quyền cho công nghệ trong việc cải thiện thanh khoản thị trường thứ cấp (như thí điểm mã hóa Kho bạc Hoa Kỳ để đạt được thanh toán theo thời gian thực), tối ưu hóa cơ chế phát hiện giá (như ứng dụng hợp đồng thông minh của trái phiếu xanh kỹ thuật số châu Âu) và giảm chi phí ma sát giao dịch xuyên biên giới (như phát hành trái phiếu kỹ thuật số đa tiền tệ tại Hồng Kông). Đổi mới này không chỉ là nâng cấp thụ động về hình thức tài sản tài chính mà còn liên quan đến sự chuyển đổi sâu sắc của cơ chế truyền tải chính sách tài khóa và hệ thống tiền tệ và tài chính. Sự phát triển của nó sẽ định hình lại bối cảnh cạnh tranh cơ sở hạ tầng của thị trường nợ toàn cầu và trở thành trọng tâm chiến lược để các quốc gia cạnh tranh giành quyền xây dựng các quy tắc tài chính kỹ thuật số và định giá tài sản. (Triệu Diệu, 2025)[2].

Token hóa trái phiếu chính phủ hiện là hướng đi phổ biến nhất đối với RWA. Thị trường trái phiếu từ lâu đã được coi là một trong những mục tiêu đầu tư an toàn nhất trên thị trường tài chính toàn cầu. Với sự chứng thực tín dụng có chủ quyền, nó đã trở thành một trong những tài sản thực phổ biến nhất trên chuỗi. Trong bối cảnh môi trường lãi suất cao liên tục trên thị trường toàn cầu trong những năm gần đây, lợi suất trái phiếu chính phủ, dẫn đầu là trái phiếu Hoa Kỳ, đã duy trì mức lợi suất cao và trái phiếu chính phủ được neo giữ bằng công nghệ blockchain có thể tăng tính linh hoạt của các nhà đầu tư khi tham gia vào các giao dịch trái phiếu chính phủ, giảm chi phí thông qua công nghệ, tăng tốc độ giao dịch và tăng tính minh bạch của thị trường. So với thị trường tài chính truyền thống, RWA có nhiều dư địa phát triển trong lĩnh vực rủi ro thấp của các giao dịch trái phiếu chính phủ.

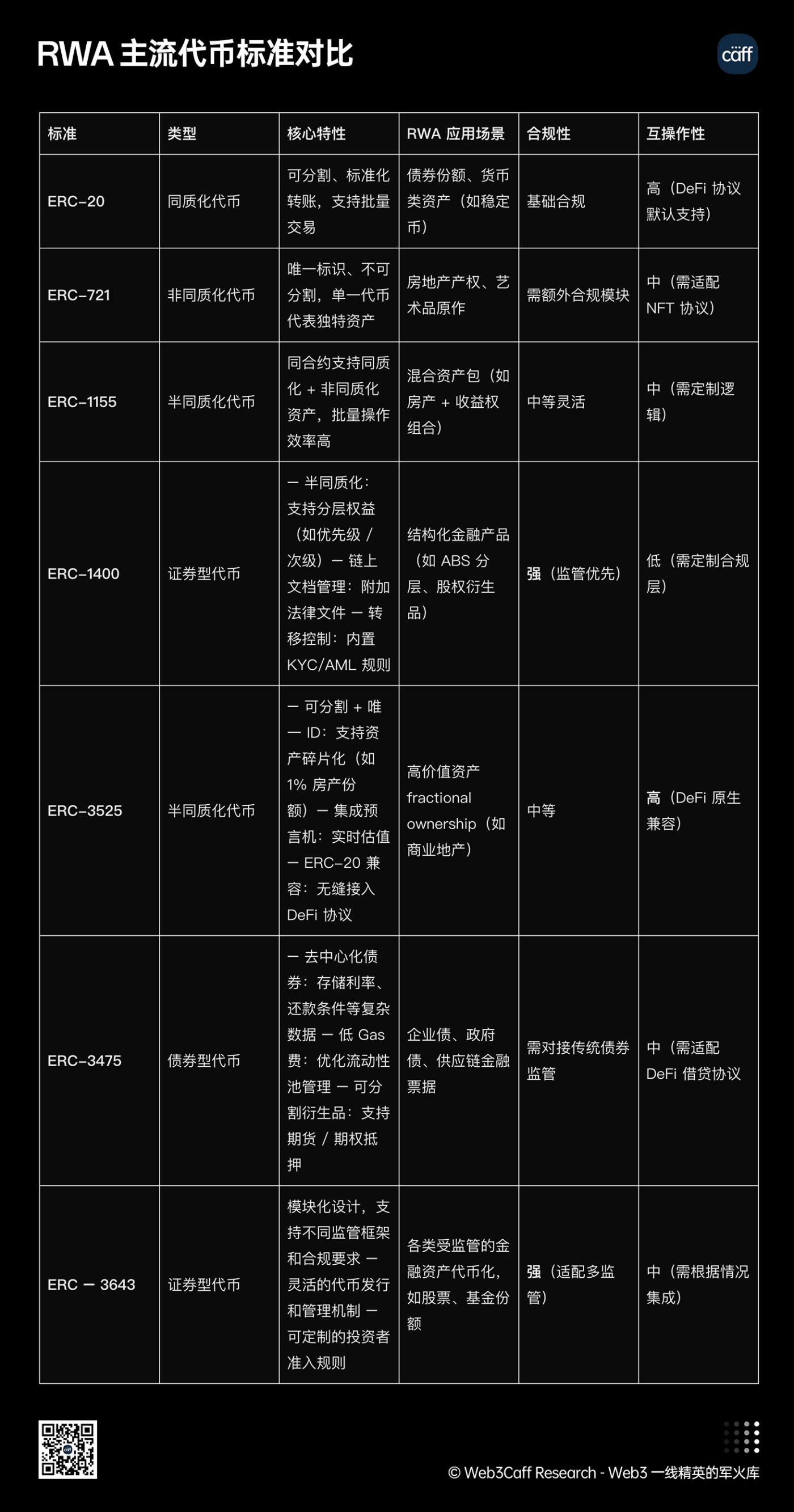

Vì RWA ánh xạ các tài sản cơ bản khác nhau, trước khi bắt đầu, người đọc sẽ có hiểu biết cơ bản về các đặc điểm loại cơ bản của mã thông báo RWA. Hình sau đây cho thấy sự so sánh giữa các tiêu chuẩn mã thông báo RWA chính thống:

Hình 2, nguồn: DigiFT

Hình 3, nguồn: Nhà nghiên cứu Eddie Xin của Web3 Caff Research (so sánh tiêu chuẩn mã thông báo chính thống của RWA)

Các dự án hàng đầu quốc tế

Thị trường châu Âu và Mỹ sử dụng hợp đồng thông minh để đạt được sự phân phối tự động lợi nhuận trái phiếu kho bạc và tối ưu hóa chi phí tuân thủ. Ví dụ, vào năm 2024, quỹ BUIDL của gã khổng lồ quản lý tài sản BlackRock đã áp dụng tiêu chuẩn ERC-1400 (tiêu chuẩn này được đặc trưng bởi tính bán đồng nhất, hỗ trợ vốn chủ sở hữu theo tầng và khả năng thích ứng với các sản phẩm tài chính có cấu trúc như phân tầng ABS và các công cụ phái sinh vốn chủ sở hữu), giúp giảm 30% chi phí tuân thủ SEC. Ba tháng sau khi phát hành, quy mô quản lý đã vượt quá 500 triệu đô la Mỹ [3]. BlackRock phát hành các quỹ thị trường tiền tệ với lợi nhuận ổn định và tài sản an toàn trên chuỗi, cho phép các tổ chức khác giới thiệu lợi nhuận ổn định từ thế giới thực vào thế giới DeFi bằng cách sử dụng BUIDL làm nguyên liệu thô cơ bản. Goldman Sachs GS DAP [4] (Nền tảng tài sản kỹ thuật số Goldman Sachs) là một nền tảng được xây dựng trên các giải pháp do Digital Asset Company phát triển để đáp ứng nhu cầu thanh khoản phức tạp của những người tham gia thị trường trên thị trường vốn kỹ thuật số. Vào năm 2024, Goldman Sachs đã phát hành 12 tỷ đô la trái phiếu kỹ thuật số thông qua nền tảng này. So với mô hình phát hành trái phiếu truyền thống, chu kỳ phát hành trung bình của trái phiếu kỹ thuật số đã được rút ngắn đáng kể từ 2 tuần ban đầu xuống còn 48 giờ, hiệu quả thanh toán đã được cải thiện 60% và thời gian thanh toán đã được rút ngắn từ mô hình T+2 truyền thống thành thanh toán gần như theo thời gian thực. Năm 2025, Goldman Sachs có kế hoạch tập trung vào các sản phẩm được mã hóa trong ngành quỹ của Hoa Kỳ và thị trường trái phiếu châu Âu, nhắm mục tiêu đến các nhà đầu tư tổ chức lớn. Ngoài ra, Goldman Sachs cũng đã hợp tác với Hội đồng Vàng Thế giới để thử nghiệm việc mã hóa vàng. Người dùng có thể xem báo cáo kiểm toán dự trữ vàng theo thời gian thực thông qua blockchain và thực hiện giao dịch.

Hình 4, nguồn: Nền tảng Goldman Sachs GA DAP

Thực hành tại Hồng Kông, Trung Quốc

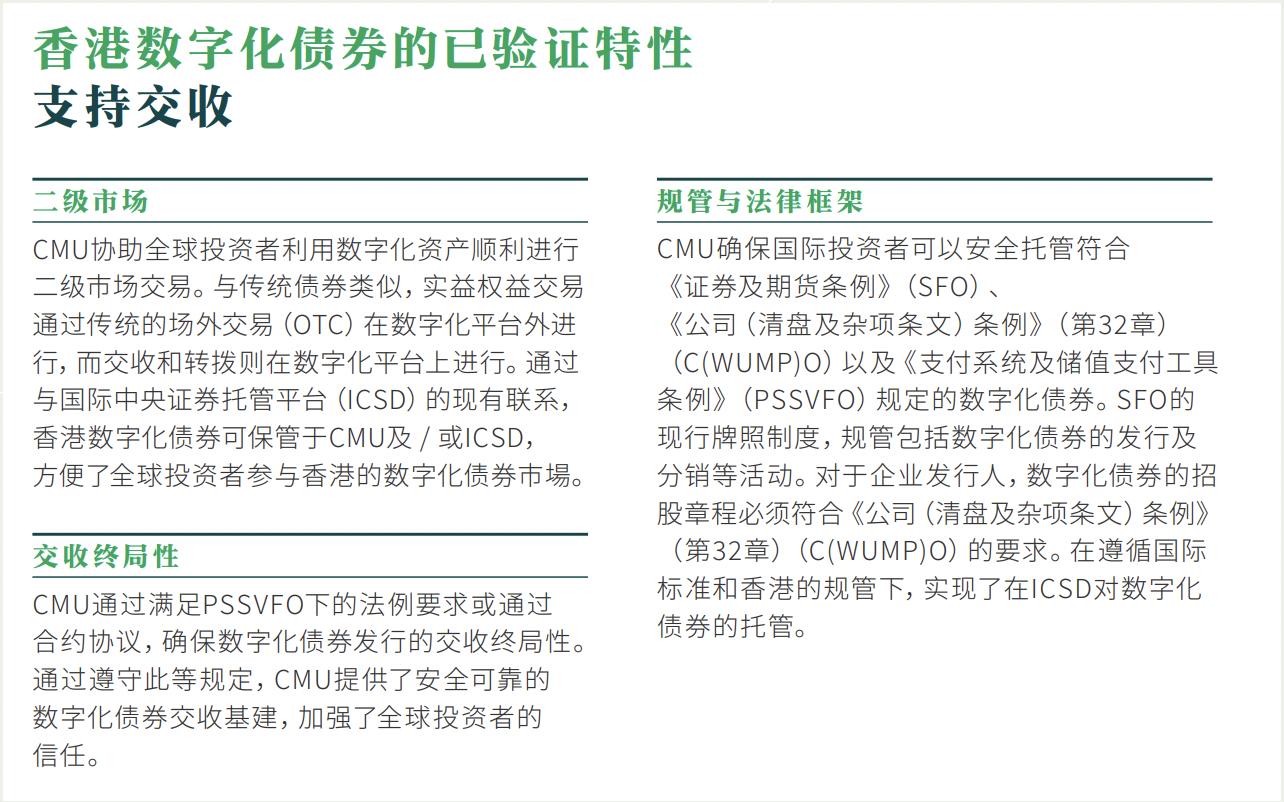

Tại Hồng Kông, Cơ quan Tiền tệ Hồng Kông (HKMA) đã bắt đầu hành trình token hóa của mình vào năm 2021, thử nghiệm trái phiếu token hóa với Ngân hàng Thanh toán Quốc tế. Trong năm 2023 và 2024, tổng cộng khoảng 7,8 tỷ đô la Hồng Kông trái phiếu kỹ thuật số đã được phát hành thông qua CMU (Hệ thống Thanh toán và Bù trừ Trung ương), bao gồm đô la Hồng Kông, Nhân dân tệ, đô la Mỹ và euro. Sổ tay báo cáo của HKMA nêu rõ: Trái phiếu token hóa sử dụng công nghệ sổ cái phân tán (DLT) để số hóa thành công tài sản trái phiếu chính phủ, không cần xác minh thực tế, nền tảng chung, chuyển trái phiếu và tiền mặt theo thời gian thực và hiệu quả hoạt động cực kỳ cao đối với dòng trái phiếu. [5]

Hình 5, Nguồn: Cơ quan Tiền tệ Hồng Kông và Báo cáo Trái phiếu Kỹ thuật số CMU

Đồng thời, Hồng Kông cũng đang thúc đẩy Dự án Ensemble Sandbox (dự án này cam kết sử dụng các loại tiền mã hóa thử nghiệm để thúc đẩy thanh toán liên ngân hàng và tập trung vào giao dịch tài sản mã hóa. Giai đoạn đầu tiên của thử nghiệm sandbox sẽ bao gồm việc mã hóa tài sản tài chính truyền thống và tài sản thực tế, tập trung vào bốn chủ đề chính: thu nhập cố định và quỹ đầu tư, quản lý thanh khoản, tài chính xanh và bền vững, tài trợ thương mại và chuỗi cung ứng.) [5], nhằm mục đích thử nghiệm việc mã hóa tài chính truyền thống và tài sản thực tế. Trường hợp sử dụng được đề xuất đầu tiên trong chủ đề ứng dụng đầu tiên của "Thu nhập cố định và quỹ đầu tư" là trái phiếu. Những người tham gia ngành trong các trường hợp sử dụng được đề xuất của trái phiếu và quỹ là năm nền tảng: Ngân hàng Trung Quốc (Hồng Kông) Limited, Ngân hàng Hang Seng, HashKeyGroup, HSBC và Ngân hàng Standard Chartered (Hồng Kông).

Tiếp theo, về các trường hợp sử dụng trái phiếu, Hồng Kông đã phát hành thành công 800 triệu đô la Hồng Kông trái phiếu xanh được mã hóa thông qua chương trình thí điểm nền tảng Goldman Sachs GA DAP, với HSBC là đơn vị lưu ký. Dự án tận dụng các đặc điểm thanh toán nhanh của chuỗi, giúp giảm 40% chi phí so với các phương pháp thanh toán truyền thống. Vào năm 2025, quy mô thí điểm thanh toán trên chuỗi sẽ được mở rộng lên 1,5 tỷ đô la Hồng Kông. Đồng thời, dự án cho phép các tổ chức châu Âu và Mỹ tham gia thông qua SPV nước ngoài (cấu trúc SPV là để cô lập rủi ro và tối ưu hóa cấu trúc tài chính bằng cách thành lập các thực thể có mục đích đặc biệt [SPV], thường được sử dụng trong chứng khoán hóa tài sản, tài trợ dự án và các tình huống khác. Cốt lõi là xây dựng một pháp nhân độc lập "cô lập phá sản" để đạt được mục tiêu nâng cao tín dụng và cô lập rủi ro của các tài sản cụ thể). Điều này có nghĩa là dự án sẽ đạt được sự tuân thủ giữa các tài sản ở đại lục và các quỹ của Hồng Kông thông qua kiến trúc "chuỗi tài sản + chuỗi giao dịch".

Khám phá lục địa

Hiện tại không có dự án nợ quốc gia dựa trên token thành công nào ở Trung Quốc đại lục. Hiện tại, vẫn đang ở cấp độ thăm dò chứng khoán hóa tài sản và công cụ đổi mới chính vẫn là REIT, nhưng đã bắt đầu xác nhận và thúc đẩy tài sản cơ bản đa dạng hóa bằng kỹ thuật số. Năm 2024, Trung Quốc đại lục đã thông qua chính sách bao gồm tài sản dữ liệu , cho phép các tài sản kỹ thuật số như tài sản dữ liệu của công ty có giá trị trình bày trong báo cáo tài chính. Dự luật này được thực hiện trong cùng năm để thúc đẩy xác nhận quyền dữ liệu của công ty, để tài sản có thể được chuyển đổi từ hữu hình thực sang vô hình ở phía giao dịch. Xác nhận tài sản dữ liệu là bước đầu tiên. Việc thúc đẩy và xây dựng tài sản dữ liệu ở Trung Quốc đại lục có thể được coi là một con quay chỉ hướng về phía tài sản kỹ thuật số. Sau khi thực hiện dự luật, Sở giao dịch chứng khoán Thâm Quyến đã hoàn thành ABS tài sản dữ liệu đầu tiên, với quy mô phát hành là 320 triệu nhân dân tệ, đặt nền tảng cho các tài sản dữ liệu được đưa vào chuỗi. Ngoài ra, Trung Quốc đại lục đồng thời thúc đẩy việc kết nối chính sách bao gồm tài sản dữ liệu với Chuẩn mực kế toán quốc tế (IAS 38) và có kế hoạch mở một chương trình thí điểm cho các giao dịch xuyên biên giới về tài sản dữ liệu của công ty vào năm 2026. Đồng thời, Sở Giao dịch Năng lượng và Môi trường Thượng Hải đã ra mắt nền tảng giao dịch carbon blockchain và đã hiện thực hóa thành công việc đăng ký và giao dịch trên chuỗi các hạn ngạch thị trường carbon quốc gia, tiến một bước lớn hướng tới việc đưa tài sản thực vào chuỗi.

So sánh pháp lý và con đường tuân thủ

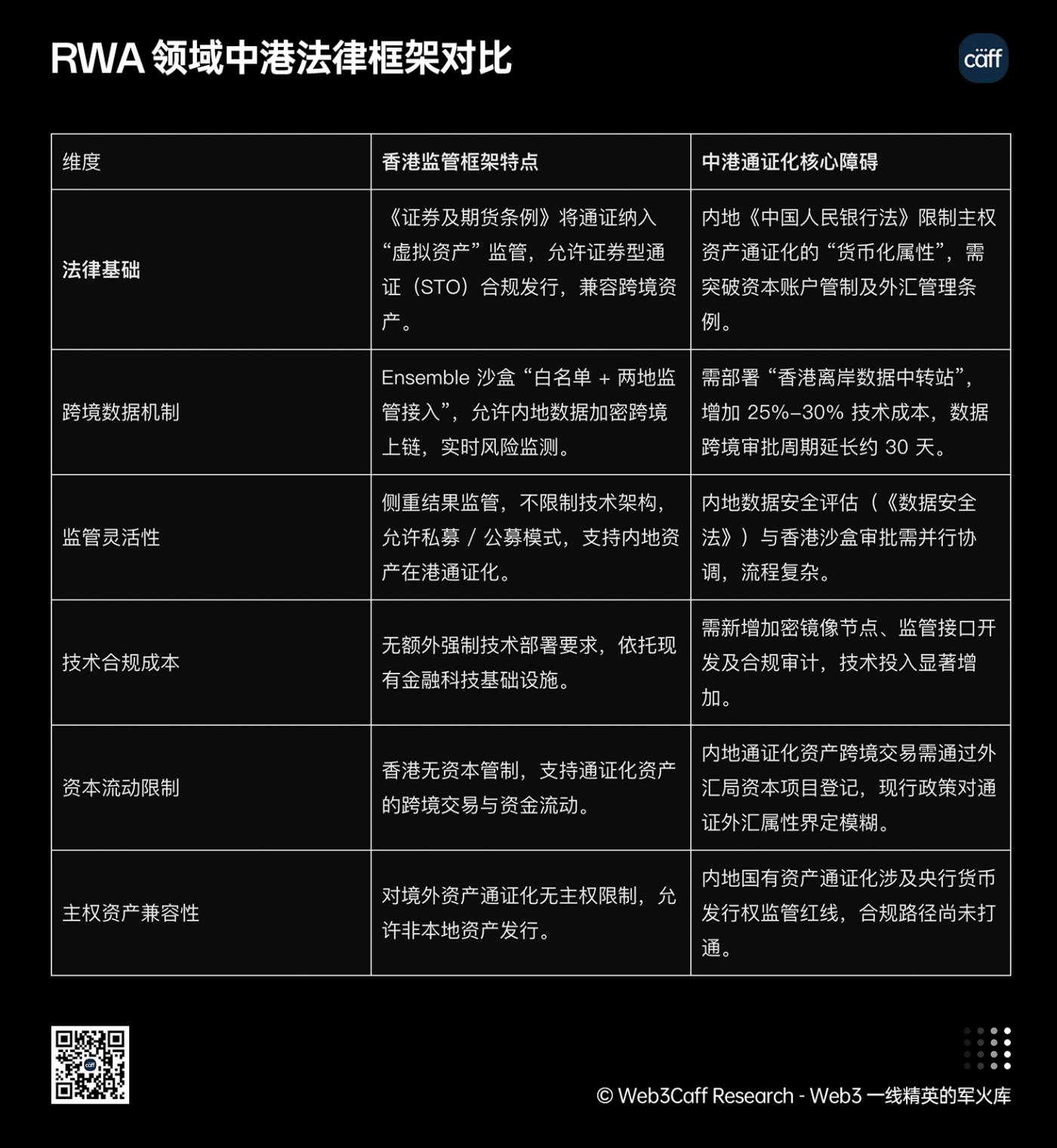

Sắc lệnh Chứng khoán và Tương lai của Hồng Kông có quy định bao gồm về mã hóa cổ phần tài sản và khuôn khổ pháp lý tương đối linh hoạt. Hộp cát Ensemble của nó cho phép dữ liệu tài sản của đại lục được chuyển qua biên giới trên chuỗi thông qua cơ chế "danh sách trắng luồng dữ liệu xuyên biên giới" và được kết nối với các hệ thống quản lý của cả hai nơi, có thể đạt được giám sát rủi ro theo thời gian thực. Tuy nhiên, do kiểm soát xuyên biên giới, dữ liệu của đại lục cần triển khai các nút phản chiếu được mã hóa thông qua "Trạm truyền dữ liệu ngoài khơi Hồng Kông" cho dữ liệu xuyên biên giới. Theo so sánh và tính toán của "Biên bản ghi nhớ hợp tác về thúc đẩy luồng dữ liệu xuyên biên giới tại Vùng vịnh lớn Quảng Đông-Hồng Kông-Macao" , quá trình này dẫn đến chi phí công nghệ tuân thủ tăng 25%-30% và kéo dài chu kỳ phê duyệt thêm khoảng 30 ngày. Ngoài ra, việc mã hóa tài sản có chủ quyền của đại lục phải tuân theo các ràng buộc về mặt thể chế của "Luật Ngân hàng Nhân dân Trung Hoa" và Quy định của Cục Quản lý Ngoại hối và cần phải phá vỡ các biện pháp kiểm soát tài khoản vốn. Về mặt tuân thủ, Kênh Trung Quốc-Hồng Kông vẫn chưa đạt được quyền truy cập toàn diện vào quy trình.

Thực hành thể chế hóa trái phiếu chính phủ cung cấp cho RWA một định dạng pháp lý cho các tài sản có tính thanh khoản cao. Tuy nhiên, việc mã hóa các tài sản không chuẩn như bất động sản phải đối mặt với những thách thức phức tạp hơn trong việc điều chỉnh quyền sở hữu hợp pháp và tái cấu trúc thanh khoản, và việc khám phá các giải pháp sáng tạo có tính đến cả tính bao trùm và tính bảo mật là rất cấp thiết.

Hình 6, nguồn: Nhà nghiên cứu Eddie Xin của Web3 Caff Research (So sánh khuôn khổ pháp lý ở Trung Quốc và Hồng Kông)

Token hóa bất động sản: tái cấu trúc thanh khoản và các vấn đề thích ứng pháp lý

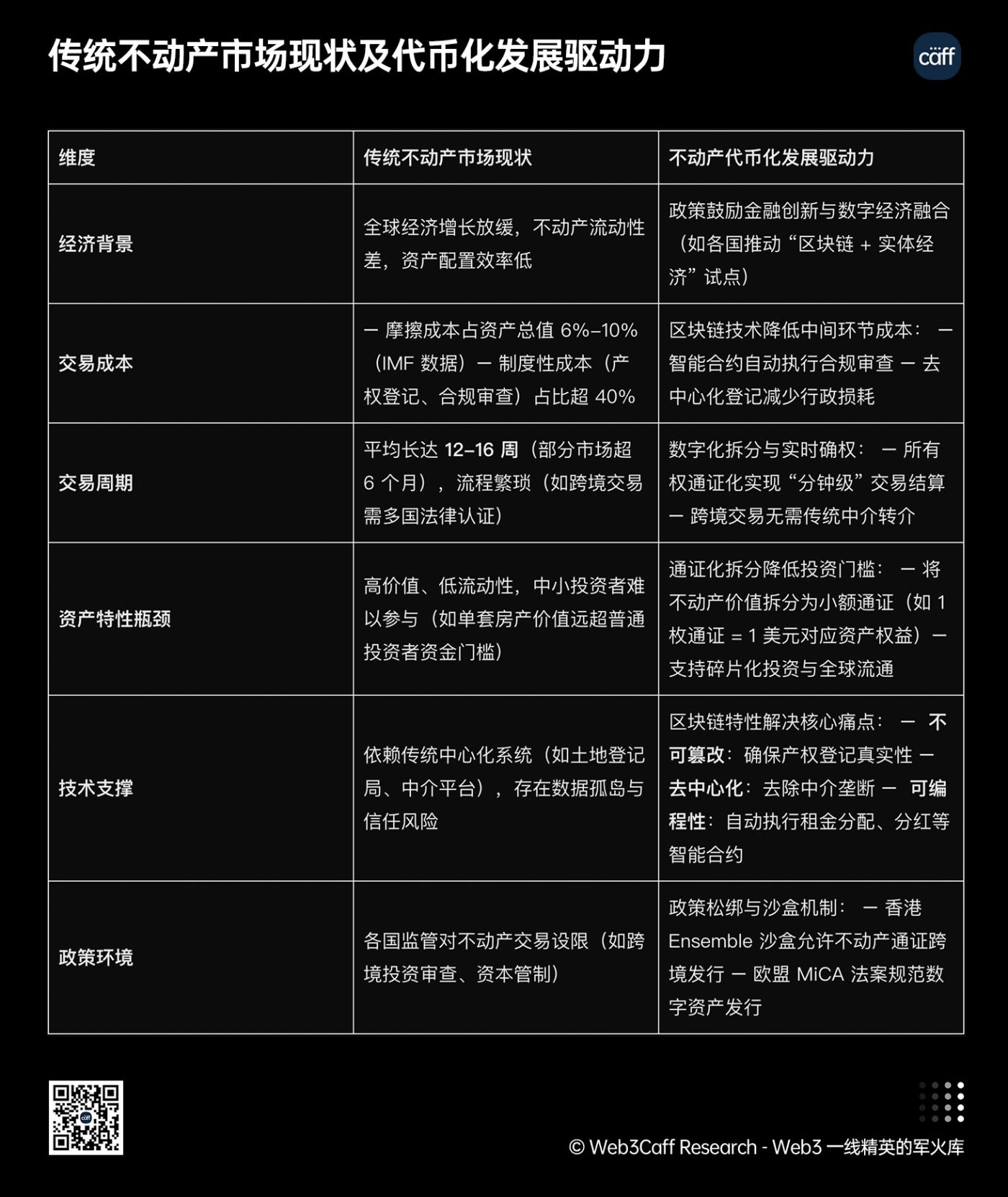

Trong bối cảnh tăng trưởng kinh tế toàn cầu chậm lại và chuyển đổi số đang diễn ra nhanh chóng, thị trường bất động sản truyền thống phải đối mặt với nhiều thách thức. Theo Báo cáo ổn định tài chính toàn cầu của IMF (Báo cáo của Wind Financial Terminal Authority), bất động sản có đặc điểm là giá trị cao và thanh khoản kém. Hơn nữa, chu kỳ giao dịch thường kéo dài hơn vài tháng. Chi phí ma sát của các giao dịch bất động sản toàn cầu (ám chỉ các khoản phí và chi phí liên quan khác trong các giao dịch tài chính. Chúng có thể là trực tiếp hoặc gián tiếp) chiếm 6% -10% tổng giá trị tài sản, [6] trong đó chi phí thể chế (như đăng ký tài sản và đánh giá tuân thủ) chiếm hơn 40% và chu kỳ giao dịch trung bình là 12-16 tuần, cản trở nghiêm trọng việc phân bổ hiệu quả và phát hiện giá của tài sản. Theo dữ liệu của Quỹ Tiền tệ Quốc tế tại Wind Financial Terminal, chi phí giao dịch trung bình của bất động sản toàn cầu chiếm 6% -10% tổng giá. Để kích thích nền kinh tế và tối ưu hóa việc phân bổ nguồn lực, các quốc gia đang tích cực thúc đẩy đổi mới tài chính. Khuyến khích tích hợp nền kinh tế số và nền kinh tế thực tạo ra không gian chính sách tích cực cho sự phát triển của mã thông báo bất động sản. Về mặt kỹ thuật, công nghệ blockchain tương đối trưởng thành. Hiệu quả cao, chi phí thấp và khả năng giao dịch của nó có thể đẩy nhanh quá trình phân chia kỹ thuật số và xác nhận quyền sở hữu và giao dịch bất động sản.

Các dự án hàng đầu quốc tế

RealT tại Hoa Kỳ đã hạ ngưỡng đầu tư bất động sản xuống 50 đô la, nhưng một số giao dịch đã bị đình chỉ do không khớp quyền sở hữu trên chuỗi và ngoài chuỗi. Tại EU, Propy đã thúc đẩy các giao dịch bất động sản thông qua AI, tiết kiệm 40% chi phí lao động, nhưng vì hệ thống đăng ký bất động sản của các nước EU vẫn chưa được kết nối với blockchain (chẳng hạn như Cơ quan đăng ký đất đai của Pháp vẫn sử dụng kho lưu trữ giấy tờ), người mua EU vẫn cần xác minh các hợp đồng pháp lý ngoài chuỗi. Hiện tại, trường hợp thành công hơn vẫn là nền tảng GS DAP được đề cập ở trên, đã được Goldman Sachs tách ra. Nền tảng này đã đạt được sự hợp tác với Tradeweb để khám phá việc mã hóa các quỹ đầu tư bất động sản (REIT) và có kế hoạch chia quyền thu nhập cho thuê của các bất động sản thương mại ở New York thành các mã thông báo tiêu chuẩn ERC-3643. Nền tảng Synthetix cũng đã mã hóa thành công các chỉ số hàng hóa (như dầu, vàng và đồng) với tổng giá trị khoảng 100 triệu đô la Mỹ và đạt được tính năng theo dõi giá thông qua Ethereum, mang đến cho các nhà đầu tư cơ hội tham gia gián tiếp.

Thực hành tại Hồng Kông, Trung Quốc

Ủy ban Chứng khoán và Tương lai Hồng Kông cho phép mã hóa cổ phiếu REIT. Ví dụ, trong dự án khởi nghiệp dịch vụ ăn uống Munch do NFT China.hk đầu tư, Munch đã hợp tác với RWA.ltd để thí điểm chia tách NFT doanh thu cửa hàng dịch vụ ăn uống, rút ngắn chu kỳ tài trợ 50%. Ensemble Sandbox sẽ triển khai thử nghiệm mã hóa REIT vào năm 2025, với mục tiêu giảm ngưỡng tham gia cho các nhà đầu tư đủ điều kiện từ 1 triệu đô la Hồng Kông xuống 500.000 đô la Hồng Kông để kích hoạt sự tham gia của các nhà đầu tư vừa và nhỏ. Ngoài ra, dự án thí điểm Munch của Hồng Kông sử dụng cơ chế "sàn giao dịch tuân thủ USDT + đăng ký quyền thu nhập của doanh nghiệp hoàn toàn thuộc sở hữu nước ngoài tại đại lục (WOFE)". Theo dữ liệu được tiết lộ trên trang web chính thức Munch Project , động thái này sẽ làm tăng tính thanh khoản của mã thông báo doanh thu dịch vụ ăn uống lên 35%.

Với sự đa dạng hóa các tài sản bất động sản cơ bản, nhiều định dạng kinh doanh hơn cũng đang được đưa vào. Vào năm 2024, Langxin Technology cũng đã hợp tác với Ant Digital Technology để hoàn thành RWA đầu tiên của Trung Quốc dựa trên bất động sản vật chất năng lượng mới tại Hồng Kông. Dự án đã mã hóa quyền thu nhập của 9.000 cọc sạc, sử dụng một số cọc sạc được vận hành trên nền tảng làm tài sản neo RWA và phát hành tài sản kỹ thuật số "cọc sạc" trên blockchain dựa trên dữ liệu đáng tin cậy. Mỗi tài sản kỹ thuật số đại diện cho một phần quyền thu nhập của cọc sạc tương ứng. Dự án đã thu được 100 triệu nhân dân tệ trong khoản tài trợ xuyên biên giới và dữ liệu của dự án đã được tải lên chuỗi thông qua Ant Chain và kết nối với hệ thống công nghệ quản lý của cả hai nơi. Việc Langxin Group khám phá các tài sản trong thế giới thực đã cung cấp một ý tưởng tài trợ mới cho các công ty Trung Quốc và Hồng Kông đang tiến ra nước ngoài. Trước đây, chỉ một số ít công ty ra nước ngoài mới có thể hoàn tất việc tài trợ ở nước ngoài thông qua các khoản vay ngân hàng địa phương, hỗ trợ VC (vốn đầu tư mạo hiểm), v.v. Tập đoàn Langxin đã sử dụng "cọc sạc" làm tài sản neo RWA, chứng minh rằng các công ty xuyên biên giới và xuyên khu vực truyền thống vẫn có thể đạt được tín dụng và tài trợ xuyên khu vực bằng cách tương ứng tài sản vật chất với tài sản kỹ thuật số. (Securities Daily) [7]

Khám phá lục địa

Hệ thống đăng ký bất động sản của Thâm Quyến đã thử nghiệm công nghệ blockchain, đưa 30% thông tin bất động sản vào chuỗi để cải thiện hiệu quả và tính minh bạch của việc xác minh quyền sở hữu. Là Viện nghiên cứu chuỗi khối đồ thị cây Thượng Hải (Conflux) "có nguồn gốc từ Trung Quốc", đơn vị này cũng đã hợp tác với Ant Digital để hoàn thành dự án " RWA tủ trao đổi pin Patrol Eagle ", chuyển đổi 4.000 thiết bị ngoại tuyến thành các sản phẩm tài chính kỹ thuật số. Hong Kong Victory Securities đóng vai trò là đơn vị giám sát tuân thủ để đạt được đăng ký xuyên biên giới của các tổ chức vốn tư nhân và đã khám phá thành công một con đường mới để chứng khoán hóa tài sản "bán REIT". Dự án cố gắng thu thập dữ liệu hoạt động của tủ trao đổi pin thông qua công nghệ Internet vạn vật và hình thành RWA sau khi kết nối, thu hút đăng ký từ nhiều tổ chức vốn tư nhân.

So sánh pháp lý và con đường tuân thủ

Từ tình hình hiện tại, hướng token hóa bất động sản có ưu tiên về mặt cấu trúc, vì hầu hết các tài sản cơ bản được neo vào các tài sản có giá trị, thanh khoản thấp, kết hợp với kinh nghiệm lịch sử thành công hiện có về chứng khoán hóa tài sản, sau đó chuyển sang RWA và chuỗi. Hồng Kông, một khu vực đổi mới tài chính, có khuôn khổ quản lý linh hoạt cho việc khai thác kỹ thuật số các tài sản như vậy, nhưng ở đại lục, do cơ chế công nhận lẫn nhau về mặt tư pháp chưa hoàn thiện giữa hệ thống đăng ký tài sản và dữ liệu trên chuỗi, vẫn còn những trở ngại đối với việc điều chỉnh pháp lý giữa các khu vực. Đồng thời, các hạn chế về chính sách phân chia tài sản và kiểm soát vốn trong "Luật tài sản" của đại lục cũng dẫn đến việc tạm thời giới hạn token hóa bất động sản đối với các mô hình chứng khoán hóa như cho thuê tài chính thiết bị. Ví dụ, công nghệ blockchain thí điểm trong hệ thống đăng ký bất động sản của Thâm Quyến có thể cải thiện hiệu quả xác minh quyền sở hữu, nhưng vẫn chưa giải quyết được tình trạng pháp lý của dữ liệu trên chuỗi.

Hình 7 Nguồn: Nhà nghiên cứu Eddie Xin của Web3 Caff Research

Mã hóa tín dụng carbon: Trò chơi tuân thủ trong tài chính môi trường

Trong quá trình chuyển đổi nền văn minh nhân loại sang sinh thái, hệ thống kinh tế toàn cầu cũng đang trải qua những thay đổi về mặt cấu trúc. Là một công cụ kinh tế chủ chốt cho quản trị sinh thái, việc cải cách phương thức hoạt động của thị trường tín dụng carbon có liên quan đến phát triển bền vững. Khuôn khổ quản trị khí hậu toàn cầu do Thỏa thuận Paris thiết lập cần khẩn trương sử dụng các biện pháp dựa trên thị trường để xây dựng một cơ chế phân bổ tài nguyên carbon thống nhất và hiệu quả. Tuy nhiên, thị trường carbon toàn cầu hiện nay đang có vấn đề phân mảnh địa lý đáng kể: các cơ chế hình thành giá carbon theo khu vực khác nhau, thiếu sự phối hợp trong các quy tắc giao dịch và lưu thông xuyên biên giới bị cản trở, dẫn đến giá tài sản carbon không theo trật tự và thậm chí gia tăng rủi ro không phù hợp về tài nguyên. Theo dữ liệu được đề cập trong báo cáo Lộ trình trung hòa carbon của Hệ thống năng lượng Trung Quốc năm 2022 do Cơ quan Năng lượng Quốc tế cung cấp, chi phí giao dịch trung bình của thị trường carbon toàn cầu chiếm 10% -15% và một số thị trường mới nổi vượt quá 20%, làm suy yếu nghiêm trọng hiệu quả của các chính sách khí hậu. Theo quan điểm quản trị toàn cầu, các quốc gia đang định hình lại trật tự kinh tế xanh bằng các công cụ chính sách. Hệ thống giao dịch phát thải carbon của Liên minh châu Âu (EU ETS) tiếp tục thắt chặt hạn ngạch và tăng cường phát hiện giá carbon; Chiến lược "carbon kép" của Trung Quốc thúc đẩy thị trường carbon quốc gia bao phủ tám ngành công nghiệp chính và hình thành thị trường yếu tố carbon lớn nhất thế giới. Đồng thời, các khu vực pháp lý như Singapore và Thụy Sĩ đã cung cấp các mẫu thực tế để đổi mới các quy tắc thị trường carbon toàn cầu thông qua luật mã hóa tài sản carbon và các hộp cát quản lý tài sản kỹ thuật số.

Các dự án hàng đầu quốc tế

Toucan Protocol là một giao thức mã hóa tín dụng carbon dựa trên blockchain. Giao thức này nhằm mục đích cải thiện tính thanh khoản và tính minh bạch của tài sản carbon trên thị trường bằng cách chuyển đổi các tín dụng carbon truyền thống (như VCU được Verra chứng nhận) thành các token trên chuỗi (TCO 2, BCT). Khối lượng giao dịch tích lũy đã đạt 4 tỷ đô la Mỹ, nhưng buộc phải áp dụng mô hình token "cố định" do yêu cầu hủy bỏ vật lý của Verra. Bởi vì Verra (một tổ chức quốc tế quản lý các quyền về môi trường như tín dụng carbon) có quy định rằng các tín dụng carbon tương ứng và các quyền khác phải bị xóa hoàn toàn khỏi hệ thống (giống như "phá hủy vật lý" một tờ giấy) và không thể chia tách, chuyển nhượng hoặc thay đổi bất kỳ lúc nào bằng các token kỹ thuật số thông thường. Do đó, chỉ có thể áp dụng mô hình token "cố định": các quyền này được tạo thành các token kỹ thuật số với số lượng cố định không thể chia tách hoặc sửa đổi theo ý muốn, giống như một loạt tiền xu được đóng gói thành một bó hoàn chỉnh, chỉ có thể được giao dịch dưới dạng một bó hoàn chỉnh và không thể tháo rời và sử dụng riêng lẻ, để đáp ứng yêu cầu "phải hủy bỏ hoàn toàn" của Verra. . Klima DAO thúc đẩy giảm phát thải thông qua cơ chế cam kết tín dụng carbon, nhưng có nguy cơ tính hai lần các khoản bù trừ carbon, đòi hỏi phải được xác minh kiểm toán bởi các tổ chức bên thứ ba. Vào tháng 6 năm 2024, Gold Standard đã công bố rằng họ đang phát triển các tiêu chuẩn tham chiếu cho mã hóa tín dụng carbon, sẽ bao gồm bảo mật kỹ thuật, tuân thủ hoạt động và các khía cạnh khác. Các dự án trên đã phản ánh và kích hoạt thành công nhu cầu thanh khoản của thị trường carbon trên chuỗi. [8]

Thực hành tại Hồng Kông, Trung Quốc

Nền tảng mã hóa do Ant Digits của Hong Kong xây dựng thực hiện các giao dịch giao hàng so với thanh toán (DvP) đối với tín dụng carbon và trái phiếu xanh. Vào năm 2025, nền tảng này sẽ hoàn thành giao dịch xuyên biên giới của các chứng chỉ xanh blockchain cho các dự án quang điện hộ gia đình của Brazil (với giai đoạn đầu là 220 triệu real), mở ra thành công kênh kết nối giữa thị trường carbon quốc tế và các nền kinh tế mới nổi [9]. Nền tảng này cũng hỗ trợ triển khai dự án RWA quang điện hộ gia đình đầu tiên tại Trung Quốc - GCL Energy và Ant Digits đã mã hóa tài sản nhà máy điện phân tán 82 MW tại Giang Tô, An Huy và những nơi khác. Thông qua việc theo dõi dữ liệu phát điện theo thời gian thực thông qua các thiết bị IoT, nền tảng này có thể cung cấp cho các nhà đầu tư nước ngoài mức lợi nhuận ổn định hàng năm là 6,8%.

Cơ quan Tiền tệ Hồng Kông đã đưa tín dụng carbon vào các lĩnh vực thí điểm cốt lõi của Ensemble Sandbox để thúc đẩy tính tương thích của các quy tắc thị trường carbon quốc tế. Dựa trên chính sách sandbox, JD Technology cũng đã có bước tiến lớn vào hệ sinh thái Web3, ra mắt đồng tiền ổn định đô la Hồng Kông JDHKD để cung cấp kênh ma sát thấp cho việc thanh toán xuyên biên giới của RWA; Sui public chain và Ant Digits đã cùng nhau xây dựng lớp giao thức tài sản ESG để đạt được sự neo giữ trên chuỗi của việc giảm phát thải carbon và trái phiếu xanh, rút ngắn thời gian thanh toán giao dịch từ T+3 truyền thống xuống còn 15 phút.

Khám phá lục địa

Là khu vực chính thúc đẩy chính sách trung hòa carbon, Trung Quốc cũng đã đi đầu thế giới trong việc khám phá kỹ thuật số về quyền carbon. Ví dụ, Sàn giao dịch năng lượng và môi trường Thượng Hải đã ra mắt nền tảng giao dịch carbon blockchain (2025) để hiện thực hóa việc đăng ký và giao dịch trên chuỗi hạn ngạch thị trường carbon quốc gia. Các dự án mang tính thể chế mang tính bước ngoặt như dự án RWA Nông nghiệp Left Bank Xinhui tích hợp dữ liệu sản phẩm nông nghiệp và tín dụng carbon, hoàn thành 10 triệu nhân dân tệ tài trợ thông qua công nghệ "blockchain + Internet vạn vật" và khám phá con đường tích hợp tài sản carbon nông nghiệp và các ngành công nghiệp thực. "Các biện pháp quản lý đối với giao dịch giảm phát thải khí nhà kính tự nguyện" rõ ràng cho phép đưa tài sản carbon cấp dự án vào chuỗi, cung cấp hỗ trợ chính sách cho việc mã hóa tín dụng carbon. Có thể thấy rằng việc khám phá quản lý thị trường quyền carbon ở Trung Quốc đại lục không tránh khỏi việc sử dụng các giải pháp thanh toán blockchain. Trong các kịch bản cụ thể này, khi nhu cầu thụ động đối với các kịch bản ứng dụng tăng lên, người ta tin rằng Trung Quốc đại lục sẽ tiếp tục duy trì thái độ cởi mở và tích cực khám phá lĩnh vực công nghệ blockchain.

So sánh pháp lý và con đường tuân thủ

Là trung tâm đổi mới tài chính toàn cầu, Hồng Kông thuận tiện hơn trong việc kết nối với các nền tảng phát hành chính thống toàn cầu như Verra và Gold Standard trong việc khám phá công nghệ tài chính tiên tiến. Tuy nhiên, một số nền tảng quốc tế vẫn có những hạn chế về quy trình đối với việc mã hóa xuyên biên giới (như yêu cầu hủy bỏ vật lý), điều này làm tăng tính phức tạp của các hoạt động tuân thủ. Quy mô tài sản carbon ở Trung Quốc đại lục dẫn đầu thế giới, nhưng vẫn thiếu các tiêu chuẩn công nhận lẫn nhau quốc tế. Việc mã hóa tín dụng carbon tạm thời bị giới hạn ở các giao dịch vòng kín trong nước và cần phải thúc đẩy việc kết nối và phối hợp với các quy tắc quốc tế. Ví dụ, mặc dù nền tảng giao dịch carbon blockchain của Sàn giao dịch năng lượng và môi trường Thượng Hải có thể thực hiện đăng ký trên chuỗi, nhưng các giao dịch xuyên biên giới vẫn cần phải dựa vào các cơ chế truyền thống.

Thị trường tín dụng carbon đại lục tập trung vào "Quy định tạm thời về quản lý giao dịch phát thải carbon" và được Bộ Sinh thái và Môi trường giám sát. Thông qua hệ thống đăng ký, phân bổ hạn ngạch và chứng nhận giảm phát thải, điều chỉnh hành vi giao dịch của các đơn vị phát thải chính. Tuy nhiên, trong lĩnh vực mã hóa tín dụng carbon, chưa có quy định đặc biệt nào được ban hành và vẫn cần phải khám phá ranh giới tuân thủ dựa trên các quy tắc thị trường carbon hiện hành.

Hồng Kông đã xây dựng một khuôn khổ quản lý linh hoạt dựa trên Sắc lệnh về Chứng khoán và Hợp đồng tương lai, áp dụng mô hình quản lý chức năng: nếu token tín dụng carbon có thuộc tính chứng khoán (như chứng chỉ quyền thu nhập), phải nộp bản cáo bạch theo quy trình phát hành chứng khoán; nếu là token tiện ích, phải đáp ứng các yêu cầu về chống rửa tiền (AML) và nhận dạng khách hàng (KYC). Cơ quan Tiền tệ Hồng Kông cung cấp không gian thử nghiệm cho đổi mới tài chính blockchain thông qua "Ensemble Sandbox" và thúc đẩy thí điểm token hóa tín dụng carbon theo tiền đề rủi ro có thể kiểm soát được.

Các doanh nghiệp đại lục đến Hồng Kông để thực hiện hoạt động mã hóa tín dụng carbon cần tập trung vào ba điểm tuân thủ: thứ nhất, tuân thủ tài sản, chọn tài sản carbon chất lượng cao như CCER đã đăng ký với Bộ Sinh thái và Môi trường; thứ hai, tuân thủ cấu trúc, thông qua việc thành lập một công ty mục đích đặc biệt (SPV) để hoàn thành ODI (ODI hay Đầu tư trực tiếp ra nước ngoài, dùng để chỉ các hoạt động kinh tế của các doanh nghiệp và tập đoàn Trung Quốc ở nước ngoài và Hồng Kông, Macao và Đài Loan, đầu tư bằng tiền mặt, vật thể hữu hình, tài sản vô hình, v.v., với cốt lõi là kiểm soát quyền quản lý của các doanh nghiệp nước ngoài. Đây là một phần quan trọng trong chiến lược "hướng ra" của các doanh nghiệp Trung Quốc) hoặc đăng ký nợ nước ngoài để đạt được sự tuân thủ dòng vốn xuyên biên giới; thứ ba, tuân thủ kinh doanh, theo các thuộc tính của chứng chỉ để thực hiện các thủ tục phê duyệt tương ứng, sử dụng công nghệ blockchain đã vượt qua kiểm toán bảo mật, ủy thác cho các công ty chứng khoán được cấp phép số 1 bảo lãnh phát hành và các tổ chức được cấp phép số 9 lưu ký, đồng thời tuân thủ các yêu cầu công bố thông tin của Ủy ban Chứng khoán và Tương lai Hồng Kông.

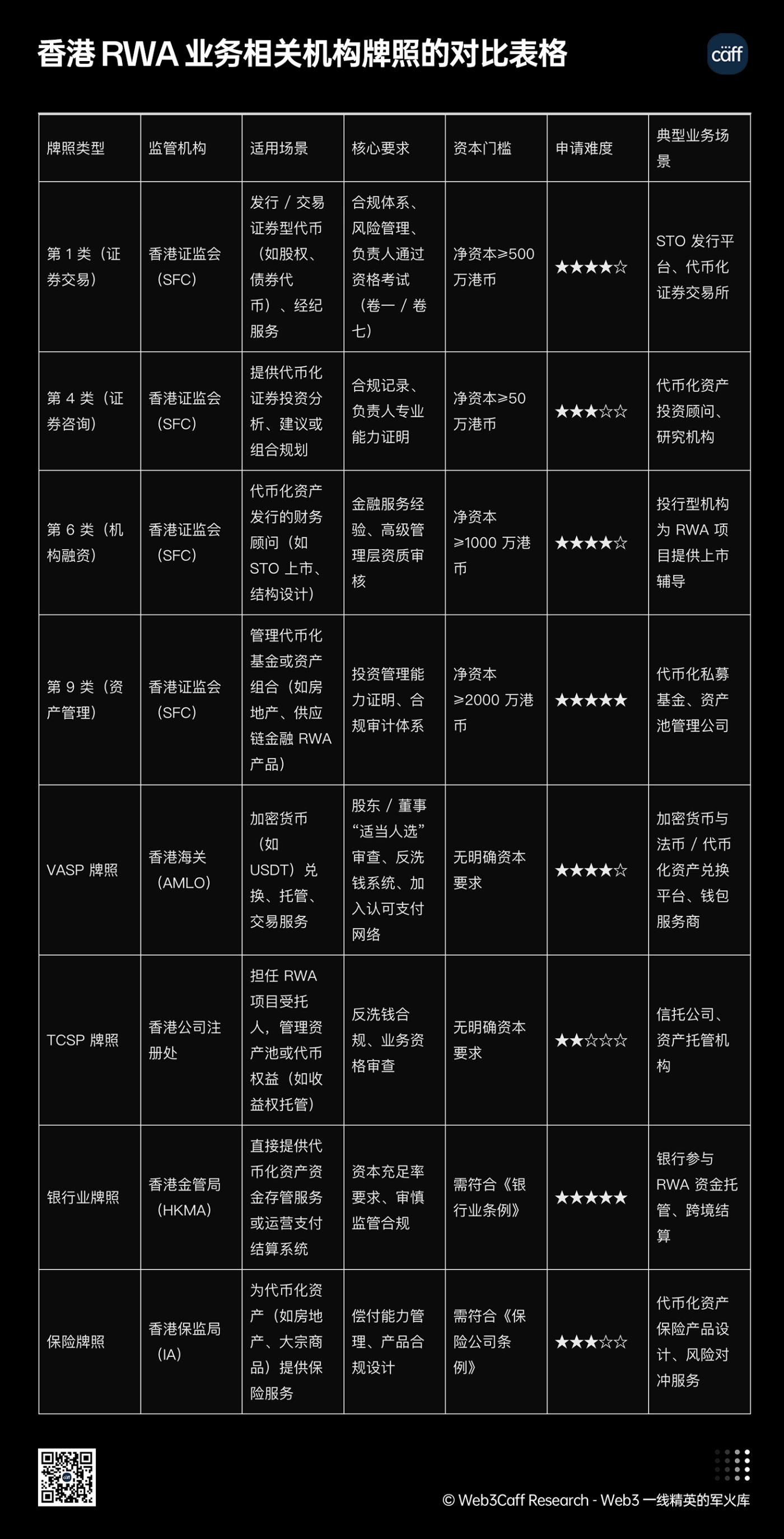

Hình 8, nguồn: Nhà nghiên cứu Eddie của Web3 Caff Research đã tự tạo ra (Bảng so sánh các giấy phép của tổ chức kinh doanh liên quan đến RWA của Hồng Kông)

Tranh chấp quyền sở hữu của token hóa bất động sản cho thấy bản chất của trò chơi có chủ quyền về việc lập bản đồ tài sản vật chất thành giá trị trên chuỗi. Token hóa tín dụng carbon mở rộng thêm mâu thuẫn này sang lĩnh vực tài chính môi trường, buộc thị trường phải tìm kiếm sự đột phá giữa tuân thủ xuyên biên giới và công nhận lẫn nhau các tiêu chuẩn quốc tế.

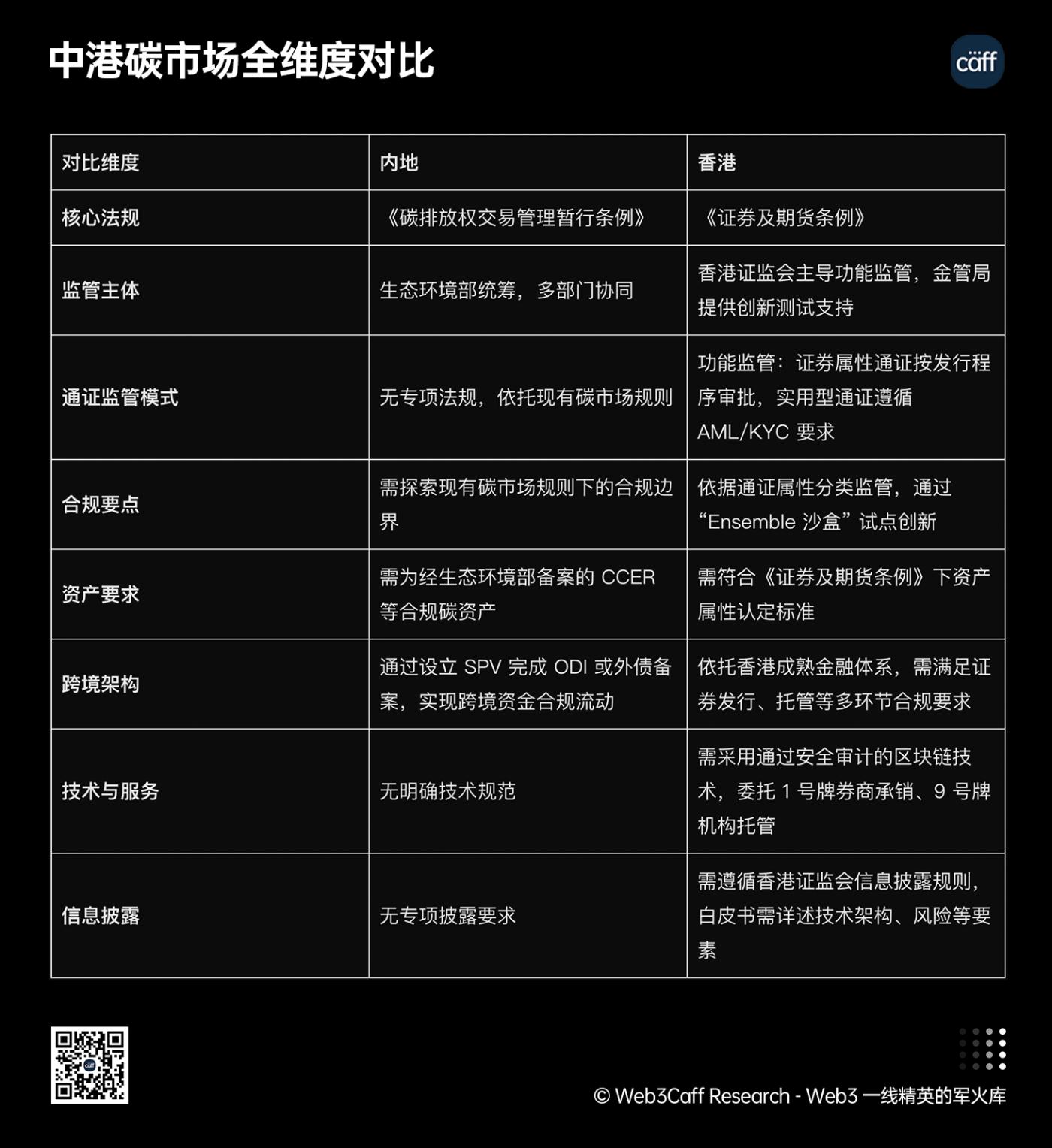

Hình 9, nguồn: Nhà nghiên cứu Eddie của Web3 Caff Research đã đưa ra hình ảnh của riêng mình (so sánh toàn diện về thị trường carbon của Trung Quốc và Hồng Kông)

Những đột phá và xung đột trong hợp tác quản lý công nghệ

Trong bối cảnh nền kinh tế số đang định hình lại hệ sinh thái tài chính toàn cầu, trò chơi năng động giữa đổi mới công nghệ và khuôn khổ pháp lý đã trở thành động lực cốt lõi thúc đẩy quá trình chuyển đổi của hệ thống tài chính. Các công nghệ phân tán được thể hiện bằng blockchain và hợp đồng thông minh, bằng cách xây dựng mạng lưới lưu thông giá trị phi tập trung, đã đưa ra một thách thức có hệ thống đối với các cơ chế quản lý, ràng buộc lãnh thổ và đánh giá tuân thủ của giám sát tài chính truyền thống. Tuy nhiên, trong các lĩnh vực tiên phong như mã hóa nợ công, mã hóa tài sản bất động sản và số hóa tín dụng carbon, việc cải thiện hiệu quả giao dịch (như thanh toán theo thời gian thực T+0), tối ưu hóa phân tán rủi ro (như giao dịch phân mảnh tài sản) do đổi mới công nghệ mang lại và các yêu cầu cốt lõi của cơ quan quản lý nhằm duy trì sự ổn định của thị trường và ngăn ngừa rủi ro hệ thống vừa có khả năng đổi mới hợp tác vừa có tình thế tiến thoái lưỡng nan về xung đột quy tắc. Mâu thuẫn này về cơ bản phản ánh sự khác biệt về mô hình giữa logic cơ bản của công nghệ và thiết kế cấp cao nhất của hệ thống - cái trước nhấn mạnh vào việc thực thi tự động mã như luật, trong khi cái sau dựa vào các ràng buộc có thẩm quyền của các quy tắc quan liêu. Phân tích con đường đột phá và trọng tâm xung đột trong quá trình hợp tác công nghệ và quy định không chỉ liên quan đến sự phát triển tuân thủ của các doanh nghiệp tài chính mới nổi mà còn là đề xuất quan trọng để xây dựng trật tự quản trị tài chính mới thích ứng với kỷ nguyên kinh tế số và đạt được sự cân bằng năng động giữa các động lực đổi mới và kiểm soát rủi ro.

Đổi mới kiến trúc tuân thủ: SPV ngoài khơi và Sandbox trên chuỗi

Thực hành tiên tiến toàn cầu

Dự án Guardian , do Cơ quan Tiền tệ Singapore (MAS) dẫn đầu, là một dự án chuẩn mực cho các sandbox quản lý fintech toàn cầu, tập trung sâu vào đổi mới ứng dụng công nghệ blockchain trong các giao dịch tài chính xuyên biên giới. Dự án thí điểm do JPMorgan Chase, DBS Bank và Marketnode dẫn đầu. Ban đầu, đây là một liên doanh tài sản kỹ thuật số được thành lập bởi Temasek và Singapore Exchange (SGX) vào tháng 6 năm 2022. Deutsche Bank đã tham gia dự án vào tháng 5 năm 2024 để khám phá các ứng dụng mã hóa tài sản. Moody's đã công bố sự tham gia của mình vào dự án Guardian và có kế hoạch khám phá mã hóa tài sản vào năm 2024. Trong thực tế của dự án, bằng cách giới thiệu thành phần kỹ thuật chính của Chainlink oracle, một cầu nối kết nối dữ liệu thực tế ngoài chuỗi và hợp đồng thông minh trên chuỗi đã được xây dựng thành công. Các giải quyết xuyên biên giới truyền thống rất dài và tốn kém do sự tham gia của nhiều bên và thông tin không đối xứng. Chainlink Oracles, với mạng lưới nút phi tập trung và cơ chế tổng hợp dữ liệu, có thể xác minh thông tin chính như trạng thái hàng hóa và thay đổi tỷ giá hối đoái trong tài trợ thương mại theo thời gian thực, dự kiến sẽ giảm đáng kể chi phí thanh toán xuyên biên giới. Thời gian giao dịch được rút ngắn đáng kể từ chế độ "T+2" tiêu chuẩn của ngành (thanh toán vào ngày làm việc thứ hai sau giao dịch) xuống còn vài phút, cải thiện đáng kể hiệu quả và tính minh bạch của các giao dịch tài chính xuyên biên giới. Đồng thời, các giao dịch trên chuỗi có tần suất cao và quy mô lớn có thể gây ra rủi ro thanh khoản và thậm chí đe dọa đến sự ổn định của thị trường tài chính. Để đạt được mục đích này, Cơ quan Tiền tệ Singapore đã áp dụng chiến lược quản lý năng động và đặt ra các quy tắc giới hạn tốc độ giao dịch một cách sáng tạo: khi khối lượng giao dịch trên chuỗi vượt quá ngưỡng trung bình hàng ngày, hệ thống sẽ tự động kích hoạt hợp đồng thông minh để giới hạn quy mô của một giao dịch duy nhất và yêu cầu các tổ chức tài chính có liên quan gửi thêm báo cáo đánh giá rủi ro thanh khoản. Mục tiêu chính của dự án thí điểm Project Guardian là xây dựng khuôn khổ cho việc phát hành chứng khoán được mã hóa xuyên biên giới. Do sự khác biệt trong hệ thống ngân hàng và các hạn chế về quy định, khuôn khổ này thường phức tạp hơn. Việc thực hiện các tài sản được mã hóa thông qua mạng lưới blockchain có thể giúp các giao dịch dễ dàng hơn, nhanh hơn và an toàn hơn.

Khám phá đặc điểm của Trung Quốc và Hồng Kông

Dưới làn sóng đổi mới công nghệ tài chính toàn cầu, Trung Quốc đại lục và Hồng Kông đã tiến hành các cuộc khám phá khác biệt trong lĩnh vực công nghệ và phối hợp quy định dựa trên hệ thống chính sách và nền tảng thị trường của riêng họ, điều này không chỉ chứng minh sức sống của những đột phá đổi mới mà còn phơi bày những mâu thuẫn sâu sắc trong mối liên hệ của các quy tắc.

Dựa vào cơ chế "hộp cát quản lý" và lợi thế thiết kế cấp cao, Trung Quốc đại lục đã đạt được sự kết hợp sâu sắc giữa công nghệ và quy định trong dự án thí điểm Nhân dân tệ kỹ thuật số (e-CNY). Thông qua kiến trúc "hoạt động hai cấp", ngân hàng trung ương dẫn đầu các tiêu chuẩn kỹ thuật và giao thức cơ bản, còn các ngân hàng thương mại và công ty công nghệ chịu trách nhiệm triển khai các kịch bản, không chỉ đảm bảo tập trung quyền phát hành tiền tệ mà còn sử dụng sổ cái phân tán blockchain để đạt được khả năng truy xuất dữ liệu giao dịch theo thời gian thực. Theo báo cáo mới nhất của Nhật báo Kinh tế , đến cuối năm 2024, số lượng kịch bản thí điểm Nhân dân tệ kỹ thuật số sẽ vượt quá 150 triệu, với số tiền giao dịch hơn 8,7 nghìn tỷ nhân dân tệ, xây dựng chu kỳ tích cực "trao quyền công nghệ-tuân thủ quy định" trong lĩnh vực thanh toán bán lẻ. Tuy nhiên, sự khác biệt về tiêu chuẩn quản trị dữ liệu xuyên khu vực và sự mơ hồ trong việc công nhận hợp đồng thông minh về mặt pháp lý đã dẫn đến không gian chênh lệch giá theo quy định trong một số kịch bản. Ví dụ, sự khác biệt trong việc công nhận hiệu quả thực hiện hợp đồng thông minh tại các khu vực pháp lý khác nhau trong thương mại xuyên biên giới đã gây ra rủi ro tuân thủ trong việc thanh toán tự động tài chính chuỗi cung ứng.

Hồng Kông, dựa vào hệ thống luật chung và vị thế là một trung tâm tài chính quốc tế, đã đi theo con đường riêng của mình trong việc quản lý tài sản ảo. Sắc lệnh (Sửa đổi) về Chống rửa tiền và Tài trợ khủng bố, có hiệu lực vào năm 2023, làm rõ hệ thống cấp phép cho các nhà cung cấp dịch vụ tài sản ảo (VASP), yêu cầu các nền tảng giao dịch phải sử dụng các công cụ phân tích dữ liệu trên chuỗi (như Chainalysis) để giám sát KYC/AML và chuyển đổi khả năng chống rửa tiền của công nghệ blockchain thành hiệu quả quản lý. Trong lĩnh vực mã thông báo bảo mật (STO), Ủy ban Chứng khoán và Tương lai Hồng Kông cho phép các dự án sáng tạo thử nghiệm cơ chế phân phối lợi nhuận do hợp đồng thông minh thúc đẩy trong phạm vi hạn chế thông qua mô hình "khuôn khổ pháp lý thử nghiệm + bảo vệ nhà đầu tư theo từng cấp". Tuy nhiên, Cơ quan Tiền tệ Hồng Kông (HKMA) đã ban hành Đạo luật Stablecoin vào tháng 5 năm nay, trong đó các yêu cầu quản lý chặt chẽ đối với stablecoin (chẳng hạn như dự trữ tài sản thanh khoản cao 100%) xung đột với ngưỡng thấp và đặc điểm đòn bẩy cao mà giao thức DeFi theo đuổi, buộc một số dự án phải điều chỉnh kiến trúc kỹ thuật hoặc thậm chí lựa chọn thị trường nước ngoài.

Trong quá trình hợp tác khám phá giữa Trung Quốc và Hồng Kông, luồng dữ liệu xuyên biên giới đã trở thành trọng tâm của các xung đột về quy định kỹ thuật. Sự khác biệt giữa Luật bảo mật dữ liệu của Đại lục và Sắc lệnh (Quyền riêng tư) về dữ liệu cá nhân của Hồng Kông về tiêu