Tác giả: Vẻ đẹp của Bayes

Vào ngày 13 tháng 6, toàn bộ ngành thanh toán của thị trường chứng khoán Hoa Kỳ, bao gồm Visa và MasterCard, những công ty có rào cản mô hình kinh doanh sâu sắc nhất, đã chứng kiến giá cổ phiếu giảm mạnh. Tại sao "kỳ vọng về stablecoin" có thể ngay lập tức thâm nhập vào ngành thanh toán?

Vào ngày 11 tháng 6, Thượng viện Hoa Kỳ đã thông qua Đạo luật GENIUS với đa số 68-30, khiến giấy phép stablecoin quốc gia "gần như chắc chắn" lần đầu tiên, loại bỏ đáng kể sự không chắc chắn về mặt quy định và giảm mạnh ngưỡng phát hành tiền;

Vào ngày 12 tháng 6, Shopify và Coinbase đã công bố một quyết toán USDC thí điểm trên Chuỗi cơ sở. Lô thương nhân đầu tiên ra mắt vào cùng ngày, cho thấy các thương nhân vừa và nhỏ cũng có thể bỏ qua các tổ chức thẻ và trực tiếp sử dụng đô la Mỹ trên Chuỗi để nhận thanh toán;

Vào ngày 13 tháng 6, WSJ tiết lộ rằng Walmart và Amazon đang đánh giá việc phát hành stablecoin của riêng họ; nhiều cơ quan truyền thông cũng theo dõi thông tin này vào cùng ngày.

Đối với Visa và MasterCard, sự đào tẩu của những gã khổng lồ này có nghĩa là "hệ thống bảo vệ phí" của họ lần đầu tiên bị đe dọa trực tiếp, do đó tâm lý hoảng loạn đã kích hoạt hoạt động bán ra của các tổ chức và giá cổ phiếu biến động mạnh trong quá trình giao dịch.

Xét theo sự phản ánh của toàn bộ Chuỗi ngành thanh toán, sự suy giảm không phải là "beta thị trường" mà là "delta mô hình kinh doanh".

Visa, phí đánh giá giao dịch + chia sẻ trao đổi ≈ 55% tổng thu nhập;

Mastercard, có cơ cấu việc kinh doanh tương tự như V, nhưng có đòn bẩy cao hơn;

PayPal (dẫn đầu sự suy giảm trong lĩnh vực thanh toán S&P), với phí Thanh toán có thương hiệu là 2,9%+, là công ty bị đe dọa nhiều nhất bởi sự thay thế;

Shopify, Merchant Solutions (bao gồm Shopify Payments) ≈ 2/3 lợi nhuận gộp;

So với điều chỉnh hồi-1,1% của S&P 500 cùng ngày, cổ phiếu thanh toán giảm gấp 2-6 lần chỉ số.

Vậy, “làn sóng xung kích stablecoin” đã tác động đến đường cong lợi nhuận nào?

Tại sao lại nói rằng đây là lần đầu tiên hệ thống bảo vệ phí 200 bp thực sự bị đe dọa?

Ngay khi tin tức về việc Amazon và Walmart phát hành stablecoin được công bố vào thứ sáu, toàn bộ lĩnh vực thanh toán đã lao dốc. Quy mô + sức mạnh mặc cả đủ lớn. Amazon-Walmart-Shopify cùng nhau chiếm >40% GMV trực tuyến của Hoa Kỳ. Nếu họ cùng nhau hướng dẫn người dùng đổi lấy "đồng tiền của riêng họ", họ có thể vượt qua khó khăn khởi động lạnh cùng một lúc. Không giống như "thanh toán crypto" của năm, lần đường cong hiệu suất chi phí trên Chuỗi tương đương với đường cong của mạng thẻ (TPS Chuỗi cơ sở 1.200+, giao dịch đơn lẻ <$0,01 Gas).

① Cốt lõi vẫn là chênh lệch tỷ giá: 2,5% (phương thức thanh toán bằng thẻ truyền thống) → 0,2% (phương thức thanh toán stablecoin)

Tổng chi phí trung bình của các đơn vị chấp nhận thẻ tại Hoa Kỳ là ≈2,1-2,7% (phí quẹt thẻ + phí đánh giá ). Đối với stablecoin Chuỗi quyết toán bằng USDC/L2, chi phí Gas + On/Off-Ramp toàn diện có thể giảm xuống < 0,25%. Tỷ lệ giữ chân đơn vị chấp nhận thẻ đã tăng lên theo cấp số nhân và họ ngay lập tức có được token mặc cả.

② Lợi nhuận từ việc chiếm dụng vốn bị đảo ngược

Các đơn vị phát hành Stablecoin phải nắm giữ T-Bills theo tỷ lệ 1:1 và toàn bộ hoặc một phần lợi nhuận có thể được chuyển cho các đơn vị bán hàng/người dùng. Tuy nhiên, không có chia sẻ lãi suất trong quyết toán việc thanh toán bằng thẻ truyền thống → cấu trúc thu nhập bị ảnh hưởng gấp đôi (nén lãi suất + mất lợi nhuận thanh khoản ).

③ Rào cản dịch chuyển ngang. Mạng lưới chấp nhận toàn cầu và các quy tắc rủi ro của các tổ chức thẻ là "hiệu ứng mạng lưới đa phương"lắng đọng trong nhiều thập kỷ. Tuy nhiên, các hợp đồng trên Chuỗi+ thanh toán bù trừ và quyết toán quốc tế thay thế "mạng lưới thiết bị đầu cuối vật lý" bằng " lớp đồng thuận chuỗi công khai " và "dự trữ đô la Mỹ ở nước ngoài", và các yếu tố bên ngoài mạng lưới di chuyển nhanh chóng. Việc bổ sung Walmart/Amazon giải quyết vấn đề "khởi động nguội" cùng một lúc.

Phân tích độ nhạy ở cấp độ công ty?

Visa/Mastercard, cứ mỗi 1 điểm cơ bản thay đổi tỷ giá phí ≈ EPS 3-4%;

Đối với PayPal, hệ số biên lợi nhuận giao dịch của họ đang chịu áp lực; nếu stablecoin đẩy nhanh quá trình thay thế Braintree (cổng thanh toán giá rẻ), lợi nhuận gộp của Branded Checkout sẽ bị pha loãng;

Mức phí của Merchant Solutions của Shopify (2,42%) bao gồm phí thẻ; nếu chuyển sang Chuỗi, hoa hồng của Shop Pay sẽ cần được định giá lại;

Đối với hoạt động phòng ngừa ngắn hạn, Visa và MasterCard đang thử nghiệm Tiền gửi được mã hóa và quyết toán Visa-USDC của riêng họ, nhưng quy mô vẫn <0,1% TPV;

PayPal đã phát hành PYUSD và có thể tận dụng cơ hội này để chuyển sang vai trò "bên phát hành" để kiếm lợi nhuận, nhưng họ sẽ phải hy sinh việc kinh doanh có lợi nhuận cao của mình.

Đối với Shopify, công ty đã chuyển đổi thành "nền tảng thanh toán đa kênh", có thể chuyển mức phí và giữ nguyên khối lượng, nhưng gánh nặng GMV đã tăng lên;

Hệ thống bảo vệ hào dài hạn

Visa và Wanshidake vẫn phải đối mặt với những thách thức khó khăn về kiểm soát rủi ro gian lận, lòng tin thương hiệu và giao diện chấp nhận tại hơn 200 quốc gia. Hệ thống bảo vệ vẫn là nơi sâu nhất trong ngăn xếp thanh toán.

430 triệu tài khoản đang hoạt động của PayPal và hệ sinh thái BNPL/ví vẫn có hiệu lực ràng buộc, nhưng công ty cũng cần trải qua một quá trình chuyển đổi sâu sắc;

Hệ sinh thái liên kết SaaS + OMS/hậu cần của Shopify, thanh toán chỉ là lối vào và lợi nhuận có thể được chuyển sang SaaS ARPU bằng cách bảo vệ giao diện đầu cuối.

Suy diễn tình huống: Lưu lượng giao thông giảm 10% có nghĩa là gì?

Giả định: Năm 2026, doanh số bán lẻ trực tuyến tại Hoa Kỳ sẽ là 1,2 nghìn tỷ đô la, tỷ lệ thâm nhập stablecoin sẽ là 10% và chênh lệch tỷ lệ phí sẽ là 200 điểm cơ bản.

Visa + Mastercard: Khả năng giảm thu nhập hàng năm ≈ 1,2 nghìn tỷ đô la × 10% × 200 điểm cơ bản × chia tách 55% ≈ 1,3 tỷ đô la → EPS ≈ –6%.

PayPal: Nếu 15% TPV có thương hiệu được chuyển ra ngoài, lợi nhuận hoạt động có thể giảm 8-10%.

Shopify: Giả sử chỉ có 20% GMV di chuyển và mô-men xoắn tỷ lệ doanh thu giảm 40 điểm cơ bản, thì biên lợi nhuận gộp bị nén là ≈150 điểm cơ bản.

Nhưng điều quan trọng hơn là tác động của mức phí thấp của stablecoin lên mức phí của toàn bộ hệ thống thanh toán. Ngay cả khi nó thay thế 10%, áp lực về phí mà rổ phí tổng thể mà ngăn xếp thanh toán này có thể chia sẻ sẽ tăng lên đáng kể.

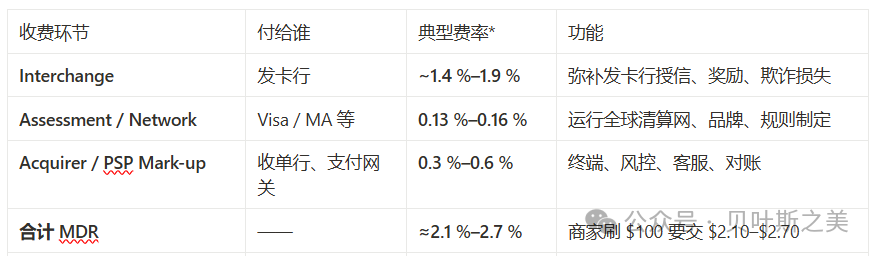

Hãy cùng phân tích cơ chế thanh toán của người bán tại Hoa Kỳ.

Tổng phí trung bình cho hầu hết các thương gia tại Hoa Kỳ và Canada là từ 2,0% đến 3,2%; ví dụ trong bài viết này là 2,34% (1,80% + 0,14% + 0,40%). Hãy cùng phân tích từng bước nhảy vọt từ "2,5% → 0,2%" - các liên kết tính phí đã được giảm xuống còn một phần nhỏ nhờ stablecoin Chuỗi .

1. Đường dẫn thanh toán bằng thẻ tín dụng truyền thống: 2%–3% “chia sẻ lợi nhuận ba cấp”

Interchange = “bánh” của ngân hàng phát hành (bao gồm rủi ro tín dụng, điểm và gian lận).

Phí đánh giá/mạng lưới và xử lý = “bánh” của Visa và Mastercard, với mức phí khoảng 0,13%–0,15% (mức chuẩn trong nước), cộng với phí xử lý vài xu cho mỗi giao dịch.

Các tổ chức thẻ "đặt ra nhưng không phân biệt" phí trao đổi và chỉ tính phí ngân hàng thanh toán thông qua các khoản phí mạng lưới độc lập, sau đó được chuyển cho các đơn vị chấp nhận thẻ, đây là đơn vị tạo nên doanh thu cốt lõi trong báo cáo thường niên của Visa/Mastercard.

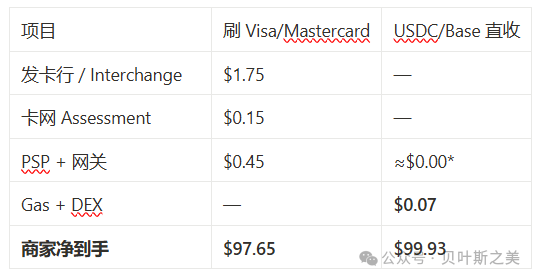

2. Đường dẫn stablecoin: giảm “lượng nước rút ra theo cấp độ” xuống còn một chữ số thập phân

Giả định về tình huống: Một thương gia trên Shopify nhận được đơn hàng trị giá 100 đô la và khách hàng sử dụng USDC ( Chuỗi cơ sở). Thương gia sẵn sàng giữ USDC và không đổi ngay vào tài khoản ngân hàng.

Nếu các thương gia nhất quyết muốn đổi tiền fiat, họ có thể sử dụng "1% off-ramp" của Coinbase Commerce - tổng chi phí là ~1,07%, vẫn thấp hơn đáng kể so với mức 2%+. Tuy nhiên, các thương gia đuôi dài thường giữ lại USDC để trả cho nhà cung cấp và phí quảng cáo, và bỏ qua trực tiếp bước "rút tiền".

Tại sao lại rẻ thế < 0,25%?

Đầu tiên, Interchange bị cắt đứt hoàn toàn, không có ngân hàng phát hành và không có rủi ro tín dụng → phần lớn 1,5%+ được giảm trực tiếp xuống 0.

Thứ hai, chi phí mạng cực kỳ thấp và phí đồng thuận chuỗi công khai(Gas) được định giá ở mức cố định là vài xu; mức phí này gần như không đáng kể ở mức giá 100-1.000 đô la.

Khi đó, liên kết mua lại/cổng thanh toán trở thành hàng hóa, Coinbase, Circle và Stripe cạnh tranh để giành khối lượng với "mức phí từ 0 đến 0 phần mười", sức mạnh mặc cả của các thương gia tăng mạnh và nền tảng thanh toán tổng hợp phải đối mặt với áp lực lớn nhất;

Ngoài ra còn có trợ cấp ngược: Shopify thông báo hoàn tiền 1% bằng USDC cho người tiêu dùng, về cơ bản sử dụng "lãi suất + ngân sách tiếp thị" để bù đắp cho khoản phí còn lại và sau đó khóa lưu lượng truy cập trở lại hệ sinh thái của riêng mình.

3. Hóa đơn so sánh (giao dịch 100 đô la)

Trong chương trình thí điểm Shopify, phí mua hàng được nền tảng trợ cấp thành 0; nếu sử dụng kênh Coinbase Commerce, phí sẽ tăng lên 1,00 đô la.

4. Những “thu nhập ẩn” nào khác cũng bị lợi dụng?

Do đó, 2,5% → 0,2% không chỉ là một khẩu hiệu, mà là kết quả của việc biến ba tầng hoa hồng Interchange, Network và Acquirer thành “Gas + DEX + Ultra-thin Gateway”, trực tiếp giảm thứ tự độ lớn xuống còn hai chữ số thập phân.

"Sự ra đi của những gã khổng lồ" như Shopify/Amazon đã cho phép các giải pháp không tính phí/phí âm có GMV đáng kể lần và do đó, thị trường đã định giá lại hệ thống bảo vệ phí của các gã khổng lồ thanh toán.

Tác động hiện tại đối với Visa và Mastercard là hạn chế. "Tỷ lệ thu phí nền tảng" được tính toán dựa trên dữ liệu báo cáo tài chính công khai đầy đủ nhất của Visa (năm tài chính 2024, kết thúc vào tháng 9 năm 2024) - tức là thu nhập hoạt động ròng ÷ số tiền thanh toán:

Thu nhập hoạt động ròng của Visa là 35,9 tỷ đô la, số tiền thanh toán là 13,2 nghìn tỷ đô la, 35,9 ÷ 13 200 ≈ 0,00272

≈ 0,27% (≈ 27 bp), nếu sử dụng “tổng số tiền thanh toán + rút tiền mặt”, tổng số tiền trong cùng kỳ là 16 nghìn tỷ đô la

35,9 ÷ 16 000 ≈ 0,00224 ≈ 0,22 % (≈ 22 bp)

Khối lượng thanh toán là chuẩn mực mà Visa thường sử dụng để định giá, không bao gồm rút tiền mặt tại ATM; do đó, 0,27% là Tỷ lệ Take thường được trích dẫn trong ngành. Nếu rút tiền mặt/ATM cũng được bao gồm, mẫu số sẽ lớn hơn và pha loãng thành khoảng 0,22%. Tỷ lệ Take đã bao gồm tất cả thu nhập hoạt động của Visa (phí dịch vụ, phí xử lý dữ liệu, phí xuyên biên giới, v.v.), nhưng không bao gồm Trao đổi mà ngân hàng phát hành nhận được - sau này không phải là thu nhập của Visa.

Phân tích chi tiết hơn về thu nhập năm tài chính 2024: phí dịch vụ 16,1 tỷ đô la → tương ứng với Khối lượng thanh toán khoảng 12 bp, phí xử lý dữ liệu 17,7 tỷ đô la, phí xuyên biên giới 12,7 tỷ đô la, v.v. chủ yếu được tính dựa trên số lượng giao dịch/ tỷ trọng xuyên biên giới và không thể chỉ đơn giản chuyển đổi theo khối lượng thanh toán.

Do đó, theo báo cáo thường niên năm tài chính 2024 của Visa, "Tỷ lệ thu nhập" được sử dụng phổ biến nhất là khoảng 0,27% (27 bp); nếu bao gồm số tiền rút tiền mặt, thì khoảng 0,22%, không khác nhiều so với phí kênh thanh toán trong nước. Tỷ lệ thông thường cho WeChat Pay và Ali Pay trong nước là 0,6%; các nhà cung cấp dịch vụ có thể giảm xuống còn 0,38%/0,2% (khuyến mãi, doanh nghiệp nhỏ và siêu nhỏ), vì vậy cốt lõi của Hoa Kỳ là tỷ lệ trao đổi cao hơn nhiều so với Trung Quốc.

Hai dòng tiếp theo cần chú ý là:

Tốc độ thâm nhập của thương nhân sau khi dự luật được thông qua - mức thâm nhập GMV 10% đủ để làm xói mòn EPS của Visa/MA 5%+;

Mạng lưới thẻ có thể chuyển hướng quyết toán Chuỗi không? Nếu có thể thu hồi được phí thanh toán 0,1%-0,2%, giá cổ phiếu có thể trở lại mức trung bình.

Khi hệ thống bảo vệ phí giảm đi, mẫu số của mô hình định giá sẽ thay đổi - đây là lý do cơ bản khiến các cổ phiếu thanh toán bị các tổ chức bán tháo vào tuần trước.

Chúng ta nên tập trung vào “tín hiệu tần số cao” nào tiếp theo?

Cuộc bỏ phiếu cuối cùng của Thượng viện sẽ diễn ra vào ngày 17 tháng 6 và lịch trình của Hạ viện sẽ diễn ra vào tháng 7 (tốc độ thực hiện luật).

Sách trắng hoặc đơn xin cấp bằng sáng chế của Amazon/Walmart (để xác định xem đó có phải là đợt phát hành tiền xu thực sự hay chỉ là token bài mặc cả).

Shopify-USDC TPV KPI: Nếu doanh thu hàng tháng vượt quá 1 tỷ đô la, tính khả thi của phía thương nhân sẽ được xác minh.

Mức phí thực tế của mạng lưới thanh toán stablecoin Visa/MA: " Quyết toán trực Chuỗi " có thể được tích hợp vào kênh riêng của nó không?

Quy mô dự trữ của Circle, Tether, v.v.: Nếu tốc độ tăng trưởng nửa năm của vị thế giữ T-Bill là >25%, điều đó có nghĩa là tình trạng tràn vốn thực sự đã xảy ra.

Do đó, việc điều chỉnh tập thể các khoản thanh toán không phải là "tin giật gân", nhưng tiền đề của mô hình định giá đã được viết lại. Mối quan tâm đã nảy sinh. Toàn bộ Chuỗi thanh toán truyền thống và tỷ giá tại Hoa Kỳ sẽ phải đối mặt với cú sốc. Việc theo dõi sẽ phụ thuộc vào xu hướng phát triển của toàn bộ stablecoin. Tác động ngắn hạn sẽ bị hạn chế.

Luật stablecoin+ việc triển khai thiết bị đầu cuối bán lẻ đã đưa "mối đe dọa mười năm sau" vào khung thời gian định giá 24-36 tháng và thị trường đã sử dụng giá cổ phiếu để đánh giá lại "đường cong tỷ giá ròng" trước.

Những gã khổng lồ trong lĩnh vực thanh toán không ngồi yên: Mạng lưới dưới dạng dịch vụ, lớp quyết toán lưu ký và Tiền gửi được mã hóa đều có thể xây dựng các rào cản mới, nhưng điều này sẽ mất thời gian và vốn.

Trong ngắn hạn, sự suy giảm phản ánh kịch bản "nhạy cảm với EPS-nén tỷ lệ bi quan nhất". Nếu các điều khoản lập pháp cuối cùng được thắt chặt hoặc các tổ chức thẻ thành công trong việc chuyển hướng các khoản thanh toán Chuỗi, sẽ có chỗ cho sự đảo ngược Beta-mean trong giá cổ phiếu.

Về trung và dài hạn, các nhà đầu tư cần sử dụng đạo hàm bậc hai (thay đổi trong cơ cấu lợi nhuận gộp) thay vì đạo hàm bậc nhất (tăng trưởng doanh thu) để đo lường xem hệ thống bảo vệ của các công ty thanh toán có thực sự thu hẹp hay không.

Stablecoin= mạng thanh toán song song với “phí bằng không + lãi suất hoàn lại”. Khi những người mua mạnh nhất (Walmart/Amazon) và những người bán bao gồm nhiều nhất (các thương gia Shopify) chấp nhận nó cùng một lúc, thì huyền thoại phí 200bp truyền thống phù hợp với tất cả sẽ khó có thể duy trì - giá cổ phiếu đã đưa ra cảnh báo trước khi thu nhập.

Toàn văn đã hết.