Tác giả: Jesse

Biên soạn bởi: TechFlow

Tôi đã viết một bài viết về các nhà quản lý tài sản crypto vào đầu tháng này. Nếu bạn mới tìm hiểu về chủ đề này, tôi khuyên bạn nên đọc bài viết đó trước, vì nó dựa trên hầu hết các khái niệm tương tự.

Xu hướng này của các nhà quản lý tài sản crypto thể hiện sự thay đổi trong cách vốn chảy trên Chuỗi(hoặc cách giá trị được tạo ra trên Chuỗi chảy vào tay các nhà đầu tư).

Các công ty này càng đầu tư vào Altcoin khác (chỉ tuần trước, chúng tôi đã mua TAO và Litecoin), thị trường dường như càng sôi động. Tuy nhiên, việc các công ty đại chúng tham gia vào các hệ sinh thái hoặc các ứng dụng on-Chuỗi khác có thể mang lại một số giá trị, ít nhất là đối với một số tài sản tốt nhất trong lĩnh vực crypto .

Bài viết này đề cập đến những điểm sau:

Tính linh hoạt và khả năng tiếp thị của các nhà quản lý tài sản crypto khiến chúng vượt trội hơn ETF

Các nhà quản lý tài sản crypto là hình thức crypto tổ chức cuối cùng, liên kết doanh số của nhà đầu tư với việc áp dụng công nghệ

Trong nhiều trường hợp, mô hình dự trữ kho bạc thôi là không đủ đội ngũ phải cân bằng khả năng xây dựng nguồn tài chính tài sản và khả năng rút giá trị tài sản thông qua DeFi hoặc cơ sở hạ tầng khác.

Hyperliquid đặc biệt phù hợp với xu hướng này và hệ sinh thái của nó có thể hấp dẫn hơn Ethereum hoặc Solana

Công ty quản lý tài sản so với ETF

Các nhà quản lý tài sản rõ ràng là lựa chọn lý tưởng khi các nhà đầu tư không có lựa chọn nào khác, nhưng liệu họ có còn hợp lý khi có các lựa chọn khác, chẳng hạn như ETF, không?

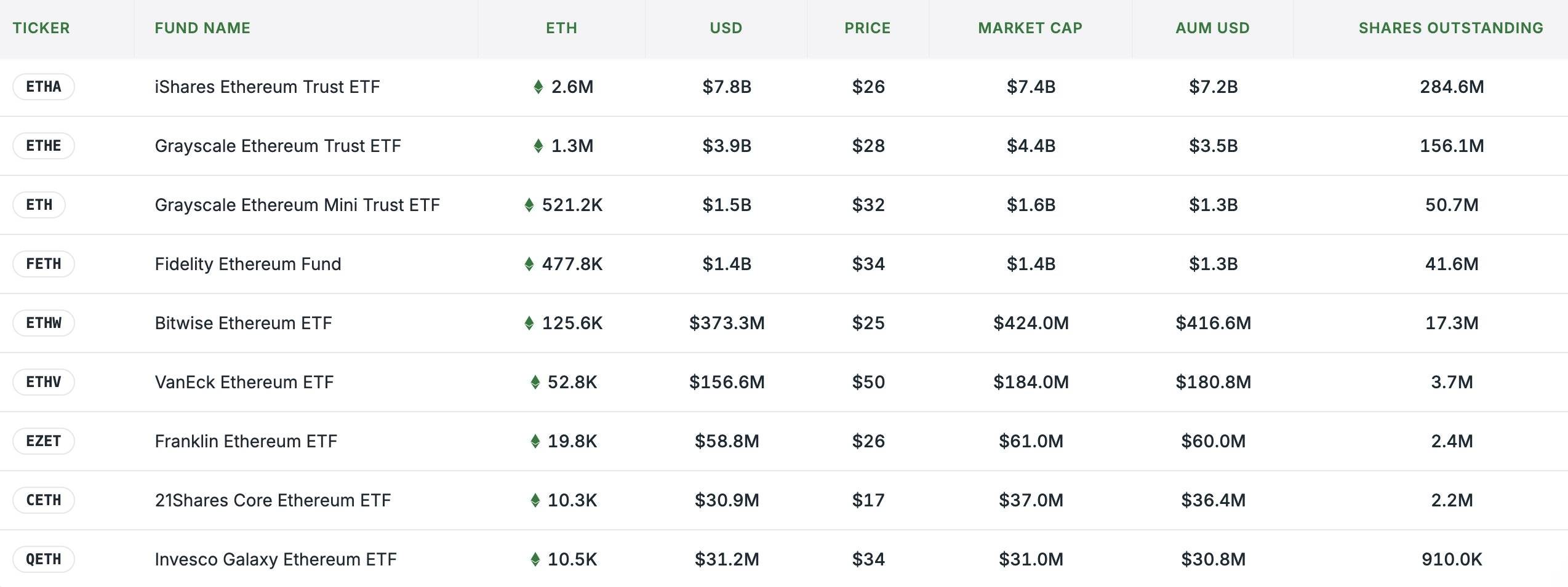

Việc ra mắt ETF không đồng nghĩa với sự kết thúc của các công ty quản lý tài sản. ETF phải được bán như các sản phẩm đầu tư khác, và tài sản càng phổ biến và dễ tiếp cận thì sản phẩm càng cạnh tranh. Do đó, sự cạnh tranh của ETF cuối cùng chủ yếu dựa vào niềm tin hoặc mối quan hệ hơn là lợi thế quản lý thực tế. Đối với nhiều nhà đầu tư, việc tiếp xúc tài sản đơn giản với một thương hiệu quen thuộc có thể phổ biến hơn. Gần đây, nhu cầu về ETF Ethereum đang rất cao, với tổng số ETH nắm giữ hiện đang đạt gần 5 triệu:

Tuy nhiên, các nhà quản lý tài sản có thể tốt hơn ETF đối với tài sản crypto cụ thể:

Họ có thể tiếp cận nhiều loại nhà đầu tư hơn; nhiều nhà đầu tư có thể không được phép mua ETF hoặc muốn mua trái phiếu có lợi nhuận cố định, cổ phiếu, trái phiếu chuyển đổi, v.v. Các nhà quản lý tài sản có thể xây dựng các giao dịch nhắm mục tiêu đến những loại nhà đầu tư này.

Các nhà quản lý tài sản có thể tối đa hóa năng suất của tài sản cốt lõi và tạo ra giá trị cho các cổ đông - nghĩa là, thay vì chờ ETF được thế chấp bằng ETH được chấp thuận, các nhà quản lý tài sản có thể tự do đặt cược ETH trực tiếp.

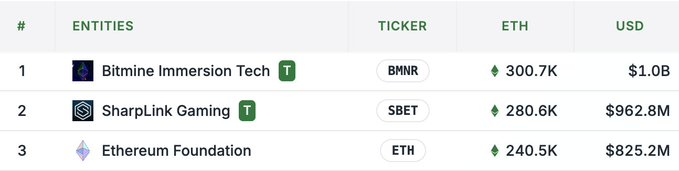

Đây là lý do tại sao, mặc dù có nhiều ETF dành cho ETH, @BitMNR ($BMNR) và @SharpLinkGaming ($SBET) đã tích lũy được nhiều ETH hơn nhiều ETF khác (chúng nằm giữa Bitwise và Fidelity đã đề cập ở trên). Hiện tại, chúng cũng đã tích lũy được nhiều ETH hơn cả Ethereum Foundation:

Điểm thứ hai rất quan trọng đối với mọi công ty quản lý tài sản, vì những công ty tốt nhất đều được tích hợp độ sâu vào DeFi. Hiện tại, Sharplink dường như là những công ty dẫn đầu trong lĩnh vực Ethereum và @defidevcorp ($DFDV) trong lĩnh vực Solana . Nhìn lên cái tên, DFDV đã thể hiện rõ định vị của công ty, trong khi Sharplink trực tiếp quảng bá Ethereum là "DeFi trên Nasdaq".

Liên kết tweet gốc: nhấn vào đây

Quản lý tài sản hệ sinh thái: Một hình thức crypto mới của tổ chức

Các công ty đầu tư và sử dụng tài sản gốc hoặc cơ sở hạ tầng DeFi của Chuỗi đang tiến gần đến hình thức cuối cùng của việc áp dụng crypto theo tổ chức.

Trước đây, có hai con đường để các tổ chức tham gia vào lĩnh vực crypto: đầu tư (như sản phẩm của Grayscale hoặc thông qua quỹ) và ứng dụng/áp dụng công nghệ (như blockchain doanh nghiệp hoặc hợp tác trả phí L2). Ngày nay, các tổ chức nắm giữ token blockchain đang bắt đầu thực sự sử dụng token này.

Các công việc kinh doanh quản lý quỹ crypto cũng là công cụ chênh lệch giá pháp lý tối ưu giữa tài chính truyền thống và tài chính crypto. Trước đây, các nhóm quỹ yêu cầu đối tác giao dịch được quản lý có thể sử dụng các công ty quản lý quỹ làm công cụ vận hành cho lợi nhuận DeFi hoặc các nhu cầu khác (ở một mức độ nào đó, các công ty quản lý quỹ sử dụng DeFi có thể thay thế nhân vật của các ngân hàng đầu tư).

Chúng tôi đã thấy các nhà quản lý tài sản tài sản cụ thể theo khu vực hoặc tài sản:

Liên kết tweet gốc: nhấn vào đây

Tuy nhiên, chúng ta vẫn chưa thấy họ mở rộng phạm vi dịch vụ ra ngoài việc vận hành cơ sở hạ tầng hoặc đặt cọc tài sản cơ bản để lợi nhuận. Tôi sẽ không ngạc nhiên nếu một công ty vận hành là đơn vị đầu tiên thành công trong việc mở rộng quy mô RWA với DeFi, hoặc nếu họ được sử dụng như một phương tiện để kết nối các nhóm quỹ trước đây bị phân mảnh thông qua DeFi.

Trường hợp đặc biệt của HYPE

Đối với tài sản đã trưởng thành, những thảo luận trên về ETF và các công ty quỹ nên phản ánh xu hướng chúng ta nhìn lên trên thị trường. Mô hình này đại khái như sau:

Danh sách ETF và/hoặc tài trợ công ty quản lý tài sản → Mọi công ty mới đều cần sự khác biệt → Họ được đưa Chuỗi để theo đuổi lợi nhuận → Việc mua lại token không còn là điểm khác biệt nữa, tiện ích tài sản và lợi nhuận DeFi mới là những yếu tố quan trọng nhất

Điều này khiến các công ty có xu hướng đầu tư vào token có thể tạo ra lợi nhuận bền vững và chất lượng cao hơn. Đối với tài sản mà phần lớn giá trị kinh tế nằm trên Chuỗi , chẳng hạn như ETH và SOL, các công ty có thể phát triển các chiến lược để nắm bắt giá trị. (Ngược lại, rất khó để hiểu làm thế nào/tại sao một công ty tài sản không có cơ hội tạo ra lợi nhuận lại có thể tồn tại lâu dài.)

Điều này rất có lợi cho HYPE với tư cách là một tài sản quản lý tài sản , vì token này gắn chặt với giá trị được tạo ra từ việc sử dụng các sản phẩm của công ty. Phí do các nhà giao dịch thu được trên Hyperliquid được tích lũy và sử dụng để định kì mua lại token HYPE từ thị trường. Bên cạnh nhiều cơ chế tinh vi hơn trong giá trị của HYPE, đây cũng là cơ chế trực tiếp nhất đối với các nhà đầu tư.

Đối với những người nắm giữ cổ phiếu tại các công ty quản lý tài sản , điều này cung cấp lý do chính đáng để lựa chọn nắm giữ tài sản trong thời gian dài, tạo ra dòng cổ tức từ hoạt động giao dịch crypto (và theo cách có lợi về thuế).

Nhưng một lý do quan trọng khác khiến HYPE được các nhà quản lý tài sản ưa chuộng là vì họ vẫn chưa phát triển đủ xa để áp dụng dex tài sản.

So với tài sản khác, HYPE có ít sự hiện diện của các tổ chức và các giao thức defi cốt lõi của hệ sinh thái mới chỉ bắt đầu ra mắt và thu hút sự chú ý.

Điểm mấu chốt đầu tiên là quan trọng nhất đối với các nhà quản lý tài sản hiện nay. Những thảo luận trước đây về ETF đặc biệt ủng hộ lập luận của HYPE. Tuy nhiên, có vẻ như ETF Hyperliquid khó có thể trở thành kênh đầu tư chính cho các tổ chức vào HYPE, đặc biệt là khi xét đến sức hút ban đầu của các công ty tập trung vào HYPE như @HyperionDeFi, @HYLQstrategy và @SonnetBio. Ngoài ra, ETF sẽ cần phải tài trợ cho thanh khoản, phần lớn thanh khoản đó đã chảy vào các nhà quản lý tài sản này. Đây có thể là một trong những khác biệt lớn nhất giữa các tổ chức tham gia thị trường và nhu cầu thị trường.

Cơ hội cũng sẽ hấp dẫn hơn nếu một công ty có thể trở thành người quản lý hệ sinh thái, thay vì chỉ là người nắm giữ tài sản cho các nhà đầu tư truyền thống. Hệ sinh thái Hyperliquid vẫn đang trong giai đoạn phát triển ban đầu, mang đến cơ hội rộng mở cho một công ty trở thành một nhân tố chủ chốt trong việc thiết kế/vận hành các giao thức và cơ sở hạ tầng DeFi.

Chúng tôi đã nhìn lên điều này trên thị trường: @kinetiq_xyz Việc ra mắt LST được tách ra thành HYPE (iHYPE) dành riêng cho việc mua lại đối tác quản lý tài sản.

Liên kết tweet gốc: nhấn vào đây

Ngoài việc thiết kế hoặc phát triển sản phẩm, công ty cũng có thể đầu tư vào các giao thức ban đầu trong hệ sinh thái. Đây cũng là một sự bổ sung tốt cho các công ty đang huy động vốn, vì họ có thể bán quyền tiếp cận tài sản cơ sở, vận hành cơ sở hạ tầng cho hệ sinh thái và mang lại cho nhà đầu tư lợi nhuận tương tự như rủi ro .

Điều này trái ngược với các giao thức $SBET và DeFi: mặc dù chúng nắm giữ nhiều ETH hơn Ethereum Foundation, nhưng DeFi cơ bản mà chúng sử dụng có thể đã bị đóng băng hoặc được quản lý bởi một DAO. Ví dụ: staking của Lido đã được mở rộng cho người dùng tổ chức. Các nhà quản lý tiền mới khó có thể trở thành đối tác thiết kế cho một Lido mới. Staking ETH vẫn có lãi, nhưng có tính đại diện thấp hơn so với việc xây dựng Lido tiếp theo, vốn gần với thực tế của việc quản lý tiền siêu thanh khoản hơn.

Trong mọi trường hợp, một công ty càng xa giao thức DeFi nền tảng mà họ sử dụng thì càng ít cơ hội nắm bắt giá trị. Điều này cũng giải thích tại sao DFDV đang quảng bá mô hình nhượng quyền, nơi họ sở hữu cơ sở hạ tầng nền tảng của các công ty khác ở nhiều khu vực khác nhau để xây dựng thương hiệu và huy động vốn để mua SOL.

Tóm tắt

Hầu hết các nhà quản lý tài sản token sẽ không yêu cầu mức phí bảo hiểm trong thị trường gấu và những nhà quản lý tồn tại để cạnh tranh cho tài sản chung sẽ cần phải tiến sâu hơn vào hệ sinh thái để chứng minh rằng họ cung cấp giá trị độc đáo.

Từ góc độ này, luật lũy thừa có thể mang lại lợi ích cho một số công ty tập trung vào tài sản cụ thể. Các công ty không thể nắm bắt đầy đủ nhu cầu đối với các tài sản không phải crypto sẽ cần phải chuyển sang tài sản khác hoặc các hoạt động trên Chuỗi . Nếu không thể làm được điều này, cơ chế TechFlow có thể rất khác nhau tùy theo công ty và tài sản sản, và điều này có thể đáng để tìm hiểu sâu hơn trong một bài viết khác.