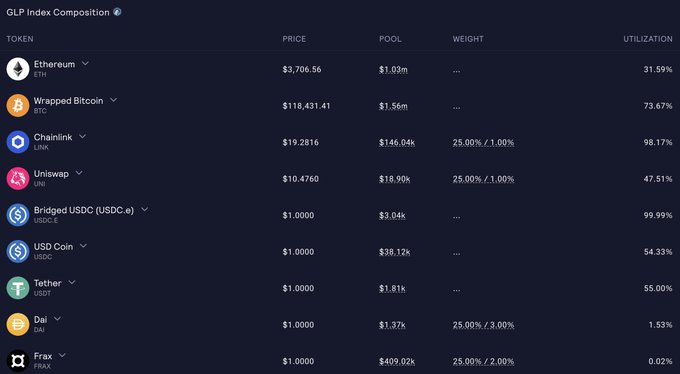

《GLP/JLP/HLP: Ai cũng có thể trở thành nhân viên ngân hàng》 Đầu năm 2022, một sàn giao dịch hợp đồng tương lai trên chuỗi (on Chuỗi) mang tên GMX đã ra đời. Ngay khi ra mắt, sản phẩm này gần như không có đối thủ và vững vàng đứng đầu danh sách. Chỉ trong một năm, khối lượng giao dịch hàng tháng đạt mức tối đa 10 tỷ đô la Mỹ, và Chuỗi Arbitrum thống trị danh sách với TVL trung bình là 500 triệu đô la Mỹ. Đến nay, tổng khối lượng giao dịch đã xử lý gần 300 tỷ đô la Mỹ. Lý do đằng sau dữ liệu tuyệt vời này là một cơ chế cung cấp thanh khoản mới mang tên "GLP" đội ngũ phát triển. "GLP" đạt được một mục tiêu: "Cho phép bất kỳ ai cũng có thể trở thành chủ ngân hàng trên Chuỗi và đóng vai trò là bên đối tác của người chơi." Kể từ đó, phương pháp cung cấp thanh khoản tương tự GLP đã được truyền lại cho đến hiện tại. Nhìn vào lộ trình sàn giao dịch hợp đồng vĩnh cửu Chuỗi hiện tại, bạn có thể thấy các khái niệm thiết kế sản phẩm tương tự trong hầu hết các giao thức liên quan: HLP, JLP, MLP... Mặc dù bản thân GMX không còn hào nhoáng như trước, nhưng việc hiểu rõ các "mô hình ngân hàng" tương tự có thể giúp bạn thoải mái hơn khi sử dụng các giao thức phái sinh khác nhau. "Hợp đồng vĩnh viễn NHÀ CUNG CẤP THANH KHOẢN: Đối tác của nhà đầu tư bán lẻ" Trong tài chính truyền thống và DeFi thời kỳ đầu, việc tạo lập thị trường luôn là trò chơi dành cho những người chơi chuyên nghiệp: ngưỡng vốn cao và yêu cầu kiểm soát rủi ro cực kỳ nghiêm ngặt, khiến người dùng thông thường không thể tham gia. Mô hình NHÀ CUNG CẤP THANH KHOẢN hợp đồng vĩnh viễn phá vỡ tất cả những điều này. Nó đơn giản hóa việc "tạo lập thị trường" thành một cơ chế tham gia thanh khoản theo kiểu thanh khoản- người dùng không còn cần phải dự đoán thị trường nữa, họ chỉ cần gửi tiền vào một quỹ chung và hưởng phí cũng như lỗ vốn do các nhà giao dịch mang lại. Thiết kế "bạn trả tiền, giao thức là ngân hàng" này không chỉ làm giảm đáng kể ngưỡng tạo lập thị trường mà còn trở thành một cách mới để các giao thức DeFi tự tạo ra lợi nhuận. Vì vậy, bạn sẽ thấy ngày càng nhiều sàn giao dịch vĩnh viễn bắt đầu ra mắt GLP, HLP, JLP... Về bản chất, tất cả đều đang chơi cùng một trò chơi. Hãy lấy GLP, người tiên phong của cơ chế này, làm ví dụ để làm rõ logic vận hành cơ bản. GLP là quỹ thanh khoản của GMX, là bên đối ứng của tất cả các giao dịch hợp đồng vĩnh viễn trên toàn bộ nền tảng. Khi người dùng mở một vị thế mua hoặc bán trên GMX, họ không phải đối diện một người dùng khác, mà là toàn bộ quỹ GLP. Là người nắm giữ GLP, bạn là một trong những người đặt cược cùng người khác, nhưng bạn không cần phải làm gì cả, chỉ cần chờ đợi kết quả. Lợi nhuận của GLP chủ yếu đến từ hai phần: - Đầu tiên, thu nhập hoa hồng: Tất cả các giao dịch sẽ tạo ra hoa hồng, được phân phối theo tỷ lệ cho người nắm giữ GLP. - Thứ hai là lỗ vốn của đối tác giao dịch : lỗ vốn do cháy tài khoản bẩy cao và phán đoán sai lầm của người khác cuối cùng sẽ được nhóm GLP hấp thụ và chuyển vào túi bạn. Toàn bộ quá trình không yêu cầu dự đoán hay giám sát thị trường. Bạn chỉ cần bỏ tiền vào và có thể thu tiền thụ động như một "nhân viên ngân hàng vận hành theo thuật toán". Giao dịch càng thường xuyên và càng nhiều người thua lỗ, GLP càng kiếm được nhiều tiền. Vậy trong hồ bơi có gì? Từ hình ảnh trên, chúng ta có thể thấy GLP không phải là một "nhóm tài sản đơn lẻ", mà giống một "danh mục tài sản" hoặc "quỹ chỉ số" hơn. Các quỹ trong đó chủ yếu bao gồm ba loại tài sản: - Tài sản chính thống như ETH và WBTC; - Stablecoin như USDC/USDT/ Dai ; - Altcoin giá trị vốn hóa thị trường lớn như LINK/UNI. Tài sản của nhóm sẽ được điều chỉnh linh hoạt theo xu hướng giao dịch của thị trường. Ví dụ, nếu tỷ lệ ETH trong nhóm quá cao so với tỷ trọng mục tiêu, chi phí đúc GLP bằng ETH sẽ cao hơn, trong khi chi phí đúc bằng tài sản khác sẽ thấp hơn để giúp nhóm tái cân bằng. Nói cách khác, thỏa thuận sẽ điều chỉnh linh hoạt các vị thế dựa trên "áp lực từ đối tác" để đảm bảo GLP sẽ không dễ dàng bị phá vỡ trong điều kiện thị trường khắc nghiệt. Nhưng rủi ro GLP là gì? Liệu GLP có thua lỗ không? Tất nhiên, sau cùng, bạn đang giao dịch với các nhà giao dịch trên khắp thị trường. Có ba nguồn rủi ro chính trong GLP: 1. Thị trường mạnh một cách đơn phương và các nhà giao dịch cùng nhau kiếm được lợi nhuận: Ví dụ, trong một thị trường bò mạnh, lượng lớn người dùng mở các vị thế mua và kiếm được tiền, khi đó GLP, với tư cách là bên đối tác, sẽ mất tiền; 2. Tài sản cơ sở giảm: GLP về cơ bản là một quỹ tài sản . Nếu ETH hoặc BTC bạn gửi giảm mạnh, giá trị vốn hóa thị trường vị thế giữ sẽ tự nhiên giảm; 3. Khối lượng giao dịch giảm: Nếu hoạt động của nền tảng giảm, thu nhập từ phí sẽ giảm và lợi nhuận của GLP cũng sẽ giảm. Vì vậy, mặc dù GLP là "tham gia không cần động não, lợi nhuận tự động", nhưng nó không phải là sản phẩm không rủi ro. Lợi nhuận và rủi ro của nó thực sự phụ thuộc vào hai yếu tố: "điều kiện thị trường" và "hành vi của nhà giao dịch". "Sự phát triển của hợp đồng NHÀ CUNG CẤP THANH KHOẢN vĩnh viễn, họ kiếm được bao nhiêu?" Ban đầu, mô hình ngang hàng-hồ bơi (P2P) của GLP là cơ chế vận hành cốt lõi của GMX, một sàn giao dịch tương lai trên Chuỗi . Tuy nhiên, khi cạnh tranh trong sàn giao dịch hợp đồng tương lai Chuỗi càng khốc liệt, các giao thức tiếp tục phát triển và đổi mới dựa trên nền tảng này, và cơ chế NHÀ CUNG CẤP THANH KHOẢN hợp đồng tương lai đã dần phát triển từ "nhà tạo lập thị trường thụ động" ban đầu thành một hình thức đa dạng và tinh vi hơn. >Đa dạng hóa cơ cấu tài sản Khi GLP mới ra đời, tài sản chủ yếu là ETH, BTC và stablecoin . Thiết kế này thuận tiện cho việc kiểm soát rủi ro và cũng đáp ứng nhu cầu tài sản chính thống của thị trường hợp đồng tương lai Chuỗi . Tuy nhiên, khi hệ sinh thái Chuỗi tiếp tục mở rộng, ngày càng nhiều chuỗi công khai và giao thức bắt đầu cố gắng hỗ trợ tài sản rủi ro hơn. Ví dụ, GMX V2 cố gắng hỗ trợ nhiều giao dịch tài sản dài hạn hơn bằng cách giới thiệu một nhóm tài sản cô lập (GM Pool). Nói cách khác, trong V2, mỗi cặp giao dịch có một nhóm quỹ tạo lập thị trường độc lập và không còn chia sẻ rủi ro, mang đến cho người dùng nhiều lựa chọn linh hoạt hơn. Giả sử bạn cho rằng: "Mùa altcoin sắp đến, ETH sẽ tăng vọt, và BTC có thể không còn nhiều dư địa tăng trưởng", đồng thời bạn muốn xây dựng một số chiến lược quản lý tài sản xoay quanh GMX. Trong V1, việc chỉ tham gia GLP có thể khiến GLP lỗ vốn do thị trường ETH đơn phương biến động mạnh, nhưng trong V2, bạn có thể chọn thị trường mà tài sản cơ sở chỉ tồn tại dưới dạng "BTC+USD", do đó bạn chỉ chịu rủi ro BTC. Ngoài ra, khi xem xét tất cả chuỗi công khai, hầu như mọi Chuỗi không thể tránh khỏi ba yếu tố DeFi truyền thống: "DEX, vay mượn và Perp". Bên cạnh việc chúng tôi đã chứng minh rằng người dùng có nhu cầu cao đối với các ứng dụng này, về mặt tài sản, việc phát triển chuỗi công khai không thể tách rời khỏi token quản trị. Để token quản trị có nhu cầu thực tế và nắm bắt giá trị, mô hình tương tự GLP là một trong những cách quan trọng để lắng đọng vốn. Tiêu biểu nhất là "JLP" trên Solana . "JLP" là bản sao của "GLP" được Jupiter ra mắt trên Solana . Với sự tái sinh của $SOL, "JLP" đã trở thành tài sản cơ bản cốt lõi của Solana DeFi, và hình bóng của nó có thể được tìm thấy trong hầu hết các giao thức DeFi chính thống. >Đa dạng hóa cơ cấu lợi nhuận Với thành công vang dội của mô hình GLP trong sàn giao dịch tương lai ngang hàng (peer-to-pool), khái niệm hợp đồng tương lai (NHÀ CUNG CẤP THANH KHOẢN) cũng bắt đầu lan rộng sang các cấu trúc thị trường phức tạp hơn. Ngày nay, ngay cả trong sàn giao dịch hợp đồng với cơ chế cốt lõi là sổ lệnh , chúng ta có thể thấy các mô hình tương tự như " nhà cung cấp thanh khoản ép nhà giao dịch lỗ vốn" đang âm thầm xuất hiện. Lấy ví dụ về HLP của Hyperliquid: đây là một quỹ chia sẻ thanh khoản do cộng đồng điều hành. Sau khi người dùng gửi USDC, giao thức sẽ tự động đặt lệnh mua và bán vào sổ lệnh trên Chuỗi và hưởng chênh lệch mua bán, phí giao dịch, phí cấp vốn và phí thanh lý khi giao dịch đang diễn ra. Điểm khác biệt chính so với NHÀ CUNG CẤP THANH KHOẢN hợp đồng vĩnh viễn truyền thống (như GLP) là: - Phương pháp tạo lập thị trường: từ đặt cược thụ động "point-to-pool" đến khớp lệnh chủ động trên sổ lệnh; - Cơ cấu lợi nhuận: Thêm chênh lệch giá mua-bán và các loại phí khác; - Sáng kiến chiến lược: Giới thiệu việc tạo lập thị trường theo thuật toán và điều chỉnh chiến lược. Để mở rộng lợi nhuận sản phẩm, ngày càng nhiều giao thức sẽ lựa chọn áp dụng một số chiến lược chủ động "do giao thức vận hành", thực chất rất khác so với mô hình GLP ban đầu. Đối với những sản phẩm "chiến lược hộp đen" như vậy, người dùng nên thận trọng hơn và luôn theo dõi những thay đổi về lợi nhuận. "Làm ngân hàng không dễ, cẩn thận kẻo bị đòn nặng" Khi chúng tôi thực hiện hợp đồng vĩnh viễn NHÀ CUNG CẤP THANH KHOẢN, trong hầu hết các trường hợp, chúng tôi là bên đối tác của nhà giao dịch. Nguồn lợi nhuận của nhà giao dịch đến từ NHÀ CUNG CẤP THANH KHOẢN, vì vậy về mặt lý thuyết, chúng tôi không muốn thấy điều kiện thị trường cực đoan một chiều, bởi vì tình huống này có thể dễ dàng dẫn đến việc nhà giao dịch kiếm được lợi nhuận. Tuy nhiên, trên thực tế, các giao dịch trên thị trường tiền điện tử tương đối phi lý, vì vậy về lâu dài, GLP về cơ bản khó có thể thua lỗ. Rủi ro đáng lưu ý là khi chúng ta là "nhà môi giới nổi tiếng", điều đó có nghĩa là "kẻ thù ở trong bóng tối, chúng ta ở ngoài ánh sáng". Thị trường giao dịch là một trò chơi PVP. Khi chúng ta ở trong tình huống tạo lập thị trường thụ động, sẽ có một "nhà khoa học" thông minh trên thị trường theo dõi chiến lược của chúng ta và thực hiện các "cuộc tấn công có chủ đích". Một khi những lỗ hổng do sàn giao dịch thiết kế bị phát hiện bởi những người chơi thông minh, đó sẽ là một đòn giáng mạnh vào bất kỳ nhà cung cấp thanh khoản . Rất khó để đạt được sự bảo mật tuyệt đối trong DeFi. Ví dụ, một giao thức cũ như GMX, đã hoạt động trong nhiều năm, vẫn cho phép kẻ tấn công tìm thấy lỗ hổng logic trong GMX V1 vào tháng 7 năm 2025. Kẻ tấn công đã lợi dụng một lỗ hổng nhỏ trong các bước cập nhật giá và số dư của hệ thống khi tính giá token . Bằng cách thiết lập lượng lớn " vị thế short ", kẻ tấn công đã đạt được hiệu quả là tăng giá GLP, sau đó mua lại GLP đã ký quỹ trước đó để kiếm lời thông qua chênh lệch giá. Các cuộc tấn công cấp cao thường sử dụng các phương thức phổ biến nhất. Vào tháng 3 năm 2025, một sự cố thao túng giá tiền tệ thanh khoản thấp đã xảy ra trên "phiên bản con" HyperLiquid của chúng tôi: một người giao dịch đã sử dụng đòn bẩy cao để mở lệnh short khoảng bốn triệu đô la Mỹ trên HyperLiquid; sau đó sử dụng một địa chỉ khác để bán spot nhằm kiếm lời lệnh short; sau khi kiếm được lợi nhuận, lượng lớn tiền ký quỹ đã được huy động, khiến lệnh short bị buộc phải đóng; do thanh khoản không đủ, lệnh short khổng lồ đã bị HLP tiếp quản; người giao dịch này sau đó mua vào lượng lớn spot để tăng giá, gây ra khoản lỗ vốn khổng lồ trong kho tiền của HLP. Khi tình hình vượt khỏi tầm kiểm soát, chính thức của HyperLiquid đã quyết định can thiệp tập trung, hạ giá và cuối cùng giúp các nhà cung cấp kho tiền HLP ngăn chặn thua lỗ. "Kết thúc" Khi sàn giao dịch hợp đồng vĩnh viễn trên Chuỗi dần trở thành một "đại dương đỏ", mô hình NHÀ CUNG CẤP THANH KHOẢN hợp đồng vĩnh viễn ngày càng trở nên phổ biến, và cơ chế cũng đã thay đổi. Trong thị trường bò, hoạt động giao dịch trở nên cực kỳ sôi động, phí xử lý và thu nhập từ đối tác tăng vọt, mang lại cho NHÀ CUNG CẤP THANH KHOẢN cơ hội lợi nhuận đáng kể. Các cuộc tấn công Oracle và tấn công lỗ hổng hợp đồng thực sự khó tránh khỏi, vì vậy đối với nhà đầu tư bán lẻ, "chọn người dẫn đầu" có thể là giải pháp đơn giản nhất. Tuyên bố miễn trừ trách nhiệm: Nội dung của bài viết này chỉ nhằm mục đích phổ cập kiến thức và giáo dục, không cấu thành bất kỳ lời khuyên đầu tư hay tư vấn tài chính nào; các giao thức DeFi chịu rủi ro thị trường và rủi ro kỹ thuật cao, đồng thời giá và tỷ suất lợi nhuận tài sản kỹ thuật số biến động mạnh. Việc tham gia đầu tư tài sản kỹ thuật số và các giao thức DeFi có thể dẫn đến mất toàn bộ số tiền đầu tư; độc giả được yêu cầu hiểu rõ và tuân thủ luật pháp và quy định địa phương trước khi tham gia bất kỳ giao thức DeFi nào, tiến hành đánh giá rủi ro và thẩm định, đồng thời đưa ra quyết định thận trọng.

Bài viết này được dịch máy

Xem bản gốc

Khu vực:

Từ Twitter

Tuyên bố từ chối trách nhiệm: Nội dung trên chỉ là ý kiến của tác giả, không đại diện cho bất kỳ lập trường nào của Followin, không nhằm mục đích và sẽ không được hiểu hay hiểu là lời khuyên đầu tư từ Followin.

Thích

Thêm vào Yêu thích

Bình luận

Chia sẻ

Nội dung liên quan