Bởi Alex Liu, Foresight News

Pendle là giao thức DeFi thành công nhất xuất hiện trong chu kỳ này, và thuật ngữ "một trong số" thậm chí không cần thiết. Nhiều bài viết đã khám phá Pendle , nhưng bài viết này nhằm mục đích kết hợp tiến triển mới nhất và cố gắng đưa ra một góc nhìn mới về cơ chế giao thức độc đáo và thiết kế nắm bắt giá trị đằng sau thành công Pendle . Độc giả quen thuộc với cơ chế Pendle có thể bỏ qua phần giải thích ban đầu và chỉ tập trung vào phân tích bên dưới.

Pendle là gì

Pendle là một giao thức giao dịch lợi nhuận . Để minh họa cách thức hoạt động của giao dịch lợi suất , chúng tôi sử dụng hai tài sản từ giao thức stablecoin tổng hợp Ethena, USDe và sUSDe, làm ví dụ.

USDe là stablecoin được neo tỷ giá 1:1 với đô la Mỹ. Việc nắm giữ USDe không tạo ra lãi suất, nhưng sẽ tạo ra điểm airdrop Ethena. Sau mỗi đợt airdrop hàng quý, token sENA sẽ được phân phối dựa trên số điểm tích lũy. sUSDe là phiên bản staking của USDe và là một stablecoin có lãi suất. Lãi suất dao động từ 5% đến 15% tùy thuộc vào tâm lý thị trường và tỷ lệ tài trợ . Việc nắm giữ sUSDe sẽ kiếm được ít điểm Ethena hơn so với việc nắm giữ USDe.

Đối với hai tài sản trên, lợi nhuận từ việc nắm giữ USDe là điểm Ethena và lợi nhuận từ việc nắm giữ sUSDe bao gồm tiền lãi và điểm Ethena.

Dù là lãi suất hay điểm, cả hai đều phụ thuộc vào thời gian. Lãi suất có thể biến động mạnh tùy thuộc vào hoàn cảnh thị trường, và giá trị của điểm gắn chặt với ngày chụp nhanh và giá token thời gian thực. Do đó, "lợi nhuận" được giao dịch cần có khung thời gian nhất định . Nó có thể là lợi nhuận của ba tháng tới, nhưng không phải là lợi nhuận của 300 năm tới.

Lợi nhuận được tạo ra bởi tài sản cơ sở. Chúng tôi gọi giá trị hiện tại của tài sản sẽ tạo ra lợi nhuận sau một khoảng thời gian nhất định là " tiền gốc ", bao gồm ba yếu tố: tiền gốc, lợi nhuận và kỳ hạn.

Pendle đóng gói tài sản tạo ra lợi nhuận thành Lợi nhuận chuẩn hóa (SY) bằng cách sử dụng tiêu chuẩn token thống token, sau đó được chia thành Token chính (PT) và Token lợi nhuận (YT) và đặt ra giới hạn thời gian để có thể giao dịch " lợi nhuận " trong một khoảng thời gian nhất định.

Trước khi đáo hạn, việc nắm giữ YT sẽ mang lại lợi nhuận tương ứng với token cơ sở. Sau khi đáo hạn, giá trị của PT sẽ bằng SY, và giá trị của YT sẽ trở về 0. (Ví dụ: nếu còn 10 ngày nữa là đến hạn, YT đại diện cho lợi nhuận 10 ngày của tài sản cơ sở và có giá trị; sau khi đáo hạn, nó đại diện cho 0 ngày lợi nhuận của tài sản cơ sở và không có giá trị.)

Ví dụ: 1 USDe có thể được đóng gói thành 1 token lợi nhuận chuẩn USDe (tháng 9 năm 2025) SY hết hạn vào tháng 9 năm 2025, sau đó được chia thành 1 USDe (tháng 9 năm 2025) PT và 1 USDe (tháng 9 năm 2025) YT. Các giá trị giữa chúng tuân thủ theo:

1 USDe (Tháng 9 năm 2025) SY = 1 USDe (Tháng 9 năm 2025) PT + 1 USDe (Tháng 9 năm 2025) YT.

Giá trị của 1 USDe SY bằng với giá tài sản cơ sở, là 1 đô la. Để dễ minh họa, chúng tôi giả định rằng 1 USDe (tháng 9 năm 2025) PT = 0,99 đô la và 1 USDe (tháng 9 năm 2025) YT = 0,01 đô la. Ngày đáo hạn vào tháng 9 năm 2025 còn khoảng một tháng nữa.

Là một nhà giao dịch, giờ đây tôi có thể mua 10.000 YT với 100 đô la Mỹ, tương đương với lợi nhuận được tạo ra bởi 10.000 USDe trong tháng này (tức là tín dụng airdrop Ethena). Khi hết hạn, YT sẽ giảm về 0 và giá trị của nó sẽ được bullish chuyển giao giá trị tín dụng airdrop Ethena chưa được sử dụng . Các nhà giao dịch mua vì cho rằng lợi nhuận từ USDe sẽ lớn hơn chi phí mua YT.

Khả năng tận dụng 10.000 đô la để tạo điểm chỉ với 100 đô la—khả năng tận dụng điểm này với một khoản tiền gửi nhỏ —đã thúc đẩy tăng trưởng mạnh mẽ cho Pendle trong cơn sốt điểm trước đó. Những chiến thắng lớn cho các nhà giao dịch YT là điều thường thấy: một người giao dịch YT đã bảo đảm eETH đòn bẩy từ đợt airdrop EigenLayer đã thu hồi toàn bộ chi phí YT của họ từ airdrop ETHFI, nhận được token EIGEN miễn phí; một nhà giao dịch mua vào điểm Ethena đòn bẩy YT với giá 0,20 đô la đã thấy ENA kéo lên hơn 0,60 đô la trong vòng hai tuần, làm tăng đáng kể giá trị của điểm; và một airdrop thông thường đã vượt quá mong đợi, dẫn đến việc mua YT mang lại lợi nhuận hơn 10 lần.

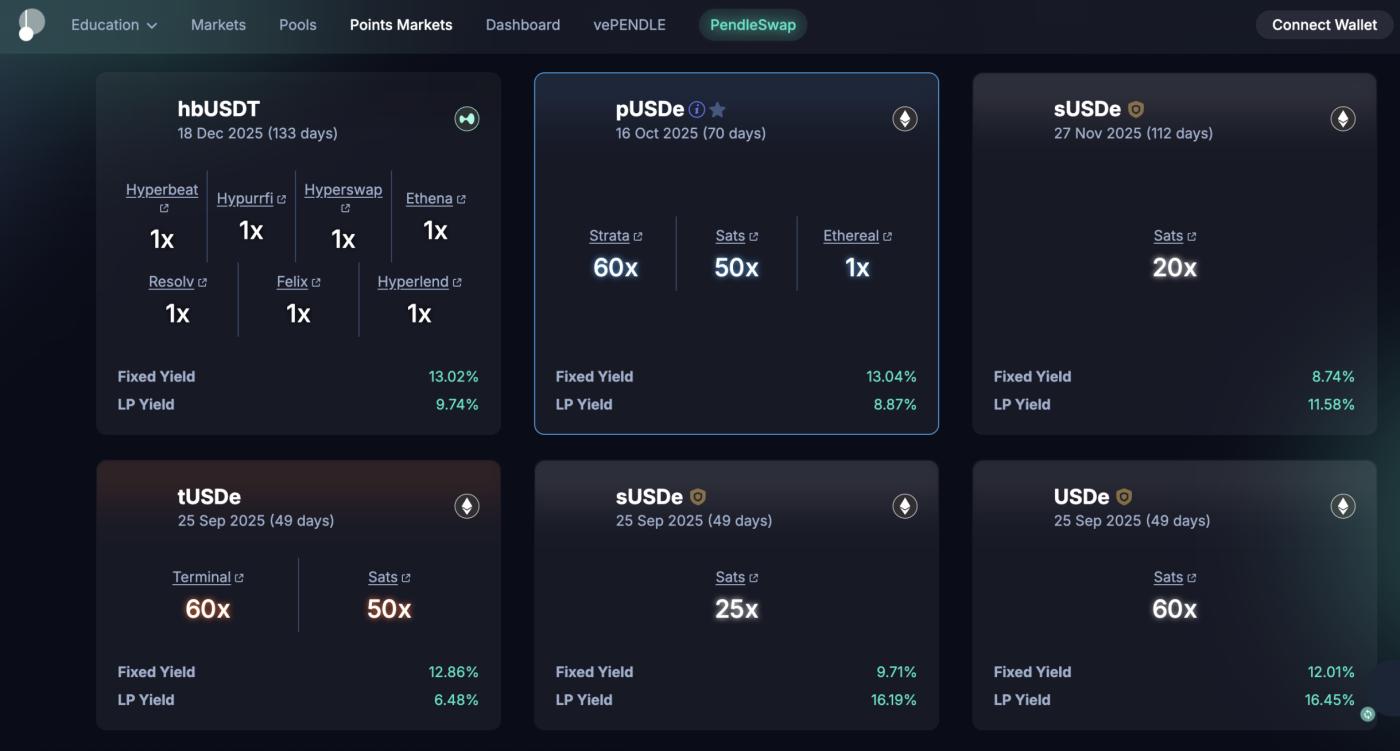

Trang "Thị trường điểm" của Pendle

Người nắm giữ YT sUSDe sẽ nhận được điểm Ethena và lãi suất trên tài sản cơ sở. Mặc dù YT sẽ trở về giá trị 0 khi hết hạn, người nắm giữ vẫn có thể lĩnh nhận lợi nhuận USDe từ tài sản cơ sở sUSDe dựa trên lãi suất thực tế thông qua hợp đồng Pendle .

Tất nhiên, cũng có những trường hợp lỗ vốn trong giao dịch YT: sử dụng YT để tận dụng điểm của một dự án nhất định, nhưng dự án đã trì hoãn việc phát hành mã thông báo và giá trị của các điểm bị pha loãng vô hạn; long lợi nhuận cơ bản của USDT trong Aave với APY ngụ ý là 8%, nhưng khi hoàn cảnh thị trường xấu đi, lãi suất trung bình thực tế trong giai đoạn này là 4% và việc mua YT sẽ dẫn đến mất một nửa số tiền gốc.

Giao dịch cần có đối tác. Giao dịch YT sôi động được thúc đẩy bởi nhu cầu thị trường đối với PT để hỗ trợ thanh khoản. Trong kịch bản trên, người ta có thể mua 10.000 USDe (tháng 9 năm 2025) PT với giá 9.900 USD và đổi lấy 10.000 USDe khi đáo hạn một tháng sau đó. Lợi nhuận 1% mỗi tháng đồng nghĩa với việc chốt lời khoảng 12% mỗi năm cho cả tháng, hưởng "lãi suất cố định".

Đây cũng là mô hình của trái phiếu chính phủ. Nếu tôi mua vào một trái phiếu chính phủ kỳ hạn một năm với mệnh giá 110 nhân dân tệ với giá 100 nhân dân tệ và đổi lấy 110 nhân dân tệ khi mua vào, tôi đã chốt được lợi nhuận hàng năm là 10%. Tương tự, trái phiếu chính phủ càng gần đến ngày đáo hạn thì giá trị mệnh giá càng tăng và có thể được đổi lấy một khoản tiền tương đương khi đáo hạn.

Với tư cách là người bán lợi nhuận, người nắm giữ PT bán "sự không chắc chắn" của lợi nhuận và khóa "lãi suất cố định".

Trở thành Nhà cung cấp thanh khoản Pendle (Pendle NHÀ CUNG CẤP THANH KHOẢN ) tương đương với việc nắm giữ cả SY và PT, sau khi đã bán một phần YT. Ngoài lợi nhuận cố định được tạo ra từ phần PT của mình, NHÀ CUNG CẤP THANH KHOẢN còn nhận được lợi nhuận từ việc phát hành token Pendle ( Khai thác thanh khoản).

Dễ dàng nhận thấy Pendle cung cấp các lựa chọn cho người dùng muốn giảm thiểu rủi ro và tăng lợi nhuận ổn định, những người muốn chấp nhận rủi ro và tăng lợi nhuận tiềm năng không chắc chắn, và những người chỉ đơn giản muốn khai thác DeFi. Bằng cách giải quyết nhu cầu cơ bản của người dùng, việc áp dụng là điều tất yếu.

Dữ liệu của Pendle

Dữ liệu cho thấy Pendle thành công đến mức nào. Bất chấp sự suy thoái của thị trường tuần trước và kỳ hạn tài sản lớn nhất từ trước đến nay Pendle (ngụ ý rằng một số người dùng tìm kiếm lợi lợi nhuận ổn định đã chốt lời), TVL (tổng giá trị khóa vị thế ) của Pendle đã đạt mức cao mới là 7 tỷ đô la.

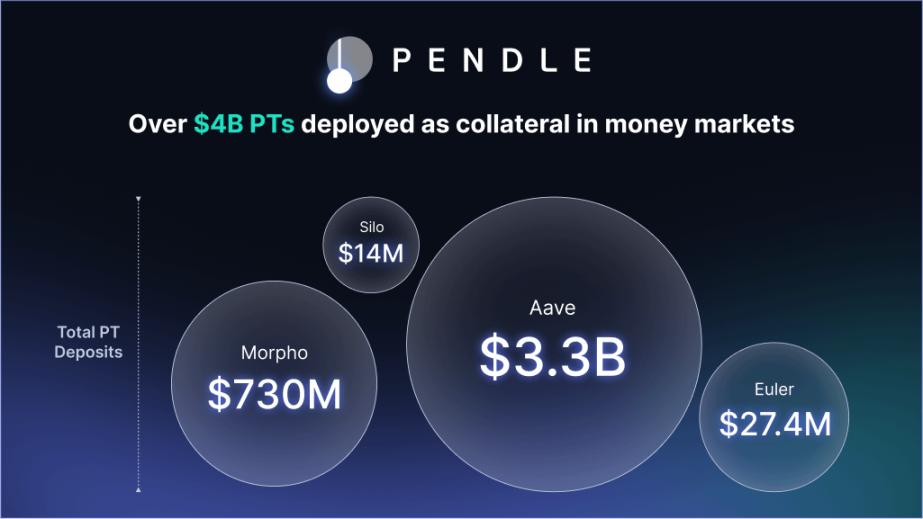

Hơn 48% tài sản Ethena đã được đóng gói dưới dạng tài sản Pendle , tổng cộng 4,6 tỷ đô la. Hơn 4 tỷ đô la tài sản Pendle PT đã được ký quỹ làm tài sản thế chấp trong giao thức cho vay như Aave , Morpho, Euler và Silo. Tài sản liên quan đến HyperEVM mới ra mắt đã thu hút hơn 80 triệu đô la tiền gửi chỉ trong vòng bốn ngày. Hơn 1,5 tỷ đô la tài sản đáo hạn vào giữa tuần, tuy nhiên, điều này dẫn đến mức giảm chưa đến 3% trong một ngày của TVL. Lượng lớn tài sản đã chọn ở lại Pendle , thể hiện sự tin tưởng vào giao thức này.

Tài sản PT được ký gửi trong giao thức cho vay khác nhau

Mô hình lợi nhuận crypto

Có hai mô hình lợi nhuận có lợi nhuận cao nhất trên thế giới: một là nhận hoa hồng như sòng bạc, tương ứng với sàn giao dịch trong thế giới crypto ; hai là kiếm chênh lệch lãi suất giữa cho vay và tiền gửi như ngân hàng, tương ứng với giao thức cho vay trong thế giới crypto .

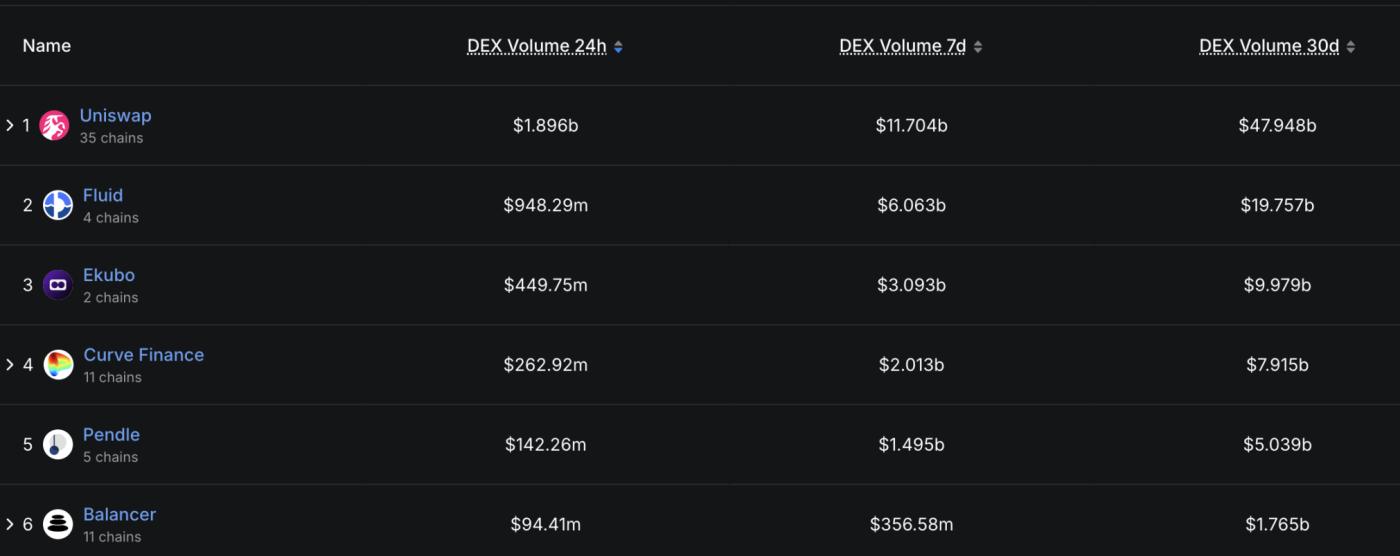

Pendle , sàn sàn giao dịch phi tập trung (DEX) lớn thứ năm tính theo khối lượng giao dịch trên Ethereum , hoạt động theo mô hình "thu phí". Đối với các nhà giao dịch, mô hình này thường là một trò chơi có tổng âm . Ví dụ, hợp đồng hoán đổi vĩnh viễn (perpetual swaps), vốn tạo ra nhiều phí nhất cho các sàn giao dịch (CEX), lợi nhuận bên long đồng nghĩa với lỗ vốn bên short . Về lâu dài, người chiến thắng duy nhất là sàn giao dịch liên tục thu phí.

Tuy nhiên, Pendle có một kịch bản mà tất cả người tham gia đều có thể kiếm tiền . Tôi cho rằng đây chính là điểm khác biệt, cụ thể là "ngoại ứng tích cực".

Tác động bên ngoài tích cực

Pendle chủ yếu liên quan đến ba bên tham gia chính ở cấp độ người dùng: nhà giao dịch YT, nhà giao dịch PT và NHÀ CUNG CẤP THANH KHOẢN(nhà cung cấp thanh khoản). Ở cấp độ giao thức, Pendle cũng liên quan đến các thỏa thuận đối tác. Pendle có thể tăng đáng kể TVL của các thỏa thuận đối tác này, như Ethena đã chứng minh. Các dự án mới nổi muốn tăng TVL thường tích hợp Pendle trước.

Các nhà giao dịch PT thực sự kiếm được lợi nhuận cố định được đảm bảo. Rủi ro duy nhất đối với họ khi giao dịch lợi nhuận "không chắc chắn" với lợi nhuận suất cố định là lợi nhuận "không chắc chắn" mà họ bán ra quá giá trị. Mặc dù họ có thể kiếm được ít hơn, nhưng chắc chắn họ sẽ không mất tiền (trong môi trường tiền tệ, việc nắm giữ YT liên quan đến ETH sẽ không lỗ vốn ETH). Hơn nữa, các nhà giao dịch PT tự nguyện chấp nhận "sự chắc chắn" này. Họ có thể sử dụng 12% lợi nhuận cố định hàng năm mà họ kiếm được để xây dựng các khối lego trên nhiều giao thức DeFi khác nhau, tạo ra một mỏ vàng kỳ diệu với lợi nhuận hàng năm trên 50%, điều này không nhất thiết có nghĩa là kiếm được.

Về cơ bản, NHÀ CUNG CẤP THANH KHOẢN nắm giữ một phần PT, và trong đó SY thường nhận được hệ số nhân điểm cực kỳ cao từ các đối tác dự án khác nhau. Việc kiếm được lợi nhuận cố định trong khi khai thác điểm hiệu quả và phát hành token Pendle là một cách chắc chắn để đạt được hai mục tiêu cùng lúc, đảm bảo lợi nhuận ổn định.

Những người tham gia duy nhất có khả năng lỗ vốn là các nhà giao dịch YT. Các nhà giao dịch TÂM LÝ thường sử dụng các khoản cược nhỏ để tận dụng lợi nhuận lớn, kiếm lời khi thị trường trở nên lạc quan hơn dự kiến. Ngành công nghiệp tiền điện tử đang trải qua sự tăng trưởng nhanh chóng, với việc phát hành tài sản mới liên tục và thị trường bò kỳ vọng tăng giá quan khiến kỳ vọng luôn ở mức cao. Khi đợt airdrop coin mới tiếp theo vượt quá kỳ vọng, khi tâm lý bullish tâm lý đẩy lãi suất thực tế lên cao hơn giá, tất cả những người tham gia vào hệ sinh thái Pendle có lợi nhuận, và những người trả tiền cho lợi nhuận của họ đến từ bên ngoài hệ sinh thái. Về lý thuyết, ai cũng có thể kiếm lời, và lợi nhuận đến từ bên ngoài hệ sinh thái—đó chính là điều tuyệt vời.

Pendle không chỉ giao dịch lãi suất mà còn giao dịch kỳ vọng. "Tính chất ngoại ứng tích cực" của nó là cho phép mọi người tham gia đều có lợi nhuận trong thị trường bò hoàn cảnh tăng giá vượt kỳ vọng.

Nắm bắt giá trị với Pendle

Ngay cả khi giao thức là duy nhất, thì token Pendle có phải là một loại tiền tệ có giá trị không?

Token Pendle sử dụng cơ chế ve (ký quỹ biểu quyết), cho phép người nắm giữ khóa vị thế token Pendle và nhận token vePENDLE. Hiện tại, toàn bộ lợi nhuận từ giao thức Pendle được phân phối hoàn toàn cho người nắm giữ vePENDLE. Pendle tính phí 5% trên tất cả lợi nhuận YT (bao gồm cả điểm, nghĩa là người nắm giữ lợi nhuận sẽ nhận được nhiều airdrop token khác nhau ) và một khoản phí tương tự trên bất kỳ lợi nhuận SY nào đáo hạn nhưng chưa được sử dụng. Tất cả phí giao dịch PT và YT cũng được chuyển cho vePENDLE.

Ngoài ra, cơ chế token VE tiêu chuẩn hoạt động tương tự: khóa vị thế VE PENDLE để nhận thưởng Khai thác thanh khoản NHÀ CUNG CẤP THANH KHOẢN , và chủ sở hữu dự án nhận phần thưởng bỏ phiếu thông qua hối lộ phiếu bầu. Điều này tạo ra lợi nhuận cho token khóa vị thế, đồng thời giảm lưu thông token và tăng token. (Chi tiết về cơ chế token VE có thể dài thêm 3.000 từ, vì vậy tôi sẽ không trình bày chi tiết ở đây. Những ai chưa quen thuộc có thể tham khảo thông tin liên quan về CRV và Curve War.)

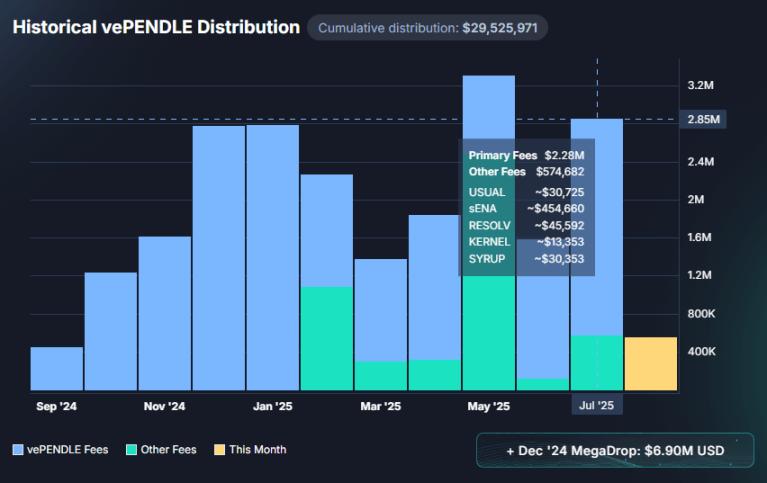

Theo trang web chính thức, giá vePENDLE vào ngày 25 tháng 7 đã đạt 2,85 triệu đô la Mỹ. Ngay cả khi loại trừ phần airdrop có độ bất định cao hơn, giá vẫn đạt 2,28 triệu đô la Mỹ.

Tính đến sáng sớm ngày 8 tháng 8, token Pendle đã tăng lên trên 5 USDT, với mức tăng trong một ngày là hơn 25%, dẫn đầu lĩnh vực DeFi.

Đội ngũ và Tài chính

Đội ngũ Pendle được thành lập vào năm 2020 bởi TN Lee, cựu thành viên sáng lập của Kyber Network. Có trụ sở chính tại Singapore và Việt Nam, đội ngũ ra mắt phiên bản Pendle đầu tiên vào năm 2021—một sản phẩm tương tự như chỉ số crypto Chuỗi —và cũng giới thiệu token Pendle . Tuy nhiên, phiên bản Pendle này đã không đạt được sự phù hợp giữa sản phẩm và thị trường (PMF) vào thời điểm đó và không được coi là thành công.

Pendle đã hoàn tất vòng gọi vốn quỹ đầu tư tư nhân vào tháng 4 năm 2021, với số tiền 3,7 triệu đô la Mỹ. Các nhà đầu tư bao gồm Hashkey Capital, Mechanism Capital, v.v. Đồng thời, Pendle đã huy động được 11,83 triệu đô la Mỹ thông qua IDO với giá 0,797 đô la Mỹ cho mỗi token.

TN Lee, người sáng lập Pendle

Thị trường đạt đỉnh vào năm 2021 và nhanh chóng bước vào thị trường gấu . Tuy nhiên, đội ngũ Pendle đã dựa vào khứu giác nhạy bén và tầm nhìn xa để nỗ lực xây dựng và nhanh chóng chuyển đổi trong thị trường gấu, và cuối cùng đã ra mắt phiên bản Pendle V2 hiện đang rất thành công vào năm 2022, giúp dự án vượt qua chu kỳ và hồi sinh trở lại.

Vào tháng 7 năm 2023, Pendle được niêm yết trên Binance ra mắt spot Launchpool . Một tháng sau, Binance Labs(nay là Yzi Labs) công bố khoản đầu tư vào Pendle.

Một cái nhìn đơn giản về tương lai

Pendle hiện không có đối thủ cạnh tranh đáng gờm . Dù là Spectra trên EVM hay RateX trên Solana , các sản phẩm tương tự đều kém xa về thanh khoản, khối lượng vốn và tích hợp giao thức. (Cá nhân tôi đã mua hết tất cả các YT USDe giá cả phải chăng trên RateX.) Khi Pendle thiết lập ngày càng nhiều liên kết hệ sinh thái và lối chơi DeFi kiểu lego với các giao thức hàng đầu như Ethena và Aave , địa vị của nó trên thị trường sẽ ngày càng khó bị thách thức.

Tính bảo mật của hợp đồng đã được kiểm chứng theo thời gian, hiệu ứng thương hiệu tích lũy và sự tin tưởng của người dùng cho chúng tôi lý do để tin rằng nếu vốn truyền thống (Tradfi) muốn tham gia vào thị trường giao dịch lợi nhuận, thì hợp tác với Pendle có thể là lựa chọn đầu tiên.

Hơn nữa, giao thức giao dịch lãi suất tài trợ mới ra mắt của Pendle , Boros, được coi là động lực tăng trưởng quan trọng tiếp theo. Thị trường lãi suất tài trợ được cho rằng có tiềm năng tạo ra 200 tỷ đô la giá trị hợp đồng mở và hơn 300 tỷ đô la khối lượng giao dịch hàng ngày. Chỉ trong vòng 24 giờ ra mắt , Boros đã đạt được dữ liệu ấn tượng với 15 triệu đô la giá vị thế mở và 36 triệu đô la khối lượng giao dịch danh nghĩa. Tôi dự định sẽ giới thiệu giao thức này trong một bài viết tiếp theo.

Khi tôi lần đầu giới thiệu Pendle vào tháng 3 năm 2024 (khi Pendle giá 1,20 đô la), tôi đã viết: Lợi nhuận và rủi ro là những yếu tố cốt lõi của tài chính, và việc chuyển đổi và cân bằng chúng là một trò chơi trường tồn. Thông qua phép màu của phi tập trung, Pendle hiện thực hóa điều này trên Chuỗi, liên tục mang lại lợi nhuận tiềm năng từ bên ngoài vào hệ sinh thái, đạt được trò chơi tổng dương và dần trở thành một cơ sở hạ tầng không thể thiếu cho DeFi. Theo tôi, tiềm năng của nó là vô hạn. Tôi tin rằng giá trị của các ứng dụng tốt cuối cùng sẽ vượt xa giá trị của các "Chuỗi ma".

Giờ đây, sau một năm rưỡi, Pendle đã trở thành một cơ sở hạ tầng không thể thiếu cho DeFi, với mức giá vượt xa nhiều Chuỗi ma. Trong tương lai gần, Pendle sẽ tiếp tục tăng trưởng nhanh chóng và dẫn đầu thị trường DeFi.

Tuyên bố miễn trừ trách nhiệm: Tác giả của bài viết này nắm giữ token Pendle , giá trị của mã thông báo này đáp ứng các tiêu chí công bố.

Nhấn để tìm hiểu về các vị trí tuyển dụng hiện tại của ChainCatcher