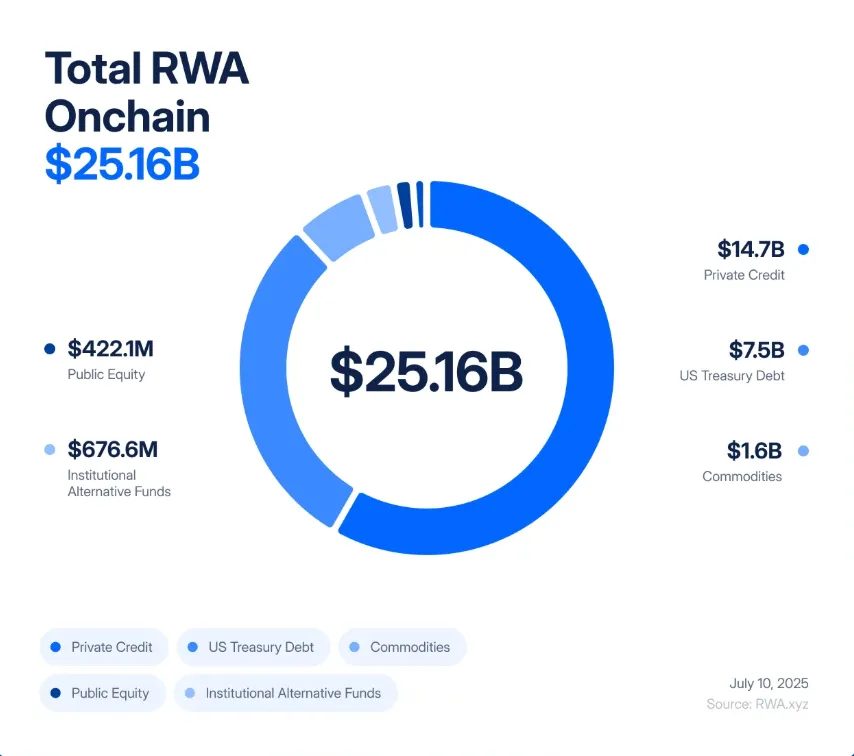

Thị trường tài sản thực tế được mã hóa đã tăng vọt lên 26,5 tỷ đô la sau mức tăng trưởng 70% vào năm 2025, tuy nhiên nghiên cứu mới cảnh báo rằng sự mở rộng nhanh chóng có thể gây ra " cuộc khủng hoảng cho vay dưới chuẩn on-chain " thông qua cái mà các nhà phân tích gọi là " Nghịch lý thanh khoản RWA".

Tristero Research đã công bố một nghiên cứu toàn diện cảnh báo rằng việc mã hóa tạo ra sự không phù hợp nguy hiểm giữa tài sản vật chất chuyển động chậm và thị trường blockchain siêu nhanh.

Nghiên cứu cho rằng việc bao bọc các tài sản không thanh khoản, chẳng hạn như tòa nhà, khoản vay và hàng hóa, trong lớp vỏ kỹ thuật số thanh khoản sẽ khuếch đại rủi ro hệ thống thay vì giảm thiểu nó.

Tăng trưởng thị trường và dự báo nghìn tỷ đô la thách thức những lo ngại về cấu trúc

Lời cảnh báo được đưa ra trong bối cảnh ngành này đang chứng kiến sự tăng trưởng mạnh mẽ. Hoạt động mã hóa RWA đã tăng trưởng gấp 245 lần kể từ năm 2020, từ 85 triệu đô la lên mức định giá thị trường hiện tại là 26,5 tỷ đô la.

Tín dụng tư nhân và trái phiếu kho bạc Hoa Kỳ chiếm gần 90% giá trị mã hóa, trong khi Ethereum duy trì 55% thị phần.

Dự báo của ngành vẫn lạc quan bất chấp những cảnh báo. Nghiên cứu của Animoca Brands cho thấy lĩnh vực này có thể khai thác thị trường tài chính truyền thống trị giá 400 nghìn tỷ đô la , trong khi Báo cáo An ninh RWA năm 2025 của Skynet dự báo mức tăng trưởng lên 16 nghìn tỷ đô la vào năm 2030 .

Chỉ riêng trái phiếu kho bạc Hoa Kỳ được mã hóa dự kiến sẽ đạt 4,2 tỷ đô la trong năm nay.

Môi trường pháp lý đã được cải thiện đáng kể với việc thông qua Đạo luật GENIUS , đạo luật tiền điện tử lớn đầu tiên được Quốc hội thông qua.

Dự luật này cung cấp sự rõ ràng về mặt quy định cho các công ty phát hành tiền ổn định và mã thông báo, cho phép các tổ chức và công ty công nghệ hoạt động theo khuôn khổ đã thiết lập.

Các công ty lớn đã định vị chiến lược của mình. BlackRock phát hành trái phiếu kho bạc được mã hóa , Figure Technologies có hàng tỷ đô la tín dụng tư nhân on-chain, và các giao dịch bất động sản từ New Jersey đến Dubai được giao dịch trên các sàn giao dịch phi tập trung.

Cảnh báo về nghịch lý thanh khoản: Khủng hoảng tài chính năm 2008 có thể lặp lại

Phân tích của Tristero Research tập trung vào những sai sót cơ bản về mặt cấu trúc trong các phương pháp mã hóa hiện tại.

Công ty lập luận rằng việc mã hóa không làm thay đổi đặc tính tài sản. Các tòa nhà văn phòng, khoản vay tư nhân và vàng miếng vẫn chậm chạp và kém thanh khoản, mặc dù có các công cụ kỹ thuật số hỗ trợ giao dịch tức thời.

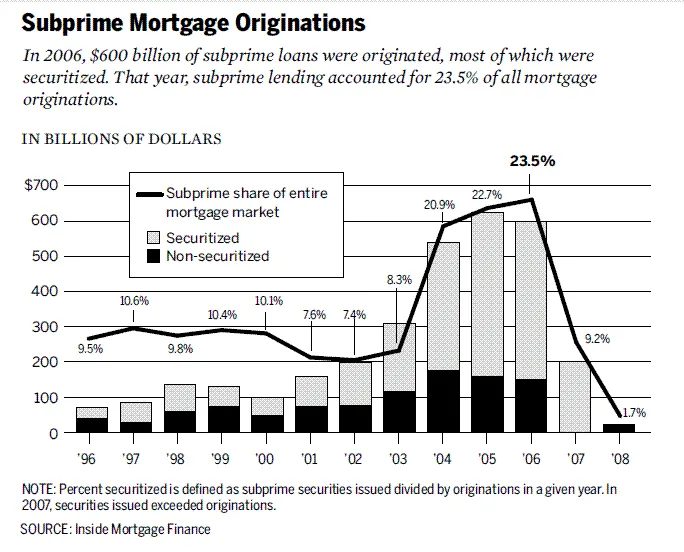

Nghiên cứu so sánh điều này với cuộc khủng hoảng tài chính năm 2008 , khi các khoản thế chấp dưới chuẩn được chuyển đổi thành chứng khoán phức tạp thông qua Chứng khoán được thế chấp bằng tài sản thế chấp và Nghĩa vụ nợ được thế chấp, tạo ra tính thanh khoản rõ ràng từ các nền tảng không thanh khoản.

Sự không phù hợp giữa tình trạng vỡ nợ thế chấp chậm và các sản phẩm phái sinh biến động nhanh đã khuếch đại các vấn đề cục bộ thành cú sốc toàn cầu.

Việc mã hóa RWA có nguy cơ lặp lại mô hình này ở tốc độ blockchain. Nghiên cứu đã trích dẫn một Token bất động sản thương mại ở New Jersey, nơi việc chuyển nhượng hợp pháp tòa nhà đòi hỏi nhiều tuần kiểm tra quyền sở hữu và nộp hồ sơ lên quận. Tuy nhiên, đại diện kỹ thuật số của nó được giao dịch 24/7 trên các sàn giao dịch phi tập trung.

Nghiên cứu phác thảo các kịch bản khủng hoảng tiềm ẩn. Ví dụ, một giao thức tín dụng tư nhân với 5 tỷ đô la cho các khoản vay SME được mã hóa đang phải đối mặt với tình trạng vỡ nợ thực tế trong khi Oracles được cập nhật hàng tháng.

Giá thị trường giảm trước khi định giá chính thức được điều chỉnh, kích hoạt quá trình thanh lý tự động tạo ra vòng phản hồi, làm sập toàn bộ hệ thống chỉ trong vài phút.

Kịch bản thứ hai liên quan đến các bất động sản thương mại được mã hóa, trong đó các vụ tấn công Custodian hoặc thiên tai làm ảnh hưởng đến các khiếu nại pháp lý.

Các token on-chain sụp đổ ngay lập tức trong khi tài sản cơ bản vẫn còn nguyên vẹn, tạo ra nợ xấu trên các giao thức DeFi sử dụng token làm tài sản thế chấp.

Ngoài ra, phân tích còn cảnh báo về các sản phẩm phái sinh “RWA-squared”, là các sản phẩm lớp thứ hai gom các tài sản được mã hóa thành các chỉ số và sản phẩm có cấu trúc.

Các công cụ này hứa hẹn sự đa dạng hóa nhưng lại chia sẻ mối tương quan thông qua cơ sở hạ tầng DeFi , nghĩa là lỗi oracle hoặc vấn đề quản trị giao thức có thể khiến tất cả các sản phẩm phái sinh RWA sụp đổ cùng lúc.

Tiến độ quản lý và mở rộng thị trường

Việc thông qua Đạo luật GENIUS đã tạo ra cơ hội ngay lập tức cho các công ty công nghệ tuân thủ luật pháp.

Phát biểu với Cryptonews, Dave Hendricks, CEO của Vertalo, cho biết luật này có lợi cho các nhà xây dựng hơn là các ngân hàng, vì các tổ chức muốn đẩy nhanh tốc độ đưa sản phẩm ra thị trường có thể sẽ mua lại thay vì tự phát triển các khả năng blockchain.

Tương tự, Walter Hessert từ Paxos chia sẻ với Cryptonews rằng Đạo luật này xác nhận nhiều năm phát triển cơ sở hạ tầng tuân thủ cùng với các doanh nghiệp như Stripe, Mastercard và PayPal.

Cơ sở hạ tầng đô la kỹ thuật số được quản lý hiện cho phép mã hóa RWA quy mô lớn với các đồng tiền ổn định đóng vai trò là cơ chế thanh toán on-chain thiết yếu.

Kết quả là, các cơ hội hợp tác đã xuất hiện giữa các tổ chức tài chính truyền thống và các công ty công nghệ blockchain.

Các ngân hàng mang đến mối quan hệ với khách hàng và chuyên môn về quản lý trong khi các công ty công nghệ cung cấp cơ sở hạ tầng và khuôn khổ tuân thủ.

Ví dụ, IBM đang phát triển khuôn khổ mã hóa cho tài sản doanh nghiệp và tiền ngân hàng để giải quyết các thách thức về kỹ thuật và quản trị.

Tuy nhiên, vẫn còn nhiều thách thức vượt ra ngoài sự rõ ràng về mặt quy định. Trong cuộc phỏng vấn với Cryptonews, Ryan Zega từ Aptos Labs đã xác định những khoảng cách tích hợp giữa các mạng lưới on-chain và hệ thống tài chính Ngoài chuỗi là những trở ngại chính.

Vì vậy, ông đề xuất rằng “ cần phải liên tục giáo dục các nhà hoạch định chính sách, các tổ chức tài chính và công chúng về những lợi ích thiết thực của công nghệ này, vượt ra ngoài những tin đồn và đồn đoán. Sự hiểu biết đó sẽ là chìa khóa cho việc áp dụng lâu dài. ”