Tóm lại

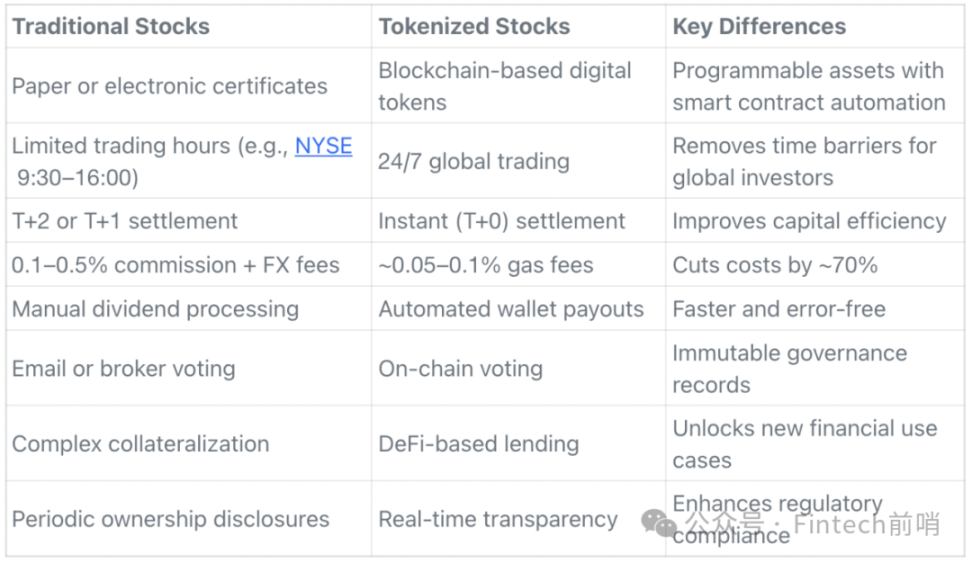

Chuyển đổi mô hình: Cổ phiếu Hoa Kỳ trên Chuỗi biến "phiếu tài khoản trong tài khoản" thành tài sản Chuỗi có thể lập trình và cấu thành không chỉ có thể giao dịch mà còn có thể thế chấp, vay mượn, sử dụng làm NHÀ CUNG CẤP THANH KHOẢN và các chiến lược xếp chồng.

Hiệu quả và khả năng truy cập: Giao dịch liên tục 24/7 + quyết toán stablecoin , phân mảnh và truy cập xuyên biên giới cho người dùng toàn cầu vượt xa các hạn chế về thời gian và khu vực của các công ty môi giới trực tuyến/ATS truyền thống.

So sánh cốt lõi:

- Các công ty chứng khoán truyền thống: giám sát khu vực chặt chẽ, thanh khoản ngoài giờ yếu và tài sản bị khóa trong hệ thống công ty chứng khoán.

- Giải pháp trên Chuỗi: cơ sở hạ tầng mở + khả năng kết hợp DeFi, hình thành giá liên tục hơn và luân chuyển vốn linh hoạt hơn.

Ba con đường chính:

- xStocks/SPV: Có thể quy đổi, gốc DeFi, thanh khoản và minh bạch mạnh; quyền của cổ đông trước khi quy đổi bị hạn chế và quy định vẫn đang được hoàn thiện.

- Robinhood/CFD: Tuân thủ rõ ràng và sản phẩm có thể kiểm soát; hệ sinh thái khép kín, không thể chuyển nhượng trên chuỗi và khả năng sử dụng trên Chuỗi yếu.

- Chứng khoán hóa/Đăng ký trực tiếp: Quyền sở hữu và tuân thủ chặt chẽ nhất; nhưng giao dịch và khả năng hợp nhất hạn chế, thanh khoản thấp.

Bối cảnh pháp lý: Các thị trường trưởng thành có xu hướng mở rộng quy định sang "cùng một việc kinh doanh, cùng một quy tắc", trong khi các thị trường mới nổi có xu hướng áp dụng các phương pháp tiếp cận thử nghiệm; thị trường thứ cấp thường thận trọng hơn đối với nhà đầu tư bán lẻ.

Chân dung người dùng:

- Người dùng ở các thị trường mới nổi có quyền truy cập hạn chế (không có tài khoản ở nước ngoài);

- Người dùng crypto/truyền thống "lưỡng cư" tìm kiếm hiệu quả về vốn;

- Người dùng có giá trị tài sản ròng cao và lợi nhuận cao (kích hoạt các cổ phiếu "ngủ đông" để tạo ra lợi nhuận trên Chuỗi ).

Sự đánh đổi thực tế: Chi phí gần như tương tự nhau, nhưng có rủi ro độ sâu tạo lập thị trường trên Chuỗi ; các lộ trình tuân thủ và kỹ thuật vẫn chưa được thống nhất, và thanh khoản và trải nghiệm ban đầu vẫn là những trở ngại.

Lộ trình tiến hóa: Trong ngắn hạn và trung hạn, một mô hình kết hợp giữa " trải nghiệm Web2, lõi Web3" sẽ được trình bày; về lâu dài, quyết toán và lưu ký Chuỗi dự kiến sẽ trở thành cơ sở hạ tầng cơ bản của thị trường chứng khoán thế hệ tiếp theo, thúc đẩy "sự tích hợp tiền điện tử-cổ phiếu" vào xu hướng chính thống.

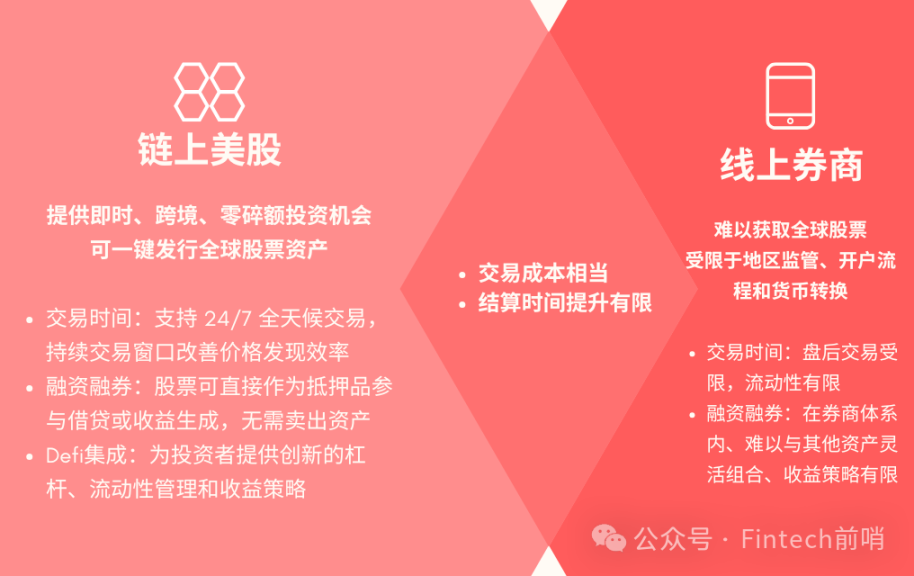

01 Sự cải thiện của cổ phiếu Hoa Kỳ trên Chuỗi so với các công ty môi giới trực tuyến / Lịch sử phát triển của công ty môi giới

So với kiến trúc khép kín của các sàn môi giới trực tuyến truyền thống, lợi thế cốt lõi của On-Chuỗi US Stocks nằm ở cơ sở hạ tầng tài chính mở, có thể cấu thành. Kiến trúc này bao gồm hai thành phần cốt lõi: lớp quyết toán giao dịch không biên giới 24/7 được hỗ trợ bởi blockchain và hệ sinh thái giao thức DeFi tích hợp. Sự kết hợp giữa hai yếu tố này không chỉ nâng cao đáng kể khả năng tiếp cận tài sản(truy cập toàn cầu) và hiệu quả thanh khoản(giao dịch 24/7), mà còn, thông qua khả năng cấu thành của DeFi, mở ra một mô hình mới cho tài sản cổ phiếu truyền thống trong việc vay mượn, tạo ra lợi nhuận và xây dựng chiến lược.

So sánh các điểm cạnh tranh cốt lõi

Quan điểm của nhà đầu tư bán lẻ: Tiếp cận cổ phiếu toàn cầu

- Các công ty môi giới trực tuyến truyền thống bị hạn chế bởi các quy định khu vực, thủ tục mở tài khoản và chuyển đổi tiền tệ, khiến các nhà đầu tư khó tiếp cận cổ phiếu toàn cầu.

- Cổ phiếu Mỹ trên Chuỗi cung cấp cơ hội đầu tư tức thì, xuyên biên giới và từng phần. Người dùng có thể mua vào cổ phiếu từng phần hoặc cổ phiếu được mã hóa trực tiếp qua điện thoại di động.

Góc nhìn nền tảng: Cung cấp chỉ bằng một cú nhấp chuột và thu hút người dùng

- Các nền tảng trên Chuỗi có thể phát hành tài sản chứng khoán toàn cầu chỉ bằng một cú nhấp chuột, tiếp cận nhóm người dùng dài hạn và sử dụng giao thức DeFi để cải thiện thanh khoản và tiềm năng tạo lợi nhuận của danh mục tài sản .

So sánh sự phát triển của các công ty môi giới truyền thống và sàn giao dịch crypto

Các công ty môi giới trực tuyến truyền thống: Tăng thu nhập và sự trung thành của khách hàng bằng cách mở rộng các dòng sản phẩm (như cổ phiếu nước ngoài, ETF và quyền chọn).

Sàn giao dịch crypto: Ví dụ, FTX đã từng thử cung cấp dịch vụ giao dịch cổ phiếu Hoa Kỳ, nhưng sản phẩm đã bị đóng cửa; các dự án token hóa như Mirror đã thất bại một phần.

Vốn quỹ đầu tư tư nhân trên Chuỗi : Cải thiện khả năng giao dịch của tài sản thanh khoản (như vốn quỹ đầu tư tư nhân và quyền chọn của nhân viên) trên thị trường.

- Cổ phiếu công ty sở hữu tư nhân, cổ phiếu trước IPO, v.v. thường khó giao dịch và có thanh khoản cực kỳ kém.

- ADDX của Singapore sử dụng blockchain và hợp đồng thông minh để token hóa cổ phiếu vốn cổ quỹ đầu tư tư nhân và cổ phiếu của các công ty chưa niêm yết, giảm ngưỡng đầu tư từ hàng triệu đô la xuống còn hàng nghìn đô la. Nền tảng này cũng hỗ trợ chuyển khoản theo yêu cầu thông qua thị trường thứ cấp, tạo điều kiện thuận lợi cho việc thoái vốn. Nền tảng này đã token hóa nhiều quỹ vốn cổ phần quỹ đầu tư tư nhân(như Partners Group và Hamilton Lane), cho phép quyết toán nhanh chóng và giao dịch minh bạch.

So sánh chi tiết giữa cổ phiếu Mỹ Chuỗi và các công ty môi giới trực tuyến

So sánh thời gian giao dịch

Các công ty môi giới truyền thống/ATS (ví dụ: Futu/Robinhood thông qua Blue Ocean ATS)

1. Giao dịch ngoài giờ bị hạn chế, thanh khoản bị hạn chế và Chênh lêch giá mua bán có thể lớn. Thị trường chủ yếu bao gồm các cổ phiếu vốn hóa lớn; cổ phiếu vốn hóa nhỏ hoặc cổ phiếu OTC không được giao dịch trong phiên giao dịch đêm.

2. Hình thành giá còn yếu và dễ bị ảnh hưởng bởi một số lượng nhỏ người tham gia, điều này có thể dẫn đến sự khác biệt trong phiên mở cửa lần; khối lượng giao dịch ngoài giờ thấp. Ví dụ, khối lượng giao dịch ngoài giờ của NVDA trên Robinhood chỉ khoảng 80.000 đô la.

Cổ phiếu Hoa Kỳ trên Chuỗi

1. Hỗ trợ giao dịch 24/7 và duy trì thanh khoản liên tục thông qua DEX (như Raydium ); khối lượng giao dịch ngoài giờ cao hơn đáng kể so với ATS. Ví dụ: NVDAx/USDC có khối lượng giao dịch ngoài giờ khoảng 8–12 triệu đô la trên Raydium .

2. Cửa sổ giao dịch liên tục cải thiện hiệu quả hình thành giá , cho phép nhà đầu tư phản ứng với các sự kiện thị trường toàn cầu bất cứ lúc nào, đạt được mức giá thị trường liên tục hơn và cơ chế hình thành giá hoàn thiện .

3. Tài chính được hỗ trợ: xStocks cung cấp dịch vụ giao dịch 24/5 thông qua Kraken/ Bybit . Bằng cách chuyển token sang ví tự lưu trữ, DEX cho phép giao dịch 24/7, phá vỡ thời gian giao dịch truyền thống.

So sánh chi phí và quyết toán

Chi phí giao dịch: Sự khác biệt tổng thể không đáng kể. Phí giao dịch trên Chuỗi thấp, nhưng có rủi ro trượt giá và thanh khoản .

1. Chi phí giao dịch tương lai: Phí hoa hồng tiêu chuẩn 0,0049 đô la Mỹ/cổ phiếu, tối thiểu 0,99 đô la Mỹ/giao dịch, giới hạn ở mức 0,5%; phí nền tảng 0,005 đô la Mỹ/cổ phiếu; phí thanh lý bổ sung, SEC và FINRA TAF cho lệnh bán; tỷ lệ ký quỹ khoảng 4,8% hàng năm; quyền chọn tối thiểu 1,99 đô la Mỹ/hợp đồng.

2. Chi phí của Robinhood: Giao dịch không mất phí hoa hồng; Phí bán của SEC khoảng 5,10 đô la cho mỗi 1 triệu đô la khối lượng giao dịch, FINRA TAF khoảng 0,000166 đô la cho mỗi cổ phiếu; hợp đồng quyền chọn từ 0,00279–0,00279 đô la cho mỗi hợp đồng; Phí hàng tháng của Robinhood Gold từ 5–50 đô la; lãi suất ký tiền ký quỹ khoảng 5,7–6,75%; phí chuyển khoản là 75 đô la.

3. Chi phí Xstocks (Kraken ): Giao dịch không mất phí hoa hồng (USDG/USD); phí phát hành/mua lại lên tới 0,50%; Phí quản lý ETF hàng năm là 0,20%, không có phí quản lý cho mỗi cổ phiếu; thanh khoản Chuỗi và trượt giá có thể làm tăng chi phí ẩn.

Thời gian quyết toán: Cải thiện tổng thể còn hạn chế và cổ phiếu Hoa Kỳ trên Chuỗi có thể được chuyển đổi ngay lập tức thành USDC hoặc stablecoin khác

1. Các công ty môi giới truyền thống cung cấp quyết toán T+1; Robinhood Gold và các nền tảng khác cung cấp quyết toán ngay lập tức (tiền có thể được tái đầu tư ngay sau khi bán, nhưng việc rút tiền vẫn phải tuân theo các hạn chế về ngày quyết toán).

2. Cổ phiếu Hoa Kỳ trên Chuỗi có thể được chuyển đổi ngay lập tức thành USDC hoặc stablecoin khác để vay mượn hoặc tái đầu tư.

Giao dịch ký quỹ và tích hợp DeFi

Phá vỡ rào cản tài chính truyền thống: Giải quyết những điểm yếu của cổ phiếu truyền thống bị giới hạn trong hệ thống môi giới, khó kết hợp linh hoạt với tài sản khác và có chiến lược lợi nhuận hạn chế.

Cổ phiếu có thể được sử dụng trực tiếp làm tài sản thế chấp để vay mượn hoặc tạo ra lợi nhuận mà không cần phải bán tài sản.

1. Token như xStocks có thể được sử dụng làm tài sản thế chấp trong các giao thức như KaminoFinance để vay stablecoin USDC hoặc USDG.

Cung cấp cho các nhà đầu tư đòn bẩy sáng tạo, quản lý thanh khoản và chiến lược lợi nhuận.

1. Swap và giao dịch 24/7: Cổ phiếu token hóa (như xStocks) có thể được swap trên các DEX như Raydium và Jupiter, đây là cơ chế quan trọng để đạt được giao dịch 24/7.

2. Triển khai nhóm thanh khoản : Bạn có thể thành lập NHÀ CUNG CẤP THANH KHOẢN bằng stablecoin hoặc SOL trên các nền tảng như Raydium để kiếm phí giao dịch lợi nhuận.

So sánh trải nghiệm người dùng

Quy trình truyền thống: Nhà đầu tư cần mở tài khoản ở nước ngoài, xử lý KYC/AML, trả phí ngoại hối và bị hạn chế bởi thời gian giao dịch của thị trường.

Cổ phiếu Mỹ trên Chuỗi: Ví dụ, các nhà đầu tư Indonesia muốn tiếp cận cổ phiếu Tesla có thể mua vào cổ phiếu Tesla được mã hóa trực tiếp trên điện thoại di động và vay mượn hoặc cung cấp thanh khoản trong các giao thức DeFi. Hoạt động này rất đơn giản, 24/7 và có thể đầu tư với số lượng nhỏ.

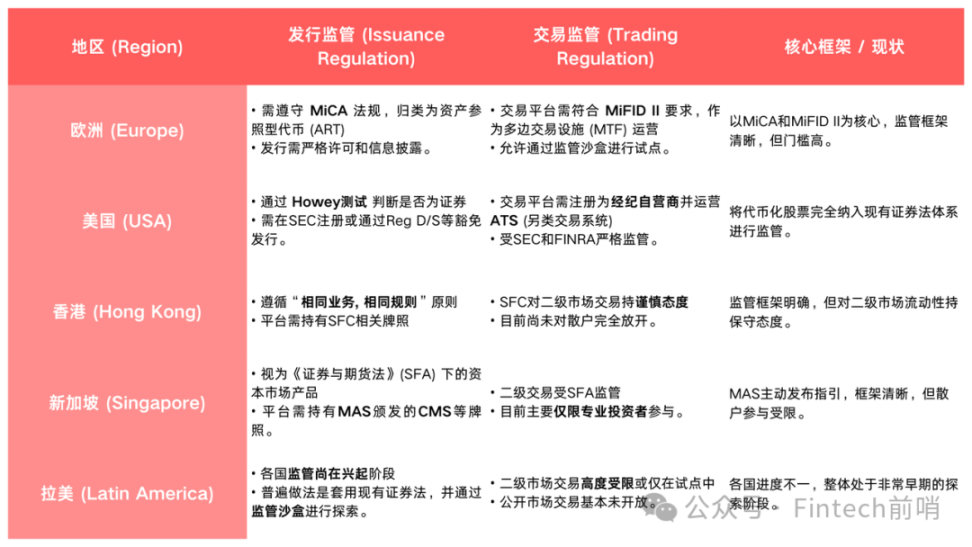

02 Tình trạng quản lý ở các khu vực khác nhau

Quy định toàn cầu đã cho thấy sự khác biệt rõ rệt trong cách tiếp cận phát hành token hóa. Các thị trường tài chính trưởng thành, chẳng hạn như Hoa Kỳ, Liên minh Châu Âu, Hồng Kông và Singapore, thường áp dụng mô hình "mở rộng quy định", tích hợp trực tiếp chứng khoán token hóa vào các quy định chứng khoán hiện hành và áp dụng các yêu cầu đăng ký, miễn trừ và cấp phép tương tự như cổ phiếu truyền thống. Ngược lại, các thị trường mới nổi, chẳng hạn như các quốc gia Mỹ Latinh như Brazil và Argentina, có xu hướng áp dụng mô hình "đổi mới thử nghiệm", thiết lập hoàn cảnh thử nghiệm có kiểm soát để khám phá và xác thực tính khả thi về mặt kỹ thuật và tích lũy kinh nghiệm thực tế cho các quy định chính thức trong tương lai.

Về giao dịch thị trường thứ cấp, các cơ quan quản lý toàn cầu thể hiện một cách tiếp cận rất nhất quán và thận trọng, với việc phân loại nhà đầu tư là một công cụ quản lý rủi ro chủ chốt. Mặc dù Hoa Kỳ và EU cho phép giao dịch trên các sàn giao dịch được cấp phép (như ATS và MTF), nhưng rào cản gia nhập lại cực kỳ cao. Hồng Kông và Singapore rõ ràng giới hạn người tham gia thị trường thứ cấp chỉ cho các nhà đầu tư chuyên nghiệp để phân tách rủi ro tiềm ẩn. Tại hầu hết các thị trường mới nổi, chẳng hạn như Mỹ Latinh, giao dịch thị trường thứ cấp công khai vẫn chưa được tự do hóa, vẫn bị giới hạn chặt chẽ trong các khuôn khổ thử nghiệm (sandbox) hoặc giai đoạn thăm dò ban đầu của các đợt chào bán quỹ đầu tư tư nhân.

Châu Âu

Phát hành mã token hóa

- MiCA (Quy định Thị trường tài sản crypto của EU) làm rõ việc phân loại tài sản crypto , bao gồm token tham chiếu tài sản (ART) và token tiền điện tử. Token hóa cổ phiếu thường được phân loại là ART và tuân thủ các yêu cầu nghiêm ngặt về cấp phép, công bố thông tin, bảo vệ nhà đầu tư và quy định về hành vi.

- BeToken, được phát hành trên Chuỗi Polygon , sử dụng tiêu chuẩn token ERC-3643, tích hợp tuân thủ KYC/AML trực tiếp vào các giao dịch. Dự án này là đợt chào bán token chứng khoán (STO) đầu tiên được công nhận chính thức tại Tây Ban Nha, được quản lý bởi CNMV (Ủy ban Thị trường Token hóa Quốc gia Tây Ban Nha) theo Luật Thị trường Chứng khoán và Dịch vụ Đầu tư (Luật 6/2023). Nền tảng giao dịch Token City và dịch vụ lưu ký ONYZE đã nhận được sự chấp thuận của CNMV, đảm bảo tuân thủ đầy đủ trong suốt quá trình.

Giao dịch chứng khoán Hoa Kỳ/Châu Âu token hóa

- Các MTF (Cơ sở Giao dịch Đa phương) hoặc nền tảng giao dịch của EU phải tuân thủ các yêu cầu của MiFID II, bao gồm đảm bảo đủ vốn, quản lý rủi ro, minh bạch giao dịch, bảo vệ nhà đầu tư và hệ thống cấp phép xuyên biên giới. Một số dự án đổi mới có thể được thí điểm thông qua cơ chế sandbox DLT.

Cuộc cách mạng

- Giấy phép chứng khoán: Được quản lý bởi MiFID II, có giấy phép công ty đầu tư, chỉ thực hiện các dịch vụ giao dịch, tạo lập thị trường và lưu ký, và không cung cấp quản lý tài sản quản lý tài sản hoặc quản lý tài sản.

- Giao dịch chứng khoán Hoa Kỳ: Thực hiện thông qua DriveWealth, một công ty môi giới được cấp phép của Hoa Kỳ, tuân thủ các yêu cầu quản lý của SEC/FINRA.

Hoa Kỳ

Cập nhật dự án Crypto

- SEC (Ủy ban Chứng khoán và Giao dịch Hoa Kỳ) đã thành lập Lực lượng đặc nhiệm tiền điện tử để thúc đẩy các khuôn khổ pháp lý thử nghiệm, hợp tác trong ngành và miễn trừ đổi mới, dần dần làm rõ khuôn khổ pháp lý cho chứng khoán token hóa.

Phát hành mã token hóa

- Bài kiểm tra Howey được sử dụng để xác định xem có chứng khoán nào hiện diện hay không. Đăng ký S-1 hoặc miễn trừ theo Quy định D/S có thể được lựa chọn để phát hành cho các nhà đầu tư đủ điều kiện, và tài sản cơ sở phải được nắm giữ bởi một đơn vị lưu ký được quản lý và kiểm toán.

Giao dịch cổ phiếu Hoa Kỳ token hóa

- Nền tảng giao dịch phải đăng ký là sàn giao dịch quốc gia hoặc nhà môi giới đại lý và hoạt động theo Reg ATS (Hệ thống giao dịch thay thế đã đăng ký), chịu sự giám sát của SEC và FINRA; các nền tảng xuyên biên giới tránh được rủi ro tuân thủ của Hoa Kỳ thông qua việc phân định địa lý hoặc hợp tác với các tổ chức được cấp phép.

Robinhood

- Tuân thủ nguyên tắc phân tách tài sản khách hàng, thực hiện tốt nhất và báo cáo tuân thủ, Robinhood Financial LLC sở hữu giấy phép môi giới, là thành viên của FINRA và SIPC, đồng thời cung cấp bảo hiểm. Các sàn giao dịch khác, chẳng hạn như tZERO và INX, sở hữu giấy phép ATS và chuyên giao dịch chứng khoán tài sản kỹ thuật số.

Hồng Kông

Phát hành mã token hóa

- Ủy ban Chứng khoán và Tương lai (SFC) áp dụng nguyên tắc “cùng việc kinh doanh, cùng rủi ro, cùng quy tắc” và coi cổ phiếu token hóa là phần mở rộng kỹ thuật số của chứng khoán truyền thống.

- Các nền tảng tham gia phát hành, giao dịch hoặc lưu ký phải có giấy phép SFC liên quan (như Loại 1, 4, 9 hoặc VATP) và triển khai AML/KYC. Ví dụ: ADDX phát hành cổ phần quỹ đầu tư tư nhân token hóa cho các nhà đầu tư chuyên nghiệp; HashKey và OSL sở hữu giấy phép VATP để vận hành nền tảng giao dịch tài sản ảo.

Cổ phiếu Hoa Kỳ token hóa/Giao dịch cổ phiếu

- SFC thận trọng về giao dịch thứ cấp của chứng khoán token hóa, nhấn mạnh rằng cần có sự bảo vệ theo quy định bổ sung và giao dịch này vẫn chưa được tự do hóa hoàn toàn.

- Hồng Kông đã triển khai Dự án Ensemble Sandbox vào năm 2024 để thúc đẩy các dự án thí điểm như trái phiếu token hóa , quỹ và tài chính xanh, nhưng thông tin chi tiết thị trường thứ cấp dành cho token hóa cổ phiếu vẫn chưa được làm rõ.

Futu (Hồng Kông)

- Giấy phép và khuôn khổ quản lý: Chúng tôi nắm giữ nhiều giấy phép SFC (Loại 1, 4, 9, v.v.) thông qua công ty con tại Hồng Kông và hoạt động hợp pháp và tuân thủ các quy định của địa phương.

- Thực hiện giao dịch cổ phiếu Hoa Kỳ và bảo vệ tài sản: Là một nhà môi giới giới thiệu, chúng tôi chuyển lệnh giao dịch cổ phiếu Hoa Kỳ của khách hàng đến các nhà môi giới bù trừ được cấp phép tại Hoa Kỳ để thực hiện. Tài sản cổ phiếu được DTC lưu ký và được SIPC bảo vệ.

Singapore

Phát hành mã token hóa

- Cổ phiếu token hóa được coi là sản phẩm thị trường vốn theo Đạo luật Chứng khoán và Tương lai (SFA) và nếu chúng đại diện cho quyền sở hữu cổ phần trong một công ty hoặc chứng khoán truyền thống, thì phải tuân theo các yêu cầu về sách hướng dẫn , công bố thông tin và ủy quyền giao dịch giống như cổ phiếu truyền thống.

- Yêu cầu tuân thủ: Nền tảng phát hành phải có Giấy phép dịch vụ thị trường vốn MAS (CMS) hoặc giấy phép Nhà điều hành thị trường được công nhận (RMO); các tổ chức cung cấp tư vấn đầu tư phải có Giấy phép tư vấn tài chính (FAA); và tuân thủ các yêu cầu về AML/KYC của Đạo luật dịch vụ thanh toán (PSA).

- Nghiên cứu điển hình về Nền tảng và Hộp cát: ADDX, InvestaX và SDAX đã hoàn tất việc phát hành cổ phần quỹ đầu tư tư nhân , bất động sản và quỹ được mã token hóa ; BeToken, một ví dụ tương tự, đã được cấp phép theo Hộp cát Châu Âu. Dự án InvestaX E-VCC, thông qua Dự án Guardian, đã hợp tác với UBS và State Street để thử nghiệm các cấu trúc quỹ token hóa và xác minh tính khả thi về mặt kỹ thuật.

Giao dịch cổ phiếu Hoa Kỳ/Singapore token hóa

- Giao dịch thứ cấp phải tuân theo các yêu cầu quản lý của SFA, FAA và PSA, và Thông tư của MAS về Chứng khoán token hóa(tháng 11 năm 2023) cung cấp hướng dẫn về phát hành, lưu ký, giao dịch và bảo vệ nhà đầu tư.

- Các sản phẩm phức hợp chỉ dành cho các nhà đầu tư chuyên nghiệp hoặc có trình độ, và sự tham gia nhà đầu tư bán lẻ bị hạn chế.

Futu (Singapore)

- Giấy phép và Khung pháp lý: Công ty con Futu Singapore Pte. Ltd. sở hữu giấy phép Dịch vụ Thị trường Vốn (CMS) của MAS và là thành viên giao dịch và thanh toán bù trừ phái sinh khoán và phái sinh của SGX. Công ty cũng đã nhận được giấy phép Tổ chức Thanh toán Chính (MPI), đạt được sự tích hợp độ sâu về tuân thủ pháp luật địa phương.

- Thực hiện và bảo vệ tài sản: Tương tự như Hồng Kông, các lệnh giao dịch chứng khoán của Hoa Kỳ được thực hiện bởi các nhà môi giới thanh toán bù trừ được cấp phép của Hoa Kỳ, tài sản chứng khoán được SIPC lưu ký và các tổ chức được cấp phép tại địa phương chịu trách nhiệm về sổ sách kế toán và dịch vụ khách hàng để đảm bảo tuân thủ và bảo mật cho các giao dịch xuyên biên giới.

Mỹ Latinh

Phát hành mã token hóa

- Brazil: CVM (Ủy ban Chứng khoán và Giao dịch Brazil) coi chứng khoán token hóa tương đương với chứng khoán truyền thống và tuân theo các quy định về phát hành, công bố và giao dịch chứng khoán; Luật 14.478/2022 cung cấp khuôn khổ cho việc ủy quyền và giám sát VASP, cũng như một khuôn khổ pháp lý thử nghiệm để kiểm tra việc niêm yết cổ phiếu trên Chuỗi và phát hành chứng khoán sáng tạo.

- Mexico: Nếu token chứng khoán được coi là chứng khoán, chúng phải tuân thủ các yêu cầu đăng ký, công bố và phát hành của CNBV (Ủy ban Chứng khoán và Ngân hàng Quốc gia Mexico); Luật Fintech quy định về việc quản lý tài sản ảo, nhưng token chứng khoán phải tuân theo các quy định về chứng khoán truyền thống.

- Colombia: Token cổ phần vẫn chưa được coi là chứng khoán chính thức và việc phát hành chúng mà không được phép sẽ bị coi là gây quỹ bất hợp pháp; Cơ quan Giám sát Tài chính Colombia (SFC) rất thận trọng đối với chứng khoán token hóa và tuân thủ các quy định hiện hành về chứng khoán cũng như các yêu cầu về AML/CFT.

- Argentina: CNV sẽ phát hành khuôn khổ token hóa chứng khoán đầu tiên vào năm 2025, cho phép ủy thác tín nhiệm tài chính và quỹ đóng token hóa tài sản vật chất; token cổ phiếu vẫn chưa được đưa vào, nhưng cơ chế thử nghiệm theo quy định đang được thúc đẩy theo từng giai đoạn và có thể mở rộng sang phát hành cổ phiếu trong tương lai.

Cổ phiếu Hoa Kỳ token hóa/Giao dịch cổ phiếu

- Brazil: Giao dịch thứ cấp vẫn đang được thăm dò. BEE4 cung cấp dịch vụ giao dịch Chuỗi cho cổ phiếu doanh nghiệp vừa và nhỏ, kết hợp cơ chế OTC và lưu ký.

- Mexico: Giao dịch thứ cấp tuân theo các quy tắc của thị trường chứng khoán CNBV và token cổ phiếu vẫn đang trong giai đoạn quỹ đầu tư tư nhân và giao dịch hạn chế.

- Colombia: Giao dịch trên thị trường công khai bị cấm và token cổ phiếu chỉ có thể được giao dịch trong môi trường thử nghiệm hạn chế hoặc sổ đăng ký nội bộ.

- Argentina: Giao dịch thị trường thứ cấp vẫn chưa được phép đối với token hóa cổ phiếu và hộp thử nghiệm hiện tại chỉ giới hạn ở ủy thác tín nhiệm tài chính và quỹ đóng.

Brazil BEE4

- Giấy phép và Khung pháp lý: Được chấp thuận thoát khỏi vùng thử nghiệm pháp lý CVM, được cấp giấy phép cho thị trường giao dịch phi tập trung có tổ chức và trung tâm lưu ký chứng khoán, đồng thời cung cấp hợp pháp các dịch vụ phát hành và giao dịch cổ phiếu token hóa của các doanh nghiệp vừa và nhỏ.

- Phát hành và Giao dịch: Hỗ trợ đăng ký, lưu ký và giao dịch cổ Chuỗi trên chuỗi khối và thị trường thứ cấp. Đợt IPO đầu tiên dựa trên blockchain là Roda Conveniência. Các giao dịch được hoàn tất thông qua hợp tác OTC với các công ty môi giới chính thống.

03 Phân tích các giải pháp hiện có

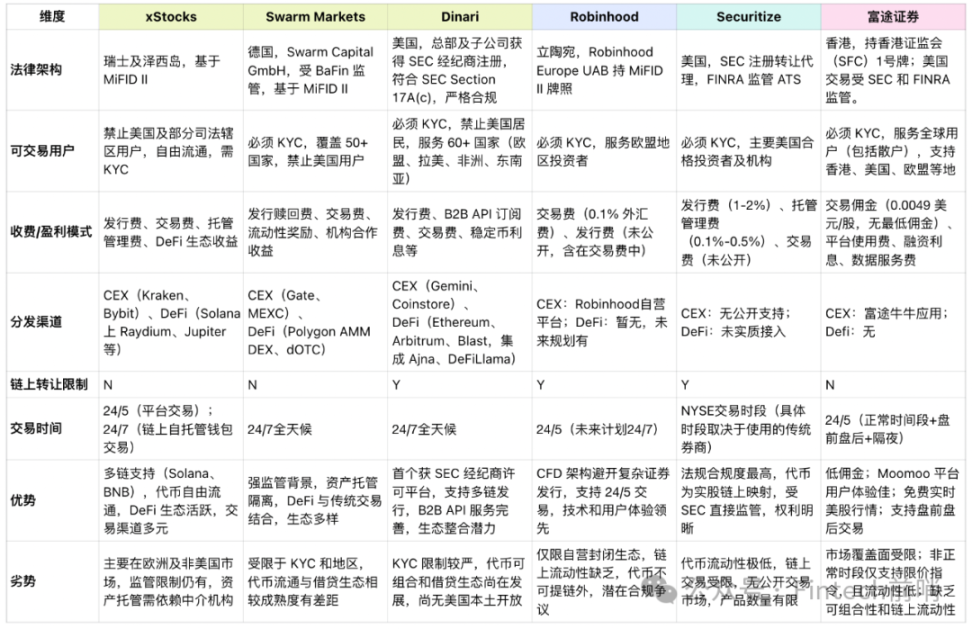

Các giải pháp chính thống hiện tại dành cho giao dịch chứng khoán Hoa Kỳ Chuỗi đã tuân theo các hướng tuân thủ và kỹ thuật khác nhau và phân biệt thành ba mô hình kiến trúc cốt lõi:

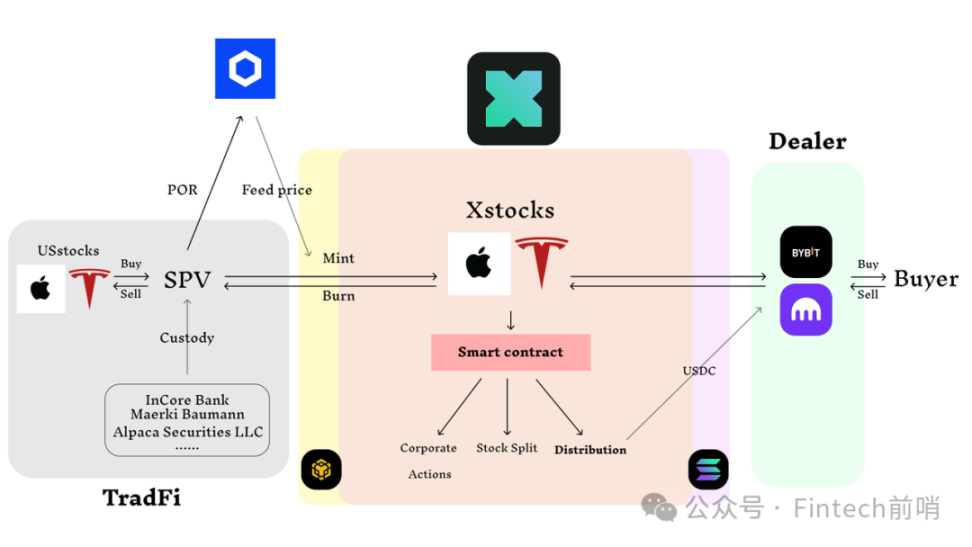

1. Mô hình được hỗ trợ bằng tài sản, đại diện bởi Xstocks, đạt được sự cô lập tài sản và ánh xạ 1:1 trên Chuỗi thông qua cấu trúc SPV. Ưu điểm cốt lõi của mô hình này nằm ở khả năng kết hợp và lưu thông mở của DeFi.

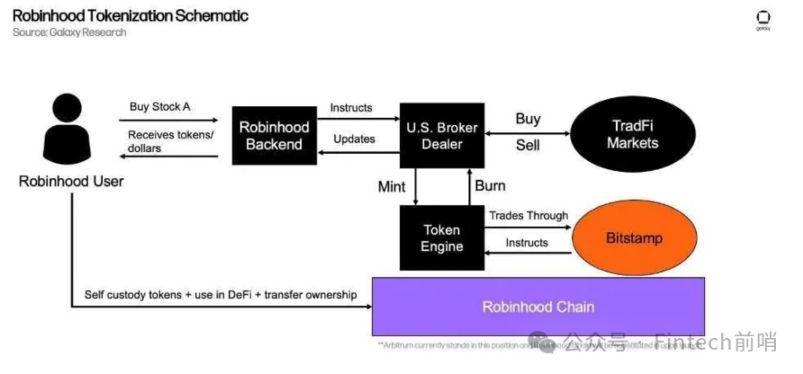

2. Mô hình phái sinh, được đại diện bởi Robinhood, có token về cơ bản là các hợp đồng tài chính (CFD) được neo vào giá cổ phiếu, hoạt động trong một hệ sinh thái khép kín, hy sinh khả năng hợp tác để đổi lấy quyền kiểm soát hoàn toàn đối với sản phẩm và hoàn cảnh giao dịch.

3. Mô hình đăng ký trực tiếp, do Securitize đại diện, đăng ký trực tiếp người dùng với tư cách là cổ đông đã đăng ký, mang lại quyền sở hữu hợp pháp mạnh mẽ nhất. Tuy nhiên, ngưỡng tuân thủ cực kỳ cao và hệ thống giao dịch khép kín cũng gần như tước đi hoàn toàn thanh khoản và khả năng kết hợp trên Chuỗi .

Mô hình Xstocks: Cấu trúc SPV, người dùng là cổ đông SPV; có thể mua lại cổ phiếu Hoa Kỳ sau khi KYC

Xstocks

Khung pháp lý

Người phát hành và giám sát

1. Đơn vị phát hành là Backed Assets (JE) Limited, được đăng ký tại Jersey và được quản lý bởi Cơ quan quản lý tài chính Jersey.

2. Công ty mẹ của nó, Backed Finance AG, được đăng ký tại Thụy Sĩ và tuyên bố rằng kiến trúc token hóa tuân thủ các tiêu chuẩn quản lý của Châu Âu như MiFID II.

Cô lập và lưu ký tài sản

1. Sử dụng cấu trúc công cụ mục đích đặc biệt (SPV) để gửi cổ phiếu thực tế vào một SPV độc lập, sau đó được nắm giữ bởi bên giám sát thứ ba được cấp phép (như Clearstream hoặc InCore Bank).

2. Tài sản không được đưa vào bảng tài sản của bên phát hành (Tài chính được bảo đảm), đạt được sự cô lập tài sản .

3. Hệ thống Chứng minh dự trữ of Reserves của Chainlink xác minh tỷ lệ 1:1 giữa tài sản và token trên Chuỗi , tăng tính minh bạch.

Bản chất của Token và Quyền của Cổ đông

1. Giai đoạn token(trước khi đổi):

• Token là token bảo mật, là bản đồ Chuỗi của các cổ phiếu do SPV nắm giữ.

• Người nắm giữ có các quyền kinh tế như thay đổi giá và cổ tức, nhưng không có quyền cổ đông trực tiếp như quyền biểu quyết (quyền biểu quyết thuộc về SPV).

2. Giai đoạn mua lại (sau khi mua lại cổ phiếu thực tế): Sau khi hoàn tất việc mua lại, người dùng có thể đăng ký cổ phiếu dưới tên mình, do đó được đưa vào sổ đăng ký cổ đông của công ty và được hưởng mọi quyền của cổ đông, bao gồm cả quyền biểu quyết.

Người dùng giao dịch

Hạn chế về mặt địa lý: Sản phẩm không được bán cho hoặc dùng cho tài khoản của người Hoa Kỳ; không có sẵn ở một số khu vực pháp lý bị hạn chế.

Yêu cầu tuân thủ: Người dùng phải hoàn tất xác minh KYC/AML (Xác minh danh tính khách hàng/Chống rửa tiền) trên sàn giao dịch tuân thủ (như Kraken và Bybit) trước khi mua hàng.

Mô hình phí/lợi nhuận

Nguồn lợi nhuận chính

1. Phí phát hành: Có thể tính phí khi đúc token cho các tổ chức hoặc người tham gia thị trường.

2. Phí giao dịch:

• Sàn giao dịch đối tác (như Bybit) sẽ tính phí giao dịch dựa trên cấp độ VIP của người dùng.

• Kraken không tính phí đối với một số cặp giao dịch(USD/USDG), nhưng cặp giao dịch khác có thể bao gồm phí chênh lệch.

3. Phí lưu trữ và quản lý: Phí quản lý phát sinh khi hợp tác với các tổ chức lưu trữ bên thứ ba có thể được chuyển một phần cho người dùng hoặc đối tác.

4. Lợi nhuận của hệ sinh thái DeFi (gián tiếp): Thông qua việc sử dụng rộng rãi token trong các giao thức DeFi, nhu cầu và việc phát hành token sẽ tăng lên, từ đó mang lại lợi ích gián tiếp.

Kênh phân phối

Sàn giao dịch tập trung (CEX): Chủ yếu được phân phối và giao dịch thông qua sàn giao dịch tập trung tuân thủ quy định như Kraken và Bybit .

Sàn giao dịch phi tập trung (DEX): Hỗ trợ giao dịch trên các DEX trên Chuỗi Solana (như Raydium và Jupiter).

Tự quản lý: Người dùng có thể rút token về ví cá nhân tương thích (như ví Solana ) để hoàn toàn tự chủ.

Hạn chế chuyển giao trên Chuỗi: Không khóa nền tảng

Token xStocks được phát hành dựa trên tiêu chuẩn SPL của Solana hoặc tiêu chuẩn BEP-20 của BNB Chain.

Thiết kế chuẩn hóa này cho phép chuyển tiền miễn phí giữa các ví, sàn giao dịch và giao thức DeFi tương thích mà không bị giới hạn trong một nền tảng duy nhất.

Thời gian giao dịch: Giao dịch được hỗ trợ 24/7, không bị giới hạn bởi thời gian giao dịch chứng khoán truyền thống.

Thuận lợi

Khả năng kết hợp DeFi mạnh mẽ: Là token SPL/BE-P20 tiêu chuẩn, token này có thể được tích hợp liền mạch vào hệ sinh thái DeFi của Solana và BNB Chain để vay mượn, cung cấp thanh khoản hoặc làm tài sản thế chấp, với hiệu quả vốn cao.

Tài sản minh bạch và an toàn cao

1. Sử dụng cấu trúc SPV để cô lập tài sản và giao chúng cho một tổ chức bên thứ ba được quản lý.

2. Sử dụng chứng minh dự trữ trên Chuỗi của Chainlink để xác minh, đảm bảo tính minh bạch tài sản.

Kênh lưu thông rộng rãi và linh hoạt: Hỗ trợ cả giao dịch CEX và DEX và cho phép người dùng tự lưu ký, mang lại tính linh hoạt cao và nhiều lựa chọn thanh khoản hơn.

Xử lý hành động tự động của công ty: Các hành động của công ty như cổ tức (dưới dạng stablecoin như USDC) và chia tách cổ phiếu có thể được xử lý tự động thông qua các hợp đồng thông minh và oracle , đảm bảo quyền của người nắm giữ Chuỗi .

Nhược điểm

Sự bất ổn về quy định: Hoàn cảnh quy định toàn cầu đối với cổ phiếu token hóa vẫn đang phát triển và có thể phải đối mặt với những hạn chế hoặc yêu cầu tuân thủ mới trong tương lai.

Quyền cổ đông hạn chế (trước khi mua lại): Trước khi mua lại cổ phiếu thực, người nắm giữ token chỉ được hưởng các quyền kinh tế và không thể trực tiếp thực hiện đầy đủ các quyền cổ đông như quyền biểu quyết.

Rủi ro đối tác bên thứ ba: Các điều khoản dịch vụ nêu rõ rằng nền tảng không chịu trách nhiệm về sự thất bại, phá sản hoặc hành động thực thi quy định của bên thứ ba giám sát, bên phát hành hoặc nhà tạo lập thị trường .

Quy mô thị trường và rủi ro thanh khoản : Sản phẩm mới ra mắt chưa lâu, giá trị vốn hóa thị trường và khối lượng giao dịch hàng ngày hiện tại tương đối nhỏ. Có rủi ro giá chênh lệch so với tài sản cơ sở và thanh khoản không đủ.

Người chơi ở chế độ tương tự: Swarm

Áp dụng cấu trúc SPV, được vận hành bởi một tổ chức được cấp phép bởi BaFin của Đức, cung cấp một kênh giao dịch kết hợp

Khung pháp lý

So sánh với xStocks

1. Điểm tương đồng: Tương tự như xStocks, Swarm cũng sử dụng cấu trúc SPV để cô lập tài sản cơ bản, đảm bảo rằng chúng không được đưa vào bảng tài sản của công ty; token mà công ty phát hành cũng không cung cấp đầy đủ các quyền của cổ đông như quyền biểu quyết.

2. Điểm khác biệt chính: Điểm khác biệt cốt lõi nằm ở cơ quan quản lý của họ. xStocks được quản lý bởi Cơ quan Tài chính Jersey, trong khi Swarm được cấp phép và quản lý trực tiếp bởi Cơ quan Giám sát Tài chính Liên bang Đức (BaFin) nghiêm ngặt hơn, khiến Swarm trở thành nền tảng DeFi đầu tiên trên thế giới nhận được giấy phép BaFin.

Người dùng giao dịch

Hạn chế về mặt địa lý và yêu cầu tuân thủ: Cấm người dùng Hoa Kỳ, phục vụ người dùng ở hơn 50 quốc gia bao gồm Châu Âu và Châu Á; yêu cầu xác minh KYC/AML và kết nối với ví tự lưu trữ.

Mô hình phí/lợi nhuận

Nguồn lợi nhuận chính

1. Phí phát hành và đổi thưởng: Phí được tính trong quá trình phát hành và đổi thưởng token.

2. Phí giao dịch: Phí (ví dụ: 0,1%) được tính cho các giao dịch trong nhóm thanh khoản, một phần trong số đó được phân phối cho người nắm giữ mã thông báo nền tảng SMT.

3. Phần thưởng Khai thác thanh khoản: Bằng cách phát hành Token gốc SMT của nền tảng, người dùng khích lệ cung cấp thanh khoản cho nhóm cổ phiếu token hóa .

Kênh phân phối

Sàn giao dịch phi tập trung độc quyền (DEX): chủ yếu phân phối và giao dịch thông qua AMM DEX của riêng mình trên Polygon .

Giao dịch phi phi tập trung qua quầy (dOTC): Cung cấp cho người dùng tổ chức các kênh giao dịch tùy chỉnh, quy mô lớn để giảm thiểu trượt giá.

Hạn chế chuyển tiền trên Chuỗi: Chuyển tiền miễn phí khi xác minh KYC

Token dựa trên tiêu chuẩn ERC-20 và có thể được chuyển tự do giữa các ví người dùng đã vượt qua xác minh KYC.

Thuận lợi

Giám sát chặt chẽ của BaFin Đức: Là nền tảng DeFi đầu tiên được BaFin cấp phép, khả năng tuân thủ và chứng nhận bảo mật của nền tảng này nổi bật so với các sản phẩm tương tự.

Kênh giao dịch kết hợp: Cung cấp cả dịch vụ DEX dành cho bán lẻ và dịch vụ dOTC dành cho tổ chức để đáp ứng nhu cầu giao dịch của nhiều người dùng khác nhau.

Khả năng kết hợp DeFi tốt: Dựa trên Polygon và Arbitrum, token có thể dễ dàng được sử dụng trong các tình huống DeFi như Khai thác thanh khoản và đặt cược.

Nhược điểm

Rủi ro hệ sinh thái nền tảng: Cơ chế khích lệ của nền tảng dựa vào Token gốc SMT, có giá trị vốn hóa thị trường thấp và biến động giá lớn, có thể ảnh hưởng đến tính ổn định và thanh khoản của toàn bộ hệ sinh thái.

Sự bất ổn của TVL (tổng giá trị khóa vị thế): TVL của nền tảng đã có những biến động đáng kể, cho thấy tính ổn định của người dùng và khả năng giữ vốn đang gặp thách thức.

Thiếu các biện pháp bảo vệ cổ đông theo truyền thống: Giống như các sản phẩm tương tự, nhà đầu tư không được tiếp cận với các biện pháp bảo vệ pháp lý như quyền biểu quyết và phải chịu rủi ro phá sản của bên lưu ký hoặc bên phát hành.

Người chơi tương tự: Dinari

Cấu trúc SPV; nắm giữ tài sản trực tiếp hơn thông qua các thực thể đã đăng ký với SEC, tập trung vào mô hình phân phối B2B

Khung pháp lý

So sánh với xStocks

1. Điểm tương đồng: Giống như xStocks, Dinari cũng sử dụng cấu trúc SPV để cô lập tài sản và token(dShares) của nó cũng không cung cấp đầy đủ quyền của cổ đông như quyền biểu quyết.

2. Những điểm khác biệt chính: Sự khác biệt cốt lõi nằm ở địa vị pháp lý và phương thức nắm giữ tài sản. xStocks dựa trên quy định của Jersey và một bên lưu ký thứ ba; công ty con tại Hoa Kỳ của Dinari được Ủy ban Chứng khoán và Giao dịch Hoa Kỳ (SEC) đăng ký là nhà môi giới và đại lý chuyển nhượng. Điều này cho phép Dinari trực tiếp xử lý việc đăng ký và lưu ký cổ phiếu một cách hợp pháp, tạo ra một lộ trình tuân thủ rõ ràng và trực tiếp hơn cho mô hình tự lưu ký và tự đăng ký của mình so với xStocks.

Người dùng giao dịch

Hạn chế về mặt địa lý và yêu cầu tuân thủ: Người dùng Hoa Kỳ bị cấm, phục vụ hơn 60 quốc gia ngoài Hoa Kỳ; tất cả người dùng phải vượt qua xác minh KYC.

Mô hình phí/lợi nhuận

Nguồn lợi nhuận chính

1. Phí đăng ký API B2B: Thu phí đăng ký đối với các công ty công nghệ tài chính và ngân hàng sử dụng dịch vụ API của họ.

2. Phí giao dịch: Họ có thể nhận được một phần phí từ các giao dịch trên nền tảng đối tác của mình.

3. Phí phát hành và quản lý: Phí được tính cho việc phát hành và quản lý liên tục tài sản được token hóa .

4. Lợi nhuận stablecoin : Kiếm thu nhập thông qua stablecoin có lãi (USD+) mà nó phát hành.

Kênh phân phối

Dịch vụ API B2B và nhãn trắng: các kênh cốt lõi không nhắm trực tiếp đến người dùng bán lẻ mà thay vào đó nhúng chức năng chứng khoán token hóa của họ vào các nền tảng công nghệ tài chính khác hoặc ngân hàng kỹ thuật số thông qua API.

Nền tảng đối tác: Phân phối đến người dùng cuối thông qua sàn giao dịch được quản lý như Gemini .

Triển khai mạng lưới đa chuỗi: Token của nó được phát hành trên nhiều blockchain chính thống như Ethereum, Arbitrum và Blast.

Thuận lợi

Tiêu chuẩn tuân thủ hàng đầu của Hoa Kỳ: Là nền tảng token hóa đầu tiên đạt được đăng ký môi giới-đại lý và đại lý chuyển nhượng của SEC, khuôn khổ tuân thủ của Hoa Kỳ vượt trội hơn tất cả các đối thủ cạnh tranh.

Mô hình kinh doanh B2B sáng tạo: Thông qua API và dịch vụ nhãn trắng, sản phẩm của công ty có thể được tích hợp nhanh chóng vào các nền tảng tài chính hiện có, với hiệu quả mở rộng cao.

Nhược điểm

Rủi ro nội bộ do tự lưu ký mang lại: So với các mô hình dựa vào sự lưu ký của bên thứ ba (như xStocks), mô hình tự lưu ký của Dinari giảm thiểu các trung gian bên ngoài nhưng cũng làm tăng rủi ro hoạt động và bảo mật của chính nó.

Phụ thuộc vào các đối tác phân phối: Mô hình B2B có nghĩa là tăng trưởng người dùng và khối lượng giao dịch phụ thuộc rất nhiều vào hiệu suất và khả năng tích hợp của các đối tác.

Thiếu quyền cổ đông truyền thống: Giống như các sản phẩm tương tự, người dùng chỉ có được sự tiếp xúc về mặt kinh tế và không thể thực hiện các quyền cổ đông như quyền biểu quyết.

Robinhood: Tương tự như giao dịch CFD, cổ phiếu nắm giữ của Robinhood chỉ là một biện pháp phòng ngừa rủi ro; chúng không thể quy đổi được.

Khung pháp lý

Người phát hành và giám sát

1. Đơn vị phát hành là Robinhood Europe, UAB, được đăng ký tại Litva, nắm giữ giấy phép công ty đầu tư EU MiFID II và được Ngân hàng Litva quản lý.

Phân tách tài sản và quyền giám hộ

1. Các cổ phiếu thực tế cơ bản được mua và lưu ký bởi một công ty môi giới hợp tác của Hoa Kỳ, và việc cô lập tài sản được thực hiện thông qua cấu trúc SPV và chúng không được đưa vào bảng cân đối kế toán tài sản Robinhood.

2. Thông tin cụ thể của tổ chức lưu ký bên thứ ba chưa được tiết lộ công khai.

Bản chất của Token và Quyền của Cổ đông

1. Về cơ bản, token là chứng chỉ kỹ thuật số của "Hợp đồng tài chính chênh lệch (CFD)", một phái sinh dựa trên blockchain được neo theo giá cổ phiếu theo tỷ lệ 1:1.

2. Người dùng chỉ được hưởng lợi về mặt kinh tế từ biến động giá chứ không phải quyền sở hữu cổ phiếu thực tế và do đó không có bất kỳ quyền cổ đông nào như quyền biểu quyết.

Người dùng giao dịch

Giới hạn địa lý: Chỉ dành cho người dùng ở Liên minh Châu Âu (EU) và Khu vực Kinh tế Châu Âu (EEA). Không dành cho người dùng ở Hoa Kỳ.

Yêu cầu tuân thủ: Người dùng phải hoàn tất quy trình KYC/AML nghiêm ngặt thông qua ứng dụng Robinhood EU, bao gồm xác minh danh tính, đánh giá rủi ro , bảng câu hỏi kiến thức, v.v., để đáp ứng các yêu cầu quy định của MiFID II.

Mô hình phí/lợi nhuận

Nguồn lợi nhuận chính

1. Phí giao dịch ngoại hối (Phí FX): Mặc dù giao dịch không mất phí hoa hồng và chênh lệch, nhưng nền tảng sẽ tính phí giao dịch ngoại hối 0,1%, được phản ánh trong quá trình trao đổi giữa đô la Mỹ và euro.

2. Phí phát hành: Người dùng hoặc tổ chức có thể phải trả một khoản phí phát hành ban đầu, nhưng mức phí cụ thể không được tiết lộ hoặc có thể được bao gồm trong phí ngoại hối.

3. Lợi nhuận của hệ sinh thái DeFi (Tương lai): Kế hoạch thu được lợi nhuận gián tiếp thông qua tích hợp giao thức DeFi trên Chuỗi độc quyền trong tương lai "Robinhood Chain".

Kênh phân phối

Nền tảng độc quyền: Token chỉ có thể được phân phối và giao dịch thông qua ứng dụng crypto EU của Robinhood, đây là một hệ sinh thái hoàn toàn khép kín.

Triển khai trên Chuỗi: Token được triển khai trên mạng Arbitrum để cải thiện hiệu quả, nhưng người dùng không thể rút token về ví cá nhân hoặc sàn giao dịch khác bên ngoài nền tảng.

Hạn chế chuyển tiền trên Chuỗi: bị hạn chế bởi danh sách trắng

Token là "Token được cấp phép" có hợp đồng thông minh được tích hợp cơ chế danh sách trắng.

Việc chuyển tiền chỉ được phép giữa các địa chỉ đã vượt qua xác minh KYC của Robinhood và không thể lưu hành tự do trên mạng blockchain mở.

Thời gian giao dịch: Hỗ trợ giao dịch 24/5 và có kế hoạch mở rộng lên 24/7

Thuận lợi

Tuân thủ và xác nhận thương hiệu: Hoạt động theo khuôn khổ EU MiFID II, Robinhood có lộ trình tuân thủ rõ ràng và tận dụng danh tiếng thương hiệu mạnh mẽ của mình.

Tích hợp công nghệ và dịch vụ tài chính: Tích hợp phát hành, giao dịch và thanh toán bù trừ, giảm sự phụ thuộc vào các trung gian bên ngoài và đạt được quyền kiểm soát hoàn toàn đối với sản phẩm và trải nghiệm của người dùng.

Phạm vi tài sản linh hoạt: Cấu trúc phái sinh dựa trên CFD cho phép nhanh chóng bao phủ các cổ phiếu niêm yết và các công ty phổ biến chưa niêm yết (như OpenAI), với phản ứng thị trường linh hoạt.

Tránh MEV: Bằng cách lập kế hoạch xây dựng L2 riêng và kiểm soát sắp xếp, về mặt lý thuyết có thể loại bỏ cơ bản các vấn đề MEV như chạy trước và đảm bảo tính công bằng của giao dịch.

Nhược điểm

Rủi ro đối tác cao: Là một hệ thống khép kín, việc lưu ký, giao dịch và thanh toán tài sản của người dùng hoàn toàn phụ thuộc vào nền tảng Robinhood, điều này gây ra những điểm lỗi đơn lẻ và rủi ro đối tác đáng kể.

Thiếu tính minh bạch và tiện ích trên Chuỗi: Dữ liệu giao dịch không được công khai và token không thể được chuyển ra khỏi nền tảng, dẫn đến hiện tại nền tảng không có bất kỳ khả năng kết hợp DeFi nào (chẳng hạn như vay mượn, cung cấp thanh khoản, v.v.).

Rủi ro về mặt pháp lý và danh tiếng: Các đợt chào bán token hóa trái phép của các công ty tư nhân, chẳng hạn như OpenAI, đã gây ra tranh cãi trong công chúng, phơi bày việc tiết lộ thông tin không đầy đủ và rủi ro pháp lý tiềm ẩn.

Thanh khoản hạn chế: Thanh khoản được cung cấp hoàn toàn nội bộ bởi Robinhood và không thể kết nối với các thị trường CEX hoặc DEX bên ngoài, hạn chế khả hình thành giá và lựa chọn thoát lệnh của người dùng.

Chứng khoán hóa: Mô hình đại lý chuyển nhượng đã đăng ký với SEC, tuân thủ nghiêm ngặt, người dùng là cổ đông trực tiếp có tên trong hồ sơ; không thể mua lại

Khung pháp lý

Người phát hành và giám sát

1. Securitize là đại lý chuyển nhượng đã đăng ký với Ủy ban Chứng khoán và Giao dịch Hoa Kỳ (SEC).

2. Công ty con Securitize Markets là một hệ thống giao dịch thay thế (ATS) được Cơ quan quản lý ngành tài chính Hoa Kỳ (FINRA) quản lý và đủ điều kiện để giao dịch token chứng khoán thị trường thứ cấp .

Lưu giữ và bảo quản tài sản

1. Theo mô hình Hệ thống đăng ký trực tiếp (DRS), trước tiên các nhà đầu tư phải đăng ký cổ phiếu của mình dưới tên của mình thông qua một công ty môi giới truyền thống.

2. Securitize hoạt động như một đại lý chuyển nhượng và chỉ phát hành token tương ứng cho các nhà đầu tư trên Chuỗi sau khi xác nhận danh tính của họ trên sổ đăng ký cổ đông chính thức .

Bản chất của Token và Quyền của Cổ đông

1. Token là chứng khoán kỹ thuật số được quản lý bởi luật chứng khoán Hoa Kỳ và là bản đồ Chuỗi của quyền sở hữu cổ phiếu thực tế.

2. Người nắm giữ là cổ đông đã đăng ký hợp pháp và được hưởng đầy đủ các quyền của cổ đông (như phân phối cổ tức, quyền quản trị, v.v.).

Người dùng giao dịch

Hạn chế người dùng: Chủ yếu dành cho các nhà đầu tư đủ điều kiện và người dùng tổ chức tại Hoa Kỳ đã vượt qua chứng nhận KYC/AML và chứng nhận phù hợp với nhà đầu tư.

Mô hình phí/lợi nhuận

Nguồn lợi nhuận chính

1. Phí phát hành: Phí phát hành ban đầu được tính cho đơn vị phát hành tài sản, thường dựa trên một tỷ lệ phần trăm nhất định của quy mô tài sản(ví dụ: 1-2% đối với việc phát hành EXOD).

2. Phí lưu ký và quản lý: Phí quản lý tài sản hàng năm (khoảng 0,1%-0,5%).

3. Phí giao dịch: Securitize Markets, nền tảng thị trường thứ cấp của họ, tính phí cho các giao dịch diễn ra.

Kênh phân phối

Tài sản truyền thống trên Chuỗi: Kênh chính dành cho các nhà đầu tư là chuyển đổi cổ phiếu truyền thống hiện có của họ trên nền tảng Securitize thông qua quy trình DRS để có được Chuỗi trên chuỗi.

Thị trường thứ cấp trên nền tảng: Securitize Markets, hệ thống giao dịch thay thế (ATS) độc quyền và được quản lý của Securitize Markets, là địa điểm duy nhất tuân thủ quy định cho giao dịch cổ phiếu token hóa trên thị trường thứ cấp. Tuy nhiên, sau khi EXOD niêm yết trên sàn giao dịch New York (NYSE American), hoạt động giao dịch chủ yếu chuyển sang các thị trường công khai truyền thống, và giao dịch trên Securitize Markets đã ngừng lại.

Hạn chế chuyển tiền trên Chuỗi: hạn chế chuyển tiền dựa trên danh sách trắng

Token nhúng các quy tắc tuân thủ vào hợp đồng thông minh thông qua giao thức Chứng khoán kỹ thuật số (DS) độc quyền của nó.

Việc chuyển tiền chỉ được phép giữa các địa chỉ trong danh sách trắng đã vượt qua quy trình đánh giá KYC/AML và không được phép lưu hành tự do trên thị trường mở.

Thuận lợi

Khung tuân thủ hàng đầu: Sở hữu cả đại lý chuyển nhượng đã đăng ký với SEC và giấy phép ATS do FINRA quản lý mang lại mức độ đảm bảo tuân thủ cao nhất hiện có trên thị trường.

Quyền sở hữu vốn thực sự: Token thông báo đại diện trực tiếp cho vốn chủ sở hữu đã đăng ký hợp pháp, cung cấp cho nhà đầu tư toàn quyền sở hữu thay vì chỉ chịu rủi ro về giá.

Thực thi tuân thủ tự động: Các quy tắc tuân thủ như hạn chế chuyển tiền được mã hóa thông qua hợp đồng thông minh, giúp giảm thiểu rủi ro các thao tác thủ công.

Nhược điểm

Thanh khoản của thị trường cực kỳ thấp: các sản phẩm hoạt động và khối lượng giao dịch trên nền tảng giao dịch thứ cấp (ATS) cực kỳ hạn chế và giao dịch chính của sản phẩm token cổ phiếu duy nhất là EXOD đã được chuyển sang Sở giao dịch chứng khoán New York.

Tính thanh khoản và khả năng kết hợp hạn chế: Cơ chế danh sách trắng nghiêm ngặt và hoàn cảnh giao dịch khép kín ngăn cản token lưu hành tự do và khiến việc tích hợp hoặc kết hợp với các giao thức DeFi bên ngoài trở nên bất khả thi.

Quy trình phức tạp trên Chuỗi tài sản : Nhà đầu tư cần phải vận hành thông qua hệ thống DRS truyền thống, đây là một quy trình phức tạp và có ngưỡng cao đối với người dùng thông thường.

Dòng sản phẩm đơn lẻ: Hiện tại, chỉ có một ví dụ về cổ phiếu công ty đại chúng được token hóa là EXOD và dòng sản phẩm của công ty này rất hạn chế.

04 Quỹ đạo tương lai: Từ thay thế kênh đến cơ sở hạ tầng tài chính bản địa

Giá trị thực sự và quỹ đạo tương lai của cổ phiếu Mỹ Chuỗi không nằm ở việc tối ưu hóa tuyến tính việc kinh doanh môi giới hiện có, mà nằm ở sự thay đổi mô hình sâu sắc mà nó kích hoạt. Sự thay đổi này được củng cố bởi ba trụ cột cốt lõi: thứ nhất, việc định hình lại triệt để bản chất cơ bản của tài sản cổ phiếu, chuyển đổi chúng từ chứng từ kế toán đóng sang tài sản mở, có thể cấu thành; thứ hai, nhu cầu người dùng đa tầng, có cấu trúc, bao gồm mọi thứ, từ khả năng tiếp cận tài tài sản đến hiệu quả vốn; và cuối cùng, vai trò của nó như một thế hệ cơ sở hạ tầng tài chính tiếp theo, xu hướng tất yếu thúc đẩy việc áp dụng rộng rãi "tích hợp cổ phiếu-tiền điện tử".

Giá trị cốt lõi đề xuất: Định hình lại các thuộc tính của tài sản vốn chủ sở hữu

Giá trị cốt lõi của cổ phiếu Hoa Kỳ Chuỗi không chỉ đơn thuần là thay thế các kênh hoặc tối ưu hóa hiệu quả cho các công ty môi giới trực tuyến, mà còn là định hình lại cơ bản các thuộc tính cơ bản của tài sản vốn chủ sở hữu, chuyển đổi chúng từ chứng từ kế toán đóng, có mục đích đơn lẻ thành tài sản tài chính gốc trên Chuỗi mở, có thể lập trình và cấu thành.

Từ quyền truy cập khu vực đến quyền truy cập có thể lập trình toàn cầu:

- Mô hình của các công ty môi giới trực tuyến truyền thống (như Futu và Robinhood) vốn mang tính khu vực và tuân theo các quy định nghiêm ngặt của khu vực, quy trình KYC/AML phức tạp, cũng như quy trình trao đổi tiền tệ và chuyển tiền xuyên biên giới có độ ma sát cao.

- Cổ phiếu trên Chuỗi của Hoa Kỳ thay đổi ngưỡng tham gia từ "có tài khoản ngân hàng nước ngoài tuân thủ" thành "có ví tiền crypto", cung cấp cho người dùng toàn cầu một lộ trình đầu tư vốn gần như không có trở ngại bằng cách sử dụng stablecoin làm phương tiện.

Từ thanh khoản phân mảnh đến thị trường hoạt động liên tục 24/7:

- Giao dịch ngoài giờ (ATS) của các công ty môi giới truyền thống có những nhược điểm cố hữu như thanh khoản hạn chế, Chênh lêch giá mua bán lớn và ít mục tiêu được bảo đảm, dẫn đến hiệu quả hình thành giá thấp.

- Bằng cách tích hợp cổ phiếu Mỹ Chuỗi với các sàn giao dịch phi tập trung (DEX) như Raydium , một nhóm thanh thanh khoản 24/7 được hỗ trợ bởi nhà tạo lập thị trường tự động (AMM) đã được tạo ra. Điều này không chỉ cho phép giao dịch 24/7 thực sự mà còn cải thiện đáng kể hình thành giá thông qua các khung thời gian giao dịch liên tục, cho phép các nhà đầu tư phản ứng tức thì với động thái thị trường toàn cầu.

Từ tiện ích riêng biệt đến khả năng kết hợp gốc:

- Cổ phiếu truyền thống bị "khóa" trong hệ thống khép kín của các công ty chứng khoán và tiện ích tài chính của chúng về cơ bản chỉ giới hạn ở giao dịch và giao dịch ký quỹ hạn chế.

- Cổ phiếu token hóa trên Chuỗi(chẳng hạn như xStocks) là tài sản kỹ thuật số được chuẩn hóa ( token SPL/BEP-20) với các đặc tính gốc của DeFi "viên gạch Lego". Giá trị của chúng không còn giới hạn ở giá cổ phiếu nữa mà mở rộng ra các kịch bản rộng lớn được xây dựng bởi toàn bộ hệ sinh thái giao thức DeFi.

1. Vay mượn có thế chấp: Bạn có thể trực tiếp sử dụng stablecoin làm tài sản thế chấp trong giao thức cho vay để tăng hiệu quả sử dụng vốn mà không cần phải bán cổ phiếu.

2. Tạo lợi nhuận : Có thể tạo cặp thanh khoản(NHÀ CUNG CẤP THANH KHOẢN ) với stablecoin hoặc tài sản khác (như SOL) để kiếm một phần phí giao dịch trong DEX.

Yêu cầu chân dung người dùng: đa chiều và rõ ràng

Nhu cầu thị trường đối với cổ phiếu Hoa Kỳ Chuỗi không phải là một chiều duy nhất, mà thể hiện cấu trúc phân tầng người dùng rõ ràng, giải quyết chính xác những điểm khó khăn cốt lõi của các nhóm khác nhau.

Người dùng có quyền truy cập hạn chế:

- Hồ sơ người dùng: Chủ yếu phân phối ở các quốc gia có kiểm soát ngoại hối hoặc dịch vụ tài chính hoàn thiện như Trung Quốc, Indonesia, Việt Nam và Nigeria.

- Những điểm khó khăn cốt lõi: Không thể mở tài khoản ngân hàng hoặc tài khoản môi giới ở nước ngoài, các kênh nạp rút tiền truyền thống bị chặn và bị loại hoàn toàn khỏi thị trường chứng khoán chất lượng cao toàn cầu.

- Giá trị giải pháp: Cổ phiếu Hoa Kỳ trên Chuỗi cung cấp kênh đầu tư "stablecoin -cổ phiếu Hoa Kỳ" khả thi duy nhất, hoàn toàn bỏ qua các rào cản gia nhập của tài chính truyền thống.

Hiệu quả vốn thúc đẩy người dùng:

- Hồ sơ người dùng: Nắm giữ cả tài sản crypto và tài khoản môi giới truyền thống, nhưng bị mắc kẹt do sự tách biệt của hai hệ thống tài chính lớn.

- Điểm yếu cốt lõi: Tỷ lệ đòn bẩy thấp. Các công ty chứng khoán truyền thống chỉ cung cấp tỷ lệ đòn bẩy hạn chế (chẳng hạn như 2,5 lần), không thể đáp ứng mục tiêu hiệu quả vốn cao hơn của họ.

- Giá trị giải pháp: Cho phép người dùng trực tiếp sử dụng các quỹ trực Chuỗi hiện có để đầu tư vào cổ phiếu Hoa Kỳ và đạt được tỷ lệ đòn bẩy cao hơn nhiều so với các công ty môi giới truyền thống thông qua giao thức cho vay DeFi (chẳng hạn như đạt được đòn bẩy gần 9 lần thông qua LTV 90%).

Người dùng có giá trị tài sản ròng cao hoặc có lợi nhuận:

- Hồ sơ người dùng: Các nhà đầu tư nắm giữ lượng lớn tài sản chứng khoán Hoa Kỳ trong thời gian dài.

- Điểm khó khăn cốt lõi: Các cổ phiếu hiện có trong các tài khoản môi giới truyền thống là "tài sản đang ngủ yên" và rất khó tạo ra lợi nhuận kép bổ sung ngoại trừ cổ tức và giá cổ phiếu tăng .

- Giá trị giải pháp: Bằng cách token hóa cổ phiếu, tiện ích DeFi của phần tài sản hiện có này được kích hoạt, cho phép chúng tham gia vào nhiều chiến lược khác nhau như tạo lập thị trường trên Chuỗi, vay mượn và xây dựng sản phẩm phái sinh , đồng thời kiếm thêm lợi nhuận trên Chuỗi mà không cần từ bỏ quyền sở hữu.

Xu hướng dài hạn: thúc đẩy sự tích hợp giữa tiền điện tử và cổ phiếu

Xét theo xu hướng dài hạn, mục tiêu cuối cùng của cổ phiếu Hoa Kỳ Chuỗi không phải là thay thế hoàn toàn các