Vào ngày 17 tháng 9, Cục dự trữ liên bang Hoa Kỳ đã công bố cắt giảm lãi suất 25 điểm cơ bản, đánh dấu một sự thay đổi định hướng khác trong chính sách tiền tệ. Biện pháp nới lỏng này diễn ra sau ba lần cắt giảm lãi suất vào cuối năm 2024 và sau lần lần trì hoãn liên tiếp trong Cục dự trữ liên bang Hoa Kỳ. Quyết định lần được thúc đẩy bởi sự kết hợp của nhiều yếu tố: thị trường lao động Hoa Kỳ đang hạ nhiệt đáng kể, với tăng trưởng việc làm trì trệ trong tháng 8 và dữ liệu trước đó được điều chỉnh giảm đáng kể, cùng với tỷ lệ thất nghiệp tăng lên 4,3%, càng khiến thị trường tin rằng sự ủng hộ cho "việc làm đầy đủ" đang suy yếu. Trong khi đó, mặc dù lạm phát vẫn trên mục tiêu 2%, duy trì tốc độ tăng trưởng hàng năm khoảng 2,9% trong tháng 8, thị trường nhìn chung cho rằng sự gián đoạn giá cả do thuế quan gây ra chỉ là tạm thời. Trong bối cảnh này, Cục dự trữ liên bang Hoa Kỳ dường như đang ưu tiên ổn định việc làm hơn là kiểm soát lạm phát, và một phần là đang ứng phó với áp lực liên tục từ Tổng thống Trump về việc cắt giảm lãi suất.

Điều đáng chú ý là cuộc tranh cãi chính sách này không chỉ là một sự thay đổi trong chính sách tiền tệ; nó còn cho thấy sự chia rẽ chưa từng có trong nội bộ Cục dự trữ liên bang Hoa Kỳ. Tại cuộc họp tháng 7, hai thành viên đã bỏ phiếu bất đồng quan điểm hiếm hoi, lần đầu tiên kể từ năm 1993. Trong khi đó, việc Trump liên tục gây áp lực lên Powell đã làm gia tăng căng thẳng xung quanh việc điều chỉnh chính sách này. Thị trường nhìn chung cho rằng rằng việc cắt giảm lãi suất lần không chỉ tác động đến xu hướng thị trường tài chính và kỳ vọng chính sách trong tương lai, mà còn có thể định hình lại dòng vốn toàn cầu, trở thành một bước ngoặt quan trọng trong chu kỳ tiền tệ này.

Cách ứng xử mức cắt giảm lần này

Cục dự trữ liên bang Hoa Kỳ cắt giảm lãi suất 25 điểm lần mang tính chất "cắt giảm quản lý rủi ro" hơn là tín hiệu nới lỏng mạnh mẽ. Biểu đồ điểm cho thấy dự báo trung bình cho lãi suất năm 2025 đã được hạ từ 3,9% xuống 3,6%. Điều này có nghĩa là ngoài một lần cắt giảm lãi suất đã được áp dụng, vẫn còn 50 điểm cơ bản cho các lần cắt giảm tiếp theo trong năm nay, với khả năng cao là sẽ có một lần cắt giảm nữa vào tháng 10 và tháng 12. Tính đến thời điểm hiện tại, khả năng Cục dự trữ liên bang Hoa Kỳ tiếp tục cắt giảm lãi suất 25 điểm cơ bản vào tháng 10 là 87,5%. Đến năm 2026 và 2027, dự báo trung bình tiếp tục giảm xuống còn 3,4% và 3,1%, củng cố nhận định của thị trường về việc nới lỏng vừa phải trong trung và dài hạn. Tuy nhiên, mức neo lãi suất dài hạn vẫn ổn định ở mức 3,0%, cho thấy "lãi suất trung tính " của Cục dự trữ liên bang Hoa Kỳ vẫn không thay đổi.

Các tín hiệu cơ bản khá tinh tế: Một mặt, rủi ro lạm phát vẫn ở mức cao, với mức tăng trưởng PCE tổng thể dự kiến đạt 2,7% so với cùng kỳ năm trước vào tháng 8, và PCE lõi vẫn ở mức 2,9%, khiến các quan chức phải kiềm chế việc nới lỏng chính sách mạnh tay. Mặt khác, rủi ro suy giảm trên thị trường lao động thúc đẩy các biện pháp phòng vệ chủ động. Do đó, đội ngũ của Powell đã chọn "phương pháp tiếp cận nhỏ và chậm", dẫn dắt thị trường thông qua các quyết định trong từng cuộc họp và quản lý kỳ vọng, thay vì thay đổi chính sách đột ngột.

Về mặt chính trị, quyết định lãi suất lần có thể được xem là một đòn phản công phòng thủ của phe bảo thủ của Powell chống lại phe Trump, bảo vệ sự độc lập của Cục dự trữ liên bang Hoa Kỳ. Ngoại trừ Thống đốc Cục dự trữ liên bang Hoa Kỳ mới Milan, người tiếp tục thực hiện ý chí của tổng thống, hầu hết các quan chức đều chọn sự hợp lý và thống nhất, chỉ chừa lại một khoảng trống nhỏ trên biểu đồ điểm. Trong ngắn hạn, thị trường có thể được an ủi bởi khả năng cắt giảm lãi suất lần lần liên tiếp, nhưng kết quả rõ ràng nhìn lên Trump đã mất thế thượng phong trong vòng đàm phán này với Cục dự trữ liên bang Hoa Kỳ.

Lịch sử cắt giảm lãi suất: Hiệu suất thị trường trong các chu kỳ cắt giảm lãi suất

Lịch sử, việc cắt giảm lãi suất của Cục dự trữ liên bang Hoa Kỳ có thể được phân loại thành hai loại: phòng ngừa và cứu trợ. Các đợt cắt giảm vào năm 1990, 1995 và 2019 thuộc loại trước. Những đợt này diễn ra trước khi suy thoái toàn diện và chủ yếu nhằm mục đích phòng ngừa rủi ro tiềm ẩn, thường tạo động lực tăng trưởng mới cho thị trường. Mặt khác, các đợt cắt giảm vào năm 2001 và 2008 là do cuộc khủng hoảng tài chính gây ra và cuối cùng dẫn đến sự sụt giảm mạnh của thị trường. Hiện tại, với thị trường lao động yếu kém của Hoa Kỳ, thuế quan và bất ổn địa chính trị, trong khi lạm phát có dấu hiệu giảm bớt, thì hoàn cảnh chung giống một bối cảnh phòng ngừa hơn là một cuộc khủng hoảng. Đây chính xác là lý do tại sao tài sản rủi ro vẫn tiếp tục hoạt động mạnh mẽ trong năm nay, với cả Bitcoin và cổ phiếu Hoa Kỳ đều đạt Cao nhất mọi thời đại (ATH).

Bài đọc liên quan: " Với bước đi tiếp theo hướng tới việc cắt giảm lãi suất, liệu thị trường có bắt đầu một thị trường bò mạnh sau tháng 9 không? "

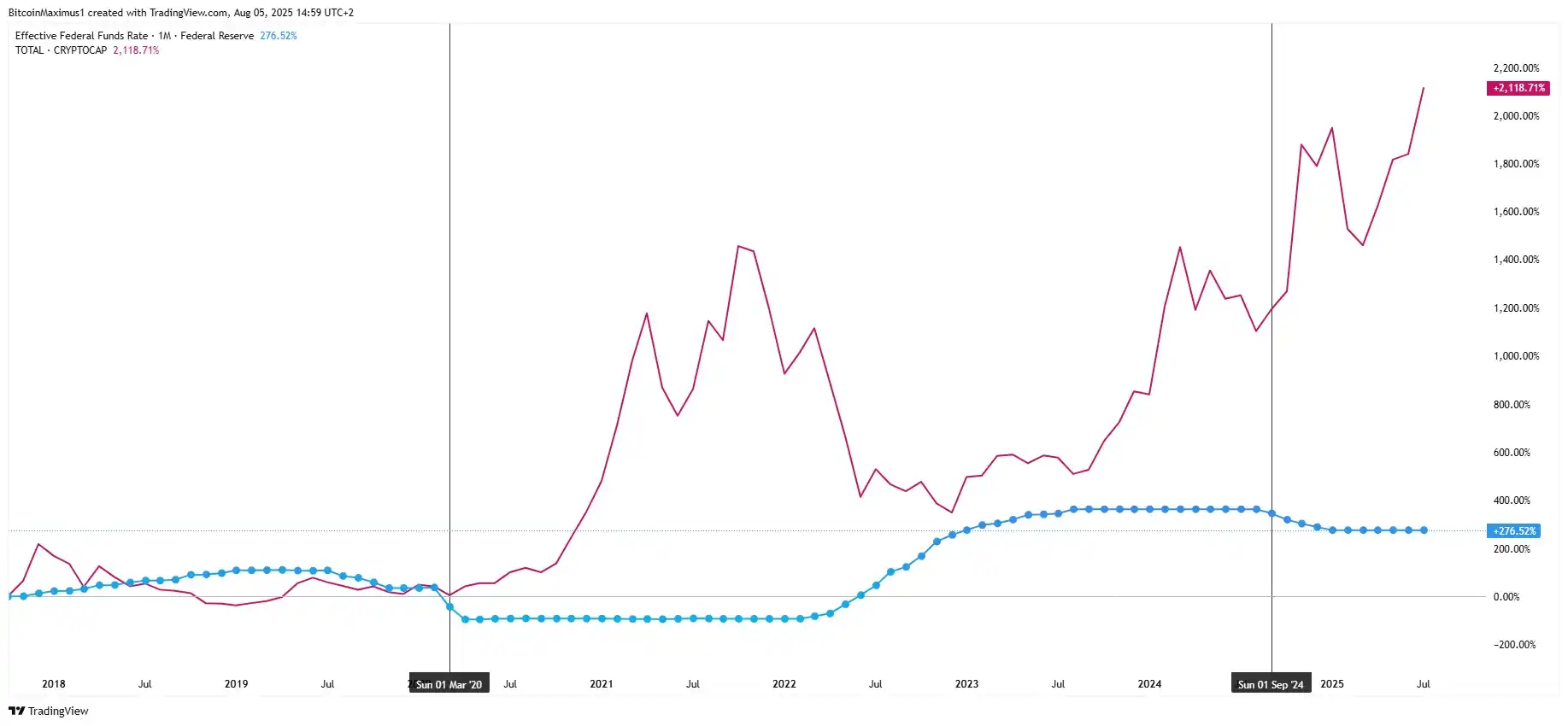

Việc vẽ biểu đồ đường đi của việc cắt giảm lãi suất cùng với giá trị vốn hóa thị trường crypto cho thấy một mối tương quan mạnh mẽ: lãi suất giảm thường trùng khớp với các chu kỳ thị trường bò trên thị trường tiền crypto . Việc cắt giảm lãi suất vào năm 2020 và 2024 đều đánh dấu sự khởi đầu của tăng giá parabol trong crypto . Mô hình này càng khẳng định thêm rằng việc lãi suất giảm có tác động tích cực đáng kể đến tài sản rủi ro như crypto .

Các tổ chức ứng xử thị trường như thế nào sau khi cắt giảm lãi suất?

Báo cáo nghiên cứu của Coinbase chỉ ra rằng crypto thị trường bò vẫn còn dư địa để tiếp tục tăng trưởng đến đầu quý IV năm 2025, động lực thanh khoản dồi dào, bối cảnh hoàn cảnh các diễn biến pháp lý hỗ trợ. Bitcoin được cho rằng đồng tiền hưởng lợi lớn nhất, và hiệu suất của nó dự kiến sẽ tiếp tục vượt qua kỳ vọng của thị trường. Trừ khi giá cả biến động mạnh, gây áp lực lạm phát, rủi ro trước mắt làm gián đoạn đường đi của chính sách tiền tệ Hoa Kỳ là khá hạn chế. Trong khi đó, nhu cầu công nghệ đối với trái phiếu kho bạc tài sản kỹ thuật số (DAT) sẽ tiếp tục bơm thêm vốn vào thị trường crypto. Mặc dù "lời nguyền tháng 9" đã đeo bám thị trường từ lâu - Bitcoin giảm giá so với đô la Mỹ vào tháng 9 trong sáu năm liên tiếp từ năm 2017 đến năm 2022 - nhưng mô hình theo mùa này đã bị phá vỡ vào năm 2023 và 2024.

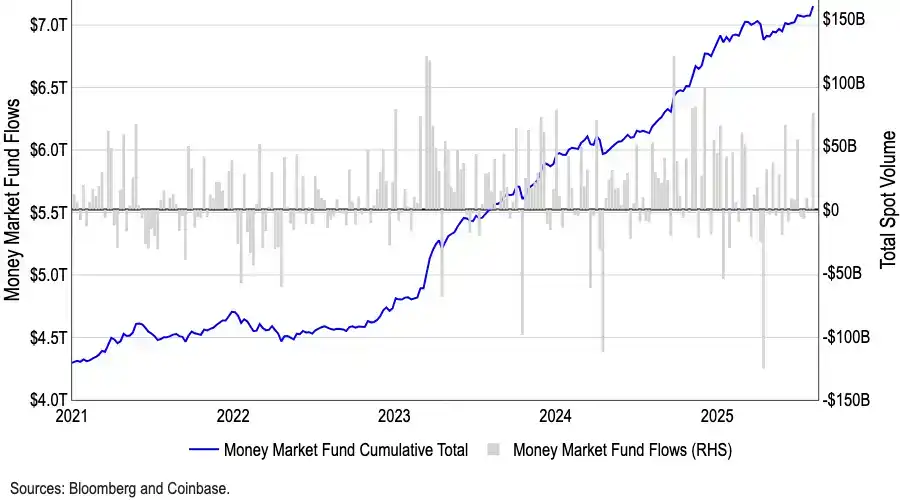

Các quỹ thị trường tiền tệ Hoa Kỳ đã đạt mức kỷ lục 7,2 nghìn tỷ đô la, lượng lớn bị mắc kẹt trong các công cụ rủi ro thấp. Lịch sử , dòng vốn chảy ra khỏi các quỹ thị trường tiền tệ có mối tương quan tích cực với tăng của tài sản rủi ro cao hơn. Với việc thực hiện cắt giảm lãi suất, sức hấp dẫn của lợi nhuận này sẽ dần giảm đi, có khả năng giải phóng thêm vốn vào crypto và tài sản rủi ro cao khác. Lượng tiền mặt khổng lồ chưa từng có này được cho là yếu tố tiềm năng mạnh mẽ nhất kích hoạt thị trường bò này.

Hơn nữa, xét về nhìn lên cấu trúc, các quỹ đã bắt đầu dần rời xa BTC. Vị trí chủ đạo thị trường của BTC đã giảm từ 65% vào tháng 5 xuống còn 59% vào tháng 8. Trong khi đó, tổng giá trị vốn hóa thị trường thị trường Altcoin đã tăng trưởng hơn 50% kể từ đầu tháng 7, đạt 1,4 nghìn tỷ đô la. Mặc dù "Chỉ số Mùa Altcoin" của CoinMarketCap vẫn ở mức khoảng 40, thấp hơn nhiều so với ngưỡng 75, ngưỡng thường được dùng để xác định một mùa altcoin, nhưng sự khác biệt giữa chỉ báo thấp và sự gia tăng giá trị vốn hóa thị trường cho thấy dòng tiền đang chảy vào các lĩnh vực cụ thể một cách có chọn lọc, đặc biệt là ETH. ETH không chỉ được hưởng lợi từ sự quan tâm của các tổ chức đối với các ETF vượt quá 22 tỷ đô la, mà còn mang trong mình cốt lõi của stablecoin và RWA, khiến nó trở thành một tài sản hấp dẫn vượt qua BTC.

Các tổ chức khác cũng lạc quan không kém về giá BTC. Sean Dawson của Derive dự đoán Bitcoin có thể đạt 140.000 đô la vào cuối năm nay, và thậm chí có thể đạt 250.000 đô la nếu dòng vốn của các tổ chức tiếp tục đổ vào. Giám đốc điều hành Bitmine, Tom Lee, phát biểu trong một cuộc phỏng vấn với CNBC: "Bitcoin có thể dễ dàng đạt 200.000 đô la trước cuối năm nay". Đồng sáng lập BitMEX , Arthur Hayes, cũng dự đoán trong một cuộc phỏng vấn rằng Bitcoin có thể đạt 200.000 đô la vào cuối năm 2025, viện dẫn tiềm năng chương trình mua lại trái phiếu kho bạc của chính phủ Hoa Kỳ sẽ giải phóng thanh khoản vào thị trường và chuyển hướng dòng tiền của nhà đầu tư sang tài sản rủi ro cao hơn.

Tuy nhiên, một số người giao dịch đang phòng ngừa rủi ro biến động ngắn hạn, vì việc cắt giảm lãi suất 25 điểm cơ bản phần lớn đã được phản ánh vào giá. Người giao dịch quyền chọn dự đoán rằng chỉ số S&P 500 có thể chứng kiến biến động hai chiều khoảng 1% vào thứ Tư, mức biến động lớn nhất trong một ngày trong gần ba tuần. Giám đốc điều hành IUR Capital, Gareth Ryan, cho biết chìa khóa sẽ phụ thuộc vào việc liệu biểu đồ điểm có xác nhận việc cắt giảm lãi suất bổ sung vào cuối năm 2025 và trong quý I năm 2026 hay không. Nếu đúng như vậy, phản ứng của thị trường chứng khoán có thể tương đối nhẹ nhàng; nếu ý định còn mơ hồ, thị trường có thể sẽ trải qua biến động lớn hơn. Bộ phận giao dịch của JPMorgan Chase cũng cảnh báo cho rằng cuộc họp có thể trở thành một sự kiện "tin tốt".

Nhấn để tìm hiểu về các vị trí tuyển dụng BlockBeats của BlockBeats

Chào mừng bạn tham gia cộng đồng chính thức BlockBeats :

Nhóm Telegram: https://t.me/theblockbeats

Nhóm Telegram: https://t.me/BlockBeats_App

Tài khoản Twitter chính thức: https://twitter.com/BlockBeatsAsia