Tác giả: Sam

Biên soạn bởi: TechFlow TechFlow

Những hiểu biết chính

Hợp đồng cổ phiếu vĩnh viễn vẫn là một lĩnh vực có tiềm năng cao nhưng chưa được chứng minh với sức hấp dẫn hạn chế trên thị trường Chuỗi, chủ yếu là do sự không thống nhất về đối tượng, nhu cầu yếu và các lựa chọn thay thế phổ biến hơn như tùy chọn 0DTE.

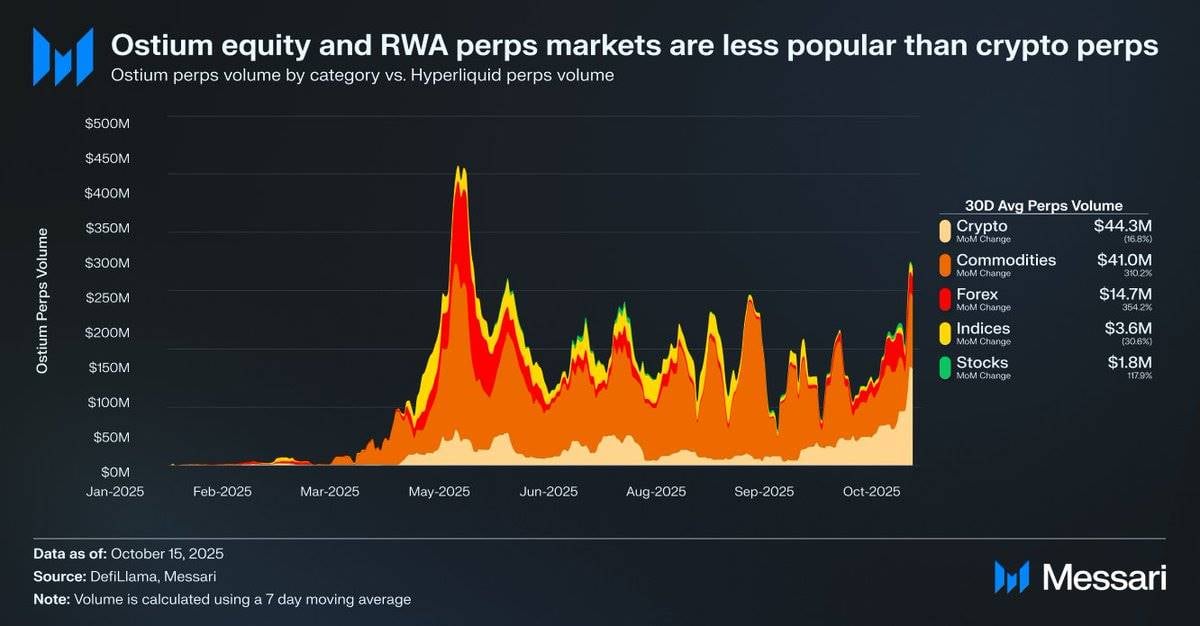

Ví dụ, khối lượng giao dịch trung bình hàng ngày của hợp đồng cổ phiếu vĩnh viễn trên nền tảng Ostium chỉ là 1,8 triệu đô la Mỹ, trong khi khối lượng giao dịch của hợp đồng crypto vĩnh viễn lên tới 44,3 triệu đô la Mỹ, cho thấy nhu cầu thị trường yếu.

Điều này có thể cho thấy nhu cầu thị trường vẫn chưa được giải phóng hoàn toàn do những hạn chế về cơ sở hạ tầng và quy định. Nâng cấp HIP-3 gần đây của Hyperliquid mang đến cơ hội tốt nhất cho các hợp đồng cổ phiếu vĩnh viễn, nhưng việc áp dụng dự kiến sẽ diễn ra dần dần.

Nguồn: Messari (@0xCryptoSam)

Hợp đồng hoán đổi cổ phiếu vĩnh viễn được cho rằng xu hướng lớn tiếp theo trên thị trường on-Chuỗi, nhưng dữ liệu hiện tại cho thấy khó có thể có đột phá trong tương lai gần. Ostium, một sàn giao dịch phi tập trung chuyên về hợp đồng hoán đổi vĩnh viễn cho tài sản thực (RWA), chỉ đạt khối lượng giao dịch hoán đổi cổ phiếu trung bình hàng ngày là 1,8 triệu đô la, so với 44,3 triệu đô la cho hợp đồng hoán đổi crypto, phản ánh nhu cầu yếu.

Khoảng cách áp dụng này chủ yếu xuất phát từ sự bất đồng quan điểm giữa các đối tượng. Các nhà giao dịch trực Chuỗi ít quan tâm đến cổ phiếu, trong khi các nhà giao dịch trên các nền tảng Chuỗi như Robinhood có thể dễ dàng giao dịch cổ phiếu và quyền chọn nhưng không thể giao dịch hợp đồng tương lai. Các nhà đầu tư quốc tế, những người không thể tiếp cận trực tiếp thị trường chứng khoán Hoa Kỳ, có thể là một nhóm mục tiêu tiềm năng. Tuy nhiên, những nhà đầu tư này có thể thích nắm giữ cổ phiếu trực tiếp để gia tăng giá trị cổ đông, đồng thời tránh phí cấp vốn và rủi ro thanh lý.

So với token, cổ phiếu ít gặp thách thức về khả năng tương tác hơn, trong khi token được hưởng lợi từ sự tiện lợi của các lớp bọc tổng hợp. Đối với nhà đầu tư trung bình, gần như mọi cổ phiếu trên thị trường toàn cầu đều được tóm tắt thông qua các mã chứng khoán riêng lẻ trên thanh tìm kiếm. Do đó, mặc dù hợp đồng hoán đổi vĩnh viễn bổ sung các đặc tính không cần cấp phép và chống kiểm duyệt cho cổ phiếu, nhưng nhà đầu tư cổ phiếu trung bình lại không biết đến chúng hoặc không quan tâm đến chúng.

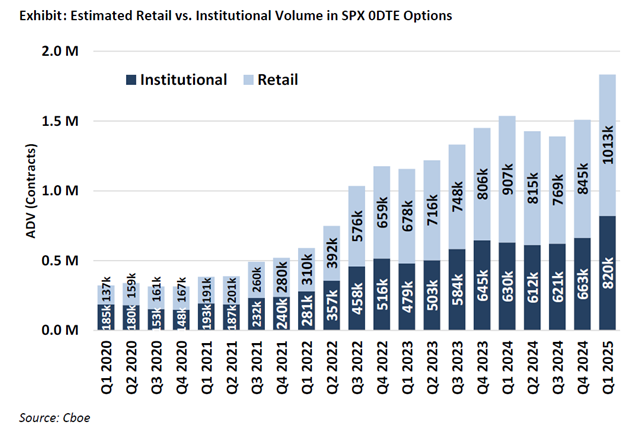

https://www.fow.com/insights/analysis-cboe-points-to-retail-flow-as-zero-day-options-grow

Những người dùng có khả năng cao nhất của hợp đồng hoán đổi cổ phiếu vĩnh viễn là các nhà giao dịch quyền chọn bán lẻ (chiếm 50%-60% giao dịch ODTE trên nền tảng Robinhood). Tuy nhiên, sàn giao dịch truyền thống dựa vào dịch vụ ngân hàng sẽ chỉ áp dụng hợp đồng hoán đổi cổ phiếu vĩnh viễn khi sự rõ ràng về mặt pháp lý được thiết lập. Ủy ban Giao dịch Hàng hóa Tương lai Hoa Kỳ (CFTC) đã phê duyệt hợp đồng hoán đổi vĩnh viễn cho BTC và ETH, nhưng cả hai đều bị coi là không phải chứng khoán. Mặc dù hợp đồng hoán đổi vĩnh viễn trực quan hơn hợp đồng quyền chọn, nhưng việc áp dụng có thể chậm hơn dự kiến, vì con đường áp dụng cho các nhà giao dịch bán lẻ gắn liền chặt chẽ với sự rõ ràng về mặt pháp lý.

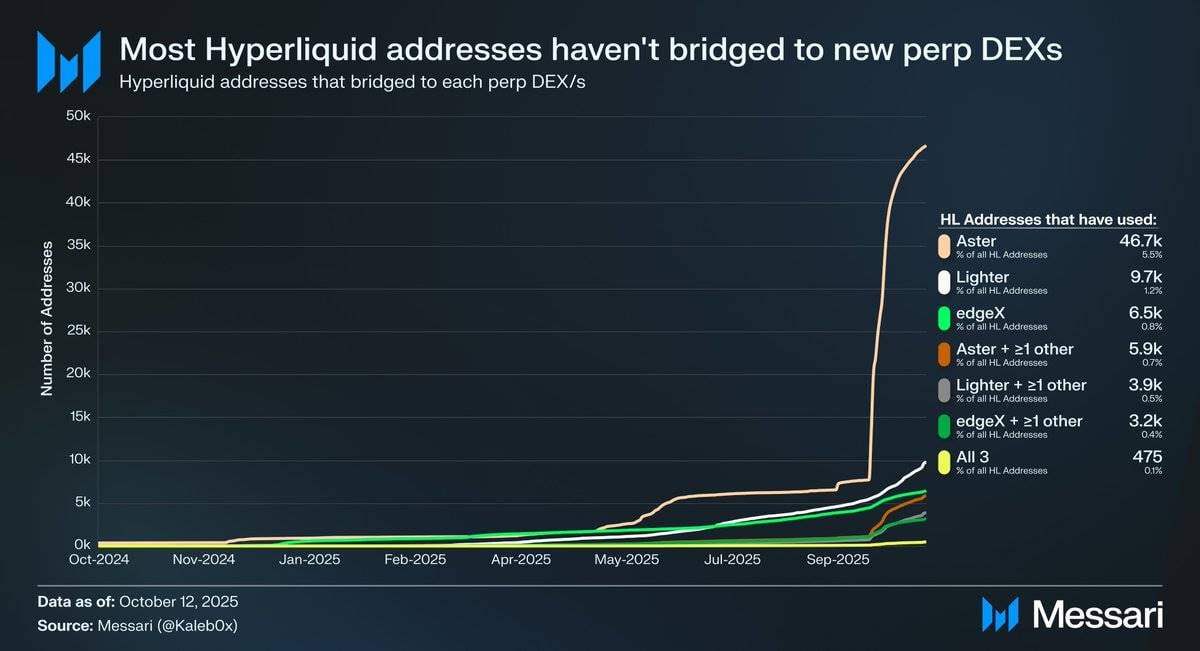

Nguồn: @Kaleb0x

Hãy cùng khám phá tiềm năng tương lai của hợp đồng tương lai cổ phiếu trong bối cảnh nâng cấp HIP-3 của Hyperliquid. HIP-3 giới thiệu một thị trường hợp đồng tương lai không cần cấp phép, và dữ liệu cho thấy chưa đến 10% địa chỉ Hyperliquid được kết nối với Aster, Lighter và edgeX, và thậm chí còn ít người dùng lựa chọn nhiều sàn giao dịch phi tập trung( DEX ) cho hợp đồng tương lai. Điều này cho thấy quỹ của Hyperliquid rất ổn định và chất lượng cao. Dựa trên dữ liệu này, tương lai của hợp đồng tương lai cổ phiếu có thể được dự đoán từ hai góc độ:

Người dùng Hyperliquid trung thành với nền tảng này và có nhiều khả năng chọn Hyperliquid hơn các DEX hợp đồng vĩnh viễn khác bất kể danh sách tài sản hay tính năng.

Người dùng Hyperliquid hài lòng với các sản phẩm hiện có trên thị trường hợp đồng vĩnh viễn.

Tôi cho rằng cả hai quan điểm đều có giá trị. Vì người dùng Hyperliquid chưa chuyển tiền ồ ạt để đối diện khích lệ, nên họ có thể trung thành với nền tảng này. Tuy nhiên, vì phần lớn khối lượng giao dịch và số lượng hợp đồng mở trên Hyperliquid tập trung vào tài sản chính thống, tương tự như các sàn giao dịch phi tập trung hoán đổi vĩnh viễn khác, nên rất khó để xác định liệu người dùng Hyperliquid coi trọng sự đa dạng của thị trường hay liệu hợp đồng hoán đổi vĩnh viễn cổ phiếu có hấp dẫn người dùng trung bình (và quan trọng hơn là các nhà giao dịch lớn nắm giữ 70% số lượng hợp đồng mở của Hyperliquid hay không).

Ngoài ra, những nhà giao dịch này có thể có tài khoản trên cả sàn giao dịch truyền thống và nền tảng môi giới, qua đó hạn chế hơn nữa quy mô thị trường tiềm năng cho hợp đồng cổ phiếu vĩnh viễn trên Hyperliquid.

Điều quan trọng cần lưu ý là hợp đồng cổ phiếu vĩnh viễn có thể không mang lại lãi suất mở hoặc khối lượng giao dịch mới cho Hyperliquid, nhưng có thể chuyển hướng dòng giao dịch hiện tại.

Trong khi Ostium (với 22 tỷ đô la khối lượng hoán đổi vĩnh viễn hàng năm) và các công cụ đóng token thông báo cổ phiếu như xStocks, với 279 triệu đô la khối lượng spot, vẫn chưa có tăng trưởng bùng nổ, điều này có thể phản ánh những hạn chế về cơ sở hạ tầng hơn là do thiếu nhu cầu tiềm ẩn. Mô hình này giống với quỹ đạo tăng trưởng ban đầu của các hợp đồng hoán đổi vĩnh viễn. GMX đã chứng minh nhu cầu về một thị trường hoán đổi vĩnh viễn trên Chuỗi , nhưng cơ sở hạ tầng tại thời điểm đó không thể hỗ trợ khối lượng giao dịch bền vững. Hyperliquid đã giải quyết nút thắt này, mở khóa nhu cầu tiềm ẩn. Theo cùng một logic, các hợp đồng hoán đổi vĩnh viễn cổ phiếu có thể tìm thấy sự phù hợp giữa sản phẩm và thị trường mở rộng đầu tiên trên Hyperliquid, một khi HIP-3 cung cấp hiệu suất và thanh khoản cần thiết. Mặc dù dữ liệu hiện tại không xác nhận kết quả này, nhưng tiền lệ này đáng được lưu ý.

So với các tùy chọn 0DTE, tiềm năng dài hạn của hợp đồng hoán đổi cổ phiếu vĩnh viễn vẫn rõ ràng. Các dự án như Trade[XYZ] có thể khai thác cơ chế chênh lệch giá theo quy định và xây dựng cơ sở người dùng ban đầu trước khi sàn giao dịch truyền thống gia nhập thị trường. Tuy nhiên, thách thức thực sự nằm ở việc thu hút các nhà giao dịch bán lẻ ngoài Chuỗi, điều vốn luôn khó khăn đối với các ứng dụng crypto.

Twitter: https://twitter.com/BitpushNewsCN

Nhóm thảo luận BitPush TG: https://t.me/BitPushCommunity

Đăng ký Bitpush TG: https://t.me/bitpush