Trong tập này, Lex phỏng vấn David Namdar, CEO của BNB Network Company, bắt đầu từ những ngày đầu tiếp xúc với Bitcoin vào năm 2012, chuyển sang đồng sáng lập Galaxy Digital, và nhân vật hiện tại của ông là lãnh đạo BNB Network Company. Namdar đánh giá sự phát triển của tương tác giữa thị trường công cộng truyền thống và tài sản crypto , chỉ ra cách các rào cản pháp lý và chu kỳ đầu cơ đã định hình sự tham gia thị trường.

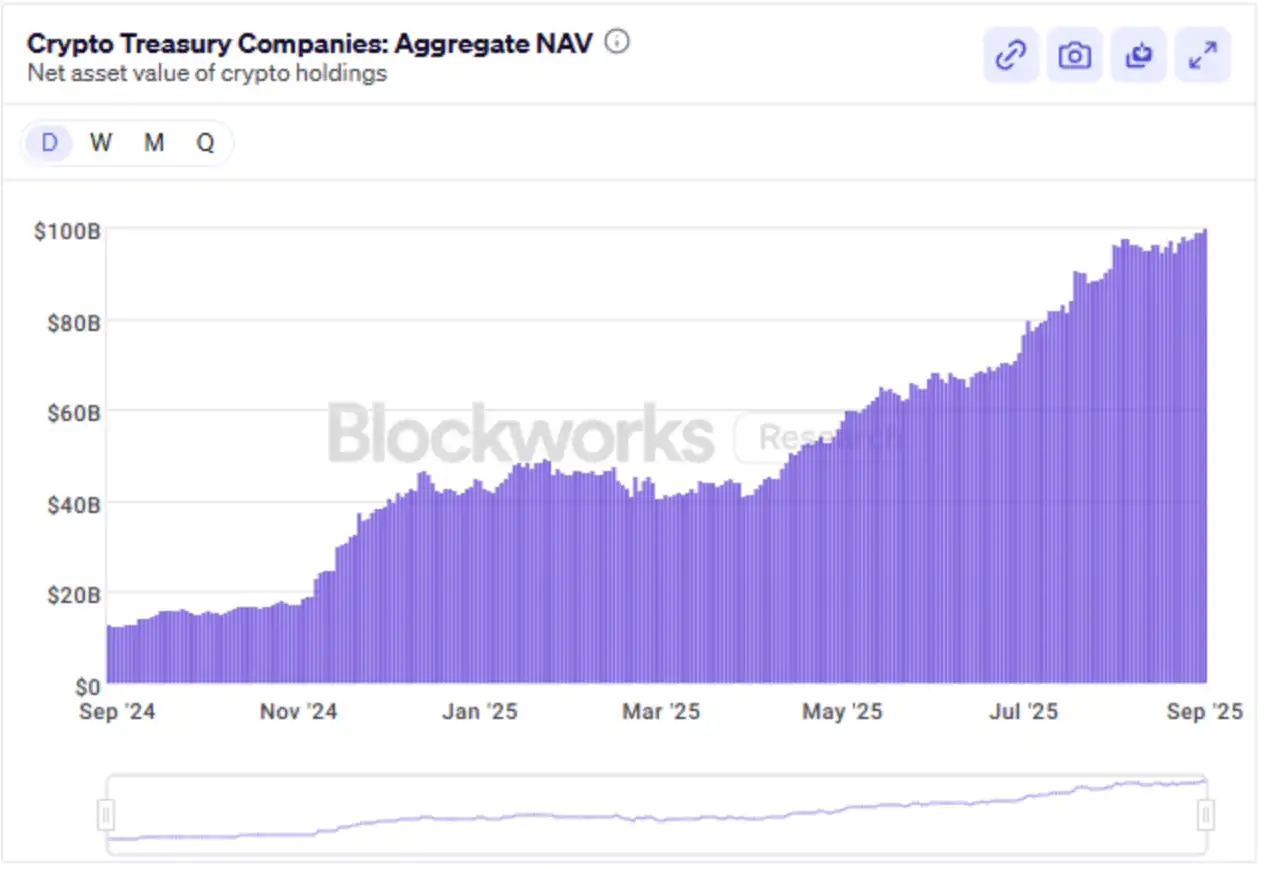

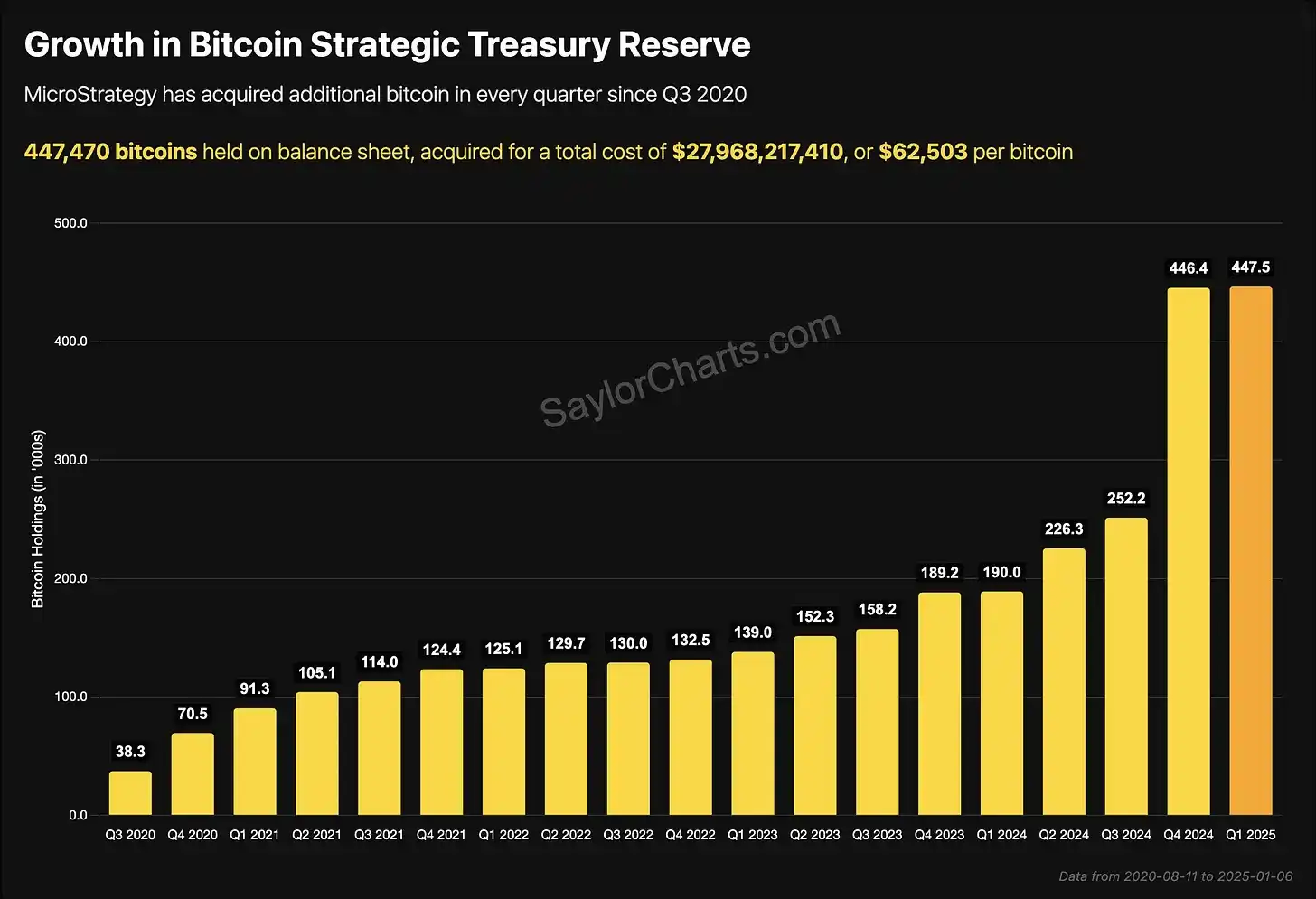

Ông tiếp tục phân tích sự trỗi dậy của các công ty Treasury Tài sản Kỹ thuật số (DAT) và đặc biệt nhấn mạnh cách MicroStrategy, dưới sự lãnh đạo của Michael Saylor, tiên phong trong mô hình này: chuyển đổi 400 triệu đô la tiền mặt thành Bitcoin, hiện nắm giữ hơn 75 tỷ đô Bitcoin.

Sau đó, họ thảo luận về vai trò của Binance trong hệ sinh thái này: với 290 triệu người dùng, chiếm khoảng 40% khối lượng giao dịch crypto toàn cầu và thông qua cơ chế đốt hàng quý lên tới 2 tỷ đô la, Binance đã biến BNB thành một tài sản giảm phát.

Cuối cùng, Namdar chia sẻ lý do tại sao ông chọn tập trung vào BNB thay vì Bitcoin trong dự án DAT mới, cung cấp cho các nhà đầu tư Hoa Kỳ cơ hội tiếp cận một tài sản mạnh mẽ nhưng trước đây bị định giá thấp.

Tóm lại

1. Kho tài sản kỹ thuật số đang trở thành "ETF crypto trá hình".

Các công ty đại chúng như MicroStrategy và MetaPlanet đang chuyển tài sản bảng cân đối kế toán sang vị thế giữ tài sản crypto , cung cấp khả năng tiếp cận gián tiếp tài sản như Bitcoin, Ethereum và BNB. Với các quỹ ETF hoặc kênh đầu tư trực tiếp bị hạn chế, mô hình này đang thu hút hàng tỷ đô la dòng vốn, trở thành một kênh đầu tư mới.

2. BNB được sử dụng rộng rãi trên toàn cầu, nhưng lại bị "định giá thấp" nghiêm trọng tại thị trường Hoa Kỳ.

Với 290 triệu người dùng và lượng token đốt hàng quý lên tới 2 tỷ đô la, BNB là một trong token được sử dụng rộng rãi nhất trên toàn cầu. Tuy nhiên, nó vẫn gần như không thể tiếp cận được với các nhà đầu tư Hoa Kỳ, tạo ra sự khác biệt đáng kể giữa nhận thức thị trường và nhu cầu tài sản, do đó tạo ra những cơ hội tiềm năng cho các công cụ đầu tư thị trường đại chúng xung quanh BNB.

3. Xu hướng thị trường crypto thường dựa vào các cơ chế khích lệ không bền vững và bị hiểu lầm.

Namdar chỉ ra rằng các chu kỳ lạm phát nhu cầu trước đây được thúc đẩy bởi gửi tiền đảm bảo và lợi nhuận danh nghĩa hơn là việc tạo ra giá trị thực sự. Việc thiếu hiểu biết về kinh tế và tài chính đã thúc đẩy việc theo đuổi "lợi nhuận hời hợt", làm lu mờ các nguyên tắc cơ bản và do đó làm suy yếu tính bền vững lâu dài.

David Namdar là ai?

Hành trình sự nghiệp của David Namdar cho đến khi trở thành CEO của BNB Network gần như hoàn toàn gói gọn mọi giai đoạn quan trọng trong sự phát triển của ngành công nghiệp crypto. Bắt đầu từ những công việc tài chính truyền thống tại UBS Hong Kong và Millennium Management, ông đã khám phá ra Bitcoin vào năm 2011 và trở thành một trong những người tiên phong truyền bá Bitcoin, tham dự một trong những buổi gặp mặt Bitcoin offline đầu tiên tại New York vào năm 2012–2013.

Năm 2014, ông đồng sáng lập SolidX Partners, nộp đơn xin ETF Bitcoin thứ hai trên thế giới chỉ vài tuần sau khi anh em nhà Winklevoss nộp đơn. Sau đó, vào năm 2017, ông hợp tác với Michael Novogratz để thành lập Galaxy Digital, công ty đã niêm yết thành công tại Canada.

Sau khi rời Galaxy, ông sáng lập Coral DeFi, đồng sáng lập NFT.com và trở thành một nhà đầu tư thiên thần năng động, đồng thời tư vấn cho một số công ty Treasury tài sản kỹ thuật số. Với sự kết hợp độc đáo giữa kinh nghiệm giao dịch trên Phố Wall, các công ty khởi nghiệp crypto giai đoạn đầu và quản lý tài sản kỹ thuật số cấp độ tổ chức - hơn một thập kỷ kinh nghiệm từ thuở sơ khai của Bitcoin đến khi crypto được thể chế hóa - ông đã trở thành ứng cử viên lý tưởng để dẫn dắt chiến lược quản lý quỹ đầy tham vọng trị giá 500 triệu đô la của BNB Network vào năm 2024.

Trích đoạn từ cuộc đối thoại

Lex Sokolin: Xin chào mọi người, chào mừng đến với cuộc trò chuyện hôm nay. Tôi rất vui mừng được đón tiếp David Namdar. Ông là CEO của BNB Network Company, một trong những người đồng sáng lập Galaxy Digital, và là một doanh nhân và nhà đầu tư crypto từ rất sớm. David, chào mừng đến với cuộc trò chuyện của chúng ta.

David Namdar: Cảm ơn Lex. Thật tuyệt khi được ở đây.

Phát triển nghề nghiệp

Lex Sokolin: Hãy bắt đầu bằng một bản tóm tắt nhanh: Anh đã bước chân vào lĩnh vực crypto như thế nào? Và điều gì đã dẫn dắt anh trở thành đồng sáng lập Galaxy? Những năm đầu của anh như thế nào?

David Namdar: Thực ra, đó không phải là chương đầu tiên trong sự nghiệp của tôi trong ngành công nghiệp crypto. Điểm khởi đầu thực sự là UBS ở Hồng Kông.

Vào thời điểm đó, tôi chịu trách nhiệm bao quát toàn bộ thị trường châu Á và thực hiện giao dịch toàn cầu. Sau đó, tôi trở về New York để làm việc cho Millennium, một trong Quỹ phòng hộ lớn nhất thế giới, nơi tôi bắt đầu giao dịch trên hầu hết mọi thị trường chứng khoán. Chính lúc đó, tôi nhận ra rằng người châu Á dường như có lợi thế hơn người phương Tây về "tiền tệ": người dân bình thường ở Hồng Kông, Tokyo và Thượng Hải được tiếp xúc và nghĩ về nhiều loại tiền tệ mỗi ngày, trong khi ở phương Tây, mọi người chỉ cần quan tâm đến đô la Mỹ hoặc euro, và mọi thứ diễn ra quá suôn sẻ.

Chính tại Millennium, tôi lần biết đến Bitcoin. Tôi bắt đầu tham dự một số buổi gặp gỡ Bitcoin đầu tiên ở New York, khoảng năm 2012 hoặc 2013, cố gắng thuyết phục các đồng nghiệp Quỹ phòng hộ và ngân hàng chú ý đến Bitcoin. Nhưng khi thấy họ tâm lý, tôi đã quyết định rời đi. Cuối năm 2013 hoặc đầu năm 2014, tôi thành lập công ty đầu tiên trong lĩnh vực này.

David Namdar: Công ty đó là SolidX Partners. Mục tiêu ban đầu của chúng tôi là tạo ra một ngân hàng đầu tư chuyên biệt tập trung vào tài sản kỹ thuật số. Vào thời điểm đó, chúng tôi đang cố gắng ra mắt Bitcoin ETF - ứng dụng Bitcoin ETF thứ hai trên toàn cầu, lần anh em nhà Winklevoss. Đồng thời, chúng tôi cũng đang thử nghiệm phái sinh , sử dụng hợp đồng hoán đổi lợi nhuận toàn phần (total return swaps), và xuất bản một số báo cáo Bitcoin và tài sản kỹ thuật số, phân tích chúng như các loại tài sản cấp độ tổ chức.

Tất cả những điều này xảy ra trong khoảng thời gian từ năm 2014 đến 2015, thành thật mà nói, hơi sớm. Đặc biệt là sau vụ sụp đổ của Mt. Gox năm 2013, nhiều người vẫn còn nghi ngờ về lĩnh vực này, cảm thấy rủi ro quá lớn và có quá nhiều vấn đề. Nhiều người khác cho rằng chính phủ sẽ trực tiếp đóng cửa Bitcoin, và Bitcoin sẽ không bao giờ trở lại như ngày nay.

Vài năm sau, tôi gặp Mike Novogratz. Anh ấy vừa rời Fortress để tập trung quản lý văn phòng gia đình. Anh ấy đã đầu tư vào một số lĩnh vực, bao gồm Ethereum và Ripple, mà tôi đã gặp thông qua Dan Morehead của Pantera, người mà tôi quen biết từ thời còn làm việc tại Fortress.

David Namdar: Vậy nên tôi bắt đầu quản lý toàn bộ tài sản kỹ thuật số của anh ấy, và thành thật mà nói, tôi tiếp tục làm những gì mình giỏi nhất: tạo ra sự hỗn loạn, mở rộng cơ hội và từng bước lôi kéo mọi người vào thế giới crypto. Trong văn phòng gia đình, về cơ bản, tôi "chiến đấu với tất cả mọi người", liên tục thúc đẩy anh ấy và toàn bộ đội ngũ hướng đến crypto, đưa họ ngày càng dấn thân sâu hơn vào nó, và gieo mầm Quỹ phòng hộ và việc kinh doanh mà sau này chúng tôi đồng sáng lập, cuối cùng trở thành Galaxy Digital.

Sau đó, tôi đã thúc đẩy chúng tôi niêm yết công ty lên sàn. Tuy nhiên, hoàn cảnh pháp lý tại Hoa Kỳ lúc bấy giờ không cho phép chúng tôi làm như vậy, vì vậy chúng tôi chuyển hướng sang Canada. Một số công ty khai thác crypto đã niêm yết tại Canada, và thị trường địa phương cởi mở hơn với tài sản crypto . Một số nhà đầu tư Canada thậm chí còn so sánh khai thác crypto với khai thác vàng, bạc hoặc các hàng hóa truyền thống khác, và do đó đã sẵn sàng chấp nhận loại tài sản này sớm hơn.

Vì vậy, chúng tôi đã trở thành một trong đội ngũ đầu tiên đưa "một ngân hàng đầu tư và việc kinh doanh crypto crypto thực sự đa dạng" ra thị trường đại chúng. Có thể nói rằng công ty đại chúng này là phiên bản mở rộng và phát triển của công ty đầu tiên của tôi, SolidX.

Lex Sokolin: Thật là lượng lớn công việc khổng lồ được thực hiện trong một thời gian rất ngắn, cảm ơn anh đã chia sẻ. Thực ra tôi rất quan tâm đến thị trường chứng khoán đại chúng vì nó liên quan đến chủ đề kho bạc tài sản kỹ thuật số. Điều gì đã thúc đẩy anh lên sàn? Các công ty thường lên sàn để cung cấp thanh khoản cho cổ đông, nhưng đối với một công ty như Galaxy, tại sao anh lại quyết định niêm yết trên nền tảng giao dịch chứng khoán Canada? Anh ứng xử thế nào về cấu trúc thị trường của nền tảng giao dịch đó? Suy cho cùng, đó không phải là Nasdaq, liệu thanh khoản vào thời điểm đó có đủ không? Điều đó có quan trọng không? Những cân nhắc chính là gì?

David Namdar: Câu hỏi rất hay. Tôi xin quay lại với SolidX. Một trong những thách thức mà SolidX phải đối mặt vào thời điểm đó là sau cuộc khủng hoảng tài chính, chúng tôi đang cố gắng ra mắt Bitcoin, với mục tiêu tạo ra một sản phẩm mà nhà đầu tư bán lẻ có thể giao dịch, trong khi các nhà đầu tư tổ chức cũng có thể quản lý việc tạo và rút vốn trên máy tính để bàn ETF của họ.

David Namdar: Vấn đề là thị trường lúc đó còn quá non trẻ, và mọi người không nhìn thấy cơ hội. Thay vào đó, họ quá lo ngại về rủi ro của Bitcoin với tư cách là tài sản cơ sở cho các Hợp đồng Hoán đổi Tổng Lợi nhuận mà chúng tôi đang cố gắng triển khai. Một trở ngại khác là ISDA. Đây là một tiêu chuẩn được quốc tế công nhận cho các hợp đồng phái sinh, và các ngân hàng không muốn giao dịch với một công ty khởi nghiệp nhỏ trên các giao thức ISDA này.

Nếu SolidX trở thành công ty đại chúng sớm hơn, và có hoàn cảnh thị trường và cơ hội, những vấn đề này có thể đã được giải quyết và SolidX có thể đưa sản phẩm của mình ra thị trường thành công.

Quay trở lại Galaxy Digital, khi chúng ta xem xét cách bố trí kinh doanh của công ty trong lĩnh vực giao dịch, tư vấn ngân hàng đầu tư và việc kinh doanh khác, cũng như các phân khúc khác nhau có thể mở rộng trong tương lai, chúng ta nhận ra rằng công ty phải có uy tín trên thị trường đại chúng và có thể sử dụng vốn thị trường đại chúng để thúc đẩy tăng trưởng việc kinh doanh .

David Namdar: Giờ đây, gần một thập kỷ sau, chúng tôi thấy ngày càng nhiều công ty có thể huy động được lượng lớn trên thị trường quỹ đầu tư tư nhân . Nhưng hồi đó, dù là giành được sự công nhận của thị trường, thu hút khách hàng và hợp việc kinh doanh với các tổ chức lớn, hay huy động vốn thông qua thị trường đại chúng, thì đây đều là những yếu tố cốt lõi chi phối quyết định của chúng tôi.

Lex Sokolin: Tiếp theo, ông có thể đánh giá lại tình hình trong vài năm qua, đặc biệt là trên thị trường chứng khoán đại chúng Hoa Kỳ không? Tôi muốn tìm hiểu thái độ của thị trường đã thay đổi như thế nào từ công nghệ tài chính sang tài sản kỹ thuật số, rồi đến crypto và DeFi. Mức độ thoải mái của mọi người khi nắm giữ và quản lý tài sản như thế nào, và những khác biệt thế hệ nào đã xuất hiện? Ngoài ra, tâm lý chung đối với tài sản này trên thị trường chứng khoán đại chúng Hoa Kỳ là gì? Đây là một câu hỏi lớn. Tôi đang nghĩ đến sự bùng nổ của SPAC năm 2021 và 2022, làn sóng niêm yết và IPO của các công ty công nghệ tài chính, và giai đoạn đầu của nền tảng giao dịch crypto và các nhà môi giới đang cố gắng tiếp cận thị trường vốn. Ông có thể phác thảo sự phát triển của thị trường vốn Hoa Kỳ đối với loại tài sản này và các lĩnh vực liên quan không?

David Namdar: Chắc chắn rồi, và đây là chủ đề tôi rất thích bàn luận lại. Tôi nhớ lần gặp lần của chúng ta diễn ra vào khoảng năm 2016 đến 2018, một giai đoạn quan trọng trong quá trình phát triển của thị trường. Thật không may, một trong những yếu tố chính cản trở quá trình này là hoàn cảnh pháp lý nặng nề. Nhiều người trong ngành, bao gồm cả tôi, cho rằng các quy định về BitLicense của NYDFS, cùng với các chính sách của Ben Lawsky, đã làm chậm lại và kìm hãm nghiêm trọng sự đổi mới, khiến lượng lớn các công ty và vốn đầu tư crypto tránh xa New York, và thậm chí là Hoa Kỳ. Tác động này đã rất rõ ràng trong các năm 2017, 2018 và 2019, và có thể vẫn tiếp diễn cho đến ngày nay.

Trong thời kỳ bùng nổ ICO năm 2017 và 2018, một số công ty, chẳng hạn như Galaxy và một số công ty khai thác, đã niêm yết thành công, nhưng hoàn cảnh chung vẫn còn nhiều thách thức.

David Namdar: Vào thời điểm đó, Bitcoin và Ethereum thực tế đã trở thành "đồng tiền gây quỹ" của toàn bộ thế giới tài sản kỹ thuật số. Mọi người phải mua Bitcoin hoặc Ethereum để tham gia vào các đợt ICO khác nhau và các dự án mới nổi trong hệ sinh thái crypto. Kết quả là, nhiều công ty đã huy động được lượng lớn Bitcoin thông qua ICO sẽ chọn nắm giữ Bitcoin này, và khi giá Bitcoin tăng, lợi nhuận trên giấy tờ của họ cũng tăng theo, và điều tương tự cũng đúng Ethereum.

Do đó, các dự án ICO và các công ty nhận đầu tư thực chất đã trở thành những nhà đầu cơ tài sản cơ sở. Khi ngày càng nhiều người mua Bitcoin và Ethereum để tham gia vào các dự án này, và các dự án này nhìn lên có lợi nhuận trên giấy tờ, một hiệu ứng "phản xạ" được tạo ra, thúc đẩy đòn bẩy hơn nữa trên thị trường. Những hoạt động này chủ yếu diễn ra trên thị trường tư nhân; tình huống tương tự hiếm khi xảy ra trên thị trường đại chúng.

Khoảng năm 2021, với sự trỗi dậy của DeFi, tình hình đã thay đổi. Mọi người không còn bước vào thế giới crypto chỉ thông qua Bitcoin và Ethereum nữa; thay vào đó, nhiều kênh mới đã xuất hiện, cho phép các nhà đầu tư đầu tư thông qua stablecoin .

David Namdar: Vào thời điểm đó, Tether bắt đầu mở rộng nhanh chóng, Circle ngày càng trở nên phổ biến, và tài sản crypto lớn khác cũng xuất hiện, cung cấp quyền truy cập vào thế giới crypto thông qua các kênh này. Đồng thời, một hiệu ứng đòn bẩy tương tự cũng xuất hiện trên thị trường: các dự án mới khích lệ người dùng khóa token hoặc tài sản— dù là Bitcoin, Ethereum hay stablecoin — bằng cách cung cấp lợi nhuận . Các token này được yêu cầu khóa vị thế trong các giao thức mới này.

Tuy nhiên, một trong đó những vấn đề cốt lõi là nhiều cái gọi là "lợi nhuận" này thực chất là lạm phát được ngụy trang dưới dạng lợi nhuận. Nếu bạn và tôi bắt đầu một dự án, trong đó chúng ta nắm giữ 50% nguồn cung token, bán 10% ra thị trường và giữ lại 40% làm phần thưởng, thì khi người dùng dần dần nhận được 40% này thông qua "lợi nhuận", chúng ta, người nắm giữ ban đầu, sẽ liên tục bán token cho người mua mới trong khi họ chờ đợi lợi nhuận .

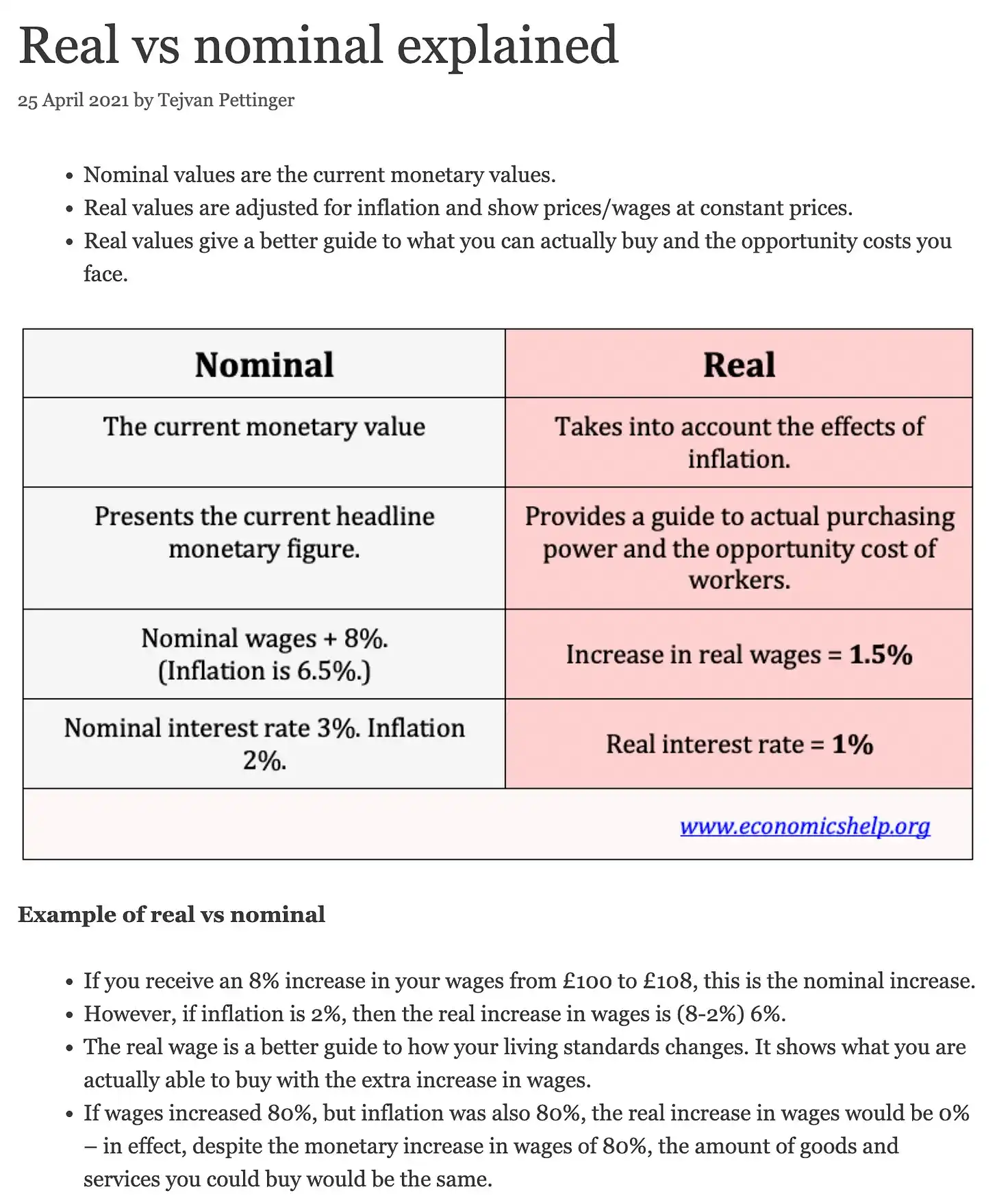

Lex Sokolin: Tôi phải ngắt lời vì điều này luôn khiến tôi thấy khó tin. Môn kinh tế học cơ bản ở trường trung học dạy về sự khác biệt giữa lãi suất danh nghĩa và lãi suất thực, và tôi nghĩ nếu mọi người thực sự hiểu được sự khác biệt giữa lợi nhuận lợi nhuận và lợi nhuận thực, nhiều dự án crypto thậm chí có thể đã không tồn tại.

David Namdar: Tôi cho rằng đó là một trong những điều khiến tôi say mê thị trường crypto. Bất kể mọi người đến từ ngành nghề nào trước đây, một khi họ bước vào không gian crypto, họ phải phát triển và tiến hóa. Ví dụ, nếu một người xuất thân từ Quỹ phòng hộ hoặc thị bối cảnh truyền thống, họ đột nhiên cần phải học đầu tư công nghệ giai đoạn đầu, hiểu hoàn cảnh pháp lý toàn cầu và nắm vững công nghệ theo những cách hoàn toàn mới. Nếu họ là luật sư, họ không chỉ cần hiểu luật pháp mà còn cả thị trường, đầu tư giai đoạn đầu và giai đoạn cuối, và thậm chí phải hiểu sâu sắc hơn bao giờ hết về bảo mật và công nghệ.

Kiểu học tập liên ngành này mang lại nhiều lợi ích, nhưng đồng thời, mỗi chu kỳ lại mang đến lượng lớn hiểu lầm về kinh tế. Nhiều người không thể phân biệt được giữa đổi mới công nghệ thực sự với sự cường điệu hay tiếp thị thuần túy.

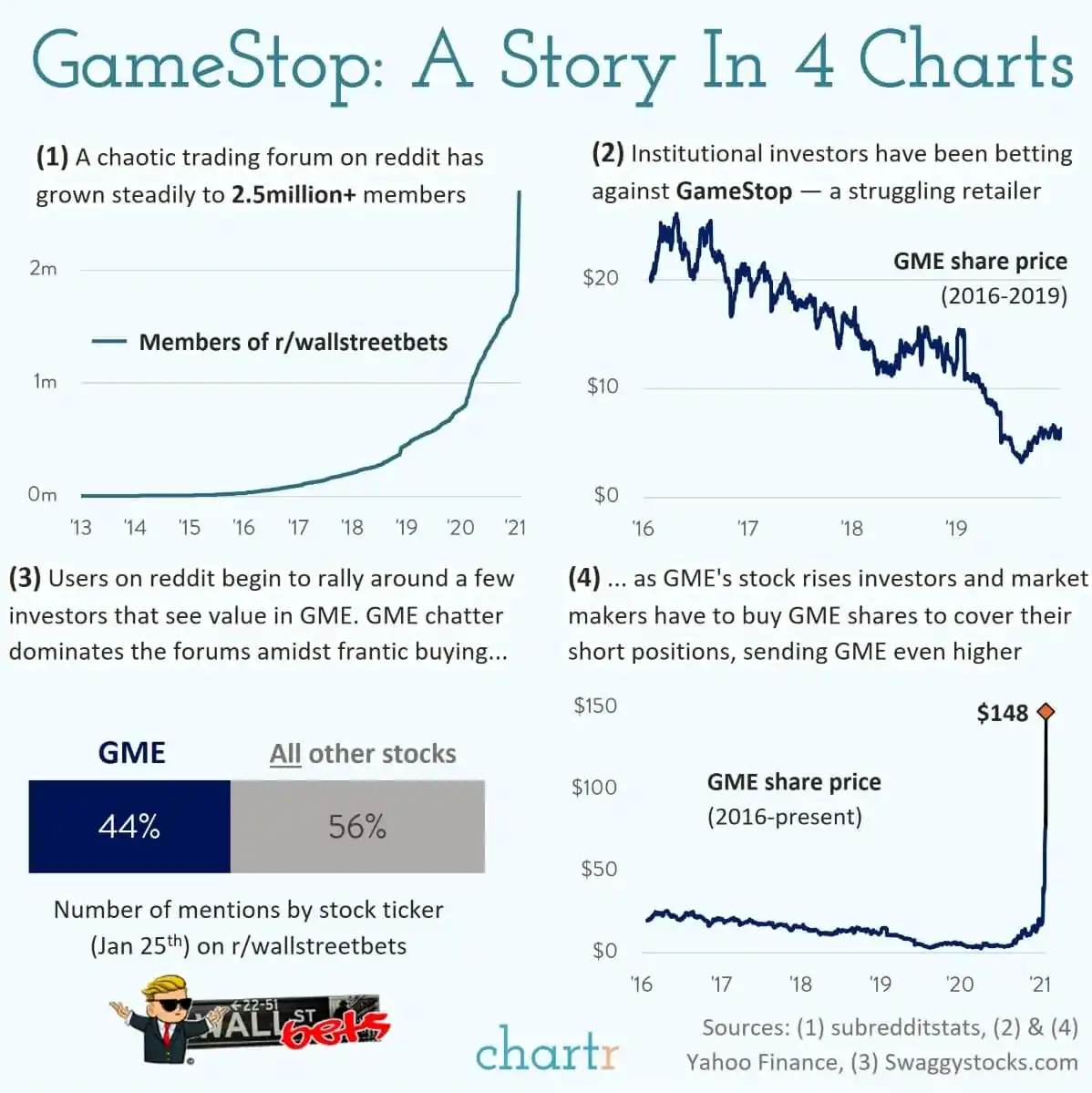

Lex Sokolin: Điều này đặt ra câu hỏi về cách thị trường chứng khoán Mỹ đối xử với các công ty crypto và công nghệ tài chính sau đại dịch. Sau hai năm phong tỏa, mọi người đều trực tuyến, tâm lý tràn lan, mọi thứ đều được số hóa, và thương mại đã chuyển hoàn toàn sang Amazon thay vì các cửa hàng truyền thống. Mọi người đã sẵn sàng cho những thay đổi này; bạn thậm chí còn thấy cả một đội quân nhà đầu tư bán lẻ trên tài khoản Reddit của GameStop, và có lượng lớn vốn đang chờ được triển khai. Nhưng rồi tất cả nhanh chóng biến mất. Chuyện gì đã xảy ra?

David Namdar: Trong giai đoạn này, cơn sốt xung quanh GameStop và Reddit đã hòa quyện với tâm lý phấn khích trên thị trường crypto . Tôi nhớ đợt IPO của Coinbase; sự cường điệu và động lực gần như giống hệt với đợt IPO của Robinhood.

David Namdar: Cuối cùng thì mọi thứ cũng đâu vào đấy. Tôi cho rằng điều quan trọng nhất trong giai đoạn đó là, ngoài thị trường crypto, đây thực sự là lần đầu tiên nhà đầu tư bán lẻ thực sự nỗ lực nắm bắt cơ hội trên thị trường vốn và gia tăng sức mạnh đầu tư. Và một xu hướng tương tự cũng xuất hiện trên thị trường crypto như một phần của viễn cảnh mong đợi dài hạn và rộng lớn hơn — loại bỏ các bên trung gian, nắm quyền kiểm soát tài chính cá nhân, đạt được chủ quyền tài chính và một tầm nhìn lý tưởng về tương lai của tiền tệ và tài chính.

Tuy nhiên, thực tế là họ vẫn phải đối mặt với những trở ngại như chi phí giao dịch, rào cản pháp lý và cấu trúc thị trường. Nhiều người thậm chí còn cho rằng rằng trò chơi này vẫn bị "thao túng". Nếu tôi nhớ không nhầm, Robinhood lần tạm dừng mua vào một số cổ phiếu ý tưởng phổ biến và "cổ phiếu meme" do áp lực từ các nhà đầu tư và tổ chức.

David Namdar: Mặc dù sự cố lần gây ra một sự sụp đổ ngắn hạn trên thị trường, nhưng nó cũng củng cố thêm niềm tin của mọi người vào thị trường crypto vì không có tổ chức lớn nào thao túng luật chơi trong thế giới crypto.

Kho bạc tài sản kỹ thuật số

Lex Sokolin: Tiếp theo, chúng ta hãy nói về kho bạc tài sản kỹ thuật số. Trước tiên, hãy định nghĩa chúng là gì và chúng ra đời như thế nào, sau đó chúng ta sẽ thảo luận về bối cảnh thị trường hiện tại.

David Namdar: Để giải thích khái niệm này, chúng ta cần quay lại một chút. Tôi thường bắt đầu với Michael Saylor, nhưng lần tôi muốn quay lại xa hơn một chút. Thực ra, đã có một hoặc hai công ty khởi xướng xu hướng này từ rất sớm, và tôi vẫn giữ liên lạc với một số trong đó, chẳng hạn như Charles Allen, người điều hành BTCS, một công ty hiện đã chuyển mình và được coi là đại diện của Ethereum Treasury.

David Namdar: Ông ấy đã niêm yết cổ phiếu vào năm 2014 hoặc 2015, trở thành một trong những công ty đại tài sản đầu tiên nắm giữ tài sản kỹ thuật số trong bảng cân đối kế toán. Ngược lại, các công ty khai thác khác thường bán Bitcoin hoặc Ethereum khai thác được ngay lập tức để trang trải phí và ghi nhận phần còn lại là thu nhập.

Hãy quay lại câu chuyện của Michael Saylor cách đây năm năm. Anh ấy đã dành phần lớn sự nghiệp của mình để điều hành một công ty công nghệ truyền thống tập trung vào việc kinh doanh, nhưng công ty đang gặp khó khăn tăng trưởng, mặc dù có khoảng 400 triệu đô la tiền mặt trong tay. Sau đó, anh ấy đã bị thuyết phục bởi giá trị và tiềm năng của Bitcoin, và có một câu chuyện thú vị đằng sau điều này: theo tôi biết, anh ấy đã bán tên miền voice.com cho Brendan Blumer—một nhân vật chủ chốt trong Block.one và ICO của EOS. Khi Saylor thấy thương vụ trị giá 30 triệu đô la, anh ấy nhận ra rằng chắc chắn còn nhiều cơ hội lớn hơn trong thế giới crypto.

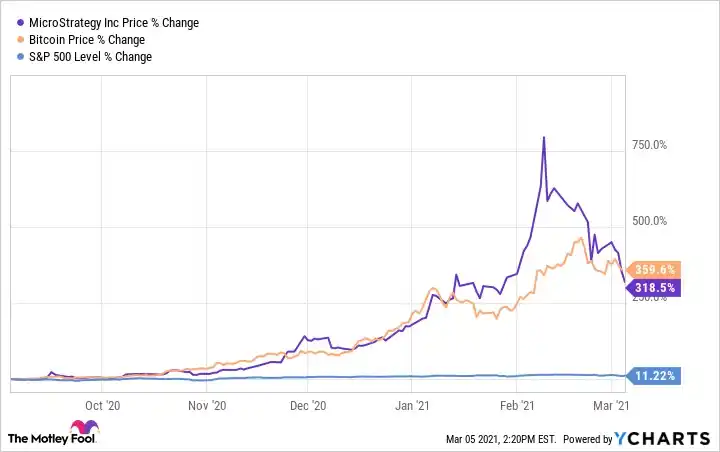

David Namdar: Suy nghĩ ban đầu của ông là, "Nếu những người trong thế giới crypto này có nhiều tiền như vậy, chắc chắn phải có cơ hội ở đây." Điều này đã thôi thúc ông khám phá lại tiềm năng của Bitcoin và cuối cùng đã đầu tư toàn bộ, một cách đáng kinh ngạc. Ông đã chuyển đổi toàn bộ 400 triệu đô la tiền mặt trong sổ sách của công ty thành Bitcoin, cho rằng mạnh hơn và bền vững hơn tiền Bitcoin. Ông đã tranh luận gay gắt với hội đồng quản trị về vấn đề này và vượt qua nhiều rào cản pháp lý. Cuối cùng, khi ông bắt đầu mua Bitcoin, giá cổ phiếu của công ty đã tăng vọt, thị trường phản ứng tích cực, và các nhà đầu tư rất phấn khích.

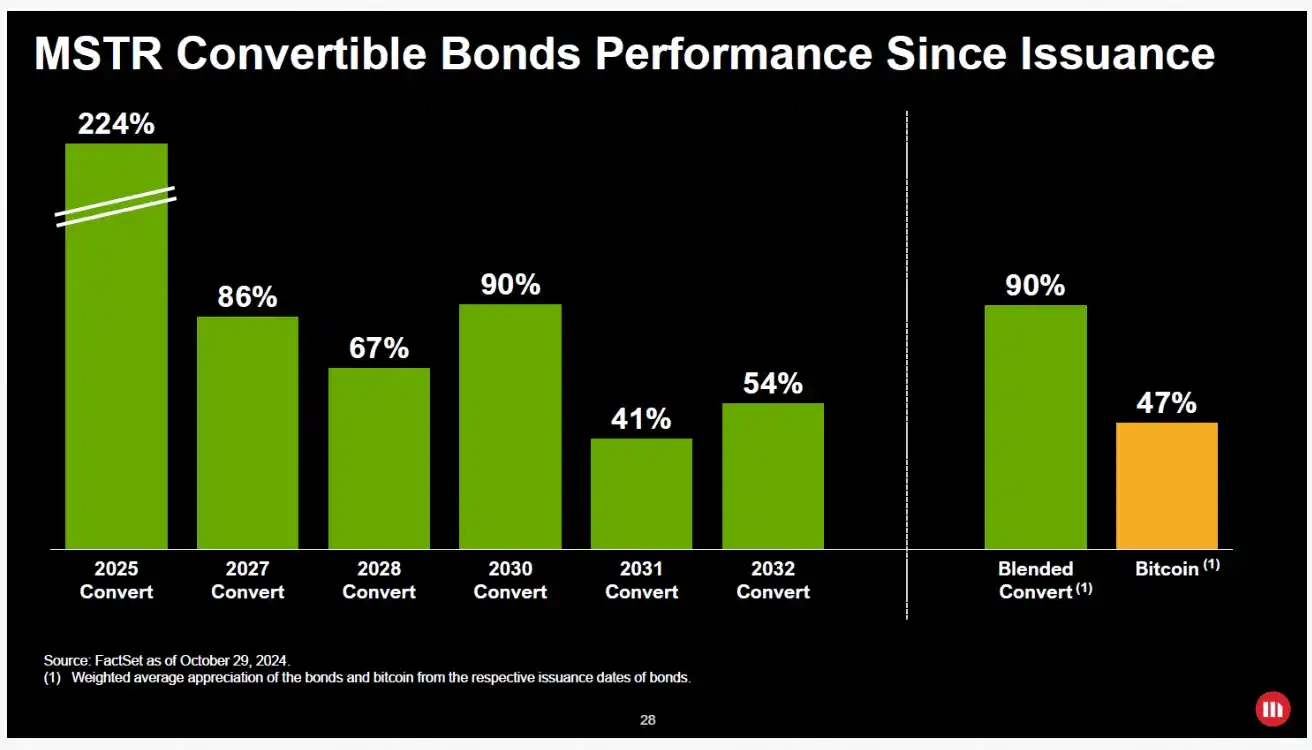

Sau đó, ông sử dụng mức chênh lệch giá cổ phiếu để liên tục bán thêm cổ phiếu, lấy tiền mua Bitcoin, tạo ra chu kỳ "bán cổ phiếu mua Bitcoin". Ông còn phát hành trái phiếu chuyển đổi và các sản phẩm tài chính khác, với mục đích duy nhất là tích lũy thêm Bitcoin. Quá trình này thực sự đã khởi xướng quá trình tài chính hóa Bitcoin.

David Namdar: Trong năm năm qua, ông đã tích lũy thành công hơn 75 tỷ đô la Bitcoin, và giá trị vốn hóa thị trường của công ty ông hiện đã vượt quá 100 tỷ đô la. Nhờ những thành tựu của ông và việc nắm giữ hơn 3% lượng cung ứng Bitcoin toàn cầu, chiến lược này đã nhanh chóng trở thành một xu hướng và được nhiều người bắt chước.

Ông không chỉ đích thân triển khai sáng kiến này mà còn tích cực thúc đẩy việc phổ biến nó, tổ chức các sự kiện "Bitcoin cho Doanh nghiệp" để hướng dẫn các giám đốc tài chính doanh nghiệp, giám đốc tài chính (CFO) và chủ doanh nghiệp nhỏ về những lợi thế của Bitcoin so với tiền pháp định. Ông thậm chí còn đến thăm các công ty niêm yết lớn và doanh nghiệp tư nhân để phổ biến khái niệm về kho bạc tài sản kỹ thuật số.

Trong một hoặc hai năm qua, xu hướng này đã mở rộng không chỉ ở Hoa Kỳ mà còn đến nhiều thị trường trên toàn thế giới. Hiện tại, hơn 100 công ty quản lý quỹ tài sản kỹ thuật số đang tập trung vào việc tích lũy Bitcoin , và hơn một chục công ty khác đã bắt đầu nhận ra rằng việc nắm giữ tài sản crypto quan trọng khác cũng có giá trị.

David Namdar: Ông hiện nắm giữ hơn 75 tỷ đô la Bitcoin trong 5 năm qua, và giá trị vốn hóa thị trường của công ty ông đã vượt quá 100 tỷ đô la. Chiến lược kiểm soát khoảng 3% nguồn cung Bitcoin toàn cầu của ông đã nhanh chóng trở thành một xu hướng, truyền cảm hứng cho những người khác làm theo. Ông không chỉ tự mình triển khai chiến lược này mà còn tích cực quảng bá nó, tổ chức các sự kiện "Bitcoin cho Doanh nghiệp" để giáo dục các giám đốc tài chính doanh nghiệp, giám đốc tài chính (CFO) và chủ doanh nghiệp nhỏ về những lợi thế của Bitcoin so với tiền pháp định. Xu hướng này hiện đã lan rộng ra ngoài Hoa Kỳ mở rộng nhiều thị trường trên toàn cầu. Hiện tại, hơn 100 công ty quản lý quỹ tài sản kỹ thuật số đang tập trung vào việc tích lũy Bitcoin, và hơn mười công ty khác đang bắt đầu đầu tư vào Ethereum, Solana và thậm chí cả tài sản crypto cốt lõi khác như BNB.

Lex Sokolin: Quay trở lại hoạt động của Michael Saylor, đặc biệt là mức chênh lệch ban đầu giữa giá trị vốn hóa thị trường và giá trị tài sản, ông ấy đã sử dụng công cụ tài chính nào để đạt được tăng trưởng nhanh chóng như vậy?

David Namdar: Chắc chắn rồi. Tôi không rõ chính xác anh ấy bắt đầu sử dụng trái phiếu chuyển đổi từ khi nào, nhưng chắc chắn việc kinh doanh của anh ấy đã gặp phải một số khó khăn trong năm 2021 và 2022. Tôi nhớ anh ấy thậm chí còn vay trực Chuỗi thông qua các sản phẩm DeFi vì thị trường tập trung vào giá thanh lý Bitcoin của anh ấy, và nếu giá giảm xuống còn 3.000 hoặc 5.000 đô la, anh ấy có thể buộc phải thanh lý.

Chiến lược của ông bao gồm sử dụng cơ chế phát hành ATM (At-the-Market) để huy động vốn bằng cách bán cổ phiếu với mức giá cao hơn kỳ vọng của thị trường, mức giá cao này kéo dài lâu hơn nhiều so với kỳ vọng của thị trường và thường vượt quá giá trị sổ sách của Bitcoin ông nắm giữ từ 70% đến 100%. Hơn nữa, ông còn tiên phong trong việc "tài chính hóa"Bitcoin, phát hành lần trái phiếu chuyển đổi. Khi bảng tài sản kế toán được mở rộng, ông thậm chí còn đảm bảo các điều khoản nợ cực kỳ thuận lợi và phát hành cổ phiếu ưu đãi.

Logic của ông rất đơn giản: Tăng trưởng hàng năm Bitcoin nằm trong khoảng 20% đến 30%, thậm chí cao hơn, khiến nó trở thành một trong những "con ngựa" tăng trưởng nhanh nhất thế giới. Ông cho rằng rằng miễn là có thể vay tiền pháp định với lãi suất 0% hoặc 5%, thì việc nắm giữ càng nhiều Bitcoin càng tốt là điều đáng làm. Chiến lược này cho đến nay đã cực kỳ hiệu quả.

David Namdar: Nhìn vào bối cảnh hiện tại của các công ty quản lý quỹ tài sản kỹ thuật số, một số đã thử nghiệm trái phiếu chuyển đổi, nhưng nhiều công ty đang dần từ bỏ phương pháp này để tránh bất kỳ cấu trúc nào có thể gây rủi ro cho bảng cân đối kế toán tài sản . Một lý do là các nhà đầu tư trái phiếu chuyển đổi ngày nay đang đưa ra các điều khoản khắt khe hơn nhiều so với những gì Michael Saylor từng nhận được.

Những nhà đầu tư trái phiếu chuyển đổi này không quan tâm tài sản cơ sở là gì, dù là Bitcoin, Ethereum hay tài sản crypto khác; họ chỉ quan tâm đến quyền sở hữu tài sản. Hơn nữa, họ thường động lực phòng ngừa rủi ro bằng cách short cổ phiếu.

Do đó, tôi cho rằng trong tương lai, chúng ta sẽ thấy các công ty kho bạc này giảm việc sử dụng trái phiếu chuyển đổi và thay vào đó khám phá các cơ chế tài chính hợp lý hơn để đảm bảo lợi ích của tất cả các nhà đầu tư được thống nhất và tránh xung đột về cấu trúc.

Lex Sokolin: Cho rằng bạn, tại sao mức phí bảo hiểm của MicroStrategy có thể kéo dài lâu như vậy?

David Namdar: Câu hỏi hay đấy. Tôi cho rằng, trước hết, anh ấy đã rất thành công trong việc kể câu chuyện của mình. Thị trường tin rằng anh ấy có khả năng liên tục tích lũy Bitcoin và tăng lượng Bitcoin trên mỗi cổ phiếu, điều này rất quan trọng đối với các nhà đầu tư. Bản thân tôi cũng là một nhà đầu tư và tôi cũng đang theo dõi lĩnh vực này. Tôi đã đầu tư không liên tục vào MicroStrategy và MetaPlanet trong vài năm qua, và tôi cũng đã đầu tư vào một số công ty mới trong chu kỳ này. Logic đầu tư của tôi là chọn các công ty có đội ngũ quản lý có thể liên tục tăng vị thế giữ Bitcoin, Ethereum hoặc BNB trên mỗi cổ phiếu, và đội ngũ này được kỳ vọng sẽ có sự hiện diện lâu dài trong ngành, thay vì chỉ đầu cơ chênh lệch giá ngắn hạn dựa trên cơn sốt thị trường.

Lex Sokolin: Ông có thể chia sẻ về những thay đổi trong diễn biến giá trong 6 đến 12 tháng qua không? Tôi biết chúng ta sẽ sớm nói về Binance và nợ do ông dẫn dắt, nhưng trước đó, tôi muốn ông chia sẻ thêm một số thông tin về những gì đã diễn ra từ tháng 5 đến tháng 10 năm nay.

David Namdar: Sự bùng nổ tài trợ nợ năm nay chủ yếu bắt nguồn từ hai trường hợp: MetaPlanet ở Nhật Bản và Nakamoto ở Puerto Rico, do David Bailey sáng lập. MetaPlanet trong đó công ty quản lý quỹ Bitcoin thành công nhất, có thể nói là thành công nhất trên toàn cầu, lần MicroStrategy. Họ đã tận dụng lợi thế độc đáo của thị trường Nhật Bản — việc nắm giữ Bitcoin thông qua một công ty niêm yết công khai có lợi thế về thuế hơn so với sở hữu tư nhân trực tiếp. Dựa trên điều này, MetaPlanet đã từng có mức chênh lệch giá tương tự như MicroStrategy, dao động từ 50% đến 100%.

David Namdar: Vào thời điểm đó, họ nắm giữ khoảng vài trăm Bitcoin trong bảng tài sản toán, trị giá khoảng 700 triệu đô la. Sau đó, thị trường nhận ra rằng việc nhanh chóng đưa vốn Nhật Bản vào lĩnh vực crypto thông qua thị trường đại chúng là một con đường tắt, và giá cổ phiếu của Meta Planet đã tăng nhanh chóng, đạt mức cao tới 400% đến 500%. Công ty đã nắm bắt cơ hội này để phát hành thêm cổ phiếu, tăng đáng kể lượng Bitcoin vị thế giữ trên mỗi cổ phiếu, cuối cùng tích lũy được tổng cộng hàng tỷ đô la Bitcoin .

Tại Hoa Kỳ, Nakamoto được thành lập bởi David Bailey, một trong những người đầu tiên người nắm giữ Bitcoin mà tôi biết, sớm hơn cả Michael Saylor, và thậm chí còn sớm hơn hầu hết những người hoạt động trong ngành hiện nay. Ông đã sáng lập Bitcoin Magazine và BTC Inc., và là một trong những nhà đầu tư lớn của Meta Planet.

David Namdar: Về cơ bản, ông ấy đã áp dụng phương pháp của MicroStrategy, nuôi dưỡng một số công ty quản lý quỹ Bitcoin trên toàn cầu. Sau đó, ông ấy thành lập Nakamoto, công ty thực sự đã giúp thị trường nhận thức được cơ hội này. Ông ấy đã vô cùng thành công trong việc nâng cao nhận thức và gây quỹ—ban đầu dự định huy động 200 triệu đô la, cuối cùng đã huy động được hơn 700 triệu đô la. Động thái này đã trực tiếp khơi mào làn sóng các công ty quản lý quỹ Bitcoin.

Chúng ta đã thấy Anthony Pompliano, Strive Asset Management của Vivek Ramaswamy, và đội ngũ khác đi theo những con đường khác nhau, một số thông qua việc sáp nhập và mua lại các công ty hiện hữu, số khác thông qua SPAC. Ngoài ra còn có vòng gọi vốn 121 triệu đô la của Jack Mallers hợp tác với Cantor và Tether. Nhiều chiến lược khác nhau đã xuất hiện trên thị trường.

Vào thời điểm đó, logic cốt lõi là bạn đang đầu tư vào một "đường ống", tức một công ty được phát hành với giá gần bằng giá trị tài sản ròng (NAV). Nếu mức chênh lệch thị trường vẫn tiếp diễn, bạn sẽ có cơ hội thu được một khoản lợi nhuận nhất định, thậm chí đáng kể, trong ngắn hạn, bởi vì thị trường đại chúng sẽ trả cho các công ty quỹ này một khoản chênh lệch, từ đó thúc đẩy toàn bộ hiệu ứng bánh đà.

David Namdar: Đó là logic ban đầu, và cũng là điều khiến thị trường phấn khích vào thời điểm đó. Sau đó, chúng ta chứng kiến hai công ty quản lý quỹ Ethereum tham gia thị trường, hai công ty lớn nhất là Sharp Link và Bitmain. Bitmain là một công ty đã có chỗ đứng trong ngành, trong đó Sharp Link ban đầu là một công ty cờ bạc, sau đó được Joe Lubin, đồng sáng lập ConsenSys và là một trong những người sáng lập Ethereum, mua lại.

Họ đã truyền tải thành công viễn cảnh mong đợi đến thị trường: Ethereum là một tài sản có tiềm năng to lớn. Trong khi đó, Phố Wall đã tận dụng đà tăng trưởng và sự hào hứng xung quanh stablecoin sau đợt IPO thành công của Circle. Sharp Link đã nắm bắt cơ hội này, tận dụng sự hưng phấn của thị trường bằng cách bán cổ phiếu với giá cao, và trong thời gian ngắn, đã tích lũy được khoảng 15 đến 20 tỷ đô la Ethereum thông qua các phương pháp sáng tạo, tạo ra giá trị đáng kể cho các nhà đầu tư và cổ đông PIPE ban đầu.

David Namdar: Trong vài tháng qua, tôi cảm thấy thị trường có phần giống với cơn sốt ICO năm 2017 và 2018. Tôi đã hình thành một dự đoán: nếu dòng vốn từ 50 đến 100 tỷ đô la đổ vào trong tương lai, khoảng 25% đến 50% sẽ tập trung vào năm đến mười công ty hàng đầu, chẳng hạn như MicroStrategy, MetaPlanet, 21 Pro, ProCap Nakamoto và Link BMR. 25% tiếp theo sẽ chảy vào hai mươi đến ba mươi công ty cỡ trung bình, và 25% còn lại sẽ được phân bổ cho nhóm dài gồm 100 đến 300 công ty.

Sự phân bổ này rất giống với thời kỳ ICO. Hồi đó, có một số trường hợp đáng ngạc nhiên trong số các dự án đuôi dài, chẳng hạn như một số dự án đã huy động được 30 triệu đô la hoặc thậm chí 100 triệu đô la. Một số dự án trong đó vẫn tồn tại cho đến ngày nay và đã phát triển thành việc kinh doanh có ý nghĩa, nhưng nhiều dự án khác cuối cùng đã biến mất.

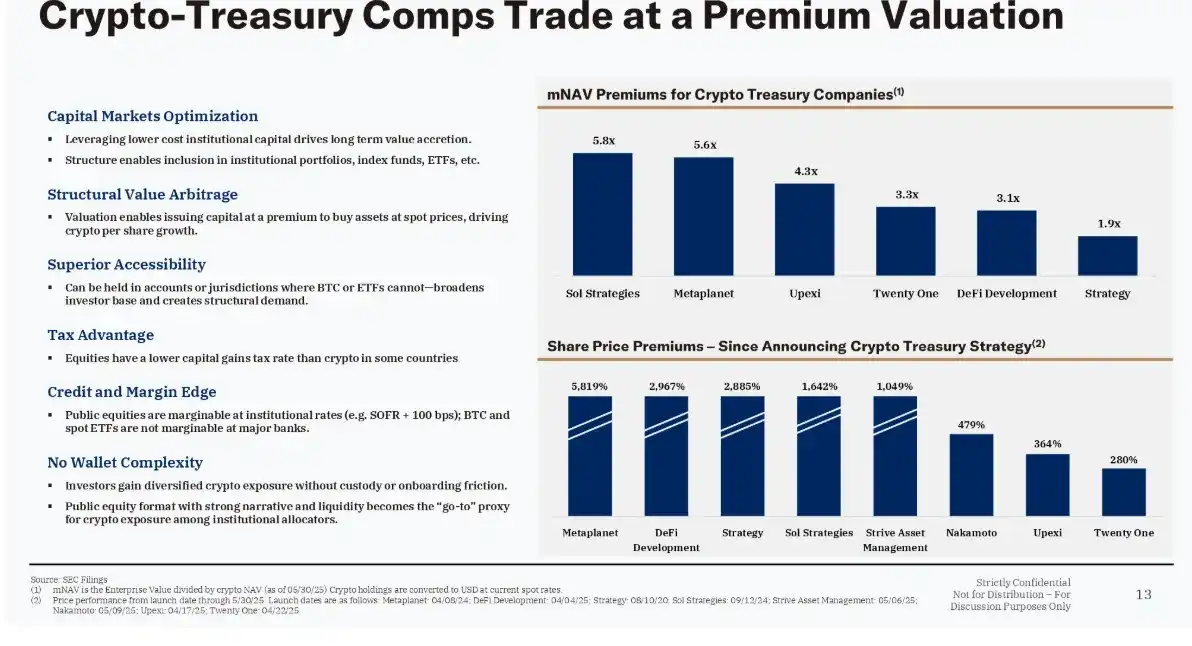

Sự phân tán vốn giữa các tầng lớp khác nhau này đã dẫn đến sự hoang mang của nhà đầu tư và cũng mở ra một giai đoạn thường thấy crypto: từ hưng phấn và phấn khích đến do dự, lo lắng, và thậm chí là mệt mỏi. Tôi cho rằng thị trường hiện đang cho thấy dấu hiệu mệt mỏi với "chiến lược trái phiếu kho bạc", đó là lý do tại sao nhiều công ty liên quan vẫn đang giao dịch ở mức giá cao hơn giá trị tài sản ròng (NAV) của họ.

Tại sao nên chọn hệ sinh thái BNB?

Lex Sokolin: Trong vài năm qua, nhiều loại token và tiền điện tử khác nhau đã áp dụng mô hình "kho bạc tài sản kỹ thuật số" tương tự. Trong nhiều trường hợp, các công ty kho bạc này đang thay thế nhân vật ban đầu của các quỹ. Giờ đây, với việc các cơ quan quản lý và hoàn cảnh chính trị ngày càng thuận lợi hơn cho crypto, các doanh nghiệp có thể trực tiếp thúc đẩy phát triển giao thức với tư cách là các thực thể thương mại, mà không cần dựa vào các quỹ phi thương mại, tài trợ hoặc khuôn khổ văn hóa không phù hợp với mục tiêu thực tế của họ. Mặc dù thông tin bối cảnh này khá rộng, nhưng tôi cho rằng nó rất quan trọng.

Tiếp theo, hãy nói về Binance, BNB và trọng tâm hiện tại của bạn.

David Namdar: Chắc chắn rồi. Tôi cho rằng bối cảnh rất quan trọng. Chỉ những ai thực sự bước vào lĩnh vực crypto, hoặc những người đã đích thân trải nghiệm những chu kỳ thú vị này, mới có thể hiểu được chúng ta đang ở đâu và tại sao chúng ta lại đi xa đến vậy. Anh vừa đề cập đến hoàn cảnh pháp lý hiện tại, và tôi cho rằng đó là yếu tố quan trọng nhất thúc đẩy tất cả những điều này. Nếu hoàn cảnh pháp lý hoàn thiện hơn sớm hơn, chúng ta có thể đã có Bitcoin ETF sớm hơn nhiều, và thậm chí ETF của anh em nhà Winklevoss cũng có thể đã được chấp thuận. Trong trường hợp đó, các nhà đầu tư Hoa Kỳ có thể đã kiếm được từ 50 tỷ đến 200 tỷ đô lợi nhuận từ Bitcoin , và thị trường Hoa Kỳ sẽ chứng kiến nhiều đổi mới hơn, nhiều công ty hơn và một hệ sinh thái sôi động hơn.

David Namdar: Xu hướng này cũng đã giúp một số công ty crypto mới gia nhập thị trường vốn thành công trong năm qua, bao gồm Circle, Gemini và Bullish. Tôi cho rằng sẽ có thêm nhiều công ty crypto niêm yết trên sàn chứng khoán trong tương lai. Đồng thời, chúng ta cũng sẽ thấy các quy định hợp lý hơn xuất hiện, tạo ra nhiều cơ hội hơn cho nền tảng giao dịch crypto hiện có của Hoa Kỳ, cũng như một số nền tảng giao dịch, tương tác với người dùng Hoa Kỳ. Gần đây, CME hoặc CFTC đã công bố các nghiên cứu pháp lý liên quan, xem xét việc cho phép các nhà đầu tư Hoa Kỳ tiếp cận nền tảng giao dịch crypto ở nước ngoài, đây có thể là một trong những sự kiện tin tức quan trọng nhất trong một đến hai quý tới.

Đối với tôi, các vấn đề pháp lý luôn là mối quan tâm hàng đầu. Sau Galaxy, tôi đã có cơ hội làm CEO của FTX US, Binance US và một số công ty khai thác đã niêm yết, nhưng cuối cùng tôi cảm thấy chúng không phù hợp. Tôi không muốn dồn hết tâm sức vào một nền tảng giao dịch hay một công ty, và quan trọng hơn, áp lực từ hoàn cảnh pháp lý có thể buộc tôi phải rời bỏ ngành. Tôi biết một người từng điều hành nền tảng giao dịch vào thời điểm đó, và cuối cùng anh ấy đã hoàn toàn bị choáng ngợp và thậm chí rời bỏ ngành.

Trong vài năm qua, tôi đã đầu tư rộng rãi vào nhiều lĩnh vực, hỗ trợ những người mới tham gia thị trường đang tìm cách bán việc kinh doanh hoặc niêm yết cổ phiếu thông qua IPO hoặc SPAC. Những câu chuyện về Binance và BNB luôn đồng hành cùng tôi trong suốt quá trình này. Sau khi đầu tư vào các công ty này, một số người bạn thân đã nói với tôi: "Anh có nhiều kinh nghiệm về crypto và thị trường vốn hơn nhiều người, và anh cũng giỏi kể và quảng bá 'câu chuyện trái phiếu kho bạc' hơn nhiều đội ngũ quản lý hay thậm chí là các chuyên gia ngân hàng."

David Namdar: Họ thực sự muốn tôi điều hành một công ty quản lý quỹ Bitcoin tại bất kỳ thị trường nào trên thế giới. Nhưng sau khi cân nhắc kỹ lưỡng, tôi nhận ra mình không thể kể câu chuyện Bitcoin với cùng niềm đam mê và sự tin tưởng như Michael Saylor, David Bailey hay Simon của Metapan. Thay vào đó, tôi giỏi hơn trong việc xác định xu hướng trên thị trường crypto toàn cầu, chỉ ra những cơ hội bị bỏ qua hoặc đánh giá thấp, và giúp mọi người hiểu được bản chất toàn cầu thực sự của ngành công nghiệp crypto.

Do đó, việc điều hành một công ty quản lý quỹ Bitcoin dường như không phù hợp với tôi, và tôi thậm chí còn cảm thấy khó khăn khi thực sự cam kết. Nhưng khi nghĩ đến việc điều hành một công ty quản lý quỹ tập trung vào BNB, tôi cảm thấy hoàn toàn phù hợp. Cuối cùng, với sự động viên của một số đối tác thân thiết, tôi đã quyết định thực hiện thử thách này. Tôi rất biết ơn vì nó đã trở thành một câu chuyện thú vị trong vài tháng qua. Tôi tin rằng đây sẽ là một mục tiêu mà tôi vô cùng tâm huyết và sẵn sàng cống hiến hết mình trong nhiều năm tới.

Lex Sokolin: Hãy bắt đầu với bối cảnh: Binance là gì? Nó lớn đến mức nào? Nó có bao nhiêu người dùng? Anh có thể cho chúng tôi một so sánh, ví dụ, với các công ty như Coinbase không? Ngoài ra, token BNB là gì?

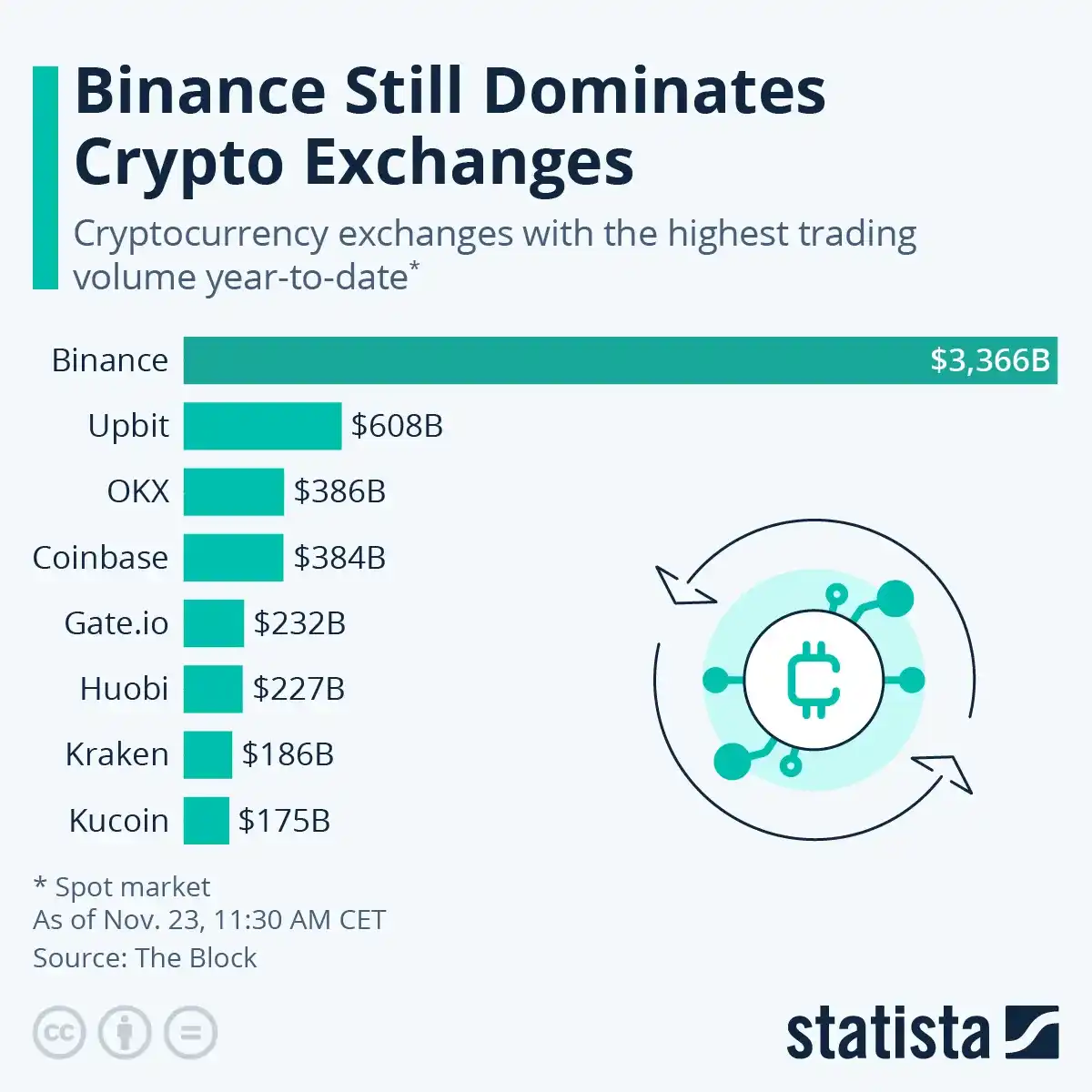

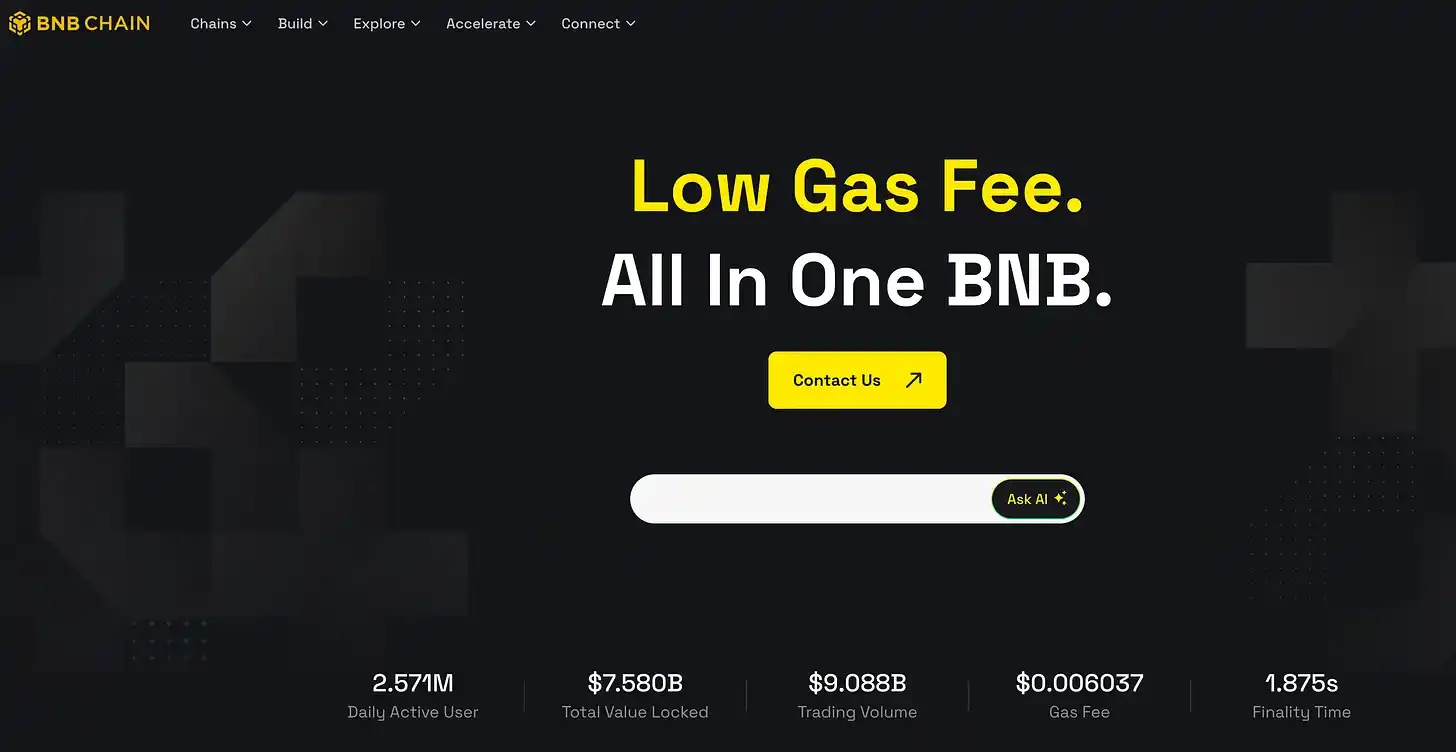

David Namdar: Binance chắc chắn là nền tảng giao dịch crypto lớn nhất thế giới. Để bạn hình dung rõ hơn về quy mô, theo dữ liệu chính thức của Binance, sàn này có hơn 290 triệu người dùng. Để so sánh, Coinbase có khoảng 20 đến 40 triệu người dùng, Kraken có khoảng 10 đến 20 triệu người dùng, và Gemini cũng nằm trong khoảng đó. Nói cách khác, quy mô của Binance có thể gấp 5 đến 15 lần so với Coinbase hoặc nền tảng giao dịch khác tại Mỹ.

David Namdar: Binance không chỉ là nền tảng giao dịch crypto lớn nhất thế giới mà còn dẫn đầu về khối lượng giao dịch ở hầu hết cặp giao dịch, chiếm gần 40% khối lượng giao dịch crypto toàn cầu. Nói cách khác, nếu nhìn vào các ngành công nghiệp khác, chẳng hạn như mạng xã hội, tìm kiếm hoặc phần cứng, các công ty hàng đầu trong các lĩnh vực này—Facebook, Google và Apple—đều là các công ty Mỹ, được niêm yết tại Mỹ và có lượng lớn. Tuy nhiên, trong ngành công nghiệp crypto, Binance, nền tảng giao dịch lớn nhất, lại không hoạt động tại Mỹ và cũng không có khách hàng Mỹ nào.

Nếu Binance có thể thâm nhập thị trường Mỹ và thu hút người dùng Mỹ, quy mô của họ sẽ lớn hơn nhiều. Tuy nhiên, thực tế hiện nay là các nhà đầu tư Mỹ không thể đầu tư vào cổ phần của công ty, và người dùng Mỹ cũng không thể trực tiếp sử dụng dịch vụ của họ. Tôi không thể nghĩ ra bất kỳ ngành công nghiệp nào khác mà công ty lớn nhất thế giới lại hoàn toàn nằm ngoài hệ thống của Mỹ.

Lex Sokolin: Vậy, token BNB hoạt động như thế nào? Nó tích lũy giá trị như thế nào? Và DAT (Kho tài sản Kỹ thuật số) tạo ra giá trị từ token như thế nào?

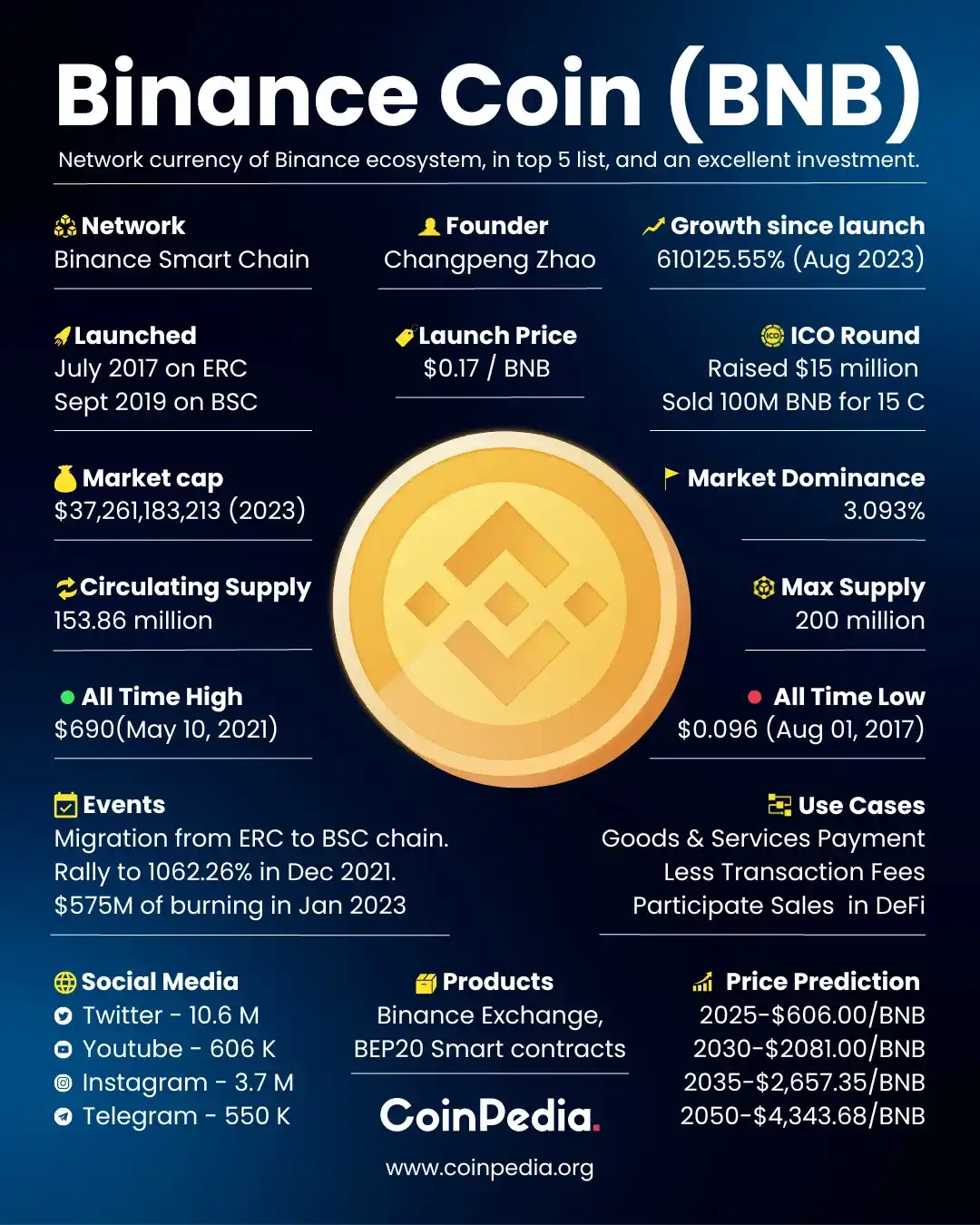

David Namdar: Khi Binance nổi lên vào năm 2017 và 2018, họ đã tiên phong trong việc ra mắt một token nền tảng giao dịch . Không giống như Bitcoin hay Ethereum, mục đích ban đầu của BNB là cung cấp cho người dùng mức chiết khấu phí giao dịch. Điều này đã được chứng minh là hoàn toàn chính xác: giao dịch vẫn là ứng dụng cốt lõi và thành công nhất trong thế giới crypto cho đến nay. Đối với một số người, giao dịch đồng nghĩa với đầu cơ; đối với những người khác, đó là sự trao đổi giá trị hoặc tăng trưởng đầu tư. Xét cho cùng, loại tài sản này tăng trưởng từ hàng trăm tỷ đô la lên khoảng bốn nghìn tỷ đô la ngày nay, và tầm quan trọng của giao dịch là không thể phủ nhận.

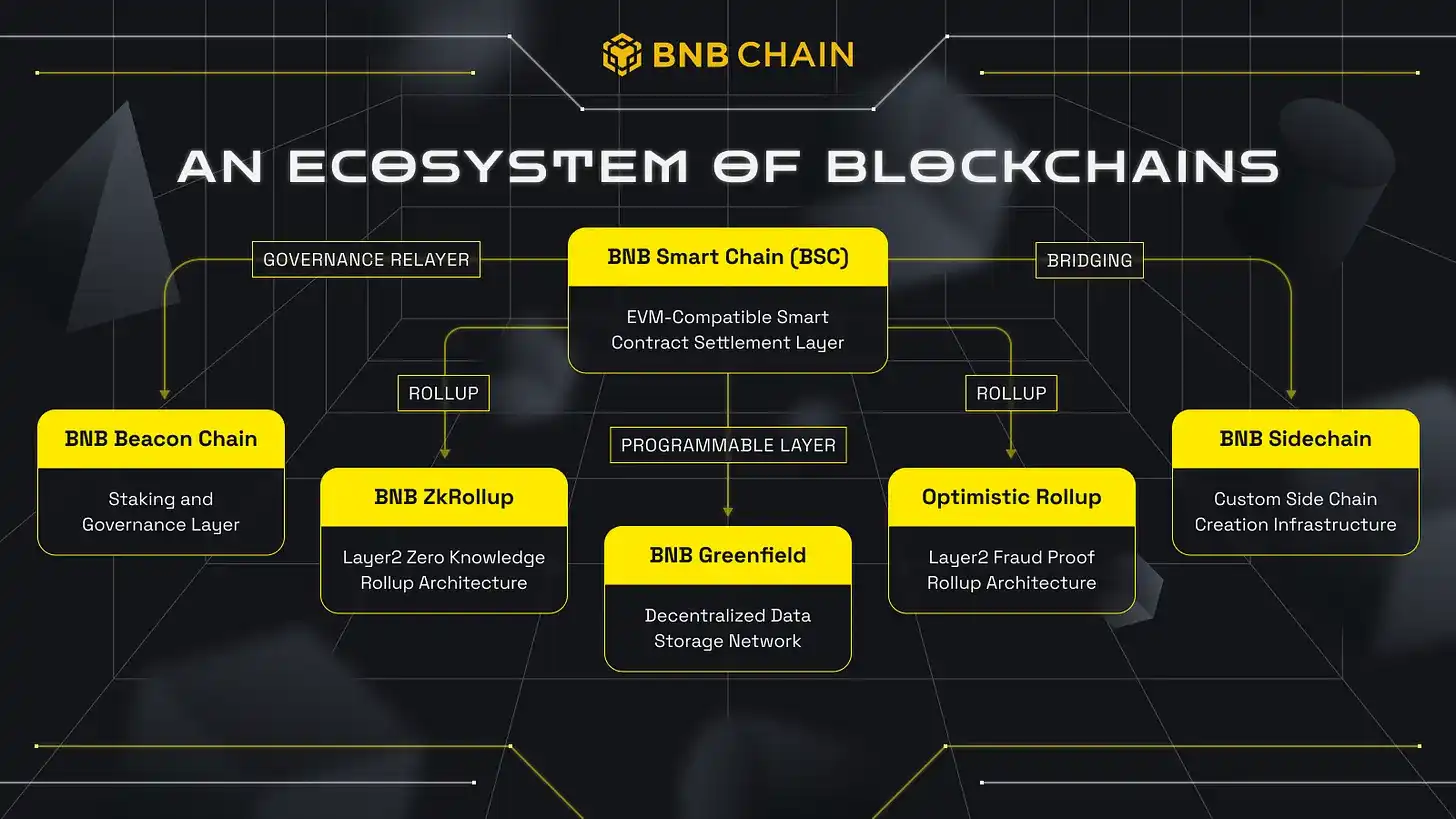

Ban đầu được sử dụng để giảm phí giao dịch, BNB nâng cấp và chuyển đổi trong năm năm qua thành BNB Chain, tạo thành một hệ sinh thái năng động, tích hợp chặt chẽ với Binance. Ước tính khoảng 80% đến 90% trong số 290 triệu người dùng Binance sử dụng BNB để thanh toán phí giao dịch. Theo quan điểm này, BNB có thể là một trong crypto được sử dụng rộng rãi nhất trên toàn cầu, và mặc dù nhiều hoạt động diễn ra ngoài Chuỗi, nhưng đây vẫn là một lợi thế lâu dài cho BNB. Hơn nữa, BNB cho phép người dùng tham gia vào các hoạt động khác của hệ sinh thái như airdrop, khuyến mãi và phần thưởng.

David Namdar: Giá trị của token BNB không chỉ đến từ việc giảm phí giao dịch mà còn từ cơ chế giảm phát độc đáo của nó, điều này tạo nên sự khác biệt so với Bitcoin và Ethereum. Ethereum phát sinh phí "gas" cho mỗi giao dịch, cuối cùng sẽ thuộc về thợ đào; trong hệ sinh thái BNB, mỗi giao dịch sẽ kích hoạt một cơ chế đốt nhỏ, làm giảm tổng lượng cung ứng token . Hơn nữa, tất cả phí giao dịch đều được sử dụng cho đốt hàng quý, làm giảm nguồn cung hơn nữa.

Ví dụ, lượng BNB đốt trung bình trong bốn quý vừa qua đã vượt quá 1 tỷ đô la mỗi quý, và tôi dự đoán quý này sẽ lập Cao nhất mọi thời đại (ATH), có khả năng vượt quá 1,5 tỷ đô la, hoặc thậm chí đạt 2 tỷ đô la giá trị BNB đốt. Đốt liên tục này không chỉ tạo ra sự khan hiếm mà còn củng cố logic giá trị dài hạn của token.

David Namdar: Mặc dù token này không phải là cổ phiếu, nhưng chúng có cơ chế tương tự nhau ở một số khía cạnh. Ví dụ, nếu bạn xem xét việc mua lại cổ phiếu, giống như cách Warren Buffett làm tại Berkshire Hathaway hoặc các công ty lớn khác, khi một công ty có lợi nhuận, họ có thể chọn trả cổ tức, tái đầu tư hoặc mua lại cổ phiếu để giảm nguồn cung. Cơ chế của BNB cũng tương tự; nó thu hẹp nguồn cung thông qua đốt token hàng quý, giảm tổng lượng token khoảng 3% đến 6% mỗi năm.

Lex Sokolin: Nếu nợ được định giá thấp hơn giá trị tài sản ròng, điều đó có quan trọng không? Nếu có, ông sẽ sử dụng công cụ nào để giải quyết vấn đề này?

David Namdar: Hãy để tôi lùi lại một bước và giải thích lý do chúng tôi bắt đầu dự án này cũng như quan điểm của tôi về nó. Quan điểm của tôi về DAT (Kho bạc Tài sản Kỹ thuật số) và những cơ hội mà nó mang lại là đây là một khoản đầu tư trung và dài hạn. Tôi đã đầu tư vào các công ty này và tin tưởng vào tiềm năng của họ. Ví dụ, MetaPlanet là một trong những cổ phiếu hoạt động tốt nhất và thanh khoản nhất tại Nhật Bản năm ngoái, nhưng phải mất một hoặc hai năm để nền tảng hình thành. Còn MicroStrategy mất năm năm để thị trường thực sự nhận ra hiệu ứng tích lũy khổng lồ từ Bitcoin mà họ vị thế giữ.

Do đó, khi xem xét mô hình này, tôi cho rằng BNB là một tài sản cực kỳ giá trị, và tôi muốn nắm giữ nhiều hơn nữa đồng thời giúp nhiều người tiếp cận với nó hơn. Đặc biệt là tại thị trường Hoa Kỳ, nguồn cung BNB rất hạn chế, và khoảng cách này không chỉ là rào cản hiện tại mà còn có thể trở thành chất xúc tác cho sự tăng trưởng giá trị trong tương lai.

David Namdar: Các nhà đầu tư Hoa Kỳ không chỉ gặp khó khăn khi tham gia trực tiếp vào hệ sinh thái BNB mà còn gặp khó khăn ngay cả khi mua tài sản cơ sở. Do đó, mục tiêu của chúng tôi là tạo ra một phương tiện đầu tư tuân thủ quy định - một công ty niêm yết trên Nasdaq - cho phép các nhà đầu tư tiếp cận BNB thông qua kênh này.

Nhìn lại trải nghiệm ban đầu của tôi trong việc quảng bá Bitcoin ETF, tôi vẫn cảm thấy tiếc nuối: do SEC và các cơ quan quản lý khác từ chối phê duyệt, các nhà đầu tư Mỹ đã bỏ lỡ cơ hội đầu tư vào Bitcoin khi giá chỉ dao động từ 100 đến 300 đô la thông qua ETF. Ngày nay, BNB cũng khó tiếp cận tương tự trên thị trường Mỹ, đồng nghĩa với việc các nhà đầu tư Mỹ một lần nữa bị loại khỏi một hệ sinh thái đang phát triển mạnh mẽ.

Tôi hy vọng rằng thông qua dự án này, nhiều người sẽ nhận ra cơ hội này và được cung cấp các cơ hội đầu tư trung và dài hạn.

David Namdar: Xét về động thái thị trường, ngành công nghiệp crypto luôn có những biến động theo chu kỳ: có những giai đoạn hưng phấn, cũng như những giai đoạn hoảng loạn và bi quan. Chỉ tuần trước, chúng ta đã trải qua một trong những đợt bán tháo lớn nhất trong lịch sử crypto, thậm chí có thể là lớn nhất từ trước lịch sử . Nhưng đáng ngạc nhiên là thị trường đã phục hồi nhanh chóng và mạnh mẽ, niềm tin được phục hồi, và BNB thậm chí còn bứt phá lên những mức cao mới sau cú lao dốc, thể hiện khả năng phục hồi đáng kinh ngạc.

Điều này cũng nhắc nhở chúng ta rằng tính biến động luôn là một trong những đặc điểm cốt lõi của tài sản crypto . Khi một tài sản đang trong giai đoạn tăng trưởng nhanh, tính biến động thực sự có thể là một dấu hiệu tích cực. Điều quan trọng là phải có cái nhìn dài hạn và xem xét các xu hướng tương lai. Nếu ai đó cho rằng đây là hồi kết của tài sản crypto , cho rằng chúng sẽ không trở thành một phần quan trọng của xã hội và hệ thống tài chính toàn cầu, thì rõ ràng họ đang bỏ qua xu hướng chung.

David Namdar: Nếu bạn tin rằng tài sản crypto sẽ trở thành một loại tài sản lớn hơn trong tương lai, thì mức chênh lệch hoặc chiết khấu ngắn hạn không phải là vấn đề quan trọng nhất. Điều thực sự quan trọng là các công ty quản lý quỹ phải tập trung vào việc tăng giá trị ròng trên mỗi cổ phiếu của tài sản crypto — dù là Bitcoin, BNB hay Ethereum— đồng thời đảm bảo rằng tài sản này không gặp rủi ro.

Đây là lý do tại sao tôi rất thận trọng và không muốn sử dụng trái phiếu chuyển đổi hoặc bất kỳ phương thức tài trợ nào có khả năng gây tổn hại đến bảng tài sản. Bởi vì trong các hệ sinh thái như Ethereum, Solana và BNB, có nhiều cơ hội cho việc staking, lợi nhuận và thu nhập khác. Ngay cả khi giá cổ phiếu thấp hơn giá trị tài sản ròng tại một thời điểm nào đó, lợi nhuận này và việc mua lại cổ phiếu với mức chiết khấu vẫn có thể tạo ra giá trị, làm tăng giá trị của mỗi cổ phiếu BNB và cuối cùng mang lại lợi ích cho tất cả các nhà đầu tư.

Tại hội nghị Bitcoin ở Las Vegas hồi tháng Tư hoặc tháng Năm vừa rồi, điều khiến tôi ấn tượng nhất là khi Michael Saylor được hỏi ông sẽ làm gì nếu phí bảo hiểm biến mất và giá cổ phiếu giảm xuống dưới giá trị tài sản ròng. Câu trả lời của ông rất bình tĩnh: "Giả sử chúng ta nắm giữ 50 tỷ đô la Bitcoin, và có người sẵn sàng bán cổ phiếu với mức chiết khấu 20%, 30%, hoặc thậm chí 50%, tôi sẽ phát hành cổ phiếu ưu đãi để mua lại số cổ phiếu đó. Bằng cách này, các cổ đông khác sẽ được hưởng lợi từ việc mua lại với mức chiết khấu của tôi."

Bài học lớn nhất tôi học được là chìa khóa để vận hành thành công một công ty tài chính là huy động vốn bất kể điều kiện thị trường và liên tục tăng giá trị trong trung và dài hạn để "chu kỳ giá trị gia tăng" này có thể hoạt động.

Lex Sokolin: Thật tuyệt vời. David, cảm ơn anh rất nhiều vì đã mang đến một cuộc thảo luận đa dạng như vậy; tôi rất hào hứng với những gì anh đang làm. Khán giả của chúng ta nên tìm đến đâu nếu họ muốn biết thêm về anh và công ty của anh?

David Namdar: Tôi sẽ cố gắng chia sẻ mọi thứ trên tài khoản Twitter @Namdar của tôi, tài khoản công ty @BNB Network Co, và trang web BNC Network của chúng tôi. Vâng, đây là những điểm khởi đầu tốt.

Lex Sokolin: Tuyệt vời, tôi rất vui vì bạn đã đến.

David Namdar: Tôi rất biết ơn, điều đó thực sự tuyệt vời.

[ Liên kết gốc ]

Nhấn để tìm hiểu BlockBeats các vị trí tuyển dụng của BlockBeats.

Chào mừng bạn đến với cộng đồng BlockBeats chính thức :

Nhóm đăng ký Telegram: https://t.me/theblockbeats

Nhóm Telegram: https://t.me/BlockBeats_App

Tài khoản Twitter chính thức: https://twitter.com/BlockBeatsAsia