Đằng sau hầu hết mọi thiết kế và sự kiện tường thuật , tôi kết thúc bằng tầm nhìn về Bankless: Chúng ta có thể xây dựng một ngân hàng kỹ thuật số trên chuỗi Web3 thông qua thanh toán bằng stablecoin + tài chính trên chuỗi, xây dựng hầu hết mọi dịch vụ mà các ngân hàng truyền thống có thể cung cấp, đạt được sự hòa nhập tài chính và bình đẳng tài chính.

Điểm khởi đầu đằng sau tầm nhìn vĩ đại này không chỉ giới hạn ở các ứng dụng tiền điện tử gốc như Ứng dụng Tiêu dùng Tiền điện tử, DeFi và blockchain công khai; mà còn bao gồm các công ty thanh toán stablecoin, công nghệ tài chính (Fintech), v.v. Tóm lại, một cuộc cách mạng trong lĩnh vực ngân hàng kỹ thuật số mới đã đến.

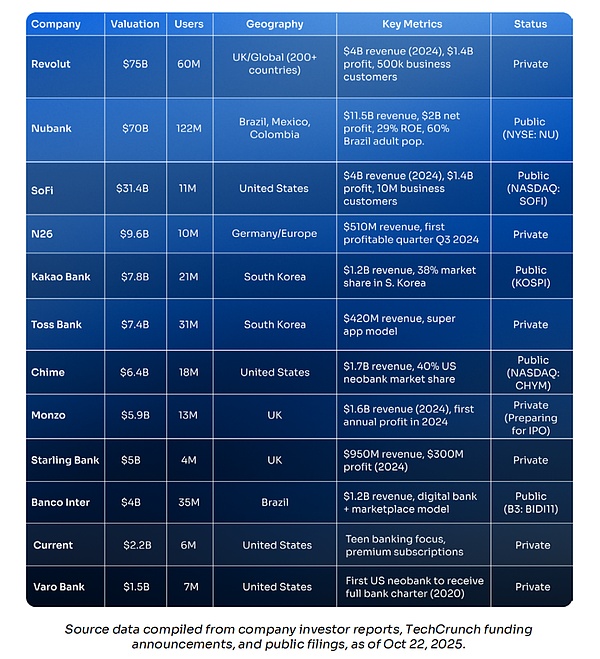

Ngân hàng số truyền thống (Fintech) vẫn còn trong giai đoạn sơ khai. Nubank có vốn hóa thị trường 72 tỷ đô la và phục vụ 122 triệu người dùng tại Mỹ Latinh; Revolut được định giá 75 tỷ đô la và có hơn 60 triệu khách hàng trên toàn thế giới; Chime, với vốn hóa thị trường 11,6 tỷ đô la khi IPO vào năm 2025, có 18 triệu tài khoản chỉ riêng tại Hoa Kỳ. Những ngân hàng "bản địa kỹ thuật số" này chứng minh rằng các dịch vụ ngân hàng tốt hơn, nhanh hơn và rẻ hơn có thể mở rộng quy mô lên hàng trăm triệu người dùng và tạo ra hàng tỷ đô la doanh thu—tất cả mà không cần bất kỳ chi nhánh vật lý nào.

Các ngân hàng trực tuyến Web3 gốc tiền mã hóa đang nổi lên. Người dùng tiền mã hóa từ lâu đã sử dụng các dịch vụ tự lưu ký, giao dịch ngang hàng và kiếm lợi nhuận bằng stablecoin; thị trường đang thức tỉnh. Nhưng đối với những người dùng bình thường, vốn đã quen với kỹ thuật số, tiền mã hóa vẫn còn quá phức tạp và nguy hiểm. Điều họ cần là một cầu nối: một loại ngân hàng Web3 mới - một giao diện ngân hàng quen thuộc, nhưng chạy trên nền tảng blockchain, tài khoản stablecoin và cơ sở hạ tầng DeFi.

Do đó, chúng tôi đã biên soạn bài viết MOIC Digital Onchain Neobanks & the LATAM Gold Rush để xem xét, từ góc độ của các ngân hàng kỹ thuật số truyền thống, cách các ngân hàng trên chuỗi Web3 được xây dựng trên kiến trúc blockchain và stablecoin sẽ đáp ứng nhu cầu của người dùng và phục vụ những người không được phục vụ bởi các dịch vụ tài chính truyền thống trong tương lai.

Trọng tâm của chúng tôi sẽ là Mỹ Latinh. Tại đây, tiền điện tử đã bén rễ, chứng minh tiềm năng của các ngân hàng kiểu mới, vốn đã gắn liền với stablecoin. Mỹ Latinh sở hữu những điều kiện mang tính cấu trúc như khủng hoảng tiền tệ, sự phụ thuộc vào kiều hối và sự cô lập tài chính, khiến các ngân hàng kiểu mới dựa trên Web3 không chỉ "hữu ích" mà còn "thiết yếu". Khu vực này xử lý hàng nghìn tỷ đô la giao dịch tiền điện tử hàng năm, với 50-90% trong số đó là thanh toán bằng stablecoin chứ không phải đầu cơ. Tỷ lệ lạm phát 178% của Argentina thúc đẩy cơn khát tài khoản bằng đô la; 160 tỷ đô la kiều hối chảy qua khu vực này hàng năm, chỉ để bị rút ra bởi các khoản phí cắt cổ; và 122 triệu người vẫn chưa có tài khoản ngân hàng, mặc dù ai cũng sở hữu điện thoại thông minh.

https://www.moicdigital.com/neobanks-latam-report

I. Ngân hàng số truyền thống

1.1 Ngân hàng số (Neobank) là gì?

Ngân hàng số là các tổ chức tài chính "thuần kỹ thuật số" hoạt động hoàn toàn thông qua ứng dụng di động và trang web, không có chi nhánh vật lý. Các ngân hàng truyền thống chuyển hoạt động ngoại tuyến sang trực tuyến, trong khi ngân hàng số ra đời trên nền tảng đám mây, được thiết kế hoàn toàn cho điện thoại thông minh. Các ngân hàng số thường hợp tác với các ngân hàng được cấp phép để đạt được sự tuân thủ quy định và bảo hiểm tiền gửi, đồng thời mang đến trải nghiệm vượt trội, phí thấp hơn và tốc độ nhanh hơn, cho phép họ tiếp cận trực tiếp khách hàng.

Năm đặc điểm chính xác định ngân hàng số:

Không chi nhánh: Mọi giao dịch đều được thực hiện trên điện thoại di động. Mở tài khoản chỉ mất 5 phút. Không cần đến chi nhánh. Không giờ làm việc. Dịch vụ khách hàng trực tuyến 24/7.

Không cần giấy tờ: Không cần nhiều biểu mẫu và tài liệu công chứng; KYC tự động: Chụp ảnh CMND và quét khuôn mặt, hoàn tất trong 10 phút.

Phí cực thấp: Tài khoản thanh toán miễn phí, không có phí hàng tháng và không yêu cầu số dư tối thiểu.

Ưu tiên thiết bị di động: Ứng dụng không phải là "kênh bổ sung" như các ngân hàng truyền thống, mà là toàn bộ sản phẩm.

Lấy người dùng làm trung tâm: Các ngân hàng truyền thống ưu tiên đáp ứng các quy trình của tổ chức, trong khi các ngân hàng số ưu tiên đáp ứng nhu cầu của người dùng—các danh mục chi tiêu, mục tiêu tiết kiệm, cơ hội đầu tư và phần thưởng hoàn tiền đều là các chức năng tích hợp sẵn, không phải là plugin bổ sung.

Ngân hàng số ≠ “Ngân hàng + Ứng dụng”

Sự khác biệt nằm ở kiến trúc nền tảng. Các ngân hàng truyền thống sử dụng giao diện kỹ thuật số gắn liền với hệ thống cốt lõi được xây dựng trên nền tảng các hệ thống từ nhiều thập kỷ trước; mặt khác, các ngân hàng kỹ thuật số được viết lại ngay từ đầu với cơ sở hạ tầng hiện đại, ưu tiên API, mang lại sản phẩm vượt trội, tốc độ lặp lại tính năng nhanh hơn và chi phí vận hành thấp hơn.

Chính cơ sở hạ tầng này cho phép Nubank phục vụ khách hàng với chi phí trung bình hàng tháng chỉ 1 đô la, trong khi các ngân hàng truyền thống của Brazil có giá 15-20 đô la; cho phép Revolut mở rộng sang các quốc gia mới chỉ trong vài tuần, trong khi các ngân hàng truyền thống phải mất nhiều năm; và cho phép các ngân hàng số có được 80-90% khách hàng mới thông qua truyền miệng, trong khi các ngân hàng truyền thống phải chi hàng trăm đô la để mua một người dùng duy nhất.

1.2 Tình hình hiện tại của thị trường ngân hàng số

Ngân hàng số đang nhanh chóng trở thành lĩnh vực có giá trị nhất trong lĩnh vực công nghệ tài chính (fintech). Trong khi các ngân hàng truyền thống đã mất hàng thập kỷ để xây dựng mạng lưới chi nhánh và hệ thống lỗi thời, các đối thủ cạnh tranh số đã thu hút hàng trăm triệu khách hàng, với vốn hóa thị trường gần bằng các tổ chức đã hoạt động hàng thế kỷ. Hãy để những con số tự nói lên điều đó:

Revolut có 60 triệu khách hàng và giá trị thị trường là 75 tỷ đô la.

Nubank có 122 triệu người dùng và vốn hóa thị trường là 70 tỷ đô la.

Đợt IPO của Chime thu về 11,6 tỷ đô la.

Đây không còn là những "công ty khởi nghiệp" nữa mà là những gã khổng lồ tài chính: với khối lượng giao dịch hàng năm lên đến hàng trăm tỷ và doanh thu lên đến hàng chục tỷ, nhiều công ty đã liên tục có lãi. Dấu ấn toàn cầu của họ như sau:

Một thị trường trẻ, tốc độ phát triển nhanh

Ngành công nghiệp này không hề cổ xưa; toàn bộ ngành chỉ mới hơn mười năm tuổi một chút, nhưng tổng vốn hóa thị trường của nó đã sánh ngang với các công ty đã tồn tại hàng thế kỷ. Mười lăm năm trước, hầu hết các công ty trong ngành thậm chí còn chưa tồn tại: Revolut được thành lập vào năm 2015; N26, Chime và Nubank đều được thành lập vào năm 2013.

Bắt đầu từ năm 2023–2024, một số công ty bắt đầu có lãi, chứng minh rằng mô hình này có thể được mở rộng; tuy nhiên, việc niêm yết công khai diễn ra muộn hơn: Nubank IPO vào tháng 12 năm 2021, SoFi lên sàn cùng năm và Chime không lên sàn cho đến năm 2025—câu chuyện mới chỉ bắt đầu.

Siêu sao Mỹ Latinh

Điểm mấu chốt ở đây là: Nubank, ngân hàng kỹ thuật số có lượng khách hàng toàn cầu lớn nhất, có trụ sở chính tại Mỹ Latinh. Ngân hàng tự hào có 122 triệu người dùng tại Brazil, Mexico và Colombia - nhiều hơn cả Revolut và Chime cộng lại. Chỉ trong hơn một thập kỷ, Nubank đã phát triển từ con số không lên đến 60% dân số trưởng thành của Brazil; doanh thu hàng năm đạt 11,5 tỷ đô la và tỷ suất lợi nhuận trên vốn chủ sở hữu (ROE) đạt 29%, khiến các ngân hàng truyền thống phải ghen tị.

Ngay cả Warren Buffett cũng đã đặt cược: Năm 2021, Berkshire Hathaway đã đầu tư 500 triệu đô la vào vòng trước IPO—nhà đầu tư huyền thoại này hiếm khi động đến công nghệ và công nghệ tài chính, nhưng lần này ông đã có một động thái hiếm hoi.

Hãy tưởng tượng điều này: nếu Mỹ Latinh có thể nuôi dưỡng một ngân hàng kỹ thuật số trị giá 70 tỷ đô la bằng cách sử dụng các tài khoản tiền pháp định trong một thị trường có lạm phát cao và loại trừ tài chính, thì tiềm năng sẽ là gì khi các ngân hàng kỹ thuật số trên chuỗi Web3 mang cơ sở hạ tầng stablecoin, lợi suất DeFi và công nghệ blockchain đến cùng một nhóm người?

Đây chính là khoảng trống chúng ta cần lấp đầy.

1.3 Kinh tế đơn vị và mô hình thu nhập

Để hiểu được tiềm năng của các ngân hàng kỹ thuật số trên chuỗi trong Web3, trước tiên chúng ta phải hiểu cách các ngân hàng kỹ thuật số truyền thống kiếm tiền và tại sao tính kinh tế theo đơn vị của họ vượt xa các ngân hàng đã thành lập.

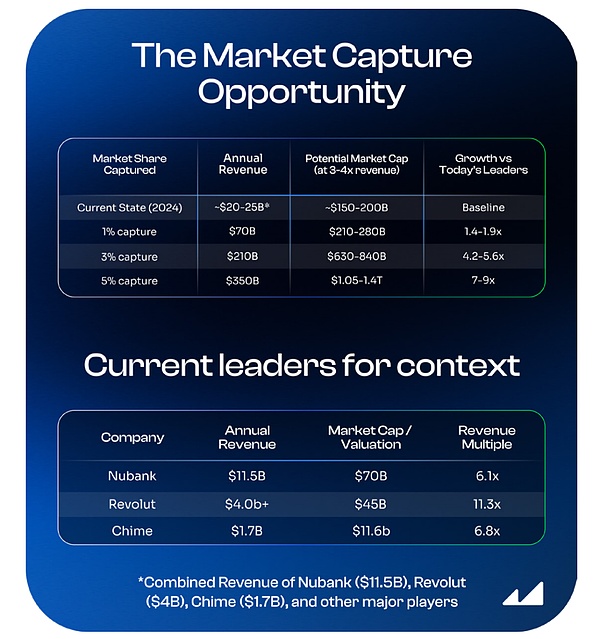

Ngân hàng truyền thống: Doanh thu cơ sở hàng năm là 7 nghìn tỷ đô la

Trước tiên, hãy xem xét quy mô. Theo "Báo cáo Thường niên Ngân hàng Thế giới 2024" của McKinsey, ngành ngân hàng toàn cầu tạo ra doanh thu hàng năm khoảng 7 nghìn tỷ đô la. Ngay cả những ngân hàng số lớn nhất cũng chỉ chiếm chưa đến 1%. Cơ hội không nằm ở việc thay thế các ngân hàng truyền thống chỉ sau một đêm, mà là việc chiếm được dù chỉ 3-5% thị phần trong thập kỷ tới.

Chúng ta hãy làm một phép tính đơn giản:

Nếu các ngân hàng số chiếm 5% doanh thu ngân hàng toàn cầu, con số này sẽ lên tới 350 tỷ đô la mỗi năm.

Dựa trên hệ số định giá hiện tại (hầu hết là gấp 3-4 lần doanh thu, với các công ty tăng trưởng cao như Revolut có mức phí bảo hiểm cao hơn);

Tổng vốn hóa thị trường của ngành sẽ đạt từ 1 đến 1,4 nghìn tỷ đô la;

Con số này sẽ gấp 5–6 lần tổng quy mô của các ngân hàng kỹ thuật số hàng đầu hiện nay và các ngân hàng kỹ thuật số trên chuỗi Web3 dự kiến sẽ chiếm được thị phần đáng kể.

1.4 Bốn nguồn doanh thu cốt lõi cho Ngân hàng số

A. Chia sẻ phí chuyển đổi thẻ tín dụng (Interchange)

Với mỗi giao dịch khách hàng thực hiện, đơn vị chấp nhận thẻ sẽ trả phí giao dịch 1-3%. Tổ chức thẻ (Visa/Mastercard) sẽ lấy một phần hoa hồng, và phần còn lại sẽ được chuyển đến ngân hàng số. Đây là nguồn doanh thu lớn nhất (Chime thu được khoảng 70-90% doanh thu từ hoạt động này) .

B. Sản phẩm tín dụng

Thẻ tín dụng, khoản vay cá nhân và BNPL tạo ra thu nhập lãi suất. Các ngân hàng truyền thống có 50-60% doanh thu từ hoạt động cho vay; các ngân hàng số trước tiên thu hút tiền gửi và phát hành thẻ, sau đó mới tham gia thị trường cho vay sau khi đã xây dựng được niềm tin và dữ liệu.

Số dư cho vay của Nubank trong quý 3 năm 2024 là khoảng 21 tỷ đô la Mỹ, với ROE cao tới 30%, vượt xa mức trung bình 15-18% của các ngân hàng truyền thống, do nhắm mục tiêu vào các nhóm dân số chưa được phục vụ đầy đủ và kiểm soát rủi ro chặt chẽ.

C. Đăng ký cao cấp

Với mức phí hàng tháng từ 10 đến 45 đô la, người dùng có thể mở khóa các lợi ích như quyền sử dụng phòng chờ sân bay, tỷ giá hối đoái tốt hơn và giao dịch được mã hóa. Revolut Premium và Nubank Ultravioleta, cùng nhiều công ty khác, dựa vào điều này để tạo ra doanh thu định kỳ có biên lợi nhuận cao và có thể dự đoán được.

D. Chênh lệch giá Forex và tiền điện tử

Giao dịch tiền tệ và tiền điện tử có thể bị ảnh hưởng bởi chênh lệch giá. Revolut hỗ trợ hơn 80 loại tiền điện tử, và doanh thu từ tài sản/tiền điện tử của công ty đã tăng trưởng mạnh mẽ trong năm 2024; tại Mỹ Latinh, khách hàng tiếp tục đổi các loại tiền tệ địa phương biến động lấy USD hoặc stablecoin, với mức lợi nhuận chênh lệch giá đặc biệt hấp dẫn.

Các ngân hàng kỹ thuật số truyền thống đã chứng minh bằng nền kinh tế đơn vị vượt trội rằng một mô hình ngân hàng hoàn toàn kỹ thuật số có thể mở rộng quy mô lên hàng trăm triệu người dùng và tạo ra hàng tỷ đô la doanh thu.

Vậy điều gì sẽ xảy ra nếu "bản địa bí ẩn" được ghi vào gen của chúng ta ngay từ ngày đầu tiên?

II. Kỷ nguyên của Ngân hàng số Web3 On-Chain đã đến

Ngân hàng số là đích đến cuối cùng cho tiền điện tử. Tầm nhìn này có thể đưa thế giới on-chain đến với đại chúng. Mọi token hóa tài sản thực tế (RWA), mọi token, mọi sản phẩm tài chính phi tập trung (DeFi), mọi kho đầu tư, mọi chuỗi công khai Lớp 1 hoặc Lớp 2 — mọi thứ on-chain đều cần một kênh phân phối. Một làn sóng ngân hàng số mới đang kết nối tất cả những điểm này.

Ngân hàng số đã phá vỡ các ngân hàng truyền thống bằng "số hóa"; Ngân hàng số trên chuỗi Web3 sẽ một lần nữa phá vỡ các ngân hàng số bằng blockchain và stablecoin.

Việc này không đơn giản như việc thêm nhãn "giao dịch tiền điện tử" vào ứng dụng ngân hàng hiện có. Ngân hàng số trên chuỗi Web3 là một bản tái cấu trúc hoàn chỉnh dựa trên kiến trúc blockchain gốc.

2.1 Điều gì tạo nên sự khác biệt của Ngân hàng số Web3 On-Chain? — UR: Một ví dụ thực tế

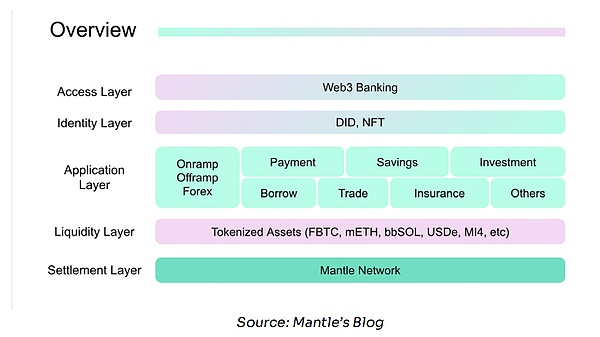

Được hỗ trợ bởi nguồn quỹ hàng tỷ đô la của Mantle, UR, ra mắt vào tháng 6 năm 2025, là một ngân hàng kỹ thuật số trên chuỗi Web3. Người dùng có thể mở tài khoản IBAN Thụy Sĩ, hỗ trợ USD, CHF, EUR, CNY, JPY, SGD và HKD, với tỷ lệ dự trữ tiền gửi 1:1 và chi tiêu toàn cầu thông qua thẻ ghi nợ Mastercard. Tất cả các tài khoản đều được cung cấp bởi các tổ chức tài chính Thụy Sĩ được cấp phép, nhưng hệ thống cốt lõi tích hợp tiền gửi được mã hóa và danh tính NFT.

Chìa khóa nằm ở cơ sở hạ tầng cơ bản: UR được tích hợp sâu với Mantle Network (Ethereum L2) và các sản phẩm gốc của nó—mETH (token thanh khoản staking) và MI4 (quỹ thị trường tiền tệ mã hóa). Do đó, UR có thể cung cấp các dịch vụ ngân hàng truyền thống (IBAN, thẻ ghi nợ, tiền tệ fiat) đồng thời cho phép người dùng kiếm phần thưởng trên chuỗi và các cơ hội DeFi.

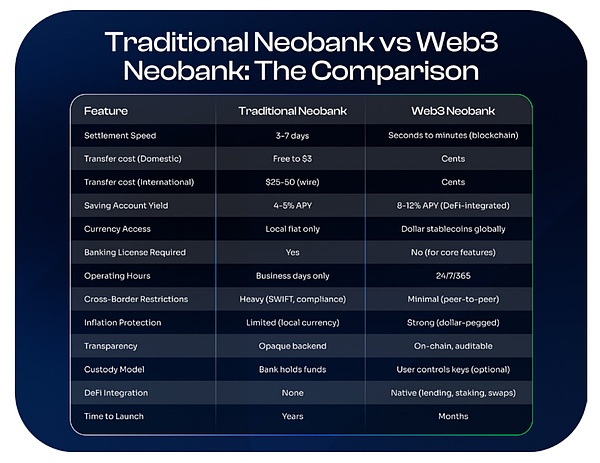

Đây là sự khác biệt cốt lõi: các ngân hàng kỹ thuật số truyền thống chỉ có kiến trúc ngân hàng một lớp; các ngân hàng kỹ thuật số trên chuỗi Web3 chia nhỏ các lớp, với lớp thanh toán được kết nối với các blockchain toàn cầu, lớp thanh khoản kết nối với các nhóm quỹ được mã hóa và giao thức DeFi, còn lớp trải nghiệm vẫn giữ nguyên giao diện ngân hàng quen thuộc.

Người dùng không cần phải hiểu Mantle hay mETH; họ chỉ cần nhìn thấy: "Lợi nhuận hàng năm từ tiền gửi USD XYZ%", "Chuyển đổi Euro sang USD trong vài giây". Cơ sở hạ tầng blockchain tồn tại một cách vô hình, nhưng lại hỗ trợ một nền kinh tế vượt trội.

Thẻ ngân hàng là kênh phân phối; tài khoản là cơ sở hạ tầng. Chúng tôi tin rằng các ngân hàng số thành công nên "ưu tiên tài khoản": tạo ra các tài khoản đa tiền tệ được đăng ký và quản lý, kết nối với hệ thống tài chính truyền thống, cho phép sử dụng USD trên chuỗi để trả lương, thanh toán hóa đơn và xây dựng lịch sử tín dụng theo thời gian. Chúng tôi tin chắc rằng đây là con đường dẫn đến việc xây dựng các ngân hàng số thành công, xóa nhòa ranh giới giữa tiền pháp định và tiền điện tử.

— Neo Liat BengUR, Giám đốc điều hành

Bây giờ, chúng ta hãy phân tích bốn điểm khác biệt cốt lõi khiến kiến trúc này trở nên mạnh mẽ như vậy:

A. Cơ sở hạ tầng tài chính Blockchain

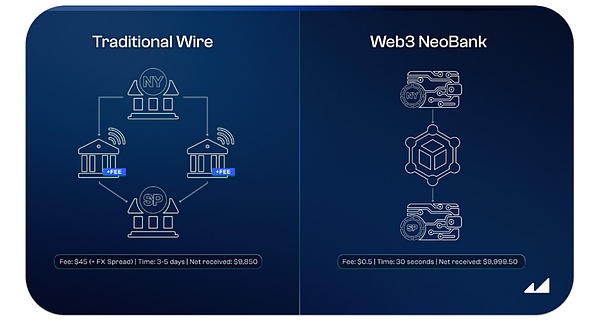

Các ngân hàng số truyền thống vẫn đang hoạt động theo mô hình tài chính cũ. Khi chuyển tiền bằng Revolut hoặc Nubank, tiền phải đi qua các hệ thống như ACH (Mỹ) và SEPA (Châu Âu), và việc thanh toán mất 3-7 ngày làm việc; chuyển khoản ngân hàng chậm hơn một chút, nhưng mỗi giao dịch tốn 25-50 đô la; chuyển khoản xuyên biên giới SWIFT thậm chí còn tốn kém hơn, bắt đầu từ 5 ngày, với các ngân hàng trung gian lấy phí ở mỗi cấp.

Các ngân hàng kỹ thuật số trên chuỗi Web3 xử lý giao dịch trực tiếp bằng blockchain. Việc gửi USDC đến nửa kia thế giới chỉ mất vài giây đến vài phút, với mức phí dưới 1 đô la (thậm chí dưới 0,10 đô la đối với các chuỗi hiệu suất cao như Solana và Plasma). Không có cuối tuần, không có ngày lễ, không có trung gian và không có sự chậm trễ.

Ví dụ thực tế: Chuyển 10.000 USD từ New York đến São Paulo

Chuyển khoản truyền thống: Phí 45 đô la Mỹ, thời gian nhận tiền 3-5 ngày, ngân hàng trung gian + chênh lệch tỷ giá hối đoái, số tiền thực tế nhận được là 9.850 đô la Mỹ.

Ngân hàng kỹ thuật số Web3 On-Chain (USDC): Phí giao dịch là 0,50 đô la, tiền đến trong 30 giây, số tiền thực tế nhận được là 9.999,50 đô la.

Đây không chỉ là lý thuyết; hàng triệu người dùng đã sử dụng stablecoin để chuyển tiền xuyên biên giới vì nó rẻ và nhanh chóng.

B. Tài khoản Stablecoin

Các ngân hàng kỹ thuật số truyền thống chỉ cung cấp tài khoản bằng nội tệ (real Brazil, peso Mexico, peso Argentina). Nếu bạn muốn sở hữu tài sản bằng đô la, bạn cần phải mở tài khoản ngân hàng Mỹ, nếu không sẽ bị lừa bởi chênh lệch tỷ giá hối đoái cao tại các ngân hàng địa phương.

Ngân hàng kỹ thuật số trên chuỗi của Web3 cung cấp trực tiếp các tài khoản stablecoin (USDC, USDT), cho phép bất kỳ ai, ở bất kỳ đâu, sở hữu tài sản bằng USD chỉ với một cú nhấp chuột. Không yêu cầu ngân hàng Hoa Kỳ, cư trú tại địa phương hoặc lịch sử tín dụng; chỉ cần tải ứng dụng để gửi USD vào blockchain.

Ở Mỹ Latinh, đây là vấn đề sống còn: khi đồng nội tệ mất giá hơn 50% mỗi năm (Argentina, Venezuela), việc nắm giữ đô la Mỹ không phải là đầu cơ mà là "sinh tồn".

C. Tích hợp DeFi

Các ngân hàng kỹ thuật số truyền thống cung cấp lãi suất tài khoản tiết kiệm gắn liền với chính sách của ngân hàng trung ương. Tại Hoa Kỳ, lãi suất hàng năm (APY) cho các tài khoản tiết kiệm lãi suất cao là 4–5%, tương đương với lãi suất của Cục Dự trữ Liên bang; tại Brazil, Nubank cung cấp lãi suất gần bằng 100% lãi suất tiền gửi liên ngân hàng Brazil (CDI), với APY danh nghĩa hiện tại là 10–11%.

Tuy nhiên, người dùng Brazil đang đối mặt với một cái bẫy: với tỷ lệ lạm phát 4-6%, đồng real tiếp tục chịu ảnh hưởng từ biến động chính trị và tỷ giá hối đoái (mất giá hơn 15% so với đô la Mỹ vào năm 2024). Lợi nhuận tưởng chừng 10% của đồng real thực chất có thể âm khi quy đổi sang đô la Mỹ—lãi suất thì có, nhưng sức mua thì mất.

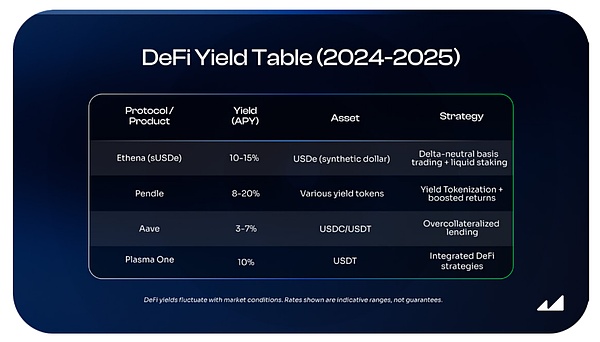

Ngân hàng kỹ thuật số trên chuỗi Web3 tích hợp trực tiếp các giao thức DeFi, cho phép người dùng kiếm lãi từ các stablecoin USD, đồng thời phòng ngừa lạm phát và mất giá. Các nguồn thu nhập bao gồm:

Cho vay thế chấp quá mức: Cho vay USDC/USDT cho người vay có tỷ lệ thế chấp ≥150%.

Tạo lập thị trường thanh khoản: Cung cấp thanh khoản cho các cặp giao dịch stablecoin trên DEX

Kho lưu trữ trên chuỗi: Các nhà quản lý tài sản chuyên nghiệp áp dụng các chiến lược như Delta-Neutral trên chuỗi.

Phần thưởng đặt cược: Kiếm phần thưởng xác thực bằng cách nắm giữ mã thông báo thanh khoản đã đặt cược.

Mã hóa thu nhập: Các nền tảng như Pendle cho phép chia thu nhập trong tương lai thành mã thông báo để giao dịch và sử dụng làm đòn bẩy.

So sánh: Chase cung cấp APY 0,01% cho khoản tiết kiệm thông thường, trong khi Nubank cung cấp APY 10%, nhưng đồng tiền của ngân hàng này mất giá 15%. Đối với người dùng Brazil, việc kiếm được APY 12% với đồng tiền ổn định USD thông qua Ethena vượt trội hơn nhiều so với việc kiếm được 10% với đồng Real, mặc dù đồng tiền này mất giá hàng năm.

Mặc dù lợi nhuận này đi kèm với rủi ro hợp đồng thông minh và không được FDIC bảo hiểm; các giao thức DeFi dễ bị tấn công; chiến lược trung hòa delta của Ethena phụ thuộc vào hoạt động bình thường của thị trường phái sinh; và lợi nhuận cao của Pendle đòi hỏi sự hiểu biết sâu sắc về thị trường trái phiếu, nhưng bối cảnh sẽ quyết định lựa chọn. Tại các quốc gia sau:

Lạm phát ba chữ số (Argentina: 178%)

Kiểm soát ngoại hối chặt chẽ (Venezuela)

Sự hỗn loạn của hệ thống ngân hàng (Liban, Thổ Nhĩ Kỳ, Nigeria)

Bất ổn chính trị gây ra tình trạng tháo chạy vốn

Rủi ro DeFi thường được coi là "an toàn" hơn so với rủi ro của các ngân hàng địa phương. Những người đã từng trải qua tình trạng tài khoản bị chính phủ đóng băng (Argentina năm 2001, Brazil năm 1990) hoặc đồng nội tệ mất giá 90% chỉ sau một đêm có thể thấy "rủi ro hợp đồng thông minh" tương đối dễ kiểm soát.

Đối với hàng trăm triệu người trên toàn thế giới, đây là sự lựa chọn không cần phải do dự.

D. Không cần giấy phép

Các ngân hàng kỹ thuật số truyền thống trước tiên phải có giấy phép ngân hàng, vượt qua sự chấp thuận của cơ quan quản lý, hợp tác với các ngân hàng được cấp phép để cung cấp bảo hiểm FDIC, ký kết các thỏa thuận phát hành thẻ với Visa/Mastercard và tuân thủ hàng chục quy định tài chính địa phương—thậm chí trước khi thực hiện giao dịch đầu tiên, họ đã mất nhiều năm và tiêu tốn hàng triệu đô la vào các vấn đề pháp lý và tuân thủ.

Các sản phẩm cốt lõi của ngân hàng kỹ thuật số trên chuỗi Web3 (tài khoản stablecoin, lợi suất DeFi, chuyển khoản ngang hàng) có thể được ra mắt trực tiếp mà không cần xin phép:

Cho phép người dùng nắm giữ USDC

Kiếm doanh thu bằng cách tích hợp với Aave

Chuyển khoản trên chuỗi

Không có sản phẩm nào trong số này yêu cầu giấy phép ngân hàng. Việc phát triển và triển khai có thể hoàn tất trong vài tuần đến vài tháng. Mặc dù các ngân hàng kỹ thuật số trên chuỗi Web3 vẫn yêu cầu giấy phép và đối tác để thực hiện các chức năng sau: thẻ ghi nợ/thẻ tín dụng (phát hành thẻ Visa/Mastercard); nạp và rút tiền pháp định; tuân thủ KYC/AML (yêu cầu nhà cung cấp được cấp phép), sản phẩm cốt lõi của stablecoin + DeFi có thể được ra mắt ngay lập tức, với các kênh thẻ và tiền pháp định sẽ được bổ sung sau. Rào cản gia nhập đã được giảm đáng kể và chu kỳ niêm yết đã được rút ngắn đáng kể.

Đây là lý do tại sao các ngân hàng kỹ thuật số trên chuỗi Web3 chứng kiến sự gia tăng đột biến về số lượng ra mắt vào năm 2025:

Cơ sở hạ tầng đã hoàn thiện → Nhu cầu đã được xác nhận → Khung pháp lý đã được thiết lập (Đạo luật GENIUS)

Những người xây dựng bây giờ có thể tiến hành với tốc độ tối đa.

2.2 Tại sao "Bây giờ" là chìa khóa

A. Sự thay đổi của thị trường tiền điện tử

Trong vài năm trở lại đây, cộng đồng tiền điện tử luôn nói về việc "sử dụng blockchain để phục vụ những người không có tài khoản ngân hàng", nhưng đó chỉ là một viễn cảnh đẹp đẽ - ví khó sử dụng, phí gas tăng vọt, các cơ quan quản lý không thân thiện và trải nghiệm của người dùng thì tệ, vì vậy viễn cảnh đó sẽ không được triển khai.

Vào năm 2025, tình hình sẽ hoàn toàn thay đổi:

Stablecoin đã trưởng thành: vốn hóa thị trường vượt quá 200 tỷ đô la, tính ổn định đã được chứng minh và khuôn khổ pháp lý đã được thiết lập.

Mạng nhanh và rẻ: Solana, Base, Plasma, Mantle cung cấp hàng nghìn TPS với mức phí dưới 1 xu.

Một thay đổi mang tính cách mạng về trải nghiệm: Trừu tượng hóa tài khoản, phục hồi xã hội, ví nhúng—sử dụng ví tiền điện tử cũng đơn giản như sử dụng Venmo.

Quy định rõ ràng: Đạo luật GENIUS của Hoa Kỳ và MiCA của EU đã được ban hành.

Cơ sở hạ tầng cắm và chạy: API Circle/Tether, lưu trữ Fireblocks, mở tài khoản Plaid – không cần phải phát minh lại bánh xe.

Các mảnh ghép đã vào đúng vị trí và thị trường thực sự đã sẵn sàng.

B. Quy định: Cơ hội đang ở ngay bây giờ.

Trong nhiều năm, rào cản lớn nhất đối với ngân hàng số trên chuỗi trong Web3 không phải là công nghệ, mà là quy định. Stablecoin từ lâu đã tồn tại trong một "vùng xám", với việc các ngân hàng từ chối hợp tác, các nhà đầu tư mạo hiểm áp dụng phương pháp chờ đợi và quan sát, và các doanh nhân buộc phải làm việc ở nước ngoài.

Vào ngày 18 tháng 7 năm 2025, mọi thứ đã thay đổi. Tổng thống Hoa Kỳ Trump đã ký Đạo luật Hướng dẫn và Thiết lập Đổi mới Quốc gia cho Đồng tiền ổn định Hoa Kỳ (GENIUS), đánh dấu lần đầu tiên Hoa Kỳ thiết lập khuôn khổ quản lý toàn diện cấp liên bang cho đồng tiền ổn định.

"Rủi ro hiện hữu" lớn nhất đối với các quỹ của tổ chức đã được loại bỏ—các ngân hàng có thể tự tin hợp tác với stablecoin và các ngân hàng kỹ thuật số có thể mạnh dạn tích hợp USDC/USDT.

Cổng đã được mở. Nhóm người chơi tuân thủ đầu tiên bao gồm: Circle (USDC), Tether (USDT), PayPal (PYUSD) và Paxos (USDP).

Hoa Kỳ không phải là trường hợp cá biệt. Quy định Thị trường Tài sản Tiền điện tử (MiCA) của Liên minh Châu Âu, có hiệu lực từ năm 2024, cũng đưa ra hướng dẫn rõ ràng, cho phép EURC, EURT và các loại tiền điện tử khác tuân thủ MiCA được lưu hành tự do tại 27 quốc gia thành viên.

Kết quả là, hai nền kinh tế lớn nhất thế giới đã đạt được sự đồng thuận về quy định đối với stablecoin.

C. Vốn hóa thị trường Stablecoin bùng nổ

Sự rõ ràng về quy định trực tiếp thúc đẩy thị trường: vốn hóa thị trường stablecoin toàn cầu đạt 150 tỷ đô la vào năm 2024 và dự kiến sẽ vượt quá 250 tỷ đô la vào năm 2025.

Theo dữ liệu điều chỉnh của Visa, khối lượng giao dịch stablecoin hàng năm đã vượt quá 5 nghìn tỷ đô la vào năm 2024, gần đạt 14 nghìn tỷ đô la của Visa. Mọi người đang sử dụng nó trong các hoạt động kinh tế thực tế: kiều hối; tiết kiệm; thanh toán hàng ngày; và thương mại xuyên biên giới.

Đây không còn chỉ là "cơn sốt tiền điện tử" nữa, mà là một lớp thanh toán mới cho thương mại toàn cầu. Đây thực sự là một "ứng dụng thực tế".

Cửa sổ đã được mở.

2025–2026 là thời kỳ vàng để gia nhập thị trường ngân hàng số trên chuỗi Web3:

Quy định rõ ràng

Stablecoin có giá trị 250 tỷ đô la và tiếp tục tăng trưởng.

Cơ sở hạ tầng hoàn thiện

Dòng vốn của tổ chức

Nhu cầu của người dùng đã được xác thực.

Những người dùng sớm hành động ngay bây giờ có thể giành được lợi thế tiên phong trước khi các ngân hàng kỹ thuật số truyền thống hoàn tất việc tích hợp mã hóa và các công ty công nghệ lớn gia nhập thị trường. Tiếng súng khai cuộc đã nổ - Mỹ Latinh là một mỏ vàng.

2.3 Những câu chuyện mới được khơi dậy bởi Plasma

Khái niệm ngân hàng số không phải là mới, và các dự án đã xuất hiện trong nhiều năm, nhưng vẫn còn khá thờ ơ. Phải đến năm 2025, sau một loạt thắng lợi về mặt pháp lý, một sự kiện mang tính bước ngoặt mới thực sự khuấy động thị trường - vào ngày 25 tháng 9, blockchain Plasma và sản phẩm ngân hàng số chủ lực Plasma One đã chính thức ra mắt.

Đây được coi là "khoảnh khắc iPhone" cho ngân hàng kỹ thuật số trên chuỗi trong Web3: sự hội tụ của cơ sở hạ tầng, quy định, vốn và trải nghiệm người dùng cuối cùng đã biến tầm nhìn về khả năng mở rộng thành hiện thực.

Con đường tài trợ: Từ hạt giống đến 396 triệu đô la

Vòng hạt giống trị giá 3,5 triệu đô la (2024): Do Bitfinex dẫn đầu, nhằm xây dựng cơ sở hạ tầng USDT trên Bitcoin và mở rộng phạm vi tiếp cận của stablecoin.

Vòng tài trợ Series A trị giá 20 triệu đô la (tháng 2 năm 2025): Dẫn đầu bởi Framework Ventures để ra mắt blockchain độc quyền của Plasma.

Đợt chào bán token công khai đã huy động được 373 triệu đô la (gấp 7 lần số lượng đăng ký): Thị trường đã bỏ phiếu bằng nguồn vốn của mình, mua vào các token trên chuỗi.

Plasma được hỗ trợ chiến lược bởi Tether, đồng thời cũng là nhà cung cấp thanh khoản cốt lõi. Việc chuyển USDT trên chuỗi hoàn toàn miễn phí, được hỗ trợ trực tiếp bởi mạng lưới Plasma. Đồng stablecoin được sử dụng rộng rãi nhất thế giới (với vốn hóa thị trường vượt quá 180 tỷ đô la) có thể lưu hành trên chuỗi mà không mất phí—đây chính là thế hệ cơ sở hạ tầng ngân hàng tiếp theo. Khi đơn vị phát hành stablecoin lớn nhất thế giới đích thân hỗ trợ cơ sở hạ tầng ngân hàng kỹ thuật số trên chuỗi Web3, đây không còn là một thử nghiệm nữa mà là một tuyên bố chính thức về tương lai.

Tác động đối với Mỹ Latinh là rất lớn. Stablecoin đã trở thành xu hướng chủ đạo của giao dịch tiền điện tử trong khu vực (chiếm 50-90% khối lượng giao dịch tại các thị trường lớn). Ngày nay, các giao dịch này không chỉ thanh toán tức thì và không mất phí mà còn mang lại lợi nhuận đáng kể.

Dự án đã đi vào hoạt động vào ngày 25 tháng 9 năm 2025 và dữ liệu đã chứng minh điều đó:

Ngày 1:

2 tỷ đô la thanh khoản USDT được bơm vào cùng một lúc

Tiền gửi Stablecoin mang lại lợi nhuận hàng năm hơn 10% (Plasma One)

Chuyển khoản USDT không mất phí.

Những người dùng sớm sẽ được hoàn tiền 4% khi chi tiêu bằng thẻ ghi nợ.

20 ngày sau (ngày 15 tháng 10)

Tổng giá trị bị khóa (TVL) vượt quá 5 tỷ đô la, gấp 2,5 lần so với ngày đầu tiên.

Các giao thức DeFi hàng đầu như Aave, Pendle, Balancer, Fluid, Veda, Neutrl và Euler đều đã được triển khai.

Đây là sự phù hợp giữa sản phẩm và thị trường theo thời gian thực.

A. Câu chuyện lan truyền như cháy rừng

Sự ra mắt của Plasma không chỉ khơi dậy cơn sốt riêng mà còn đưa toàn bộ lĩnh vực "ngân hàng số trên chuỗi Web3" vào tầm ngắm. Các dự án đã âm thầm phát triển trong nhiều tháng, thậm chí nhiều năm, bỗng nhiên được mệnh danh là "Plasma tiếp theo", trở thành mục tiêu nóng nhất trên thị trường tiền điện tử. Các thông báo liên tiếp được đưa ra:

RedotPay: Plasma đã công bố khoản tài trợ Series A trị giá 47 triệu đô la một ngày sau khi ra mắt, nâng định giá lên hơn 1 tỷ đô la. Coinbase Ventures, Galaxy Digital và Vertex Ventures đã cùng đầu tư, tạo nên một thời điểm chính xác.

Tria: Hoàn thành vòng gọi vốn hạt giống và chiến lược trị giá 12 triệu đô la vào tháng 10.

Các KOL trên Twitter, các nhà phân tích VC và các kênh truyền thông công nghệ tài chính đã bắt đầu xuất bản các bài viết về chủ đề "Ngân hàng kỹ thuật số trên chuỗi Web3" gần như cùng lúc. Lĩnh vực từng là một thị trường ngách đã ngay lập tức trở thành chủ đề nóng nhất trong Quý 4 năm 2025.

B. Khoảng cách định giá

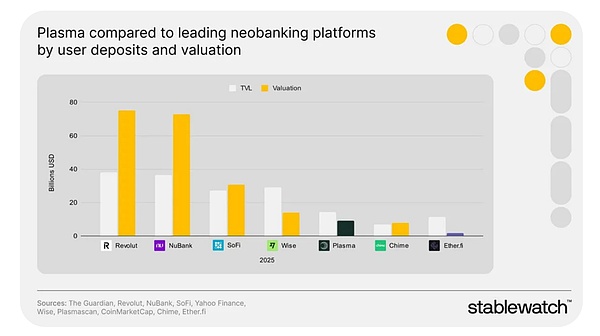

Bất chấp sự cường điệu hiện tại, định giá của các ngân hàng kỹ thuật số trên chuỗi Web3 vẫn thấp hơn đáng kể so với các ngân hàng truyền thống. Một báo cáo gần đây của Stablewatch so sánh Plasma, EtherFi và các ngân hàng kỹ thuật số truyền thống theo TVL và vốn hóa thị trường:

Ngân hàng kỹ thuật số truyền thống

Nubank: Được định giá 70 tỷ đô la, với 122 triệu người dùng.

Revolut: Được định giá 75 tỷ đô la, với 60 triệu người dùng.

SoFi: Định giá 31,4 tỷ đô la, 18 triệu người dùng

Ngân hàng số trên chuỗi Web3

Plasma: Định giá khoảng 3-4 tỷ đô la (Token Plasma XPL đại diện cho cả chuỗi công khai L1 và ngân hàng kỹ thuật số Plasma One; định giá bao gồm phí bảo hiểm cơ sở hạ tầng).

EtherFi: Định giá khoảng 600 triệu đô la – 1 tỷ đô la

Nếu các ngân hàng kỹ thuật số trên chuỗi Web3 có thể chiếm được 5-10% thị phần từ các đối thủ Web2, thì tiềm năng tăng trưởng sẽ gấp 10-30 lần dựa trên định giá hiện tại.

C. Hệ sinh thái mở: Mọi người đều có vị trí

Tổng giám đốc điều hành của Plasma, Lucid, gần đây đã tuyên bố về tầm nhìn mạng lưới rằng mặc dù Plasma đã tạo ra Plasma One, nhưng công ty vẫn hoan nghênh nhiều dự án khác tham gia thị trường và thống trị lãnh thổ của mình—"Con đường này đủ rộng để đón nhận nhiều người chiến thắng." Câu chuyện về ngân hàng kỹ thuật số vượt xa Plasma.

Trong khi Plasma One là ngân hàng kỹ thuật số chủ lực của chúng tôi, Plasma đang tích cực tuyển dụng thêm nhiều nhóm để xây dựng ngân hàng kỹ thuật số trên nền tảng này.

“Chúng tôi không coi các ngân hàng kỹ thuật số khác là đối thủ cạnh tranh. Thế giới quá rộng lớn và đa dạng để một sản phẩm đơn lẻ có thể chiếm lĩnh toàn bộ thị trường. Hãy nhìn cách Revolut, Monzo và Starling đã xây dựng được một lượng người dùng khổng lồ tại Anh, và cách Nubank, Tonik và Kuda phát triển mạnh mẽ ở các khu vực tương ứng của họ với những mô hình rất khác nhau. Khả năng tiếp cận dịch vụ tài chính là một vấn đề toàn cầu mà không một ứng dụng nào có thể giải quyết được.”

Mục tiêu của chúng tôi là chuyển đổi hệ thống tài chính toàn cầu từ mô hình truyền thống sang mô hình chất lượng cao hơn. Điều này không chỉ có nghĩa là tự mình xây dựng một sản phẩm độc đáo và mạnh mẽ, mà còn trao quyền cho những người khác mở rộng theo chiều ngang trên các khu vực và trường hợp sử dụng khác nhau. Người làm việc tự do ở Kenya, doanh nghiệp nhỏ ở Thổ Nhĩ Kỳ và người dùng bán lẻ ở Indonesia có nhu cầu về các chức năng rất khác nhau.

Plasma cung cấp cho các nhà phát triển cơ sở hạ tầng thanh toán hàng đầu, thanh khoản dồi dào, quyền truy cập tài nguyên người dùng và một hệ thống không cần cấp phép - nơi người dùng có thể tự do chuyển đổi giữa các ngân hàng kỹ thuật số khác nhau được xây dựng trên Plasma (bao gồm cả Plasma One). Chúng tôi cũng cung cấp hỗ trợ tài chính, vận hành và tài trợ để giúp các ngân hàng kỹ thuật số này phát triển nhanh hơn.

Nhìn lại Web2, chúng ta thấy Nubank đã chinh phục Mỹ Latinh, Revolut đã càn quét khắp châu Âu, và Chime thống trị Hoa Kỳ. Sự khác biệt về khu vực, thói quen người dùng và môi trường pháp lý cuối cùng đã dẫn đến một tình huống đôi bên cùng có lợi. Các ngân hàng kỹ thuật số trên chuỗi Web3 có thể sẽ lặp lại con đường này: nhiều đối thủ cạnh tranh để giành quyền thống trị, mỗi bên chiếm một thị trường dọc hoặc lãnh thổ địa lý cụ thể.

2.4 Hệ sinh thái ngân hàng số trên chuỗi Web3 đang bùng nổ

Theo triết lý mở của Lucid, chúng tôi đã biên soạn danh sách các đơn vị chủ chốt trong lĩnh vực ngân hàng số trên chuỗi Web3. Toàn bộ chuỗi bao gồm hơn 70 dự án. Do sự chồng chéo về chức năng, phương pháp tiếp cận "phổ" được sử dụng thay vì phân loại cứng nhắc (biểu đồ chỉ liệt kê 34 dự án để dễ đọc; lĩnh vực bán lẻ/thẻ là lĩnh vực đông đúc nhất).

Góc phần tư quang phổ:

Bán lẻ (Phần 1): Hướng đến công chúng nói chung, không phải các tổ chức

Tổ chức (bên dưới): Giải pháp Ngân hàng số B2B

Thanh toán và chi tiêu (trái): Tập trung vào các chi phí hàng ngày, chẳng hạn như thẻ được mã hóa hoặc cơ sở hạ tầng thanh toán.

Tiết kiệm/Đầu tư (phải): Tập trung vào tăng giá vốn và lợi suất DeFi

Bây giờ, chúng ta hãy cùng xem xét kỹ hơn bốn dự án tiêu biểu và xem chúng nổi bật như thế nào trong lĩnh vực này: EtherFi, Plasma, UR và Neobankless, dự án xứng đáng được nhắc đến đặc biệt—phiên bản alpha của dự án này đã thu hút hơn 5.000 người dùng tại Brazil.

A. Huyết tương

Với những lợi thế về cơ sở hạ tầng và sự hỗ trợ hàng đầu, quan trọng nhất là mối quan hệ chặt chẽ với Tether, Plasma One tự hào có tính thanh khoản sâu, hệ sinh thái hoàn chỉnh xung quanh toàn bộ chuỗi và lợi suất cao, khiến nó trở thành đồng tiền điện tử hàng đầu trong số các "stablecoin gốc". Phí giao dịch bằng 0 đối với USDT và thanh khoản 2 tỷ đô la vào ngày đầu tiên cho thấy rõ lợi thế cạnh tranh của nó.

B. EtherFi

Trải nghiệm DeFi thuần túy đỉnh cao. Vào thời điểm đỉnh cao của câu chuyện "resting", đội ngũ đã nhanh chóng thu hút vốn thông qua việc resting thanh khoản, khiến TVL tăng vọt. Sau đó, họ mở rộng hoạt động kinh doanh sang ngân hàng số trong khi vẫn giữ vững bản sắc DeFi. Hướng đến cả khách hàng cá nhân và tổ chức, họ mang lại lợi nhuận cao nhất thị trường (11-15% APY bao gồm cả ưu đãi token), khiến họ trở nên cực kỳ hấp dẫn đối với người dùng tiền điện tử thuần túy.

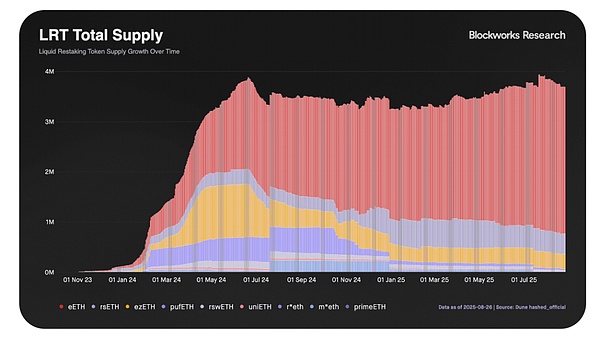

Nếu bạn mới tham gia DeFi, bạn có thể nghĩ rằng EtherFi được sinh ra để trở thành một ngân hàng kỹ thuật số trên chuỗi quy mô lớn cho Web3. Nhưng không phải vậy—nó bắt đầu như một giao thức "khôi phục thanh khoản" và hoàn toàn thống trị lĩnh vực này vào năm 2023–2024.

Khi cơn sốt restaking lắng xuống, EtherFi vẫn là giao thức LRT lớn duy nhất giữ lại lượng TVL đáng kể. Biểu đồ của Blockworks Research minh họa rõ điều này:

Tại sao EtherFi vẫn đứng vững trong khi các nền tảng khác sụp đổ? EtherFi tận dụng thế mạnh của mình: chuyển giao liền mạch hàng tỷ TVL và cơ sở hạ tầng tích lũy trong thời kỳ khôi phục sang lĩnh vực ngân hàng kỹ thuật số trên chuỗi Web3, tạo ra một hào nước mà những người mới tham gia không thể sao chép. Điểm khác biệt chính: giữ chân người dùng bằng "giá trị thực".

Thanh khoản sâu. Là LRT lớn nhất, eETH có tính thanh khoản thực tế trên nhiều giao thức DeFi khác nhau—nó có thể giao dịch được, có thể được sử dụng làm tài sản thế chấp và có thể tích lũy lợi nhuận. Các giao thức nhỏ hơn không thể làm được điều này.

Nhanh chóng mang lại giá trị mới. Thay vì ngồi yên và thu phí quản lý eETH, EtherFi liên tục ra mắt sản phẩm mới, mang đến cho người dùng "lý do để gắn bó".

Bộ sản phẩm ba thành phần của EtherFi tạo ra một vòng khép kín để kiếm lãi từ tiêu dùng. Bạn gửi các tài sản đủ điều kiện như eETH vào một két thế chấp và sử dụng thẻ EtherFi của mình cho các chi tiêu hàng ngày (hóa đơn, hàng tạp hóa, đăng ký, v.v.). Tài sản thế chấp của bạn tiếp tục sinh lời; bạn có thể chi tiêu mà không cần bán token, hưởng lợi từ việc tăng giá và nhận được tới 3% tiền hoàn lại khi mua hàng. Bạn cũng có thể trả nợ trực tiếp bằng stablecoin hoặc các tài sản tiền điện tử khác.

① Stake. Nạp ETH, BTC hoặc USD để kiếm lợi nhuận. Chỉ riêng eETH đã khóa hơn 6 tỷ đô la, đây chính là nền tảng của doanh nghiệp này.

② Thanh khoản. Kho chiến lược tự động, phân phối ETH, BTC và USD cho nhiều giao thức để kiếm được lợi nhuận cao hơn, giúp tăng đáng kể độ bám dính của TVL.

③ Cash – Đưa EtherFi vào lĩnh vực "ngân hàng số". Một loại thẻ tín dụng gốc DeFi, không lưu ký:

Chỉ sau vài tháng ra mắt, dữ liệu đã rất ấn tượng: tổng chi tiêu hơn 77 triệu đô la Mỹ; tiền hoàn lại hơn 3,6 triệu đô la Mỹ; số lượng giao dịch hơn 930.000; và số lượng thẻ được phát hành hơn 32.000; và đây mới chỉ là sự khởi đầu.

C. ĐẠI LÝ

Tài khoản đa tiền tệ tuân thủ tiêu chuẩn Thụy Sĩ với thẻ ghi nợ Mastercard, được kết nối trực tiếp với các mạng lưới thanh toán bù trừ truyền thống như SWIFT, SEPA và SIC. Được hỗ trợ bởi blockchain Mantle và quyền truy cập vào các nguồn lực từ sàn giao dịch hàng đầu thế giới, Bybit, giải quyết chính xác những điểm yếu của doanh nghiệp và cá nhân có giá trị tài sản ròng cao, những người "cần cả chức năng ngân hàng truyền thống và cơ sở hạ tầng nền tảng Web3".

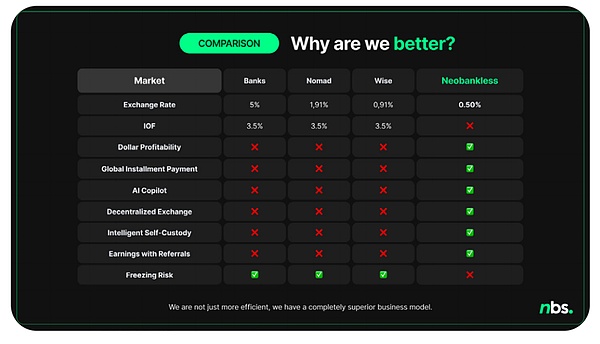

D. Không có ngân hàng mới

Neobankless nhắm đến thị trường Brazil, gói gọn doanh thu Web3 trong trải nghiệm Web2 - điều mà chưa một nền tảng quốc tế nào khác đạt được. Nhược điểm: đồng Real Brazil biến động mạnh và chịu lạm phát cao, khiến người dân Brazil ngần ngại nắm giữ đồng nội tệ; tuy nhiên, việc mua USD trên các nền tảng như Nomad và Wise lại phải chịu phí cao, ngay cả khi trải nghiệm người dùng thân thiện.

giải pháp:

Chuỗi Solana cơ bản bị xem nhẹ, nhưng người dùng "không thể nhìn thấy" chuỗi: PIX được chuyển đổi ngay lập tức sang Real Brazil và USDC sẽ đến tài khoản chỉ trong vài giây.

Lợi suất DeFi được tóm tắt là "tiết kiệm đô la lãi suất cao" và người dùng không cần biết gì về blockchain.

Phân biệt:

Các dịch vụ khác chỉ cung cấp thẻ ghi nợ, nhưng Neobankless cung cấp trực tiếp thẻ tín dụng.

Tiền của người dùng vẫn nằm trong tài khoản và sinh lời bằng đô la, sau đó được dùng để chi tiêu nhằm tăng hạn mức tín dụng.

Hạn mức tín dụng = tổng giá trị tài sản thế chấp trong tài khoản, cho phép tồn tại linh hoạt giữa tiền tiết kiệm và thấu chi, điều mà các ngân hàng truyền thống không thể làm được.

Hỗ trợ thanh toán trả góp – một nhu cầu thiết yếu ở các thị trường mới nổi như Brazil.

Các giao dịch mua lớn có thể được chia thành các khoản thanh toán hàng tháng nhưng vẫn được tính bằng đô la Mỹ để tránh mất giá tiền tệ.

Tóm lại: Với tiền gửi thực, lãi suất đô la, rút tiền bằng thẻ tín dụng và các tùy chọn trả góp, Neobankless đã biến "stablecoin bản địa" thành một ngân hàng kỹ thuật số mà người dân địa phương thực sự muốn sử dụng.

Xác thực thị trường:

Phiên bản beta giới hạn đã thu hút hơn 2.000 người dùng, với khối lượng giao dịch tích lũy của nền tảng vượt quá 1,5 triệu real và hơn 3.000 người trong danh sách chờ.

Ngân sách bằng 0, tăng trưởng hữu cơ 100%. Thẻ tín dụng mới của Visa sắp ra mắt, cạnh tranh trực tiếp với hai ông lớn cổng thanh toán bằng đô la của Brazil là Wise (được định giá 10 tỷ đô la) và Nomad (được định giá 363 triệu đô la).

III. Cơn sốt vàng tiền điện tử ở Mỹ Latinh: Mỏ vàng chưa được khai thác

Trước khi bắt đầu, tôi xin trích dẫn bài đăng của Harj Taggar, Đối tác quản lý của Y Combinator, cách đây vài tuần:

“Nếu bạn đang xây dựng một ngân hàng kỹ thuật số trên chuỗi Web3 nhưng lại bỏ qua Mỹ Latinh, bạn đang bỏ lỡ cơ hội lớn nhất trong toàn bộ lĩnh vực này.”

Bây giờ, chúng ta hãy đi sâu hơn vào "Alpha Mỹ Latinh" này.

3.1 Tình trạng hiện tại của việc sử dụng mã hóa ở Mỹ Latinh

Châu Mỹ Latinh không chỉ "tò mò về tiền điện tử" mà còn "bản địa của tiền điện tử". Khu vực này đã xử lý nhiều giao dịch tiền điện tử hơn toàn bộ châu Âu, và stablecoin là xu hướng chính thống - không phải để đầu cơ mà là tài khoản tiết kiệm, kênh chuyển tiền và phòng ngừa lạm phát.

Theo "Báo cáo Áp dụng Tiền điện tử tại Mỹ Latinh năm 2025" của Chainalysis, tổng khối lượng giao dịch tiền điện tử tại Mỹ Latinh đã đạt 1,5 nghìn tỷ đô la từ tháng 7 năm 2022 đến tháng 6 năm 2025, tăng trưởng 42,5% so với cùng kỳ năm trước. Để tham khảo, con số này lớn hơn toàn bộ GDP của các nước phát triển như Thụy Điển, Na Uy và Áo.

Xét về góc độ "tiếp nhận giá trị", Brazil dẫn đầu với 318,8 tỷ đô la, chiếm gần một phần ba tổng hoạt động ở Mỹ Latinh, tiếp theo là Argentina, Mexico, Venezuela và Colombia.

A. Stablecoin là vua, không phải là đầu cơ.

Thông tin chuyên sâu: Cốt lõi của hoạt động tiền điện tử tại Mỹ Latinh không phải là đặt cược vào sự tăng giá của Bitcoin, mà là sử dụng stablecoin như một phương tiện tiết kiệm và thanh toán bằng đô la Mỹ. Tại các thị trường lớn ở Mỹ Latinh, 50–90% giao dịch tiền điện tử được thực hiện bằng stablecoin. Khi người Argentina hoặc Venezuela "mua coin", họ không đặt cược vào việc Bitcoin sẽ tăng gấp đôi giá trị, mà là nắm giữ USDT phòng trường hợp đồng nội tệ của họ sụp đổ.

Dữ liệu cốt lõi:

Argentina: 50% giao dịch mua tiền điện tử là stablecoin

Tỷ lệ thâm nhập tiền điện tử quốc gia đạt gần 20%, cao nhất ở Mỹ Latinh. Lạm phát hàng năm là 178%, và đồng peso dự kiến sẽ mất giá thêm 51,6% so với đô la Mỹ vào năm 2024. Người dân bình thường không có tài khoản ngân hàng Mỹ chỉ có thể dựa vào USDT/USDC để duy trì sức mua.

Sàn giao dịch Bitso: 46% giao dịch mua là stablecoin.

Bitso bao gồm Mexico, Brazil, Argentina và Colombia. Dữ liệu nền tảng cho thấy 46% số tiền được sử dụng để mua được chuyển trực tiếp vào cặp USDT/USDC, thay vì BTC/ETH.

Brazil: Hơn 90% dòng tiền điện tử chảy vào stablecoin.

Chainalysis chỉ ra rằng người dùng Brazil cực kỳ ưa chuộng sử dụng stablecoin để tiết kiệm và chuyển khoản. Với cơ sở hạ tầng kỹ thuật số trong nước đã hoàn thiện (PIX xử lý 420 tỷ giao dịch mỗi năm), người dùng không gặp rào cản nào khi tiếp cận "tiền kỹ thuật số" và chỉ muốn đổi "tiền thật" lấy "đô la Mỹ".

B. Tại sao nên chọn stablecoin? Vì đồng nội tệ đang sụp đổ.

Sự gia tăng của stablecoin là phản ứng hợp lý trước thực tế kinh tế:

Cơn ác mộng lạm phát:

Argentina: 178% (2024)

Venezuela: Siêu lạm phát (trên 1000%)

Phá giá tiền tệ:

Peso Argentina: Mất giá 51,6% so với đô la Mỹ trong 12 tháng.

Real Brazil: Dự kiến sẽ mất giá hơn 15% so với đô la Mỹ vào năm 2024.

Đồng bolivar của Venezuela: Giờ đây gần như vô giá trị

Khi lương của bạn giảm 15-50% mỗi năm, việc giữ đô la Mỹ không còn là một lựa chọn nữa mà là điều cần thiết để tồn tại.

3.2 Ngân hàng số có thể phù hợp với thị trường Mỹ Latinh như thế nào

Nếu bạn phải thiết kế thị trường phù hợp nhất cho sự gián đoạn của ngân hàng kỹ thuật số, bạn sẽ hình dung đó là Mỹ Latinh: