Bài viết gốc của Odaily Planet Daily ( @OdailyChina )

Tác giả| Golem( @web3_golem )

Vào ngày 1 tháng 12, hồ sơ nộp lên Sở Giao dịch Chứng khoán Hồng Kông cho thấy HashKey, một sàn giao dịch crypto được cấp phép tại Hồng Kông, đã vượt qua phiên điều trần niêm yết, đánh dấu một bước tiến quan trọng hướng tới IPO. Đợt IPO này được tài trợ chung bởi các tổ chức như JPMorgan Chase và Guotai Junan International. Sau khi niêm yết, cổ đông kiểm soát của công ty sẽ bao gồm ông Lu và các tổ chức đầu tư liên quan, và danh sách cổ đông cũng bao gồm các tổ chức có tiếng như Gaorong Capital, Fidelity Investments và Meitu.

Việc niêm yết của HashKey được coi là một tín hiệu quan trọng về quy trình tuân thủ ngành công nghiệp crypto và dự kiến sẽ thu hút nhiều doanh nhân hơn đến với hệ sinh thái tài sản kỹ thuật số của Hồng Kông.

Tuy nhiên, hiệu suất hoạt động của HashKey lại không mấy khả quan: bản cáo bạch cho thấy công ty lỗ vốn trong bốn năm liên tiếp, từ năm 2022 đến năm 2025; tính đến tháng 6 năm 2025, nền tảng chỉ có khoảng 138.000 người dùng đăng ký; lượng truy cập hàng tuần chỉ đạt lần, chưa bằng một phần mười nghìn Binance; và khối lượng giao dịch hàng ngày vẫn ở mức triệu đô la. Hơn nữa, token nền tảng của công ty, HSK, đã giảm hơn 85% so với mức đỉnh điểm, và tâm lý của các nhà đầu tư đang lan rộng trong cộng đồng.

Đối diện lỗ vốn tài chính liên tục, tăng trưởng người dùng chậm chạp và giá trị vốn hóa thị trường mã thông báo nền tảng đang giảm, thị trường vốn sẽ định giá HashKey như thế nào?

Sàn giao dịch không có lợi nhuận: Thế tiến thoái lưỡng nan về quy mô của HashKey

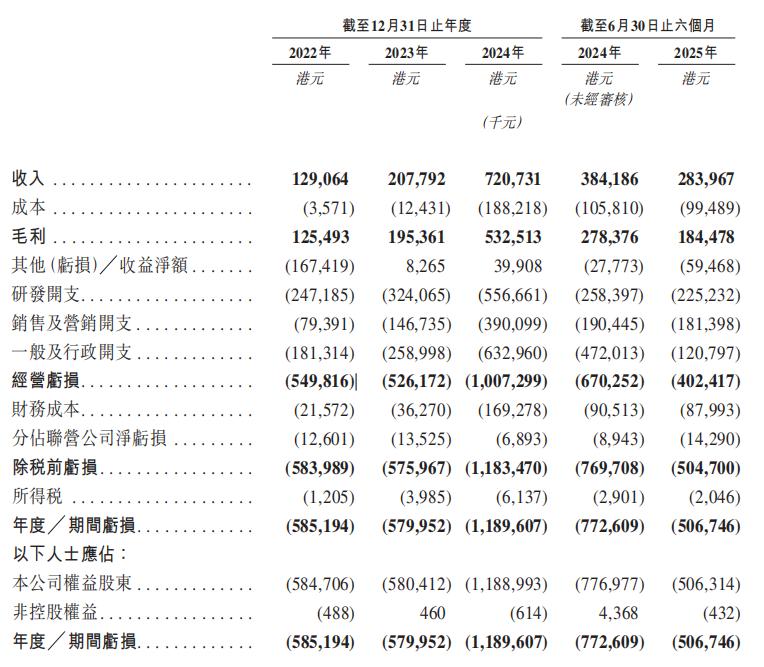

Sàn giao dịch thường được coi là những "kẻ bán nước" sinh lời nhất crypto, nhưng HashKey rõ ràng là một ngoại lệ. Mặc dù có lợi nhuận gộp đáng kể - lần lượt là 125,5 triệu đô la Hồng Kông, 195,4 triệu đô la Hồng Kông, 532,5 triệu đô la Hồng Kông và 184,5 triệu đô la Hồng Kông từ năm 2022 đến nửa đầu năm 2025 - công ty đã sa lầy trong lỗ vốn trong bốn năm liên tiếp, với lỗ vốn ròng lần lượt là 585 triệu đô la Hồng Kông, 580 triệu đô la Hồng Kông, 1,189 tỷ đô la Hồng Kông và 506,7 triệu đô la Hồng Kông trong cùng kỳ.

Chỉ báo cốt lõi của HashKey Financial

Nguyên nhân chính khiến HashKey liên tục lỗ vốn là do chi phí khổng lồ ngoài hoạt động việc kinh doanh sàn giao dịch trực tiếp, trong đó"chi phí nghiên cứu và phát triển" và "chi phí quản lý và hành chính" là những khoản chi lớn nhất từ năm 2022 đến năm 2025. Chỉ riêng trong năm 2024, chi phí R&D của HashKey đã vượt quá 556 triệu đô la Hồng Kông và chi phí quản lý đã vượt quá 632 triệu đô la Hồng Kông, tổng cộng gần 1,2 tỷ đô la Hồng Kông, vượt xa thu nhập công ty trong năm đó.

Vấn đề dư thừa nhân sự rất nổi cộm và sự chuyển đổi kết quả không rõ ràng.

Trên thực tế, đội ngũ R&D của HashKey cực kỳ lớn.

Bản cáo bạch đề cập rằng Wanxiang Blockchain cung cấp các dịch vụ phát triển kỹ thuật cho HashKey— "Số lượng người cung cấp dịch vụ phát triển kỹ thuật cho Tập đoàn sẽ tăng khoảng 40% từ khoảng 210 người vào năm 2024 lên khoảng 300 người vào năm 2025" và nêu rõ rằng "nhóm R&D sẽ được tăng cường hơn nữa trong ba đến năm năm tới và đội ngũ này dự kiến sẽ bao gồm 70 nhân viên thành thạo các công nghệ blockchain như Bằng chứng không tri thức ."

Tuy nhiên, mặc dù sở hữu đội ngũ kỹ thuật hùng hậu, sản phẩm vẫn chưa nhận được sự công nhận toàn diện từ người dùng. Trên mạng xã hội, người dùng thường xuyên phàn nàn về " trải nghiệm kém", "sửa lỗi chậm" và "tính năng sản phẩm liên tục bị trì hoãn". Bỏ qua những đánh giá chủ quan, việc đầu tư quá mức vào công nghệ đã không mang lại lợi nhuận cao hơn cho HashKey. Chuỗi HashKey (HashKey Chain) Ethereum L2 được đầu tư mạnh mẽ, chiếm phần lớn nguồn lực phát triển, cũng hoạt động kém hiệu quả.

Theo dữ liệu của DeFiLlama, TVL của HashKey Chain chỉ đạt 1,12 triệu đô la, thu nhập phí giao dịch 24 giờ là 11 đô la và chỉ có 6 giao thức hệ sinh thái được niêm yết. Trong khi đó, theo dữ liệu của L2beat, TPS của HashKey Chain trong ngày qua là 0,07 và TPS tối đa là 1,17. Để so sánh, TPS Arbitrum trong ngày qua là 31,95 và TPS tối đa là 68,82.

Với dữ liệu ảm đạm, blockchain L2 này, được quảng bá nhờ các kênh tuân thủ và RWA, chẳng khác nào một "thị trấn ma" trên Chuỗi. Điều này chắc chắn đặt ra câu hỏi: Chi phí R&D khổng lồ tích lũy qua nhiều năm đã đi về đâu? Và liệu chúng có thực sự cần thiết hay không?

Chi phí tuân thủ vượt quá 130 triệu đô la Hồng Kông trong nửa đầu năm 2025.

Chi phí tuân thủ chiếm một phần đáng kể trong chi phí hoạt động của HashKey. Mặc dù HashKey vẫn được coi là một nền tảng giao dịch tầm trung xét về khối lượng giao dịch và cơ sở người dùng, nhưng mức độ nhận diện thương hiệu của nền tảng này thường ngang bằng với các nền tảng hàng đầu nhờ giấy phép tuân thủ tại Hồng Kông, và thậm chí còn được mệnh danh là "Coinbase của phương Đông". Tuy nhiên, việc tuân thủ cũng đi kèm với một cái giá - HashKey đầu tư mạnh vào quản lý, vận hành và tuân thủ để đáp ứng các yêu cầu pháp lý nghiêm ngặt của Hồng Kông.

Theo bản cáo bạch, trong nửa đầu năm 2025, chi phí liên quan đến tuân thủ của HashKey lên tới khoảng 130 triệu đô la Hồng Kông, bao gồm nhân viên tuân thủ, phí dịch vụ chuyên nghiệp, bảo hiểm và các chi phí phụ trợ khác.

Đối với sàn giao dịch, tuân thủ luôn là một hướng phát triển then chốt. Sàn giao dịch hàng đầu thường đầu tư mạnh tay hơn vào việc tuân thủ, mang lại nhiều lợi nhuận: giảm thiểu rủi ro pháp lý, mở rộng kênh cho người dùng tổ chức và cá nhân, tăng cường không gian quảng bá và nâng cao hình ảnh doanh nghiệp.

Nếu một sàn giao dịch có thể xin được giấy phép đầu tiên hoặc độc quyền tại một thị trường nhất định, chi phí tuân thủ tương ứng sẽ trở nên đặc biệt đáng giá. HashKey đã sớm nhận ra điều này và chính thức xin được giấy phép từ Ủy ban Chứng khoán và Tương lai Hồng Kông (SFC) vào tháng 9 năm 2022, trở thành một trong hai nền tảng giao dịch tài sản ảo được cấp phép duy nhất tại quốc gia này (sàn còn lại là OSL).

Tuy nhiên , khi các chính sách quản lý crypto của Hồng Kông ngày càng rõ ràng hơn, tình trạng khan hiếm giấy phép tuân thủ đã dần giảm bớt. Tính đến đây, số lượng nền tảng giao dịch được SFC phê duyệt đã tăng lên 11, trong đó trừ OSL và HashKey, 9 nền tảng còn lại đã được phê duyệt trong giai đoạn 2024-2025.

Trong tương lai, Hồng Kông có thể sẽ chứng kiến sự xuất hiện của sàn giao dịch tuân thủ hơn, nghĩa là bản thân giấy phép sẽ không còn là một hệ thống bảo vệ đủ lớn nữa, mà sẽ dần trở thành một yêu cầu cơ bản để gia nhập ngành. Về lâu dài, cạnh tranh giữa các nền tảng sẽ tập trung nhiều hơn vào năng lực sản phẩm và trải nghiệm người dùng.

Nói cách khác, lợi nhuận cận biên của "chi phí cần thiết" này đối với HashKey có thể giảm dần theo thời gian. Nếu cơ cấu chi phí không được tối ưu hóa hiệu quả, chi phí tuân thủ cao có thể trở thành gánh nặng tài chính trong tương lai.

Từ góc độ đầu tư, dòng tiền và lợi nhuận thường là mối quan tâm cốt lõi của các nhà đầu tư chứng khoán. HashKey đã hoạt động lỗ vốn bốn năm liên tiếp, và lợi nhuận từ các khoản chi tiêu chính đang dần suy yếu. Liệu công ty có thể giành được niềm tin của các nhà đầu tư chứng khoán Hồng Kông sau khi niêm yết hay không vẫn còn phải chờ xem.

HSK giảm hơn 86%; liệu "tình trạng khó khăn của đồng tiền nền tảng" có lặp lại khi HashKey niêm yết cổ phiếu tại Hồng Kông không?

Bất chấp làn sóng nhà đầu tư chứng khoán Hồng Kông mới đổ vào HashKey, người nắm giữ token nền tảng HSK đang phải đối mặt với áp lực đáng kể.

Tuần trước đánh dấu kỷ niệm một năm ra mắt HSK; tuy nhiên, dữ liệu CoinGecko cho thấy token này đã giảm hơn 63% kể từ khi phát hành, giảm hơn 86% so với mức đỉnh. Điều này có nghĩa là các nhà đầu tư đã mua HSK vào bất kỳ thời điểm nào trong năm qua và nắm giữ cho đến nay nhìn chung đều đang trong tình trạng lỗ vốn.

Bản cáo bạch định nghĩa HSK là một token tiện ích hệ sinh thái có thể được sử dụng để thanh toán phí giao dịch và phí tính toán trên HashKey Chain và là khích lệ cho nhân viên, người dùng, đối tác, v.v., đồng thời nêu rõ rằng mã thông báo này không có chức năng tài chính.

HashKey đã đầu tư lượng lớn nguồn lực vào việc phân phối HSK, với chi phí liên quan lần lượt là 9,9 triệu đô la Hồng Kông, 70,8 triệu đô la Hồng Kông và 176,7 triệu đô la Hồng Kông vào các năm 2022, 2023 và 2024. Tuy nhiên, mức sử dụng HSK thực tế không được đánh giá cao: tỷ lệ sử dụng chỉ đạt 1,71% trong cả năm 2024 và tiếp tục giảm xuống còn 0,49% trong nửa đầu năm 2025. Điều này không chỉ ảnh hưởng đến hiệu suất tài chính chung mà còn phản ánh hoạt động hạn chế của hệ sinh thái HashKey Chain hiện tại.

Bản cáo bạch cho rằng sự sụt giảm giá HSK chủ yếu là do những thay đổi trong tâm lý thị trường và kỳ vọng của nhà đầu tư. HashKey đã cam kết sử dụng 20% lợi nhuận ròng để mua lại và đốt HSK, nhưng vẫn chưa thực hiện bất kỳ giao dịch mua lại nào, với lý do "các điều kiện mua lại vẫn chưa được đáp ứng". Tuy nhiên, HashKey vẫn chưa công bố chi tiết về các điều kiện mua lại cụ thể, phương thức thực hiện và quy mô. Điều này đã làm dấy lên lo ngại của thị trường về tính khả thi của cam kết mua lại.

Thông thường, sàn giao dịch crypto sẽ dần dần giảm bớt mối liên kết với token nền tảng khi mở rộng sang các thị trường vốn truyền thống. Mặc dù HashKey chưa chính thức chấm dứt mối quan hệ với HSK, nhưng mức giá liên tục thấp token cho thấy HSK có thể không phải là trọng tâm trong kế hoạch chiến lược tương lai của họ.

Ở một mức độ nào đó, những người ủng hộ HSK ban đầu đã phải chịu một số chi phí trong quá trình phát triển HashKey.

Các nhà đầu tư chứng khoán Hồng Kông có thể không quen thuộc với bối cảnh này, nhưng hiệu suất của HSK vẫn có thể đóng vai trò là một cửa sổ để quan sát: mặc dù token nền tảng và cổ phiếu công ty thuộc các loại tài sản khác nhau, nhưng cơ chế hỗ trợ giá trị và niềm tin thị trường của chúng vẫn đáng để mọi nhà đầu tư tiềm năng cân nhắc kỹ lưỡng.

Giá trị ước tính của HashKey là gì?

Khi xem xét triển vọng IPO của HashKey, những thách thức mà công ty phải đối mặt khá đáng kể: trải nghiệm sản phẩm cần được cải thiện, độ sâu giao dịch chưa đủ, hệ sinh thái on-Chuỗi thiếu tính cạnh tranh, và công ty liên tục phải đối mặt với áp lực tạo ra lợi nhuận. Ngay cả câu chuyện tuân thủ, vốn trước đây tạo nên sự khác biệt cho công ty trên thị trường, cũng đang mất dần sức hút do sự phổ biến ngày càng tăng của các loại giấy phép. Trong bối cảnh này, việc HashKey nên định giá bản thân như thế nào trong nỗ lực IPO vào thời điểm này đã trở thành trọng tâm chú ý của thị trường.

Hồi tháng 10 năm ngoái, Reuters đưa tin HashKey đang chuẩn bị IPO, đặt mục tiêu huy động tới 500 triệu đô la. Tuy nhiên, theo các nguồn tin, quá trình huy động vốn không hề suôn sẻ. Hôm nay, một KOL crypto đã phân tích rằng định giá của HashKey có thể rơi vào khoảng 2 tỷ đô la. Mặc dù con số này thấp hơn nhiều so với mức định giá gần 50 tỷ đô la của Coinbase khi công ty này lên sàn vào năm 2021, và cũng thấp hơn giá trị vốn hóa thị trường khoảng 10,3 tỷ đô la của Upbit , nhưng nếu điều này trở thành hiện thực, HashKey vẫn có thể được coi là một cổ phiếu vốn hóa trung bình đáng theo dõi trên thị trường chứng khoán Hồng Kông.

Mặc dù câu chuyện IPO của HashKey có vẻ không mấy lạc quan xét về mặt cơ bản—bao gồm sức mạnh sản phẩm, mô hình lợi nhuận và lợi thế cốt lõi—nhưng nó vẫn mang ý nghĩa biểu tượng khi xét trong hoàn cảnh kinh tế vĩ mô hiện tại: thị trường crypto nói chung đang chịu áp lực, các quy định đang thắt chặt, và nguồn vốn mới khan hiếm. Việc HashKey niêm yết thành công tại Hồng Kông không chỉ mang lại cho ngành một con đường thoát khỏi tình trạng tuân thủ và thanh khoản hiếm có mà còn mang đến cho thị trường vốn truyền thống một cái nhìn cận cảnh hơn về hệ sinh thái crypto. Theo nghĩa này, việc niêm yết của công ty có thể vượt qua phạm vi tài trợ doanh nghiệp thông thường và mang theo tín hiệu về một bước đột phá tiềm năng.