Tác giả: JAE, PANews

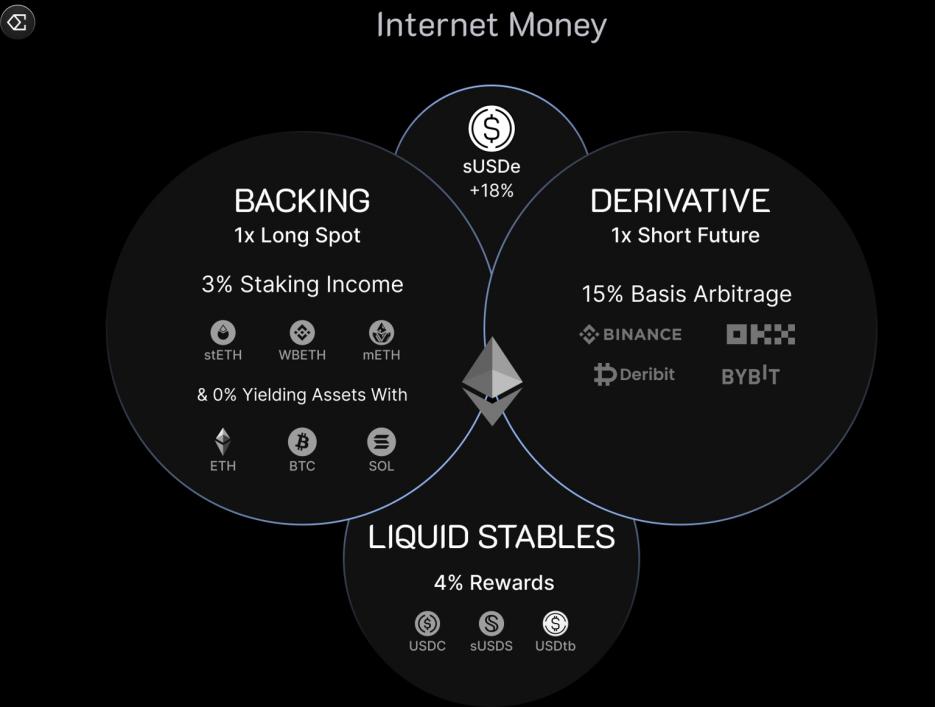

Với chiến lược phòng ngừa rủi ro Delta- trung tính độc đáo, USDE đã trở thành một đồng đô la tổng hợp có khả năng mở rộng, chống mở rộng và có thể nắm bắt được lợi nhuận lãi suất hợp đồng vĩnh viễn, thúc đẩy sự phát triển nhanh chóng của đơn vị phát hành, Ethena. TVL (Tổng giá trị khóa vị thế) của đồng tiền này đã từng đạt mốc 15 tỷ đô la, và được ngành công nghiệp cho rằng là một lực lượng chủ chốt thách thức thế độc quyền của hai stablecoin tập trung truyền thống là USDT và USDC.

Tuy nhiên, đến tháng 10 năm 2025, tình hình của Ethena đã chuyển biến xấu đi rõ rệt, phải đối mặt với những thách thức nghiêm trọng về mặt cấu trúc. Chỉ trong vòng hai tháng, giao thức này đã phải chịu một loạt cú sốc, bao gồm việc giảm một nửa tổng giá trị giao dịch USDE TVL và việc chấm dứt bất ngờ các dự án hệ sinh thái nuôi dưỡng. Những sự kiện này đã khiến thị trường phải suy ngẫm: Liệu cơ chế cốt lõi của Ethena có dễ bị ảnh hưởng bởi hoàn cảnh bên ngoài? Liệu mô hình tăng trưởng cao ban đầu của giao thức có bền vững không? Đường cong tăng trưởng thứ hai của nó đang ở đâu?

Sự suy giảm của hoạt động đầu cơ có đòn bẩy và việc gác lại các dự án hệ sinh thái đã dẫn đến điều chỉnh hồi mạnh của TVL USDe.

Những thách thức lớn mà Ethena phải đối diện gần đây không phải là ngẫu nhiên; chúng cho thấy giao thức này quá phụ thuộc vào thanh khoản bên ngoài trong quá trình mở rộng nhanh chóng và đánh giá sai lầm về định vị chiến lược.

Theo dữ liệu mới nhất từ DeFiLlama, tính đến ngày 2 tháng 12 năm 2025, TVL USDe đã giảm xuống còn khoảng 7 tỷ đô la, giảm hơn 50% so với mức đỉnh điểm là hơn 14,8 tỷ đô la vào tháng 10.

Sự sụt giảm mạnh của TVL USDe không phải do cơ chế phòng ngừa rủi ro của giao thức bị lỗi, mà chủ yếu là do tâm lý gây ra bởi sự cố "1011" USDe de-pegging trên Binance , dẫn đến việc rút khỏi các chiến lược chênh lệch giá đòn bẩy cao trong DeFi. Trong giai đoạn tăng trưởng nhanh chóng của Ethena, nhiều người dùng đã sử dụng USDe tài sản thế chấp để vay USDC trên các nền tảng như Aave, đạt được đòn bẩy lên đến 10 lần hoặc hơn thông qua các hoạt động vay mượn luân chuyển để khuếch lợi nhuận tiềm năng.

Điểm mấu chốt của mô hình này nằm ở cơ hội được tạo ra bởi chênh lệch lãi suất. Khi lãi suất vay mượn thị trường biến động, APY (tỷ suất lợi nhuận hàng năm) của USDe giảm xuống khoảng 5,1%, trong khi chi phí vay USDC trên Aave vẫn ở mức 5,4%. Khi lợi nhuận USDe giảm xuống dưới chi phí vay mượn, giao dịch chênh lệch giá dựa trên chênh lệch dương sẽ trở nên không có lợi nhuận. Các vị thế đòn bẩy trước đây đã làm tăng TVL (đòn bẩy thanh khoản tổng thể) sau đó bắt đầu bị thanh lý và mua lại lượng lớn, gây ra dòng chảy thanh khoản ạt và sự sụt giảm đáng kể của TVL.

Hiện tượng này cũng cho thấy tính phản xạ của mô hình lợi nhuận USDE, trong đó tỷ suất lợi nhuận thỏa thuận và tăng trưởng TVL tạo thành một chu kỳ tự củng cố, đồng thời cũng tạo ra những lỗ hổng về mặt cấu trúc. Khi lãi suất tiền gửi cao, tỷ suất lợi nhuận cao sẽ thu hút lượng lớn vốn đòn bẩy, đẩy TVL lên cao. Tuy nhiên, khi lãi suất tiền gửi giảm hoặc chi phí vay mượn tăng, khiến tỷ suất lợi nhuận giảm xuống dưới một điểm tới hạn, lượng lớn các vị thế đòn bẩy sẽ đồng loạt rút khỏi thị trường, đẩy nhanh quá trình thu hẹp của thỏa thuận.

Tăng trưởng của USDe không chỉ phụ thuộc vào cơ chế phòng ngừa rủi ro trung tính với Delta mà còn bị ảnh hưởng sâu sắc bởi tâm lý của thị trường. Mặc dù Ethena duy trì tỷ lệ thế chấp trên 100%, nhưng tâm tâm lý ngại rủi ro lan rộng trên thị trường và cuộc khủng hoảng USDe bị hạ tỷ giá xuống còn 0,65 đô la trên Binance đã làm trầm trọng thêm rút lui thanh khoản .

Trong khi TVL lao dốc, Terminal Finance, một sàn giao dịch phi tập trung (DEX) nuôi dưỡng , đã thông báo chấm dứt kế hoạch ra mắt, phủ bóng đen lên định hướng chiến lược của giao thức. Trước đó, Terminal đã thu hút hơn 280 triệu đô la tiền gửi trong giai đoạn tiền ra mắt, thu hút sự chú ý đáng kể của thị trường.

Nguyên nhân cơ bản dẫn đến việc Terminal bị chấm dứt hoạt động là do chuỗi công khai Converge theo kế hoạch ra mắt đúng như dự kiến. Vào tháng 3 năm nay, Ethena Labs và Securitize đã công bố hợp tác xây dựng Converge, một chuỗi công khai cấp độ tổ chức tương thích với Ethereum được định vị là trung tâm thanh khoản trên Chuỗi Converge.

Tuy nhiên, do Converge không thể ra mắt ra mắt mainnet không có kế hoạch ra mắt cụ thể trong tương lai gần, Terminal đã mất đi cơ sở hạ tầng thiết yếu. Chính thức Terminal đã đăng trên X, thẳng thắn tuyên bố rằng đội ngũ đã tìm hiểu nhiều phương án chuyển đổi khác nhau, nhưng cho rằng tất cả các phương án này đều gặp phải "sự hỗ trợ hạn chế của hệ sinh thái, thiếu tiềm năng tích hợp tài sản và triển vọng phát triển dài hạn ảm đạm", cuối cùng quyết định chấm dứt dự án.

Sự thất bại của Terminal đánh dấu một bước lùi đáng kể trong nỗ lực xây dựng hệ sinh thái chuỗi công khai của riêng Ethena. Trong bối cảnh chuỗi công khai cạnh tranh khốc liệt, việc phân tán nguồn lực và công sức thường rất tốn kém. Sự kiện này cho thấy Ethena cần chuyển trọng tâm sang một mô hình mở rộng theo chiều ngang hiệu quả và có khả năng mở rộng hơn, cụ thể là tập trung vào việc trở thành nhà cung cấp cơ sở hạ tầng stablecoin cho chuỗi công khai .

Phát triển nền tảng nhãn trắng như một động lực tăng trưởng thứ hai để mở rộng chức năng và tiện ích của USDe.

Mặc dù gặp khó khăn trong việc phát triển các dự án thanh khoản và hệ sinh thái, Ethena đang chuyển trọng tâm tăng trưởng sang các dịch vụ cơ sở hạ tầng và đa dạng hóa sản phẩm thông qua sê-ri các động thái chiến lược lớn và khả năng sinh lời đã chứng minh khả năng phục hồi mạnh mẽ.

Hiện tại, nền tảng WhiteLabel là động lực tăng trưởng thứ hai quan trọng nhất của Ethena. Đây là một sản phẩm SaaS (Stablecoin dưới dạng Dịch vụ) giúp chuyển đổi nhân vật của giao thức từ đơn vị phát hành tài sản sang nhà cung cấp cơ sở hạ tầng. Nền tảng WhiteLabel cho phép các bên tham gia thị trường như chuỗi công khai hiệu suất cao, ứng dụng tiêu dùng và ví điện tử phát hành hiệu quả tài sản USD tùy chỉnh của riêng họ bằng cách sử dụng cơ sở hạ tầng cơ bản của Ethena. Nền tảng này đã hợp tác với DeFi, sàn giao dịch và chuỗi công khai.

Ví dụ, vào ngày 2 tháng 10, Ethena đã công bố quan hệ đối tác nhãn trắng quan trọng với Sui và công ty DAT được niêm yết trên Nasdaq , Sui Group Holdings (NASDAQ: SUIG), theo đó hệ sinh thái Sui sẽ ra mắt hai loại tài sản USD gốc:

suiUSDe: Một stablecoin tạo ra lợi nhuận dựa trên mô hình đô la tổng hợp Ethena;

USDi: Một stablecoin được hỗ trợ bởi quỹ token hóa BlackRock BUIDL.

Sự hợp tác lần với Sui đánh dấu lần đầu tiên một nền tảng nhãn trắng được một chuỗi công khai không phải EVM áp dụng, cho thấy cơ sở hạ tầng của Ethena sở hữu mở rộng xuyên Chuỗi . Hơn nữa, Sui Group sẽ sử dụng thu nhập thu được từ suiUSDe và USDi để mua thêm token Sui trên thị trường mở, trực tiếp kết nối việc phát hành stablecoin với tăng trưởng của hệ sinh thái.

Vào ngày 8 tháng 10, Ethena đã công bố quan hệ đối tác với Jupiter, một đơn vị tổng hợp DEX hàng đầu trong hệ sinh thái Solana, để ra mắt JupUSD, đảm bảo một chỗ đứng quan trọng khác trong hệ sinh thái chuỗi công khai không phải EVM.

Jupiter có kế hoạch dần thay thế 750 triệu đô la USDC trong nhóm thanh thanh khoản lõi bằng JupUSD. Ban đầu, JupUSD sẽ được hỗ trợ bởi USDtb, được hỗ trợ bởi quỹ BUIDL của BlackRock, và sau đó sẽ tích hợp USDe. Việc chuyển đổi tài sản quy mô lớn này sẽ cho phép tài sản của Ethena được đưa vào các ứng dụng DeFi chính thống trong hệ sinh thái Solana, chẳng hạn như Jupiter Perps và Jupiter Lend, củng cố thêm các kịch bản ứng dụng của nền tảng nhãn trắng này trong các hệ sinh thái chuỗi công khai không phải EVM.

Việc triển khai chiến lược nhãn trắng không chỉ nhằm mở rộng thị phần của Ethena mà còn nhằm giảm thiểu rủi ro cấu trúc của các giao thức. Thông qua nền tảng nhãn trắng, Ethena có thể hỗ trợ nhiều bên tham gia thị trường tích hợp và phát hành stablecoin được hỗ trợ bởi RWA (như USDtb/USDi). Điều này cũng có nghĩa là các nguồn thu nhập của Ethena có thể được đa dạng hóa, không còn phụ thuộc nhiều vào tỷ lệ tài trợ biến động mạnh của các hợp đồng vĩnh viễn.

Trong giai đoạn lãi suất tài trợ thấp hoặc âm, lợi nhuận ổn định theo cấp độ tổ chức do RWA cung cấp có thể cân bằng lợi nhuận chung của giao thức và có thể làm giảm tính phản xạ thể hiện trong mô hình tăng trưởng ban đầu của USDe.

Điều đáng chú ý là Ethena cũng đang tăng cường tiện ích của USDe như một tài sản tiện ích DeFi, qua đó giảm sự phụ thuộc vào các nhà đầu cơ chênh lệch giá có đòn bẩy. Ethena Labs đã thiết lập quan hệ đối tác chiến lược với Nunchi, đơn vị triển khai Hyperliquid HIP-3.

Nunchi đang xây dựng các hợp đồng vĩnh viễn lợi nhuận, một loại sản phẩm tài chính cho phép người dùng giao dịch hoặc phòng ngừa nhiều tỷ suất lợi nhuận khác nhau, chẳng hạn như tỷ lệ RWA, cổ tức hoặc lợi nhuận đặt cược ETH.

Trong sự hợp tác lần , USDe được chỉ định làm tài sản thế chấp cơ sở và tài sản quyết toán lợi nhuận . Quan trọng hơn, người dùng sẽ được hưởng lợi từ cơ chế " lợi nhuận tiền ký quỹ " khi sử dụng USDe tiền ký quỹ , cho phép họ bù trừ phí giao dịch và chi phí tài trợ bằng lợi nhuận thụ động kiếm được từ việc nắm giữ USDe. Điều này không chỉ giúp tăng cường thanh khoản thị trường mà còn giảm chi phí giao dịch thực tế của người dùng.

Cơ chế này cũng giúp USDE nâng cấp từ một công cụ tiết kiệm thành một tài sản chức năng trên thị trường phái sinh DeFi. Một phần thu nhập được tạo ra trên Nunchi cũng sẽ chảy ngược về Ethena, tạo ra một vòng quay thu nhập mới và đa dạng hóa hơn nữa các nguồn thu nhập của giao thức.

Dự án đã thu được hơn 600 triệu đô la thu nhập từ giao thức và nhận được sự chấp thuận và đầu tư từ Multicoin.

Trên thực tế, trước khi Ethena gặp phải biến động, lợi nhuận cơ bản của giao thức đã được chứng minh, và các yếu tố cơ bản của nó vẫn vững chắc. Dữ liệu từ Token Terminal cho thấy Ethena đã thu được 151 triệu đô la phí trong quý 3 năm nay, lập Cao nhất mọi thời đại (ATH) nền tảng, và tổng thu nhập tích lũy của giao thức đã vượt quá 600 triệu đô la.

Dữ liệu thu nhập này cũng chứng minh khả năng sinh lời hiệu quả của Ethena khi hoàn cảnh thị trường thuận lợi. Thu nhập của Ethena chủ yếu bao gồm ba phần: 1) lãi suất tài trợ và lợi nhuận cơ bản thu được từ các vị thế phòng ngừa rủi ro hợp đồng vĩnh viễn; 2) khích lệ đặt cược ETH; và 3) phần thưởng cố định từ stablecoin thanh khoản .

Cấu trúc lợi nhuận đa dạng này, cùng với việc phòng ngừa phi tập trung các vị thế giao thức trên khắp BTC và ETH và quĩ dự trữ lên tới 62 triệu đô la, mang lại sự hỗ trợ mạnh mẽ cho sức mạnh cơ bản của Ethena.

Giữa bối cảnh thị trường tâm lý , sự ủng hộ từ các tổ chức hàng đầu đã củng cố niềm tin vào triển vọng dài hạn của Ethena. Vào ngày 15 tháng 11, Multicoin Capital thông báo đã đầu tư vào token, ENA, thông qua quỹ thanh khoản của mình.

Logic đầu tư của Multicoin Capital tập trung vào tiềm năng to lớn của lĩnh vực stablecoin, dự đoán rằng thị trường stablecoin sẽ tăng trưởng lên hàng nghìn tỷ đô la và cho rằng"tỷ suất lợi nhuận là lợi thế cạnh tranh cuối cùng". Họ cho rằng mô hình đô la tổng hợp của Ethena có thể chuyển đổi hiệu quả nhu cầu thị trường toàn cầu đối với tài sản crypto có đòn bẩy thành lợi nhuận đáng kể, một khả năng giúp Ethena khác biệt so với stablecoin tập trung truyền thống.

Về mặt vốn, trọng tâm đầu tư của Multicoin Capital chủ yếu tập trung vào tiềm năng nền tảng của các giao thức với tư cách là đơn vị phát hành stablecoin lợi nhuận . Quy mô, thương hiệu và khả năng tạo doanh thu của Ethena cho phép công ty mở rộng sang các dòng sản phẩm mới, từ đó cung cấp hỗ trợ chiến lược và tài chính cho việc mở rộng việc kinh doanh cơ sở hạ tầng sau này của giao thức.

Mặc dù đối diện mức giảm 50% TVL và việc chấm dứt các dự án hệ sinh thái, Ethena vẫn đạt doanh thu kỷ lục và nhận được khoản đầu tư ngược chu kỳ từ các nhà đầu tư hàng đầu. Công ty đang nỗ lực giảm thiểu tác động của thanh khoản và tìm kiếm tăng trưởng việc kinh doanh mới bằng cách áp dụng chiến lược nhãn trắng " stablecoin dưới dạng dịch vụ" và mở rộng hơn nữa các kịch bản ứng dụng của USDe.

Đối với Ethena, chìa khóa để chuyển đổi thành công từ ngân hàng tiết kiệm lãi lợi nhuận cao dành cho người tiêu dùng (2C) thành cơ sở hạ tầng stablecoin dành cho doanh nghiệp (2B) sẽ là khả năng đạt đến tầm cao mới của giao thức trong chu kỳ tiếp theo.