Khoảng cách ngày càng lớn đã xuất hiện giữa Cục Dự trữ Liên bang (Fed) và thị trường tài chính về diễn biến lãi suất của Mỹ trong năm 2026. Trong khi Fed phát tín hiệu thận trọng về việc cắt giảm lãi suất thêm nữa, thị trường lại dự đoán sẽ có hai đến ba lần giảm lãi suất trong năm nay.

Cốt lõi của sự mâu thuẫn này nằm ở một nghịch lý khó chịu: Nỗ lực thúc đẩy giảm lãi suất của Tổng thống Donald Trump có thể bị chính lạm phát, thứ đang đe dọa sự nghiệp chính trị của ông, làm suy yếu.

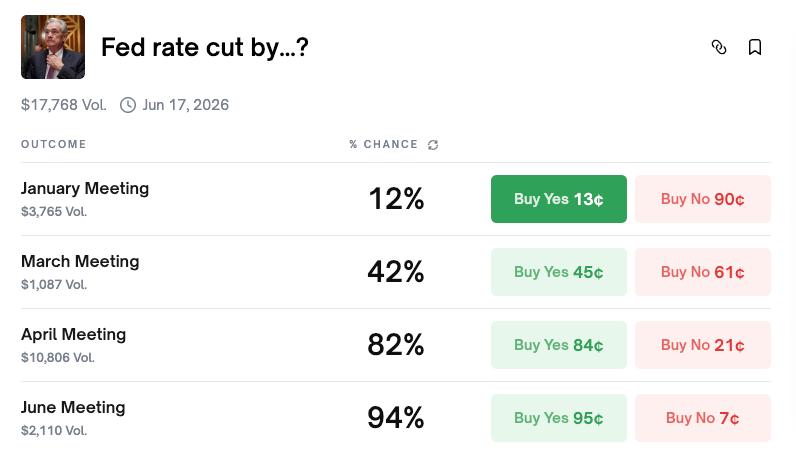

Thị trường đang đặt cược vào việc cắt giảm lãi suất vào giữa năm.

Theo nền tảng dự báo thị trường Polymarket, xác suất cắt giảm lãi suất tại cuộc họp của Ủy ban Thị trường Mở Liên bang (FOMC) vào tháng Giêng chỉ ở mức 12%. Hầu hết các chuyên gia đều dự đoán lãi suất sẽ không thay đổi trong tháng này .

Tuy nhiên, bức tranh sẽ thay đổi đáng kể nếu nhìn xa hơn. Xác suất cắt giảm lãi suất vào tháng Tư tăng lên 81%, và đến tháng Sáu đạt 94%. Đối với cả năm, kịch bản cắt giảm hai lần có xác suất cao nhất ở mức 24%, tiếp theo là ba lần cắt giảm (20%) và bốn lần cắt giảm (17%). Tổng cộng, khả năng xảy ra hai lần cắt giảm trở lên vượt quá 87%.

Nguồn: Polymarket

Nguồn: PolymarketCông cụ CME FedWatch , phản ánh kỳ vọng được thể hiện trong hợp đồng tương lai lãi suất, cũng cho thấy bức tranh tương tự. Xác suất giữ nguyên lãi suất trong tháng Giêng là 82,8%, gần giống với Polymarket. Khả năng cắt giảm lãi suất ít nhất một lần trước tháng Sáu là 82,8%, trong khi xác suất cắt giảm từ hai đến ba lần trước cuối năm đạt 94,8%.

Consensus của thị trường rất rõ ràng: giữ nguyên mức sản lượng trong tháng Giêng, bắt đầu cắt giảm trong nửa đầu năm và thực hiện hai đến ba đợt giảm sản lượng nữa trước tháng Mười Hai.

Các quan chức diều hâu của Fed ra tín hiệu không cần vội vàng.

Tuy nhiên, bên trong Cục Dự trữ Liên bang (Fed), một câu chuyện khác đang dần hình thành. Vào ngày 4 tháng 1, Chủ tịch Fed chi nhánh Philadelphia , Anna Paulson, cho biết việc cắt giảm lãi suất thêm nữa có thể chưa phù hợp cho đến "cuối năm nay".

Bà Paulson, người có ghế biểu quyết trong Ủy ban Thị trường Mở Liên bang (FOMC) năm 2026, cho biết “một số điều chỉnh nhỏ hơn nữa đối với lãi suất quỹ liên bang có thể sẽ phù hợp vào cuối năm nay” — nhưng chỉ khi lạm phát giảm bớt, thị trường lao động ổn định và tăng trưởng đạt mức khoảng 2%. Bà mô tả lập trường chính sách hiện tại là “vẫn còn hơi hạn chế”, cho thấy nó tiếp tục hướng tới việc giảm áp lực lạm phát.

Những phát biểu của bà trái ngược hoàn toàn với kỳ vọng của thị trường về việc cắt giảm lãi suất trong nửa đầu năm. Thông điệp từ phe diều hâu của Fed rất rõ ràng: đừng mong chờ hành động nào trong thời gian tới.

Phiên họp FOMC tháng 12: Một ủy ban chia rẽ

Cuộc họp FOMC tháng 12 đã cho thấy rõ Fed đã trở nên chia rẽ đến mức nào.

Ủy ban đã cắt giảm lãi suất 25 điểm cơ bản, đưa phạm vi mục tiêu xuống còn 3,5-3,75%. Tuy nhiên, cuộc bỏ phiếu chia rẽ với tỷ lệ 9-3, chênh lệch lớn hơn so với quyết định trước đó là 10-2. Hai thành viên, Schmid và Goolsbee, muốn giữ nguyên lãi suất. Mặt khác, Miran - người được cho là có quan điểm ủng hộ chính quyền Trump - lại thúc đẩy việc cắt giảm 50 điểm cơ bản.

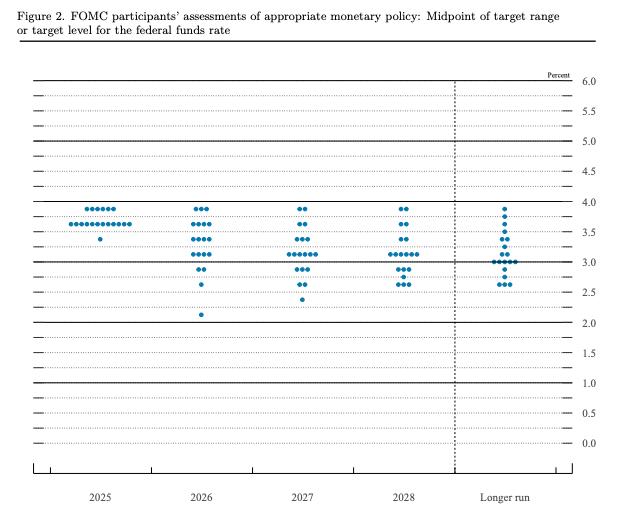

Đánh giá của các thành viên FOMC về chính sách tiền tệ phù hợp: Điểm giữa của phạm vi mục tiêu hoặc mức mục tiêu cho lãi suất quỹ liên bang. Nguồn: Fed

Đánh giá của các thành viên FOMC về chính sách tiền tệ phù hợp: Điểm giữa của phạm vi mục tiêu hoặc mức mục tiêu cho lãi suất quỹ liên bang. Nguồn: FedBiểu đồ DOT thậm chí còn cho thấy nhiều điều hơn nữa. Trong khi dự báo trung bình chỉ ra chỉ một lần cắt giảm lãi suất vào năm 2026, thì sự phân bố lại rất rộng. Bảy quan chức dự báo không có lần cắt giảm nào, trong khi tám người dự báo hai lần giảm trở lên. Dự báo lạc quan nhất cho thấy lãi suất có thể giảm xuống mức thấp nhất là 2,125%.

Hướng dẫn chính thức của Fed nói rằng sẽ chỉ có một lần cắt giảm thuế. Thị trường đang dự đoán hai lần. Tại sao lại có sự chênh lệch kéo dài như vậy?

Vì sao thị trường lại đặt cược vào phe ôn hòa: Yếu tố Trump

Lý do chính khiến thị trường từ chối chấp nhận định hướng chính sách thắt chặt của Cục Dự trữ Liên bang là do Tổng thống Donald Trump.

Kể từ khi trở lại nắm quyền, ông Trump liên tục gây áp lực lên Cục Dự trữ Liên bang (Fed) để giảm lãi suất. Cuộc bỏ phiếu của Ủy ban Thị trường Mở Liên bang (FOMC) hồi tháng 12 — nơi một quan chức thân cận với ông Trump thúc đẩy việc nới lỏng chính sách tiền tệ mạnh mẽ — là minh chứng cho điều này.

Quan trọng hơn, nhiệm kỳ của Chủ tịch Cục Dự trữ Liên bang Jerome Powell sẽ kết thúc vào năm 2026. Quyền đề cử người kế nhiệm thuộc về Tổng thống. Giới chuyên gia thị trường dự đoán rộng rãi rằng Trump sẽ bổ nhiệm một người có thiện cảm hơn với quan điểm chính sách tiền tệ nới lỏng của ông.

Các yếu tố cấu trúc củng cố quan điểm này. Trong lịch sử, Cục Dự trữ Liên bang (Fed) thường chuyển sang cắt giảm lãi suất khi thị trường lao động suy yếu. Sự chia rẽ trong Ủy ban Thị trường Mở Liên bang (FOMC) ngày càng sâu sắc. Và có những lo ngại rằng chính sách thuế quan có thể làm chậm tăng trưởng kinh tế, tạo thêm áp lực cho việc nới lỏng tiền tệ.

Dự đoán của thị trường rất đơn giản: Áp lực từ ông Trump, kết hợp với nguy cơ suy thoái kinh tế, cuối cùng sẽ buộc Cục Dự trữ Liên bang (Fed) phải hành động.

Nghịch lý bầu cử giữa nhiệm kỳ: Lạm phát là điểm yếu chí mạng của Trump.

Đây chính là nghịch lý cốt lõi. Để gây áp lực hiệu quả lên Cục Dự trữ Liên bang, Trump cần có Vốn chính trị. Nhưng Vốn đó đang bị xói mòn — do lạm phát.

Các cuộc thăm dò gần đây cho thấy tỷ lệ ủng hộ chính sách kinh tế của Trump đã giảm xuống còn 36%. Trong một cuộc khảo sát của PBS/NPR/Marist , 57% người được hỏi không tán thành cách quản lý kinh tế của ông. Một cuộc thăm dò của CBS/YouGov cho thấy 50% người Mỹ cho biết tình hình tài chính của họ đã xấu đi dưới các chính sách của Trump.

Nguyên nhân chính là giá cả tăng cao. Theo dữ liệu của Cục Thống kê Lao động , giá thịt bò xay đã tăng vọt 48% kể từ tháng 7 năm 2020, trong khi một suất ăn Big Mac của McDonald's đã tăng từ 7,29 đô la vào năm 2019 lên hơn 9,29 đô la vào năm 2024. Giá trứng thậm chí còn biến động mạnh hơn, tăng khoảng 170% từ tháng 12 năm 2019 đến tháng 12 năm 2024. Khái niệm “khả năng chi trả” đã trở thành mối quan tâm kinh tế hàng đầu. Trong cuộc khảo sát của NPR/PBS News/Marist, 70% người Mỹ cho biết chi phí sinh hoạt ở khu vực của họ là “không thể chi trả” đối với một gia đình trung bình, tăng mạnh so với 45% hồi tháng 6.

Sự bất mãn này đã bắt đầu thể hiện rõ qua các lá phiếu. Trong cuộc bầu cử thị trưởng thành phố New York hồi tháng 11 năm ngoái, nghị sĩ đảng Dân chủ Zohran Mamdani đã giành chiến thắng với cương lĩnh làm cho thành phố trở nên dễ sống hơn. Các ứng cử viên đảng Dân chủ cũng giành được chức thống đốc ở Virginia và New Jersey bằng cách nhấn mạnh vào việc giảm bớt gánh nặng chi phí sinh hoạt.

Khi cuộc bầu cử giữa nhiệm kỳ đang đến gần vào tháng 11, hơn 30 thành viên Hạ viện thuộc đảng Cộng hòa đã tuyên bố sẽ không tái tranh cử. Các nhà phân tích chính trị ngày càng dự đoán đảng Cộng hòa sẽ thất bại và Trump có thể rơi vào tình thế "tổng thống sắp mãn nhiệm".

Ba kịch bản, không có con đường dễ dàng nào cả.

Sự giao thoa giữa chính sách tiền tệ và chính trị bầu cử tạo ra ba kịch bản khả thi cho năm 2026 — không kịch bản nào đáp ứng được tất cả những gì Trump muốn.

Kịch bản 1: Lạm phát vẫn ở mức cao. Ông Trump đối mặt với rủi ro chính trị, có khả năng thua cuộc bầu cử giữa nhiệm kỳ và rơi vào tình trạng tổng thống "hết nhiệm kỳ". Nhưng lạm phát cao cũng đồng nghĩa với việc Cục Dự trữ Liên bang không có lý do chính đáng để cắt giảm lãi suất. Vị thế suy yếu của ông Trump càng làm giảm khả năng gây áp lực lên ngân hàng trung ương.

Kịch bản 2: Nền kinh tế giảm tốc mạnh. Ông Trump phải đối mặt với một đòn chính trị tồi tệ hơn nữa khi cử tri trừng phạt ông vì nền kinh tế suy yếu. Tuy nhiên, Cục Dự trữ Liên bang (Fed) có được lý do rõ ràng để cắt giảm lãi suất nhằm hỗ trợ tăng trưởng.

Kịch bản 3: Hạ cánh mềm với lạm phát giảm dần. Uy tín chính trị của Trump có thể phục hồi khi những lo ngại về kinh tế giảm bớt. Nhưng với nền kinh tế đang hoạt động tốt, Cục Dự trữ Liên bang (Fed) hầu như không có lý do gì để cắt giảm lãi suất.

Trong cả hai kịch bản này, ông Trump đều không đạt được cả sức mạnh chính trị và lãi suất thấp hơn. Hai mục tiêu này về cơ bản là mâu thuẫn nhau.

Dữ liệu sẽ quyết định mọi thứ

Các báo cáo kinh tế sắp tới sẽ là những biến số quyết định định hình cả chính sách của Cục Dự trữ Liên bang (Fed) và số phận chính trị của ông Trump.

Chỉ số giá tiêu dùng (Chỉ số giá tiêu dùng (CPI)): Nếu giảm sẽ củng cố lập luận về việc cắt giảm lãi suất và mang lại sự nhẹ nhõm về mặt chính trị cho ông Trump. Ngược lại, nếu tăng sẽ hạn chế quyền lực của Cục Dự trữ Liên bang (Fed) và làm gia tăng phản ứng tiêu cực của cử tri đối với chính quyền.

Chỉ số giá sản xuất (PPI): Là một chỉ báo hàng đầu về giá tiêu dùng, PPI giảm sẽ báo hiệu Chỉ số giá tiêu dùng (CPI) sẽ giảm trong tương lai. PPI tăng có thể cho thấy áp lực giá cả do thuế quan đang dần hiện thực hóa.

Dữ liệu việc làm (NFP, tỷ lệ thất nghiệp): Thị trường lao động suy yếu sẽ làm tăng áp lực buộc Fed phải cắt giảm lãi suất — nhưng cũng sẽ làm tổn hại đến thành tích kinh tế của ông Trump. Việc làm ổn định sẽ tạo cơ sở để Fed duy trì lập trường thận trọng của mình.

Phần kết luận

Cục Dự trữ Liên bang (Fed) đang phát tín hiệu về một đợt cắt giảm lãi suất vào năm 2026. Những người theo chủ nghĩa diều hâu như Paulson thậm chí còn cho rằng điều đó có thể không xảy ra cho đến nửa cuối năm. Tuy nhiên, thị trường vẫn tiếp tục dự đoán hai đến ba đợt cắt giảm, đặt cược rằng áp lực từ Trump và việc kế nhiệm Powell cuối cùng sẽ thúc đẩy Fed nới lỏng chính sách tiền tệ.

Nhưng nghịch lý ở đây là: lạm phát dai dẳng làm xói mòn vị thế chính trị của Trump, từ đó làm suy yếu ảnh hưởng của ông đối với Cục Dự trữ Liên bang. Chính những điều kiện khiến việc cắt giảm lãi suất trở nên có lợi về mặt chính trị đối với Trump cũng khiến chúng trở nên không thể biện minh về mặt kinh tế — hoặc tước đi quyền lực của ông trong việc yêu cầu điều đó.

Câu nói “Vấn đề là giá cả, đồ ngốc ạ” áp dụng cho cả Trump, Cục Dự trữ Liên bang (Fed) và những người tham gia thị trường. Cuối cùng, dữ liệu về lạm phát và việc làm sẽ đồng thời quyết định hướng đi của lãi suất Mỹ và kết quả cuộc bầu cử giữa nhiệm kỳ vào tháng 11. Trump có thể muốn cả việc giữ vững vị thế chính trị và giảm lãi suất, nhưng nền kinh tế khó có thể cho phép ông làm điều đó.