Việc mua lại token có thể là một trong những công cụ được sử dụng rộng rãi hơn trong năm 2026. Logic đằng sau việc mua lại là nguồn cung giảm có thể đẩy giá Token lên, nhưng vẫn còn những nghi ngờ về hiệu quả cuối cùng.

Các dự án tiền điện tử đang rất muốn đề xuất rằng việc mua lại token có thể là một công cụ để đạt được mức giá sàn tương đối cao và tạo ra sự khan hiếm. Cả các dự án nổi tiếng và các dự án mới đều đã đưa vào một số hình thức mua lại token, hoặc là một tính năng cốt lõi trong cơ chế hoạt động của token, hoặc là một bổ sung sau này để đẩy giá lên trong một thị trường yếu.

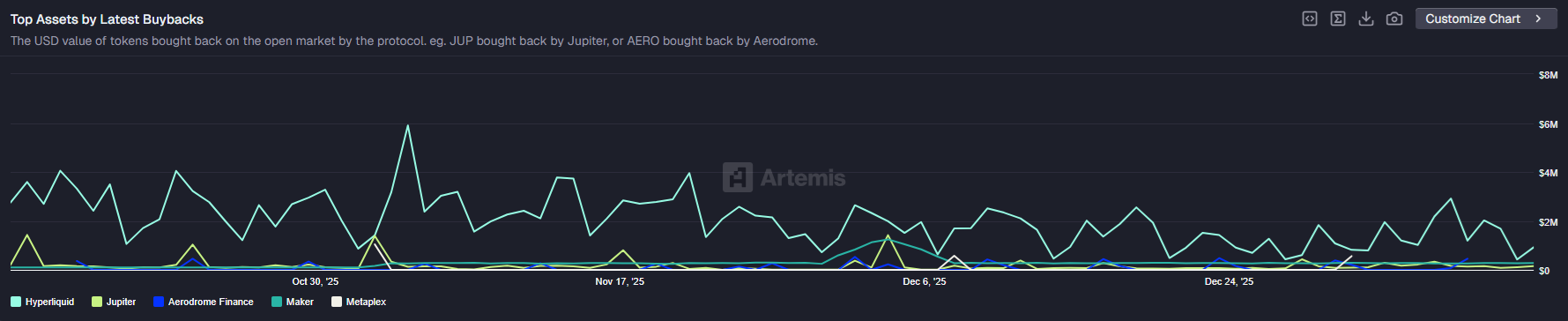

Ví dụ nổi bật nhất về việc mua lại thành công là Hyperliquid (HYPE). Nền tảng này tạo ra doanh thu hàng năm mạnh mẽ, cho phép nó có đủ khả năng để mua lại và đốt các token gốc của mình.

Bất chấp các đợt mua lại thường xuyên và văn hóa nắm giữ cổ phiếu, HYPE đã gặp phải những trở ngại, phá vỡ xu hướng "chỉ tăng" ban đầu. Trong các giai đoạn thị trường Bull , việc mua lại đã thúc đẩy sự tăng trưởng của HYPE, nhưng không phải lúc nào cũng đủ để bù đắp áp lực bán ra. Kết quả là, giá cổ phiếu HYPE dao động quanh mức 24,38 đô la.

Hiện tại, HYPE vẫn là Token được mua lại nhiều nhất dựa trên phí giao dịch hàng ngày của giao thức. Trong ngày hôm qua, thêm 1,7 triệu đô la đã được đổ vào hoạt động mua lại, tăng tốc 26% trong tuần qua. Hyperliquid hạch toán các khoản mua lại này là "doanh thu của người nắm giữ", mặc dù người nắm giữ có thể không được hưởng lợi trực tiếp và không nhận được bất kỳ phần thưởng trực tiếp nào.

Mua lại cổ phiếu không phải là một mô hình kinh doanh.

Việc mua lại và đốt Token đã được đề xuất như một giải pháp cho tình trạng định giá Token suy yếu. Việc mua lại đã bù đắp cho xu hướng trước đó của các token có lượng lưu hành thấp, dẫn đến nguồn cung tăng vọt theo thời gian.

Dựa trên dữ liệu của Artemis , việc mua lại có thể thúc đẩy thành công trong chu kỳ Bull , nhưng không đảm bảo sự thành công của Token. Việc mua lại tài sản kỹ thuật số cũng khác với việc mua lại cổ phiếu ở chỗ các cổ đông được hưởng lợi từ việc mua lại bằng cách sở hữu một phần lớn hơn trong hoạt động kinh doanh hiện có.

Một số dự án bắt đầu với việc mua lại và đốt token rất sớm, nhưng không có mối liên hệ nào giữa việc mua lại và hiệu suất giá. Ví dụ, Pump.fun đã mua lại hơn 18% nguồn cung PUMP, trong khi Token này vẫn giao dịch gần mức thấp nhất.

Việc mua lại token cũng chủ yếu tập trung vào một số ít token, bao gồm JUP, Sky Protocol, BONK, AAVE và một vài ứng dụng DeFi khác. Đối với các dự án nhỏ hơn, ngay cả việc đề cập đến việc mua lại token cũng được sử dụng để tạo sự chú ý trên mạng xã hội.

Các dự án có chương trình mua lại cổ phần vẫn có hiệu suất thấp hơn thị trường.

Theo dữ liệu của Messari, các dự án có chương trình mua lại cổ phần định kỳ đã không thiết lập được giá sàn. Thay vào đó, nhiều dự án trong số đó hoạt động kém hiệu quả hơn thị trường.

Các giao thức mua lại cũng thể hiện các mô hình thu mua khác nhau, từ tuyến tính đến không thường xuyên, hoặc với việc đốt token hàng tuần hoặc hàng tháng . Việc đốt Token không phải lúc nào cũng liên quan đến việc mua lại, như trường hợp của các giao thức gốc, vốn nhận token như một khoản phí và sau đó hủy chúng. Việc mua lại thực tế sử dụng stablecoin hoặc token nhận được dưới dạng phí, và bao gồm cả việc mua trên thị trường mở.

Một số thương vụ mua lại cũng không minh bạch và có thể bao gồm cả trái phiếu kho bạc ngoài thị trường, điều này cũng không ảnh hưởng đến giá cuối cùng.