Trong các cuộc thảo luận về stablecoin, một nhận định phổ biến là khi stablecoin ngày càng được sử dụng rộng rãi trong các giao dịch chuyển khoản và quyết toán, tầm quan trọng của các công cụ thanh toán truyền thống sẽ dần giảm.

Tuy nhiên, trong báo cáo gần đây nhất của mình, "Thanh toán bằng Stablecoin trên quy mô lớn: Thẻ kết nối tài sản kỹ thuật số và thương mại toàn cầu như thế nào", Artemis đưa ra một nhận định thực tế hơn về việc sử dụng stablecoin trong thực tế: mặc dù stablecoin đã được áp dụng rộng rãi trong lưu trữ tài sản và chuyển giao giá trị, nhưng việc triển khai chúng trong tiêu dùng thực tế vẫn phụ thuộc rất nhiều vào các mạng lưới thanh toán hiện có.

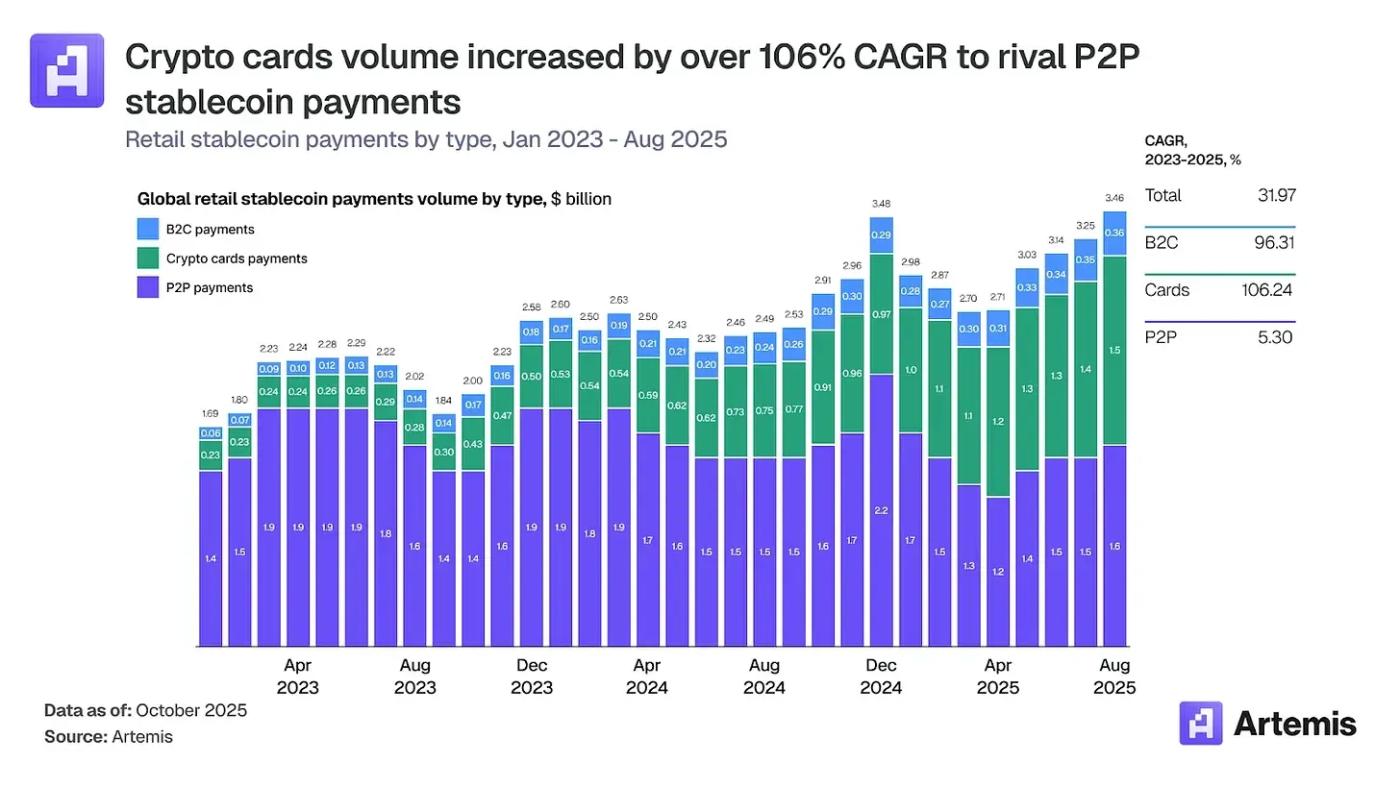

Dữ liệu cho thấy thị trường thẻ crypto đã phát triển vượt bậc từ quy mô nhỏ vào đầu năm 2023 trở thành một thị trường khổng lồ với giá trị hàng năm đạt 18 tỷ đô la, và khối lượng giao dịch hàng tháng đã tăng gấp 15 lần chỉ trong hai năm.

Điều này có nghĩa là stablecoin đã giải quyết được vấn đề làm thế nào để chuyển tiền hiệu quả, nhưng vẫn cần một kết nối khả thi về cách thức chấp nhận các khoản tiền này trong thế giới thực. Trong điều kiện ngành hiện nay, thẻ crypto là một trong những phương tiện truyền tải hoàn thiện và có khả năng mở rộng nhất để thực hiện kết nối này.

1. Tại sao lại sử dụng thẻ crypto thay vì phương thức thanh toán crypto gốc?

Thoạt nhìn, stablecoin dường như sở hữu tất cả các yêu cầu công nghệ cần thiết cho một phương tiện thanh toán — quyết toán Chuỗi , khả năng lập trình và hiệu quả cao. Tuy nhiên, trong thực tế, thanh toán không chỉ đơn thuần là một hành động công nghệ; nó còn bao gồm:

Hệ thống thu mua và thanh toán phía người bán

Tuân thủ, trách nhiệm và ranh giới kiểm soát rủi ro

Khả năng tương thích với các hệ thống thu mua và thanh toán hiện có

Đây là lý do tại sao, trong phân tích của Artemis về các trường hợp sử dụng stablecoin, một đặc điểm cấu trúc có thể được nhìn thấy rõ ràng: việc sử dụng stablecoin trên quy mô lớn chủ yếu tập trung ở lớp chuyển khoản và quyết toán, chứ không phải lớp tiêu dùng trực tiếp hướng đến các thương nhân.

Sự phân bổ cấu trúc này không có nghĩa là stablecoin không thể được sử dụng cho mục đích tiêu dùng, mà phản ánh rằng để stablecoin có thể tham gia vào các kịch bản tiêu dùng thực tế, chúng phải dựa vào cơ sở hạ tầng thanh toán crypto hoàn thiện, tuân thủ quy định và có khả năng mở rộng như một điều kiện tiên quyết.

Trong khi đó, thị trường đang tích cực tìm kiếm những con đường khả thi để tích hợp stablecoin vào các tình huống tiêu dùng thực tế. Thẻ crypto, với mở rộng và tính linh hoạt, đã trở thành một phương thức hiệu quả để kết nối các hệ thống thanh toán truyền thống và kỹ thuật số. Chúng có thể hỗ trợ các kênh thanh toán cho tài sản kỹ thuật số như stablecoin , cũng như khả năng tiêu dùng và quyết toán bằng tiền pháp định. Sự chấp nhận của thị trường được phản ánh trong dữ liệu: khối lượng giao dịch bằng thẻ crypto tăng trưởng từ khoảng 100 triệu đô la mỗi tháng vào đầu năm 2023 lên hơn 1,5 tỷ đô la vào cuối năm 2025.

II. Nhân vật thực sự của thẻ crypto : Được tích hợp vào hệ thống thanh toán hiện có

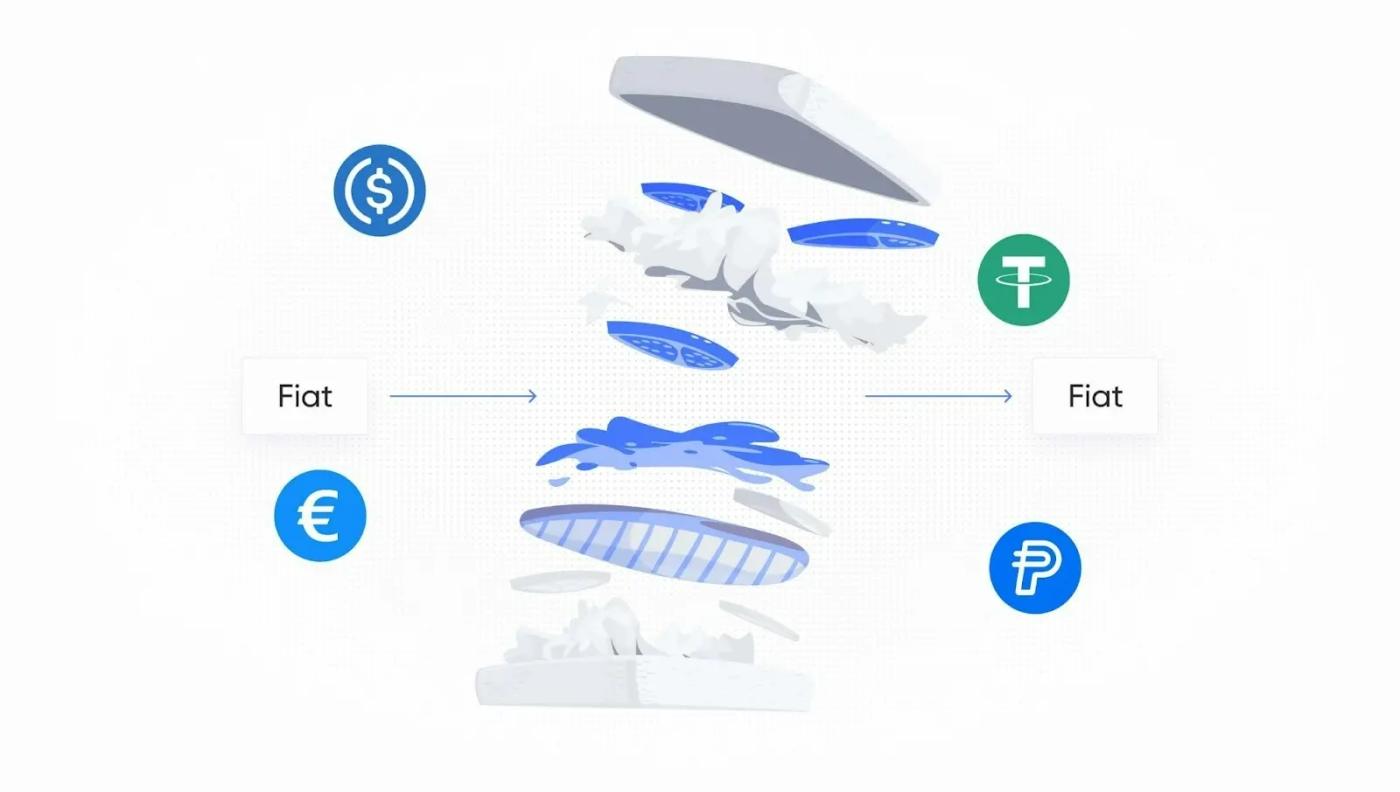

Thẻ crypto , đóng vai trò là cầu nối giữa tài sản crypto và tiền pháp định, có thể được hiểu thông qua "cấu trúc bánh sandwich":

Hai lớp trên và dưới vẫn là hệ thống tiền tệ pháp định và các mạng lưới thanh toán hiện có.

Stablecoin đóng nhân vật chuyển giao giá trị .

Người dùng và người bán có thể không trực tiếp biết đến sự tồn tại của stablecoin.

Trong cấu trúc này, phía người tiêu dùng cần một giao diện được chấp nhận rộng rãi trong thực tế, và thẻ crypto là một thành phần quan trọng đóng nhân vật đó. Theo cấu trúc này, thẻ crypto không phải là sự thay thế cho stablecoin, mà là một lớp giao diện được thiết kế như sau:

Về mặt nội bộ, nó kết nối các nhóm thanh khoản stablecoin với các tài khoản doanh nghiệp.

Về mặt kết nối bên ngoài, nó liên kết với các mạng thanh toán đã được thiết lập như Visa và Mastercard.

Lớp giữa bị ràng buộc bởi các quy định về tuân thủ, kiểm soát rủi ro và hệ thống thanh toán bù trừ.

Điều này cho phép sử dụng stablecoin cho các giao dịch tiêu dùng và chi tiêu thực tế mà không cần thay đổi phương thức thanh toán của người bán hoặc yêu cầu người dùng phải hiểu chi tiết Chuỗi. Từ góc nhìn này, giá trị của thẻ crypto không nằm ở việc trải nghiệm thanh toán có đủ tự nhiên hay không, mà nằm ở việc nó có gần giống với logic hoạt động của các hệ thống thanh toán thực tế hay không .

III. Trong môi trường doanh nghiệp, nhu cầu về thẻ crypto ngày càng trở nên rõ rệt.

Trước khi được sử dụng rộng rãi trong các tình huống tiêu dùng, stablecoin đã được các doanh nghiệp quyết toán dễ dàng hơn nhờ khả năng quyết toán hiệu quả và đặc điểm ít rào cản. Ví dụ bao gồm việc sử dụng stablecoin để thanh toán cho quảng cáo ở nước ngoài, dịch vụ đám mây và phí đăng ký phần mềm; thanh quyết toán cho các nhà cung cấp hoặc đối tác toàn cầu; và quản lý chi phí giữa đội ngũ và khu vực. Một ví dụ phổ biến là một công ty SaaS chấp nhận phí đăng ký stablecoin nhưng vẫn sử dụng các công cụ thanh toán truyền thống để thanh toán cho Google Ads và AWS.

Những kịch bản này được tiêu chuẩn hóa cao và phụ thuộc nhiều vào các mạng thanh toán hiện có. Trong những điều kiện này, thẻ crypto trở thành một lựa chọn khả thi: chúng cung cấp cho doanh nghiệp stablecoin kênh chi tiêu tuân thủ quy định, ít rào cản và có khả năng mở rộng cho stablecoin .

Tuy nhiên, trên thực tế, thẻ crypto không phải là một công cụ độc lập; nó cũng cần được kết nối với nguồn vốn và hệ thống tài chính của công ty.

Lấy ví dụ về hoạt động của Interlace, sản phẩm crypto Infinity Card của họ đảm nhiệm chính xác hơn nhân vật lớp chi tiêu trong hệ thống tài chính của một công ty. Bằng cách kết nối trực tiếp các tài khoản đa tiền tệ và số dư tài sản của công ty, nó hoàn tất việc chuyển đổi và thanh toán tài sản crypto và tiền tệ pháp định ở chế độ nền, cho phép sử dụng liền mạch nguồn vốn của doanh nghiệp trong các kịch bản tiêu dùng toàn cầu mà không cần thay đổi cấu trúc tài khoản và logic quyết toán ban đầu.

Nhìn lên, những thẻ crypto hướng đến doanh nghiệp này có một số ưu điểm riêng biệt:

Thẻ này được liên kết trực tiếp với tài khoản doanh nghiệp, giúp giảm chi phí vận hành liên quan đến nạp tiền nhiều lần, chuyển khoản thủ công và thanh toán nhiều cấp.

Nó hỗ trợ cả tiền tệ pháp định và tài sản crypto làm nguồn chi tiêu, với hệ thống tự động xử lý việc quy đổi và thanh toán trong quá trình tiêu dùng;

Một cơ chế quản lý chi tiêu đa người dùng, đa quyền hạn được thiết kế cho các kịch bản sử dụng nội bộ doanh nghiệp, hỗ trợ kiểm soát giới hạn, phân biệt nhân vật và quản lý thống nhất.

Một thay đổi đáng chú ý khác là ngày càng nhiều doanh nghiệp không còn hài lòng với việc chỉ đơn thuần sử dụng thẻ; họ muốn tích hợp các khả năng của thẻ crypto vào các sản phẩm hoặc nền tảng của riêng mình như một phần của trải nghiệm người dùng và quy trình việc kinh doanh. Điều này đã thúc đẩy sự hình thành dần dần của mô hình Thẻ như một dịch vụ (Card as a Service - CaaS) trong lĩnh vực thẻ crypto. Theo mô hình CaaS, các doanh nghiệp có thể:

Phát hành thẻ ảo hoặc thẻ vật lý thông qua API, tích hợp khả năng phát hành thẻ vào hệ thống của riêng bạn;

Tùy chỉnh các kịch bản sử dụng thẻ, giới hạn giao dịch và các quy tắc khác;

Thẻ crypto được tích hợp vào việc kinh doanh của công ty, chứ không phải là một sản phẩm riêng biệt của bên thứ ba.

Trong hệ sinh thái của Interlace, các khả năng CaaS thẻ crypto được trừu tượng hóa thành mô-đun cơ bản, bao gồm phát hành thẻ, tuân thủ và kiểm soát rủi ro, thanh toán bù quyết toán và các thành phần khác. Các doanh nghiệp có thể xây dựng các sản phẩm thẻ phù hợp với nhu cầu việc kinh doanh cụ thể của họ trên nền tảng này. Sự thay đổi này về cơ bản phản ánh một xu hướng: thẻ crypto đang chuyển đổi từ các công cụ hướng đến người dùng thành các khả năng hướng đến hệ thống—điều mà chúng ta thường gọi là lớp cơ sở hạ tầng.

Phần kết luận

Từ báo cáo của Artemis, chúng ta đã có được một nhận định quan trọng: tăng trưởng về quy mô của stablecoin không tự động có nghĩa là chúng đã thâm nhập vào mọi ngóc ngách của thế giới thực.

Trong tương lai gần, thẻ crypto sẽ vẫn là một trong những cách thức trưởng thành và có khả năng mở rộng nhất để kết nối stablecoin với mạng lưới người tiêu dùng thực tế. Giá trị của chúng không nằm ở tính tự nhiên của câu chuyện mà nằm ở mức độ phù hợp với logic hoạt động của thế giới thực – và đây chính là điểm mạnh thực sự của cơ sở hạ tầng thanh toán.