(Mọi quan điểm được nêu ở đây là quan điểm cá nhân của tác giả và không nên được dùng làm cơ sở để đưa ra quyết định đầu tư, cũng như không được hiểu là khuyến nghị hoặc lời khuyên tham gia vào các giao dịch đầu tư.)

Muốn biết thêm? Hãy theo dõi tác giả trên Instagram , LinkedIn và X.

Bạn có thể truy cập phiên bản tiếng Hàn tại đây: Naver

Đăng ký để xem các sự kiện mới nhất: Lịch sự kiện

Ngọn núi phát ra tiếng "Woomph".

Tôi: Cậu có nghe thấy không?

Trong thung lũng đầy bụi thuốc súng, một số âm thanh nhất định khiến người ta lập tức phải dừng lại, lắng nghe và thích nghi.

Ngọn núi phát ra tiếng "Woomph".

Bạn tôi: Lượng tuyết tích tụ đang giảm dần.

Cứ tiếp tục trượt tuyết như thể không có chuyện gì xảy ra có thể dẫn đến tử vong. Hãy lắng nghe tiếng nói của ngọn núi.

Ngọn núi phát ra tiếng "Woomph".

Hướng dẫn viên của chúng tôi: Chắc hôm nay chúng ta sẽ trượt tuyết ở những đoạn dốc thoai thoải.

Nhóm những người đam mê trượt tuyết gan dạ của tôi dừng lại ở cửa một con đường phủ đầy tuyết dưới đáy thung lũng. Người hướng dẫn lấy cưa tuyết và xẻng từ ba lô ra. Sau đó, anh ấy đào một cái hố sâu 1,5 mét. Tất cả chúng tôi tụm lại quanh miệng hố để xem xét lớp tuyết bên dưới.

Hướng dẫn viên của chúng tôi: Hãy nhìn lớp vỏ băng kia. Nó hình thành ngay trước cơn bão cuối cùng khi trời mưa. Sau đó, do những đêm trời quang đãng, tuyết kết tinh và tạo thành một lớp mỏng. Thật đáng kinh ngạc, điều này cực kỳ bất thường đối với vùng này.

Tiếp theo, anh ấy thực hiện một bài kiểm tra cột tuyết kéo dài để xác định cần bao nhiêu năng lượng để làm cho cột tuyết bị vỡ và trượt. Sau vài nhát xẻng, tuyết nứt ngay phía trên lớp vỏ cứng, và anh ấy dễ dàng xúc ra một Block tuyết cao 80cm. Tất cả chúng tôi đều kinh ngạc vì biết rằng chỉ một người trượt tuyết cũng có thể làm cả một sườn dốc trượt xuống với độ dốc từ 35 đến 40 độ. Và thế là xong. Chúng tôi sẽ không trượt tuyết ở bất kỳ địa hình dốc nào nữa, và nếu khi chúng tôi trượt theo đường zích zắc lên núi mà gây ra sự vỡ vụn trong lớp tuyết, chúng tôi sẽ rời đi vì lý do an toàn.

Tiếng ầm ầm trên núi báo hiệu nguy hiểm ẩn dưới lớp tuyết mịn màng. Thị trường tài chính cũng ầm ầm khi đồng yên suy yếu và giá trái phiếu chính phủ Nhật Bản (JGB) sụp đổ. [1] Thật trùng hợp khi cả hai đều xảy ra ở Nhật Bản. Nhiều nhà bình luận kinh tế vĩ mô thông minh hơn tôi đã tuyên bố rằng Nhật Bản sẽ là ngọn lửa châm ngòi cho hệ thống tiền tệ fiat bẩn thỉu. Tôi không tin rằng những người giỏi hơn chúng ta, những người đang nắm giữ các cơ quan quyền lực có liên quan trên toàn cầu, sẽ cho phép sự sụp đổ đó xảy ra mà không cố gắng in tiền để thoát khỏi nó. Do đó, việc phân tích sự mong manh mà đồng yên và JGB tạo ra cho thị trường toàn cầu vào thời điểm này là vô cùng quan trọng. Liệu sự sụp đổ của thị trường đồng yên và JGB có gây ra việc in tiền của Ngân hàng Nhật Bản (BOJ) hay Cục Dự trữ Liên bang (Fed) hay không? [2] Câu trả lời là có, và bài luận này sẽ giải thích cơ chế của sự can thiệp nói trên đã được báo trước vào thứ Sáu tuần trước.

Cuộc thảo luận về thị trường tài chính Nhật Bản này rất quan trọng bởi vì để Bitcoin thoát khỏi tình trạng trì trệ, nó cần một lượng tiền in ra đáng kể. Những gì tôi sẽ trình bày là một lý thuyết mà dòng tiền thực tế chảy qua hệ thống tiền tệ toàn cầu đang bị ăn mòn hiện chưa ủng hộ. Theo thời gian, tôi sẽ theo dõi những thay đổi trong một số khoản mục trên bảng cân đối kế toán của Cục Dự trữ Liên bang Mỹ (Fed) để xác thực giả thuyết của mình. Nhưng quan trọng nhất, tôi sẽ lắng nghe "tiếng động". Những người điều khiển chúng ta muốn chúng ta giao dịch dựa trên sự thao túng của họ. Do đó, tôi phải cảnh giác và lắng nghe những gì được nói và không được nói bởi những người như Bộ trưởng Treasury Mỹ Buffalo Bill Bessent và Thống đốc Ngân hàng Nhật Bản Ueda-domo.

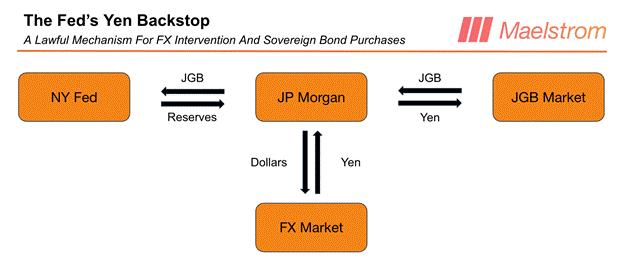

Trước khi tôi trình bày bối cảnh sẽ kích hoạt áp lực lên nút Brrrr, hãy để tôi giới thiệu biểu đồ này để mô tả cách Fed sẽ in tiền để mở rộng bảng cân đối kế toán và can thiệp vào thị trường tỷ giá đô la-yen và thị trường trái phiếu chính phủ Nhật Bản.

Dưới đây là hướng dẫn từng bước về cách thao túng thị trường ngoại hối và trái phiếu:

- Cục Dự trữ Liên bang New York tạo ra một khoản nợ dự trữ ngân hàng, được tính bằng đô la, thông qua một ngân hàng đại lý chính như JP Morgan.

- JP Morgan bán đô la và nhận yên trên thị trường ngoại hối thay mặt cho Cục Dự trữ Liên bang New York. Đồng yên tăng giá so với đô la.

- Cục Dự trữ Liên bang New York có thể đầu tư đồng yên của mình vào các chứng khoán phù hợp, trong đó trái phiếu chính phủ Nhật Bản (JGB) là một trong số đó. Cục Dự trữ Liên bang New York chỉ thị cho JP Morgan mua trái phiếu chính phủ Nhật Bản bằng đồng yên của mình cho SOMA. [3] Lợi suất trái phiếu chính phủ Nhật Bản giảm.

Mục “Tài sản bằng ngoại tệ” trong bảng cân đối kế toán của Fed tăng lên do việc mua trái phiếu chính phủ Nhật Bản (JGB), và mục nợ dự trữ ngân hàng cũng tăng lên với cùng mức độ. Fed chi nhánh New York đã in thêm đô la để mua JGB, điều này làm giảm lợi suất trái phiếu tại Nhật Bản. Kết quả là, Fed chi nhánh New York đã gánh thêm rủi ro tỷ giá đô la-yên và rủi ro lãi suất JGB vào bảng cân đối kế toán của mình. Nếu đồng yên suy yếu hoặc lợi suất/giá JGB tăng/giảm, điều này sẽ gây ra khoản lỗ chưa thực hiện cho Fed.

Tại sao Cục Dự trữ Liên bang (Fed) lại thực hiện hành động thao túng này? Điều gì đã buộc họ phải chấp nhận rủi ro về tiền tệ và lãi suất này?

Nhật Bản tiến lên!

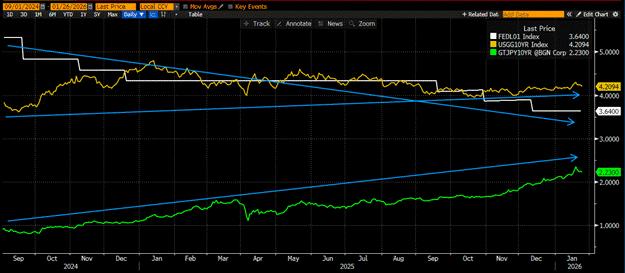

Chính quyền Nhật Bản đã mất kiểm soát đối với phần dài hạn của đường cong lợi suất trái phiếu chính phủ. Cụ thể, đồng yên suy yếu so với đô la Mỹ cùng lúc lợi suất trái phiếu tăng. Điều này không nên xảy ra nếu các nhà đầu tư tin tưởng vào khả năng của chính phủ trong việc duy trì sức mua của đồng tiền pháp định và ngừng chi tiêu thâm hụt. Đồng yên yếu đồng nghĩa với lạm phát gia tăng do Nhật Bản là nước nhập khẩu năng lượng ròng. Lợi suất trái phiếu chính phủ Nhật Bản cao khiến việc vay nợ của chính phủ trở nên không khả thi. Và cuối cùng, giá trái phiếu giảm gây ra những khoản lỗ chưa thực hiện khổng lồ cho Ngân hàng Trung ương Nhật Bản (BOJ), vì đây là holder trái phiếu chính phủ Nhật Bản lớn nhất trên thị trường.

Tỷ giá USD/JPY (màu trắng), lợi suất trái phiếu chính phủ Nhật Bản kỳ hạn 30 năm (màu vàng)

Tại sao Tổng thống Mỹ Trump và Buffalo Bill Bessent lại có lợi khi giúp đỡ? Chính sách hòa bình kiểu Mỹ (Pax Americana) tự tài trợ cho chính mình trên thị trường trái phiếu Treasury . Nhìn chung, các nhà đầu tư tư nhân Nhật Bản là một trong những người nắm giữ lớn nhất các trái phiếu này. Tổng tài sản nợ nước ngoài của Nhật Bản lên tới 2,4 nghìn tỷ đô la, phần lớn được đầu tư vào trái phiếu kho bạc. Nếu các doanh nghiệp Nhật Bản có thể kiếm đủ thu nhập bằng cách mua trái phiếu chính phủ Nhật Bản (JGB), thì họ sẽ bán trái phiếu và chuyển tiền về nước. Một người bán nhỏ lẻ lớn và có động lực như vậy sẽ khiến giá Treasury giảm/lợi suất tăng. Trong khi chính phủ Mỹ đang gánh khoản thâm hụt ngân sách lớn nhất trong lịch sử thời bình, chi phí lãi suất để tài trợ cho khoản thâm hụt này sẽ tăng nhanh hơn số lượng người dùng hẹn hò trên Tinder của Caroline Ellison vừa được thả tự do. Bên cạnh chi phí lãi suất tăng vọt, nếu đồng yên suy yếu so với đô la, điều đó sẽ làm tổn hại đến khả năng cạnh tranh xuất khẩu toàn cầu của các nhà sản xuất Mỹ.

Cục Dự trữ Liên bang (Fed) đã thực hiện cắt giảm lãi suất 1,75% kể từ khi bắt đầu nới lỏng Treasury vào tháng 9 năm 2024 (đường màu trắng). Thật không may cho Buffalo Bill Bessent, lợi suất trái phiếu kho bạc 10 năm (đường màu vàng) đã tăng nhẹ thay vì giảm nhanh hơn cả những người biểu tình Intercontinental Exchange (ICE) ở Minnesota. Một phần nguyên nhân là do lạm phát dai dẳng và một phần là do vấn đề nguồn cung. Khi lợi suất trái phiếu chính phủ Nhật Bản (JGB) kỳ hạn 10 năm trở lên tăng (đường màu xanh lá cây), các doanh nghiệp Nhật Bản đầu tư nhiều hơn vào trong nước thay vì ra nước ngoài.

Con bò nâu bây giờ như thế nào

Tôi đã trình bày một biểu đồ hộp và mũi tên rất đẹp về cách Cục Dự trữ Liên bang (Fed) có thể can thiệp. Nhưng cơ sở pháp lý nào cho phép Fed thao túng thị trường đồng yên và trái phiếu chính phủ Nhật Bản (JGB)? Các bạn đọc, đừng tỏ vẻ khó chịu. Tôi biết Trump không quan tâm nhiều đến những rắc rối pháp lý, và các Tổng thống Mỹ trước ông cũng vậy. Nhưng đôi khi những cơ chế kiểm soát và cân bằng phiền phức đó lại gây khó khăn cho việc thực thi quyền lực tổng thống, vì vậy chúng ta hãy đánh giá xem liệu có khuôn khổ pháp lý hoặc thông lệ được chấp nhận nào cho phép hành vi này hay không. Buffalo Bill Bessent có thể can thiệp vào thị trường tiền tệ để duy trì giá trị của đồng đô la theo cách ông ta cho là phù hợp bằng cách sử dụng Quỹ Bình ổn Ngoại hối. Treasury nhờ đến Fed New York để giúp thao túng thị trường vì vai trò giám sát của nó đối với các tổ chức tài chính lớn có trụ sở tại New York. Sự tham gia của Fed New York vào vụ việc này là cần thiết vì Bộ Treasury không thể in tiền trong khi "sinh vật từ đảo Jekyll" thì có thể.

Câu hỏi tiếp theo là Cục Dự trữ Liên bang New York (NY Fed) có thể mua những tài sản nào bằng đồng yên của mình? NY Fed cho phép mình mua các chứng khoán nợ chính phủ. Không có rủi ro tín dụng nào khi sở hữu nghĩa vụ của chính phủ bằng loại tiền tệ mà chính phủ có thể in tùy ý. Đó là lý do cơ sở cho khẳng định rằng lượng yên nắm giữ của chính phủ Nhật Bản (JGB) có chất lượng cao.

Cục Dự trữ Liên bang (Fed) và Treasury có cơ sở pháp lý. Điều tiếp theo chúng ta cần tìm kiếm là bằng chứng xác nhận sự tồn tại của việc thao túng đồng yên và trái phiếu chính phủ Nhật Bản (JGB) của Fed/ Treasury .

Dấu hiệu đầu tiên củng cố giả thuyết của tôi là thông báo vào thứ Sáu tuần trước rằng Cục Dự trữ Liên bang New York đã kiểm tra giá cả với một số nhà giao dịch trên Phố Wall. Fed đã cố tình và công khai báo hiệu ý định của mình để thị trường có thể đón đầu một sự can thiệp tiềm tàng trong tương lai.

Vào thứ Sáu, ngày 23 tháng 1 năm 2026, Ngân hàng Nhật Bản (BOJ) giữ nguyên lãi suất, trong khi theo mọi lẽ ra họ nên tăng lãi suất để bảo vệ đồng tiền và thị trường trái phiếu. Tôi cho rằng Ueda-domo đã gọi điện cho "ông bố ngoại quốc" của mình ở bên kia Thái Bình Dương để nhờ giúp đỡ, điều này đã khơi mào cuộc đàm phán về sự can thiệp của Bộ Tài chính Mỹ (Fed) và Ngân hàng Trung ương Nhật Bản (Treasury).

Dấu mốc tiếp theo trong hành trình là những thay đổi trong bảng cân đối kế toán của Fed được thể hiện qua báo cáo H.4.1 hàng tuần. Mục cần theo dõi là Tài sản định giá bằng ngoại tệ . Họ sẽ không cung cấp bảng phân tích chi tiết chính xác những tài sản nào mà Fed đang sở hữu. Chúng ta phải suy luận từ diễn biến giá trái phiếu chính phủ Nhật Bản (JGB) để xem liệu Fed có đang hiện diện hay không. Ngay cả khi họ che giấu những gì họ nắm giữ một cách chính thức, tôi cá rằng phóng viên Nick Timaros của tờ Wall Street Journal, người chuyên tiết lộ thông tin mật về Fed, sẽ nhận được một "thông tin rò rỉ" từ một người nội bộ của Fed rằng tổ chức này đang tích cực mua JGB. Fed sẽ xác nhận những giao dịch mua này vì họ muốn chúng ta, những nhà giao dịch, cùng đầu tư. Càng nhiều nhà đầu tư mua vào, Fed càng ít phải mua, và vì những kế hoạch này tạo ra rủi ro đáng kể về tỷ giá hối đoái và lãi suất cho Fed, nên càng ít càng tốt.

Chúng ta biết những quy định pháp lý cho phép thao túng và biết nơi có thể tìm thấy bằng chứng về sự tồn tại của chúng. Chính sách này sẽ có những tác động như thế nào đến giá cả của các tài sản tài chính quan trọng và các loại tiền tệ nước ngoài?

Hiệu quả tuyệt vời

Việc Cục Dự trữ Liên bang (Fed) thao túng thị trường đồng yên và trái phiếu chính phủ Nhật Bản đã giải quyết được nhiều vấn đề tài chính cho chính quyền Trump.

Tăng cường sức mạnh cho đồng Yên

Điều này sẽ làm tăng giá trị đồng yên so với đồng đô la, giúp tăng khả năng cạnh tranh xuất khẩu của Mỹ.

Sản lượng JGB thấp hơn

Lợi suất trái phiếu chính phủ Nhật Bản (JGB) thấp hơn sẽ ngăn cản các doanh nghiệp Nhật Bản bán trái phiếu kho bạc để mua JGB. Thủ tướng Nhật Bản Takaichi có thể triển khai một chương trình kích thích kinh tế quy mô lớn được tài trợ bằng việc tăng cường bán trái phiếu để xoa dịu người dân Nhật Bản. Có thể hiểu được rằng, cử tri bình thường không thích việc quốc gia của họ bị tấn công hạt nhân và sau đó trở thành thuộc địa của Mỹ. Thủ tướng Takaichi cũng có thể tăng chi tiêu quốc phòng và mua thêm vũ khí hủy diệt hàng loạt do Mỹ sản xuất.

Tăng cường tính thanh khoản của đồng đô la

Cục Dự trữ Liên bang có thể mở rộng bảng cân đối kế toán bằng cách in tiền và thẳng thắn tuyên bố rằng đó không phải là QE. [4] Giá tài sản sẽ tăng và làm hài lòng những nhà tài trợ chính trị giàu có của Mỹ.

Tăng cường sức mạnh cho đồng Euro

Nếu bạn chưa nhận ra, Trump và các thuộc hạ của ông ta chẳng hề yêu thích những người nghèo ở khu vực đồng euro. Để hoàn toàn khuất phục châu Âu, cần một đồng euro mạnh. Đồng đô la sẽ tự động suy yếu so với hầu hết các loại tiền tệ, đặc biệt là đồng euro, khi Cục Dự trữ Liên bang in hàng tỷ đô la để tài trợ cho việc mua yên và trái phiếu chính phủ Nhật Bản. Một đồng euro mạnh hơn sẽ làm suy yếu xuất khẩu của Đức và Pháp, trao nhiều thị phần kinh doanh toàn cầu hơn cho các công ty Mỹ.

Tăng cường sức mạnh cho Nguyên

Nhân dân tệ sẽ mạnh lên so với đô la vì những lý do tương tự như đồng euro. Nếu nhân dân tệ tăng giá quá nhanh so với ý muốn của Chủ tịch Trung Quốc Tập Cận Bình, Ngân hàng Nhân dân Trung Quốc sẽ mở rộng tín dụng trong nước để ngăn chặn sự tăng giá của nhân dân tệ. [5] Việc tăng tín dụng bằng nhân dân tệ giúp giá tài sản toàn cầu tăng. Một phần tín dụng này sẽ chảy vào cổ phiếu Mỹ vì nhà nước và khu vực tư nhân Trung Quốc nằm trong số những người nắm giữ cổ phiếu Mỹ lớn nhất.

Sự can thiệp của Cục Dự trữ Liên bang (Fed) chính là điều mà hệ thống tiền tệ fiat đầy rắc rối cần để tiếp tục tồn tại thêm một thời gian nữa. Vấn đề duy nhất là tốc độ tăng giá của đồng yên phải diễn ra từ từ. Đồng yên không thể tăng giá quá nhanh, nếu không sẽ gây ra những tổn thất thảm khốc cho các nhà đầu tư đã vay yên để mua các tài sản khác khi sự biến động gia tăng. Nếu Fed có thể kiềm chế sự biến động của đồng yên, việc đồng yên tăng giá dần dần sẽ không gây ra khủng hoảng tài chính.

Ai mà thèm quan tâm đến việc những người nắm giữ tiền tệ được hưởng lợi từ sự can thiệp của Fed vào đồng yên và trái phiếu chính phủ Nhật Bản chứ? Những người trung thành nắm giữ Bitcoin và tiền điện tử của Satoshi được lợi gì từ chuyện này?

Bitcoin (màu trắng) sẽ tăng giá cùng với sự gia tăng bảng cân đối kế toán của Fed (màu vàng). Điều này có thể không xảy ra trên khung thời gian của bạn nếu bạn đang sử dụng đòn bẩy 100x để giao dịch 1 triệu nến trên một loại tiền điện tử rác nào đó, nhưng Bitcoin và các loại tiền điện tử rác chất lượng sẽ tự động tăng giá theo tiền pháp định khi lượng tiền giấy tăng lên.

Chiến thuật giao dịch

Việc đồng yên mạnh lên nhanh chóng thường báo hiệu tâm lý né tránh rủi ro khi các nhà giao dịch sử dụng đồng yên giảm bớt vị thế của họ.

Bitcoin giảm giá khi đồng yên mạnh lên so với đô la. Tôi sẽ không tăng rủi ro trước khi xác nhận Cục Dự trữ Liên bang (Fed) đang in tiền để can thiệp vào thị trường yên và trái phiếu chính phủ Nhật Bản (JGB). Nếu khoản mục Tài sản bằng ngoại tệ trên bảng cân đối kế toán của Fed tăng lên, thì đó là lúc tôi nên tăng lượng Bitcoin nắm giữ. May mắn thay, tôi đã thoát khỏi các giao dịch mua dài hạn Strategy (MSTR US) và Metaplanet (3350 JP) trước khi đồng yên biến động. Tôi sẽ tái tham gia các giao dịch thay thế Bitcoin có đòn bẩy này nếu giả thuyết của tôi là đúng.

Trong khi tôi chờ đợi, Maelstrom tiếp tục tăng lượng Zcash ($ ZEC) nắm giữ. Các loại shitcoin chất lượng khác DeFi mà chúng tôi đang nắm giữ vẫn không thay đổi. Và một lần nữa, nếu Fed mở rộng bảng cân đối kế toán để thao túng thị trường đồng yên và trái phiếu chính phủ Nhật Bản, chúng tôi sẽ tăng thêm lượng DeFi nắm giữ ($ENA, $ETHFI, $ Pendle và $ LDO).

Hết chuyện rồi các bạn, hôm nay lại là một ngày tuyết rơi dày đặc nữa, và đã đến lúc trượt tuyết đến khi nào mỏi chân rã rời.

Muốn biết thêm? Hãy theo dõi tác giả trên Instagram , LinkedIn và X.

Bạn có thể truy cập phiên bản tiếng Hàn tại đây: Naver

Đăng ký để xem các sự kiện mới nhất: Lịch sự kiện

[1] JGB — Trái phiếu Chính phủ Nhật Bản

[2] BOJ — Ngân hàng Nhật Bản, Fed — Cục Dự trữ Liên bang Hoa Kỳ

[3] SOMA — Tài khoản thị trường mở hệ thống. Đây là nơi Fed nắm giữ các tài sản tài chính mà họ sở hữu.

[4] QE — Chính sách nới lỏng định lượng

[5] PBOC — Ngân hàng Nhân dân Trung Quốc