Ghi chú của biên tập viên: Từ lâu, Fintech và DeFi được xem là hai hệ thống tài chính không liên quan: một hệ thống tuân thủ quy định, tập trung và có giá trị; hệ thống còn lại mở, hoạt động trên Chuỗi và giống như cơ sở hạ tầng công cộng. Fintech giỏi trong việc biến lưu lượng truy cập thành thu nhập, trong khi DeFi giỏi trong việc tối đa hóa hiệu quả. Với token hóa, stablecoin và các giao dịch trên Chuỗi ngày càng thâm nhập vào các hệ thống truyền thống, sự tích hợp là không thể đảo ngược. Vậy, tương lai của ngành tài chính sẽ là việc xây dựng các trạm thu phí trên một con đường mở, hay các trạm thu phí cuối cùng sẽ học cách chấp nhận sự cởi mở?

Bài viết này so sánh và phân tích Fintech và các giao thức Chuỗi từ bốn khía cạnh: thu nhập , quy mô, số lượng người dùng và tỷ lệ hoa hồng, nhằm trả lời câu hỏi liệu DeFi hay Fintech sẽ thắng thế.

Sau đây là văn bản gốc:

Chào các chuyên gia kiến trúc Fintech, hôm nay chúng tôi mang đến cho các bạn một số nội dung thực sự đột phá.

Chúng tôi đã hợp tác với công ty phân tích Artemis (thường được gọi là "cụm giao dịch Bloomberg của lĩnh vực tài chính kỹ thuật số") để chính thức công bố bản phân tích so sánh đầu tiên về chỉ báo hiệu suất chính (KPI) của Fintech và DeFi.

Nếu bạn từng phân vân không biết nên đầu tư vào Robinhood hay Uniswap , thì bạn đã đến đúng chỗ rồi.

bản tóm tắt

Chúng tôi đã đặt cổ phiếu fintech và token crypto vào cùng một "bảng so sánh", một sự so sánh thực sự song song.

Bao gồm nhiều lĩnh vực như thanh toán, ngân hàng số, giao dịch, vay mượn và thị trường dự đoán, chúng tôi đã so sánh thu nhập, quy mô người dùng, tỷ lệ hoa hồng, chỉ báo quan trọng của ngành và chỉ báo định giá.

Kết quả khá bất ngờ:

Khối lượng giao dịch của Hyperliquid đã đạt hơn 50% so với Robinhood.

Tổng dư nợ cho vay của giao thức DeFi Aave đã vượt qua tổng dư nợ của nền tảng mua trước trả sau Klarna.

Tốc độ tăng trưởng của các kênh thanh toán stablecoin nhanh hơn nhiều so với các nhà cung cấp dịch vụ thanh toán truyền thống.

Lượng người dùng của các ví điện tử như Phantom và MetaMask hiện nay tương đương với các ngân hàng mới nổi như Nubank và Revolut.

Chúng tôi nhận thấy rằng định giá thực sự phản ánh sự căng thẳng này: tài sản crypto hoặc bị định giá thấp do sự không chắc chắn về "cách kiếm tiền từ chúng trong tương lai", hoặc được định giá quá cao do kỳ vọng quá lớn.

Cuối cùng, chúng ta đặt ra một câu hỏi cốt lõi về "sự hội tụ": Liệu thế giới crypto sẽ học cách xây dựng các trạm thu phí, hay cuối cùng công nghệ tài chính sẽ áp dụng các kênh thanh toán và bù trừ mở (đường ray mở) crypto?

Các đối tượng liên quan

Block, PayPal, Adyen, TRON, Solana, Coinbase, Robinhood, Uniswap, Aave, Affirm, Klarna, Polymarket, DraftKings

Hai hệ thống tài chính

Trong nhiều năm, chúng ta vẫn xem thế giới crypto và công nghệ tài chính như hai vũ trụ song song: một vũ trụ được quản lý, kiểm toán và giao dịch trên NASDAQ, và vũ trụ còn lại là một hệ thống phi tập trung, nơi tài sản lưu thông trên phi tập trung sàn giao dịch tập trung.

Tất cả đều sử dụng cùng một ngôn ngữ — thu nhập, khối lượng giao dịch, thanh toán, vay mượn và giao dịch — nhưng chúng mang những "giọng điệu" khác nhau hoàn toàn. Và bức tranh này đang thay đổi.

Với việc Stripe mua lại Bridge, Robinhood ra mắt thị trường dự đoán và PayPal phát hành stablecoin đô la riêng, ranh giới giữa hai hệ thống ngày càng trở nên mờ nhạt.

Câu hỏi thực sự là: khi hai thế giới này thực sự gặp nhau và va chạm, làm thế nào để so sánh chúng trên cùng một bảng so sánh?

Vì vậy, chúng tôi quyết định tiến hành một thí nghiệm.

Chúng tôi đã lựa chọn những công ty fintech quen thuộc với bạn—bao gồm các công ty xử lý thanh toán, ngân hàng số, tổ chức mua trước trả sau (BNPL) và các nhà môi giới bán lẻ—và so sánh từng công ty một với crypto chuyên về tiền điện tử tương ứng của họ.

Trong cùng một bộ biểu đồ, chúng tôi sử dụng chỉ báo fintech quen thuộc để so sánh (như P/S, ARPU, TPV, số lượng người dùng, v.v.): các cột màu xanh lá cây đại diện cho cổ phiếu, và các cột màu tím đại diện cho token.

Như vậy, một bức tranh về hai hệ thống tài chính dần hiện ra: các giao thức tài chính Chuỗi thường sánh ngang hoặc thậm chí vượt trội so với các công ty fintech về khối lượng giao dịch và quy mô tài sản; tuy nhiên, giá trị kinh tế mà chúng thu được chỉ là một trong đó nhỏ; so với các công ty fintech tương đương, tài sản crypto được định giá ở mức cực kỳ cao hoặc độ sâu thấp, hầu như không có "khoảng giữa"; và về tốc độ tăng trưởng , khoảng cách giữa hai hệ thống thậm chí còn lớn hơn.

Thanh toán: "Đường dẫn" cho dòng tiền.

Chúng ta hãy bắt đầu với lĩnh vực lớn nhất trong công nghệ tài chính – chuyển tiền từ điểm A đến điểm B.

Về mảng sân cỏ xanh, có một nhóm những "gã khổng lồ" thực sự:

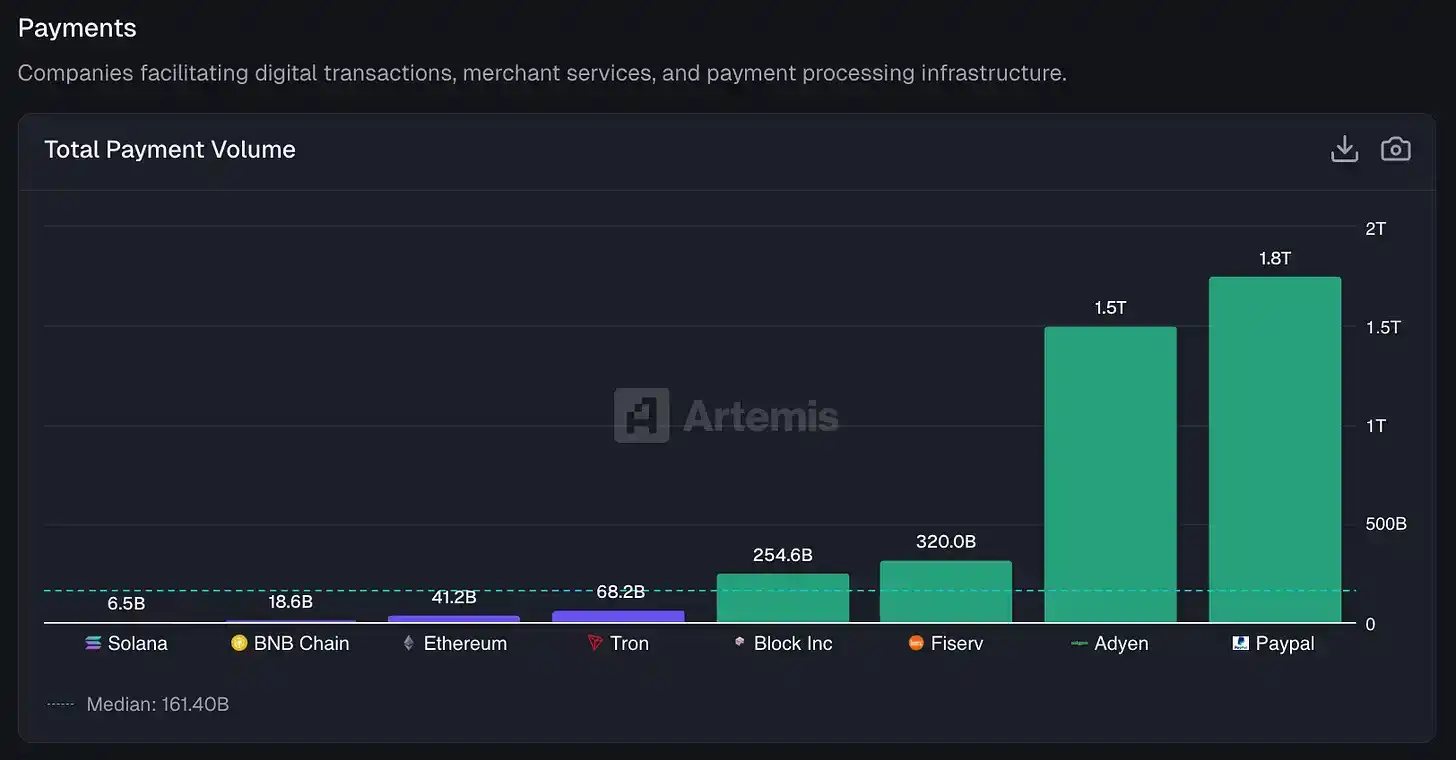

PayPal: Xử lý 1,76 nghìn tỷ đô la giao dịch thanh toán hàng năm

Adyen: Quản lý 1,5 nghìn tỷ đô la

Fiserv: "Công ty cơ sở hạ tầng ít được nhắc đến" này quản lý 320 tỷ đô la.

Block (trước đây là Square): Tạo điều kiện thuận lợi cho dòng tiền trị giá 255 tỷ đô la thông qua Cash App và mạng lưới người bán của mình.

Các công ty này tạo nên "lớp kênh cấp vốn" trưởng thành và ổn định nhất trong hệ thống fintech truyền thống.

Ở phía màu tím, đây là khối lượng thanh toán B2B hàng năm được đội ngũ stablecoin Artemis ước tính:

TRON: Tổng số tiền giao dịch stablecoin đạt 68 tỷ đô la.

Ethereum: 41,2 tỷ đô la

Chuỗi BNB: 18,6 tỷ đô la

Solana : Khoảng 6,5 tỷ đô la

Xét về mặt tuyệt đối, hai lĩnh vực này không cùng quy mô. Tổng khối lượng giao dịch stablecoin trên tất cả chuỗi công khai lớn chỉ bằng khoảng 2% so với các công ty xử lý thanh toán fintech. Nếu nhìn kỹ biểu đồ thị phần phần đó, các cột màu tím gần như chỉ là sai số làm tròn.

Nhưng điều thực sự thú vị là tăng trưởng.

Tổng khối lượng giao dịch thanh toán của PayPal chỉ tăng trưởng 6% trong năm ngoái.

Tăng trưởng khối 8%

Adyen, một công ty được yêu thích ở châu Âu, đã đạt tăng trưởng 43% - khá mạnh mẽ theo tiêu chuẩn của ngành fintech.

Hãy cùng tìm hiểu về blockchain:

TRON: Tăng trưởng 493%

Ethereum: Tăng trưởng 652%

Chuỗi BNB: Tăng trưởng 648%

Solana: Tăng trưởng 755% so với cùng kỳ năm trước, tốc độ tăng trưởng nhanh nhất.

Xin nhắc lại, dữ liệu này là ước tính về thanh toán B2B do đội ngũ dữ liệu Artemis thực hiện dựa trên nghiên cứu của McKinsey.

Kết quả rất rõ ràng: tốc độ tăng trưởng của các "nền tảng" stablecoin nhanh hơn nhiều so với các hệ thống thanh toán fintech truyền thống.

Dĩ nhiên, điểm xuất phát của họ cũng nhỏ hơn nhiều.

Câu hỏi đặt ra là: Ai mới thực sự đang thu được giá trị kinh tế?

Fiserv: Họ thu phí 3,16% trên mỗi đô la mà họ xử lý.

Khối: 2,62% đã được chiết xuất

PayPal: Phí hoa hồng 1,68%

Adyen: Do áp dụng mô hình doanh nghiệp hệ số biên lợi nhuận thấp hơn, nên chỉ có 15 điểm cơ bản (0,15%) được trích xuất.

Đây đều là những công ty thương mại thực sự, có thu nhập gắn liền trực tiếp và ổn định với quy mô thanh toán.

Đối với blockchain, phí hoa hồng cho việc chuyển stablecoin và chuyển tài sản nói chung thấp hơn nhiều, thường nằm trong khoảng từ 1 đến 9 điểm cơ bản (bps). TRON bù đắp chi phí chuyển stablecoin bằng cách tính phí TRX cho người dùng, trong khi Ethereum, BNB Chain và Solana tính phí gas hoặc phí ưu tiên cho người dùng cuối.

Chuỗi công khai này rất mạnh trong việc tạo điều kiện thuận lợi cho việc chuyển tiền và thúc đẩy tính thanh khoản tài sản, nhưng chúng chỉ chiếm một tỷ lệ phần trăm nhỏ hơn nhiều so với các nhà cung cấp dịch vụ thanh toán truyền thống. Việc tránh các khoản phí như phí chuyển đổi ngoại tệ và phí người bán là một trong những lý do chính khiến blockchain có thể khẳng định lợi thế hiệu quả đáng kể so với các hệ thống thanh toán hiện có.

Chuỗi nhiên, cũng có lượng lớn bên điều phối thanh toán trên chuỗi sẵn sàng tính thêm phí ngoài phí cơ bản—điều này tạo ra cơ hội tuyệt vời cho các "bên trung gian" để tạo ra giá trị kinh tế dựa trên đó.

Ngân hàng số: Ví điện tử trở thành tài khoản ngân hàng mới

Trong lĩnh vực ngân hàng số của công nghệ tài chính, có những ngân hàng thực sự (hoặc những ngân hàng "thuê giấy phép"), chẳng hạn như Revolut, Nubank, SoFi, Chime và Wise. Những tổ chức này sở hữu giấy phép, bảo hiểm tiền gửi và các bộ phận tuân thủ quy định.

Trong thế giới crypto, chúng ta thấy các ví điện tử và các giao thức lợi nhuận như MetaMask, Phantom, Ethana và EtherFi. Chúng chắc chắn không phải là "ngân hàng", nhưng hàng triệu người đang lưu trữ tài sản ở đây; và ngày càng nhiều người kiếm được lợi nhuận từ tiền tiết kiệm của mình thông qua các nền tảng này. Ngay cả với các khung pháp lý khác nhau, sự so sánh về chức năng này vẫn đúng.

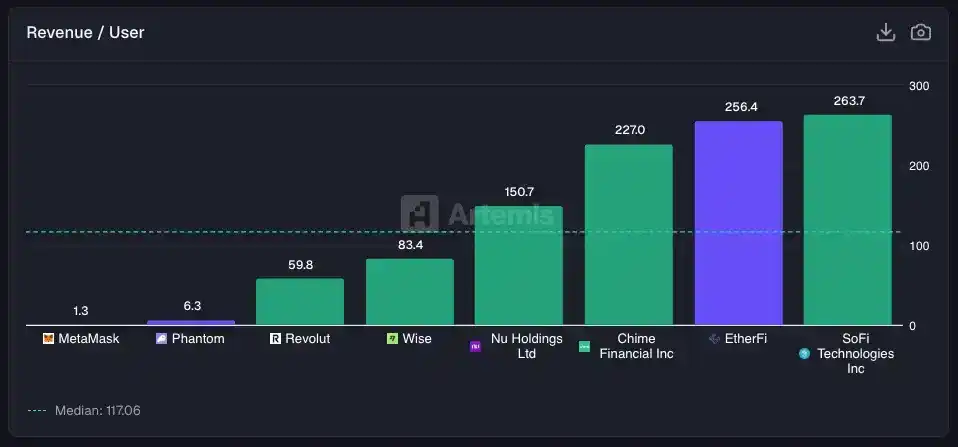

Hãy bắt đầu với quy mô người dùng: Nubank có 93,5 triệu người dùng hoạt động hàng tháng (MAU), trở thành ngân hàng kỹ thuật số lớn nhất thế giới. Quy mô này được xây dựng trên bối cảnh tỷ lệ sử dụng điện thoại thông minh cao ở Brazil và hệ thống ngân hàng địa phương cực kỳ phức tạp. Revolut có 70 triệu người dùng ở châu Âu và các khu vực khác. Tiếp theo là MetaMask, với khoảng 30 triệu người dùng – một quy mô đã vượt qua Wise, SoFi và Chime.

Điều đáng chú ý là hầu hết người dùng MetaMask không sử dụng ví crypto của họ để trả tiền thuê nhà; thay vào đó, họ sử dụng chúng để tương tác với các sàn giao dịch phi tập trung (DEX) hoặc tham gia vào giao thức cho vay . Một ví hàng đầu khác, Phantom, tự hào có 16 triệu người dùng hoạt động hàng tháng. Ban đầu được định vị là ví trải nghiệm tốt nhất trong hệ sinh thái Solana , Phantom nhanh chóng mở rộng sang nhiều chuỗi công khai và hiện cung cấp stablecoin riêng của mình là $CASH, thẻ ghi nợ, cổ phiếu token hóa và thị trường dự đoán.

Tiếp theo, chúng ta hãy xem tiền được cất giữ ở đâu.

Revolut: Số dư 40,8 tỷ đô la.

Nubank: 38,8 tỷ đô la

SoFi: 32,9 tỷ đô la

Đây đều là các khoản tiền gửi thực tế tạo ra thu nhập ròng cho các tổ chức.

Một sự tương đồng đáng kể cũng tồn tại trong thế giới crypto:

Ethana: Thỏa thuận đô la tổng hợp này, vốn không hề tồn tại cách đây hai năm, hiện đang nắm giữ 7,9 tỷ đô la.

EtherFi: Quy mô đạt 9,9 tỷ đô la

Đây không phải là "tiền gửi", mà là tài sản thế chấp, các vị thế lợi nhuận, hoặc thanh khoản được nắm giữ trong hợp đồng thông minh — được gọi trong thuật ngữ ngành là TVL (Tổng giá trị bị khóa).

Từ góc nhìn của người dùng, logic về cơ bản không khác biệt: tiền được đầu tư vào một nơi nào đó và tiếp tục sinh lợi nhuận.

Sự khác biệt thực sự nằm ở cách các nền tảng này kiếm tiền từ "nguồn vốn hiện có" và số tiền họ có thể kiếm được từ người dùng.

SoFi: Thu nhập bình quân hàng năm là 264 đô la mỗi người dùng. Điều này không có gì đáng ngạc nhiên - SoFi thực hiện mạnh mẽ việc bán chéo các sản phẩm như cho vay, tài khoản đầu tư và thẻ tín dụng, và lượng người dùng của họ có thu nhập tổng thể cao hơn.

Chime: 227 đô la Mỹ/người, thu nhập chủ yếu đến từ phí giao dịch.

Nubank hoạt động tại Brazil, một thị trường có GDP bình quân đầu người thấp, chỉ 151 đô la.

Revolut: Mặc dù có lượng người dùng lớn, chi phí trung bình cho mỗi người dùng chỉ là 60 đô la.

Còn EtherFi thì sao? Nó có giá trung bình 256 đô la Mỹ/người, gần bằng với SoFi.

Một bất lợi đối với loại crypto mới nổi này là EtherFi chỉ có khoảng 20.000 người dùng hoạt động, trong khi SoFi có tới 12,6 triệu người dùng.

Nói cách khác, giao thức DeFi này, với số lượng người dùng rất nhỏ, đã đạt được hiệu quả kiếm tiền tương đương với các ngân hàng kỹ thuật số hàng đầu có lượng người dùng khổng lồ.

Nhìn từ một góc độ khác, MetaMask đã tạo ra thu nhập khoảng 85 triệu đô la vào năm ngoái, tương đương với ARPU (doanh thu trung bình trên mỗi người dùng) khoảng 3 đô la, thậm chí còn thấp hơn cả mức doanh thu giai đoạn đầu của Revolut.

Mặc dù Ethana có tổng giá trị tài sản cho vay (TVL) là 7,9 tỷ đô la, nhưng phạm vi tiếp cận người dùng của nó vẫn chỉ bằng một phần nhỏ so với Nubank.

Định giá phản ánh trực tiếp sự căng thẳng kép này giữa "tăng trưởng" và "khả năng kiếm tiền".

Revolut được định giá xấp xỉ 18 lần thu nhập, mức giá này phản ánh vị thế thị trường và "giá trị tiềm năng" của mở rộng trong tương lai; EtherFi được định giá xấp xỉ 13 lần; và Ethana ở mức khoảng 6,3 lần, tương đương với SoFi và Wise.

Một kết luận khá trái ngược với trực giác đang dần hé lộ: xét về mặt định giá, thị trường đang đối xử với các "ngân hàng" DeFi/ Chuỗi chuỗi và các ngân hàng fintech truyền thống theo cách rất giống nhau.

Cái gọi là "luận điểm hội tụ" đề cập đến ý tưởng rằng ví điện tử cuối cùng sẽ phát triển thành ngân hàng kỹ thuật số.

Chúng ta đã thấy xu hướng này thể hiện rõ ràng qua những hình thức cụ thể: MetaMask đã ra mắt thẻ ghi nợ, và Phantom tích hợp các kênh nạp rút tiền bằng tiền tệ pháp định. Hướng đi đã rõ ràng; chỉ là quá trình thực hiện vẫn đang tiếp diễn.

Tuy nhiên, khi các "ngân hàng kỹ thuật số"Chuỗi như EtherFi có thu nhập bình quân đầu người cao hơn Revolut, thì khoảng cách giữa hai bên không lớn như những gì người ta vẫn thường nói.

Giao dịch: Các sàn giao dịch phi tập trung (DEX) Chuỗi đang tiến gần đến trình độ của các sàn môi giới truyền thống.

Chúng ta hãy chuyển sự chú ý sang thị trường vốn.

Điều thực sự khiến chúng tôi ngạc nhiên là khối lượng giao dịch của sàn giao dịch Chuỗi hiện nay đã tương đương với các công ty chứng khoán truyền thống.

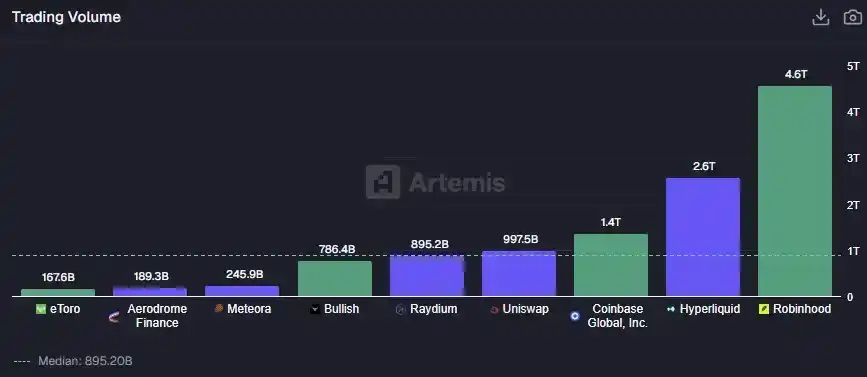

Trong 12 tháng qua, Robinhood đã xử lý các giao dịch trị giá 4,6 nghìn tỷ đô la, chủ yếu là cổ phiếu, quyền chọn và tài sản crypto , tương đương khoảng 300 tỷ đô la tài sản(biến động).

Khối lượng giao dịch hợp đồng spot và hợp đồng vĩnh cửu của Hyperliquid ước tính khoảng 2,6 nghìn tỷ đô la, chủ yếu đến từ giao dịch crypto, nhưng cổ phiếu và hàng hóa cũng đang bắt đầu chiếm thị phần .

Coinbase có khối lượng giao dịch xấp xỉ 1,4 nghìn tỷ đô la, gần như toàn bộ đến từ tài sản crypto .

Charles Schwab, với tư cách là một "thế lực lâu đời", không công khai khối lượng giao dịch của mình theo cách tương tự, nhưng tài sản trị giá 11,6 nghìn tỷ đô la mà họ quản lý đủ để minh họa khoảng cách về quy mô giữa các quỹ mới và cũ - gấp khoảng 40 lần so với Robinhood.

Điều này cũng cho thấy sự tương phản rõ rệt: các giao dịch Chuỗi đã tiếp cận được các giao dịch của các công ty chứng khoán truyền thống về "lưu lượng", nhưng về "tài sản hiện có", hệ thống truyền thống vẫn giữ ưu thế vượt trội.

Không thể bỏ qua sàn giao dịch phi tập trung khác. Ví dụ, Uniswap, một giao thức đã chứng minh tính khả thi của nhà tạo lập thị trường tự động (AMM), có khối lượng giao dịch gần 1 nghìn tỷ đô la; Raydium(sàn giao dịch phi tập trung hàng đầu trong hệ sinh thái Solana ) đã hoàn thành 895 tỷ đô la; và Meteora cùng Aerodrome đóng góp khoảng 435 tỷ đô la.

Nhìn chung, quy mô xử lý của các sàn giao dịch phi tập trung (DEX) lớn hiện nay tương đương với Coinbase. Ba năm trước, điều này gần như không thể tưởng tượng được.

Tất nhiên, chúng ta không biết bao nhiêu phần trăm khối lượng giao dịch này bị thổi phồng và bao nhiêu phần trăm là giao dịch thực sự; nhưng xu hướng này mới là yếu tố quan trọng. Hơn nữa, mặc dù sự "hội tụ" về khối lượng giao dịch là có thật, nhưng các sàn giao dịch phi tập trung (DEX) và các công ty môi giới truyền thống lại có mức phí hoa hồng khác nhau về cơ bản.

Các công ty môi giới truyền thống / Nền tảng tập trung:

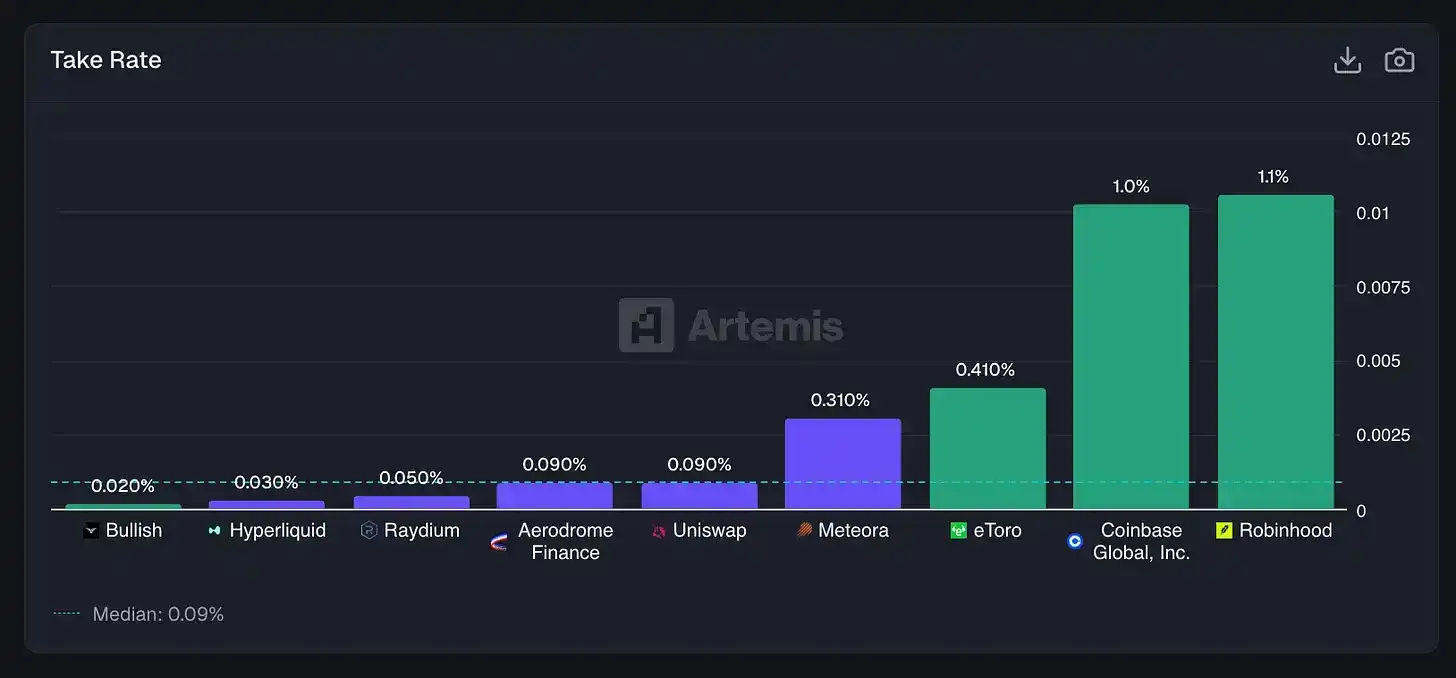

Robinhood: Thu phí 1,06% trên mỗi giao dịch, chủ yếu từ Payments for Flow (PFOF) và chênh lệch crypto .

Coinbase: Khoảng 1,03%; phí spot cao vẫn khá phổ biến trên sàn giao dịch tập trung .

eToro: Dù vậy, nó vẫn yêu cầu 41 điểm cơ bản.

Ngược lại, DEX hoạt động trong một thế giới hoàn toàn khác:

Siêu lỏng: 3 điểm cơ bản

Uniswap: 9 điểm cơ bản

Sân bay: 9 điểm cơ sở

Raydium: 5 điểm cơ bản

Meteora: 31 điểm cơ bản (một trường hợp ngoại lệ đáng chú ý)

Sàn giao dịch phi tập trung có thể tạo ra khối lượng giao dịch cực kỳ cao, nhưng phí hoa hồng của chúng bị giảm đáng kể do sự cạnh tranh khốc liệt giữa nhà cung cấp thanh khoản(NHÀ CUNG CẤP THANH KHOẢN) và các nhà giao dịch.

Điều này khá giống với sự phân công lao động trong các thị trường truyền thống: sàn giao dịch thực (như NASDAQ và Intercontinental Exchange) và các công ty môi giới đưa khách hàng đến các địa điểm giao dịch có các chức năng khác nhau.

Đây chính xác là nghịch lý của DEX.

Các sàn giao dịch phi tập trung (DEX) đã xây dựng cơ sở hạ tầng giao dịch có thể cạnh tranh trực tiếp với sàn giao dịch tập trung về khối lượng giao dịch: hoạt động 24/7 gần như không có thời gian ngừng hoạt động, không yêu cầu xác minh danh tính (KYC), và bất kỳ ai cũng có thể niêm yết tiền điện tử. Tuy nhiên, với khối lượng giao dịch 1 nghìn tỷ đô la, ngay cả với mức hoa hồng 9 điểm cơ bản, Uniswap cũng chỉ tạo ra khoảng 900 triệu đô la phí và khoảng 29 triệu đô thu nhập; trong khi với khối lượng giao dịch 1,4 nghìn tỷ đô la, mức hoa hồng 1% sẽ tạo ra 14 tỷ đô la thu nhập cho Coinbase.

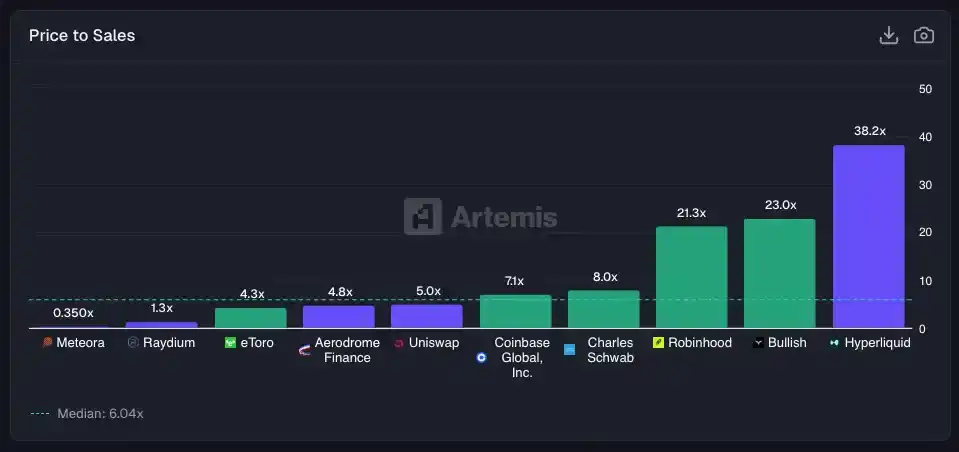

Sự khác biệt này được phản ánh chính xác trong định giá thị trường:

Coinbase: Doanh số gấp 7,1 lần

Robinhood: Hệ số P/E 21,3 lần (Cao so với các công ty môi giới khác, nhưng được hỗ trợ bởi tăng trưởng)

Charles Schwab: 8,0 × (hệ số xác suất trưởng thành của việc kinh doanh)

Uniswap: 5.0 x Phí

Sân bay: 4,8 lần phí dịch vụ

Raydium: Hoa hồng gấp 1,3 lần

Kết luận không phức tạp: thị trường không định giá các thỏa thuận này như các "công ty công nghệ tăng trưởng cao", trong đó một lý do quan trọng là chúng có tỷ lệ hoa hồng thấp hơn so với các công ty môi giới truyền thống, và do đó giá trị kinh tế thu được cũng ít hơn.

Hướng đi của tâm lý thị trường thể hiện rõ qua diễn biến giá cổ phiếu.

Robinhood tăng khoảng 5,7 lần kể từ cuối năm 2024, nhờ sự phục hồi đầu tư nhà đầu tư bán lẻ và sự hồi phục của thị trường crypto; Coinbase tăng khoảng 20% trong cùng kỳ; trong khi Uniswap, giao thức "tạo ra hàng nghìn fork giao dịch phi tập trung (DEX) khác", lại chứng kiến giá cổ phiếu (token) của mình giảm 40%.

Mặc dù khối lượng giao dịch lượng lớn vẫn tiếp tục diễn ra thông qua các sàn giao dịch phi tập trung (DEX) này, token liên quan lại không đạt được mức giá trị tương xứng, một phần vì "công dụng" của chúng như các phương tiện đầu tư chưa được định nghĩa rõ ràng.

Ngoại lệ duy nhất là Hyperliquid. Do tăng trưởng bùng nổ về quy mô, hiệu suất của Hyperliquid gần như đồng bộ với Robinhood, đạt được tốc độ tăng trưởng tương tự trong cùng kỳ.

Nhìn lên các sàn giao dịch phi tập trung (DEX) từ trước lịch sử vẫn gặp khó khăn trong việc tạo ra giá trị và được coi là lợi ích công cộng, các dự án như Uniswap đã bắt đầu kích hoạt "cơ chế chuyển đổi phí" - sử dụng phí giao dịch để mua lại và đốt token UNI. Hiện tại, thu nhập hàng năm của Uniswap ước tính khoảng 32 triệu đô la.

Chúng tôi vẫn lạc quan về tương lai: khi ngày càng nhiều khối lượng giao dịch chuyển sang Chuỗi, giá trị dự kiến sẽ dần dần quay trở lại chính token DEX, với Hyperliquid là một ví dụ thành công.

Tuy nhiên, hiện tại, cho đến khi người nắm giữ token có một cơ chế thu hồi giá trị rõ ràng và trực tiếp như Hyperliquid, token của các sàn giao dịch phi tập trung (DEX) sẽ tiếp tục tụt hậu so với cổ phiếu của sàn giao dịch tập trung(CEX).

Vay mượn: Bảo lãnh cho thế hệ tiếp theo của hệ thống tài chính

Trong quy trình vay mượn, sự tương phản càng trở nên thú vị hơn.

Một mặt, đó là việc kinh doanh cốt lõi của fintech - tín dụng tiêu dùng không cần thế chấp:

Khẳng định: Cho phép bạn trả góp xe đạp Peloton thành bốn đợt.

Klarna: Cung cấp các tùy chọn thanh toán trả góp tương tự cho thời trang nhanh.

LendingClub: Đây là mô hình tiên phong vay mượn ngang hàng (P2P) và sau đó đã chuyển mình thành một ngân hàng thực thụ.

Funding Circle: Bảo lãnh vay vốn cho các doanh nghiệp vừa và nhỏ

Các công ty này có chung một logic kiếm lợi nhuận rất nhất quán: tính lãi suất cao hơn cho người đi vay so với lãi suất trả cho người gửi tiền, và cầu mong rằng tỷ lệ vỡ nợ sẽ không làm mất đi khoản chênh lệch lãi suất này.

Mặt khác, có vay mượn DeFi có thế chấp: Aave, Morpho và Euler.

Tại đây, người đi vay thế chấp ETH, cho vay USDC và trả lãi suất được xác định bằng thuật toán; một khi giá giảm xuống mức nguy hiểm, giao thức sẽ tự động thanh lý — không có cuộc gọi đòi nợ và không có nợ xấu được xóa sổ.

Về bản chất, đây là hai mô hình kinh doanh hoàn toàn khác nhau, chỉ là cả hai đều được gọi là "vay mượn".

Chúng ta hãy bắt đầu với quy mô khoản vay.

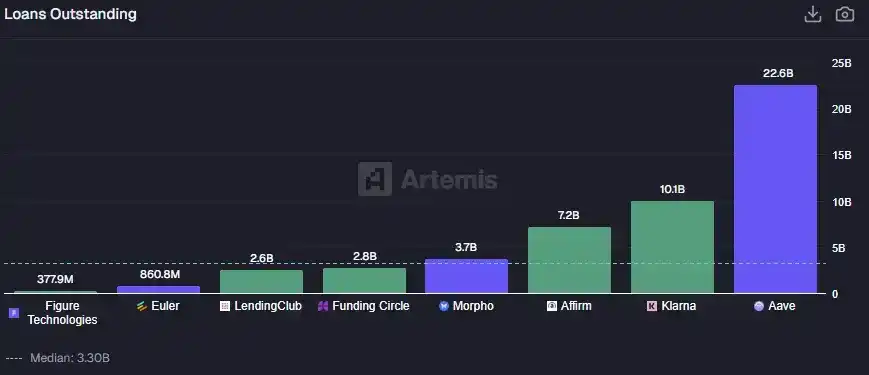

Aave hiện có 22,6 tỷ đô la Mỹ dư nợ cho vay.

Con số này vượt quá tổng số của các công ty sau:

Klarna: 10,1 tỷ đô la

Affirm: 7,2 tỷ đô la

Funding Circle: 2,8 tỷ đô la

LendingClub: 2,6 tỷ đô la

Giao thức cho vay DeFi lớn nhất đã vượt qua nền tảng BNPL lớn nhất về khối lượng cho vay.

Hãy dừng lại và thực sự suy ngẫm về điều này.

Morpho đã huy động thêm được 3,7 tỷ đô la. Euler, công ty được tái khởi động sau một cuộc tấn công nhằm vào lỗ hổng bảo mật năm 2023, hiện được định giá 861 triệu đô la.

Nhìn chung, hệ thống vay mượn DeFi đã phát triển đến quy mô sánh ngang với toàn bộ ngành vay mượn số niêm yết trên sàn chứng khoán chỉ trong khoảng bốn năm—nhưng cấu trúc kinh tế của nó lại bị đảo ngược.

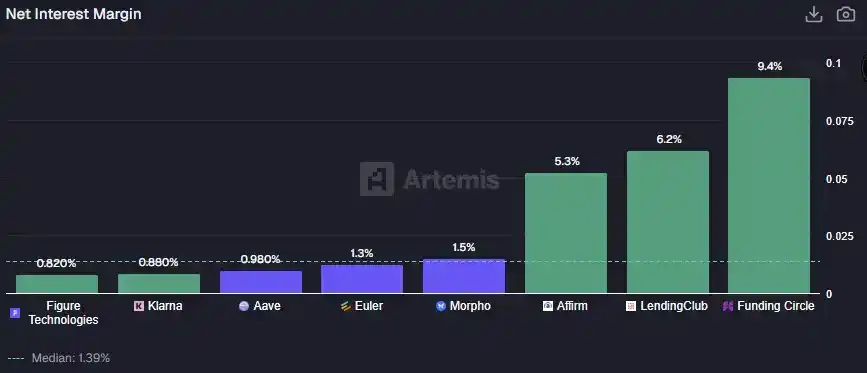

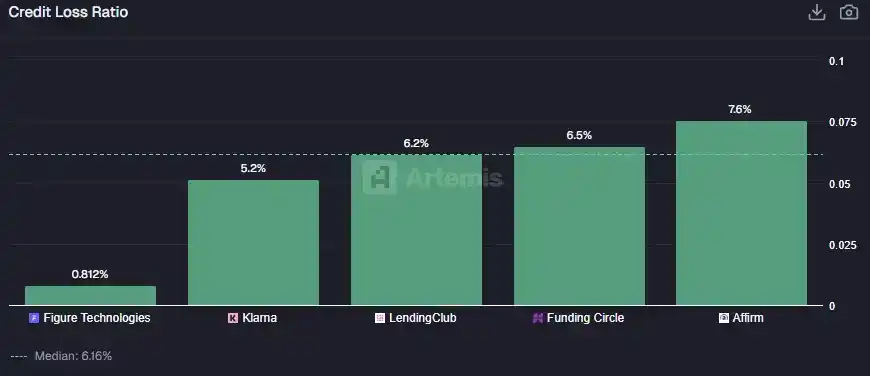

Trong lĩnh vực fintech truyền thống: Tỷ suất lợi nhuận lợi nhuận ròng từ lãi suất của Funding Circle là 9,35% (liên quan đến mô hình việc kinh doanh của họ, gần giống với cho vay quỹ đầu tư tư nhân ); của LendingClub là 6,18%; và Affirm, mặc dù là công ty mua trước trả sau (BNPL) chứ không phải tổ chức cho vay truyền thống, vẫn đạt được 5,25%.

Đây đều là những khoản chênh lệch lãi suất khá hấp dẫn — về cơ bản là khoản bồi thường cho việc họ gánh chịu rủi ro tín dụng và trực tiếp thực hiện việc cấp tín dụng và kiểm soát rủi ro (bảo lãnh phát hành).

Trong khi đó, ở thế giới crypto: Tỷ suất lợi nhuận ròng của Aave tỷ suất lợi nhuận 0,98%; của Morpho là 1,51%; và của Euler là 1,30%.

Nhìn chung, ngay cả với khối lượng cho vay lớn hơn, các giao thức DeFi thường có mức chênh lệch lãi suất thấp hơn so với các công ty cho vay fintech.

Vay mượn DeFi được thiết kế để có tài sản thế chấp vượt mức cần thiết.

Vay 100 đô la trên Aave thường yêu cầu tài sản thế chấp từ 150 đô la trở lên. Bản thân thỏa thuận không tiềm ẩn rủi ro tín dụng, mà là rủi ro thanh lý — một loại rủi ro hoàn toàn khác.

Về bản chất, các khoản phí mà người vay phải trả là để trả cho đòn bẩy và thanh khoản, chứ không phải để trả cho tư cách tín dụng mà họ không thể có được nếu không có các khoản phí này.

Mặt khác, các công ty cho vay Fintech cung cấp tín dụng không thế chấp cho người tiêu dùng để đáp ứng nhu cầu "mua ngay, trả sau"; chênh lệch lãi suất tồn tại để bù đắp cho những người sẽ không bao giờ trả nợ.

Điều này sẽ được phản ánh trực tiếp trong dữ liệu tổn thất do các trường hợp vỡ nợ thực tế gây ra, và việc quản lý rủi ro vỡ nợ này là công việc cốt lõi của việc cấp tín dụng và kiểm soát rủi ro (thẩm định tín dụng).

Vậy mô hình nào tốt hơn? Câu trả lời phụ thuộc vào điều bạn muốn tối ưu hóa.

Vay mượn bằng công nghệ tài chính phục vụ những người đi vay hiện không có tiền nhưng muốn tiêu dùng ngay lập tức, do đó tiềm ẩn rủi ro tín dụng và rủi ro thực sự. Đây là một lĩnh vực kinh doanh khắc nghiệt. Các tổ chức cho vay kỹ thuật số đời đầu (như OnDeck, LendingClub và Prosper) đã lần đứng trên bờ vực sụp đổ.

Mặc dù việc kinh doanh của Affirm đang diễn ra tốt đẹp, giá cổ phiếu của công ty đã giảm khoảng 60% so với lịch sử. Điều này thường xảy ra do thị trường sử dụng logic định giá của mô hình SaaS để định giá thu nhập tín dụng của công ty, mà không tính đến đầy đủ các khoản lỗ tín dụng không thể tránh khỏi trong tương lai.

Về bản chất, vay mượn DeFi là một hình thức kinh doanh sử dụng đòn bẩy.

Nó không phục vụ "những người không có tiền", mà là những người dùng đã sở hữu tài sản nhưng không muốn bán và chỉ cần thanh khoản; nó giống như một tài khoản tiền ký quỹ hơn. Ở đây không có quyết định tín dụng truyền thống; tiêu chí duy nhất là chất lượng của tài sản thế chấp.

Mô hình này có hiệu quả vốn cao và mở rộng, tạo ra chênh lệch lãi suất rất nhỏ trên quy mô lớn; tuy nhiên, nó cũng có những hạn chế rõ ràng—nó chỉ hữu ích cho những người đã có tài sản trên Chuỗi, sở hữu lượng lớn tài sản lớn và muốn thu được lợi nhuận hoặc đòn bẩy bổ sung mà không cần bán tài sản .

Dự đoán thị trường: Không ai có thể nói chắc chắn?

Cuối cùng, chúng ta hãy xem xét thị trường dự đoán.

Đây là chiến trường mới nhất và kỳ lạ nhất giữa Fintech và DeFi. Trong nhiều thập kỷ, chúng được coi là "những kẻ lập dị" theo nghĩa học thuật: các nhà kinh tế học yêu thích chúng, nhưng các nhà quản lý lại tránh xa chúng như tránh bệnh dịch.

Sàn giao dịch điện tử Iowa Electronic Markets từng cung cấp dịch vụ dự đoán kết quả bầu cử trên quy mô nhỏ; Intrade từng trải qua một thời kỳ thịnh vượng ngắn ngủi trước khi bị đóng cửa; và nhiều dự án khác được xếp trực tiếp vào loại hình cờ bạc hoặc cá độ thể thao.

Ý tưởng cho rằng "giao dịch dựa trên kết quả của các sự kiện thực tế, và rằng các thị trường này có thể đưa ra dự đoán tốt hơn các cuộc thăm dò dư luận hoặc các nhà bình luận" từ lâu vẫn chỉ là một khái niệm lý thuyết.

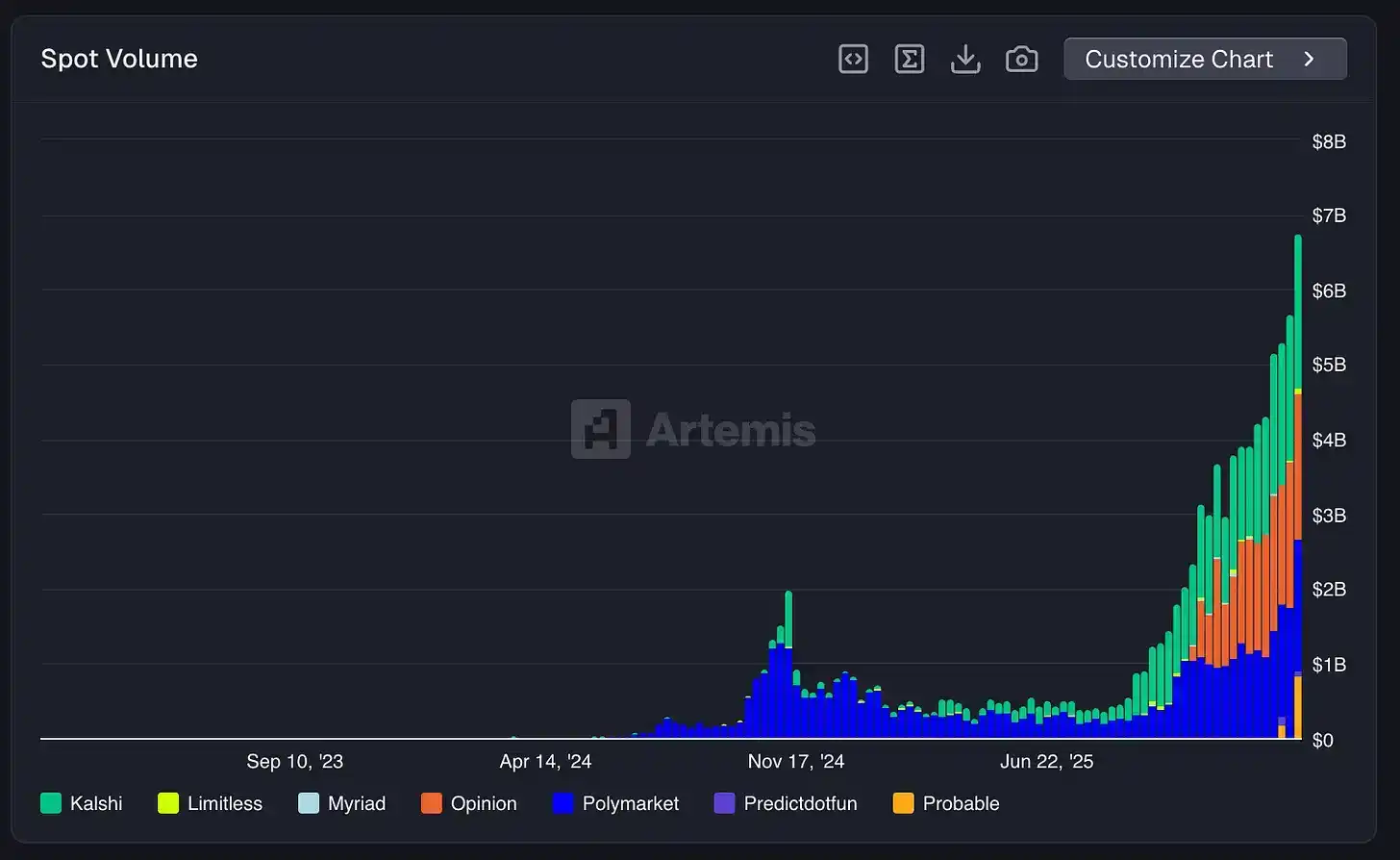

Tất cả những điều này đã thay đổi vào năm 2024 và tăng tốc trong nhiệm kỳ thứ hai của Trump: Polymarket đã xử lý hơn 1 tỷ đô la tiền cá cược bầu cử; Kalshi thắng kiện chống lại CFTC và bắt đầu triển khai các hợp đồng chính trị cho người dùng Mỹ; Robinhood, như thường lệ, không muốn bỏ lỡ bất kỳ xu hướng nào và nhanh chóng ra mắt các hợp đồng sự kiện; và DraftKings, vốn đã vận hành một thị trường dự đoán thực tế thông qua Thể thao giả tưởng hàng ngày, vẫn đứng vững với giá trị vốn hóa thị trường 15,7 tỷ đô la và thu nhập hàng năm 5,5 tỷ đô la.

Các thị trường dự đoán cuối cùng đã chuyển từ những thử nghiệm bên lề sang vị trí trung tâm của thế giới tài chính và crypto.

Lĩnh vực này đã nhanh chóng chuyển mình từ một thử nghiệm nhỏ lẻ sang xu hướng chủ đạo chỉ trong khoảng 18 tháng — khối lượng giao dịch hàng tuần của các thị trường dự đoán đã đạt khoảng 7 tỷ đô la, lập Cao nhất mọi thời đại (ATH) .

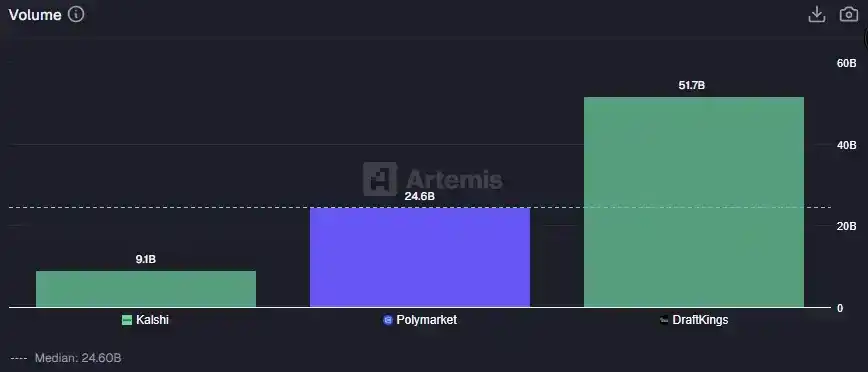

DraftKings đã giao dịch được 51,7 tỷ đô la trong 12 tháng qua; Polymarket đạt 24,6 tỷ đô la, bằng khoảng một nửa quy mô của DraftKings, và nó vẫn là một giao thức tiền điện tử thuần túy, về mặt lý thuyết không được phép sử dụng bởi người dùng Hoa Kỳ; Kalshi, như một lựa chọn thay thế tuân thủ quy định có trụ sở tại Hoa Kỳ, đã giao dịch được 9,1 tỷ đô la.

Chỉ xét riêng về khối lượng giao dịch, Polymarket đã khá cạnh tranh. Họ đã xây dựng một thị trường dự đoán thanh khoản cao, phạm vi toàn cầu trên Polygon , trong khi Kalshi vẫn đang vướng vào tư cách pháp lý liên quan đến việc tuân thủ quy định.

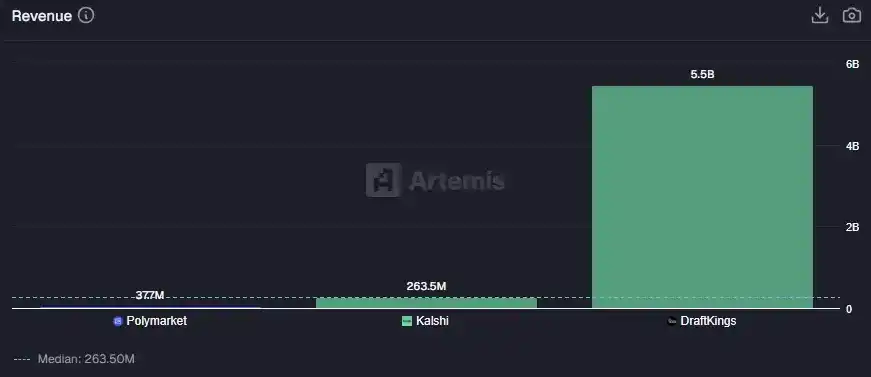

Nhưng khi xét đến thu nhập, sự so sánh bắt đầu trở nên không còn phù hợp.

DraftKings đã tạo ra thu nhập 5,46 tỷ đô la vào năm ngoái; Kalshi chỉ tạo ra 264 triệu đô la; và Polymarket chỉ đạt được tốc độ doanh thu nhập hàng năm khoảng 38 triệu đô la sau khi cho phép phí người mua đối với thị trường crypto 15 phút.

Điều này một lần nữa cho thấy một sự khác biệt quen thuộc: về "quy mô", DeFi đã bắt kịp; nhưng về "khả năng kiếm tiền", các công ty tài chính và trò chơi truyền thống vẫn nắm giữ ưu thế áp đảo.

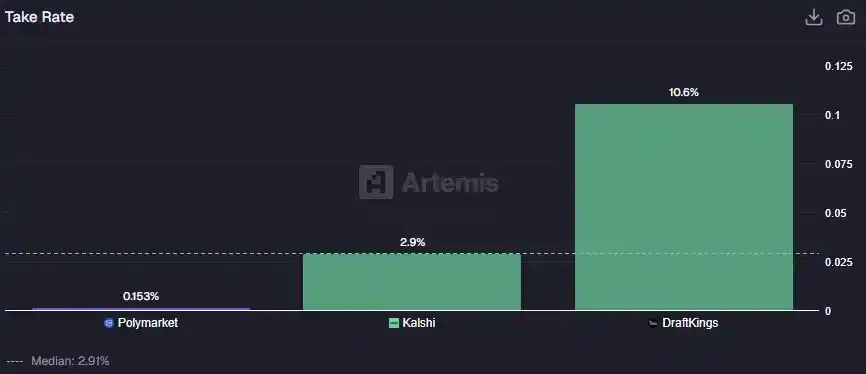

Sự khác biệt cốt lõi nằm ở tỷ lệ hoa hồng – hay còn gọi là "tỷ lệ giữ lại" trong cá cược thể thao.

DraftKings: Thu phí 10,57% trên mỗi đô la đặt cược. Đây là mô hình cá cược thể thao điển hình — nhà cái đặt giá, cung cấp tỷ lệ cược và quản lý rủi ro, thu về một khoản phí đáng kể.

Kalshi: Mức phí hoa hồng là 2,91%, thấp hơn và phù hợp hơn với định vị của nó như một mô hình sàn giao dịch tài chính hóa.

Polymarket: Chỉ 0,15%. Với khối lượng giao dịch 24,6 tỷ đô la, thu nhập có thể thu được hiện nay rất hạn chế.

Kết luận rất đơn giản: chìa khóa để dự đoán sự khác biệt hóa thị trường không nằm ở "quy mô", mà nằm ở "cơ cấu chia sẻ doanh thu".

Đây gần như là sự lặp lại logic của DEX.

Polymarket không tập trung vào việc thu lợi nhuận; thay vào đó, nó tập trung vào việc cung cấp cơ sở hạ tầng cho các thị trường dự đoán: kết nối người mua và người bán và thanh toán quyết toán trên Chuỗi . Nó không sử dụng người thiết lập tỷ lệ cược, quản lý bảng tài sản toán, hay đứng về phía bạn trong một vụ cá cược. Hiệu quả hoạt động thực sự đáng chú ý, nhưng việc kiếm tiền không phải là mục tiêu cốt lõi của nó hiện nay.

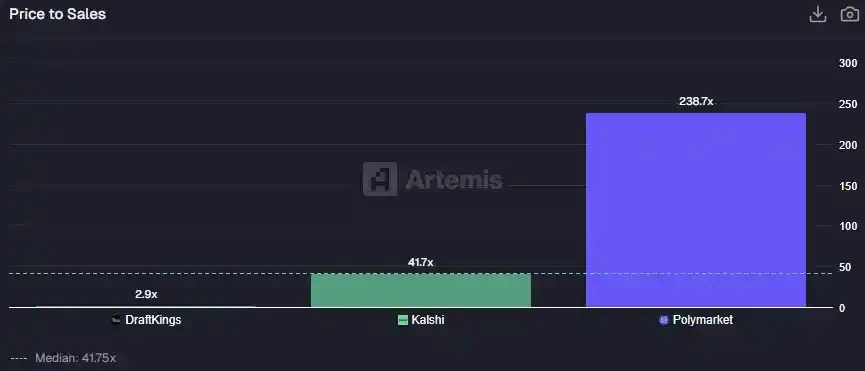

Tuy nhiên, các nhà đầu tư rõ ràng tin rằng Polymarket cuối cùng sẽ trở thành một "con bò sữa" (cổ phiếu sinh lời cao). Polymarket được định giá khoảng 9 tỷ đô la, tương ứng với tỷ lệ giá trên doanh thu là 240.

Kalshi được định giá 11 tỷ đô la và thu nhập 264 triệu đô la, xấp xỉ 42 lần lợi nhuận.

DraftKings có tỷ lệ giá trên doanh thu chỉ là 2,9.

Các công ty đầu tư rủi ro dường như đang liên tục đổ tiền vào các nền tảng này, trong khi đó, giá cổ phiếu của các "ông lớn truyền thống" như DraftKings và Flutter Entertainment (công ty con FanDuel) tiếp tục chịu áp lực.

Điều này một lần nữa khẳng định một tín hiệu quen thuộc: dòng vốn đang trả giá cao hơn cho "khả năng sinh lời trong tương lai" thay vì trả giá cho lợi nhuận hiện tại.

Mức định giá của Polymarket cho thấy một trong hai khả năng: hoặc nó sẽ khai phá tiềm năng kiếm tiền khổng lồ trong tương lai, hoặc nó sẽ phát triển thành một thứ gì đó vượt xa một "thị trường dự đoán". Với hệ số thu nhập trên 200, bạn không mua một công ty đã trưởng thành, mà là một quyền chọn mua đặt kỳ vọng tăng giá vào một mô hình tài chính hoàn toàn mới.

Có lẽ Polymarket sẽ trở thành sàn giao dịch mặc định để phòng ngừa rủi ro cho bất kỳ sự kiện nào trong thế giới thực; có lẽ nó sẽ bao gồm nhiều môn thể thao, báo cáo tài chính, thời tiết, hoặc bất kỳ sự kiện nào có kết quả nhị phân; có lẽ nó sẽ tăng phí hoa hồng từ 0,15% lên mức cao hơn, thu nhập sẽ tăng vọt lên hàng tỷ đô la chỉ sau một đêm.

Đây chính xác là hình thức thuần túy nhất của "vấn đề hội nhập": Trong tương lai, nó sẽ thuộc về sàn giao dịch được quản lý với mức phí hoa hồng rõ ràng và các bộ phận tuân thủ? Hay nó sẽ thuộc về các giao thức không cần sự cho phép, cho phép bất kỳ ai đặt cược vào bất kỳ sự kiện nào ở bất cứ đâu, và nơi "nhà cái hầu như không thu phí hoa hồng"?

Sự hội tụ

Vài năm trước, chúng ta thậm chí không thể đặt DeFi và Fintech cạnh nhau để so sánh trực tiếp. Giờ đây, chúng ta đang đứng ngay trước mặt chúng.

Thế giới crypto đã xây dựng một cơ sở hạ tầng tài chính có thể sánh ngang với fintech về khối lượng giao dịch, số lượng người dùng và quy mô tài sản: các kênh stablecoin được toàn cầu hóa hơn các tổ chức thanh toán truyền thống; khối lượng cho vay của Aave vượt trội hơn Klarna; và khối lượng giao dịch của Polymarket tương đương với DraftKings.

Công nghệ này khả thi, và sản phẩm đã tìm được một lượng người dùng đủ lớn. Nhưng vấn đề nằm ở việc thu được giá trị thực sự.

Trong mọi hạng mục chúng tôi đã xem xét, kết luận đều rất nhất quán: các hệ thống crypto có tỷ lệ hoa hồng thấp hơn và do đó thu được ít giá trị kinh tế hơn so với các công ty công nghệ tài chính truyền thống.

Crypto tạo ra cơ sở hạ tầng hiệu quả và mở nhất, nhưng phải trả giá bằng việc phân phối giá trị không rộng rãi bằng.

Việc này là lỗi hay tính năng phụ thuộc vào quan điểm của bạn: nếu bạn tin rằng các dịch vụ tài chính cuối cùng sẽ phát triển thành các tiện ích công cộng được chuẩn hóa, thì crypto chỉ đơn giản là đẩy nhanh quá trình tất yếu này; nếu bạn cho rằng các doanh nghiệp phải dựa vào thu nhập để tồn tại, thì hầu hết token vẫn phải đối mặt với những thách thức nghiêm trọng trong việc thu hồi giá trị.

Tuy nhiên, sự hội tụ đã bắt đầu diễn ra: các ngân hàng đang thử nghiệm tiền gửi ngân hàng được token hóa; Sở giao dịch chứng khoán New York đang nghiên cứu giao dịch cổ phiếu token hóa ; và tổng lượng cung ứng stablecoin đã đạt mức cao kỷ lục hơn 300 tỷ đô la.

Các ông lớn hiện tại trong lĩnh vực fintech đã nhận ra xu hướng này—họ sẽ không phớt lờ mà sẽ tiếp thu nó.

Câu hỏi cho mười năm tới thực ra khá đơn giản: liệu crypto học sẽ học cách xây dựng các trạm thu phí, hay công nghệ tài chính sẽ học cách đi crypto?

Theo đánh giá của chúng tôi, cả hai trường hợp đều sẽ xảy ra.