Cuộc chiến về tiêu chuẩn thanh toán bằng AI thoạt nhìn có vẻ là một cuộc đấu tranh chiến thuật giữa hai phe thương mại. Nhưng điều nó phản ánh là một câu hỏi sâu sắc hơn: khi AI bắt đầu tham gia độc lập vào các hoạt động kinh tế, liệu hệ thống tài chính mà chúng ta thiết kế cho nhân loại có còn đủ đáp ứng nhu cầu hay không?

Bài viết bởi: Lin Wanwan

Nguồn bài viết: Đánh đập

Tiền đã nằm sẵn trong mã nguồn rồi.

Sáu tháng trước, thanh toán bằng AI chỉ là một bài thuyết trình PowerPoint tại một cuộc họp báo. Giờ đây, AI đang trở thành "quầy thu ngân".

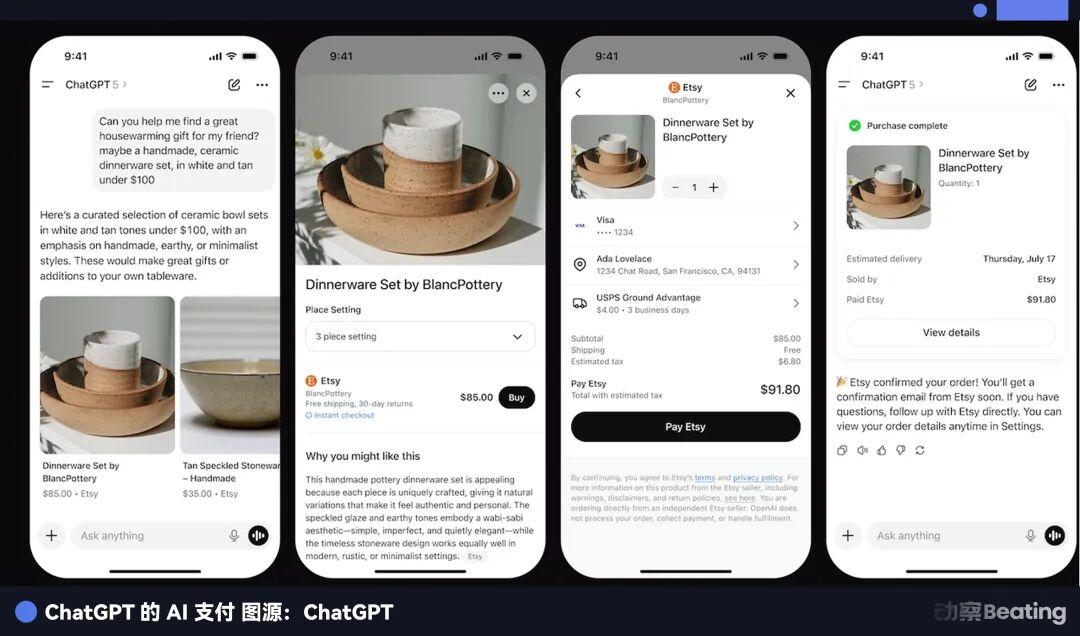

Bây giờ hãy mở ChatGPT và tìm kiếm bất kỳ mặt hàng nào. Bạn sẽ thấy nút "Mua" màu xanh lam. Điền địa chỉ của bạn, thanh toán và hàng sẽ được giao. Toàn bộ quy trình diễn ra liền mạch, không chuyển hướng bạn hay mở bất kỳ trang web nào khác.

Tuần trước, Google cũng làm theo, tích hợp các sản phẩm của Etsy và Wayfair vào Gemini của mình, cho phép người dùng thanh toán trực tiếp trong cuộc trò chuyện. Copilot của Microsoft cũng ra mắt tính năng quyết toán mua sắm. Trong khi đó, Zuckerberg của Meta gần đây đã tuyên bố chuyển đổi toàn diện sang thương mại dựa trên trí tuệ AI Agent.

Nhưng một cuộc chiến kinh doanh thâm độc hơn nữa đang âm thầm diễn ra. Cuộc chiến thanh toán miễn phí bằng AI sẽ bắt đầu vào mùa thu năm 2025 với sự xuất hiện của hai phe lớn trong lĩnh vực thanh toán bằng AI.

Vào ngày 16 tháng 9, Google đã tập hợp hơn 60 công ty để công bố "Giao thức thanh toán cho tác nhân AI".

Danh sách này bao gồm nhiều gương mặt quen thuộc từ lĩnh vực tài chính truyền thống: Mastercard, PayPal, American Express, cùng với một vài đối tác từ thế giới công nghệ.

Vào ngày 29 cùng tháng, Stripe, hợp tác với OpenAI, đã phát hành một giao thức khác, Giao thức Thương mại Đại lý, hay gọi tắt là ACP. Stripe cũng thông báo rằng họ đang thử nghiệm các giải pháp thương mại đại lý dựa trên ACP với các công ty AI như Microsoft Copilot, Anthropic và Perplexity - tất cả đều là những công ty hàng đầu về AI.

Hai danh sách này có rất ít điểm trùng lặp. Coinbase cũng là một phần của hệ sinh thái AP2 của Google và là đối tác lâu dài của Stripe.

Hai phe đang tranh luận về một câu hỏi tưởng chừng như tầm thường nhưng lại trị giá hàng nghìn tỷ đô la: Khi trí tuệ nhân tạo chi tiêu tiền thay mặt con người, tiền sẽ chảy từ kênh nào?

Có thể bạn nghĩ điều này xa vời với cuộc sống của mình. Nhưng hãy nghĩ mà xem: giờ đây bạn có thể nhờ ChatGPT đặt vé máy bay, trợ lý AI so sánh giá cả cho bạn, và nhân viên tự động mua đồ dùng văn phòng – những kịch bản này đang trở thành hiện thực. Mỗi giao dịch đều cần một kênh trung gian để chuyển tiền từ túi bạn đến người bán.

Bất cứ ai sửa chữa đường ống này đều có thể thu phí cho mỗi lần giao dịch.

Đây chính là bản chất của cuộc chiến này.

Một bàn tròn đã thay đổi sau 12 tháng.

Câu chuyện bắt đầu bằng một bữa tiệc tối.

Vào mùa hè năm 2024, Stripe đã tổ chức một bàn tròn về công nghệ tài chính tại trụ sở chính ở San Francisco với Bộ Ngân khố Hoa Kỳ Kỳ lúc bấy giờ, Wally Adeyemo.

Một nhóm chủ sở hữu các công ty thanh toán ngồi trò chuyện với nhau, trong đó hai người mà họ chưa từng gặp trước đây: CEO của Stripe, Patrick Collison và một chàng trai trẻ tên là Zach Abrams.

Abrams không phải là người bình thường. Ông và cộng sự Sean Yu là những doanh nhân khởi nghiệp thành công liên tiếp. Năm 2013, họ đã bán công ty đầu tiên của mình, Evenly (một nền tảng cho vay ngang hàng, tương tự như phiên bản Venmo của Mỹ), cho Square (nay gọi là Block).

Sau này, Abrams trở thành Trưởng bộ phận Sản phẩm tiêu dùng tại Coinbase và cũng từng giữ chức Giám đốc Sản phẩm tại Brex; Yu làm kỹ sư tại DoorDash và Airbnb. Năm 2022, cả hai tái hợp để thành lập Bridge, giúp các doanh nghiệp tích hợp thanh toán stablecoin. Khách hàng của Bridge bao gồm Coinbase và SpaceX.

Bàn tròn ngày hôm đó ban đầu rất rộng, nhưng Abrams sau đó nhớ lại rằng ông đã rất sốc: hơn 90% thời gian được dành để nói về stablecoin, mặc dù ông là công ty stablecoin duy nhất có mặt.

Trước đó, Bridge đã theo đuổi Stripe với tư cách là khách hàng, muốn tích hợp công nghệ của mình vào hệ thống thanh toán của Stripe. Nhưng sau bàn tròn đó, mọi chuyện đã thay đổi. Collison bắt đầu thường xuyên gặp gỡ Abrams, không phải để thảo luận về hợp tác, mà để thảo luận về việc mua lại.

Vào tháng 10 năm 2024, Stripe thông báo mua lại Bridge với giá 1,1 tỷ đô la. Bridge vừa hoàn tất vòng gọi vốn Series A (vòng đầu tiên từ các nhà đầu tư tổ chức) trị giá 40 triệu đô la vào tháng 3 năm 2024, định giá công ty ở mức 200 triệu đô la.

Giá mua lại cao gấp 5,5 lần giá trị định giá, và có thể vượt quá 100 lần dựa trên bội số thu nhập. Trong tuyên bố sau đầu tư, Sequoia Capital cho biết họ tin rằng Bridge sẽ gia nhập cùng Instagram, YouTube, PayPal và WhatsApp trở thành "loại công ty phát huy hết tiềm năng sau khi được mua lại".

Vào tháng 2 năm 2025, giao dịch chính thức hoàn tất. Đội ngũ 60 người của Bridge chuyển đến trụ sở chính của Stripe tại San Francisco và tham gia trại huấn luyện nhân viên mới hai tuần một lần của Stripe.

Đây chỉ là bước đầu tiên.

Những gì xảy ra sau đó diễn ra rất nhanh chóng. Vào tháng 5 năm 2025, Stripe ra mắt tài khoản tài chính stablecoin , cho phép các doanh nghiệp tại 101 quốc gia trực tiếp nắm giữ số dư stablecoin và sử dụng stablecoin để thanh toán trên toàn cầu.

Cũng trong tháng đó, ChatGPT ra mắt tính năng gợi ý mua sắm, cho phép người dùng tìm kiếm sản phẩm, so sánh các lựa chọn, sau đó chuyển đến trang web của người bán đặt lệnh .

Vào tháng 6, công ty này đã mua lại Privy, một công ty chuyên về ví điện tử.

Privy đã làm một điều đơn giản: cho phép bất kỳ ứng dụng nào cũng có ví điện tử tích hợp sẵn, cho phép người dùng thực hiện thanh toán Chuỗi mà không cần tải xuống bất kỳ phần mềm ví crypto bổ sung nào. Vào thời điểm đó, đã có hơn 75 triệu tài khoản sử dụng dịch vụ này.

Patrick Collison đã đăng tải một dòng tweet rất thẳng thắn: "Tiền cần phải được cất giữ ở đâu đó, và Privy đã xây dựng chiếc két sắt có thể lập trình tốt nhất thế giới."

Vào tháng 9, họ đã hợp tác với gã khổng lồ đầu tư crypto Paradigm nuôi dưỡng Tempo Chuỗi, một blockchain hoàn toàn mới được thiết kế dành riêng cho thanh toán. Đồng sáng lập Paradigm, Matt Huang (cũng là thành viên hội đồng quản trị của Stripe) đã trực tiếp dẫn dắt nhóm.

Danh sách các công ty tham gia đội ngũ thiết kế của Tempo giống như một trận đấu toàn sao trong ngành thanh toán: OpenAI, Anthropic, Deutsche Bank, Visa, Shopify, Standard Chartered Bank, Nubank (ngân hàng kỹ thuật số lớn nhất Brazil), DoorDash, Revolut và gã khổng lồ thương mại điện tử Hàn Quốc Coupang.

CEO của Stripe, Patrick Collison, cho biết Tempo có thể xử lý hàng chục nghìn giao dịch mỗi giây với thời gian xác nhận dưới một giây, và mỗi giao dịch chỉ mất phí dưới 0,1 cent. Hơn nữa, phí giao dịch được tính bằng stablecoin USD, loại bỏ nhu cầu nắm giữ Token gốc có tính biến động cao.

Cũng trong tháng đó, Stripe và OpenAI chính thức phát hành giao thức ACP và đồng thời ra mắt tính năng Thanh toán tức thì của ChatGPT – người dùng có thể trực tiếp đặt lệnh hàng và thanh toán chỉ với một cú nhấp chuột sau khi xem các sản phẩm được đề xuất trong hộp thoại, mà không cần chuyển hướng hoặc quẹt thẻ.

Những người đầu tiên nhận được hỗ trợ là các tiểu thương trên Etsy, sau đó hàng triệu tiểu thương khác trên Shopify cũng làm theo.

Vào tháng 10, Tempo đã hoàn thành vòng gọi vốn Series A trị giá 500 triệu đô la, dẫn đầu bởi Greenoaks và Thrive Capital, với sự tham gia của Sequoia, Ribbit Capital và SV Angel, định giá công ty ở mức 5 tỷ đô la. Một dự án blockchain mới chỉ hoạt động chưa đầy hai tháng đã đạt được mức định giá 5 tỷ đô la. Bản thân Stripe và Paradigm không tham gia vào vòng gọi vốn này.

Vào tháng 12, Tempo đã ra mắt phiên bản beta công khai. UBS, Mastercard và Klarna, gã khổng lồ thanh toán trả trước của châu Âu, đã tham gia vào danh sách các đối tác.

Zach Abrams của Bridge cũng thông báo rằng Bridge đã nộp đơn xin giấy phép ủy thác tín nhiệm ngân hàng quốc gia tại Hoa Kỳ để tuân thủ các yêu cầu của Đạo luật GENIUS, stablecoin sẽ được ban hành vào tháng 7 năm 2025.

Liên kết các sự kiện này: chi 1,1 tỷ đô la để có được khả năng phát hành token, thiết lập tài khoản tài chính stablecoin, mua lại các công ty ví điện tử, nuôi dưỡng một blockchain độc quyền và xin giấy phép ngân hàng.

Từ việc phát hành token, xây dựng Chuỗi, tạo ví, định nghĩa giao thức cho đến xin giấy phép, Stripe tự mình xử lý mọi khâu trong quy trình.

Ngược lại, Google có hơn 60 liên minh, một giao thức mở và một kho mã nguồn. Google có mọi thứ, ngoại trừ Chuỗi riêng, stablecoin riêng và ví điện tử riêng.

Các liên minh là sản phẩm của một nhóm người ngồi lại họp. Ngược lại, Stripe tạo ra một hệ thống có thể ra mắt một quyết định duy nhất.

Công nghệ Tempo đã được thử nghiệm ngay trong tháng Google phát hành AP2.

Bất kể ai thắng, Circle chắc chắn sẽ thắng.

Trong cuộc chiến này có một nhân vật còn thông minh hơn cả Stripe.

Nó không đứng về phe nào, không tranh đấu, và hầu như không bao giờ lên tiếng. Nhưng bất kể ai thắng, nó luôn thắng.

Nhân vật này có tên là Circle.

Circle đã phát hành một stablecoin có tên USDC, hiện là đồng đô la kỹ thuật số tuân thủ quy định nghiêm ngặt nhất trên thế giới.

Một công ty khác, Tether, phát hành USDT trên quy mô lớn hơn, nhưng các cơ quan quản lý đã tranh luận trong nhiều năm về việc liệu dự trữ của công ty có đủ hay không và liệu kiểm toán có đáng tin cậy hay không mà vẫn chưa đi đến kết luận.

Nhà đầu tư bán lẻ có thể không quan tâm đến những điều này, nhưng trong thế giới trí tuệ nhân tạo (AI), có thể có hàng trăm nghìn giao dịch tự động mỗi ngày, và mỗi giao dịch đều cần phải trải qua quá kiểm toán. Không một công ty uy tín nào dám xây dựng nền tảng giao dịch AI của mình trên một stablecoin có vấn đề về tuân thủ quy định.

Còn Circle thì sao? Đó là một công ty niêm yết trên sàn NYSE. Ủy ban Chứng khoán và Giao dịch Hoa Kỳ (SEC) đã xem xét sổ sách kế toán của công ty, và họ công bố báo cáo tài chính hàng quý. Cả thế giới đều có thể thấy họ nắm giữ bao nhiêu trái phiếu kho bạc Hoa Kỳ và tiền mặt trong quỹ dự trữ.

Như vậy, bạn sẽ thấy một tình huống thú vị: Tài khoản tài chính stablecoin của Stripe hỗ trợ USDC. OpenAI sử dụng USDC thông qua Stripe. Coinbase, thuộc tập đoàn Google, cũng chấp nhận USDC.

Hai phe đang lao vào một cuộc chiến khốc liệt, tranh giành quyền kiểm soát "điểm truy cập" - giao diện và giao thức mà qua đó trí tuệ nhân tạo (AI) chi tiêu tiền. Nhưng bất kể ai kiểm soát điểm truy cập, tiền cuối cùng cần được chuyển đổi thành stablecoin để lưu thông trên Chuỗi. Và trong thị trường stablecoin tuân thủ quy định, USDC hầu như không có đối thủ.

Hai phe đang tranh giành quyền tiếp cận, trong khi Circle lại nhận được khối lượng quyết toán.

Hãy cùng xem xét một số dữ liệu. Năm 2024, tổng khối lượng giao dịch stablecoin toàn cầu đạt 15,6 nghìn tỷ đô la. Con số này có ý nghĩa gì? Nó xấp xỉ bằng tổng khối lượng giao dịch hàng năm của Visa.

Một thứ mới ra đời chưa đầy mười năm đã bắt kịp mạng lưới mà Visa đã xây dựng trong hơn sáu mươi năm.

Các giao dịch được thực hiện bởi trí tuệ nhân tạo (AI) mới chỉ bắt đầu. Công ty tư vấn Edgar Dunn & Co. dự đoán rằng đến năm 2030, các giao dịch được thực hiện bởi AI sẽ đạt 1,7 nghìn tỷ đô la. Gần như toàn bộ số tiền 1,7 nghìn tỷ đô la giao dịch này có khả năng sẽ được thực hiện thông qua kênh stablecoin .

Bộ trưởng Tài chính Hoa Kỳ Scott Bessent đã công khai tuyên bố tại một phiên điều trần của Thượng viện vào tháng 6 năm 2025 rằng giá trị vốn hóa thị trường stablecoin đạt 2 nghìn tỷ đô la là một "kỳ vọng rất hợp lý".

Chính Patrick Collison đã nói rằng lãi suất trung bình đối với tiền gửi ngân hàng ở Hoa Kỳ chỉ là 0,40%, và 4 nghìn tỷ đô la tiền gửi ngân hàng thậm chí còn không có lãi suất.

Ông cho rằng cách tiếp cận không thân thiện với người tiêu dùng này là một "chiến lược thất bại", và rằng giới trẻ cuối cùng sẽ đổi tiền của họ lấy stablecoin lợi nhuận cao hơn.

Ông ấy đang nói về các xu hướng. Và Circle nằm ngay giữa những xu hướng đó.

kết thúc

Cuối cùng, hãy nhìn tổng quan hơn một chút.

Cuộc chiến về tiêu chuẩn thanh toán bằng AI thoạt nhìn có vẻ là một cuộc đấu tranh chiến thuật giữa hai phe thương mại. Nhưng điều nó phản ánh là một câu hỏi sâu sắc hơn: khi AI bắt đầu tham gia độc lập vào các hoạt động kinh tế, liệu hệ thống tài chính mà chúng ta thiết kế cho nhân loại có còn đủ đáp ứng nhu cầu hay không?

Patrick Collison hình dung ra một tương lai nơi các tác nhân AI là những người tham gia chính vào hoạt động kinh tế. Chúng so sánh giá cả, mua hàng, thanh toán và quyết toán— toàn bộ quy trình không cần sự can thiệp của con người. Điều này thể hiện đỉnh cao của hiệu quả, nhưng cũng là ranh giới của rủi ro.

Liên minh giữa Google và ngành tài chính truyền thống hình dung ra một tương lai khác: Trí tuệ nhân tạo (AI) nên được tích hợp vào cơ sở hạ tầng tài chính hiện có của con người, tuân thủ các quy định hiện hành và hoạt động trong khuôn khổ lòng tin hiện hữu.

Hai tương lai, hai hệ thống logic, hai phe phái.

Nhưng bất kể tương lai nào đến, một điều chắc chắn là: Trí tuệ nhân tạo cần tiền, tiền cần được vận hành trên Chuỗi , và quyết toán Chuỗi cần đến stablecoin.

Vậy là Circle tiếp tục thắng thế. Stripe và Google tiếp tục cuộc chiến. Các cơ quan quản lý tiếp tục truy đuổi. Các thương gia tiếp tục chấp nhận. Người tiêu dùng vẫn không biết tiền của họ đang đi về đâu.

Cho đến một ngày, món hàng mà AI mua hộ bạn gặp trục trặc, và bạn nhận ra rằng cả AI lẫn bất kỳ ai khác đều không biết phải liên hệ với ai để được hoàn tiền.

Vào ngày đó, mọi người sẽ đột nhiên nhớ lại những câu hỏi mà hôm nay chẳng ai trả lời.

Nhưng đến ngày hôm đó, các đường ống đã được sửa chữa và phí cầu đường đã được thu.

Lịch sử luôn diễn ra như thế này: lên tàu trước, mua vé sau.

Tuy nhiên, lần này chiếc xe chạy quá nhanh.