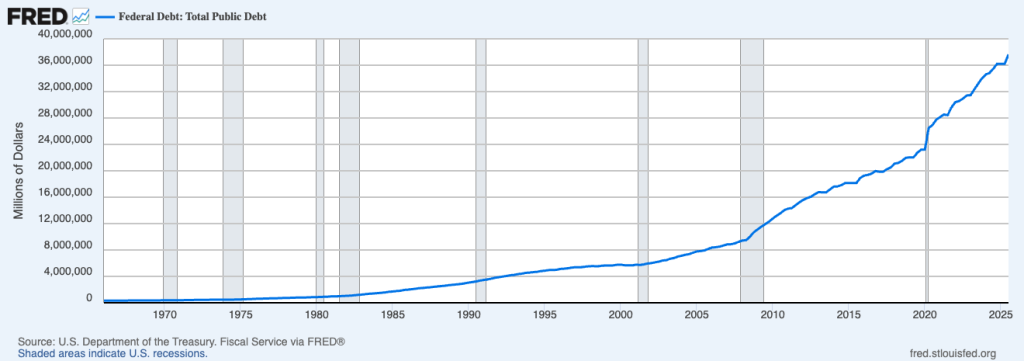

Các loại tiền điện tử ổn định (Stablecoin) có thể sắp viết lại một phần câu chuyện về nợ công của Mỹ. Nghiên cứu mới từ Standard Chartered cho biết lĩnh vực này có thể thúc đẩy nhu cầu mới đối với trái phiếu Treasury Mỹ lên tới 1 nghìn tỷ đô la vào năm 2028.

Khi số lượng các nhà phát hành stablecoin tăng lên, họ được kỳ vọng sẽ trở thành những người mua chính các khoản nợ chính phủ, biến đồng đô la kỹ thuật số thành một thế lực đáng kể trong lĩnh vực tài chính truyền thống.

Những điểm chính cần ghi nhớ

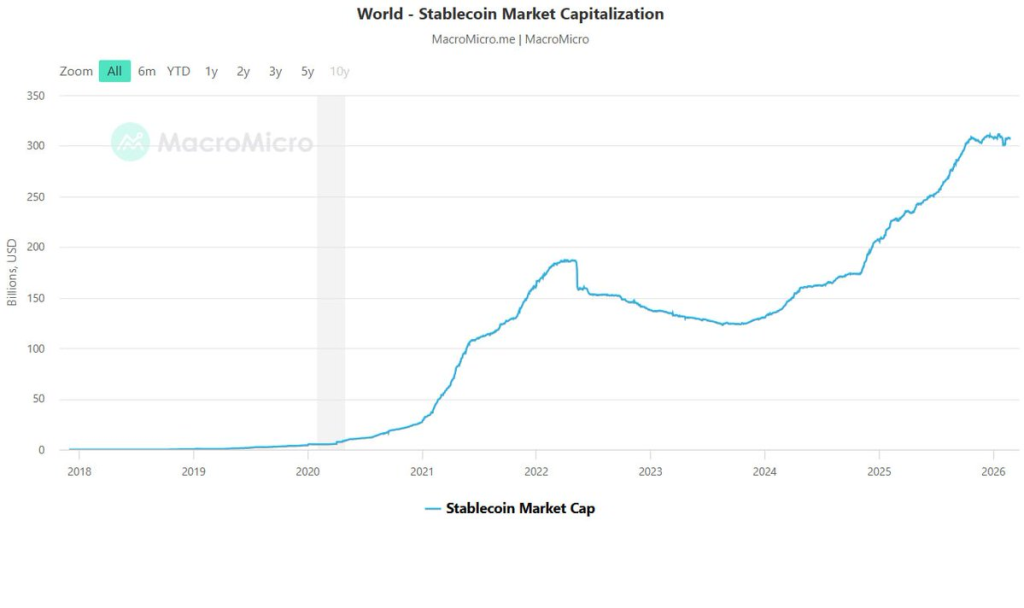

- Dự báo đạt 2 nghìn tỷ đô la: Các nhà phân tích dự đoán tổng vốn hóa thị trường stablecoin sẽ tăng vọt lên 2 nghìn tỷ đô la vào cuối năm 2028, từ mức khoảng 300 tỷ đô la hiện nay.

- Tình trạng khan hiếm Treasury : Các nhà phát hành dự kiến sẽ hấp thụ khoảng 1 nghìn tỷ đô la tín phiếu kho bạc ngắn hạn, tạo ra nguy cơ thiếu hụt nguồn cung nếu không có sự điều chỉnh Treasury .

- Các yếu tố thúc đẩy từ phía cơ quan quản lý: Khung pháp lý của Đạo luật GENIUS quy định các tài sản thanh khoản chất lượng cao để dự trữ, buộc các nhà phát hành phải tập trung nắm giữ vào lĩnh vực nợ kỳ hạn 0-3 tháng.

Tại sao Stablecoin lại trở thành một thế lực tài chính mạnh mẽ?

Stablecoin không còn chỉ là công cụ giao dịch nữa. Chúng đang trở thành những người mua ổn định nợ chính phủ Mỹ. Sau khi Đạo luật GENIUS được thông qua vào tháng 7 năm 2025, các tổ chức phát hành được quản lý bắt buộc phải nắm giữ dự trữ bằng các tài sản thanh khoản chất lượng cao, chủ yếu là trái phiếu kho bạc Short hạn.

Hiện tại, nguồn cung đang ở mức gần 300 tỷ USD. Standard Chartered nhận định sự chậm lại gần đây chỉ là tạm thời và kỳ vọng tăng trưởng mạnh mẽ trong thời gian tới, đặc biệt là từ các thị trường mới nổi.

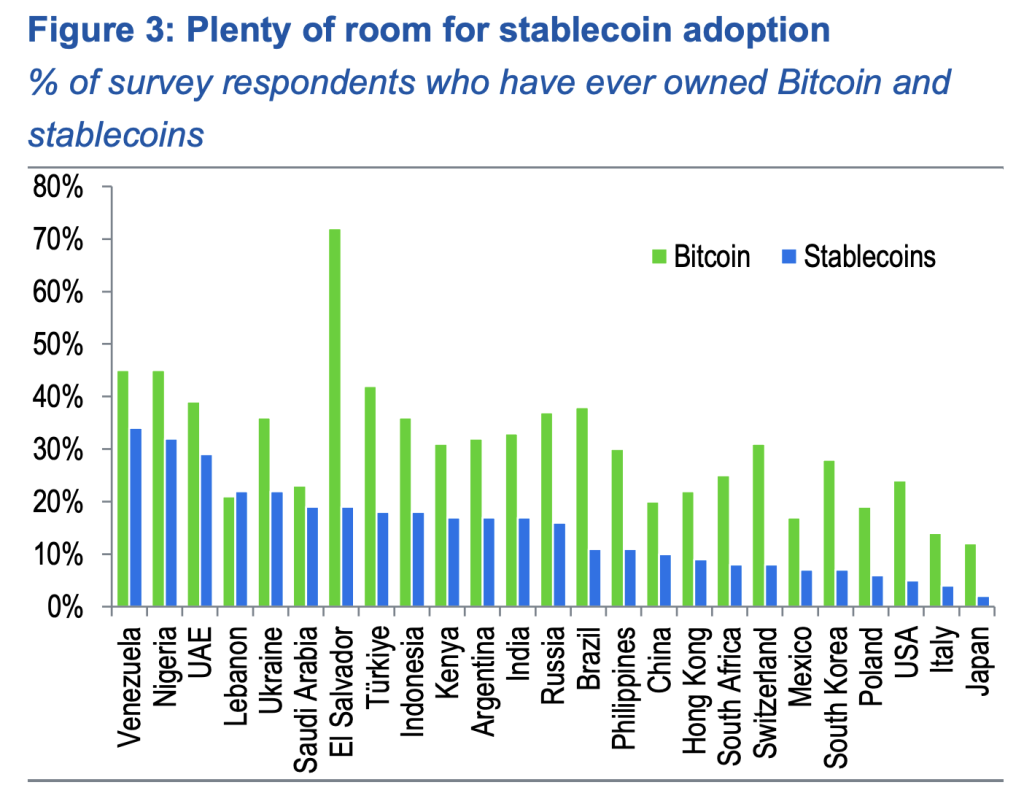

Khi người dân ở các quốc gia có lạm phát cao chuyển sang sử dụng stablecoin đô la, nguồn dự trữ hỗ trợ sẽ chảy thẳng vào nợ của Mỹ. Nhu cầu tiền điện tử hỗ trợ thị trường Treasury trong hậu trường.

Phân tích chi tiết dự báo 1 nghìn tỷ đô la

Các nhà phân tích Geoffrey Kendrick và John Davies của Standard Chartered đã phân tích chi tiết cơ chế hoạt động.

Họ dự đoán giá trị vốn hóa thị trường của stablecoin sẽ tăng lên 2 nghìn tỷ đô la vào năm 2028. Riêng sự mở rộng đó có thể tạo ra nhu cầu mới từ 0,8 nghìn tỷ đến 1 nghìn tỷ đô la đối với trái phiếu Treasury Short hạn, chủ yếu ở phần đầu của đường cong lợi suất.

Nói một cách đơn giản, các nhà phát hành stablecoin có thể trở thành một trong những người mua trái phiếu kho bạc lớn nhất. Nếu mô hình phát hành vẫn giữ nguyên, báo cáo cho thấy nhu cầu vượt mức sẽ vào khoảng 0,9 nghìn tỷ đô la trong ba năm tới.

Khoảng hai phần ba mức tăng trưởng đó dự kiến sẽ đến từ các thị trường mới nổi. Và phần lớn trong số đó sẽ là nhu cầu ròng mới, chứ không chỉ là sự điều chỉnh lại các khoản phân bổ hiện có của Treasury .

Đó là một nỗ lực mang tính cấu trúc nghiêm trọng đang hình thành dưới gánh nặng nợ của Hoa Kỳ.

Những tác động đối với việc phát hành nợ của Hoa Kỳ

Quy mô vấn đề đủ lớn để Treasury Hoa Kỳ không thể phớt lờ.

Nếu việc phát hành không được điều chỉnh, nguồn cung tín phiếu kho bạc Short hạn có thể trở nên khan hiếm. Bộ trưởng Treasury Scott Bessent đã ám chỉ rằng stablecoin có thể trở thành một phần quan trọng trong việc tài trợ cho chính phủ Mỹ.

Điều này tạo ra lợi ích hai chiều. Đồng đô la củng cố vai trò của mình trên thị trường kỹ thuật số, và chính phủ có được một người mua ổn định cho khoản nợ của mình.

Nhưng sự hội nhập chặt chẽ hơn đồng nghĩa với sự giám sát chặt chẽ hơn. Khi các quy định mới về stablecoin được hoàn thiện, sự phối hợp giữa các nhà phát hành tư nhân và quản lý nợ công sẽ ngày càng tăng lên.

Sự đổi mới đang diễn ra xung quanh các mô hình tài sản thế chấp khác nhau, tuy nhiên trái phiếu kho bạc vẫn đóng vai trò trung tâm trong quá trình phê duyệt của cơ quan quản lý.

Khám phá: Dưới đây là những loại tiền điện tử có khả năng bùng nổ!