Vụ án Terra đã được mở lại, và Jane Street đã trở thành "kẻ phản diện" mới crypto.

Tác giả và nguồn bài viết: Coinfound

Vào tháng 2 năm 2026, một vụ kiện được đệ trình tại tòa án liên bang khu vực phía Nam New York đã mở lại một câu chuyện kéo dài ba năm từ thị trường crypto.

Sự sụp đổ của Terra vào năm 2022 từng được mô tả là một thảm họa do cơ chế ổn định thuật toán gây ra. Giờ đây, các luật sư phụ trách thanh lý đã tái cấu trúc câu chuyện chỉ với một tài liệu duy nhất: đó không phải là một tai nạn, mà là một vụ cướp được tính toán tỉ mỉ, trong đó ai đó, có quyền truy cập vào thông tin nội bộ mật, đã mua vào một cách chính xác vào những phút quan trọng trước khi sụp đổ, biến sự sụp đổ hệ thống thành lợi nhuận phòng ngừa rủi ro trong sổ sách cá nhân của họ.

Điều kỳ lạ hơn nữa là, đúng lúc vụ kiện đang khuấy động dư luận, "bóng ma" lâu năm Bitcoin đột nhiên hiện hình: vào lúc 10 giờ sáng giờ miền Đông, giá lao dốc chính xác như thể có tiếng chuông báo thức, xóa sạch các vị thế mua đòn bẩy chỉ trong vài phút, rồi lại bật tăng trở lại như thể không có chuyện gì xảy ra. Trên mạng xã hội, nhà đầu tư bán lẻ tức giận đã ghép các biểu đồ nến với các tài liệu tòa án, làm nổi bật cùng một cái tên được khoanh tròn màu đỏ: Jane Street.

01 Toàn bộ câu chuyện: Tại sao phố Jane lại trở thành tâm điểm chú ý?

Nguồn gốc của cơn bão truyền thông này bắt nguồn từ một cuộc phản công pháp lý vào tháng 2 năm 2026. Hệ thống thanh lý phá sản của Terraform đã chính thức khởi kiện Jane Street, phân loại lại sự sụp đổ hệ thống năm 2022 là giao dịch nội bộ liên quan đến "ai đó hành động vội vàng vào thời điểm quan trọng". Mô tả trong đơn kiện về "các kênh thông tin bí mật" và "cửa sổ giao dịch ở mức độ phút" đã cung cấp cho công chúng một chuỗi nhân quả rõ ràng, biến sự sụp đổ tài chính phức tạp thành một câu chuyện dễ hiểu về giao dịch nội bộ. Khi tin tức này bùng nổ trên các nền tảng mạng xã hội như X, cộng đồng nhanh chóng tạo ra các tác phẩm lần, nâng tầm Jane Street từ một nhà tạo lập thị trường TradeFi ít được biết đến lên vị trí "kẻ thao túng thị trường số một" của thế giới crypto .

Jane Street , "kẻ phản diện" trong vụ việc này, chính xác là ai? Trên thực tế, Jane Street đóng nhân vật then chốt trong hệ sinh thái Bitcoin hiện tại. Là nhà cung cấp thanh khoản đầu toàn cầu, nó là một trong số rất ít các Bên tham gia được ủy quyền (AP) có khả năng "tạo và mua lại bằng hiện vật" cho các quỹ ETF Spot giao ngay hàng đầu như IBIT. Lợi ích gắn bó độ sâu này khiến bất kỳ tin đồn nào về thao túng thị trường đều cực kỳ tai hại. Tệ hơn nữa, đây không phải là lần gã khổng lồ này vướng vào những tranh cãi như vậy. Năm 2025, cơ quan quản lý SEBI của Ấn Độ đã cáo buộc nó thao túng chỉ số thông qua phái sinh và tịch thu một lượng lớn "lợi nhuận bất chính". "Lịch sử hoạt động" này tạo ra một định kiến trong công chúng: với lịch sử các hoạt động tương tự ở các thị trường khác, việc khai thác có hệ thống trong thị trường Bitcoin dường như hoàn toàn có thể xảy ra.

Cuối cùng, sự ngờ vực bị kìm nén lâu nay đã tìm được lối thoát trong hiện tượng "giá giảm mạnh lúc 10 giờ sáng" gây tranh điểm nóng xung quanh Bitcoin . Trải nghiệm lâu năm của nhà đầu tư bán lẻ về những biến động cố định của Bitcoin vào lúc 10 giờ sáng theo giờ miền Đông, gây ra tình trạng thanh lý hàng loạt, đã tìm thấy lời giải thích cụ thể vào thời điểm này. Các cơ chế tạo lập, mua lại và phòng ngừa rủi ro ETF vốn phức tạp và thiếu minh bạch ban đầu đã được đơn giản hóa thành một câu chuyện thuyết âm mưu về "các ông lớn sử dụng cơ chế hộp đen để bán tháo cổ phiếu và bù đắp thua lỗ". Do đó, vụ kiện Terra kéo dài, các tranh cãi về quy định ở thị trường nước ngoài và mô hình biểu đồ giá của Bitcoin đã tạo thành một vòng lặp logic, cùng nhau đặt Jane Street dưới sự giám sát gắt gao.

02 Vụ án cũ được hồi sinh: Terra khơi lại cuộc xung đột vào năm 2026

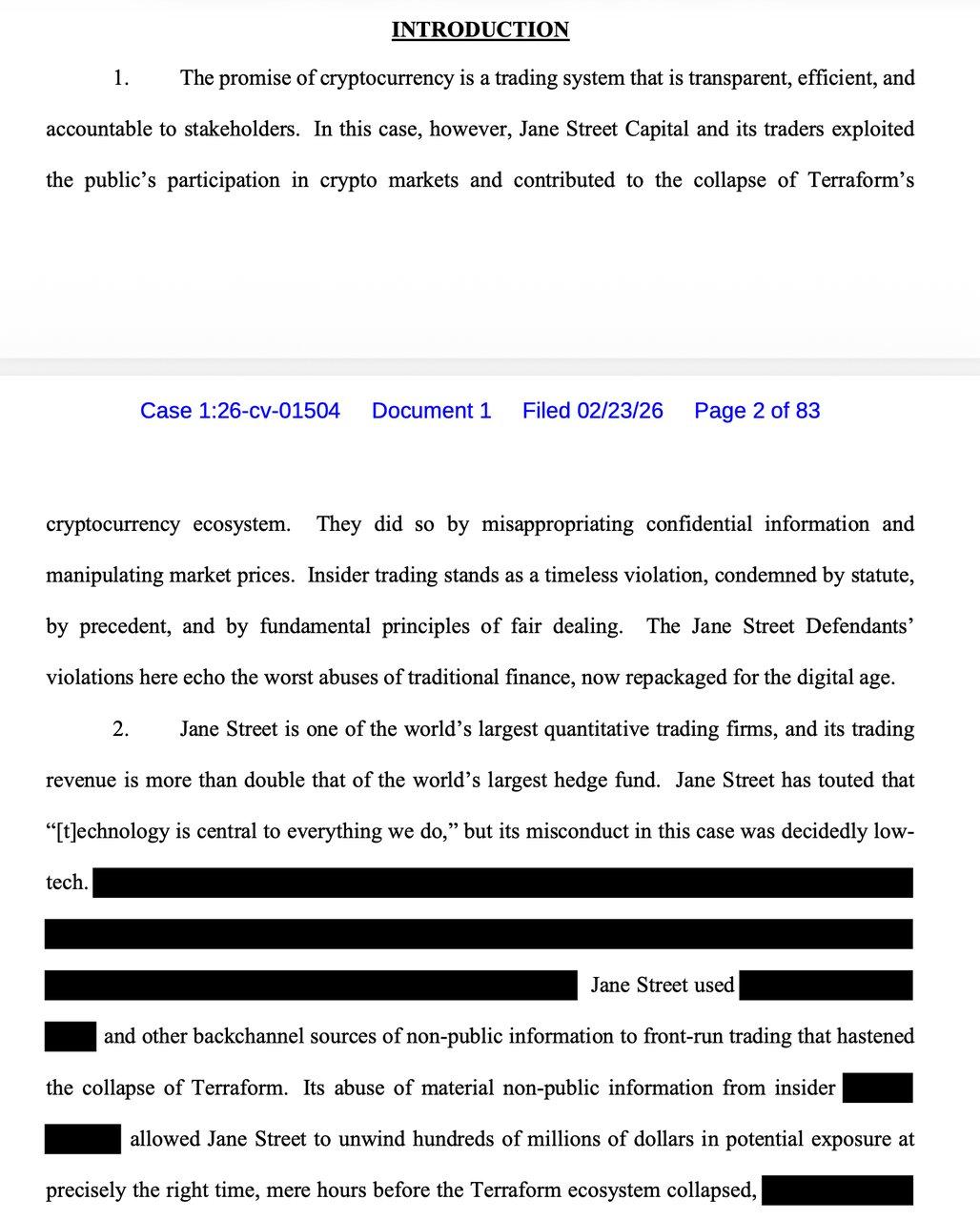

Vào tháng 2 năm 2026, một vụ kiện được đệ trình tại tòa án liên bang khu vực phía Nam New York bất ngờ đưa vụ sụp đổ Terra vốn đã im ắng từ lâu trở lại tâm điểm chú ý. Todd R. Snyder, người quản lý của công ty thanh lý phá sản Terraform Wind Down Trust, đã cáo buộc Jane Street, một nhà tạo lập thị trường hàng đầu Phố Wall, về tội giao dịch nội bộ và gian lận chứng khoán. Cốt lõi của vụ kiện chỉ ra một giả thuyết rất gây chấn động: sự sụp đổ vào tháng 5 năm 2022 có thể không chỉ là một thất bại hệ thống về tính ổn định thuật toán, mà còn là một động thái chủ động được lên kế hoạch từ trước.

Vụ kiện vẽ nên một bức tranh đầy kịch tính và âm mưu. Nhân viên của Jane Street, Bryce Pratt, đã duy trì liên lạc bí mật với người đứng đầu bộ phận nghiên cứu của Terraform trên Telegram, thậm chí các cuộc trò chuyện còn chứa những thông điệp bảo mật rõ ràng như "xin đừng chia sẻ". Điều đáng chú ý hơn là, vị giám đốc điều hành của Terraform này đang tìm kiếm một vị trí tại Jane Street vào thời điểm đó, và bản chất mơ hồ của mối quan hệ giữa họ đã tạo điều kiện thuận lợi cho việc rò rỉ "thông tin mật quan trọng". Giao dịch khổng lồ trị giá 85 triệu USD vào ngày 7 tháng 5 năm 2022, mà vụ kiện cho rằng là swap lớn nhất trong lịch sử Curve 3pool, đã trở thành giọt nước tràn ly đối với hệ sinh thái Terra. Trong vụ kiện lần, các nguyên đơn đang tìm cách thu hồi tất cả lợi nhuận bất chính từ Jane Street để bồi thường cho các nạn nhân, trong khi Jane Street kịch liệt phủ nhận các cáo buộc, nhấn mạnh rằng vụ kiện thiếu cơ sở thực tế. Bởi vì bằng chứng quan trọng lượng lớn bị che giấu trong các tài liệu công khai, bí ẩn giống như Rashomon này còn lâu mới được giải đáp.

Nguồn: Snyder v. Jane Street Group, LLC, et al., Số 1:26-cv-01504 (SDNY ngày 23 tháng 2 năm 2026) (Đơn kiện), ECF số 1.

Tuy nhiên, sự không chắc chắn trong phòng xử án không ngăn cản việc kết tội bên ngoài. Vụ kiện lan truyền nhanh chóng trên mạng xã hội phần lớn là do tiền án tiền sự của Jane Street, vốn đã là một yếu tố quan trọng trong một câu chuyện tin tức khác. Chỉ sáu tháng trước đó, cơ quan quản lý thị trường chứng khoán Ấn Độ SEBI đã phạt nặng bà vì thao túng chỉ số chứng khoán, hạn chế quyền tiếp cận thị trường chứng khoán Ấn Độ và tịch thu khoảng 567 triệu đô la. Mặc dù Jane Street biện hộ các giao dịch đó là "giao dịch chênh lệch chỉ số cơ bản", dư luận đã đơn giản hóa nó thành "lịch sử thao túng". Khi cáo buộc Terra về việc "sử dụng lợi thế thông tin để giao dịch vào những thời điểm quan trọng" trùng khớp với cáo buộc của vụ án SEBI về việc "kiếm lợi từ việc tác động đến giá thị trường", định kiến của công chúng đã tự khẳng định điều đó.

Một khi khả năng "nhận diện mô hình" xuyên thị trường này được thiết lập, nó nhanh chóng tìm thấy biểu hiện cụ thể nhất của mình trong thị trường crypto: hiện tượng "bán tháo lúc 10 giờ sáng" đã gây khó khăn cho phe mua trong nhiều tháng!

Jane Street, với bản sắc kép trải rộng cả lĩnh vực tài chính truyền thống và thị trường crypto, đột nhiên nhận ra vấn đề khi vụ kiện tiết lộ rằng các nhân viên của họ bị nghi ngờ sử dụng lợi thế thông tin để giao dịch trước khi thị trường đóng cửa trong từng phút. Người giao dịch trên Twitter đột nhiên nhận ra rằng áp lực bán ra bất thường xuất hiện chính xác vào lúc 10 giờ sáng mỗi ngày và các vụ sụp đổ tức thời thu gom thanh khoản một cách chính xác có thể chỉ là cùng một logic đang được lặp lại ở các thị trường khác nhau.

Câu chuyện về "quy kết hậu quả" này nhanh chóng hình thành trong một số bài đăng trên Twitter lan truyền. KOL cộng đồng crypto Bark ( @barkmeta ) mô tả Jane Street như một cỗ máy bán tháo bắt đầu chính xác vào lúc 10 giờ sáng mỗi ngày, tuyên bố rằng mô hình này "biến mất một cách kỳ diệu" sau khi vụ kiện bị phơi bày, và Bitcoin sau đó đã phục hồi mạnh mẽ. Bull Theory, AshCrypto và những người khác tiếp tục xây dựng một "kế hoạch thao túng thị trường" hoàn chỉnh: tích lũy, bán tháo và mua lại ở mức giá thấp, đối chiếu sự sụp đổ "sớm" của Terra năm 2022 với "sự thao túng lúc 10 giờ sáng" hiện tại.

"Bí mật của Bryce" trong vụ kiện đã được đơn giản hóa thành nội dung meme , và những "lời buộc tội" tại tòa án đã được thu gọn thành "bằng chứng cụ thể" trên mạng xã hội. Khi sự chậm chạp của quá trình pháp lý gặp phải sự cấp bách của dư luận, Jane Street đã thua trong "cuộc săn phù thủy" này trên Twitter.

03 10 giờ sáng, tin tức nóng hổi: Từ việc quan sát các mô hình đến sự lan truyền của các thuyết âm mưu

Trong những lời bàn tán xì xào của người giao dịch crypto , "cú sụt giá lúc 10 giờ sáng" giống như một chiếc đồng hồ báo thức bị nguyền rủa. Mỗi ngày vào lúc 10 giờ sáng theo giờ miền Đông, biểu đồ giá Bitcoin lại trải qua một cú sụt giảm kỳ lạ: giá giảm mạnh từ 1% đến 3% trong một thời gian ngắn, chính xác là kích hoạt dòng chảy thanh lý đối với các vị thế mua dài hạn sử dụng đòn bẩy. Sự biến động rất đều đặn này, khi tài khoản "Negentropic", do hai nhà đồng sáng lập Glassnode là Jan Happel và Yann Allemann cùng quản lý, ghi nhận "Cú sụt giá lúc 10 giờ sáng thứ Hai" vào ngày 15 tháng 12 năm 2025, cuối cùng đã biến cảm giác mơ hồ trước đây thành một trào lưu lan truyền nhanh chóng, từ một hiện tượng giao dịch trở thành một cuộc săn lùng phù thủy trên toàn quốc.

Bằng chứng "không thể chối cãi" về cuộc săn phù thủy này ban đầu đến từ những sự trùng hợp kỳ lạ về thời gian. Khi các tài khoản có tiếng như Negentropic ghép các ảnh chụp màn hình biểu đồ từng phút từ nhiều ngày lại với nhau, chứng minh rằng sự sụt giảm hầu như luôn xảy ra trong cùng một khung thời gian, sự phẫn nộ của cộng đồng đã bùng lên. Sự đồng bộ cực độ này khó có thể giải thích là những biến động ngẫu nhiên; nó giống như một thuật toán nào đó nhấn nút bán vào một thời điểm cố định. Cơn cuồng loạn đạt đến đỉnh điểm khi vụ kiện Terra được công khai vào tháng 2 năm 2026. Các blogger như Bark chỉ ra rằng kể từ khi vụ kiện của Jane Street bị phơi bày, "hiện tượng bán tháo lúc 10 giờ sáng", vốn kéo dài nhiều tháng, đã biến mất một cách kỳ diệu. Câu chuyện về một thí nghiệm tự nhiên - một "sự thay đổi mô hình sau sự kiện" - đã thuyết phục vô số người rằng Jane Street là thủ phạm đứng sau "hiện tượng bán tháo lúc 10 giờ sáng".

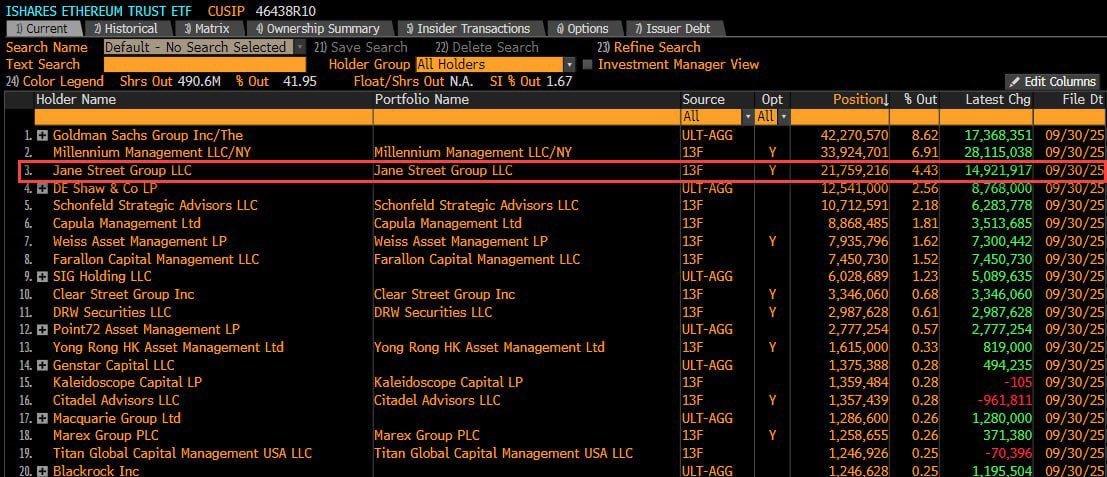

Trong vụ bê bối "giao dịch 10 giờ sáng", các báo cáo 13F của Jane Street liên tục được trích dẫn như một mảnh ghép quan trọng của bức tranh toàn cảnh vì chúng cụ thể hóa khái niệm trừu tượng về "hoạt động của các tổ chức có thể xảy ra" thành các con số công khai có thể định lượng được. Theo thông tin 13F công khai, trong quý IV năm 2025, họ tiết lộ nắm giữ 20.315.780 cổ phiếu IBIT, trị giá khoảng 790 triệu đô la, và đã mua thêm 7.105.206 cổ phiếu, trị giá khoảng 276 triệu đô la, trong cùng quý, nâng giá trị vốn hóa thị trường vị thế giữ lên gần 2,5 tỷ đô la. Trong một thị trường đầy rẫy sự ngờ vực, dữ liệu này nhanh chóng được hiểu là một logic trục lợi cực kỳ nham hiểm: nhà tạo lập thị trường, tận dụng lợi thế tiếp cận của các tổ chức AP, sẽ tạo ra các đợt bán tháo vào những thời điểm cố định để kích hoạt token , khuếch đại sự hoảng loạn và buộc nhà đầu tư bán lẻ phải bán cổ phiếu của họ với giá lỗ, sau đó âm thầm mua lại với giá thấp hơn, cuối cùng trình bày các báo cáo tài chính như là "các tổ chức tích lũy cổ phiếu khi giá giảm".

Nguồn: WhaleFactor

Tuy nhiên, vòng luẩn quẩn khép kín giống như tiểu thuyết trinh thám về động cơ này lại bị các tổ chức chuyên nghiệp coi là sự hiểu sai nghiêm trọng về lẽ thường. Báo cáo 13F giống như một bức ảnh chỉ được chụp từ một phía; nó yêu cầu công khai các vị thế mua dài hạn trong các cổ phiếu như IBIT, nhưng không bao giờ yêu cầu công khai các vị thế phòng ngừa rủi ro tương ứng như quyền chọn, hợp đồng tương lai hoặc hoán đổi. Nói cách khác, những vị thế giữ khổng lồ tưởng chừng như vậy rất có thể là hàng tồn kho " trung tính Delta" được nắm giữ đơn giản để phòng ngừa rủi ro phái sinh ; các tổ chức không có ý định đặt cược vào biến động giá. Nhà giao dịch vĩ mô Alex Krüger thậm chí còn trực tiếp trình bày kết quả kiểm chứng thống kê: cái gọi là sự sụp đổ lúc 10 giờ sáng, theo dữ liệu, gần giống với rủi ro của Bitcoin cùng với chỉ số Nasdaq hơn là một đợt bán tháo có hệ thống, có mục tiêu.

Ngay cả khi thừa nhận sự tồn tại của hiện tượng này, những lời giải thích thay thế lại đơn giản hơn nhiều so với "thao túng thị trường": 10 giờ sáng trùng với thời điểm cao điểm của việc tái cấu thanh khoản sau khi thị trường chứng khoán Mỹ mở cửa. Nếu tỷ lệ đòn bẩy trên thị trường phái sinh sinh quá cao và độ sâu sổ lệnh không đủ vào thời điểm này, bất kỳ lệnh bán nào có quy mô trung bình, cho dù đó là dòng chảy phòng ngừa rủi ro từ việc tạo và mua lại ETF hay tái cân bằng tài sản chéo, đều có thể kích hoạt một chuỗi thanh lý. Bản thân cấu trúc này tạo ra một thác nước.

Ngoài ra, còn có yếu tố dòng tiền. Sự dịch chuyển vốn giữa spot và phái sinh làm thay đổi độ dốc của phía cầu trong ngày. Điều này không được sử dụng để xác định "ai đang bán", mà là để mô tả xem phía cầu có hỗ trợ mạnh hơn trong ngày hôm đó hay không. Ví dụ, vào ngày 25 tháng 2 năm 2026, dữ liệu của CoinFoundry cho thấy dòng tiền ròng khoảng 664 triệu đô la đổ vào các quỹ ETF crypto, trong đó khoảng 507 triệu đô la vào BTC và khoảng 157 triệu đô la vào ETH. Việc đặt loại dòng tiền và hành vi giá này trên cùng một trục thời gian cho phép phân biệt rõ ràng hơn giữa hai con đường giải thích: "ổn định do nhu cầu tăng" và "thay đổi hành vi do một sự kiện duy nhất gây ra".

Nguồn: WhaleFactor

Tuy nhiên, vòng luẩn quẩn khép kín giống như tiểu thuyết trinh thám về động cơ này lại bị các tổ chức chuyên nghiệp coi là sự hiểu sai nghiêm trọng về lẽ thường. Báo cáo 13F giống như một bức ảnh chỉ được chụp từ một phía; nó yêu cầu công khai các vị thế mua dài hạn trong các cổ phiếu như IBIT, nhưng không bao giờ yêu cầu công khai các vị thế phòng ngừa rủi ro tương ứng như quyền chọn, hợp đồng tương lai hoặc hoán đổi. Nói cách khác, những vị thế giữ khổng lồ tưởng chừng như vậy rất có thể là hàng tồn kho " trung tính Delta" được nắm giữ đơn giản để phòng ngừa rủi ro phái sinh ; các tổ chức không có ý định đặt cược vào biến động giá. Nhà giao dịch vĩ mô Alex Krüger thậm chí còn trực tiếp trình bày kết quả kiểm chứng thống kê: cái gọi là sự sụp đổ lúc 10 giờ sáng, theo dữ liệu, gần giống với rủi ro của Bitcoin cùng với chỉ số Nasdaq hơn là một đợt bán tháo có hệ thống, có mục tiêu.

Ngay cả khi thừa nhận sự tồn tại của hiện tượng này, những lời giải thích thay thế lại đơn giản hơn nhiều so với "thao túng thị trường": 10 giờ sáng trùng với thời điểm cao điểm của việc tái cấu thanh khoản sau khi thị trường chứng khoán Mỹ mở cửa. Nếu tỷ lệ đòn bẩy trên thị trường phái sinh sinh quá cao và độ sâu sổ lệnh không đủ vào thời điểm này, bất kỳ lệnh bán nào có quy mô trung bình, cho dù đó là dòng chảy phòng ngừa rủi ro từ việc tạo và mua lại ETF hay tái cân bằng tài sản chéo, đều có thể kích hoạt một chuỗi thanh lý. Bản thân cấu trúc này tạo ra một thác nước.

Ngoài ra, còn có yếu tố dòng tiền. Sự dịch chuyển vốn giữa spot và phái sinh làm thay đổi độ dốc của phía cầu trong ngày. Điều này không được sử dụng để xác định "ai đang bán", mà là để mô tả xem phía cầu có hỗ trợ mạnh hơn trong ngày hôm đó hay không. Ví dụ, vào ngày 25 tháng 2 năm 2026, dữ liệu của CoinFoundry cho thấy dòng tiền ròng khoảng 664 triệu đô la đổ vào các quỹ ETF crypto, trong đó khoảng 507 triệu đô la vào BTC và khoảng 157 triệu đô la vào ETH. Việc đặt loại dòng tiền và hành vi giá này trên cùng một trục thời gian cho phép phân biệt rõ ràng hơn giữa hai con đường giải thích: "ổn định do nhu cầu tăng" và "thay đổi hành vi do một sự kiện duy nhất gây ra".

Khi các tổ chức như vậy được tích hợp độ sâu vào hệ sinh thái ETF BTC, chúng trở thành điểm xung đột điển hình nhất giữa TradeFi và tiền điện tử. Một mặt, các quỹ ETF cần chúng để cung cấp thanh khoản và cơ hội chênh lệch giá nhằm đảm bảo giá ETF không lệch khỏi giá trị tài sản ròng trong dài hạn. Mặt khác, các nhà giao dịch crypto đương nhiên coi chúng là đại diện của "hệ thống hộp đen" vì việc quản lý rủi ro của chúng không diễn ra công khai trên Chuỗi.

quyền truy cập đặc quyền

Cơ chế tạo lập/mua lại của các quỹ ETF ban đầu được thiết kế để thực hiện giao dịch chênh lệch giá. Các bên tham gia được ủy quyền (AP) — chẳng hạn như Jane Street, JPMorgan Chase, Macquarie và Virtu, được liệt kê trong danh sách công khai của IBIT — có thể trao đổi một rổ Bitcoin lấy thị phần ETF, hoặc ngược lại, do đó loại bỏ sự chênh lệch giữa giá ETF và giá trị tài sản ròng của nó. Cơ chế này đã hoạt động không bị thách thức trên thị trường chứng khoán trong nhiều năm, nhưng nó đã gây ra sự phẫn nộ bất thường trong thế giới Bitcoin.

Mâu thuẫn bắt nguồn từ sự thiếu minh bạch. Văn hóa crypto được xây dựng dựa trên niềm tin vào "khả năng xác minh trên Chuỗi", trong khi cơ chế AP về cơ bản là một Chuỗi đen ngoài chuỗi. Đặc biệt là sau khi SEC phê duyệt "giao dịch bằng hiện vật" vào tháng 7 năm 2025, con đường quản lý rủi ro của AP càng trở nên khó truy vết hơn. Họ có thể phòng ngừa rủi ro bằng hợp đồng tương lai thay vì giao dịch giao spot thời gian thực, thanh toán theo lô thông qua OTC và sử dụng các công cụ tồn kho và vay mượn để làm giảm bớt các cú sốc. Khi nhà đầu tư bán lẻ nhìn lên biểu đồ giá giảm mạnh và bật trở lại lúc 10 giờ, họ cho rằng đó là "thao túng"; trong khi AP chỉ thấy việc thực hiện các lệnh chênh lệch giá. Còn về việc cú sốc xảy ra trên sàn giao dịch nào và với tốc độ ra sao, tất cả đều được khóa trong giao thức bảo mật của TradeFi.

"Hộp đen hợp pháp" này đã trở thành mảnh đất màu mỡ cho những hiểu lầm. Trong thị trường giao dịch 24 giờ không Bitcoin giá, logic phòng ngừa rủi ro thông thường của AP đương nhiên được hiểu là "thao túng cấu trúc" - không phải vì bằng chứng thuyết phục, mà vì đó là câu chuyện duy nhất mà những người am hiểu crypto có thể hiểu, được sử dụng để giải thích những biến động lặp đi lặp lại không thể xác minh Chuỗi.

Một lợi thế thông tin tinh tế hơn xuất phát từ "khả năng nhận thức" của AP ở vị trí tiên phong về thanh khoản. So với việc dựa vào thông tin nội bộ thô sơ từ các cuộc trò chuyện riêng tư trên Telegram trong trường hợp Terra , lợi thế trong kỷ nguyên ETF giống như một "lợi thế lưu lượng" mang tính cấu trúc hơn. Là người gác cổng của các kênh tạo và chuộc lại, AP cảm nhận được áp lực của dòng vốn vào và ra sớm hơn và trực tiếp hơn thị trường. Lợi thế này không đòi hỏi phải dự đoán bất kỳ tin tức nào; chỉ cần nhanh hơn vài giây so với những người khác trong việc xử lý phòng ngừa rủi ro có thể tạo ra biên lợi nhuận khổng lồ ở cấp độ thực thi. Trong văn hóa crypto, nơi đề cao "mã nguồn là luật" và "minh bạch sổ cái", phương thức hoạt động của AP trong việc di chuyển giữa nhiều thị trường trong khi giữ kín các chi tiết thực thi trong một hộp đen ngoài Chuỗi là mảnh đất màu mỡ cho các thuyết âm mưu.

Việc thiếu minh bạch này cũng giải thích tại sao báo cáo 13F lại trở thành tâm điểm của những hiểu sai. Việc nhà tạo lập thị trường tăng mạnh lượng nắm giữ IBIT không nhất thiết cho thấy họ "bullish"Bitcoin; nhiều khả năng đó chỉ đơn giản là việc duy trì "lượng tồn kho danh nghĩa" để đáp ứng nhu cầu tạo lập thị trường. Như cựu quản lý Quỹ phòng hộ Michael Green đã nói, việc diễn giải vị thế giữ như vậy là các giao dịch đặt cược theo hướng cụ thể là không hợp lý vì sổ sách của nhà tạo lập thị trường luôn có hai mặt: bạn thấy họ nắm giữ rất nhiều spot giao ngay, nhưng bạn không thấy họ cố tình khóa rủi ro bằng các vị thế bán đầu cơ giá xuống ở phía bên kia. Chừng nào các quy định về công bố thông tin còn cho phép sự "bán minh bạch" này, công chúng sẽ không bao giờ có thể phân biệt được giữa việc phòng ngừa rủi ro hợp pháp và việc thao túng giá có chủ đích. Khoảng cách nhận thức này chính là nguyên nhân gốc rễ của sự yếu kém và thiếu hiệu quả của những người giữ quan điểm"không thao túng".

05 Chuỗi luận logic của "Lý thuyết không thao túng" của phe phản đối thị trường

Khi sự bất đối xứng cực độ về quyền lực thông tin này tiếp tục trầm trọng, thị trường chứng khoán Jane Street dường như đã rơi vào một vòng xoáy luẩn quẩn mà từ đó không thể chứng minh được sự vô tội của mình. Tuy nhiên, bên ngoài những ồn ào của dư luận, lượng lớn nhà phân tích và các tổ chức chuyên nghiệp lại đưa ra một quan điểm hoàn toàn khác. Họ cho rằng rằng những cáo buộc hiện tại liên quan đến "vụ xả hàng lúc 10 giờ sáng" giống như việc cố tình nâng cấp một biến động có thể quan sát được thành một kết luận thao túng chưa được chứng minh. Họ không phủ nhận sự tồn tại của những lợi thế thể chế trên thị trường, cũng không phủ nhận rằng áp lực bán ra có nhiều khả năng xảy ra vào những thời điểm nhất định; điểm duy nhất mà họ phản đối là việc thiếu một Chuỗi bằng chứng khép kín.

Trở ngại đầu tiên là ngưỡng xác định người bán. Để chứng minh một tổ chức đã bán tháo cổ phiếu một cách có hệ thống vào một thời điểm cố định, ít nhất ba câu hỏi phải được trả lời: ai đã bán, bán bao nhiêu và giá đã được truyền đến spot thông qua con đường nào? Hầu hết các tài liệu đang lưu hành trong cộng đồng hiện nay chỉ liên quan đến diễn biến giá và ảnh chụp màn hình thanh lý, có thể cho thấy "giá đã giảm trong khoảng thời gian đó", nhưng không thể xác định "ai là người bán". Các cáo buộc thao túng đòi hỏi bằng chứng ở cấp độ giao dịch, chẳng hạn như luồng lệnh có thể xác định được, xác định người bán ở cấp độ tài khoản hoặc các hồ sơ pháp lý phù hợp. Nếu không có những bằng chứng này, nó chỉ đơn thuần là suy đoán và "truyền thuyết đô thị".

Điều này cũng phù hợp với thực tế là các phương tiện truyền thông chuyên nghiệp thường thận trọng hơn. Khi làm rõ vụ tranh cãi này, CoinDesk nhấn mạnh rằng mạng xã hội đã ghép nhiều mảnh thông tin lại với nhau thành một câu chuyện, nhưng bằng chứng không đủ để đưa ra kết luận về các tổ chức cụ thể, đặc biệt là luận điểm "Jane Street chắc chắn là người bán".

Một lập luận phản bác khác dựa trên bằng chứng thống kê. Phản hồi của nhà giao dịch vĩ mô Alex Krüger, được trích dẫn trong nhiều báo cáo, trực tiếp xem xét lợi nhuận theo từng khung giờ, kết luận rằng luận điểm về "đợt bán tháo cố định lúc 10 giờ sáng" không phù hợp với dữ liệu. Phân tích thống kê của ông cho thấy kể từ ngày 1 tháng 1 năm 2026, tỷ suất lợi nhuận+0,9% trong khoảng thời gian 10:00-10:30 và -1% trong khoảng thời gian 10:00-10:15. Điều này không cho thấy sự suy giảm có hệ thống. Điều thú vị hơn nữa là, mô hình hiệu suất trong hai khung giờ này rất giống với chỉ số Nasdaq. Do đó, cho rằng xu hướng tổng thể gần giống với nhiễu và sự định giá lại đồng bộ của tài sản rủi ro .

Nguồn: Alex Krüger

Tuy nhiên, các tổ chức chuyên nghiệp đã chọn cách bác bỏ "lý thuyết thao túng" bằng cách sử dụng các cơ chế thị trường. CryptoQuant chỉ ra rằng nhiều quỹ mua vào đồng thời bán spot để tạo ra sự trung hòa delta, kiếm lợi nhuận từ chênh lệch giá hoặc quản lý rủi ro. Cách tiếp cận này phổ biến trong giao dịch của các tổ chức và không chỉ riêng một công ty nào áp dụng.

Điểm mấu chốt của lời giải thích này là những biến động giá cả bên ngoài không tương đương với việc "ai đó bán tháo trên spot ". Các tổ chức có thể trước tiên thay đổi mức độ rủi ro thông qua phái sinh , và sau đó dần dần thực hiện giao dịch trên spot hoặc thị trường OTC. Đối với nhà đầu tư bán lẻ, kết quả tương tự cũng có thể xảy ra: biến động đột ngột vào khoảng 10 giờ, thanh lý gia tăng, nhưng diễn biến giao dịch thực tế có thể hoàn toàn khác.

Tuy nhiên, khi thanh khoản thị trường không đủ và sổ lệnh trở nên thưa thớt, những áp lực chênh lệch giá và tái cân bằng thông thường này sẽ được khuếch đại theo cấp số nhân.

06 Kết luận

Cơn bão truyền thông bùng nổ vào đầu năm 2026, khi vụ kiện thanh lý Terra được đưa ra ánh sáng, không chỉ đánh vào gốc rễ của sự bất mãn với cơ chế mờ ám, mà còn cả nỗi lo lắng âm ỉ từ lâu trong thị trường crypto và tâm lý thị trường bị dồn nén bắt nguồn từ hiện tượng "giá giảm mạnh lúc 10 giờ sáng". Những vị thế mua đòn bẩy liên tục bị thanh lý trong các khung thời gian cố định, và nhà đầu tư bán lẻ bị buộc phải chịu thua lỗ trong thời kỳ biến động thị trường, đã bắt đầu tìm kiếm một "lời giải thích mang tính hệ thống". Do đó, khi Negentropic viết, "Sau khi vụ kiện được công khai, hiện tượng giá giảm mạnh lúc 10 giờ sáng đã biến mất một cách kỳ diệu", sự mong manh của chuỗi logic trở nên không còn quan trọng. Trong sa mạc của sự phức tạp, khát vọng "âm mưu" của nhân loại vượt xa sự khoan dung đối với "sự ngẫu nhiên".

Nếu chúng ta mở rộng góc nhìn vượt ra ngoài câu hỏi "liệu một công ty nào đó có đang thao túng thị trường hay không", thì tranh cãi này giống như một sự ma sát mang tính cấu trúc phát sinh từ việc tích hợp cơ sở hạ tầng ETF của TradeFi vào lĩnh vực tiền điện tử, hơn là ý chí độc lập của một tổ chức đơn lẻ.

Thứ nhất, AP về bản chất là nhân vật cơ sở hạ tầng. Chúng không phải là kênh mà mọi người trên thị trường đều có thể tiếp cận, mà chỉ là một số lượng hạn chế các vị trí tổ chức được phê duyệt chịu trách nhiệm hoàn tất việc tạo lập và mua lại ETF, từ đó duy trì sự phù hợp giữa giá ETF và giá trị tài sản ròng. Ví dụ, trong hồ sơ IBIT, chỉ có bốn người tham gia được ủy quyền, trong đó Jane Street.

Thứ hai, mô hình lợi nhuận của AP gần giống với hoạt động kinh doanh chênh lệch giá có cấu trúc và phòng ngừa rủi ro . Mục tiêu của họ thường là sử dụng chênh lệch giá và lợi thế thực hiện lệnh để kéo giá trở lại phạm vi hợp lý và quản lý rủi ro thông qua phòng ngừa rủi ro xuyên thị trường, thay vì "đặt cược vào hướng đi của thị trường". Tuy nhiên, khi cơ chế này được áp dụng cho một thị trường có đòn bẩy cao hoạt động 24/24 giờ như BTC, các nhà quan sát bên ngoài chỉ thấy những cú sốc giá và dòng chảy thanh lý, chứ không thấy được lộ trình phòng ngừa rủi ro, quản lý hàng tồn kho và chia tách lệnh. Do đó, "kinh doanh chênh lệch giá và phòng ngừa rủi ro" có thể dễ dàng được hiểu là "sự sụp đổ thị trường có cấu trúc".

Quan trọng hơn, những thay đổi về thể chế đã làm gia tăng thêm khả năng hiểu sai. Đặc biệt là sau khi SEC phê duyệt các giao dịch "bằng hiện vật" vào năm 2025, việc thực hiện các giao dịch bằng hiện vật (AP) trở nên linh hoạt hơn, khiến người ngoài khó có thể suy đoán bản chất thực sự từ vẻ bề ngoài spot . Bộ quy tắc này đã hoạt động trơn tru trong nhiều năm trên các quỹ ETF cổ phiếu truyền thống vì thời gian giao dịch, cấu trúc biến động và các thực tiễn công bố thông tin theo quy định đã trưởng thành hơn. Tuy nhiên, việc chuyển sang Bitcoin sẽ gây ra sự xung đột giá trị mạnh mẽ hơn: thế giới crypto nhấn mạnh tính minh bạch và khả năng kiểm chứng, trong khi cơ chế ETF nhấn mạnh tính hiệu quả và việc thực hiện giao dịch trung gian. Do đó, những điểm xung đột này sẽ còn tồn tại trong một thời gian dài.

Bài học thực sự rút ra từ điều này là chúng ta đang trải qua một cuộc chuyển đổi cơ sở hạ tầng. Các quỹ đầu tư tổ chức đang tham gia vào thị trường BTC không chỉ bằng cách mua spot trên sàn giao dịch , mà còn thông qua các kênh tài chính truyền thống như ETF, mang theo một hệ thống hoàn chỉnh và trưởng thành về tạo lập thị trường, phòng ngừa rủi ro, đăng ký và mua lại, cũng như quản lý rủi ro. Điều này mang lại khả năng hấp thụ vốn mạnh mẽ hơn, nhưng cũng làm tăng tính thiếu minh bạch và chi phí giải thích.

Do đó, việc đặt câu hỏi liệu cơ chế hình thành giá có đủ tính giải thích và kiểm toán hay không lại càng quan trọng hơn. Chừng nào thị trường vẫn còn ở trong trạng thái kết hợp giữa "đòn bẩy cao + thực hiện giao dịch đa thị trường + công bố thông tin chậm trễ", thì bất kỳ biến động nào có vẻ bình thường cũng sẽ nhanh chóng bị quy cho một vài nhà đầu tư tổ chức, và các thuyết âm mưu sẽ định kỳ lại nổi lên.

Sự thật đằng sau vụ tranh cãi này vẫn còn mơ hồ trong vùng xám nơi TradeFi và tiền điện tử giao thoa. Mặc dù cộng đồng đã ghép nối lại một "mô hình thao túng" có vẻ hợp lý và khép kín, nhưng việc thiếu thông tin về luồng lệnh ở cấp độ sàn sàn giao dịch và sổ cái thực thi kiểm toán khiến những cáo buộc này không thể đứng vững về mặt pháp lý và thống kê. Ngược lại, mặc dù các tổ chức chuyên nghiệp đã đưa ra những lời giải thích như "phòng ngừa rủi ro thông thường" và "định giá rủi ro", nhưng những lời giải thích này không đủ để xoa dịu hoàn toàn những lo ngại của thị trường về việc khai thác có cấu trúc, do sự chậm trễ vốn có trong các cơ chế công khai thông tin và bối cảnh tập trung cao độ của quyền lực AP.

Trước khi "giờ 10 giờ" tiếp theo bắt đầu, điều chúng ta thực sự cần là một logic kiểm toán khoa học hơn các thuyết âm mưu và minh bạch hơn những lời giải thích nhà tạo lập thị trường .