Đây là bài luận thứ ba trong loạt bài về thị trường onchain. Trong bài viết đầu tiên , chúng tôi đã đề cập đến việc thực thi do ứng dụng điều khiển (ACE) và cách nó có thể tạo ra những phương thức mới để token nắm bắt giá trị. Bài luận thứ hai đã thảo luận về lựa chọn bất lợi trong DeFi và các mô hình để bảo vệ chống lại nó.

Trong phần lớn lịch sử của DeFi, hoạt động chủ yếu mang tính tự tham chiếu và nội sinh trong hệ sinh thái tiền điện tử. Mọi người giao dịch tiền điện tử lấy tiền điện tử, vay tiền điện tử bằng cách sử dụng tiền điện tử khác làm tài sản thế chấp, và xây dựng các sản phẩm phái sinh dựa trên giá tiền điện tử. Ngay cả những thị trường onchain lớn nhất, như các sàn giao dịch phi tập trung (DEX) giao ngay, nền tảng cho vay và hợp đồng vĩnh cửu, đều tập trung vào một nhóm nhỏ các token gốc. Đây không phải là thiết kế có chủ ý, mà là một hạn chế vì DeFi thời kỳ đầu chỉ có thể sử dụng các tài sản đã có sẵn trên chuỗi.

Hạn chế này đã ảnh hưởng đến sự phát triển của DeFi. Thanh khoản cho các token có số lượng lớn được xây dựng bằng cách sử dụng AMM, và ngành công nghiệp đã dành nhiều năm để hoàn thiện cấu trúc thị trường AMM. Điều này hữu ích cho giao dịch tiền điện tử nội bộ, nhưng có lẽ sẽ không hiệu quả đối với tài sản thực (RWA), nơi thanh khoản, xác định giá và quản lý rủi ro được xử lý khác nhau, và các nhà tạo lập thị trường sẵn sàng đưa ra giá thấp.

Hoạt động vay/cho vay cũng theo mô hình tương tự. Các nền tảng như Aave và Compound yêu cầu người vay phải thế chấp nhiều hơn số tiền họ vay và sử dụng các thủ tục thanh lý nghiêm ngặt mà không có khả năng bổ sung tiền ký quỹ do tài sản biến động, không tạo ra dòng tiền và không có sự bảo vệ pháp lý. Tất cả những điều này không thực sự liên quan đến phần lớn các khoản tài sản có rủi ro (RWA).

Paul Atkins, Chủ tịch SEC, đã nhiều lần tuyên bố rằng thị trường tài chính Hoa Kỳ và hệ thống tài chính nói chung đang sẵn sàng chuyển sang giao dịch trên chuỗi khối thông qua mã hóa token, dự đoán rằng sự chuyển đổi này (bao gồm cả cổ phiếu, trái phiếu, chứng khoán phái sinh) có thể xảy ra “ trong vòng hai năm ”. Chúng tôi tin rằng làn sóng tăng trưởng tiếp theo của DeFi sẽ được thúc đẩy bởi RWA, được định nghĩa là các tài sản nằm ngoài hệ sinh thái tiền điện tử. TradFi giao dịch hàng nghìn tỷ đô la mỗi ngày trên các loại ngoại hối, lãi suất, cổ phiếu và hàng hóa, trong khi tiền điện tử có quy mô nhỏ hơn nhiều. Chúng tôi tin rằng các nền tảng blockchain hiệu quả hơn nhiều để giao dịch các tài sản này (như chúng tôi sẽ trình bày chi tiết hơn bên dưới), và chúng tạo ra một trung tâm duy nhất nơi người dùng có thể giao dịch bất kỳ tài sản nào với bất kỳ tài sản nào khác, với chi phí thấp, trên toàn cầu, 24/7 và với các đảm bảo thanh toán mạnh mẽ.

Trước tiên, một chút về lịch sử.

Kể từ khi tiền điện tử ra đời, đã luôn có một tham vọng lặp đi lặp lại là đưa các tài sản tài chính truyền thống lên nền tảng blockchain. Cổ phiếu, tín dụng, hàng hóa, bất động sản và các tài sản khác dường như đã "sắp được chuyển lên chuỗi" trong suốt cả thập kỷ qua.

Làn sóng thử nghiệm RWA lớn đầu tiên diễn ra từ năm 2016 đến 2018. Các dự án như Polymath , Harbor , OpenFinance Network , Neufund và những dự án khác đã cố gắng mã hóa bất động sản và chứng khoán trực tiếp trên blockchain. Mặc dù ý tưởng này có vẻ hợp lý, nhưng thời điểm lại quá sớm. Stablecoin chưa được sử dụng rộng rãi, thanh khoản trên chuỗi còn hạn chế, các nền tảng giao dịch vẫn đang phát triển và chưa có quy định rõ ràng về phát hành, lưu ký hoặc giao dịch thứ cấp. Kết quả là, hầu hết các nền tảng này hoặc đã đóng cửa, chuyển hướng hoạt động, hoặc trở nên không còn phù hợp.

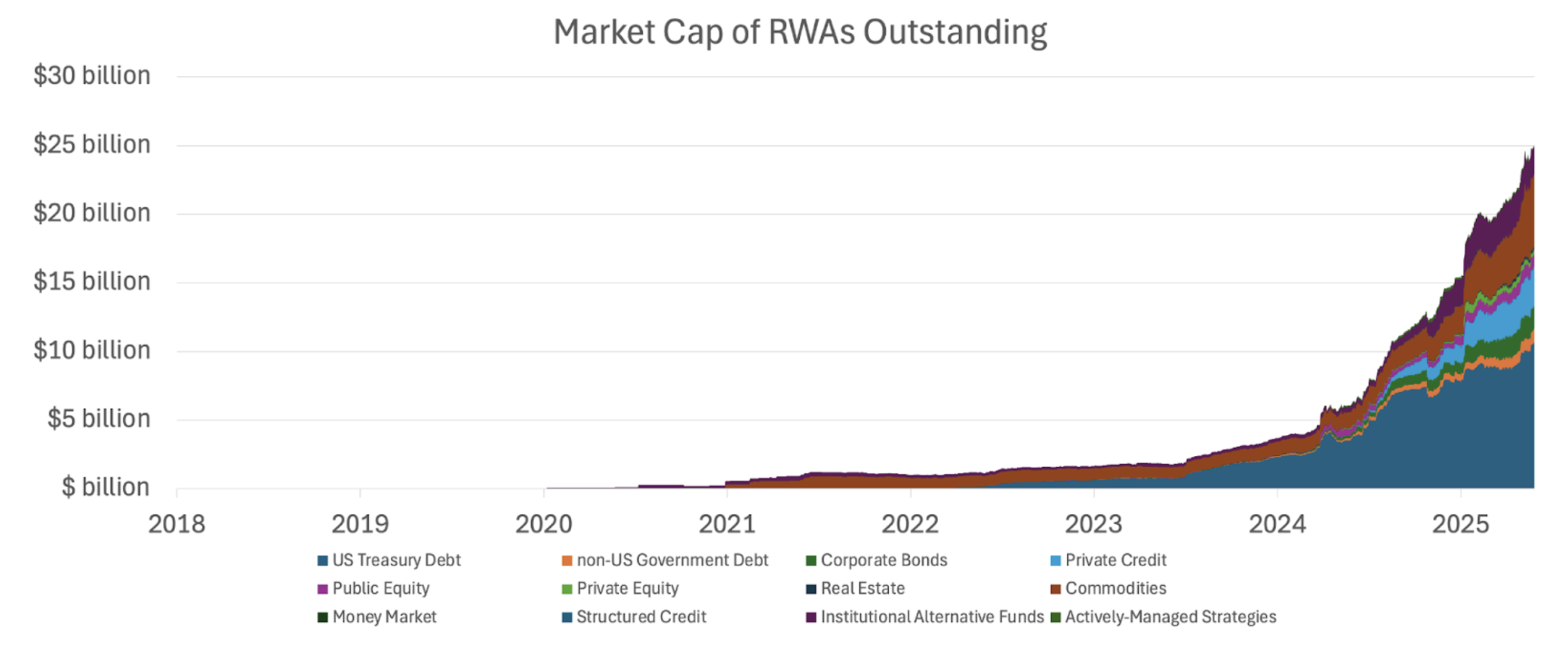

Bối cảnh đã thay đổi đáng kể. Ngày nay, stablecoin được sử dụng rộng rãi như tài sản thanh toán, cấu trúc vi mô thị trường onchain đang được cải thiện và xử lý khối lượng giao dịch đáng kể, cơ sở hạ tầng lưu ký và tuân thủ quy định dành cho các tổ chức đã tồn tại, và các cơ quan quản lý đang mở cửa cho việc thử nghiệm. Tại Mỹ, Đạo luật GENIUS và Đạo luật CLARITY cho thấy chế độ pháp lý hiện hành rất thân thiện với ngành công nghiệp này, và kết quả là chúng ta đang chứng kiến sự bùng nổ mạnh mẽ của hoạt động RWA:

Nguồn: rwa.xyz

Nguồn: rwa.xyz

Hai biến số quan trọng đối với RWA trên chuỗi khối: Quyền và Thanh toán

Trước khi phân tích chi tiết các loại tài sản nào có khả năng được chuyển lên chuỗi và bằng cách nào, điều quan trọng là phải hiểu hai biến số chính đối với tài sản có thể truy cập (RWA): 1) quyền và 2) thanh toán.

Biến số đầu tiên là các quyền đi kèm với việc nắm giữ token. Trong một số trường hợp, token không mang lại cho bạn bất kỳ quyền sở hữu trực tiếp nào đối với chính tài sản đó; thay vào đó, nó chỉ cung cấp khả năng tiếp cận kinh tế. Ví dụ, các tài sản tổng hợp hoạt động theo cách này. Một token có thể theo dõi giá của một cổ phiếu hoặc hàng hóa, nhưng người nắm giữ không có bất kỳ quyền pháp lý nào đối với tài sản thực, giống như một công cụ phái sinh được thanh toán bằng hiện vật.

Trong những trường hợp khác, token mang lại quyền đòi hỏi theo hợp đồng đối với một thứ gì đó nằm ngoài chuỗi khối. Nhiều sản phẩm kho bạc được token hóa hoạt động theo cách này. Ở đây, token đại diện cho quyền đòi hỏi đối với một quỹ, SPV hoặc tổ chức phát hành nắm giữ các tài sản thực nằm ngoài chuỗi khối.

Ở thái cực khác, token mang lại quyền sở hữu hợp pháp trực tiếp đối với chính tài sản đó. Trong thiết lập này, token đóng vai trò là phiên bản kỹ thuật số của giấy chứng nhận quyền sở hữu tài sản, còn blockchain đóng vai trò là hệ thống ghi nhận thông tin về tài sản đó.

Biến số thứ hai cần xem xét là nơi tài sản được thanh toán. Nhiều RWA hiện nay sử dụng blockchain chủ yếu để ghi sổ và phân phối, nhưng tài sản thực tế vẫn được thanh toán thông qua các hệ thống tài chính truyền thống. Ví dụ, một quỹ kho bạc được mã hóa có thể phát hành token trên blockchain, nhưng kho bạc thực tế được nắm giữ bởi các tổ chức lưu ký và được thanh toán theo cách thông thường.

Trong những trường hợp khác, bản thân tài sản có thể được thanh toán trực tiếp trên chuỗi khối. Trái phiếu vĩnh cửu tổng hợp là ví dụ rõ ràng nhất về mô hình này. Khi một trái phiếu vĩnh cửu được giao dịch trên sàn giao dịch chuỗi khối, tài sản thế chấp thực sự di chuyển qua lại giữa các bên mua và bán.

Sự khác biệt này rất quan trọng vì quá trình thanh toán quyết định nơi lưu giữ hồ sơ chính. Nếu thanh toán được thực hiện ngoài chuỗi (offchain), token chỉ đơn thuần là lớp bao bọc của một tài sản truyền thống. Nếu thanh toán được thực hiện trên chuỗi (onchain), blockchain sẽ trở thành lớp thanh toán chính.

Gần đây có một bài báo trên X nói về một trường hợp bất lợi của việc thanh toán ngoài chuỗi, cụ thể là trong bối cảnh tạo vòng lặp các loại tài sản có rủi ro (RWA). Luận điểm cơ bản ở đây là cần phải có thanh khoản để người dùng có thể rút tiền, và đối với việc tạo vòng lặp, sự chậm trễ trong thanh toán có thể khiến người dùng bỏ lỡ những cơ hội cụ thể. Hiện nay, việc này thường được xử lý bởi người quản lý kho tiền, nhưng họ có chi phí vốn làm giảm lợi nhuận.

Một số tài sản sẽ được chuyển lên chuỗi theo cách mang lại cho người dùng các quyền pháp lý mạnh mẽ, nhưng việc thanh toán vẫn sẽ được thực hiện ngoài chuỗi. Những tài sản khác có thể chỉ cung cấp khả năng tiếp xúc ảo và thanh toán hoàn toàn trên chuỗi. Trong tương lai, chúng ta có thể thấy các mô hình trong đó cả quyền và việc thanh toán đều được thực hiện hoàn toàn trên chuỗi.

Việc hiểu rõ các biến số này rất quan trọng vì chúng giải thích tại sao không phải tất cả các tài sản RWA đều được chuyển lên chuỗi theo cùng một cách. Mỗi loại tài sản RWA có thể sẽ có cấu trúc pháp lý, quy trình thanh toán và nhu cầu thanh khoản riêng. Do đó, cách chúng được chuyển lên chuỗi sẽ là riêng biệt.

Ngoài ra, còn có những tác động pháp lý tiềm tàng đáng kể đối với các mô hình RWA. Ủy ban Chứng khoán và Giao dịch Hoa Kỳ (SEC) đã đưa ra ý kiến về vấn đề các mô hình chứng khoán được mã hóa trong một bản tư vấn vào tháng Giêng . SEC và Ủy ban Giao dịch Hàng hóa Tương lai (CFTC) có khả năng sẽ đưa ra ý kiến về các quy tắc áp dụng cho các hình thức khác nhau của các công cụ tài chính được mã hóa, với các quyết định thiết kế ảnh hưởng đến cách thức di chuyển, thanh toán, danh sách trắng người nắm giữ và quyền chuyển nhượng các tài sản này theo luật liên bang và tiểu bang.

Trong bài viết này, chúng ta sẽ xem xét các mô hình khác nhau để đưa tài sản thực (RWA) lên chuỗi khối, giải thích lý do tại sao các loại tài sản khác nhau sẽ đi theo những con đường khác nhau trên các khía cạnh này, và khám phá sự phụ thuộc giữa các con đường đó.

Các phương pháp đưa RWA lên chuỗi khối

Hiện chưa có tiêu chuẩn rõ ràng nào để đưa tài sản rủi ro (RWA) lên chuỗi khối. Chúng ta đã thấy rất nhiều thử nghiệm xoay quanh các loại tài sản vĩnh viễn, thị trường dự đoán, các loại tài sản được bảo đảm bằng lưu ký, phát hành sơ cấp, v.v. Dưới đây, chúng tôi phân loại các phương pháp này thành bốn nhóm và nêu bật ngắn gọn những ưu nhược điểm của từng phương pháp.

Mô hình 1 - Các dẫn xuất tổng hợp

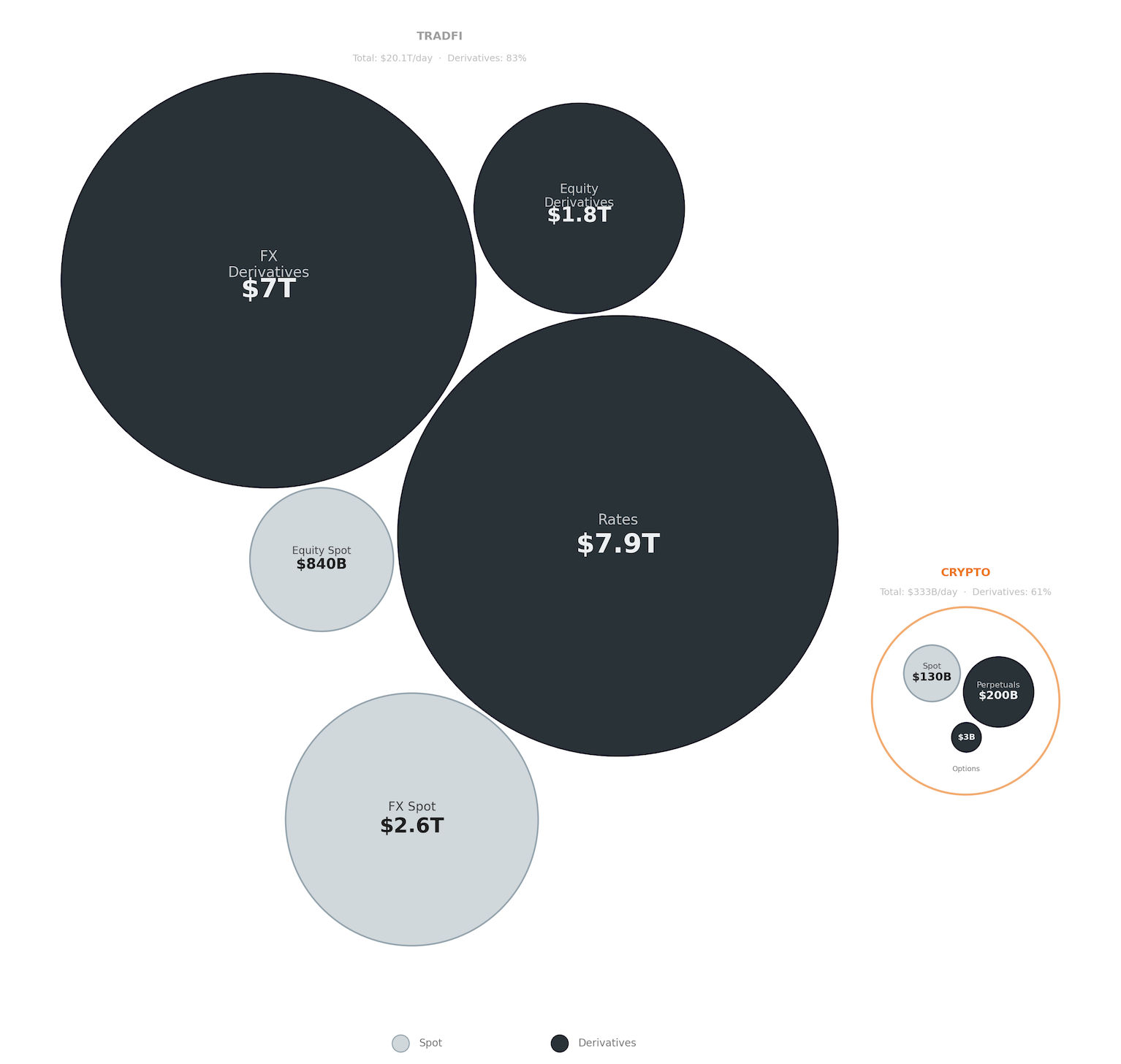

Các công cụ phái sinh tổng hợp xuất hiện khắp nơi trên thị trường tài chính và tín dụng vì nhiều nhà giao dịch quan tâm đến việc tiếp xúc với một tài sản hơn là thực sự sở hữu nó. Nếu một nhà giao dịch muốn đầu cơ vào Apple, họ thường sẽ không tìm kiếm cổ phiếu AAPL. Thay vào đó, họ sẽ cố gắng đạt được sự tiếp xúc trực tiếp, đòn bẩy hiệu quả và muốn có một quy trình rõ ràng nếu họ cần thoái vốn. Điều tương tự cũng áp dụng cho các nhà giao dịch cá nhân đầu cơ vào giá vàng, các bộ phận quản lý kho bạc phòng ngừa rủi ro tỷ giá hối đoái, hoặc các quỹ hưu trí điều chỉnh thời hạn đáo hạn của họ.

Nguồn: BIS

Nguồn: BIS

Trong lĩnh vực tiền điện tử, các công cụ phái sinh cho phép bạn theo dõi giá của tài sản rủi ro (RWA) mà không cần sở hữu chúng. Các giao thức thiết lập các hợp đồng phái sinh, thường là hợp đồng tương lai vĩnh viễn ("perps") hoặc hợp đồng tương lai có kỳ hạn, theo dõi giá cả bên ngoài bằng cách sử dụng các oracle. Vị thế giao dịch được hỗ trợ bởi một nhóm tài sản thế chấp, và mọi thứ được thanh toán trực tiếp trên chuỗi, thường là bằng stablecoin hoặc các loại tiền điện tử khác.

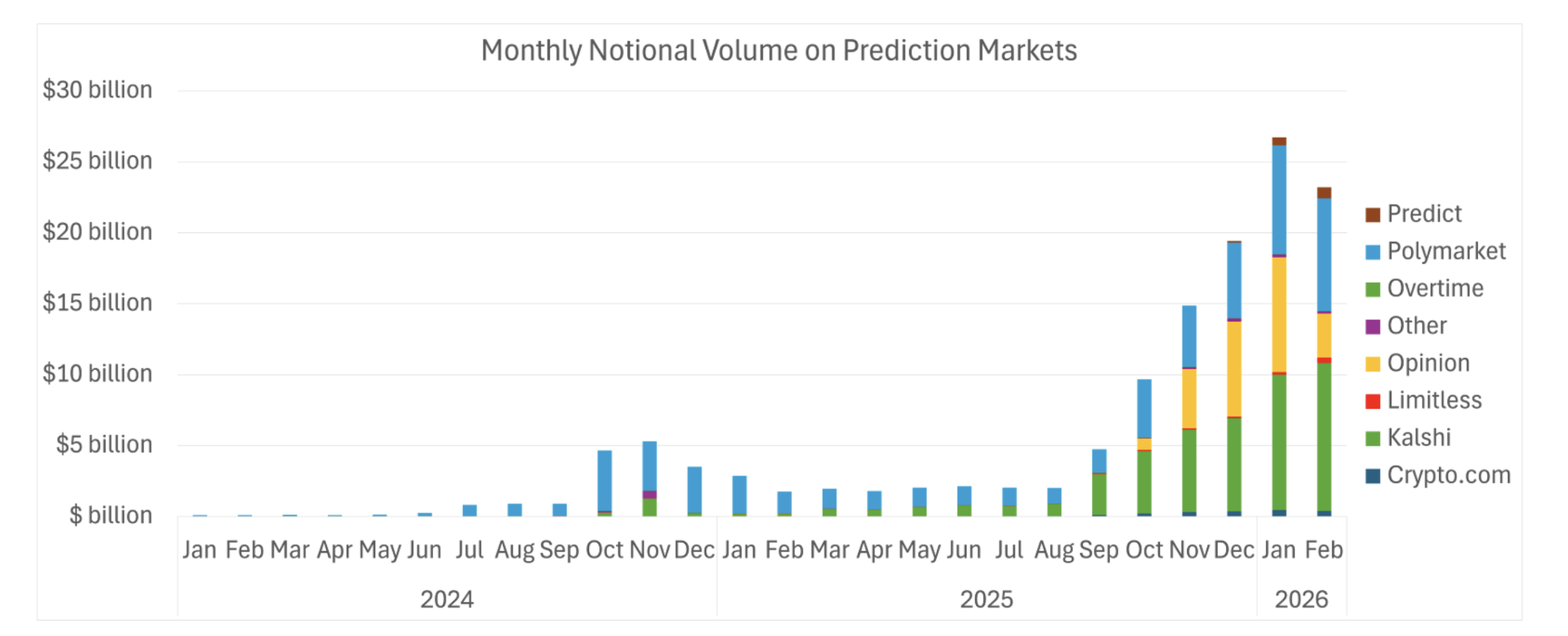

Ví dụ bao gồm hợp đồng tương lai vĩnh viễn trên tài sản rủi ro (RWA) từ Hyperliquid, Ostium và Lighter, cũng như các thị trường dự đoán như Kalshi hiện cung cấp kết quả nhị phân cho các sự kiện trong thế giới thực. Cả hai thị trường này đều đang phát triển cực kỳ nhanh chóng hiện nay:

Nguồn: Dune, @datadashboards

Nguồn: Dune, @datadashboards

Nguồn: Dune, @yandhii

Nguồn: Dune, @yandhii

Theo kinh nghiệm của chúng tôi, lợi ích chính của các loại chứng khoán phái sinh là bạn có thể giao dịch chúng mọi lúc, mọi nơi. Không cần chờ thị trường mở cửa, không cần người trung gian, và hơn nữa, mọi thứ được thanh toán ngay lập tức. Nhưng cũng có một số hạn chế, cụ thể là các nhà giao dịch không thực sự sở hữu bất cứ thứ gì hữu hình, vì vậy họ bỏ lỡ quyền biểu quyết và cổ tức. Người dùng cũng phải tin tưởng vào tính chính xác của dữ liệu giá cả, phí tài trợ đối với các chứng khoán phái sinh có thể làm giảm lợi nhuận, và, vì đây là một đổi mới tài chính tương đối mới, các quy tắc dành cho chúng vẫn còn sơ khai.

Mô hình 2 - Tài sản được đóng gói (Mô hình lưu ký)

Mô hình tài sản được bao bọc (wrapped asset model) đang ngày càng trở nên phổ biến trong lĩnh vực tiền điện tử hiện nay, song song với các loại tài sản tổng hợp (synthetics). Cách thức hoạt động khá đơn giản: một thực thể được quản lý (quỹ, SPV, quỹ tín thác, v.v.) mua và nắm giữ tài sản rủi ro (RWA) ngoài chuỗi khối, sau đó phát hành token biên nhận cho người dùng cuối, đại diện cho các phần sở hữu trong số tài sản đó. Người nắm giữ token có thể đổi token lấy tài sản cơ sở hoặc tiền mặt tương đương, nhưng phải tuân thủ các điều kiện về thời gian đổi, số tiền tối thiểu và yêu cầu xác minh danh tính (KYC) trong nhiều trường hợp.

Mô hình này có nhiều biến thể: lưu ký trực tiếp ( cổ phiếu được mã hóa của Dinari ), cổ phần quỹ chung ( OUSG của Ondo , BENJI của Franklin Templeton ) và các nhóm tài sản được chứng kho hóa ( tài trợ hóa đơn của Centrifuge , các nhóm tín dụng của Goldfinch ).

Mô hình 3 - Vay có thế chấp

Thay vì mã hóa trực tiếp tài sản, mô hình này sử dụng tài sản thế chấp rủi ro (RWA) ngoài chuỗi làm tài sản đảm bảo cho khoản nợ trên chuỗi. Người vay có thể thế chấp các RWA như bất động sản, tín dụng doanh nghiệp, hóa đơn, v.v., và nhận lại stablecoin.

Sự hợp tác của Kamino với Anchorage và các kho lưu trữ RWA của Sky là một ví dụ điển hình. Figure Markets tập trung vào các khoản tín dụng thế chấp nhà ở (HELOC). Chúng tôi tin rằng điều này hữu ích cho mục đích vay nợ, nhưng không làm cho tài sản thế chấp trở nên hữu ích trong bối cảnh DeFi ngoài ứng dụng chính.

Mô hình này không yêu cầu mã hóa hoàn toàn và có thể cho phép phân bổ rủi ro theo từng giai đoạn. Một số nhược điểm là cấu trúc pháp lý phức tạp, thanh lý thông qua hệ thống tòa án thay vì tự động trên chuỗi khối, yêu cầu thế chấp vượt mức và nhu cầu đánh giá rủi ro phức tạp. Ngoài ra, tài sản thế chấp không thể kết hợp trên toàn bộ hệ thống DeFi.

Mô hình 4 - Phát hành Onchain chính

Thay vì bao bọc các tài sản hiện có, các nhà phát hành tạo ra các chứng khoán mới trực tiếp trên blockchain. Token chính là chứng khoán đó, chứ không phải là một công cụ phái sinh hay lớp bao bọc. Quan trọng hơn, blockchain sẽ đóng vai trò là sổ sách ghi chép chính thức, và các hạn chế chuyển nhượng cũng như việc tuân thủ có thể được thực thi ở cấp độ hợp đồng thông minh.

Cách tiếp cận này loại bỏ hoàn toàn nhu cầu về lớp trung gian và cho phép quản lý bảng vốn hiệu quả, khả năng thanh toán theo thời gian thực và tuân thủ quy định có thể lập trình. Tuy nhiên, nó yêu cầu sự chấp thuận của cơ quan quản lý cho mỗi lần phát hành, chỉ hoạt động đối với các chứng khoán mới và các hạn chế chuyển nhượng làm giảm khả năng kết hợp của DeFi.

Chúng ta đang chứng kiến một số thử nghiệm ban đầu từ những người am hiểu về tiền điện tử, như các DAT hoặc các công ty CeFi lớn đang niêm yết cổ phiếu, và chúng ta kỳ vọng sẽ thấy nhiều hơn nữa trong thời gian tới.

Chúng tôi tin rằng đây là phiên bản thuần túy nhất của RWA (Real Time Assets) dựa trên tiền điện tử và là kim chỉ nam của ngành công nghiệp nói chung. Có lẽ một ngày nào đó chúng ta thậm chí có thể đạt đến một thế giới mà không chỉ tài sản được phát hành trên chuỗi khối, mà việc thanh toán cũng diễn ra trên chuỗi khối thông qua stablecoin.

Phân loại tài sản có giá trị nội tại (RWA) thành các loại tài sản được xác định rõ ràng.

Theo quan điểm của chúng tôi, ngành công nghiệp đã đồng nhất hóa "RWA" thành một loại duy nhất. Điều này ngụ ý rằng cổ phiếu, ngoại hối, tín dụng, hàng hóa, trái phiếu chính phủ, bất động sản, tín dụng tư nhân, thị trường tiền tệ, v.v. sẽ được đưa lên chuỗi khối thông qua cùng một cơ chế và trong cùng một khung thời gian. Chúng tôi không kỳ vọng điều đó sẽ xảy ra.

Trên thực tế, mỗi loại tài sản đều có những yêu cầu riêng biệt về thanh toán, lưu ký, thanh khoản, quy định, tính minh bạch, chức năng tiếp cận thị trường, v.v. Những khác biệt này có thể sẽ quyết định thời điểm và cách thức một tài sản cuối cùng được đưa lên chuỗi khối, mô hình nào sẽ thắng thế và thanh khoản sẽ hình thành ở đâu.

Hãy cùng xem xét từng loại tài sản và khám phá cách chúng có thể được đưa lên chuỗi khối.

Trái phiếu kho bạc và quỹ thị trường tiền tệ

Mặc dù tín phiếu kho bạc và quỹ thị trường tiền tệ có lẽ là những loại tài sản ít thú vị nhất ở đây, nhưng chúng lại trở thành lĩnh vực chiếm ưu thế trong RWA (Tài sản được đóng gói) cho đến nay. Hầu hết các quỹ thị trường tiền tệ trên chuỗi hiện nay đều sử dụng một số biến thể của Mô hình 2 (Tài sản được đóng gói), cụ thể là biến thể chia sẻ quỹ chung. Một số ví dụ phổ biến hơn là Franklin Templeton (BENJI) và Ondo (OUSG).

Mô hình này hợp lý vì một vài lý do. Thứ nhất, trái phiếu kho bạc chỉ có thể được nắm giữ thông qua hệ thống ghi sổ của Cục Dự trữ Liên bang. Cấu trúc quỹ đạt được hiệu quả kinh tế theo quy mô, giúp hoạt động kinh tế diễn ra suôn sẻ bất chấp chênh lệch lãi suất thấp. Và lộ trình pháp lý đã được thiết lập vững chắc thông qua các quy định hiện hành về quỹ thị trường tiền tệ.

Xét về tương lai, chúng tôi không kỳ vọng trái phiếu kho bạc sẽ vượt ra khỏi Mô hình 2 (Tài sản được đóng gói) trong thời gian ngắn sắp tới. Việc phát hành trực tiếp trên chuỗi khối sẽ yêu cầu Bộ Tài chính Hoa Kỳ phát hành trái phiếu trực tiếp trên chuỗi khối, điều này dường như khó xảy ra trong vài năm tới do cơ sở hạ tầng hiện có đã quá vững chắc. Thực tế hơn là các sản phẩm Mô hình 2 (Tài sản được đóng gói) có thể trở nên hiệu quả hơn, dễ kết hợp hơn và hữu ích hơn trong DeFi.

Tín dụng tư nhân

Tín dụng tư nhân đã nổi lên như là loại tài sản có rủi ro (RWA) tăng trưởng nhanh thứ hai sau trái phiếu kho bạc và quỹ thị trường tiền tệ.

Một phương pháp chủ đạo là Mô hình 2 (Tài sản được đóng gói, trong biến thể nhóm được chứng kho hóa) thông qua các nhóm như Centrifuge, Credix và Goldfinch. Nhìn chung, các giao thức này cấu trúc các nhóm tài sản tín dụng và phát hành các phân khúc được mã hóa. Chúng ta thấy một số Mô hình 3 (Khoản vay được thế chấp), trong đó người vay tổ chức sử dụng các tiện ích tín dụng ngoài chuỗi làm tài sản thế chấp cho các khoản vay ổn định trên chuỗi. Các kho Sky RWA là những ví dụ điển hình.

Tín dụng tư nhân phù hợp với các mô hình trên chuỗi khối vì nó ít bị kiểm soát và phân mảnh hơn so với chứng khoán công khai. Không có cơ sở hạ tầng tập trung nào để chống lại; bạn chỉ đang thay thế các thỏa thuận pháp lý song phương bằng hợp đồng thông minh. Mô hình 2 (Tài sản được đóng gói) hoạt động hiệu quả đối với người vay nhỏ và tín dụng tiêu dùng/doanh nghiệp vừa và nhỏ thông qua việc gộp và phân đoạn, theo kinh nghiệm của chúng tôi, hiệu quả hơn đáng kể so với chứng khoán hóa truyền thống. Mô hình 3 (Khoản vay được thế chấp) hoạt động hiệu quả đối với các tổ chức lớn hơn muốn có thanh khoản trên chuỗi khối mà không cần tái cấu trúc toàn bộ danh mục cho vay của họ.

Chúng tôi dự đoán Mô hình 2 (Tài sản được đóng gói) sẽ chiếm ưu thế trong tín dụng tiêu dùng và doanh nghiệp vừa và nhỏ, với tiềm năng phát triển hướng tới Mô hình 4 (Phát hành trực tiếp) trong đó các khoản vay được tạo ra trực tiếp trên chuỗi khối thay vì được đóng gói.

Cổ phiếu

Cổ phiếu niêm yết công khai đang được đưa lên chuỗi khối thông qua hai mô hình: Mô hình 1 (Các loại tài sản tổng hợp) và Mô hình 2 (Các loại tài sản được đóng gói).

Các loại trái phiếu vĩnh cửu tổng hợp dành cho cổ phiếu đã bùng nổ trong năm qua. Hyperliquid, Ostium, Lighter và nhiều công ty khác cung cấp trái phiếu vĩnh cửu cho các cổ phiếu lớn, theo dõi giá thông qua các hệ thống oracle và thanh toán bằng stablecoin. Các nhà giao dịch có thể tiếp cận cổ phiếu 24/7 mà không cần tài khoản môi giới hoặc bị hạn chế giờ giao dịch. Điều thú vị hơn nữa là sự tồn tại của giao dịch tổng hợp trước IPO hiện nay, vì vậy nếu bạn tin rằng giá trị thị trường riêng tư của các công ty như Perplexity hoặc Anthropic bị định giá quá cao, bạn có thể bán khống chúng (mặc dù các yêu cầu về tài sản thế chấp, tỷ lệ tài trợ, cấu trúc thanh toán và giải quyết khác nhau tùy theo hợp đồng và địa điểm).

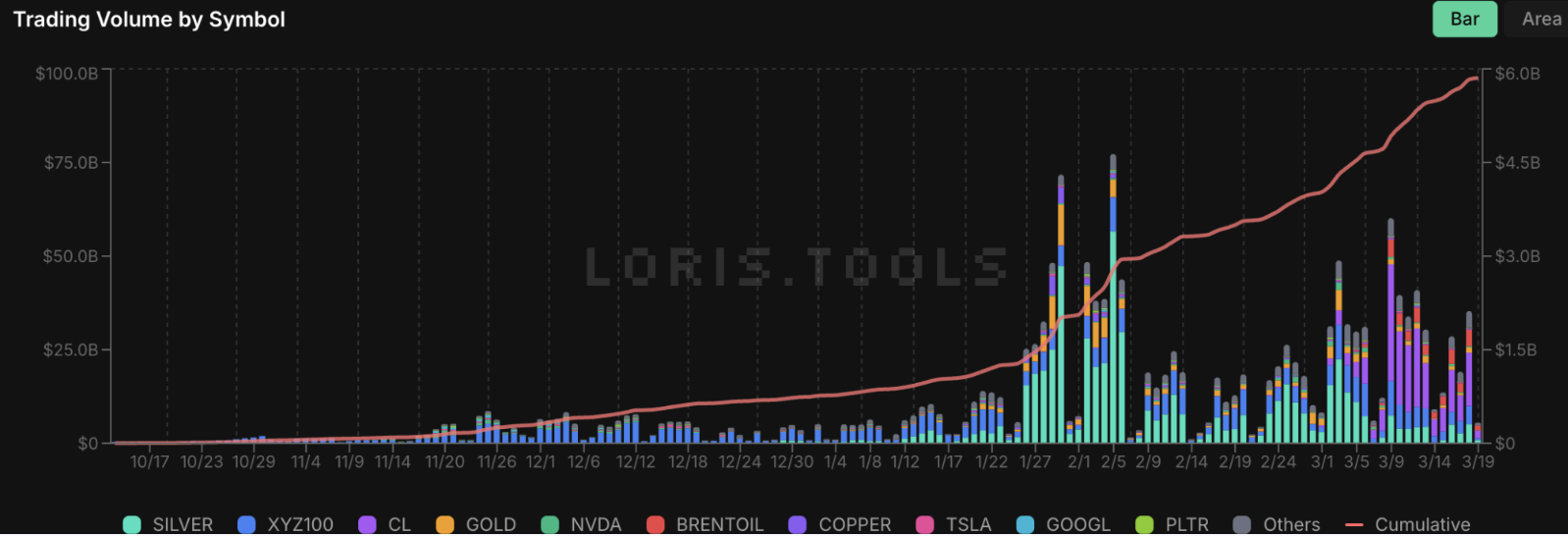

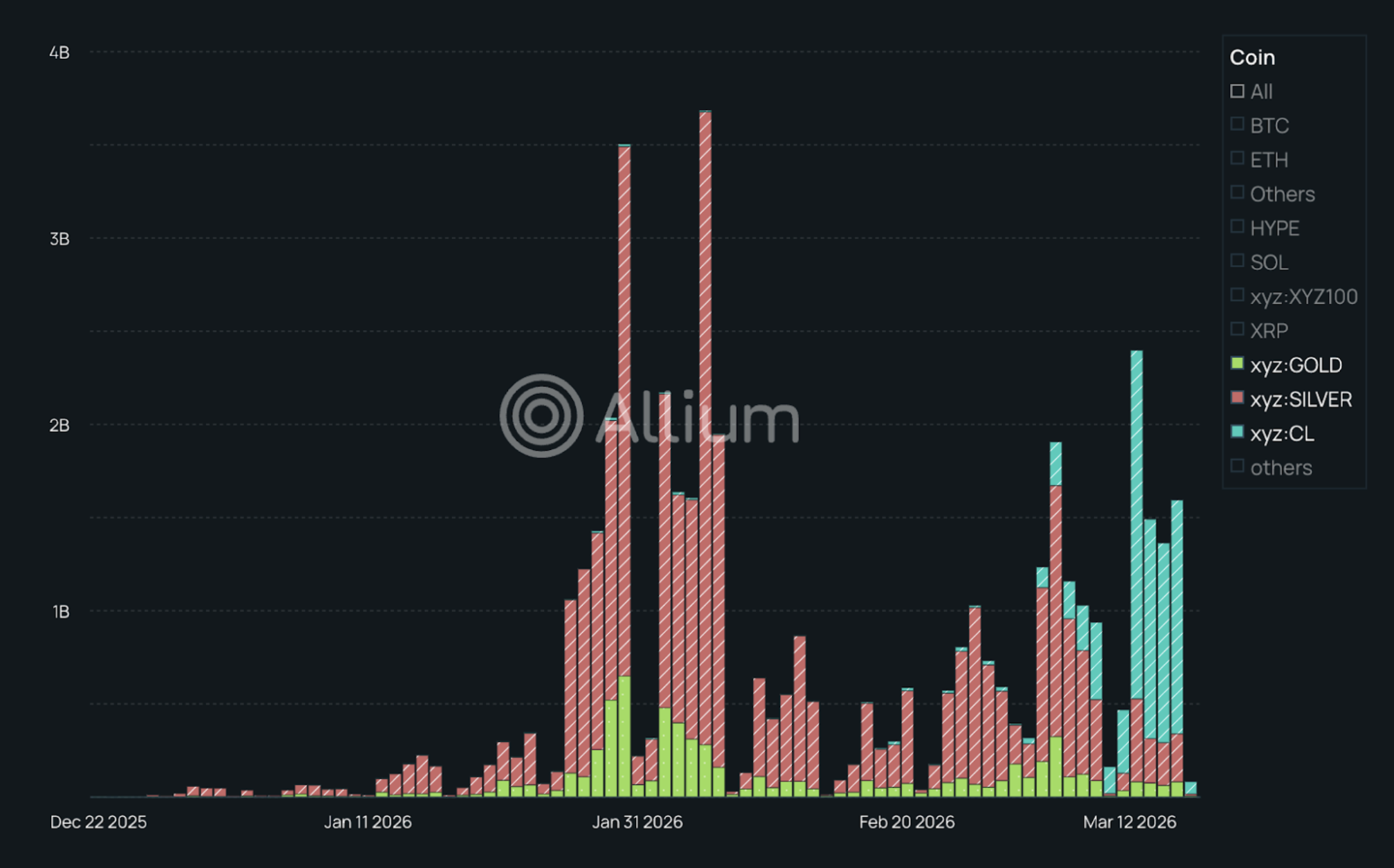

Nguồn: Tập tin HIP-3, loris.tools

Nguồn: Tập tin HIP-3, loris.tools

Mô hình được đóng gói cũng tồn tại nhưng ít được sử dụng hơn. Dinari mã hóa cổ phiếu thực tế thông qua cấu trúc môi giới chứng khoán và token đại diện cho cổ phiếu thực được nắm giữ. Điều này mang lại quyền sở hữu (cổ tức, quyền biểu quyết), nhưng đi kèm với những rào cản trong giao dịch như KYC, hạn chế về địa lý, giờ giao dịch và thời gian thanh toán T+1. Mô hình này phù hợp với các nhà đầu tư muốn sở hữu thực sự nhưng chưa đạt được quy mô như các loại tài sản tổng hợp. NYSE và NASDAQ đã riêng rẽ bày tỏ ý định chuyển nhiều giao dịch hơn lên chuỗi khối thông qua các đối tác như LayerZero và

Mô hình 4 (Phát hành sơ cấp) cho cổ phiếu có nghĩa là các công ty sẽ phát hành cổ phiếu trực tiếp trên chuỗi khối, sử dụng token làm sổ đăng ký cổ phần chính thức. Các phiên bản ban đầu của mô hình này hiện đang hoạt động trong dự án hợp tác giữa Galaxy và Superstate , cũng như dự án OPEN của Figure . Ở quy mô lớn, các công ty đại chúng dựa vào các hệ thống đã được thiết lập như DTCC, các đại lý chuyển nhượng và các sàn giao dịch chứng khoán hiện tại. Luật về quyền cổ đông, bỏ phiếu ủy quyền và quản trị doanh nghiệp đều được xây dựng cho các sổ đăng ký cổ phần truyền thống. Về cơ bản, luật doanh nghiệp cần phải thay đổi ở các quốc gia trọng điểm trước khi các công ty đại chúng có thể thực hiện sự chuyển đổi này.

Chúng tôi tin rằng cơ hội thực tế hơn trong ngắn hạn thuộc về các công ty tư nhân, đặc biệt là các công ty khởi nghiệp. Việc quản lý bảng cơ cấu vốn cho các quỹ đầu tư tư nhân và vốn mạo hiểm rất phức tạp, tốn kém và liên quan đến các bên trung gian như Carta. Một công ty khởi nghiệp có thể phát hành cổ phần trực tiếp trên chuỗi khối, với các giao dịch được thực thi thông qua hợp đồng thông minh và cập nhật bảng cơ cấu vốn diễn ra tự động. Một số nền tảng như Securitize đang xây dựng cơ sở hạ tầng này.

Ngoài ra, nhân viên tại các công ty khởi nghiệp tỷ đô trước khi IPO thường nắm giữ cổ phần kém thanh khoản. Chúng ta đang bắt đầu thấy một số thử nghiệm về việc cho phép những người lao động này vay tiền dựa trên cổ phần của họ bằng cách thế chấp chúng. Chúng tôi tin rằng điều này thực tế hơn so với việc mã hóa cổ phiếu (điều này tạo ra các vấn đề tuân thủ quy định về chứng khoán) và giải quyết được một vấn đề thực sự nan giải. Một số nền tảng đang nghiên cứu điều này, mặc dù sự phức tạp về mặt pháp lý xung quanh các hạn chế về cổ phần của nhân viên là một thách thức thực sự.

Hàng hóa

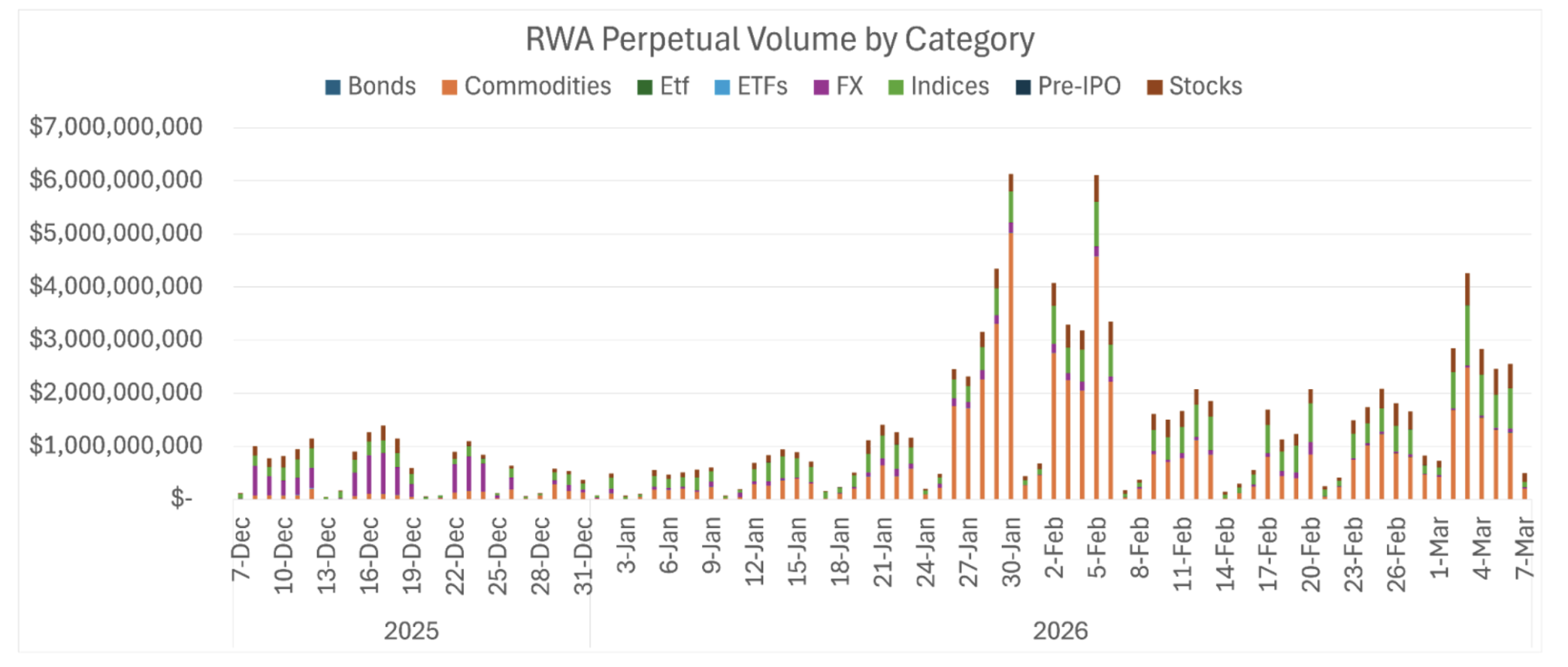

Hàng hóa đang đi theo con đường tương tự như cổ phiếu, chủ yếu do Mô hình 1 (Hàng hóa tổng hợp) thống trị. Hợp đồng vĩnh cửu (Perp) trên vàng, bạc, dầu và các hàng hóa khác được cung cấp rộng rãi trên các nền tảng phái sinh tiền điện tử và đang bắt đầu tìm được sự phù hợp giữa sản phẩm và thị trường. Thị trường HIP-3 của Hyperliquid đã chứng kiến sự tăng trưởng bùng nổ trong giao dịch hàng hóa, với tổng khối lượng giao dịch mở đạt mức kỷ lục khoảng 1,34 tỷ đô la, được thúc đẩy bởi các tài sản như dầu (CL), vàng và bạc, những hợp đồng chiếm vị trí nổi bật bên cạnh cổ phiếu. Dầu thô (CL-USDC) dẫn đầu về khối lượng giao dịch với mức đỉnh điểm trên 1-1,6 tỷ đô la trong 24 giờ và khối lượng giao dịch mở khoảng 170-195 triệu đô la, trong khi vàng và bạc cũng có hoạt động giao dịch cao.

Nguồn: Hành tây

Nguồn: Hành tây

Các loại hợp đồng tương lai tổng hợp được sử dụng bởi hai nhóm khách hàng chính. Các nhà giao dịch chuyên về tiền điện tử tìm kiếm sự biến động giá và đòn bẩy, tương tự như các hợp đồng tương lai vĩnh cửu cổ phiếu. Đồng thời, các doanh nghiệp như các công ty khai thác mỏ, các công ty năng lượng và các nhà sản xuất nông nghiệp cần phòng ngừa rủi ro trước những biến động giá cả hàng hóa. Đối với những người dùng này, các hợp đồng tương lai vĩnh cửu trên chuỗi có thể hiệu quả hơn so với các hợp đồng tương lai truyền thống vì chúng được thanh toán ngay lập tức bằng stablecoin, không yêu cầu tài khoản ký quỹ với CME hoặc ICE và có sẵn trên toàn thế giới mà không cần trung gian.

Mô hình 2 (Tài sản được bảo đảm) được sử dụng cho một số mặt hàng, đặc biệt là kim loại quý. Ví dụ, Pax Gold (PAXG) và Tether Gold (XAUT) là các token được bảo đảm bằng vàng thật được lưu trữ trong kho. Cách tiếp cận này hiệu quả với vàng vì nó dễ lưu trữ và không bị hư hỏng. Tuy nhiên, tài sản được bảo đảm ít thực tế hơn đối với hầu hết các mặt hàng khác. Dầu mỏ, khí đốt tự nhiên, hàng nông sản và kim loại công nghiệp tốn kém chi phí lưu trữ, có thể bị hư hỏng hoặc xuống cấp, và có nhu cầu vận chuyển phức tạp. Đối với những mặt hàng này, tài sản tổng hợp sẽ hợp lý hơn nhiều.

Câu hỏi lớn đặt ra là liệu Mô hình 4 (Phát hành sơ cấp) có thực sự khả thi hay không, và trên thực tế, điều này sẽ đòi hỏi các cơ quan đăng ký quyền sở hữu hàng hóa phải chuyển sang nền tảng blockchain. Biên lai kho hàng, vận đơn và các tài liệu chứng minh quyền sở hữu sẽ cần phải được tích hợp trên blockchain và được pháp luật công nhận. Một số dự án đang thử nghiệm điều này đối với hàng hóa và kim loại tại các thị trường mới nổi (xem Uranium Digital ), nhưng chủ yếu là hoạt động trong chuỗi cung ứng và tài chính thương mại hơn là một sàn giao dịch. Nỗ lực mã hóa hối phiếu gần đây của Citi trên Solana là một ví dụ điển hình. Chúng tôi tin rằng đối với hoạt động phòng ngừa rủi ro và đầu cơ thực tế, các loại tiền điện tử tổng hợp sẽ vẫn chiếm ưu thế vì các doanh nghiệp cần thanh toán bằng tiền mặt, chứ không phải giao hàng vật lý.

Có một số loại hàng hóa kỹ thuật số bản địa đang nổi lên như không gian khối, băng thông và điện toán. Về cơ bản, chúng khác với hàng hóa vật lý vì chúng có nguồn gốc từ cơ sở hạ tầng kỹ thuật số và có thể được thanh toán hoàn toàn trên chuỗi khối. Các thị trường điện toán như Akash và io.net mã hóa giờ sử dụng GPU, các mạng lưu trữ phi tập trung như Filecoin và Arweave thương mại hóa lưu trữ, DoubleZero và Pipe thương mại hóa băng thông, và Fuse thương mại hóa mức tiêu thụ năng lượng ở biên. Những loại này phù hợp một cách tự nhiên với Mô hình 4 (Phát hành sơ cấp) vì không yêu cầu lưu giữ vật lý. Chúng tôi kỳ vọng danh mục này sẽ tăng trưởng đáng kể khi nhu cầu điện toán AI tăng lên và cơ sở hạ tầng Web3 trưởng thành.

Quan điểm của chúng tôi là hàng hóa tổng hợp sẽ tiếp tục thống trị các mặt hàng vật chất, với tiềm năng nắm bắt dòng vốn phòng ngừa rủi ro thực sự từ các nhà sản xuất và người tiêu dùng hàng hóa. Mô hình 2 phù hợp với các mặt hàng dễ lưu trữ như vàng. Mô hình 4 có thể xuất hiện trong các trường hợp sử dụng chuỗi cung ứng, nhưng không phù hợp với giao dịch tài chính ngoài bối cảnh hàng hóa kỹ thuật số.

Ngoại hối

Hầu hết các giao dịch ngoại hối (FX) trên chuỗi hiện nay đều sử dụng Mô hình 1 (tiền tệ tổng hợp), và điều đó có lẽ sẽ không thay đổi trong thời gian tới. Stablecoin đã giúp việc thanh toán các loại tiền tệ chính trở nên dễ dàng và tiết kiệm chi phí một cách nhanh chóng. USDC, USDT, EURC và các stablecoin được hỗ trợ bằng tiền pháp định khác về cơ bản là các loại tiền kỹ thuật số thay thế cho đô la và euro, và chúng được thanh toán ngay lập tức trên chuỗi. Nếu bạn muốn chuyển đổi giữa các loại tiền tệ, bạn chỉ cần trao đổi stablecoin trên DEX hoặc giao dịch các cặp ngoại hối tổng hợp trên các nền tảng phái sinh.

Thị trường ngoại hối truyền thống xử lý hơn 7 nghìn tỷ đô la mỗi ngày, chủ yếu là do thanh toán xuyên biên giới và trao đổi tiền tệ thông qua ngân hàng rất chậm và tốn kém. Hệ thống onchain loại bỏ phần lớn những rắc rối này. Ví dụ, một doanh nghiệp ở Brazil có thể giữ USDC, nhanh chóng đổi lấy EURC khi cần euro và thanh toán hóa đơn ở châu Âu, tất cả mà không cần sử dụng hệ thống ngoại hối truyền thống.

Có một cơ hội thú vị và phần lớn chưa được khai thác trong lĩnh vực tiền tệ "đuôi dài". Trong khi các stablecoin USD và EUR đã được thiết lập vững chắc, hầu hết các loại tiền tệ của thị trường mới nổi (EM) vẫn thiếu các phiên bản onchain có tính thanh khoản cao. Nhu cầu đang tăng lên đối với các stablecoin gắn liền với các loại tiền tệ như real Brazil, peso Mexico, rupee Ấn Độ, naira Nigeria và các loại khác. Nếu các stablecoin này có đủ thanh khoản, thị trường ngoại hối onchain có thể bắt đầu cạnh tranh với ngoại hối truyền thống trong các khoản thanh toán xuyên biên giới tại các nền kinh tế đang phát triển. Tuy nhiên, nhiều quốc gia trong số này có các biện pháp kiểm soát vốn hoặc quy định khiến việc ra mắt các stablecoin được hỗ trợ bằng tiền pháp định tuân thủ quy định trở nên khó khăn. Do đó, chúng ta đang chứng kiến các thử nghiệm với các tùy chọn tổng hợp, chẳng hạn như stablecoin thuật toán hoặc các mô hình thế chấp vượt mức, theo dõi các loại tiền tệ này mà không cần dự trữ tiền pháp định trực tiếp.

Trong tương lai, nếu các chính phủ nới lỏng kiểm soát, chúng ta có thể thấy các thị trường giao dịch ngoại hối giao ngay trên chuỗi khối, với tính thanh khoản tương đương với các sàn giao dịch ngoại hối truyền thống tại ngân hàng hoặc các đại lý OTC, sử dụng các stablecoin thị trường mới nổi được hỗ trợ bằng tiền pháp định. Các nhóm như Hibachi và OpenFX đang cố gắng xây dựng tương lai này.

Các hợp đồng kỳ hạn tổng hợp đang trở nên phổ biến trong giao dịch ngoại hối đòn bẩy. Một số nền tảng hiện nay cung cấp các hợp đồng kỳ hạn trên các cặp tiền tệ như USD/JPY hoặc EUR/GBP, với thanh toán bằng tiền mặt dưới dạng stablecoin. Điều này cho phép các nhà giao dịch tiếp cận thị trường ngoại hối mà không cần phải đăng ký với các nhà môi giới CFD, vốn thường tính phí quá cao và tự ý giới hạn số tiền rút .

Theo đánh giá của chúng tôi, Mô hình 2 (Tài sản được đóng gói) không thực sự phù hợp với thị trường ngoại hối vì stablecoin vốn dĩ đã là tiền tệ pháp định được đóng gói. Circle nắm giữ đô la trong dự trữ và phát hành USDC, và về mặt chức năng, cấu trúc này tương tự như trái phiếu kho bạc được đóng gói, chỉ khác ở chỗ sử dụng tiền mặt thay vì trái phiếu.

Mô hình 4 (Phát hành sơ cấp) có nghĩa là sử dụng tiền kỹ thuật số của ngân hàng trung ương (CBDC). Nhiều ngân hàng trung ương đang thử nghiệm loại tiền này, nhưng hầu hết các CBDC đều cần sự cho phép và không hoạt động tốt với DeFi. Ngay cả khi CBDC trở nên khả dụng, chúng tôi cho rằng các stablecoin do bên thứ ba phát hành vẫn sẽ phổ biến với người dùng tiền điện tử vì chúng dễ sử dụng hơn và có thể sẽ có ít hạn chế hơn.

Theo quan điểm của chúng tôi, giao dịch ngoại hối trên chuỗi (on-chain FX) về cơ bản đã được "giải quyết" đối với các loại tiền tệ chính nhờ vào stablecoin và tài sản tổng hợp. Cơ hội thực sự hiện nay là mở rộng sang các loại tiền tệ thị trường mới nổi (EM) ít phổ biến hơn để giao dịch giao ngay, bằng cách sử dụng stablecoin tuân thủ quy định được hỗ trợ bằng tiền pháp định hoặc các quyền chọn tổng hợp. Điều này có thể giúp việc chuyển tiền dễ dàng hơn, ví dụ như cho phép mọi người giao dịch HKD/PHP trực tiếp mà không cần phải chuyển đổi qua lại giữa USD.

Bất động sản

Bất động sản là một trong những loại tài sản lớn khó đưa lên chuỗi khối nhất, và tiến độ vẫn chậm chạp ngay cả sau nhiều năm hưng phấn về lĩnh vực này. Hai cách tiếp cận phổ biến nhất hiện nay là Mô hình 1 (Tài sản tổng hợp) và Mô hình 2 (Tài sản được đóng gói). Các cách tiếp cận tổng hợp bao gồm Parcl và PricedOut , cung cấp các hợp đồng vĩnh viễn tham chiếu giá trị bán trung bình tại các khu vực cụ thể làm chỉ số thị trường. Trong mô hình này, các bất động sản được nắm giữ bởi các công ty mục đích đặc biệt (SPV) hoặc quỹ đầu tư bất động sản (REIT), và token đại diện cho một phần quyền sở hữu. Các nền tảng như RealT và Lofty cho phép các nhà đầu tư mua token gắn liền với từng bất động sản hoặc quỹ bất động sản, từ đó họ được chia sẻ thu nhập cho thuê và bất kỳ sự tăng giá trị nào.

So với các loại hình quản lý tài sản bất động sản khác, việc mã hóa tài sản (tokenization) đối mặt với một số thách thức riêng biệt. Bất động sản khó bán nhanh, khó chia nhỏ và thường liên quan đến chi phí giao dịch cao, các quy định địa phương, bảo trì liên tục và quyền sở hữu pháp lý phức tạp. Ngay cả khi một tòa nhà chung cư được mã hóa, nó vẫn cần quản lý tài sản, xử lý các vấn đề về người thuê nhà, sửa chữa, thuế và tuân thủ luật pháp địa phương. Việc đưa quyền sở hữu lên blockchain không giải quyết được những vấn đề này. Mặc dù token có thể dễ giao dịch, nhưng bản thân tài sản vẫn khó chuyển nhượng.

Mô hình 3 (Vay thế chấp) đã thu hút được sự chú ý. Các nền tảng như Figure Markets và một số Sky Vault cho phép mọi người sử dụng bất động sản làm tài sản thế chấp cho các khoản vay trên chuỗi, thường là thông qua các khoản tín dụng thế chấp nhà (HELOC). Điều này hoạt động hiệu quả vì bản thân tài sản vẫn nằm ngoài chuỗi (người vay vẫn sống trong nhà của họ) và giao thức chỉ nắm giữ quyền thế chấp. Nếu người vay vỡ nợ, tài sản sẽ được thanh lý thông qua quy trình tịch thu tài sản thông thường.

Theo chúng tôi, kịch bản lý tưởng là Mô hình 4 (Phát hành sơ cấp), trong đó quyền sở hữu bất động sản được ghi lại trên chuỗi khối và việc chuyển nhượng diễn ra thông qua hợp đồng thông minh. Điều này sẽ loại bỏ bảo hiểm quyền sở hữu, dịch vụ ký quỹ và các quy trình hoàn tất giao dịch kéo dài hàng tuần. Một số quốc gia có hệ thống đăng ký bất động sản chưa phát triển, đặc biệt là ở Mỹ Latinh và một số khu vực của châu Phi, đang thử nghiệm hệ thống đăng ký đất đai dựa trên chuỗi khối. Nhưng tại các thị trường phát triển như Hoa Kỳ, luật bất động sản đã ăn sâu ở cấp tiểu bang và địa phương. Việc chuyển đổi hàng thế kỷ hồ sơ bất động sản và tiền lệ pháp lý sang chuỗi khối sẽ đòi hỏi sự phối hợp giữa hàng nghìn khu vực pháp lý.

Chúng tôi tin rằng bất động sản chủ yếu sẽ vẫn ở Mô hình 2 (Tài sản được đóng gói) trong thời gian tới, thu hút các nhà đầu tư muốn sở hữu một phần tài sản nhất định. Mô hình 3 (Cho vay có thế chấp) có thể giúp giải phóng tính thanh khoản từ các khoản nắm giữ hiện tại, nhưng Mô hình 4 (Phát hành trực tiếp) có thể phải mất vài năm nữa mới khả thi ở các thị trường phát triển. Thách thức chính là việc mã hóa bất động sản không giải quyết được vấn đề thanh khoản thấp cơ bản. Nó chỉ tạo ra một lớp thanh khoản trên một tài sản vẫn khó giao dịch.

Bản tóm tắt

Mặc dù ngành công nghiệp tiền điện tử đã tạo ra một số nhầm lẫn bằng cách gộp tất cả các tài sản có giá trị thực (RWA) lại với nhau và chia sẻ quan điểm đó rộng rãi, trên thực tế, mỗi loại tài sản đều độc đáo và quy trình đưa chúng lên chuỗi khối rất có thể sẽ khác nhau:

- Các khoản trái phiếu kho bạc đã được đưa lên chuỗi khối ở quy mô lớn thông qua các cấu trúc quỹ được bao bọc, và mô hình đó sẽ không thay đổi trong thời gian ngắn vì cơ sở hạ tầng cơ bản đã quá vững chắc để phát hành trực tiếp trên chuỗi khối.

- Tín dụng tư nhân được chia thành các nhóm chứng kho hóa và vay thế chấp, với tiềm năng chuyển sang hình thức phát hành trực tiếp trên chuỗi khối khi các giao thức trưởng thành hơn.

- Hiện nay, hầu hết các giao dịch cổ phiếu công khai đều sử dụng tài sản tổng hợp, với một số hoạt động theo mô hình lưu ký. Trên thị trường tư nhân, cơ hội chính là giải phóng thanh khoản cho nhân viên của các công ty kỳ lân và đơn giản hóa cơ cấu vốn. Theo chúng tôi, tầm nhìn lớn nhất đối với RWA có lẽ là việc phát hành trực tiếp cổ phiếu công khai trên chuỗi khối.

- Hàng hóa vật chất thông thường phần lớn sẽ vẫn là hàng hóa tổng hợp để dễ dàng theo dõi biến động giá và phòng ngừa rủi ro. Tuy nhiên, hàng hóa kỹ thuật số như điện toán và lưu trữ là một loại hình mới có thể được thanh toán trực tiếp trên chuỗi khối.

- Chúng tôi tin rằng vấn đề ngoại hối về cơ bản được giải quyết thông qua stablecoin, với cơ hội chính nằm ở các loại tiền tệ thị trường mới nổi có "đuôi dài".

- Bất động sản vẫn là thị trường khó khăn nhất vì việc mã hóa tài sản không giải quyết được vấn đề thanh khoản thấp cơ bản của tài sản vật chất.

Tính phụ thuộc vào con đường phát triển có ảnh hưởng rất lớn trong RWA (Real Time Assets). Các tài sản có cơ sở hạ tầng thanh toán vững chắc (kho bạc, cổ phiếu niêm yết) sẽ vẫn nằm trong các mô hình khép kín trong nhiều năm, trong khi các tài sản có thị trường phân mảnh, dựa trên mối quan hệ (tín dụng tư nhân, vốn chủ sở hữu tư nhân) có thể chuyển sang mô hình onchain nhanh hơn. Và các loại hàng hóa kỹ thuật số thực sự mới có thể được tích hợp onchain ngay từ ngày đầu tiên.

Chúng tôi rất quan tâm đến tất cả các lĩnh vực này, và nếu bạn đang phát triển các thành phần cơ bản này, chúng tôi rất muốn được trò chuyện với bạn. Hãy liên hệ với chúng tôi trên X tại @shayonsengupta và @spencerapplebau .

Trong bài viết tiếp theo thuộc loạt bài về cấu trúc vi mô thị trường, chúng ta sẽ thảo luận về lý do tại sao DeFi lại kém hiệu quả về vốn xét trên cơ sở tương đối. Chúng ta sẽ xem xét các cách khác nhau mà các nhà phát triển có thể bắt đầu cải thiện hiệu quả trên toàn bộ hệ sinh thái DeFi thông qua các sản phẩm như siêu giao thức và dịch vụ môi giới chính trong DeFi.