Chào mừng 514 người mới gia nhập Not Boring kể từ bài luận trước của chúng tôi! Hãy tham gia cùng 261.204 người thông minh, ham học hỏi khác bằng cách đăng ký tại đây:

Chào các bạn 👋,

Chúc thứ Năm vui vẻ! Tôi không định gửi bài luận tuần này. Tôi muốn cho các bạn chút thời gian nghỉ ngơi sau khi học về Mô hình Thế giới và Điện từ học .

Nhưng rồi tôi thấy ai đó đưa ra một luận điểm sai lầm trên mạng, và đó là một luận điểm sai lầm cụ thể luôn làm tôi khó chịu, vì vậy tôi đã nhanh chóng viết một bài phản bác Short và súc tích. Tóm Short: không phải công ty nào đốt nhiều tiền cũng sẽ trở thành Amazon tiếp theo. (Tôi thừa nhận đây là một Bit luận ngụy biện, nhưng sự so sánh này cứ liên tục xuất hiện!)

Chúng ta bắt đầu thôi.

Chương trình "Không nhàm chán" hôm nay được tài trợ bởi… Framer

Framer mang đến cho các nhà thiết kế những khả năng siêu phàm.

Framer là trình tạo website không cần lập trình, ưu tiên thiết kế, cho phép bất kỳ ai cũng có thể tạo ra một trang web sẵn sàng hoạt động chỉ trong vài phút. Cho dù bạn bắt đầu với một mẫu có sẵn hay một trang trắng, Framer đều cung cấp cho bạn toàn quyền kiểm soát sáng tạo mà không cần lập trình. Thêm hiệu ứng động, bản địa hóa chỉ với một cú nhấp chuột và cộng tác theo thời gian thực với toàn bộ nhóm của bạn. Bạn thậm chí có thể thử nghiệm A/B và theo dõi số lượt nhấp chuột với công cụ phân tích tích hợp sẵn.

Khởi chạy miễn phí tại DOT . Sử dụng mã NOTBORING để được dùng thử Framer Pro miễn phí một tháng.

Chỉ cần xuất bản nó bằng Framer

Những phép so sánh sai lầm

Sự thành công của Amazon đã gây ra thiệt hại lớn cho rất nhiều công ty khác.

Rõ ràng là nó đã mang lại nhiều lợi ích hơn. AWS quả là một phép màu. Nhưng hãy nghe tôi nói tiếp.

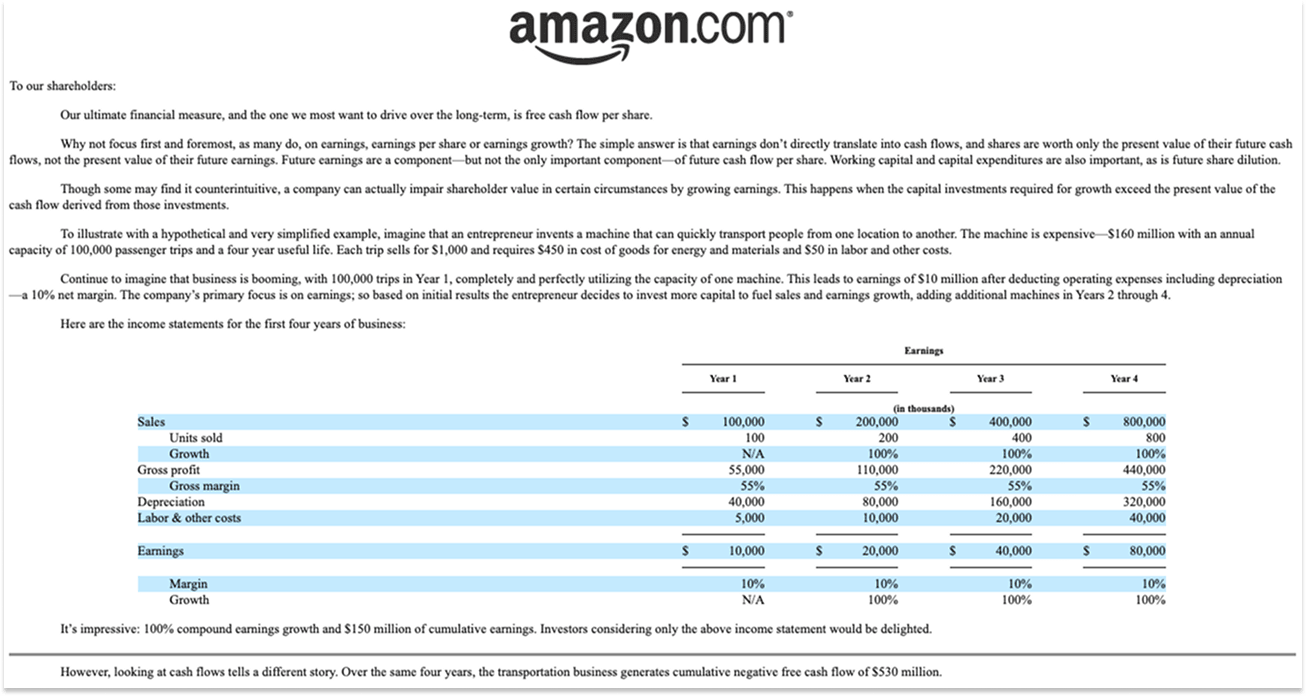

Jeff Bezos là một doanh nhân xuất thân từ thế hệ kế tiếp, xuất thân từ một quỹ đầu cơ và đã đưa ra một quyết định rất có tính toán: chấp nhận thua lỗ trong Short hạn nếu điều đó đồng nghĩa với việc kiếm được nhiều tiền hơn trong dài hạn. Trong bức thư gửi cổ đông năm 1997 , bức thư đầu tiên của ông với tư cách là CEO của một công ty niêm yết, ông đã nêu rõ sự đánh đổi mà ông sẵn sàng thực hiện: “Khi buộc phải lựa chọn giữa việc tối ưu hóa hình thức kế toán theo chuẩn mực GAAP và tối đa hóa giá trị hiện tại của dòng tiền trong tương lai, chúng tôi sẽ chọn dòng tiền.”

Trong toàn bộ bức thư gửi cổ đông năm 2004, ông ấy dành để giải thích cặn kẽ logic cho các nhà đầu tư.

Bezos nắm chắc tay lái, và phía sau ông là một cỗ máy Vốn lưu động âm. Có hàng triệu chi tiết nhỏ đã làm nên thành công của kế hoạch Bezos, tất cả đều được tính toán kỹ lưỡng, cùng với mối liên hệ giữa chúng. Mở rộng quy mô từng danh mục sản phẩm, bắt đầu với những danh mục phù hợp nhất với internet , xây dựng mạng lưới phân phối và hậu cần vượt trội, giảm giá cả và thời gian giao hàng, mở rộng quy mô hơn nữa, phát triển mạng lưới phân phối, tiếp tục giảm giá, khiến những khách hàng "không hài lòng" cảm thấy bất mãn với bất kỳ dịch vụ nào chậm hơn hoặc đắt hơn so với những gì họ mong đợi từ Amazon, thu hút họ sử dụng Prime, trả phí đăng ký và đặt hàng nhiều hơn, tiếp tục khai thác lợi thế, tăng dòng tiền tự do trên mỗi cổ phiếu. Trong suốt quá trình đó, nhờ Vốn lưu động âm, tăng trưởng tạo ra tiền mặt, tiền mặt tài trợ cho việc xây dựng thêm cơ sở hạ tầng, cơ sở hạ tầng cho phép giảm giá và giao hàng nhanh hơn, từ đó thúc đẩy tăng trưởng hơn nữa.

Chúng ta đều biết câu chuyện về Amazon ở một mức độ nào đó, phải không? Tôi không cần phải đi sâu vào chi tiết hơn nữa vào lúc này. Chúng ta cũng có thể kể một câu chuyện tương tự về Facebook: họ không có doanh thu! Họ thậm chí còn không có mô hình kinh doanh!

Bạn có thể, và nhiều người đã làm, sử dụng điều này để biện minh cho đủ loại sai phạm trong công việc kinh doanh của mình, trong một doanh nghiệp mà bạn đã đầu tư, hoặc, trong trường hợp của các phòng thí nghiệm AI, trong một doanh nghiệp mà một nhóm người kỳ quặc trên internet dường như cảm thấy có nghĩa vụ phải bảo vệ.

Có lẽ tôi Bit nhạy cảm về vấn đề này sau sáu năm làm việc trong cùng ngành với WeWork. WeWork đã thua lỗ rất nhiều, vì vậy mọi người so sánh WeWork với Amazon, và có lẽ có lý lẽ cho rằng tất nhiên bạn cần phải chi rất nhiều tiền cho bất động sản vì bạn cần phải xây dựng, trang bị nội thất và mua rất nhiều bia và rượu tequila trước , nhưng sau đó bạn có cả một mạng lưới hợp đồng thuê dài hạn sẽ tạo ra dòng tiền trong nhiều năm tới. Bezos không ngại chi tiền hôm nay để có dòng tiền ngày mai, vậy tại sao Neumann lại phải ngại? Nhưng chúng tôi thường đưa ra giá thầu cho cùng một không gian với WeWork, và chúng tôi có những mô hình thẩm định được tinh chỉnh rất kỹ lưỡng, và khi nhìn vào các mô hình thẩm định của chúng tôi so với giá mà họ đã trả để vượt mặt chúng tôi trong việc đấu thầu một số không gian nhất định, rõ ràng là cho dù dự báo doanh thu hàng tháng của bạn lạc quan đến đâu, họ cũng không thể kiếm được tiền từ mỗi không gian đó. Đó là chưa kể đến những công trình xây dựng theo yêu cầu mà họ đứng ra đảm nhận cho những khách hàng ký hợp đồng hai năm (những công trình có thể cần phải làm lại cho hợp đồng tiếp theo) hoặc khoản hoa hồng 100% mà họ trả cho các nhà môi giới dựa trên doanh thu cả năm của bất kỳ khách hàng nào mà họ giới thiệu. Adam Neumann gần đây đã xuất hiện trên chương trình của Rick Rubin , và điều đó thật tuyệt vời, khiến tôi càng quý mến anh ấy hơn và thậm chí còn khiến tôi lạc quan hơn về Flow, nhưng ngay cả Adam Neumann cũng thừa nhận rằng anh ấy đã để cho yếu tố kinh tế vượt khỏi tầm kiểm soát trong những ngày hoàng kim năm 2018 và 2019.

Nếu bạn tự biện minh cho khoản đầu tư vào WeWork bằng cách so sánh với Amazon và lặp đi lặp lại câu "Phải có tiền mới kiếm được tiền", thì bạn đã mất tất cả trong vụ phá sản năm 2023. Có lẽ công ty được tái cấu trúc hiện nay có ý nghĩa hơn nhiều so với công ty cồng kềnh trước đây, tôi chưa xem xét nên không biết, nhưng nếu đúng vậy, chắc chắn không phải vì nó giống Amazon.

Tất nhiên, phép so sánh có thể là một điểm khởi đầu hữu ích. "Điều mà lẽ ra mình có thể bác bỏ ngay lập tức có lẽ đáng để xem xét kỹ hơn, bởi vì những thứ trước đây trông có vẻ sai trái rõ ràng lại hóa ra khá tốt" là một cách suy nghĩ hay.

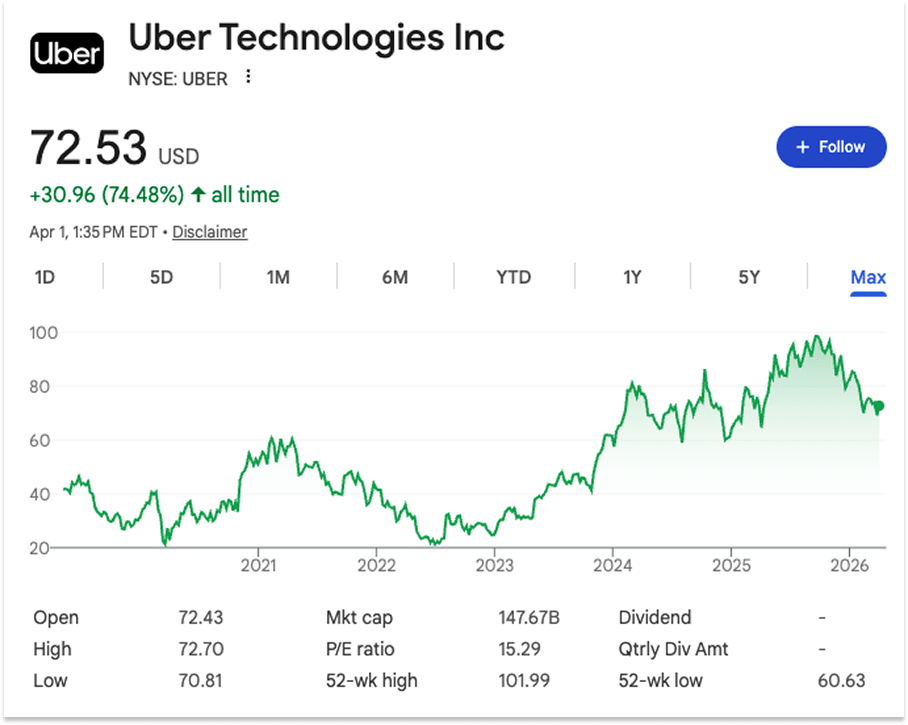

Uber cũng lỗ rất nhiều tiền. Uber lỗ nhiều hơn WeWork rất nhiều. WeWork lỗ khoảng 2-3 tỷ đô la trong năm tồi tệ nhất của họ. Uber đã đốt tới 9,1 tỷ đô la vào năm 2022. Khoản lỗ của Uber khiến con số lỗ của WeWork trông như chỉ là con số của người mới vào nghề.

Thế nhưng… Uber vẫn là một công ty niêm yết công khai, với giá trị vốn hóa thị trường dao động quanh mức 150 tỷ đô la.

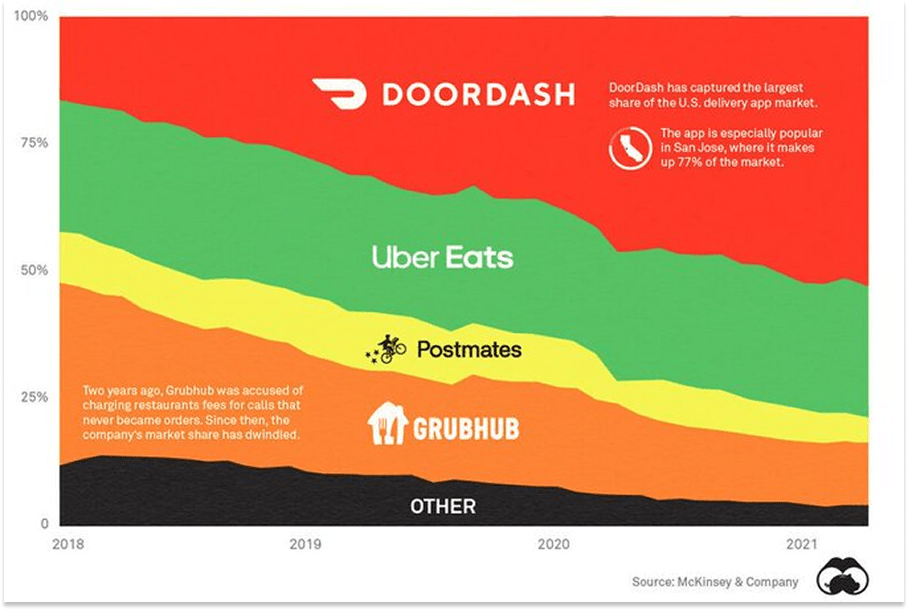

Tuy nhiên, việc sử dụng Uber làm ví dụ – theo nghĩa đen, như Uber-cho-X – đã giúp các công ty chuyên "ném đá" các startup thất bại vẫn tồn tại. Công ty thành công duy nhất có thể được gọi là Uber-cho-X là DoorDash, và nó thành công rõ ràng là vì đội ngũ đã nhìn vào Uber, nói rằng "có điều gì đó thú vị ở đây", và sau đó điều chỉnh nó cho phù hợp với tình hình hiện tại. Thay vì cạnh tranh ở các thị trường đô thị đông đúc, họ đã đưa mô hình này đến các vùng ngoại ô chưa được phục vụ đầy đủ, nơi cạnh tranh thấp hơn, chi phí thu hút khách hàng (CAC) thấp hơn, giá trị đơn hàng trung bình cao hơn, tỷ lệ giữ chân khách hàng cao hơn (ít lựa chọn thay thế hơn), việc nhận và giao hàng dễ dàng hơn (cửa hàng và nhà riêng có lối đi và bãi đậu xe), và sau đó, theo Dan Hockenmaier , họ đã thực hiện một cách kiên trì: "Họ đã làm cho việc giao hàng nhanh hơn và đáng tin cậy hơn một chút mỗi tuần. Họ kiểm tra kỹ lưỡng chất lượng của từng nhà hàng và người giao hàng. Họ tối ưu hóa chi phí trong hệ thống và trả lại cho khách hàng dưới dạng Dashpass (ra mắt vào năm 2018, thời điểm bắt đầu biểu đồ này)."

Tôi biết chắc rằng chúng không hẳn là những doanh nghiệp tồi chỉ vì chúng đang thua lỗ.

Họ chắc chắn đang tạo ra doanh thu rất lớn trong thời gian ngắn và tăng trưởng với tốc độ chưa từng có ở quy mô của họ. Anthropic đã tăng trưởng từ mức doanh thu hàng năm 9 tỷ đô la vào cuối năm 2025 lên 19 tỷ đô la vào tháng Hai (và có tin đồn rằng con số này còn tăng cao hơn nhiều trong tháng Ba). Khi công bố huy động được 122 tỷ đô la , OpenAI cho biết: “Trong vòng một năm kể từ khi ra mắt ChatGPT, chúng tôi đã đạt doanh thu 1 tỷ đô la. Đến cuối năm 2024, chúng tôi đã tạo ra doanh thu 1 tỷ đô la mỗi quý. Hiện tại, chúng tôi đang tạo ra doanh thu 2 tỷ đô la mỗi tháng. Ở giai đoạn này, chúng tôi đang tăng trưởng doanh thu nhanh gấp bốn lần so với các công ty đã định hình kỷ nguyên Internet và di động, bao gồm cả Alphabet và Meta.”

Cho rằng những con số đó chỉ vì một chút thua lỗ là điều ngớ ngẩn, cũng giống như việc nói rằng mức thua lỗ tiền mặt của họ giống như của Amazon vậy.

Mặt khác, cần xem xét kỹ hơn về quá trình đốt để hiểu rõ những gì bạn nhận được.

Amazon là một doanh nghiệp có chi phí cố định cao và doanh thu biến đổi. Càng phục vụ nhiều khách hàng, chi phí biên trên mỗi khách hàng càng rẻ. Mỗi lần bạn yêu cầu Claude xây dựng một ứng dụng nhắc nhở giặt quần áo, Anthropic phải tốn tiền. Mỗi lần bạn yêu cầu Sora làm video Sam Altman nhảy twerking, OpenAI phải tốn tiền (và tài nguyên tính toán khan hiếm có thể dùng cho việc khác), đó là lý do họ đóng cửa dự án đó . Tuy nhiên, biên lợi nhuận tại cả Anthropic và OpenAI đang được cải thiện, và với mỗi điểm tăng biên lợi nhuận, vấn đề chi phí biến đổi càng trở nên bớt nghiêm trọng hơn.

Một điều cần xem xét là token API có lẽ là một mô hình kinh doanh tốt hơn nhiều vì Anthropic tính phí dựa trên số token đã sử dụng. Thật buồn cười, khi tôi hỏi Claude về điều này, anh ấy đã dẫn tôi đến một tài liệu nghiên cứu công khai mà người khác đã thực hiện cùng với Claude , trong đó nói rằng người dùng trung bình của gói Pro và Max giúp Anthropic kiếm tiền, người dùng sử dụng nhiều gói Pro và Max làm Anthropic mất tiền, và mảng kinh doanh API (chiếm 70-75% doanh thu) tạo ra “lợi nhuận gộp 50-65% trên các tác vụ Sonnet và 35-50% trên các tác vụ Opus”. Hãy cẩn trọng khi mua hàng. Đây là một mô hình kinh doanh khổng lồ, nhưng tôi tự hỏi nó được lợi bao nhiêu từ một phép so sánh không hay khác: linesofcodemaxxxxxing.

Ngày xưa, việc tạo ra mỗi dòng mã (LOC) rất tốn kém. Chỉ một số ít người biết cách làm. Có nhiều vấn đề cần giải quyết hơn số lượng nhân lực hoặc số dòng mã để giải quyết chúng, vì vậy các công ty sẽ tạo ra một danh sách công việc tồn đọng và các kỹ sư của họ sẽ giải quyết chúng bằng cách tạo ra nhiều dòng mã hơn. Bản thân các dòng mã không phải là thứ có giá trị; chúng có giá trị khi được sử dụng để giải quyết các vấn đề mà công ty cần giải quyết. Bạn có thể nhìn vào một công ty phần mềm thành công, thấy rằng họ đã viết rất nhiều mã, và một cách đơn giản, bạn có thể so sánh: Số dòng mã tương quan với sự thành công, bản thân các dòng mã là một mục tiêu. Định luật Goodhart lại một lần nữa phát huy tác dụng.

“Bạn phải tối đa hóa token,” họ sẽ nói với bạn. Tôi tự hỏi liệu mảng kinh doanh này có chậm lại khi cơn cuồng tín qua đi và chúng ta đã tối đa hóa tất cả những gì có thể hay không. Đến một lúc nào đó, khi bạn đã đi quá sâu, hồn ma của Jeff Bezos sẽ xuất hiện và hỏi bạn rằng những token mà bạn đang tối đa hóa đã mang lại lợi ích gì cho khách hàng của bạn.

Tóm lại, một điều khác về mô hình kinh doanh của Amazon là mặc dù họ có rất nhiều đối thủ cạnh tranh trực tiếp - Barnes & Noble, eBay, Walmart, và vô số các đối thủ cạnh tranh trên nền tảng DOT com - nhưng họ lại không có đối thủ thực sự nào về chiến lược . Nếu Bezos đúng khi cho rằng việc mở rộng quy mô từng lĩnh vực một, bắt đầu với những lĩnh vực phù hợp nhất với internet , xây dựng mạng lưới phân phối và hậu cần vô song, giảm giá cả và thời gian giao hàng, mở rộng quy mô, phát triển mạng lưới phân phối, giảm giá, khiến những khách hàng "không hài lòng" với bất cứ điều gì chậm hơn hoặc đắt hơn so với những gì họ mong đợi từ Amazon, thu hút họ đăng ký Prime, trả phí thuê bao và đặt hàng nhiều hơn, tiếp tục tận dụng lợi thế và tăng dòng tiền tự do trên mỗi cổ phiếu là chiến lược thắng lợi, thì Amazon sẽ nổi lên sau tất cả những chi phí đó với tư cách là công ty duy nhất có tất cả những điều đó, cùng với sức mạnh định giá và kiểm soát các đòn bẩy lợi nhuận đi kèm với sự thống trị.

Uber có đối thủ cạnh tranh trực tiếp, nhưng yếu hơn, và Uber đã đặt cược rất rõ ràng rằng quy mô và hiệu ứng mạng lưới là tất cả những gì quan trọng. Họ đã đúng, và sau tất cả những khoản chi tiêu đó, họ nổi lên như công ty duy nhất sở hữu mạng lưới phù hợp, cùng với sức mạnh định giá và quyền kiểm soát các đòn bẩy lợi nhuận đến từ vị thế thống trị.

Liệu bạn có thể nói điều tương tự về bất kỳ phòng thí nghiệm trí tuệ nhân tạo nào không?

Chúng ta không cần phải dành nhiều thời gian để trả lời câu hỏi này. Có rất nhiều cạnh tranh trực tiếp. Nhìn từ bên ngoài, chiến lược của các công ty dường như rất giống nhau. Chắc chắn, các công ty khác nhau sẽ nhắm mục tiêu vào các đối tượng người dùng cuối khác nhau, và có thể OpenAI sẽ biến quảng cáo thành một ngành kinh doanh lớn trong khi Anthropic sẽ thống trị mảng doanh nghiệp ( mặc dù có vẻ như OpenAI đang dồn toàn bộ nguồn lực để cạnh tranh trực tiếp về lập trình và doanh nghiệp ), nhưng chiến lược cốt lõi là chi rất nhiều tiền vào vốn đầu tư hiện tại để xây dựng các mô hình ngày càng mạnh mẽ hơn, và có lẽ Thượng đế đang đứng sau tất cả những khoản chi tiêu đó.

Hãy hỏi bất kỳ tôn giáo đa thần nào xem liệu sự cạnh tranh giữa các vị thần có kém gay gắt hơn không. Và nếu chúng ta đang đóng vai các vị thần, thì Google có lẽ là Zeus. Meta là Hermes - thần thương mại, thần trộm cắp, vị thần lừa đảo khiến mọi thứ của người khác trở nên đắt đỏ hơn. Chúng ta có nên dùng DeepSeek không? Tôn Ngộ Không, vị thần khỉ đã ăn trộm và nuốt chửng những quả đào trường sinh bất lão cho đến khi Ngọc Hoàng cầu xin Phật can thiệp, và Phật đã nhốt hắn dưới một ngọn núi.

Một lý do khác khiến tôi dị ứng với một số phép so sánh và suy luận này là vì chính tôi cũng đã từng làm vậy. Tôi cũng đã phạm sai lầm. Tôi đã so sánh các giao thức tiền điện tử với các công ty không hoàn toàn phù hợp. Tôi đã viết cuốn sách "Tôi, Sự tăng trưởng theo cấp số nhân và sự tăng trưởng kép điên cuồng ". Cho dù bạn nghĩ rằng bạn yêu thích sự tăng trưởng theo cấp số nhân đến mức nào, tôi có thể đảm bảo với bạn rằng tôi còn yêu thích chúng hơn. Vì vậy, bất cứ khi nào tôi dám đặt câu hỏi liệu trí tuệ nhân tạo có thể đạt đến giới hạn trước khi biến chúng ta thành những con người vô dụng hay không, và nhận được câu trả lời không thể tránh khỏi, "Bạn không hiểu về sự tăng trưởng theo cấp số nhân! Điều này hoàn toàn giống như X! Bạn đã từng xem biểu đồ của Tim Urban chưa?!" thì hãy biết rằng tôi biết những mánh khóe này. Tôi đã học được những bài học đau đớn từ chúng.

Không phải tất cả các hàm mũ đều giống nhau. Chúa có suy nghĩ mãi mãi hay Ngài biết tất cả mọi thứ trong chớp mắt?

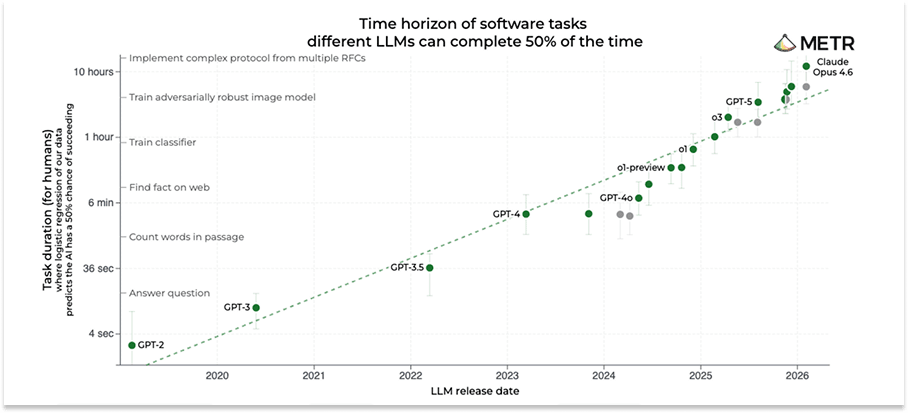

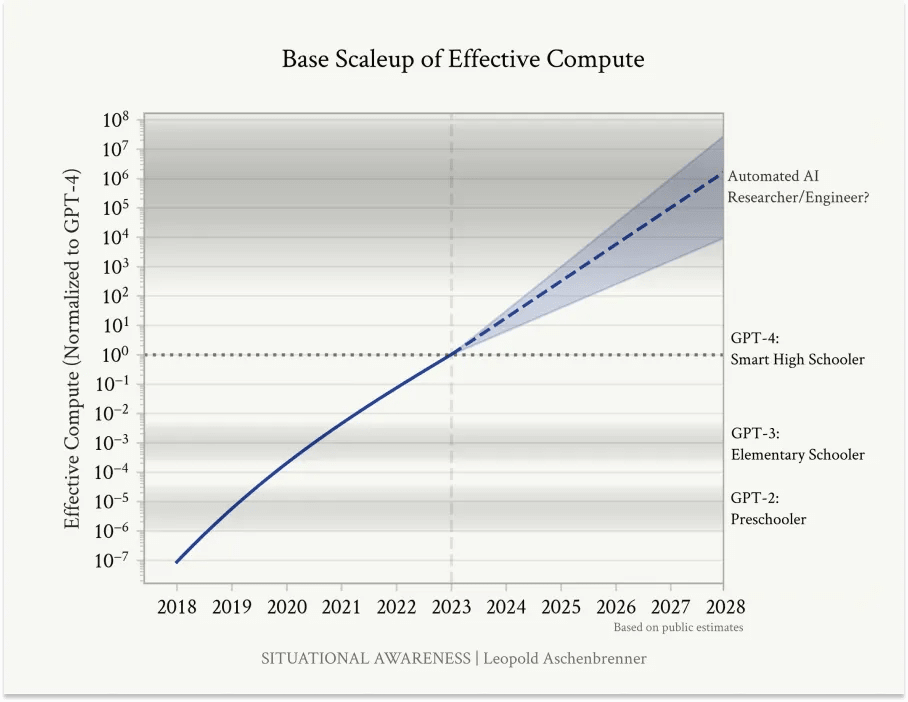

Tôi đã phản bác lại tuyên bố của Leopold rằng việc tin tưởng vào trí tuệ nhân tạo siêu việt (ASI) sẽ sớm xuất hiện sau năm 2027 “không đòi hỏi phải tin vào khoa học viễn tưởng; nó chỉ cần tin vào các đường thẳng trên đồ thị” kể từ khi ông ấy đăng dòng tweet đó lần đầu tiên. (Công bằng mà nói, ông ấy đã kiếm được nhiều tỷ đô la hơn tôi trong thời gian đó.)

Mới tuần này, Joel Becker của METR đã viết một bài đăng cố gắng đưa ra lý giải trực quan cho lập luận về “ Đường thẳng trên đồ thị ”. Ý chính là ngay cả khi nó không hợp lý, đường thẳng vẫn sẽ tiếp tục đi lên. Chúng ta sẽ tìm ra cách. Nhưng quan điểm của tôi là ngay cả khi các mô hình có thể suy nghĩ lâu hơn, điều đó không có nghĩa là chúng ta sẽ tạo ra Thượng đế. Tôi nghĩ cuối cùng chúng ta sẽ có được phần mềm thực sự xuất sắc, điều đó thật tuyệt, thay vì một trí tuệ nhân tạo toàn tri và toàn năng .

Và, điều quan trọng hơn đối với cuộc thảo luận về Amazon, nếu mô hình của mỗi phòng thí nghiệm có thể suy nghĩ lâu hơn và trở nên thông minh hơn với tốc độ gần như nhau, mà không có người chiến thắng vượt trội rõ rệt, thì tình hình không tương tự như Amazon, hay thậm chí là Uber, những công ty đã chấp nhận khó khăn ngắn hạn để đổi lấy sự độc lập chiến lược dài hạn.

Tôi không có ý chỉ trích các phòng thí nghiệm AI, thậm chí tôi còn không nghĩ chính họ là người tạo ra lối suy nghĩ so sánh sai lệch này, chỉ là mọi người chỉ đang bàn tán về họ nên họ là nguồn cung cấp dồi dào nhất những phép so sánh tồi tệ. Và tôi thực sự không biết mọi chuyện sẽ diễn ra như thế nào. Có thể một thập kỷ nữa trôi qua và OpenAI cùng Anthropic sẽ trở thành những công ty có giá trị nhất thế giới. Cũng có thể họ sẽ trở thành những AOL của toàn bộ lĩnh vực này. Cũng có thể doanh nghiệp lớn nhất trong một thập kỷ tới sẽ là doanh nghiệp đã mua hết tất cả các token giá rẻ sau vụ sụp đổ, giống như cách Rockefeller đã mua hết tất cả năng lực đường sắt dư thừa đáng giá.

AOL và Rockefeller cũng là những phép so sánh, phải không? Thật khó để tránh chúng, bởi vì chúng thực sự là những điểm khởi đầu hữu ích. Trên thực tế, chúng dễ dàng được viện dẫn đến mức, nếu chỉ xét riêng lẻ, chúng chỉ là Consensus ở mức tốt nhất và nguy hiểm ở mức tệ nhất.

Chính những nỗ lực bạn bỏ ra từ những điểm xuất phát đó sẽ quyết định liệu bạn sẽ trở thành Hummer Winblad tiếp theo hay JP Morgan tiếp theo. (chết tiệt!)

Đến đây là hết phần bài viết hôm nay. Nếu bạn thích những gì đã đọc, hãy tham gia cùng chúng tôi trong thế giới không hề nhàm chán này:

Chúng tôi sẽ quay lại hộp thư của bạn vào ngày mai với Bản tin hàng tuần.

Cảm ơn bạn đã đọc.

Packy