Lệnh cấm không có người thắng cuộc.

Bài viết và biên soạn bởi: KarenZ, Foresight News

Mùa hè năm ngoái, khi Quốc hội Hoa Kỳ đang tranh luận về Đạo luật GENIUS, nhà kinh tế học Andrew Nigrinis đã đưa ra một con số - nếu stablecoin có thể trả lãi, các khoản vay ngân hàng có thể giảm đi 1,5 nghìn tỷ đô la .

Con số này lan truyền nhanh chóng ở Washington. Các nhóm vận động hành lang ngân hàng sử dụng nó làm bằng chứng, một số nhà lập pháp sử dụng nó để biện minh, và cuối cùng dự luật bao gồm một điều khoản cấm rõ ràng: bất kỳ nhà phát hành stablecoin cũng không được trả lãi hoặc lợi nhuận cho người nắm giữ . Logic rất đơn giản—nếu bạn có thể kiếm được nhiều tiền hơn trên Chuỗi, ai sẽ giữ tiền của họ trong ngân hàng? Ít tiền gửi hơn có nghĩa là ít tiền hơn cho các ngân hàng, và người đi vay sẽ chịu thiệt.

Nghe có vẻ hợp lý, phải không?

Tuy nhiên, Đạo luật GENIUS không cấm rõ ràng các nền tảng bên thứ ba cung cấp lợi nhuận tương tự như lợi nhuận. Nhưng Đạo luật CLARITY được đề xuất đang cố gắng khắc phục lỗ hổng này ở một số khía cạnh.

Vào tháng 4 năm nay, Hội đồng Cố vấn Kinh tế Nhà Trắng (CEA) đã công bố một báo cáo nghiên cứu nêu rõ: Khoan đã, điều đó có lẽ hơi quá lời. CEA đã phản hồi lại lập luận này bằng một bộ mô hình cân bằng hoàn chỉnh và đi đến một kết luận có thể không ngờ tới: việc cấm stablecoin phát hành lợi nhuận sẽ có ít tác dụng trong việc bảo vệ các khoản vay ngân hàng.

Tính toán của họ cho thấy con số là 2,1 tỷ đô la, chứ không phải 1,5 nghìn tỷ đô la, chênh lệch gần 700 lần.

Đồng đô la sẽ đi đâu khi nó được chuyển đổi thành stablecoin?

Ý tưởng cho rằng "stablecoin đang hút cạn tiền gửi" nghe có vẻ thuyết phục, nhưng nó bỏ qua một bước quan trọng—các nhà phát hành làm gì với số tiền đó sau khi đã dùng nó để mua stablecoin?

CEA sẽ được chia thành ba kịch bản:

Tình huống 1: Bên phát hành sử dụng dự trữ của mình để mua trái phiếu chính phủ:

Một người dùng rút 1 đô la từ Ngân hàng A để mua stablecoin. Tổ chức phát hành nhận được 1 đô la này và ngay lập tức mua vào trái phiếu chính phủ từ một nhà môi giới. Nhà môi giới bán trái phiếu chính phủ và gửi 1 đô la nhận được vào Ngân hàng B. Kết quả cuối cùng: Ngân hàng A có ít hơn một khoản tiền gửi, và Ngân hàng B có nhiều hơn một khoản tiền gửi. Tổng số tiền gửi trong toàn bộ hệ thống ngân hàng vẫn không thay đổi; chỉ có quyền sở hữu các ngân hàng thay đổi.

Tình huống 2: Bên phát hành gửi dự trữ của mình dưới dạng tiền mặt vào ngân hàng, nhưng ngân hàng được yêu cầu phải đảm bảo mức dự trữ tương đương 100%.

Khi 1 đô la được đưa vào hệ thống stablecoin, người phát hành sẽ gửi nó vào Ngân hàng C. Tiền gửi trong sổ sách của Ngân hàng C vẫn không thay đổi, nhưng các quy định yêu cầu Ngân hàng C phải bù đắp khoản tiền gửi này bằng 100% dự trữ của ngân hàng trung ương—có nghĩa là 1 đô la này bị "khóa" và không thể được mở rộng thành các khoản vay thông qua hệ số nhân tín dụng. Đây chính là ý nghĩa thực sự của "sự mất mát năng lực cho vay của ngân hàng".

Kịch bản 3: Dòng tiền dự trữ chảy vào các quỹ thị trường tiền tệ:

Nếu quỹ này mua trái phiếu chính phủ một lần nữa, logic sẽ quay trở lại kịch bản thứ nhất.

Nếu một quỹ gửi tiền mặt vào cơ sở mua lại ngược qua đêm (ON RRP) của Cục dự trữ liên bang Hoa Kỳ, số tiền đó sẽ trở thành nghĩa vụ của Fed và không còn là tiền gửi của ngân hàng thương mại nữa — nhưng CEA chỉ ra rằng hiện tượng này phổ biến trong toàn bộ hệ thống tài chính phi ngân hàng và không chỉ riêng đối với stablecoin.

Do đó, vấn đề cốt lõi không phải là tổng số tiền gửi, mà là cơ cấu tiền gửi — tỷ lệ phần trăm dự trữ stablecoin thực sự được đưa vào quỹ "dự trữ 100%, không cho vay" là bao nhiêu?

CEA đã phân tích chi tiết điều này. Hiện tại, hai nhà phát hành lớn nhất trên thị trường, Tether và Circle, cùng nhau chiếm hơn 80% thị thị phần stablecoin . Số đô la Mỹ mà họ nhận được từ người dùng về cơ bản chỉ được sử dụng cho một mục đích: mua trái phiếu kho bạc ngắn hạn của Mỹ. Báo cáo dự trữ của Circle vào cuối năm 2025 cho thấy 88% dự trữ USDC của họ được nắm giữ dưới dạng trái phiếu kho bạc và các thỏa thuận mua lại, chỉ có 12% được giữ dưới dạng tiền gửi ngân hàng. Tình hình của Tether thậm chí còn khác biệt hơn; trong số 147,2 tỷ đô la dự trữ của họ, chỉ có 34 triệu đô la là tiền gửi ngân hàng - một con số không đáng kể.

Tình huống duy nhất thực sự ảnh hưởng đến khả năng cho vay của ngân hàng là khi tổ chức phát hành gửi dự trữ của mình vào ngân hàng, và các quy định yêu cầu ngân hàng đó phải duy trì 100% dự trữ số tiền đó. Nói cách khác, chỉ 12% dự trữ của Circle USDC được gửi theo cách này. 88% còn lại lưu thông trong hệ thống ngân hàng.

Cho dù có rò rỉ ra ngoài, nó cũng sẽ bị giữ lại trong ba tấm lưới.

Giả sử stablecoin ngừng trả lãi, người dùng bắt đầu chuyển tiền trở lại ngân hàng. Tuy nhiên, để số tiền này trở thành khoản vay ngân hàng thực sự, nó vẫn cần phải vượt qua ba rào cản.

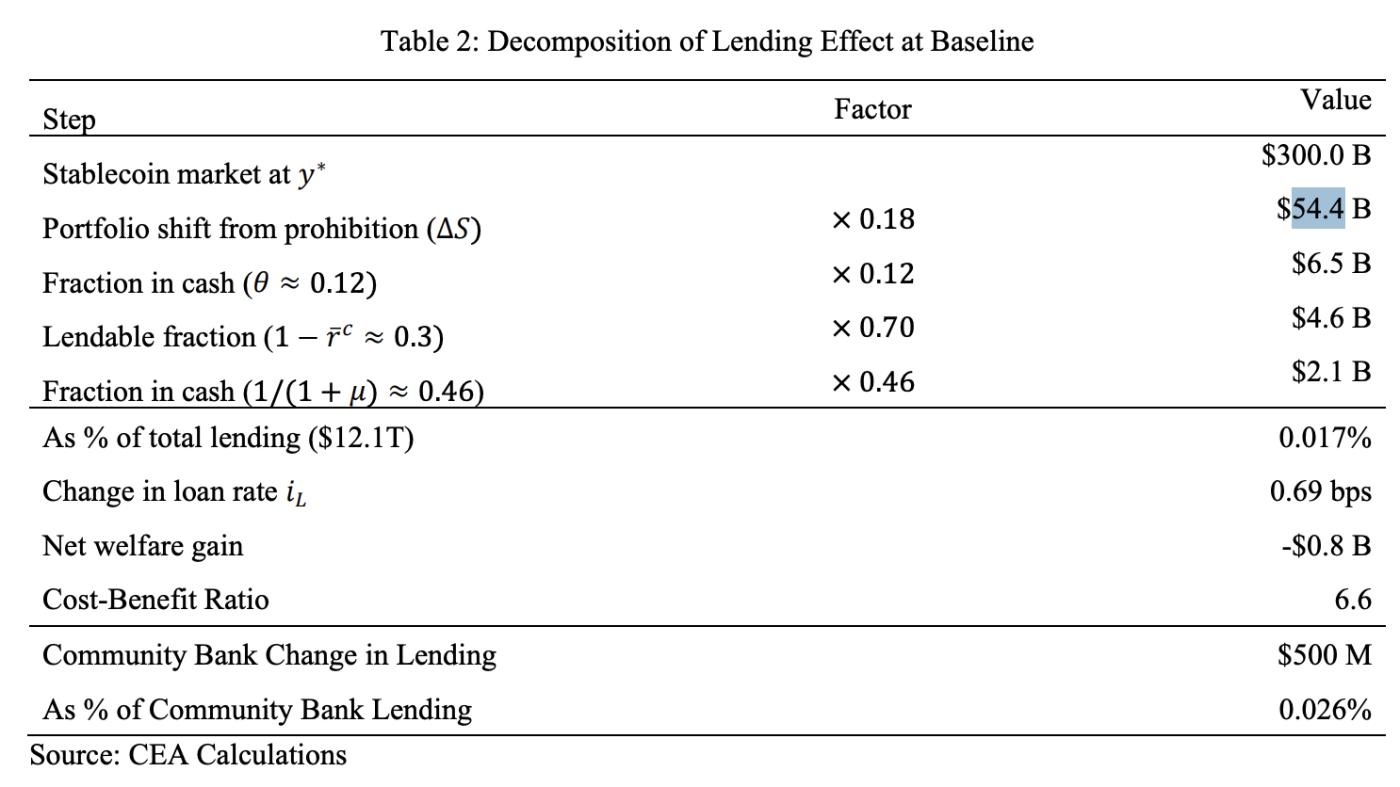

Câu hỏi đầu tiên: Bao nhiêu tiền sẽ thực sự chảy ngược về ngân hàng? Báo cáo , sử dụng dữ liệu lịch sử sử từ các quỹ thị trường tiền tệ để hiệu chỉnh độ co giãn, ước tính rằng trong kịch bản cơ bản, khoảng 54,4 tỷ đô la sẽ chuyển từ stablecoin trở lại tiền gửi truyền thống do tỷ suất lợi nhuận bằng không. Con số này đã khá cao – một phần đáng kể người nắm giữ stablecoin không quan tâm chủ yếu đến lợi nhuận; họ ưu tiên tốc độ chuyển tiền xuyên biên giới hoặc tài khoản đô la độc lập với hệ thống ngân hàng trong nước. Việc họ có nhận được thu lãi hay không hầu như không ảnh hưởng đến quyết định của họ.

Câu hỏi thứ hai: Trong số 54,4 tỷ đô la này, bao nhiêu phần trăm thực sự làm thay đổi khả năng cho vay của các ngân hàng? Chỉ có 12% (tính theo USDC), tức khoảng 6,5 tỷ đô la. 88% còn lại lưu thông trên thị trường trái phiếu kho bạc trước và sau lệnh cấm, không có tác động ròng nào đến khả năng cho vay của các ngân hàng.

Câu hỏi thứ ba: Nếu 6,5 tỷ đô la đổ vào các ngân hàng, liệu tất cả có thể được cho vay hết không? Không. Các ngân hàng cần phải nắm giữ dự trữ. Hiện tại, tỷ lệ dự trữ hiệu quả của hệ thống ngân hàng Mỹ là khoảng 30%, để lại 70% là vốn cho vay. Hơn nữa, Cục dự trữ liên bang Hoa Kỳ hiện đang duy trì khuôn khổ "dự trữ dồi dào", có nghĩa là các ngân hàng đã nắm giữ hơn 1 nghìn tỷ đô la dự trữ thanh khoản dư thừa. Với mỗi 1 đô la khả năng cho vay tăng thêm, chưa đến 50 xu cuối cùng trở thành khoản vay thực tế; phần còn lại được các ngân hàng chủ động hấp thụ vào thanh khoản .

Sau khi vượt qua ba rào cản, con số 54,4 tỷ đô la đã giảm xuống còn 2,1 tỷ đô la, chỉ chiếm 0,02% tổng số khoản vay (khoảng 12 nghìn tỷ đô la).

Tiếp theo, hãy xem xét chi phí ở phía bên kia: người nắm giữ stablecoin sẽ mất đi lợi nhuận hàng năm khoảng 3,5% mà họ đáng lẽ sẽ nhận được, dẫn đến tổn thất phúc lợi ròng là 800 triệu đô la mỗi năm.

Theo CEA, tỷ lệ lợi nhuận chi phí của lệnh cấm này là 6,6, nghĩa là chi phí gấp 6,6 lần lợi nhuận, điều này rất không hiệu quả về mặt kinh tế.

Con số 1,5 nghìn tỷ đó được tính như thế nào?

Nếu mô hình của Nhà Trắng đưa ra con số 2,1 tỷ đô la, vậy thì 1,5 nghìn tỷ đô la ban đầu đến từ đâu?

CEA đã truy tìm nguồn gốc của vấn đề này trong báo cáo. Nigrinis (2025) đã trực tiếp sử dụng mô hình do Whited, Wu và Xiao (2023) phát triển cho tiền kỹ thuật số của ngân hàng trung ương (CBDC) – CBDC, với tư cách là nghĩa vụ của Cục Dự trữ Liên bang, sẽ trực tiếp rút tiền gửi từ hệ thống ngân hàng thương mại, khiến các khoản vay ngân hàng giảm khoảng 20 xu cho mỗi đô la được đưa vào. Nigrinis đã trực tiếp áp dụng hệ số nhân này vào kịch bản stablecoin, giả định rằng stablecoin sẽ mở rộng trên quy mô lớn sau khi mang lại lợi nhuận cạnh tranh, cuối cùng tính toán được sự sụt giảm cho vay là 1,5 nghìn tỷ đô la.

Vấn đề nằm ở sự khác biệt cơ bản giữa CBDC và stablecoin: CBDC là nợ của ngân hàng trung ương, có nghĩa là sau khi được gửi vào, chúng sẽ rời khỏi hệ thống ngân hàng thương mại; mặt khác, dự trữ stablecoin chủ yếu chảy ngược trở lại các ngân hàng thương mại thông qua thị trường trái phiếu chính phủ. Mô hình của Nigrinis không theo dõi được dòng tiền này đi đâu; nó chỉ thấy sự giảm sút trong tiền gửi tại một ngân hàng mà không thấy sự tăng lên tại ngân hàng khác.

Đây là sự khác biệt cơ bản giữa trạng thái cân bằng cục bộ và trạng thái cân bằng tổng thể. Việc coi sự mất mát của một ngân hàng như sự mất mát của toàn bộ hệ thống đương nhiên sẽ dẫn đến sai số về độ lớn.

Một tài khoản bị bỏ qua khác

Báo cáo kết luận bằng cách nhấn mạnh một hiệu ứng mà mô hình không đề cập đến nhưng lại theo hướng ngược lại: nhu cầu mua trái phiếu kho bạc Mỹ từ nước ngoài của stablecoin.

Hơn 80% giao dịch stablecoin diễn ra bên ngoài Hoa Kỳ, chủ yếu do người dùng thông thường ở các quốc gia lượng lớn sử dụng stablecoin định giá bằng đô la Mỹ như một công cụ tiết kiệm. Nhóm này là nền tảng cho nhu cầu thực sự đối với trái phiếu kho bạc Hoa Kỳ; dữ liệu của IMF cho thấy các nhà phát hành stablecoin nắm giữ nhiều trái phiếu Mỹ Hoa Kỳ hơn cả Ả Rập Xê Út. Nghiên cứu của BIS chỉ ra rằng cứ mỗi 3,5 tỷ đô la dòng tiền stablecoin chảy vào có thể làm giảm tỷ suất lợi nhuận kỳ hạn 3 tháng từ 5 đến 8 điểm cơ bản. Nếu lệnh cấm kìm hãm việc sử dụng stablecoin, kênh nhu cầu ở nước ngoài này sẽ thu hẹp lại, tăng chi phí tài trợ trái phiếu kho bạc Hoa Kỳ, điều này có thể trực tiếp bù đắp bất kỳ sự gia tăng nào trong cho vay ngân hàng.

Vậy tất cả những điều này thực sự có nghĩa là gì?

Không phải là stablecoin không ảnh hưởng đến ngân hàng, mà vấn đề nằm ở chỗ nguồn gốc của tác động đó không chủ yếu xoay quanh "việc chúng có thể trả lãi hay không". Yếu tố then chốt thực sự là tỷ lệ phần trăm dự trữ của các nhà phát hành stablecoin được giữ trong mạng lưới an toàn bắt buộc 100%. Nếu các cơ quan quản lý tăng tỷ lệ này trong tương lai, tác động sẽ bắt đầu trở nên đáng kể.

Về lệnh cấm trả lãi, tỷ lệ lợi nhuận/ chi phí đối với các khoản vay ngân hàng là 6,6; đối với hệ sinh thái stablecoin, nó làm mất đi khả năng mang lại lợi nhuận cạnh tranh cho người dùng thông thường; còn đối với việc tài trợ của Bộ Tài chính Hoa Kỳ, kết quả có thể ngược lại.

Một đạo luật không có người hưởng lợi rõ ràng mà lại rõ ràng là có nhiều bất lợi. Đây chính là điều thực sự khiến báo cáo này trở nên đáng suy ngẫm.