SpaceX dự kiến đạt doanh thu 15,5 tỷ USD và lợi nhuận trước thuế, lãi vay và khấu hao (EBITDA) 8 tỷ USD vào năm 2025, trong khi Starlink hiện là mạng lưới vệ tinh toàn cầu sinh lời nhất. Sau khi sáp nhập với xAI, công ty sẽ đồng thời sở hữu khả năng phóng vệ tinh, băng thông quỹ đạo Trái đất tầm thấp toàn cầu và khả năng suy luận AI – tạo thành một vòng khép kín hoàn chỉnh cho chiến lược trung tâm dữ liệu quỹ đạo của mình. Mức giá mục tiêu IPO 1,75 nghìn tỷ USD được hỗ trợ mạnh mẽ về mặt cơ bản, và cơ chế đưa vào chỉ số sẽ tạo ra lực mua bền vững sau khi niêm yết. Hiện tại, cơ hội đầu tư thanh khoản hiệu quả nhất là Bitget preSPAX, được định giá ở mức 650 USD, tương ứng với mức định giá 1,54 nghìn tỷ USD, thấp hơn tất cả các chỉ số tham chiếu tương đương.

SpaceX là gì: Ba hệ thống bảo vệ, một vòng khép kín thẳng đứng.

Việc kinh doanh của SpaceX không thể được hiểu trong một khuôn khổ duy nhất. Nó đồng thời là một công ty tên lửa (với thị phần phóng vệ tinh thương mại toàn cầu vượt quá 60%), một nhà điều hành vệ tinh (Starlink có hơn 9 triệu người dùng, phủ sóng hơn 100 quốc gia), một nhà thầu quốc phòng (với các hợp đồng cho Starshield và Space Force), và, bắt đầu từ tháng 2 năm 2026, một công ty trí tuệ nhân tạo (xAI sẽ được hợp nhất hoàn toàn vào báo cáo tài chính của công ty). Bốn thực thể này không song song mà có sự phụ thuộc chiến lược rõ ràng lẫn nhau.

Falcon 9 là nguồn thu chính, chứ không phải động lực tăng trưởng. Dự kiến đến năm 2025, nó sẽ thực hiện khoảng lần lần phóng, với giá thương mại dao động từ 67 triệu đến 97 triệu đô la lần và thị thị phần vượt quá 60%. Tuy nhiên, tăng trưởng của việc kinh doanh này đang gần đạt đỉnh, và Starship sẽ tạo ra sự cạnh tranh nội bộ khi Falcon 9 trưởng thành. Giá trị của nó nằm ở dòng tiền liên tục mà nó tạo ra để hỗ trợ chi phí đầu tư của công ty.

Starlink hiện là tài sản cốt lõi của công ty. Doanh thu dự kiến đạt 11,4 tỷ đô la vào năm 2025, với hệ số biên lợi nhuận lợi nhuận EBITDA là 63%, biến nó trở thành đơn vị việc kinh doanh duy nhất có khả năng tự hỗ trợ định giá của công ty. Số lượng người dùng đang tăng từ 4,5 Mbps vào đầu năm lên hơn 9 Mbps vào cuối năm và dự kiến sẽ vượt quá 10 Mbps vào tháng 2 năm 2026. Cơ cấu doanh thu được chia thành ba cấp: băng thông rộng cho người tiêu dùng (120 đô la/tháng), doanh nghiệp/hàng hải/hàng không (5.000 đô la trở lên/tháng) và chính phủ/quốc phòng (Starshield, hợp đồng dài hạn). Quilty Space dự đoán tổng doanh thu của Starlink sẽ đạt 20 tỷ đô la vào năm 2026, với EBITDA khoảng 14 tỷ đô la. Dự đoán này dựa trên sự mở rộng của các dịch vụ D2C (trực tiếp đến người tiêu dùng) và sự thâm nhập liên tục vào thị trường doanh nghiệp, và không dựa trên các giả định quá lạc quan.

xAI là nguồn gốc tạo nên giá trị cao của nền tảng, chứ không phải bong bóng định giá. Sau khi hợp nhất, SpaceX có được lượng người dùng Grok lên đến 64 triệu người dùng hoạt động hàng tháng (MAU), hơn 3,3 tỷ đô la doanh thu quảng cáo và đăng ký hàng năm (ARR) từ nền tảng X, và toàn bộ chiến lược của Musk về sức mạnh tính toán AI. Tỷ lệ cổ phiếu trên vốn chủ sở hữu là 0,1433 có nghĩa là xAI được mua lại với mức định giá 250 tỷ đô la — một mức giá, so với Anthropic (61,5 tỷ đô la/3 tỷ đô la ARR) và OpenAI (157 tỷ đô la/11 tỷ đô la ARR), phản ánh mức giá cao hơn nhờ việc mua lại nền tảng X và tăng trưởng nhanh chóng của Grok, chứ không phải chỉ là câu chuyện đơn thuần.

Tài nguyên phổ tần và quỹ đạo là tài sản vô hình, không được phản ánh trong báo cáo tài chính. Việc mua lại tài sản phổ tần của EchoStar trị giá 17 tỷ đô la vào năm 2025 đã đảm bảo đủ điều kiện hoạt động cho dịch vụ Direct-to-Cell. Với việc phân bổ phổ tần của FCC thay đổi từ bối cảnh"ai đến trước được phục vụ trước" sang hệ thống đấu thầu cạnh tranh, kế hoạch chiến lược sớm của SpaceX tạo ra một rào cản cạnh tranh trước các quy định ngày càng nghiêm ngặt. Hợp đồng PLEO của Lực lượng Không gian được giới hạn ở mức 13 tỷ đô la/10 năm và hợp đồng thông tin liên lạc quân sự năm tầng của Ukraine trị giá 537 triệu đô la - tính không thể thay thế về mặt chiến lược của các hợp đồng chính phủ vượt xa giá trị thương mại của chúng.

Trung tâm dữ liệu theo dõi: Khi nút thắt cổ chai của AI chuyển từ sức mạnh tính toán sang sức mạnh xử lý

Hạn chế lớn đầu tiên đối với sự phát triển AI trong giai đoạn 2025-2026 không phải là chip, mà là nguồn điện. Tại Mỹ, chu kỳ xây dựng mạng lưới truyền tải điện kéo dài tới 10-15 năm, và cơ sở hạ tầng phân phối đang tụt hậu nghiêm trọng. Vị trí của các trung tâm dữ liệu ngày càng bị hạn chế bởi dung lượng mạng, chứ không phải vị trí địa lý hay lực lượng lao động. Jensen Huang và Sam Altman đã đề cập đến nút thắt cổ chai này nhiều lần – đây không phải là lời phàn nàn, mà là một hạn chế đối với các quyết định phân bổ vốn.

Điểm khởi đầu hợp lý của Trung tâm Dữ liệu trên quỹ đạo (ODC) là loại bỏ các ràng buộc vật lý, chứ không phải là một mánh khóe kỹ thuật. Việc triển khai nút điện toán trên quỹ đạo địa tĩnh hoặc quỹ đạo Trái đất tầm thấp cho phép vượt qua ba ràng buộc cốt lõi của mạng lưới mặt đất: công suất điện, khả năng tản nhiệt và tuân thủ chủ quyền dữ liệu.

Kết luận cốt lõi trong luận điểm năm 2025 của Google là nếu chi phí phóng lên quỹ đạo Trái đất tầm thấp (LEO) giảm xuống dưới 200 USD/KJ, thì chi phí năng lượng cho các trung tâm dữ liệu trên quỹ đạo sẽ ở mức 810-7.500 USD/kW/năm, tương đương với chi phí 570-3.000 USD/kW/năm cho các trung tâm dữ liệu trên mặt đất, từ đó đạt được ngưỡng khả thi về kinh tế. Mục tiêu chi phí cho Starship là 100 USD/KJ.

Mật độ năng lượng trong không gian cao hơn đáng kể so với trên Trái Đất. Quỹ đạo địa tĩnh nhận được lượng bức xạ mặt trời cực đại gấp khoảng 1,4 lần so với trên Trái Đất, mà không có sự suy giảm đáng kể. Về lý thuyết, quỹ đạo Trái Đất tầm thấp có thể đạt được khả năng phát điện liên tục 24 giờ (so với chỉ tối đa 4 giờ phát điện hiệu quả mỗi ngày đối với các hệ thống quang điện trên mặt đất). Sự tản nhiệt dựa vào bức xạ chân không chứ không phải làm mát cơ học; hệ thống quản lý nhiệt có thể được thiết kế riêng cho hoàn cảnh quỹ đạo, độc lập với cơ sở hạ tầng điều hòa không khí trên mặt đất.

Tính khả thi về mặt kỹ thuật đã được chứng minh bằng thực nghiệm, chứ không phải chỉ là giả thuyết. Năm 2025, Google đã sử dụng bộ xử lý TPU đám mây V6e Trillium kết hợp với máy chủ AMD để hoàn thành các thử nghiệm hiệu ứng liều tổng (TID) và sự kiện hạt đơn (SEE). Kết luận là, ngoại trừ một sự rối loạn ngắn trong HBM ở liều 2krad (Si), quá trình tính toán đầu cuối diễn ra bình thường. 2krad đã gấp ba lần giới hạn dưới cần thiết, có nghĩa là các chip AI thương mại, với lớp chắn phù hợp, có khả năng hoạt động trên quỹ đạo. Đây là một bài báo ở cấp độ nghiên cứu của Google, chứ không phải là bài thuyết trình PowerPoint của Musk.

SpaceX đã bắt đầu hành động. Họ dự định nộp đơn lên Ủy ban Truyền thông Liên bang (FCC) vào cuối năm 2025, phác thảo kế hoạch cho một hệ thống trung tâm dữ liệu trên quỹ đạo bao gồm 1 triệu vệ tinh . Ông Musk đã công khai tuyên bố rằng việc phóng vệ tinh trí tuệ nhân tạo (AI) sẽ bắt đầu trong vòng 2-3 năm tới. Đồng thời, SpaceX đang phát triển sản xuất năng lượng mặt trời quy mô lớn, hướng tới công suất 100GW, để chuẩn bị Chuỗi cung ứng cho việc triển khai quy mô lớn các mảng quang điện trên quỹ đạo.

Những thách thức hiện tại của dự án là có thật và cần được giải thích thêm:

Về nguyên tắc, mỗi thách thức nêu trên đều có giải pháp kỹ thuật đã được biết đến, và không thách thức nào dựa trên các định luật vật lý chưa được khám phá. So với công nghệ tên lửa tái sử dụng trước năm 2015, khi những người hoài nghi cho rằng việc thu hồi tầng đẩy đầu tiên là "về nguyên tắc là khả thi nhưng về mặt kỹ thuật là không thực tế" - SpaceX đã đạt được thành công trong việc thu hồi trên biển vào năm 2016 và bắt đầu tái sử dụng thực tế vào năm 2017. Các thách thức kỹ thuật mà ODC phải đối mặt phức tạp hơn, nhưng nguồn lực của SpaceX lớn hơn nhiều so với năm 2015: kinh nghiệm vận hành chòm sao vệ tinh lớn nhất thế giới, hệ thống phóng có chi phí thấp nhất thế giới và khả năng kỹ thuật trí tuệ nhân tạo sau khi xAI được hợp nhất.

Quan trọng hơn, nó sở hữu tính độc đáo. Không có công ty nào khác đồng thời sở hữu: khả năng phóng quy mô lớn, chi phí thấp (Starship), mạng lưới băng thông quỹ đạo Trái đất tầm thấp toàn cầu (hơn 6000 vệ tinh Starlink), khả năng mô hình hóa và suy luận AI (xAI/Grok), và kinh nghiệm vận hành trên quỹ đạo (quản lý thời gian thực hàng nghìn vệ tinh). Amazon có Kuiper và AWS, nhưng khả năng phóng của họ phụ thuộc vào bên thứ ba, khiến chi phí không thể kiểm soát được. Amazon thiếu khả năng phóng, và đã liên kết chiến lược với SpaceX bằng cách nắm giữ 5% cổ phần. Hệ thống bảo vệ gia nhập thị trường của sự kết hợp này không phải là lợi thế công nghệ, mà chính là tính chất không thể sao chép của sự tích hợp theo chiều dọc.

Tỷ trọng của ODC trong định giá hiện tại nên được hiểu là một quyền chọn có lãi, chứ không phải là một khoản chiết khấu so với việc kinh doanh cốt lõi. Ngay cả khi dự án ODC của SpaceX không bao giờ thành hiện thực, dòng tiền của Starlink vẫn đủ để hỗ trợ mức định giá hơn 1 nghìn tỷ đô la. ODC là nguồn gốc của giá trị quyền chọn giúp định giá phát triển lên mức 1,75 nghìn tỷ đô la hoặc thậm chí cao hơn, và đặc điểm của quyền chọn là: thời gian càng ngắn và độ chín muồi về công nghệ càng cao, giá trị quyền chọn càng chắc chắn.

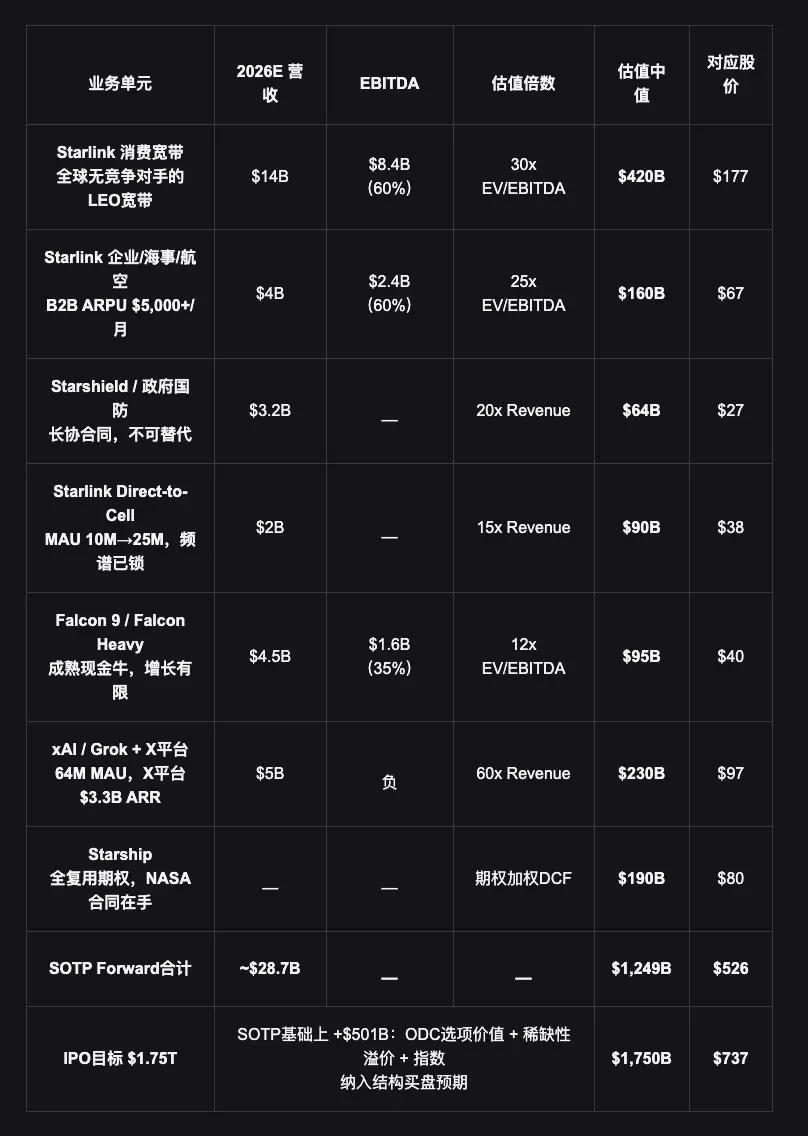

Định giá phân khúc: Liệu có cơ sở nào cho mức giá 1,75 nghìn tỷ đô la?

1,75 nghìn tỷ đô la tương ứng với 737 đô la mỗi cổ phiếu, representing mức giá cao hơn 40% so với mức giá tham chiếu khi sáp nhập là 527 đô la. Bảng định giá SOTP sau đây là định giá dự phóng dựa trên dữ dữ liệu tài chính dự kiến đến năm 2026 , nhằm mục đích đánh giá xem giá chào bán công khai có nằm trong phạm vi hợp lý hay không, chứ không phải để nhắc lại mức giá tham chiếu lịch sử tại thời điểm sáp nhập.

Mức định giá doanh thu gấp 60 lần của xAI dựa trên: Anthropic với doanh thu 61,5 tỷ USD/doanh thu hàng năm 3 tỷ USD (gấp 20 lần) và OpenAI với doanh thu 157 tỷ USD/doanh thu hàng năm 11 tỷ USD (gấp 14 lần). xAI có tốc độ tăng trưởng cao hơn và được hỗ trợ bởi dòng tiền của nền tảng X, do đó mức định giá gấp 60 lần là giới hạn trên hợp lý. Quyền chọn Starship trị giá 190 tỷ USD. Giả định: Xác suất đạt được khả năng tái sử dụng và thương mại hóa hoàn toàn là 30%; trong trường hợp thành công, đóng góp giá trị vốn hóa thị trường sẽ là 630 tỷ USD, được chiết khấu xuống còn 190 tỷ USD.

Mức định giá trung bình kỳ vọng SOTP là 1,25 nghìn tỷ đô la (526 đô la/cổ phiếu) hoàn toàn trùng khớp với mức định giá ban đầu của thương vụ sáp nhập – cho thấy giá sáp nhập được neo vào định giá cơ bản, không có phí bảo hiểm. Mục tiêu IPO là 1,75 nghìn tỷ đô la, với mức định giá bổ sung khoảng 500 tỷ đô la trên mức SOTP, cần ba loại hỗ trợ:

Đầu tiên, giá trị nội tại của quyền chọn đối với ODC. Nếu Starship giảm chi phí phóng xuống còn 100 USD/kWh, tính khả thi về kinh tế của ODC sẽ được chứng minh trong lập luận của Google. Lịch sử, phí quyền chọn được trả cho các nền tảng cơ sở hạ tầng độc quyền (AWS, chính Starlink) thường được phản ánh trong định giá 5-7 năm trước khi hiện thực hóa. Mức phí quyền chọn từ 30-50 tỷ USD cho ODC không phải là quá cao.

Thứ hai, đó là lợi thế khan hiếm trên thị trường. SpaceX là công ty duy nhất được niêm yết công khai sở hữu đồng thời cơ sở hạ tầng hàng không vũ trụ, mạng lưới truyền thông toàn cầu và khả năng trí tuệ nhân tạo (AI). Sự khan hiếm này lịch sử luôn đi kèm với một khoản phí bảo hiểm bổ sung. Palantir (dữ liệu chính phủ + AI) từ lâu đã đạt được mức định giá gấp 40-70 lần doanh thu, không phải vì tốc độ tăng trưởng mà vì không có sản phẩm thay thế nào.

Thứ ba, việc chiết khấu trước đối với hoạt động mua thụ động mang tính cấu trúc. Phần này sẽ được thảo luận chi tiết trong phần tiếp theo, nhưng logic cốt lõi là: việc đưa chỉ số thụ động vào sẽ tạo ra hàng trăm tỷ đô la lệnh mua bắt buộc sau khi niêm yết, và thị trường sẽ chiết khấu trước mức hỗ trợ này khi định giá IPO.

Đánh giá tổng thể: Mức định giá 1,75 nghìn tỷ đô la là hợp lý trong khuôn khổ định giá dự kiến năm 2026, và mức giá cao hơn dự kiến có nguồn gốc rõ ràng chứ không phải được ấn định tùy ý. Mục tiêu cao nhất 2,0 nghìn tỷ đô la đòi hỏi Starlink phải vượt quá kỳ vọng vào năm 2026 hoặc ODC phải tăng tốc, điều này ít có khả năng xảy ra hơn so với kịch bản cơ bản.

Lý do không đạt đỉnh sau khi niêm yết: Cơ chế mua vào mang tính cấu trúc của các quỹ đầu tư thụ động.

Các nhà đầu tư chủ động có thể lựa chọn không mua, nhưng các quỹ chỉ số thụ động thì không thể. Khi SpaceX được đưa vào chỉ số Nasdaq 100 và S&P 500, tất cả các quỹ theo dõi các chỉ số này phải phân bổ vốn tương ứng; không có ngoại lệ hoặc tùy chọn thời điểm nào. Đây là sự khác biệt cấu trúc quan trọng giữa việc niêm yết sau IPO của SpaceX và một đợt IPO thông thường.

Nasdaq đã thông qua sửa đổi quy tắc SR-NASDAQ-2026-004 vào quý 1 năm 2026 (có hiệu lực từ ngày 1 tháng 5): Đối với các công ty mới niêm yết có giá trị vốn hóa thị trường lọt vào top 40 của Nasdaq 100, đánh giá sẽ được kích hoạt vào ngày giao dịch thứ 7 sau khi niêm yết, và việc bắt buộc đưa vào danh sách sẽ được yêu cầu vào ngày giao dịch thứ 15. SpaceX, với giá trị vốn hóa thị trường 1,75 nghìn tỷ đô la, đã lọt vào top 5 toàn cầu, và không có lý do gì để nó không được áp dụng quy tắc này.

Các quy định mới cũng đưa ra hệ số lượng lưu thông thấp cho cổ phiếu lưu hành tự do: khi lượng lưu thông khai dưới 20%, việc tính toán tỷ trọng chỉ số sẽ sử dụng hệ số nhân lên đến 5. Nếu SpaceX giữ quyền kiểm soát và chỉ phát hành 5% cổ phiếu ra thị trường, tỷ trọng chỉ số sẽ được tính toán dựa trên giá trị vốn hóa thị trường tương đương với lượng cổ phiếu lưu hành tự do là 25%. Điều này có nghĩa là nhu cầu phân bổ vốn cho các quỹ theo dõi các quỹ như QQQ (trị giá 372,5 tỷ đô la) có thể vượt xa tổng số cổ phiếu thực tế đang lưu hành.

1. Niêm yết cổ phiếu lần đầu ra công chúng (dự kiến tháng 6 năm 2026)

Được niêm yết trên Nasdaq với giá trị 1,75 nghìn tỷ đô la. Tỷ lệ phân nhà đầu tư bán lẻ lượng lưu thông cá nhân là 30% (cao nhất từ trước đến nay). Musk vẫn nắm giữ phần lớn cổ phần để duy trì quyền kiểm soát, dẫn đến lượng cổ phiếu lưu hành công khai cực kỳ thấp.

2. Ngày giao dịch thứ 7: Đánh giá việc đưa vào chỉ số được kích hoạt

Nó nằm trong top 5 toàn cầu giá trị vốn hóa thị trường, và việc nó có mặt trong đánh giá 40 của Nasdaq 100 là điều chắc chắn. Cơ chế nhân hệ số lượng lưu thông thấp đã được kích hoạt, và tỷ trọng tương đương được khuếch đại lên gấp năm lần so với nguồn cung lưu thông thực tế.

3. Ngày giao dịch thứ 15: Tất cả các quỹ thụ động đồng thời bị buộc phải mua vào.

QQQ, QQQM và tất cả các quỹ theo dõi chỉ số Nasdaq 100 đồng thời thực hiện lệnh phân bổ vốn. Cùng lúc đó, để giải phóng vốn, khoảng 100 tỷ đô la giá trị tỷ trọng hiện có, bao gồm NVDA, AAPL và MSFT, đã phải được bán ra. Steve Sosnick (Interactive Brokers): "Nếu mọi người cùng mua vào một lúc, ai sẽ là người bán ra?"

4. Năm tháng sau: Giai đoạn lock-up kết thúc và giá sàn đã được thiết lập.

Khi giai đoạn lock-up phiếu 180 ngày đối với người nội bộ hết hạn, quỹ chỉ số đã hoàn tất việc xây dựng vị thế của mình ở mức giá tương đối cao. Việc mua vào thụ động đã tạo ra sự hỗ trợ giá mang tính cấu trúc, cho phép người nội bộ giảm bớt vị thế của họ một cách có trật tự. Đây không phải là thao túng; đây là một cơ chế.

Ví dụ lịch sử của Tesla: Sau khi được công bố vào danh sách S&P 500 vào tháng 11 năm 2020, giá cổ phiếu của Tesla tăng 57% trong 30 ngày trước đó. Vào thời điểm đó, định giá của nó tương đương với giá trị vốn hóa thị trường của chín nhà sản xuất ô tô lớn nhất thế giới, với tỷ lệ P/E lên đến vài trăm lần. Sáu tháng sau khi được đưa vào chỉ số, giá cổ phiếu đã giảm khoảng 10% - nhưng điều này là do chính định giá quá cao, chứ không phải do vấn đề với cơ chế đưa vào chỉ số. Các yếu tố cơ bản của SpaceX mạnh hơn đáng kể so với Tesla trong năm 2020, và EBITDA của SpaceX cũng dương.

Nhà kinh tế trưởng của Apollo, Torsten Slok, ước tính rằng nếu SpaceX và OpenAI cùng niêm yết cổ phiếu vào cùng một thời điểm, tỷ trọng 10 cổ phiếu hàng đầu trong chỉ số S&P 500 sẽ tăng từ khoảng 40% lên gần 50%. Kết quả của xu hướng tập trung này là các quỹ chỉ số về cơ bản trở thành những công cụ khuếch đại cho tỷ trọng có tỷ trọng siêu cao, và SpaceX là thành phần mới quan trọng nhất trong những năm tới.

Google nắm giữ khoảng 5% cổ phần của SpaceX, trị giá hơn 100 tỷ đô la dựa trên mức định giá 2 nghìn tỷ đô la. Google không phải là cổ đông thụ động—họ đã ký một thỏa thuận dài hạn về truyền tải dữ liệu và điện toán biên với SpaceX vào năm 2025 và đã ra mắt phiên bản thử nghiệm của "Anthos Space Edge", định tuyến nhiệm vụ suy luận AI đến khu vực phủ sóng vệ tinh quỹ đạo Trái đất tầm thấp gần nhất. Tài sản quỹ đạo của SpaceX đang được tích hợp vào nền tảng vật lý của hệ sinh thái đám mây của Google, cung cấp sự hỗ trợ chiến lược cho định giá sau IPO của họ.

Thị trường trước IPO: Ba kênh hình thành giá và phân tích giá cả

Hiện có ba kênh cung cấp cơ hội tiếp cận thị trường trước khi mở cửa đối với SpaceX. Giá mục tiêu chính là 526,7 USD/cổ phiếu = 1,25 nghìn tỷ USD (giá hợp nhất), với tổng vốn cổ phần đang lưu hành là 2,374 tỷ cổ phiếu. Phân tích sau đây sẽ xem xét giá cả, cấu trúc và tiềm năng tăng trưởng của từng kênh.

Bitget IPO PRIME · token hóa)· Giới thiệu preSPAX 650 đô la Định giá ước tính 1,54 nghìn tỷ đô la, ra mắt vào ngày 21 tháng 4. Mức thấp nhất của mục tiêu IPO +13,4% Mục tiêu IPO cao cấp +29,7% Được hỗ trợ bởi Republic, chỉ số tham khảo liên kết với hiệu suất của SpaceX sau đợt phát hành cổ phiếu ra công chúng. Mức giá 650 đô la là mức giá thị trường thấp nhất trong số tất cả các kênh giao dịch hiện có , thấp hơn cả quỹ đầu tư tư nhân Hiive (663 đô la) và token PreStocks (709 đô la), và không yêu cầu bất kỳ điều kiện nào của nhà đầu tư được chứng nhận. Mức độ tiếp xúc kinh tế theo sát giá thị trường công khai sau đợt IPO của SpaceX. |

Vốn chủ sở hữu thực sự – Chỉ dành cho nhà đầu tư đủ điều kiện Tổ ong 663 đô la Định giá ngầm định: 1,57 nghìn tỷ đô la · Hơn 100 đơn đặt hàng đang hoạt động Mức thấp nhất của mục tiêu IPO +11,2% Mục tiêu IPO cao cấp +27,1% Chuyển nhượng cổ phần thực sự, nền tảng đầu tư vốn tư nhân thanh khoản thanh khoản cao nhất. Phí gia hạn 3-5%, giai đoạn lock-up cổ phần tùy thuộc vào cơ cấu sở hữu cổ phần. Giá cao hơn mức trước SPAX là 13 đô la, nhưng mang lại quyền sở hữu trực tiếp của cổ đông. Chỉ dành cho nhà đầu tư đủ điều kiện. |

Tài sản tổng hợp - Chuỗi Solana Hàng có sẵn 709 đô la Định giá ngầm định: 1,68 nghìn tỷ USD · ATH 884 USD (29/1) Mức thấp nhất của mục tiêu IPO +3,9% Mục tiêu IPO cao cấp +18,9% Giá trị vốn hóa thị trường 4,7 triệu đô la và khối lượng giao dịch hàng ngày là 840.000 đô la, thanh khoản cực kỳ thấp. Giá cổ phiếu đã vượt qua mức 59 đô la trước khi áp dụng SPAX, chỉ thấp hơn 4% so với mức thấp nhất khi IPO. Nó đã đạt mức 884 đô la vào ngày 29 tháng 1, tương ứng với 2,10 nghìn tỷ đô la, trước khi điều chỉnh hồi mức hiện tại. Giá cả không phản ánh các yếu tố cơ bản mà chỉ phản ánh tâm lý một nhóm nhỏ nhà đầu tư vào Chuỗi Solana . |

Kết luận về giá cả: preSPAX ở mức 650 đô la là lựa chọn duy nhất trong ba kênh đáp ứng đồng thời cả hai tiêu chí "giá thấp nhất" và " thanh khoản chấp nhận được". So với Hiive: rẻ hơn 13 đô la (-2%), không yêu cầu điều kiện nhà đầu tư được chứng nhận. So với PreStocks: rẻ hơn 59 đô la (-8,3%), với tiềm năng tăng giá cao hơn 9,5 điểm phần trăm và thanh khoản tốt hơn (được Republic hỗ trợ so với token của Solana ) . Sau IPO, quyết toán của preSPAX tham khảo giá thị trường mở của SpaceX, tạo ra lộ trình rõ ràng hướng tới lợi nhuận kinh tế.

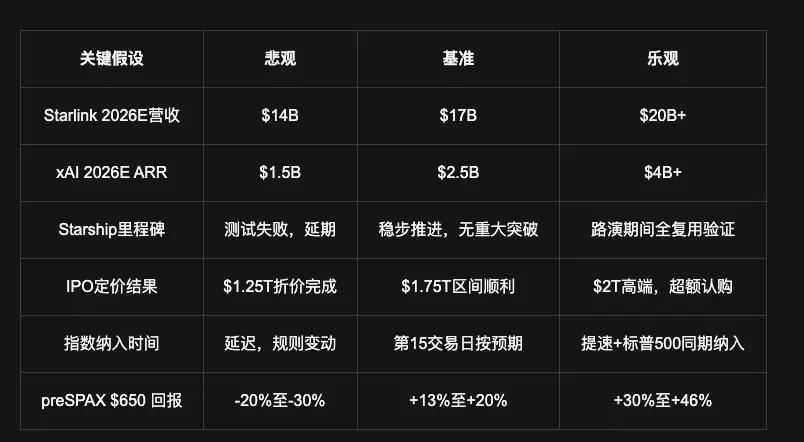

Phân tích kịch bản và các giả định chính

kịch bản bi quan 421 đô la—527 đô la Starship tiếp tục gặp khó khăn, công ty xAI API 2026E đạt doanh thu dưới 1,5 tỷ đô la, rủi ro chính trị của Musk ảnh hưởng đến việc gia hạn hợp đồng chính phủ, và điều kiện kinh tế vĩ mô thắt chặt dẫn đến giá IPO thấp hơn. Định giá đang quay trở lại các yếu tố cơ bản của SOTP, với doanh thu 11,4 tỷ đô la của Starlink vẫn hỗ trợ mức giá sàn 1 nghìn tỷ đô la. Từ mức giá trước SPAX là 650 đô la, rủi ro giảm giá ước tính khoảng -20% đến -30%. |

Kịch bản cơ bản (kịch bản chính) 737 đô la—780 đô la Giá trị ước tính của Starlink vào năm 2026 là 16-18 tỷ đô la, doanh thu API doanh nghiệp của Grok là 1,5 tỷ đô la, và việc hoàn tất thành công đợt IPO đã giúp cổ phiếu này được đưa vào chỉ số Nasdaq, cùng với hoạt động mua vào thụ động hỗ trợ đà tăng trưởng sau niêm yết. Dựa trên giá trước khi áp dụng SPAX là 650 đô la, tiềm năng tăng trưởng ước tính khoảng +13% đến +20%, có thể trong vòng 6 tháng. |

Kịch bản lạc quan 843 đô la—950 đô la Dự án Starlink đã vượt kỳ vọng, đạt doanh thu 20 tỷ đô la. Starship đã đạt được cột mốc quan trọng về khả năng tái sử dụng hoàn toàn trong chuyến giới thiệu sản phẩm, và ODC đã công bố hợp đồng thương mại đầu tiên. Tâm lý nhà đầu tư bán lẻ kết hợp với hoạt động mua vào thụ động đã tạo được sự hưởng ứng tích cực. Từ mức giá 650 đô la trước khi áp dụng SPAX, tiềm năng tăng trưởng ước tính từ +30% đến +46%. |

Các rủi ro chính: ① Một tai nạn nghiêm trọng liên quan đến Starship (xác suất tác động cao nhất); ② Mối quan hệ giữa Musk và Trump tiếp tục xấu đi ảnh hưởng đến các hợp đồng chính phủ; ③ Việc sửa đổi quy tắc chỉ số Nasdaq gặp phải thách thức ở cấp quốc hội; ④ Hoàn cảnh kinh tế vĩ mô thắt chặt chặt mạnh dẫn đến việc đóng cửa toàn bộ thị trường IPO. Mặc dù xác suất xảy ra của bất kỳ rủi ro nào trong số này một cách độc lập là tương đối hạn chế, nhưng tác động tổng hợp của chúng lại rất đáng kể.

Báo cáo này tham khảo nghiên cứu nội bộ và không cấu thành tư vấn đầu tư. Các sản phẩm token hóa(preSPAX, PreStocks) không cấp quyền cổ đông, không có quyền biểu quyết và không có quyền nhận cổ tức. Lợi nhuận kinh tế được liên kết với một chỉ số tham khảo, quyết toán dựa trên tín dụng nền tảng. Vốn tư nhân (Hiive) chỉ dành cho các nhà đầu tư đủ điều kiện/được chứng nhận, với phí gia hạn từ 3-5%, và giai đoạn lock-up phụ thuộc vào cơ cấu sở hữu cổ phần. SpaceX S-1 hiện đang được xem xét bí mật; định giá IPO, thời điểm và cơ cấu phát hành có thể thay đổi. Xếp hạng TRL (Mức độ sẵn sàng công nghệ) dựa trên đánh giá độc lập của nhà nghiên cứu và chỉ mang tham khảo.

Nguồn dữ liệu

CNBC — Sáp nhập SpaceX × xAI trị giá 1,25 nghìn tỷ đô la (tháng 2 năm 2026) · Sacra — Nghiên cứu cổ phiếu SpaceX (tháng 2 năm 2026) · SpaceNews — Doanh thu Starlink năm 2025 · NASA SpaceFlight — EchoStar 17 tỷ đô la phổ tần · Augustus Wealth — Nộp đơn S-1 trị giá 2 nghìn tỷ đô la · Hiive 663 đô la (18 tháng 4) · PreStocks CoinMarketCap · Bitget preSPAX GlobeNewswire · Sacra — xAI · Tencent Technology "Đếm ngược IPO SpaceX" · Wall Street Club

"Định giá nghìn tỷ đô la của SpaceX" · "Cuộc đua vũ trụ 2.0" · Dolphin Research: "Liệu SpaceX có thực sự định hình lại nền kinh tế vũ trụ?"