Mặc dù là một trong những mặt hàng được giao dịch nhiều nhất thế giới, việc đầu tư vào dầu mỏ vẫn không đơn giản như bạn tưởng. Xung đột địa chính trị, dự báo nhu cầu thay đổi và sự đa dạng hóa Phương tiện đầu tư đã khiến quyết định này phức tạp hơn so với cách tiếp cận đơn giản "mua một quỹ ETF".

Cuộc khủng hoảng Iran-Hormuz đã đẩy giá dầu Brent lên trên 100 đô la một thùng trong nửa đầu năm 2026. Đồng thời, Cơ quan Năng lượng Quốc tế (IEA) đã cắt giảm dự báo nhu cầu và hiện dự kiến sản lượng sẽ giảm 80.000 thùng mỗi ngày. Vì vậy, câu hỏi thực sự không chỉ là liệu dầu mỏ có xứng đáng có một vị trí trong danh mục đầu tư của bạn hay không, mà là con đường đầu tư nào phù hợp nhất với mục tiêu, khung thời gian và khả năng chấp nhận rủi ro của bạn.

Hướng dẫn này so sánh năm cách đầu tư tối ưu vào dầu mỏ, chỉ ra những cạm bẫy thường gặp và giúp bạn chọn phương án phù hợp nhất trong năm 2026.

NHỮNG ĐIỂM CHÍNH CẦN LƯU Ý ➤ Đầu tư vào dầu thô vật chất tương đối hiếm; hầu hết các nhà đầu tư sử dụng ETF, cổ phiếu hoặc hợp đồng tương lai để tiếp cận thị trường. ➤ ETF cổ phiếu năng lượng là điểm khởi đầu đơn giản nhất nhưng theo dõi các công ty chứ không phải giá dầu thô. ➤ ETF dựa trên hợp đồng tương lai có thể mất giá theo thời gian do chênh lệch giá kỳ hạn và chi phí chuyển đổi hợp đồng. ➤ Lợi nhuận từ dầu mỏ phụ thuộc nhiều hơn vào chu kỳ thời gian hơn là tăng trưởng dài hạn về nhu cầu toàn cầu. ➤ Rủi ro cấu trúc như chi phí chuyển đổi hợp đồng, thuế và thanh khoản thường lớn hơn xu hướng giá đơn thuần.

Trong hướng dẫn này:- Tóm lại: Làm thế nào để đầu tư vào dầu mỏ năm 2026?

- Tại sao dầu mỏ vẫn là một khoản đầu tư quan trọng vào năm 2026?

- Giá dầu hoạt động như thế nào?

- Có 5 cách đầu tư vào dầu khí?

- Phương pháp đầu tư dầu khí nào phù hợp với hoàn cảnh của bạn?

- Contango là gì và tại sao hầu hết các quỹ ETF dầu mỏ đều thua lỗ?

- Bạn nên tránh điều gì khi đầu tư vào dầu khí?

- Quá trình chuyển đổi năng lượng ảnh hưởng như thế nào đến đầu tư dầu khí?

- Câu hỏi thường gặp

Tóm lại: Làm thế nào để đầu tư vào dầu mỏ năm 2026?

Trước khi đi sâu vào chi tiết kỹ thuật, chúng ta hãy cùng điểm qua nhanh các phương pháp chính:

Năm cách để mua dầu vào năm 2026:

- Các quỹ ETF cổ phiếu năng lượng (XLE, VDE): Đây là lựa chọn dễ nhất, yêu cầu Vốn thấp và cung cấp khả năng tiếp cận rộng rãi với các công ty dầu khí.

- Mua cổ phiếu riêng lẻ của các công ty dầu khí: Phương án này phù hợp nếu bạn muốn nhận cổ tức hoặc muốn lựa chọn các công ty cụ thể.

- Sử dụng các quỹ ETF hoặc hợp đồng tương lai hàng hóa: Phương pháp này giúp tiếp cận trực tiếp với giá dầu, nhưng đi kèm với rủi ro và độ phức tạp cao hơn.

- Hãy xem xét MLP (Master Limited Partnerships): Lựa chọn tập trung vào thu nhập với những ảnh hưởng về thuế.

- Chương trình tham gia trực tiếp: Các khoản đầu tư rủi ro cao, tính thanh khoản thấp dành cho nhà đầu tư đủ điều kiện.

Tại sao dầu mỏ vẫn là một khoản đầu tư quan trọng vào năm 2026?

Dầu mỏ vẫn đóng vai trò quan trọng vì nhu cầu toàn cầu vẫn tương đối cao (trên 95 triệu thùng mỗi ngày) bất chấp thị trường đang trải qua cuộc khủng hoảng nguồn cung tồi tệ nhất trong nhiều thập kỷ. Và dự kiến nhu cầu này sẽ không đạt đỉnh cho đến giữa những năm 2030. Tuy nhiên, luận điểm đầu tư đã thay đổi. Giờ đây, nó không còn tập trung vào tăng trưởng dài hạn, mà là vào việc nắm bắt thời điểm chu kỳ kinh tế.

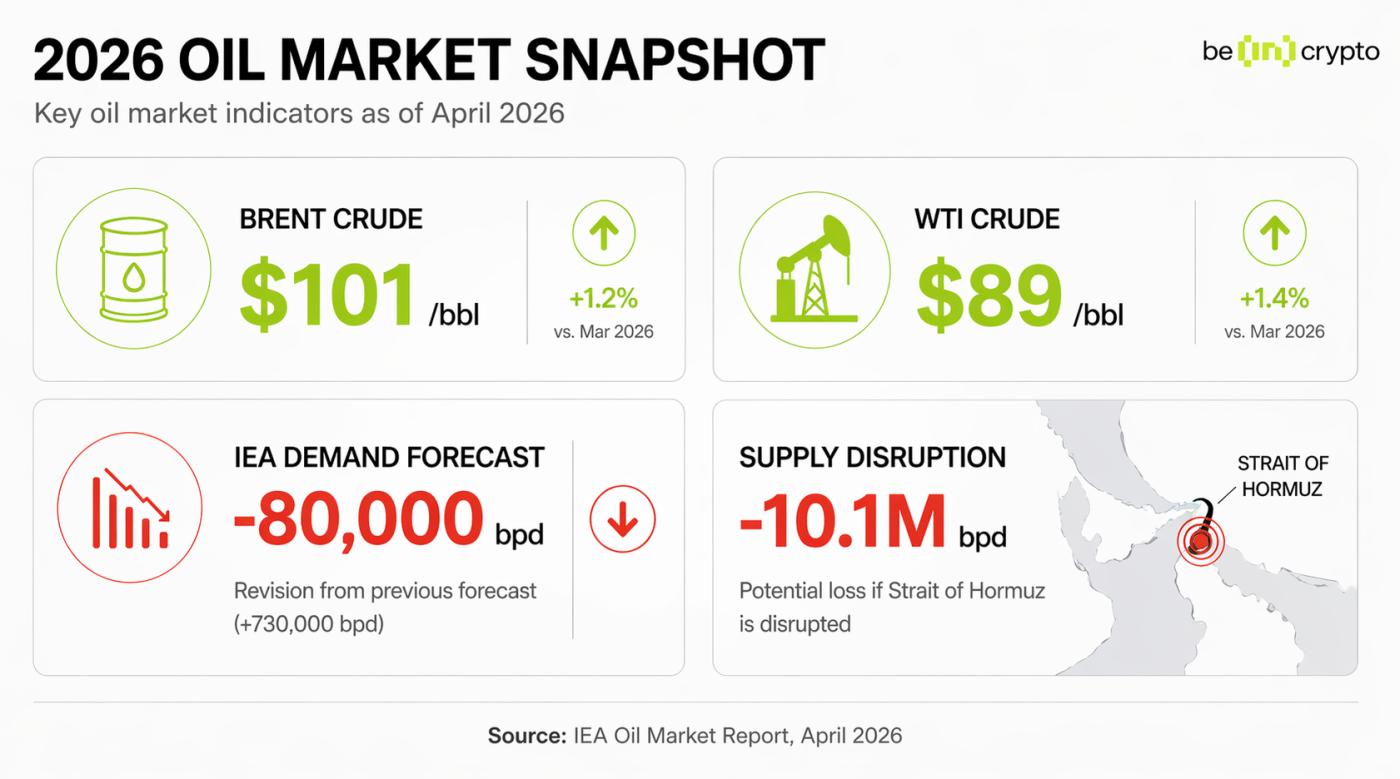

Sự thay đổi trở nên rõ ràng vào tháng 4 năm 2026. Trong Báo cáo Thị trường Dầu mỏ tháng 4 năm 2026, Cơ quan Năng lượng Quốc tế (IEA) đã điều chỉnh triển vọng nhu cầu từ mức tăng trưởng 730.000 thùng mỗi ngày xuống mức giảm khoảng 80.000 thùng mỗi ngày. Sự đảo chiều này diễn ra khi những cú sốc về nguồn cung từ cuộc khủng hoảng Iran-Hormuz gây ra điều có thể được gọi là sự gián đoạn nguồn cung lớn nhất trong lịch sử .

Đồng thời, sự sụt giảm sản lượng ở các nước xuất khẩu lớn cho thấy nguồn cung có thể dễ bị tổn thương như thế nào trong thời kỳ căng thẳng địa chính trị. Theo dữ liệu của OPEC, một số nhà sản xuất vùng Vịnh đã chứng kiến sản lượng giảm mạnh trong thời gian gián đoạn. Sản lượng của Iraq giảm 61%, Kuwait giảm 53%, UAE giảm 44% và Ả Rập Xê Út giảm 23%.

Giám đốc điều hành IEA, Fatih Birol, mô tả tình hình này là một trong những cú sốc nguồn cung lớn nhất trong thị trường năng lượng hiện đại, với hàng triệu thùng dầu mỗi ngày bị ảnh hưởng trong một thời gian Short .

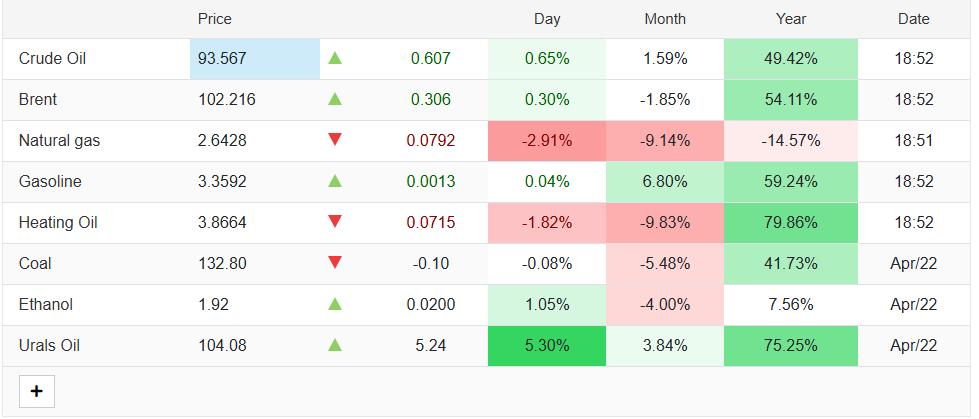

Các chỉ số chính của thị trường dầu mỏ tính đến tháng 4 năm 2026: BeInCrypto

Các chỉ số chính của thị trường dầu mỏ tính đến tháng 4 năm 2026: BeInCryptoTính đến ngày 23 tháng 4 năm 2026, giá dầu Brent giao dịch trên 102 đô la/thùng và dầu WTI duy trì ở mức trên 89 đô la/thùng. Những mức giá này phản ánh thị trường đang mắc kẹt giữa sự sụt giảm nguồn cung và sự suy giảm nhu cầu do chi phí nhiên liệu cao.

Giá dầu Brent dao động quanh mức 102 đô la vào ngày 23 tháng 4 năm 2026: Trading Economics

Giá dầu Brent dao động quanh mức 102 đô la vào ngày 23 tháng 4 năm 2026: Trading EconomicsTuy nhiên, bất chấp sự biến động, kỳ vọng về nhu cầu dài hạn vẫn không thay đổi. Ví dụ, Vitol đã lùi dự báo nhu cầu cao điểm của mình đến giữa những năm 2030 trong báo cáo triển vọng tháng 2 năm 2026, dự đoán rằng nhu cầu có thể đạt 112 triệu thùng mỗi ngày ở thời điểm đỉnh điểm.

Nói cách khác, dầu mỏ không biến mất. Nó đang chuyển từ một câu chuyện tăng trưởng sang một câu chuyện thu nhập theo chu kỳ, và cách tiếp cận đầu tư của bạn nên phản ánh sự chuyển đổi đó.

Giá dầu hoạt động như thế nào?

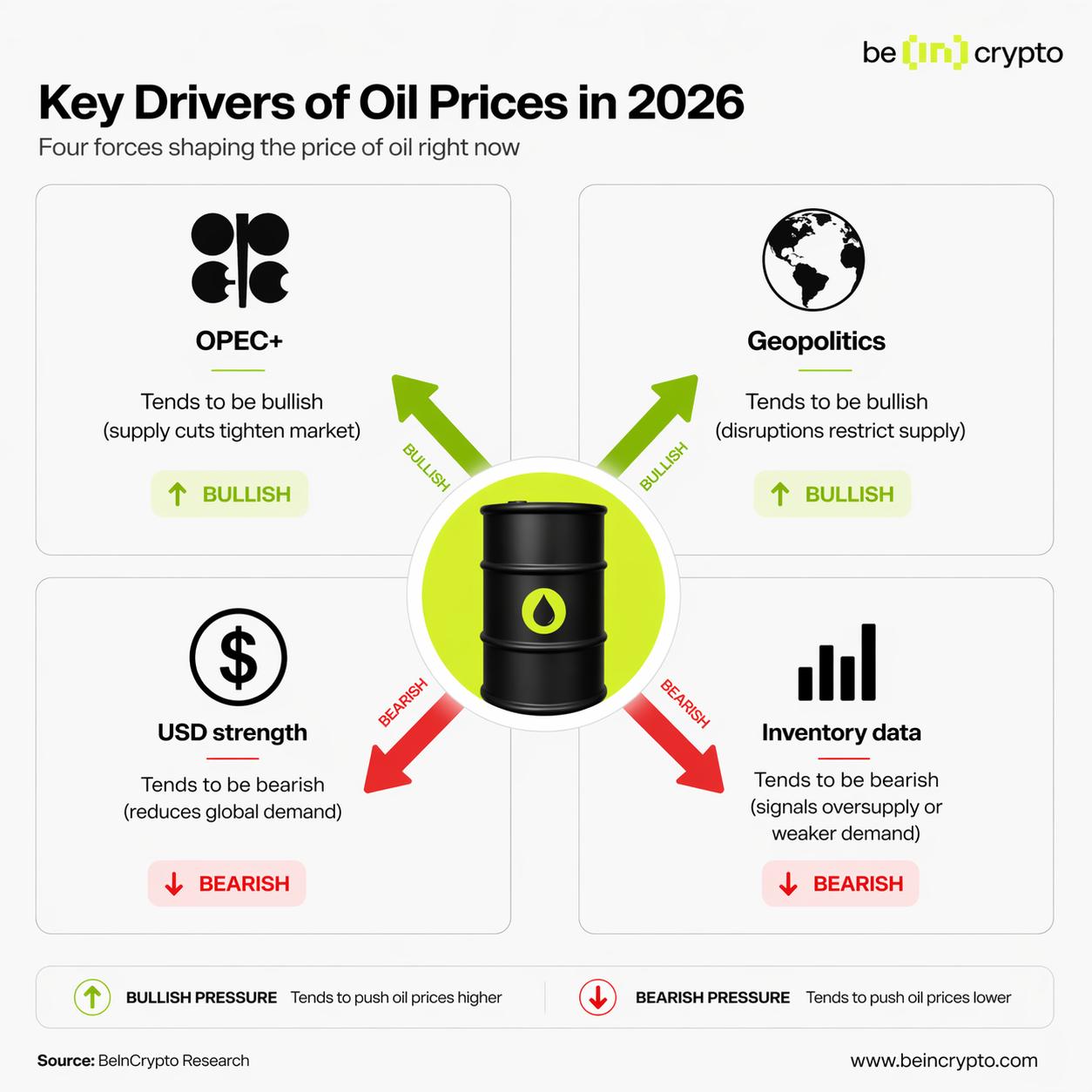

Giá dầu thường bị chi phối bởi bốn yếu tố chính: quyết định sản lượng của OPEC+, các sự kiện địa chính trị, sức mạnh của đồng đô la Mỹ và dữ liệu tồn kho. Các yếu tố này tương tác liên tục, đó là lý do tại sao giá dầu có thể biến động mạnh trong thời gian Short .

Các yếu tố chính tác động đến giá dầu: BeInCrypto

Các yếu tố chính tác động đến giá dầu: BeInCrypto➤ Quyết định sản lượng của OPEC+: OPEC+ kiểm soát khoảng 40% nguồn cung dầu toàn cầu, vì vậy các quyết định về sản lượng của tổ chức này có trọng lượng rất lớn. Việc cắt giảm sản lượng có xu hướng làm thắt chặt nguồn cung và hỗ trợ giá cả, trong khi việc tăng sản lượng có thể đẩy giá xuống thấp hơn. Năm 2026, cuộc khủng hoảng Iran-Hormuz đã làm gián đoạn sản lượng ở vùng Vịnh, khiến sản lượng thực tế thấp hơn nhiều so với mục tiêu chính thức.

➤ Địa chính trị: Các sự kiện địa chính trị có thể ảnh hưởng đến cả cung và cầu. Sự gián đoạn trên các tuyến đường quan trọng, chẳng hạn như eo biển Hormuz, có thể hạn chế nguồn cung, trong khi xung đột kéo dài có thể làm giảm nhu cầu ở các khu vực bị ảnh hưởng. Năm 2026, việc đóng cửa một phần eo biển Hormuz - nơi thường xử lý khoảng 20% lượng dầu vận chuyển toàn cầu - đã tạo ra một cú sốc lớn về nguồn cung.

➤ Sức mạnh của đồng đô la Mỹ: Giá dầu trên toàn cầu được tính bằng đô la Mỹ. Khi đồng đô la mạnh lên, dầu sẽ trở nên đắt hơn đối với người mua sử dụng các loại tiền tệ khác, điều này có thể làm giảm nhu cầu và gây áp lực lên giá cả.

➤ Dữ liệu tồn kho: Dữ liệu tồn kho hàng tuần từ Cơ quan Thông tin Năng lượng Hoa Kỳ (EIA) cung cấp cái nhìn ngắn hạn về sự cân bằng cung cầu. Việc giảm tồn kho đột ngột thường báo hiệu nguồn cung thắt chặt hơn và đẩy giá lên cao, trong khi việc tăng tồn kho cho thấy tình trạng dư cung và có xu hướng gây áp lực lên giá cả.

| Yếu tố giá cả | Nó vận chuyển dầu như thế nào? | Bối cảnh hiện tại (tháng 4 năm 2026) |

|---|---|---|

| quyết định của OPEC+ | Việc cắt giảm sản lượng hỗ trợ giá cả; việc tăng sản lượng gây áp lực lên giá cả. | Sản lượng vùng Vịnh vẫn thấp hơn mục tiêu do sự gián đoạn. |

| Địa chính trị | Sự gián đoạn nguồn cung đẩy giá lên cao; những biến động về cầu có thể hạn chế lợi nhuận. | Eo biển Hormuz bị đóng cửa một phần; khoảng 10 triệu thùng dầu mỗi ngày bị ảnh hưởng. |

| USD mạnh lên | Đồng đô la mạnh hơn làm giảm nhu cầu toàn cầu. | Đồng đô la tăng giá trong bối cảnh dòng vốn giảm rủi ro. |

| Dữ liệu tồn kho | Sự sụt giảm là tín hiệu tích cực; sự tăng trưởng là tín hiệu tiêu cực. | Dự trữ chiến lược được giải phóng; hàng tồn kho biến động. |

Có 5 cách đầu tư vào dầu khí?

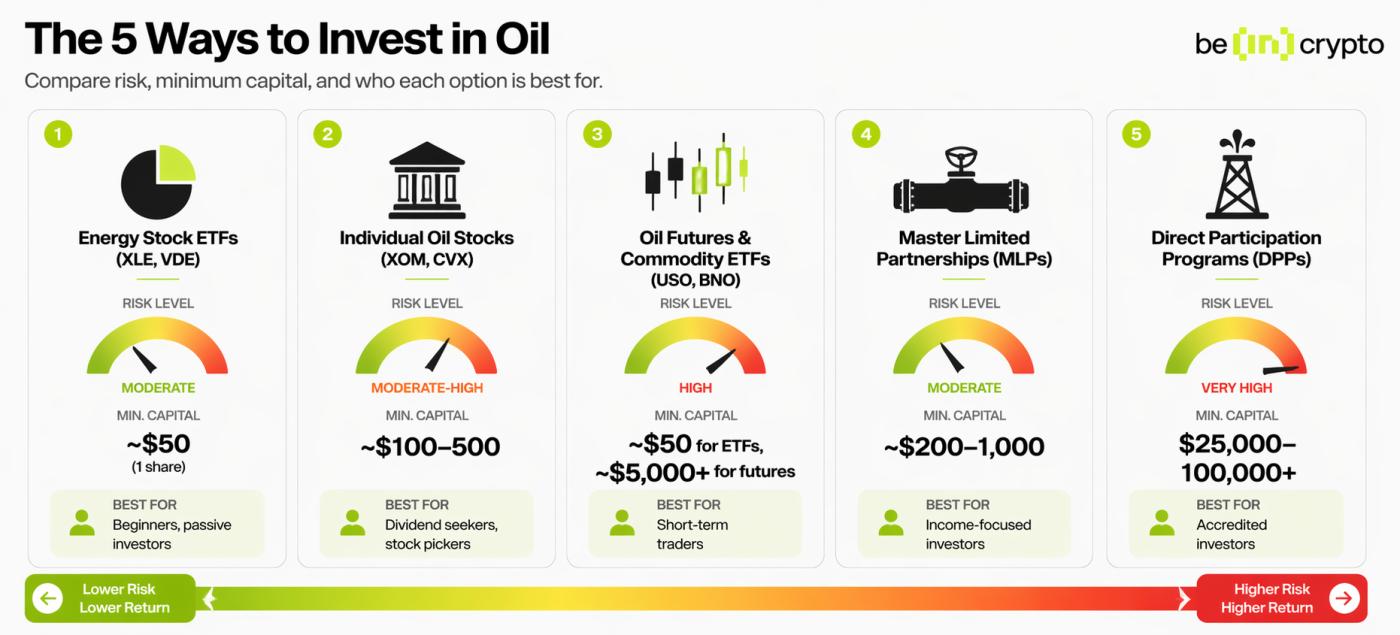

Có năm cách chính để đầu tư vào dầu mỏ:

➤ Tốt nhất cho người mới bắt đầu: ETF cổ phiếu năng lượng (XLE, VDE) ➤ Tốt nhất cho người chọn cổ phiếu: Cổ phiếu dầu khí riêng lẻ (XOM, CVX) ➤ Tốt nhất cho giao dịch ngắn hạn: Hợp đồng tương lai dầu khí hoặc ETF hàng hóa (USO, BNO) ➤ Tốt nhất cho thu nhập: MLP hoặc các công ty dầu khí lớn trả cổ tức ➤ Tốt nhất cho việc tiếp xúc trực tiếp với dầu khí kèm theo lợi ích về thuế (rủi ro cao): Chương trình tham gia trực tiếp

Các cách đầu tư khác nhau vào dầu mỏ: BeInCrypto

Các cách đầu tư khác nhau vào dầu mỏ: BeInCryptoQuỹ ETF cổ phiếu năng lượng

Các quỹ ETF cổ phiếu năng lượng là cách đơn giản nhất để đầu tư vào ngành dầu khí, đặc biệt là đối với người mới bắt đầu. Các quỹ này nắm giữ một rổ cổ phiếu của các công ty dầu gas và được giao dịch trên các sàn giao dịch lớn giống như các cổ phiếu thông thường.

Ví dụ, Quỹ Energy Select Sector SPDR ( XLE ) đã mang lại lợi nhuận khoảng 25,8% từ đầu năm đến giữa tháng 4 năm 2026 và có tỷ suất cổ tức gần 2,6%. Tuy nhiên, các quỹ ETF này theo dõi hiệu suất hoạt động của công ty, chứ không phải trực tiếp theo dõi giá dầu thô. LINK (Chainlink) với giá dầu tuy mạnh nhưng không hoàn toàn chính xác.

Tóm lại: Đây là điểm khởi đầu thiết thực cho hầu hết các nhà đầu tư, với chi phí thấp, đa dạng hóa sẵn có và không phức tạp về thuế.

Cổ phiếu dầu mỏ riêng lẻ

Cổ phiếu các công ty dầu khí riêng lẻ mang lại cho bạn cơ hội đầu tư trực tiếp vào các công ty năng lượng cụ thể. Các tập đoàn lớn như ExxonMobil (XOM) và Chevron (CVX) cung cấp thu nhập từ cổ tức cùng với sự biến động giá cả, trong khi các công ty thăm dò và khai thác có xu hướng biến động mạnh hơn theo giá dầu.

Nhược điểm là rủi ro tập trung. Một công ty duy nhất có thể hoạt động kém hiệu quả ngay cả khi giá dầu tăng, do các vấn đề về vận hành, quyết định phòng ngừa rủi ro hoặc lựa chọn phân bổ Vốn .

Tóm lại: Phù hợp nếu bạn muốn có thu nhập từ cổ tức hoặc đầu tư vào các lĩnh vực cụ thể, nhưng nó đòi hỏi phân tích ở cấp độ công ty chứ không chỉ đơn thuần là theo dõi giá dầu.

Hợp đồng tương lai dầu mỏ và các quỹ ETF hàng hóa

Hợp đồng tương lai dầu mỏ và các quỹ ETF hàng hóa nhằm mục đích theo dõi trực tiếp hơn giá dầu thô. Các quỹ ETF hàng hóa như United States Oil Fund (USO) thực hiện điều này bằng cách nắm giữ các hợp đồng tương lai thay vì dầu vật chất.

Cấu trúc này dẫn đến một vấn đề quan trọng được gọi là contango, trong đó việc gia hạn hợp đồng theo thời gian có thể làm giảm dần lợi nhuận. Tác động này không phải lúc nào cũng rõ ràng trong Short hạn nhưng sẽ trở nên đáng kể trong thời gian nắm giữ dài hơn.

Tóm lại: Hữu ích cho việc giao dịch ngắn hạn với biến động giá dầu, nhưng nhìn chung không phù hợp để nắm giữ dài hạn do chi phí chuyển đổi hợp đồng.

Các công ty hợp danh hữu hạn (MLP)

Các công ty hợp danh hữu hạn (MLP) là các công ty hợp danh niêm yết công khai sở hữu cơ sở hạ tầng trung nguồn như đường ống dẫn, kho chứa và các cơ sở chế biến. Doanh thu của họ đến từ phí vận chuyển và lưu trữ thay vì giá dầu, điều này giúp dòng tiền của họ ổn định hơn.

Nhược điểm là sự phức tạp về thuế. Các MLP phát hành mẫu K-1 thay vì mẫu 1099 tiêu chuẩn, điều này có thể làm phức tạp việc kê khai thuế và có thể tạo ra các vấn đề như UBTI trong một số tài khoản nhất định.

Tóm lại: Phù hợp với các nhà đầu tư tập trung vào thu nhập, nhưng cấu trúc thuế cần được xem xét kỹ lưỡng.

Lưu ý: Các MLP có thể tạo ra thu nhập chịu thuế từ hoạt động kinh doanh không liên quan (UBTI) trong các tài khoản được hưởng ưu đãi thuế như IRA. Vượt quá 1.000 đô la UBTI sẽ dẫn đến yêu cầu kê khai thuế riêng biệt ngay cả trong tài khoản hưu trí.

Chương trình tham gia trực tiếp (DPP)

Các chương trình tham gia trực tiếp bao gồm việc đầu tư trực tiếp vào giếng dầu hoặc hoạt động khoan. Các chương trình này thường chỉ dành cho các nhà đầu tư đủ điều kiện và có thể mang lại lợi ích về thuế, bao gồm cả việc khấu trừ chi phí khoan không hữu hình.

Nhược điểm là tính thanh khoản thấp và rủi ro cao. Vốn thường bị khóa trong nhiều năm, không có thị trường thứ cấp hoạt động sôi nổi, và lĩnh vực này có lịch sử lâu dài về các đợt chào bán có vấn đề hoặc gây hiểu nhầm.

Tóm lại: Đây là lựa chọn rủi ro cao nhưng có tiềm năng về lợi ích thuế, chỉ phù hợp nếu bạn có thể đầu tư Vốn dài hạn và tiến hành thẩm định kỹ lưỡng.

Dưới đây là so sánh giữa 5 phương pháp này:

| Phương pháp | Tốt nhất cho | Mức độ rủi ro | Vốn Vốn | Tính thanh khoản | Lưu ý quan trọng |

| Các quỹ ETF cổ phiếu năng lượng (XLE, VDE) | Nhà đầu tư mới bắt đầu, nhà đầu tư thụ động | Vừa phải | Khoảng 50 đô la (1 cổ phần) | Cao (giao dịch trên sàn) | Theo dõi lĩnh vực năng lượng, chứ không phải giá dầu trực tiếp. |

| Cổ phiếu dầu khí riêng lẻ (XOM, CVX) | Những người tìm kiếm cổ tức, những người chọn cổ phiếu. | Trung bình-Cao | Khoảng 100-500 đô la | Cao | Rủi ro đặc thù của công ty ngoài phạm vi giá dầu |

| Hợp đồng tương lai dầu mỏ và các quỹ ETF hàng hóa (USO, BNO) | Các nhà giao dịch ngắn hạn | Cao | Khoảng 50 đô la cho ETF, hơn 5.000 đô la cho hợp đồng tương lai. | Cao | Hiệu ứng contango làm xói mòn giá trị dài hạn. |

| Các đường ống trung chuyển (MLP) | Nhà đầu tư tập trung vào thu nhập | Vừa phải | Khoảng 200-1.000 đô la | Trung bình | Cần phải nộp các tờ khai thuế K-1 phức tạp. |

| Chương trình tham gia trực tiếp | Nhà đầu tư được chứng nhận | Rất cao | 25.000 - 100.000 đô la trở lên | Rất thấp | Thiếu tính thanh khoản, thời gian khóa vốn dài, rủi ro gian lận |

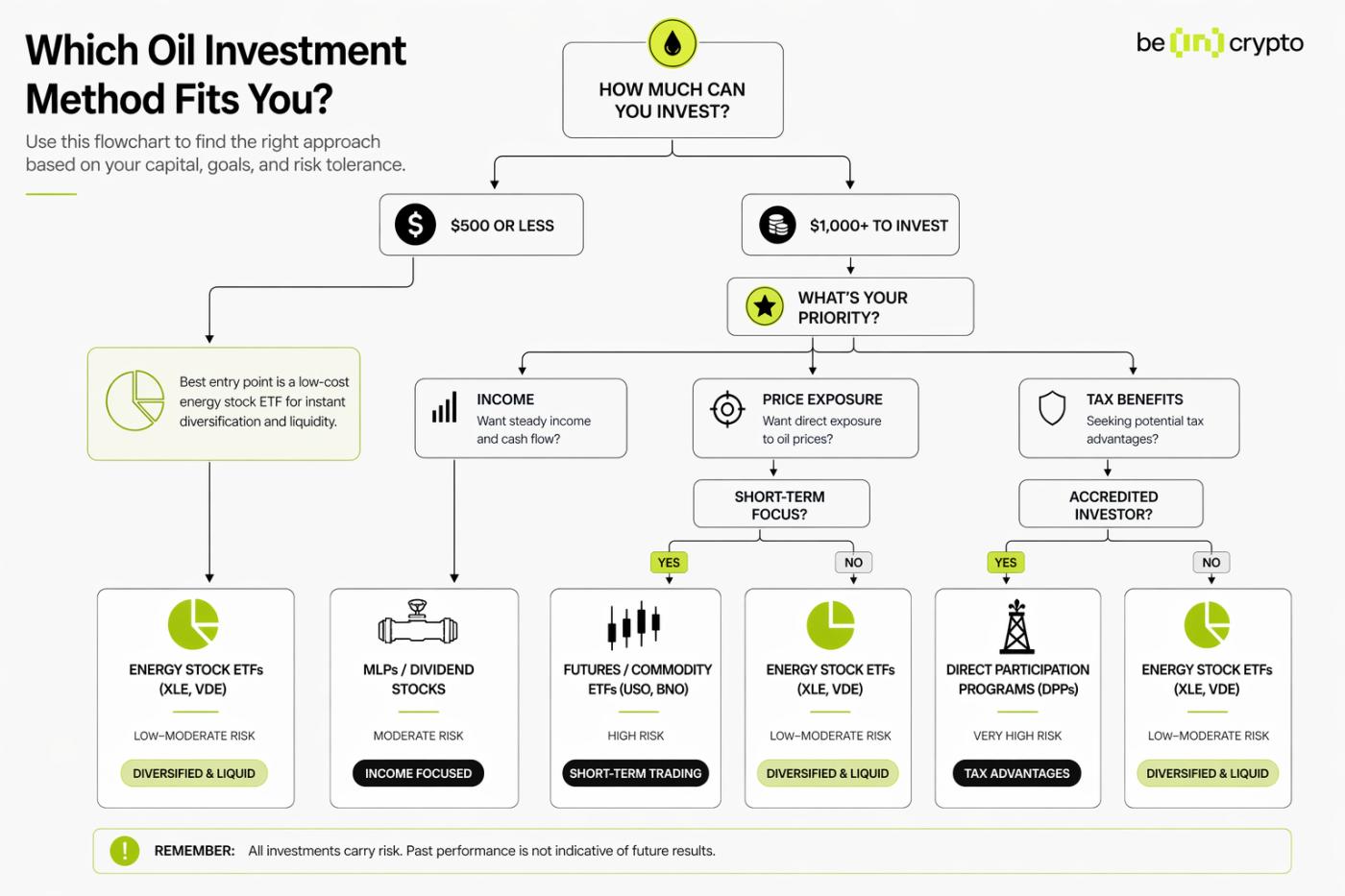

Phương pháp đầu tư dầu khí nào phù hợp với hoàn cảnh của bạn?

Phương pháp đầu tư dầu khí tốt nhất phụ thuộc vào bốn yếu tố: Vốn bạn có sẵn, thời gian bạn dự định nắm giữ, khả năng chấp nhận rủi ro và liệu hiệu quả về thuế có quan trọng hay không. Bảng dưới đây thể hiện sự tương quan giữa bốn hồ sơ nhà đầu tư phổ biến với các phương pháp được khuyến nghị.

| Hồ sơ nhà đầu tư | Phương pháp được đề xuất | Vì sao nó phù hợp | Những bộ phim đáng xem |

| Người mới bắt đầu với ngân sách 500 đô la trở xuống. | Quỹ ETF cổ phiếu năng lượng (XLE hoặc VDE) | Mức tối thiểu thấp, đa dạng hóa tức thì, tính thanh khoản cao | Lợi nhuận phản ánh xu hướng chung của ngành năng lượng, chứ không phải giá dầu thô. |

| Nhà đầu tư tập trung vào thu nhập | Các công ty hợp danh hữu hạn (MLP) hoặc các tập đoàn dầu khí lớn trả cổ tức (XOM, CVX) | Phân phối lợi nhuận ổn định hàng quý, biến động giá thấp hơn. | Biểu mẫu thuế MLP K-1 làm tăng thêm sự phức tạp trong việc kê khai thuế. |

| Nhà giao dịch ngắn hạn giàu kinh nghiệm | Hợp đồng tương lai dầu mỏ hoặc các quỹ ETF hàng hóa (USO, BNO) | Tiếp xúc trực tiếp với giá dầu thô, có sẵn đòn bẩy. | Sự kéo lùi của kỳ dương kỳ khiến việc nắm giữ lâu dài trở nên có hại. |

| Nhà đầu tư đủ điều kiện đang tìm kiếm lợi ích về thuế | Chương trình tham gia trực tiếp | Các khoản khấu trừ chi phí khoan không xác định, các khoản khấu hao. | Thanh khoản thấp, số vốn tối thiểu cao, thẩm định kỹ lưỡng là điều thiết yếu. |

- Dành cho người mới bắt đầu với 500 đô la. Hãy bắt đầu với một quỹ ETF năng lượng đa dạng. Một cổ phiếu XLE có giá khoảng 95 đô la tính đến tháng 4 năm 2026 và mang lại cơ hội đầu tư vào hơn 20 công ty dầu gas . Không phức tạp về thuế, không cần điền mẫu K-1, và bạn có thể bán vào bất kỳ ngày giao dịch nào.

- Nhà đầu tư tập trung vào thu nhập. Hãy xem xét các công ty MLP trung nguồn hoặc các công ty dầu khí vốn hóa lớn có lịch sử chi trả cổ tức lâu dài. ExxonMobil và Chevron đã duy trì hoặc tăng cổ tức trong nhiều thập kỷ, mặc dù việc phân phối cổ tức từ MLP đi kèm với báo cáo thuế K-1.

- Nhà giao dịch giàu kinh nghiệm. Các quỹ ETF hàng hóa hoặc hợp đồng tương lai trực tiếp giúp bạn tiếp cận với giá dầu thô. Quy tắc quan trọng là thời gian đầu tư. Các công cụ này được thiết kế cho thời gian vài tuần hoặc vài tháng, chứ không phải vài năm.

- Nhà đầu tư được chứng nhận. Việc tham gia trực tiếp vào các chương trình khoan có thể cho phép khấu trừ từ 60% đến 80% chi phí khoan trong năm đầu tiên thông qua các khoản khấu trừ chi phí khoan vô hình. Rủi ro cũng rất lớn, và con đường này đòi hỏi phải thẩm định kỹ lưỡng.

Lựa chọn phương pháp đầu tư dầu khí tối ưu: BeInCrypto

Lựa chọn phương pháp đầu tư dầu khí tối ưu: BeInCryptoContango là gì và tại sao hầu hết các quỹ ETF dầu mỏ đều thua lỗ?

Contango là một trạng thái trên thị trường hợp đồng tương lai trong đó các hợp đồng dầu mỏ kỳ hạn dài hơn có giá cao hơn các hợp đồng kỳ hạn ngắn hơn. Đây là một trong những lý do chính khiến các quỹ ETF theo dõi hàng hóa như United States Oil Fund (USO) có thể mất giá theo thời gian, ngay cả khi giá dầu tăng.

Các quỹ ETF dựa trên hợp đồng tương lai nắm giữ các hợp đồng đáo hạn hàng tháng. Khi một hợp đồng sắp hết hạn, quỹ sẽ bán hợp đồng đó và mua hợp đồng của tháng tiếp theo. Quá trình này được gọi là "chuyển đổi hợp đồng" (rolling).

Trong trạng thái contango, quỹ bán ở giá thấp và mua ở giá cao mỗi tháng. Sự chênh lệch giá đó, được gọi là lợi suất chuyển đổi âm, liên tục làm giảm giá trị của quỹ.

Tình trạng ngược lại, gọi là backwardation, xảy ra khi các hợp đồng kỳ hạn gần hơn có giá cao hơn các hợp đồng kỳ hạn xa hơn. Việc chuyển đổi sang backwardation mang lại lợi ích cho quỹ. Nhưng contango mới là cấu trúc chiếm ưu thế trong phần lớn thập kỷ qua.

Tác động này thể hiện rõ ràng theo thời gian. Theo dữ liệu của FinanceCharts tính đến tháng 4 năm 2026, USO đã mang lại tổng lợi nhuận âm khoảng 21% trong thập kỷ qua, với lợi nhuận hàng năm vào khoảng âm 7% dựa trên dữ liệu gần đây.

Ngược lại, XLE đã mang lại lợi nhuận 25,77% tính đến thời điểm hiện tại của năm 2026, bởi vì các quỹ ETF cổ phiếu không phải chịu chi phí chuyển đổi hợp đồng.

Hiện tượng contango kéo dài giống như một lỗ xì hơi nhỏ trên lốp xe. Mỗi tháng lăn bánh sẽ làm hao hụt một chút áp suất không khí. Trong vài tuần, lốp xe vẫn hoạt động tốt. Nhưng sau một năm, nó sẽ bị xẹp. USO là một công cụ giao dịch, không phải là một khoản đầu tư mua và nắm giữ lâu dài.

| Tính năng | Quỹ ETF hàng hóa (USO) | Quỹ ETF cổ phiếu năng lượng (XLE) |

|---|---|---|

| Đường ray | Hợp đồng tương lai dầu thô WTI (hợp đồng gia hạn) | Các công ty năng lượng thuộc S&P 500 |

| rủi ro chi phí cuộn | Vâng, từ các hợp đồng hàng tháng. | Không có |

| Tổng lợi nhuận trong 10 năm | Xấp xỉ âm 21,5% | Tổng lợi nhuận dương (bao gồm cả cổ tức) |

| Lợi suất cổ tức | Không có | ~2,6% (tính đến tháng 4 năm 2026) |

| Sử dụng điển hình để giữ | Sử dụng ngắn hạn | Sử dụng Trung bình đến dài hạn |

| Tỷ lệ chi phí | ~0,7–0,8% | ~0,08–0,10% |

Bạn nên tránh điều gì khi đầu tư vào dầu khí?

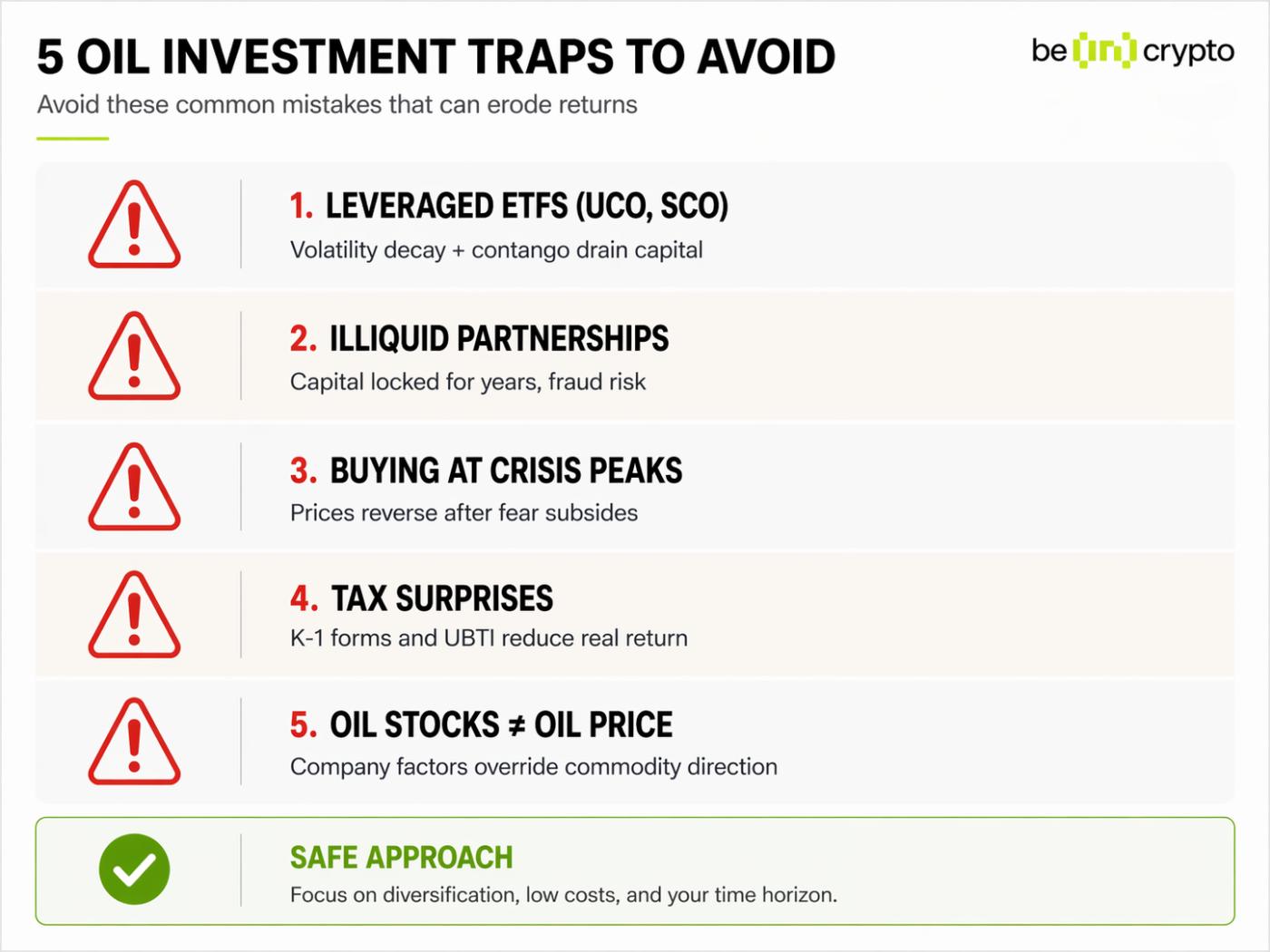

Năm cạm bẫy đầu tư dầu mỏ phổ biến nhất là các quỹ ETF đòn bẩy, các công ty hợp danh thiếu thanh khoản, mua vào khi giá tăng đột biến do yếu tố địa chính trị, bỏ qua sự phức tạp về thuế và nhầm lẫn giữa cổ phiếu dầu mỏ với các kèo cá cược giá dầu. Mỗi cạm bẫy này đều có thể làm giảm lợi nhuận ngay cả khi dự đoán của bạn về giá dầu là chính xác.

➤ Các quỹ ETF dầu mỏ sử dụng đòn bẩy sẽ làm hao mòn Vốn theo thời gian. Các sản phẩm như ProShares Ultra Bloomberg Crude Oil (UCO) mang lại lợi nhuận gấp 2 hoặc 3 lần so với giá dầu tương lai hàng ngày. Chúng chịu ảnh hưởng bởi hiện tượng giá giao ngay cao kỳ hạn (contango drag) và sự suy giảm do biến động giá. Ngay cả khi giá dầu tăng 20% trong sáu tháng, một quỹ ETF sử dụng đòn bẩy gấp 2 lần có thể mang lại lợi nhuận thấp hơn nhiều so với 40% tùy thuộc vào diễn biến giá.

➤ Các hình thức hợp tác kém thanh khoản có thể giữ Vốn của bạn trong nhiều năm. Một số chương trình tham gia trực tiếp và các công ty trách nhiệm hữu hạn dầu khí tư nhân không có thị trường thứ cấp. Ủy ban Chứng khoán và Giao dịch Hoa Kỳ (SEC) đã nhiều lần cảnh báo về các đợt chào bán dầu khí gian lận hứa hẹn lợi nhuận cao trong khi giữ chặt tiền của nhà đầu tư.

➤ Mua vào lúc giá dầu đạt đỉnh điểm do biến động địa chính trị là một sai lầm kinh điển. Giá dầu đã tăng vọt lên trên 100 đô la một thùng vào đầu năm 2026 do cuộc khủng hoảng Iran-Hormuz. Các đợt tăng giá do khủng hoảng thường đảo chiều một phần khi chuỗi cung ứng thích ứng hoặc xung đột giảm leo thang.

➤ Việc bỏ qua sự phức tạp về thuế có thể làm mất trắng lợi nhuận của bạn. Các MLP, hợp đồng tương lai (được đánh thuế theo quy tắc 60/40) và các khoản khấu trừ tham gia trực tiếp đều có cách xử lý khác nhau. Một nhà đầu tư kiếm được 10% từ MLP nhưng mất 3% do nghĩa vụ thuế bất ngờ sẽ có lợi nhuận thực tế rất khác biệt.

➤ Nhầm lẫn giữa cổ phiếu dầu khí và đặt cược vào giá dầu sẽ dẫn đến những bất ngờ. Các công ty năng lượng phòng ngừa rủi ro sản xuất, đưa ra quyết định phân bổ Vốn và gánh nợ. ExxonMobil có thể hoạt động kém hiệu quả trong thời kỳ giá dầu tăng nếu họ phòng ngừa rủi ro một cách mạnh mẽ. Cổ phiếu dầu khí là các doanh nghiệp, không phải là thước đo giá cả.

Trước khi đầu tư Vốn, hãy tự hỏi một câu: Sản phẩm này có được hưởng lợi trực tiếp từ biến động giá dầu hay không, hay các chi phí cấu trúc như chênh lệch giá kỳ hạn, suy giảm đòn bẩy hoặc phí quản lý sẽ làm giảm lợi nhuận bất kể giá dầu biến động như thế nào?

Những sai lầm phổ biến mà các nhà đầu tư dầu khí thường mắc phải khi mới bắt đầu: BeInCrypto

Những sai lầm phổ biến mà các nhà đầu tư dầu khí thường mắc phải khi mới bắt đầu: BeInCryptoQuá trình chuyển đổi năng lượng ảnh hưởng như thế nào đến đầu tư dầu khí?

Quá trình chuyển đổi năng lượng không làm mất đi nhu cầu dầu mỏ. Nó chỉ thay đổi mốc thời gian và loại hình đầu tư hợp lý. Nhu cầu đạt đỉnh điểm hiện được dự báo vào giữa những năm 2030, điều này có nghĩa là dầu mỏ trông giống một tài sản mang tính chu kỳ hơn là một tài sản tăng trưởng dài hạn.

Các dự báo gần đây phản ánh sự thay đổi đó. Vitol dự kiến nhu cầu dầu mỏ toàn cầu sẽ đạt đỉnh điểm ở mức khoảng 112 triệu thùng mỗi ngày. Tuy nhiên, nhu cầu không đồng đều giữa các sản phẩm.

Dự kiến lượng tiêu thụ xăng sẽ đạt đỉnh sớm hơn, vào đầu những năm 2030, và sau đó giảm khoảng 1,8 triệu thùng mỗi ngày vào năm 2040. Ngược lại, nhu cầu nhiên liệu máy bay được dự báo sẽ tăng khoảng 2,6 triệu thùng mỗi ngày trong cùng kỳ khi du lịch hàng không toàn cầu mở rộng.

Tóm Short, quá trình chuyển đổi năng lượng không loại bỏ nhu cầu dầu mỏ. Nó chỉ thay đổi mốc thời gian và chiến lược đầu tư dầu mỏ nào hiệu quả nhất. Nhu cầu dầu mỏ đạt đỉnh điểm hiện được dự báo vào khoảng giữa những năm 2030, điều này có nghĩa là dầu mỏ là một tài sản có thời gian sinh lời ngắn hơn so với những thập kỷ trước.

Trong một cuộc trò chuyện gần đây với CNBC , Giám đốc điều hành của Vitol, Russell Hardy, cho biết nhu cầu dầu mỏ có khả năng đạt đỉnh trong thập kỷ tới, cho thấy quá trình chuyển đổi diễn ra chậm hơn so với nhiều dự báo trước đó.

| Phân khúc nhu cầu | Định hướng đến năm 2040 | Ý nghĩa đối với nhà đầu tư |

| Xăng (vận tải đường bộ) | Đang suy giảm, đạt đỉnh vào đầu những năm 2030. | Các công ty thăm dò và khai thác dầu khí thượng nguồn đang đối mặt với áp lực khối lượng giao dịch. |

| Nhiên liệu máy bay phản lực | Tăng trưởng (+2,6 triệu thùng/ngày) | Các hãng hàng không và nhà cung cấp nhiên liệu hàng không được hưởng lợi. |

| Hóa dầu | Tăng trưởng ổn định | Các chuyên ngành tích hợp có bộ phận hóa chất vẫn có giá trị. |

| Tổng nhu cầu dầu mỏ | Đạt đỉnh điểm vào giữa những năm 2030 ở mức khoảng 112 triệu thùng/ngày. | Thời gian nắm giữ ngắn hạn hơn, tập trung vào cổ tức hơn là tăng trưởng. |

Báo cáo tháng 4 năm 2026 của IEA lưu ý rằng ngày càng nhiều quốc gia đã thực hiện các chính sách nhằm chủ động giảm nhu cầu dầu mỏ.

Đối với bạn, nhà đầu tư, điều đó có nghĩa là cần một vài điều chỉnh thực tế:

1) Thời gian nắm giữ ngắn hạn sẽ hợp lý hơn so với việc nắm giữ kéo dài hàng thập kỷ;

2) Cổ phiếu ngành năng lượng tập trung vào cổ tức có thể trụ vững tốt hơn so với các công ty thăm dò định hướng tăng trưởng; và

3) Các tài sản cơ sở hạ tầng trung nguồn thường tỏ ra kiên cường hơn khi tốc độ tăng trưởng nhu cầu tổng thể chậm lại.

Câu hỏi thường gặp

Liệu có thể đầu tư vào dầu mỏ mà không cần mua trực tiếp các thùng dầu vật lý?

Đúng vậy, và hầu hết các nhà đầu tư dầu mỏ bán lẻ đều làm chính xác điều đó. Các phương pháp dễ tiếp cận nhất bao gồm các quỹ ETF cổ phiếu năng lượng như XLE, cổ phiếu của các công ty dầu khí riêng lẻ và các quỹ ETF hàng hóa như USO nắm giữ các hợp đồng tương lai. Các quỹ ETF dựa trên hợp đồng tương lai cho phép bạn tiếp xúc với giá dầu thô mà không cần kho chứa vật lý. Bạn cũng có thể tiếp cận gián tiếp thông qua các MLP sở hữu cơ sở hạ tầng đường ống dẫn dầu.

Cách đầu tư vào dầu mỏ tiết kiệm nhất năm 2026 là gì?

Các quỹ ETF cổ phiếu năng lượng có rào cản gia nhập thấp nhất. Một cổ phiếu của Quỹ Energy Select Sector SPDR (XLE) được giao dịch ở mức khoảng 95 đô la vào tháng 4 năm 2026, và nhiều công ty môi giới cung cấp cổ phiếu lẻ bắt đầu từ 1 đô la. Các quỹ này có tỷ lệ chi phí thấp, thường dưới 0,10%, và không yêu cầu loại tài khoản đặc biệt hoặc chứng nhận nào. Các quỹ ETF hàng hóa như USO cũng được giao dịch ở mức giá dễ tiếp cận, mặc dù chi phí sở hữu dài hạn của chúng cao hơn do hiện tượng giá giao ngay chênh lệch kỳ hạn (contango drag).

Tại sao các quỹ ETF dầu mỏ lại thua lỗ khi giá dầu tăng?

Các quỹ ETF hàng hóa dựa trên hợp đồng tương lai như USO phải chịu một chi phí cấu trúc gọi là "hiệu ứng contango". Quỹ phải bán các hợp đồng tương lai sắp hết hạn và mua các hợp đồng của tháng tiếp theo với giá cao hơn trong một thị trường contango. Chi phí chuyển đổi hàng tháng này làm giảm giá trị của quỹ bất kể giá dầu thô giao ngay biến động theo hướng nào. Trong hơn 10 năm, USO đã mất khoảng 21,5% tổng lợi nhuận mặc dù giá dầu đã phục hồi. Các quỹ ETF cổ phiếu năng lượng tránh được vấn đề này vì chúng nắm giữ cổ phiếu công ty chứ không phải hợp đồng tương lai.

Đầu tư vào cổ phiếu dầu khí có giống với đầu tư trực tiếp vào dầu khí không?

Không. Cổ phiếu dầu khí là cổ phần của các công ty sản xuất, lọc dầu, vận chuyển hoặc bán các sản phẩm dầu mỏ. Giá cổ phiếu chịu ảnh hưởng bởi giá dầu nhưng cũng bởi các yếu tố đặc thù của công ty như lợi nhuận, chính sách cổ tức, mức nợ, chiến lược phòng ngừa rủi ro và quyết định quản lý. Một công ty như ExxonMobil có thể hoạt động kém hiệu quả trong thời kỳ giá dầu tăng nếu biên lợi nhuận lọc dầu bị thu hẹp hoặc công ty đã phòng ngừa rủi ro ở mức giá thấp hơn. Cổ phiếu dầu khí là cổ phiếu của doanh nghiệp, chứ không phải là thước đo trực tiếp giá cả.

Điều gì sẽ xảy ra với các khoản đầu tư dầu mỏ trong thời chiến hoặc khủng hoảng địa chính trị?

Các cuộc khủng hoảng địa chính trị thường khiến giá dầu tăng vọt do lo ngại về sự gián đoạn nguồn cung. Cuộc khủng hoảng Iran-Hormuz năm 2026 đã đẩy giá dầu Brent lên trên 100 đô la một thùng sau khi sản lượng ở vùng Vịnh giảm mạnh. Tuy nhiên, sự tăng giá đột biến do xung đột thường đảo chiều một phần khi thị trường thích ứng thông qua các tuyến đường cung ứng thay thế, giải phóng dự trữ hoặc giảm nhu cầu. Các nhà đầu tư mua vào ở đỉnh điểm của đợt tăng giá do khủng hoảng thường phải đối mặt với thua lỗ khi tình hình ổn định trở lại.

Dầu mỏ có còn là một khoản đầu tư dài hạn tốt không?

Dầu mỏ vẫn là một tài sản quan trọng trong danh mục đầu tư, nhưng luận điểm đầu tư đang thay đổi. Nhu cầu đạt đỉnh hiện được dự báo vào giữa những năm 2030, điều này hạn chế tiềm năng tăng trưởng. Các nhà đầu tư dài hạn có thể tìm thấy lợi nhuận điều chỉnh rủi ro tốt hơn ở các công ty năng lượng lớn trả cổ tức hoặc các công ty vận chuyển dầu khí trung lưu (MLP) hơn là ở các công ty thăm dò định hướng tăng trưởng hoặc các quỹ ETF theo dõi hàng hóa. Thời gian nắm giữ nên ngắn hơn so với những thập kỷ trước, và các nhà đầu tư nên xem dầu mỏ như một khoản đầu tư thu nhập theo chu kỳ hơn là một khoản đầu tư dài hạn hướng đến tăng trưởng.