Tác giả: Long Yue

Nguồn: Tin tức Phố Wall

Thị trường càng tăng, càng khó tìm ra lý do để giảm—nhưng rủi ro vẫn chưa biến mất, chúng chỉ trở nên khó phát hiện hơn mà thôi.

Ngày 14 tháng 5, nhà phân tích thị trường Jon-Patrick Barnert của Bloomberg viết rằng mặc dù đợt tăng giá hiện tại của thị trường chứng khoán Mỹ rõ ràng đã kéo lên, nhưng chi phí và thời điểm short vẫn khó nắm bắt. Vấn đề nan giải hơn nữa là chính lý do đằng sau việc short đã trở nên không rõ ràng.

Mâu thuẫn cốt lõi trong đợt tăng giá thị trường này là vị thế đang cực kỳ đông đúc, nhưng các luận điểm cơ bản—đặc biệt là về trí tuệ nhân tạo—vẫn tiếp tục hỗ trợ tâm lý thị trường. Cái nào sẽ sụp đổ trước?

Vị thế: Thị trường đang tiến gần đến trạng thái "long hoàn toàn".

Xét từ góc độ xu hướng giá thuần túy, tín hiệu điều chỉnh hồi đã khá rõ ràng.

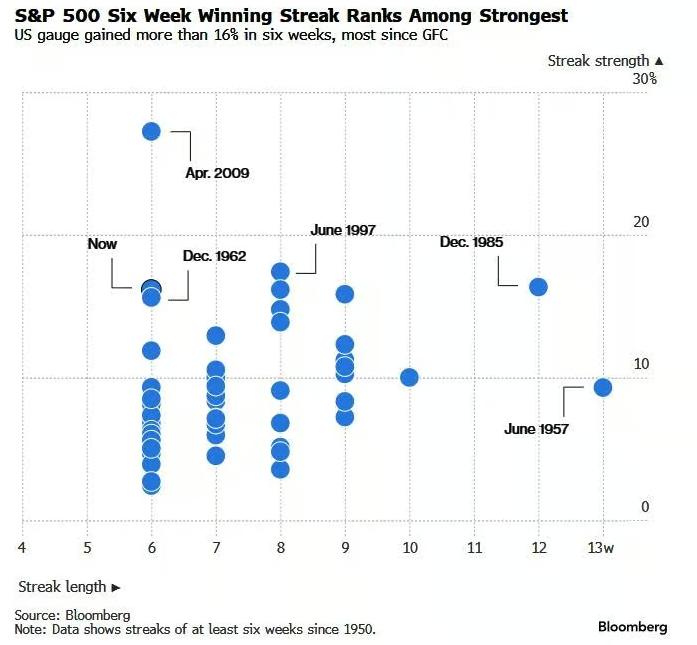

Chuỗi tăng giá sáu tuần liên tiếp của chỉ số S&P 500 không chỉ là một trong những chuỗi tăng điểm dài nhất trong hơn 70 năm mà còn là một trong những chuỗi tăng điểm mạnh nhất lịch sử . Ông Barnert cho rằng việc "nghỉ ngơi" là hoàn toàn bình thường đối với thị trường này.

Chỉ báo Khẩu vị Rủi ro Goldman Sachs đã tăng trở lại mức 1, lần đầu tiên kể từ đầu năm. Chỉ báo trên 1 là cực kỳ hiếm và lịch sử thường báo hiệu một điều chỉnh hồi tiềm năng. Lần cuối cùng ngưỡng này bị phá vỡ là vào năm 2021, sau đó thị trường bước vào thị trường gấu .

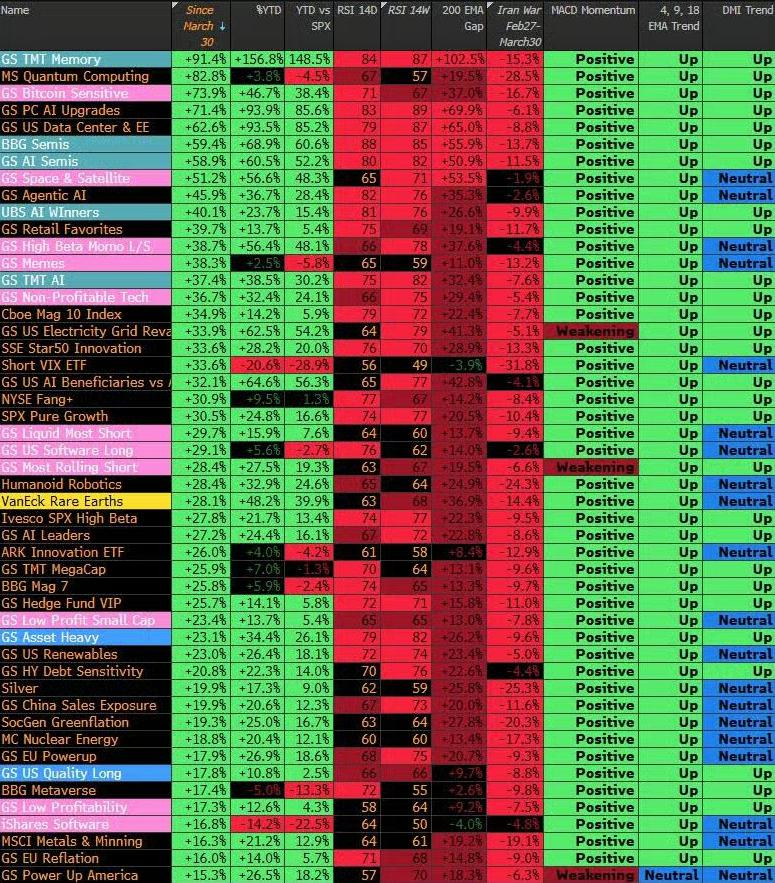

Nhìn vào các cổ phiếu theo chủ đề phổ biến nhất, Barnert mô tả đây là một thị trường mà "mọi thứ đều bị mua quá mức", với một số lĩnh vực nóng nhất đạt đến mức độ mua quá mức cực độ. Kết hợp với dòng vốn tự động chảy vào - hiện đang ở mức hoặc gần mức tối đa vị thế long hạn - bức tranh tổng thể cho thấy tiềm năng tăng giá hạn chế và áp vị thế đáng kể đối với việc tái định vị.

Tuy nhiên, short không hề dễ dàng. Barnert chỉ ra vị thế có thể hoàn tất chỉ trong một ngày, khiến việc xác định thời điểm đầu cơ giá xuống trở nên vô cùng khó khăn. Hơn nữa, nếu thị trường "giảm chậm", vị thế biến động sẽ dần trở nên kém hiệu quả trong hoàn cảnh ôn hòa. Kịch bản khả dĩ hơn là tâm lý thị trường vẫn lạc quan, và một khi đầu cơ giá xuống buộc phải mua lại cổ phiếu để bù đắp, điều đó có thể kích hoạt một đợt ép bán khống mới, tăng nhanh hơn bất kỳ ai dự đoán.

Dòng vốn của một số quỹ ETF phổ biến đã bắt đầu cho thấy những thay đổi tinh tế—xu hướng "chốt lợi nhuận" thay vì "đuổi theo đỉnh". Tuy nhiên, Barnert cũng thừa nhận rằng xu hướng này đã diễn ra trong vài tuần và vẫn chưa có tác động đáng kể đến biến động thị trường.

Ý tưởng chính: Không có trí tuệ nhân tạo, thị trường chẳng là gì cả.

Nếu vị thế là một mối lo ngại về mặt kỹ thuật, thì tình hình hiện tại có vẻ ổn định hơn.

Barnert chỉ ra rằng hiện tại đang thiếu những tín hiệu rõ ràng để kích hoạt một thị trường gấu cơ bản. Lợi nhuận doanh nghiệp vẫn mạnh mẽ, và kỳ vọng lạm phát tăng nhẹ nhưng không đến mức quá cao. Thị trường đã phản ánh tác động của giá dầu cao và tình hình ở Trung Đông, và dữ liệu việc làm mới nhất của Mỹ đã làm giảm bớt nỗi lo suy thoái. Còn về kỳ vọng tăng lãi suất, chúng không còn là chất xúc tác kìm hãm thị trường chứng khoán nữa.

Tuy nhiên, có một vấn đề không thể bỏ qua: sự tập trung của vòng hoạt động thị trường này đang trở nên rất cao độ vào chính "sự tập trung".

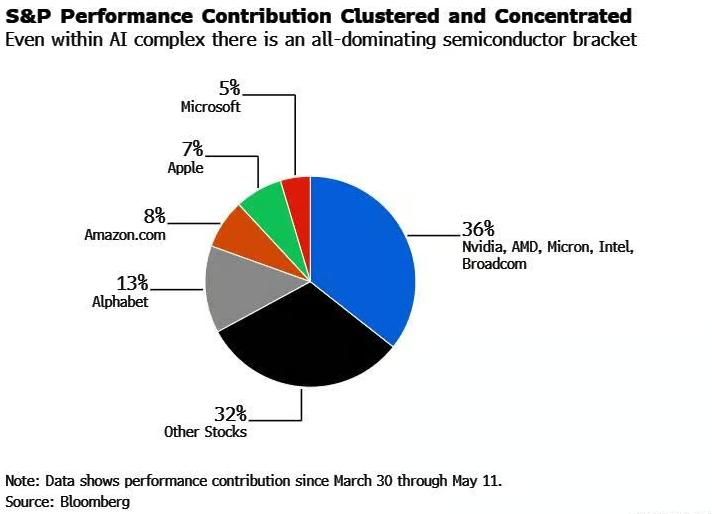

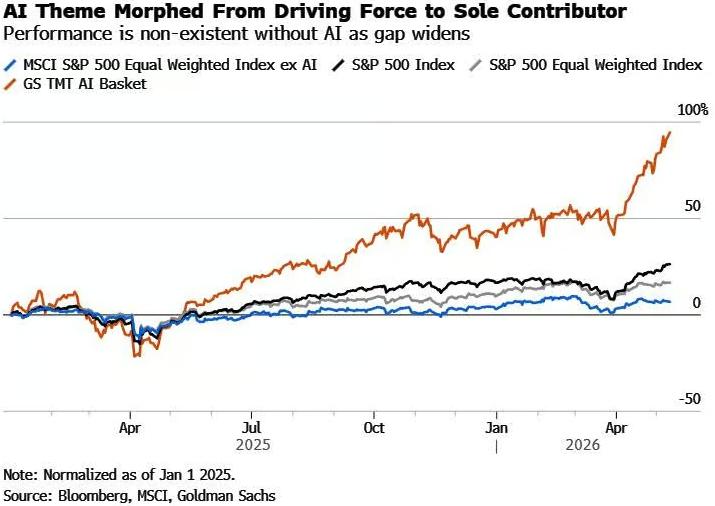

Barnert chỉ ra rằng, dù so sánh hiệu suất của các chỉ số có và không có AI, hay phân tích các yếu tố đóng góp vào sự tăng trưởng kể từ tháng 3, tất cả các kết luận đều dẫn đến cùng một điều: nếu không có AI, hiệu suất của thị trường chỉ có thể được mô tả là "tầm thường". Đáng chú ý hơn, riêng ngành công nghiệp bán dẫn đã đóng góp gần 40% vào sự tăng trưởng kể từ tháng 3.

Câu chuyện thị trường xoay quanh trí tuệ nhân tạo (AI) một lần nữa lại bước vào "chế độ tham lam" thay vì giai đoạn theo đuổi lợi nhuận hợp lý. Những lo ngại từng được tranh luận sôi nổi chỉ vài tháng trước – liệu chi phí tỷ lệ băm của AI có thể được bù đắp bằng khoản tiết kiệm từ việc sa thải nhân viên, tắc nghẽn nguồn cung năng lượng cho trung tâm dữ liệu, cuộc chiến giá cả AI làm xói mòn hệ số biên lợi nhuận, các đối thủ cạnh tranh mới Sự lật đổ thị trường hiện tại với chi phí thấp hơn, tăng trưởng mạnh mẽ chi phí đầu tư trong khi việc mua lại cổ phiếu bị đình trệ, và rủi ro an ninh của AI – giờ đây dường như đã bị thị trường lãng quên.

Rủi ro lặp lại "khoảnh khắc DeepSeek"

Chiến lược gia Charlie McElligott của Nomura Securities đã đưa ra lời cảnh báo trực tiếp nhất về vấn đề này.

Ông tuyên bố: "Với cấu trúc thị trường hiện tại và mức độ trùng lặp cao giữa các chủ đề, nếu một chất xúc tác gây sốc tương tự như 'DeepSeek' xuất hiện vào một ngày nào đó, rất có thể nó sẽ kích hoạt sự kiện giảm giá mạnh (cấm giao dịch ở cấp độ 1) trên sàn Nasdaq."

McElligott còn chỉ ra thêm rằng trong kịch bản này, quỹ ETF bán dẫn có thể dễ dàng giảm 15% chỉ trong một ngày — bởi vì "sự đảo ngược giả định của dòng vốn tự động sẽ dẫn đến sự sụt giảm vượt mức trên quy mô lớn."

Nói cách khác, chính những quỹ đầu tư tự động liên tục mua mua vào trong xu hướng tăng (như các chiến lược CTA, quỹ cân bằng rủi ro, v.v.) sẽ trở thành những yếu tố khuếch đại đẩy nhanh đà giảm giá khi thị trường đảo chiều.

Vòng thị trường bò AI lần này đối mặt với hai rủi ro lớn: một là rủi ro kỹ thuật (vị thế quá đông), và rủi ro còn lại là rủi ro về mặt câu chuyện (liệu câu chuyện về AI có thể được duy trì hay không). Rủi ro kỹ thuật có thể bùng phát bất cứ lúc nào, trong khi rủi ro về mặt câu chuyện, nếu thất bại, sẽ gây ra tác động sâu rộng hơn. Sự kết hợp của cả hai tạo nên điểm yếu cấu trúc đáng báo động nhất trên thị trường hiện nay.