Tác giả: @giantcutie666

Hai sàn giao dịch truyền thống lớn nhất thế giới —CME (Chicago Mercantile Exchange) và ICE (Sàn Giao Dịch Xuyên Lục Địa , công ty mẹ của NYSE)—đã hợp tác để đệ đơn khiếu nại lên Quốc hội Hoa Kỳ và CFTC, yêu cầu siết chặt quy định đối với nền tảng phái phái sinh crypto Hyperliquid.

Theo phiên bản Đạo luật Minh bạch được Thượng viện công bố hôm qua, Hyperliquid là một sàn giao dịch phi tập trung(DEX).

Ban đầu, nó hoạt động độc lập, không liên quan đến sàn giao dịch truyền thống, chủ yếu tập trung vào giao dịch hợp đồng crypto .

Tuy nhiên, vào tháng 10 năm ngoái, một tính năng có tên HIP-3 đã được ra mắt, cho phép mọi người giao dịch các hợp đồng cho tài sản truyền thống như dầu mỏ và cổ phiếu trực tiếp trên Chuỗi .

Cuối tháng Hai, Mỹ và Israel đã bắt tay tấn công Iran, và họ chủ yếu gây rối vào các ngày cuối tuần!

Vấn đề ở đây là các thị trường hợp đồng tương lai truyền thống đóng cửa vào cuối tuần.

Và thế là khối tài sản khổng lồ này đã đổ về Hyperliquid...

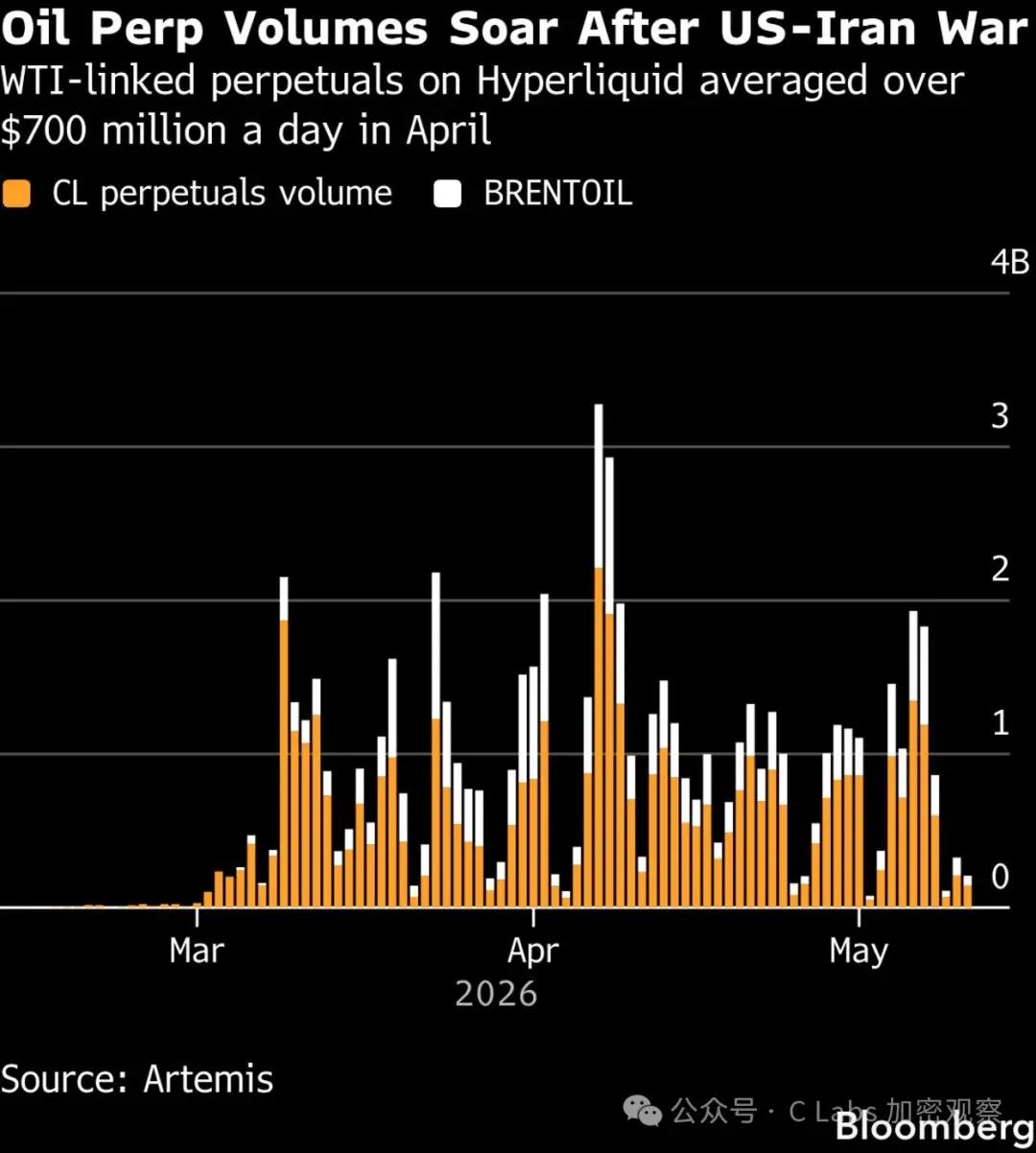

Trước cuộc xung đột với Iran, khối lượng giao dịch hợp đồng dầu mỏ hàng ngày của Hyperliquid chỉ đạt vài triệu đô la Mỹ.

Sau khi xung đột nổ ra, con số này đã tăng vọt lên mức trung bình 700 triệu đô la mỗi ngày, với đỉnh điểm là 1,7 tỷ đô la trong một ngày. Từ cuối tháng Hai đến giữa tháng Ba, tổng số tiền này đã vượt quá 10 tỷ đô la.

CME và ICE mỗi bên kiếm được hơn 5 tỷ đô la mỗi năm từ giao dịch hợp đồng tương lai, trong khi Hyperliquid dự kiến thu nhập hơn 1 tỷ đô la trong năm nay.

Điều quan trọng hơn nữa là tốc độ tăng trưởng của Hyperliquid vượt xa họ, và nó nhắm mục tiêu cụ thể vào các khung giờ mà họ bỏ qua—cuối tuần và nửa đêm.

Vì vậy, hai công ty đã hợp lực và đến Washington. Yêu cầu của họ rất cụ thể: họ muốn Hyperliquid đăng ký với CFTC, trải qua các thủ tục KYC (Xác minh danh tính khách hàng) và chấp nhận giám sát giao dịch.

Hyperliquid ban đầu thu hút người dùng toàn cầu thông qua các giao dịch nặc danh; việc bắt buộc triển khai KYC (Xác minh danh tính khách hàng) hoàn toàn làm mất đi tính logic của sản phẩm.

Chủ tịch CFTC Michael Selig mới đây đã tuyên bố rằng Hyperliquid "có thể ảnh hưởng đến giá cả trên nền tảng đăng ký của chúng tôi."

Chính quyền Trump dường như thân thiện với crypto, nhưng sự thân thiện này cũng có giới hạn: bảo vệ các công ty crypto trong nước (Coinbase, Kraken) là điều chấp nhận được, nhưng cho phép các sàn giao dịch phi tập trung (DEX) ở nước ngoài chiếm đoạt thị phần từ sàn giao dịch được Mỹ quản lý thì không.

Bản thân Hyperliquid cũng đang phản kháng. Vào tháng Hai, họ đã thành lập Trung tâm Chính sách Hyperliquid và tuyển dụng một nhóm luật sư và nhà vận động hành lang để chủ động đàm phán với CFTC nhằm đảm bảo một khuôn khổ pháp lý khác biệt.

Tuy nhiên, cơ hội chiến thắng có lẽ rất mong manh.

Mặc dù mang nhãn "phi tập trung", Hyperliquid thực chất khá dễ bị tổn thương — nó chỉ có 31 trình xác thực và cầu nối cấp vốn được quản lý bởi một ví đa chữ ký 3/4 duy nhất.

Nếu CFTC thực sự muốn hành động, con đường thực thi rất rõ ràng: với mức độ phi tập trung hiện tại của Hyperliquid, CFTC chỉ cần từ chối công nhận nó là một sàn giao dịch phi tập trung (DEX).

BitMEX, Polymarket và OOKI DAO đều được xử lý theo cách tương tự vào thời điểm đó; các mẫu có sẵn rất nhiều.

Nếu điều này xảy ra, Hyperliquid sẽ buộc phải thỏa hiệp, đăng ký hoặc rút hoàn toàn khỏi cơ sở người dùng tại Mỹ.

HIP-3, một dòng phái sinh dầu mỏ và chứng khoán, rất có thể sẽ được tích hợp vào khuôn khổ pháp lý hiện hành.