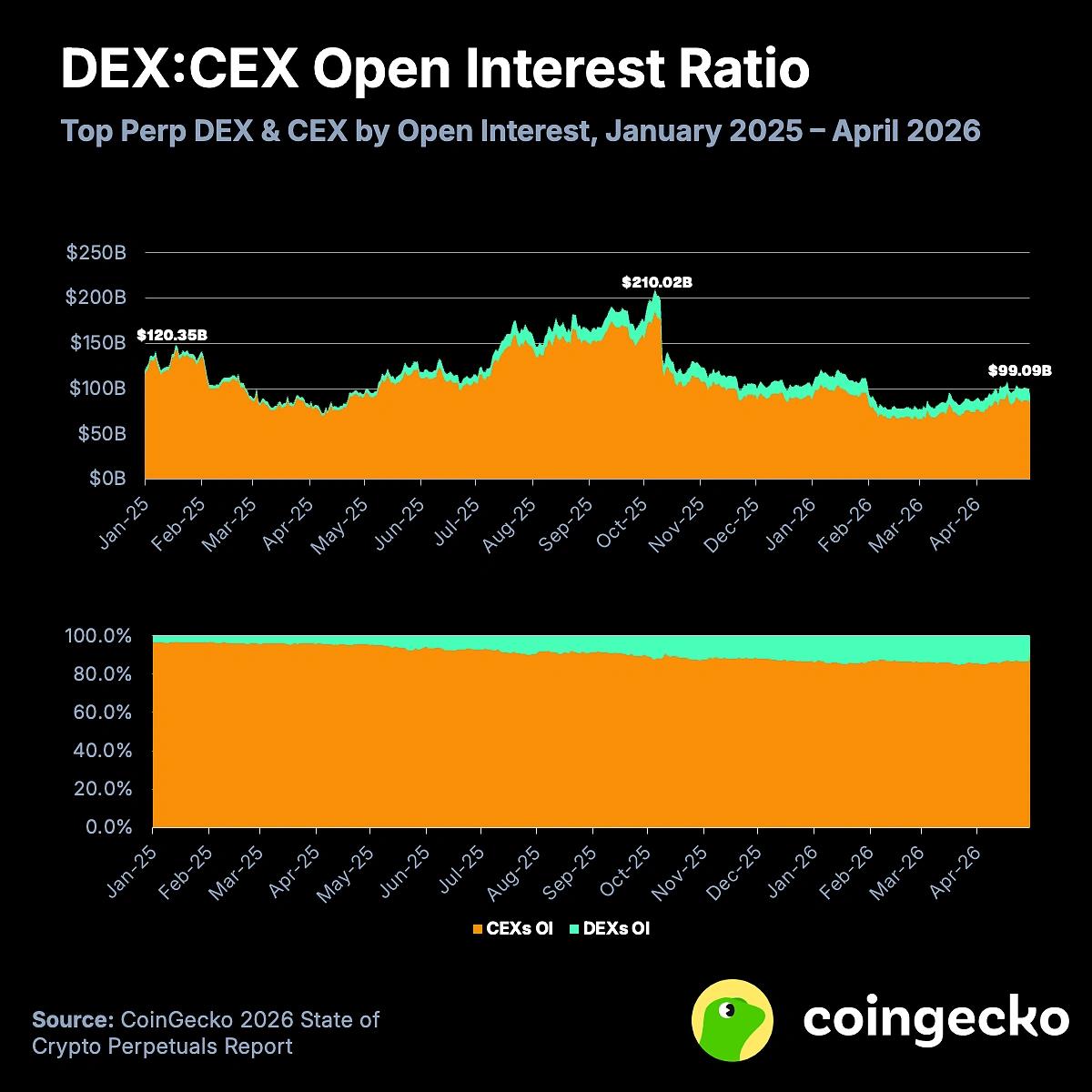

Tổng khối lượng hợp đồng chưa giao dịch trên thị trường crypto đã giảm hơn một nửa so với mức cao lịch sử 210 tỷ đô la trước khi diễn ra cuộc thanh lý vào ngày 10 tháng 10 năm ngoái.

Tác giả: CoinGecko

Biên soạn bởi: Chopper, Foresight News

Ngành công nghiệp sàn giao dịch hợp đồng vĩnh cửu đang trải qua một sự chuyển đổi cấu trúc. Kể từ khi BitMEX tiên phong mô hình giao dịch hợp đồng vĩnh cửu vào năm 2016, sàn giao dịch hợp đồng vĩnh cửu tập trung luôn là trung tâm thanh khoản cốt lõi của thị trường crypto , với tổng khối lượng giao dịch đạt 85,3 nghìn tỷ đô la vào năm 2025.

Với tốc độ cải tiến sản phẩm nhanh chóng và sự gia tăng đáng kể hoạt động giao dịch Chuỗi , sàn giao dịch hợp đồng vĩnh cửu phi phi tập trung đã phát triển từ các giao thức chuyên biệt thành những người chơi thị trường cạnh tranh cao. CoinGecko đã phát hành Báo cáo thị trường giao dịch Hợp đồng Vĩnh cửu Crypto năm 2026, và dưới đây là tóm tắt báo cáo điểm chính:

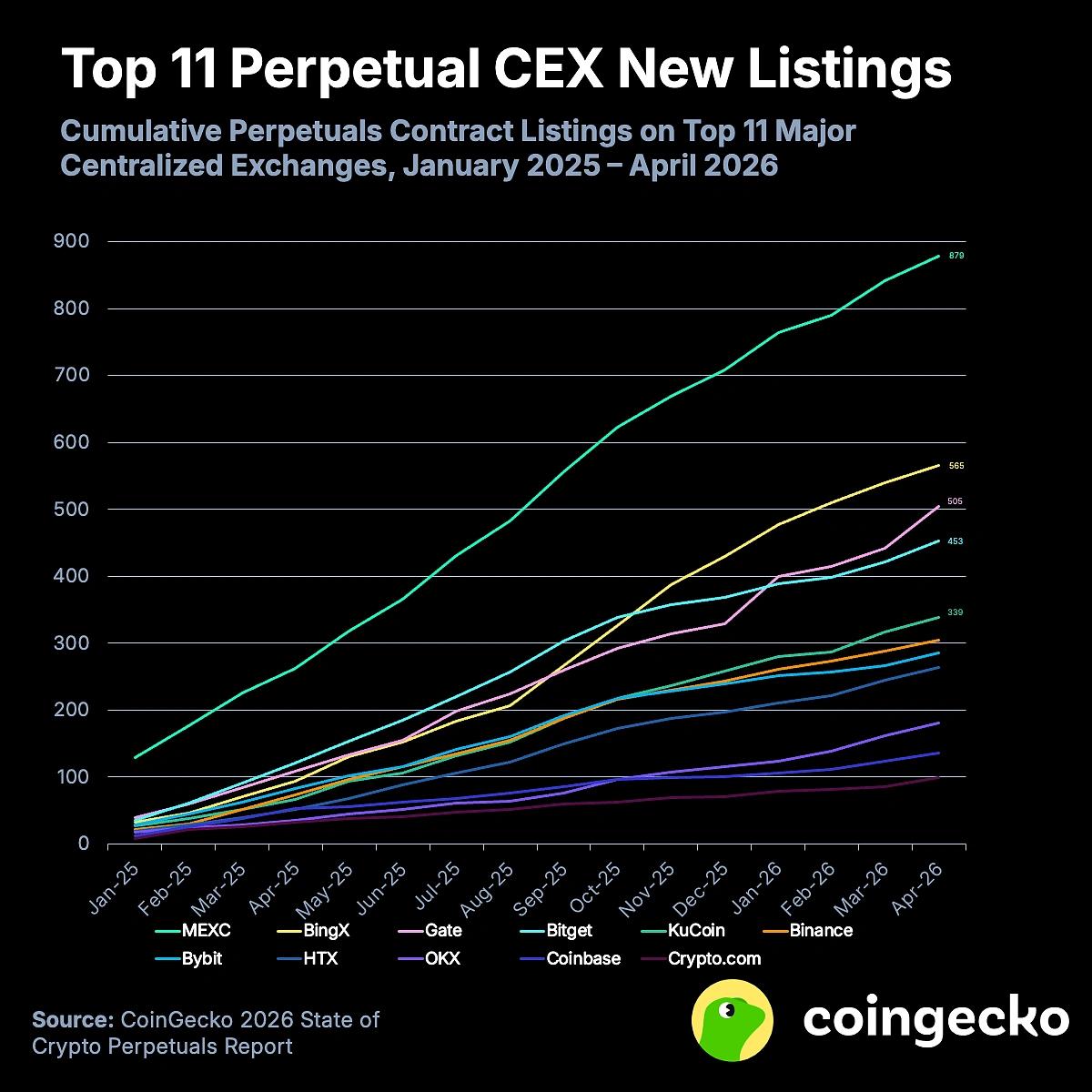

- Từ tháng 1 năm 2025 đến tháng 4 năm 2026, MEXC và BingX dẫn đầu ngành về số lượng hợp đồng vĩnh cửu mới được phát hành, với 879 và 565 hợp đồng tương ứng.

- Khối lượng giao dịch trung bình hàng tháng của 11 sàn giao dịch hợp đồng vĩnh cửu tập trung hàng đầu sẽ giảm xuống còn 4,7 nghìn tỷ đô la vào năm 2026 và đạt 7,1 nghìn tỷ đô la vào năm 2025.

- 12 sàn giao dịch chứng khoán vĩnh viễn phi tập trung hàng đầu đã chứng kiến khối lượng giao dịch trung bình hàng tháng tăng lên 611,57 tỷ đô la vào năm 2026 và 531,65 tỷ đô la vào năm 2025.

- Được thúc đẩy bởi Hyperliquid, khối lượng giao dịch của các hợp đồng vĩnh cửu phi tập trung tăng trưởng mạnh mẽ vào năm 2025, đạt đỉnh điểm ở mức 13% chiếm tỷ lệ giao dịch của các hợp đồng tập trung.

- Năm 2025, thị phần hợp đồng mở của sàn giao dịch chứng khoán vĩnh viễn phi tập trung tiếp tục tăng, hiện chiếm tỷ lệ 13,5%, trong đó Hyperliquid đứng đầu.

Tốc độ ra mắt các hợp đồng mới đang có sự khác biệt, với các nền tảng nhỏ hơn đang tích cực hơn.

Kể từ tháng 1 năm 2025, MEXC và BingX đã lần lượt đứng đầu và thứ hai trong ngành về số lượng hợp đồng vĩnh cửu mới, với 879 và 565 hợp đồng mới. Số lượng hợp đồng mới trung bình hàng tháng là 55 và 35. Cả hai nền tảng này chủ yếu tập trung vào các hợp đồng tiền điện tử có số lượng giao dịch ít.

Trong số 11 sàn giao dịch hàng đầu, có 6 sàn có ít hơn 20 hợp đồng mới được ra mắt mỗi tháng, cho thấy chiến lược đầu tư thận trọng. Crypto.com có số lượng hợp đồng mới ra mắt ít nhất, chỉ có 2 hợp đồng vào tháng 12 năm 2025 và đạt đỉnh điểm chỉ 13 hợp đồng vào tháng 4 năm 2026.

Sàn giao dịch lớn thường ưu tiên ra mắt hợp đồng vĩnh viễn, với số lượng cặp spot mới ít hơn. Trong 16 tháng qua, Binance đã thêm 305 cặp giao dịch vĩnh viễn, nhưng chỉ có 125 cặp giao dịch spot , với hầu hết các hợp đồng mới tập trung vào các đồng tiền meme và token liên quan đến trí tuệ nhân tạo.

Các nhà đầu tư lớn mới trên MEXC, BingX và Gate.com cũng đang tích cực đầu tư vào tiền điện tử spot. Nhu cầu giao dịch đòn bẩy đối với các loại tiền điện tử chuyên biệt thấp hơn, và đối tượng mục tiêu có ngưỡng chấp nhận rủi ro cao hơn.

Do các yêu cầu tuân thủ, quy trình niêm yết hợp đồng vĩnh viễn kéo dài hơn so spot, và hoạt động giao dịch đối với các loại tiền điện tử cụ thể tương đối hạn chế. Kể từ tháng 1 năm 2025, CoinGecko đã ghi nhận tổng cộng 7.803 token mới, nhưng 11 sàn giao dịch tập trung hàng đầu chỉ mở hợp đồng vĩnh viễn cho 1.030 loại tiền điện tử.

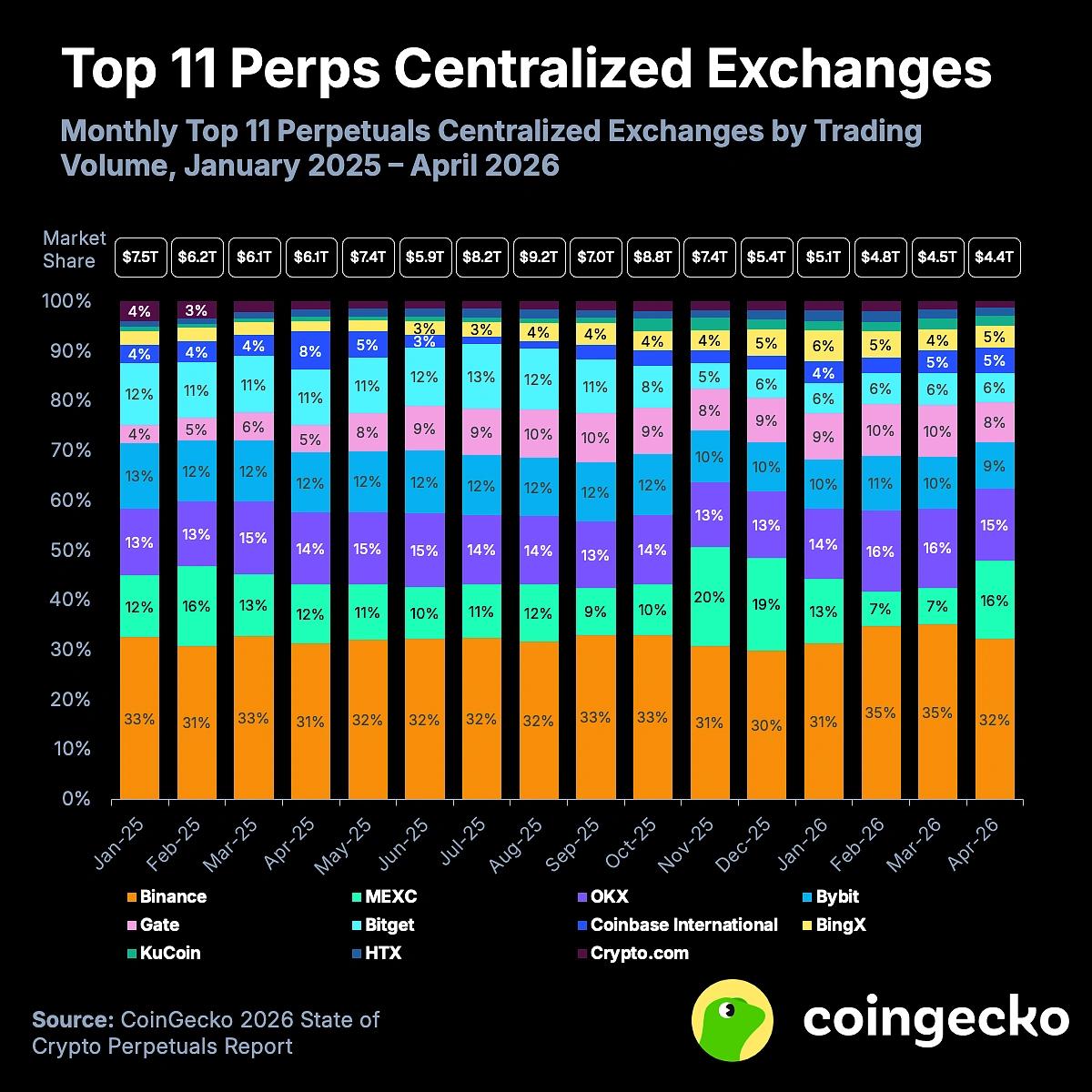

Khối lượng giao dịch hợp đồng tập trung giảm so với năm trước.

Trong bốn tháng đầu năm 2026, 11 sàn sàn giao dịch chứng khoán vĩnh cửu tập trung hàng đầu có khối lượng giao dịch trung bình hàng tháng đạt 4,69 nghìn tỷ đô la, giảm 34% so với 7,11 nghìn tỷ đô la năm 2025.

BingX đã đi ngược xu hướng trong năm nay, tăng thị thị phần từ 3% vào năm 2025 lên 5%, hiện đang xếp thứ bảy trong ngành. Khối lượng giao dịch Bitget giảm, với khối lượng giao dịch trung bình hàng tháng giảm từ 740,62 tỷ đô la xuống còn 287,08 tỷ đô la, nhưng vẫn nắm giữ 6% thị phần, xếp thứ sáu.

Binance và OKX đã củng cố địa vị dẫn đầu của mình, với thị thị phần tăng nhẹ. Trong bốn tháng đầu năm 2026, thị phần của hai sàn này lần lượt đạt 33% và 15%.

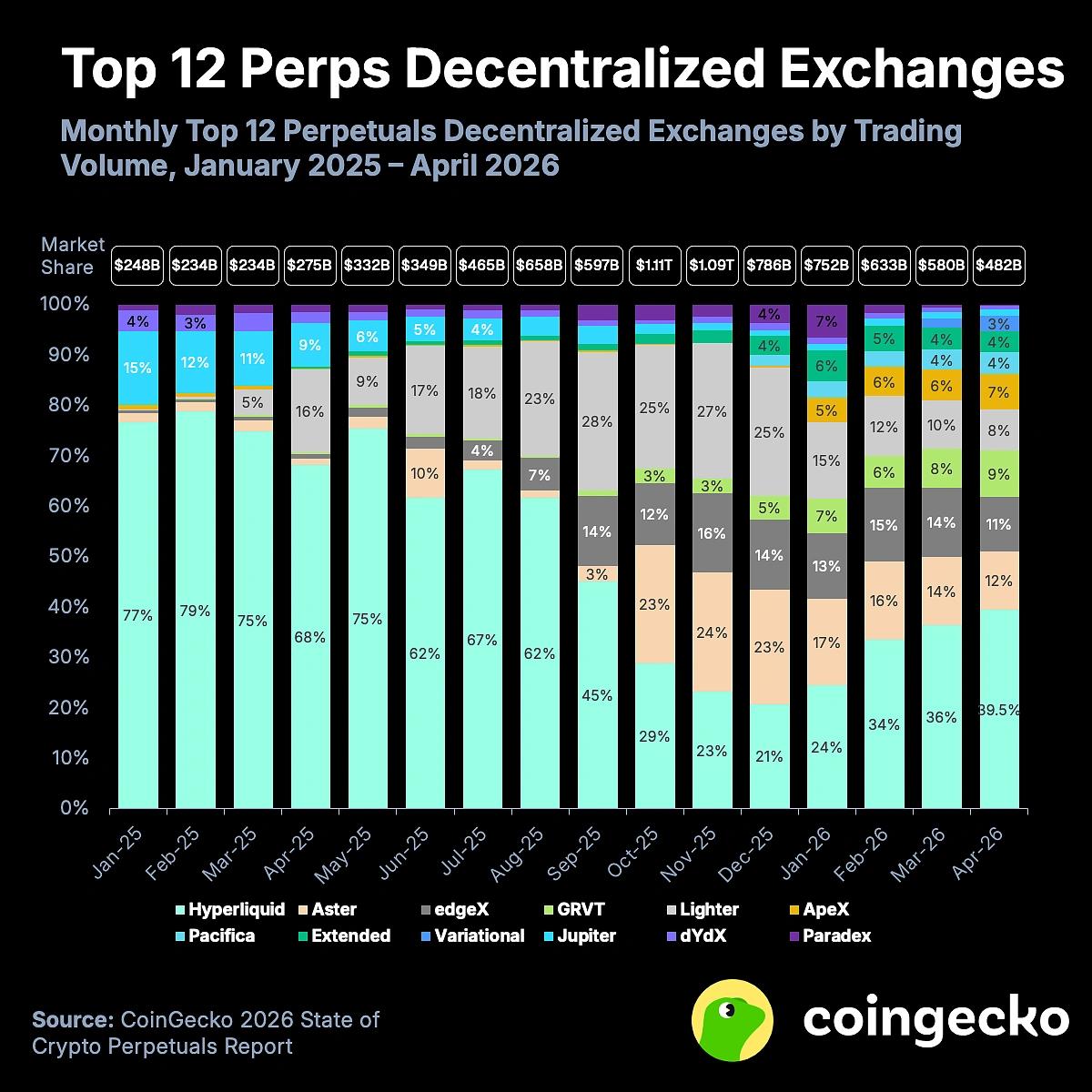

Quy mô của các hợp đồng phi tập trung đang tăng lên đều đặn, và các nền tảng mới nổi đang nhanh chóng tạo được bước đột phá.

Vào tháng 1 năm 2026, khối lượng giao dịch của phi tập trung 751,59 tỷ đô la, sau đó giảm dần theo từng tháng. Khối lượng giao dịch trong tháng 4 là 481,84 tỷ đô la, vẫn cao hơn nhiều so với mức dưới 300 tỷ đô la trong cùng kỳ năm 2025.

Năm 2025, tổng khối lượng giao dịch của phi tập trung 6,38 nghìn tỷ đô la, tăng trưởng nhiều lần so với 1,5 nghìn tỷ đô la năm 2024. Ngay cả khi thị trường chịu áp lực chung, khối lượng giao dịch của ngành này trong năm 2026 dự kiến sẽ duy trì ở mức tương đương hoặc thậm chí vượt qua năm ngoái.

Các nền tảng hợp đồng phi tập trung mới như Pacifica, Extended và Variational tiếp tục mở rộng thị thị phần, cả ba đều đang triển khai các chương trình điểm thưởng và có khả năng sẽ tiến hành airdrop trong thời gian tới. Vào tháng 4, thị chiếm tỷ lệ của chúng lần lượt là 4%, 4% và 3%, vượt qua các nền tảng đã có chỗ đứng như Jupiter và dYdX về quy mô.

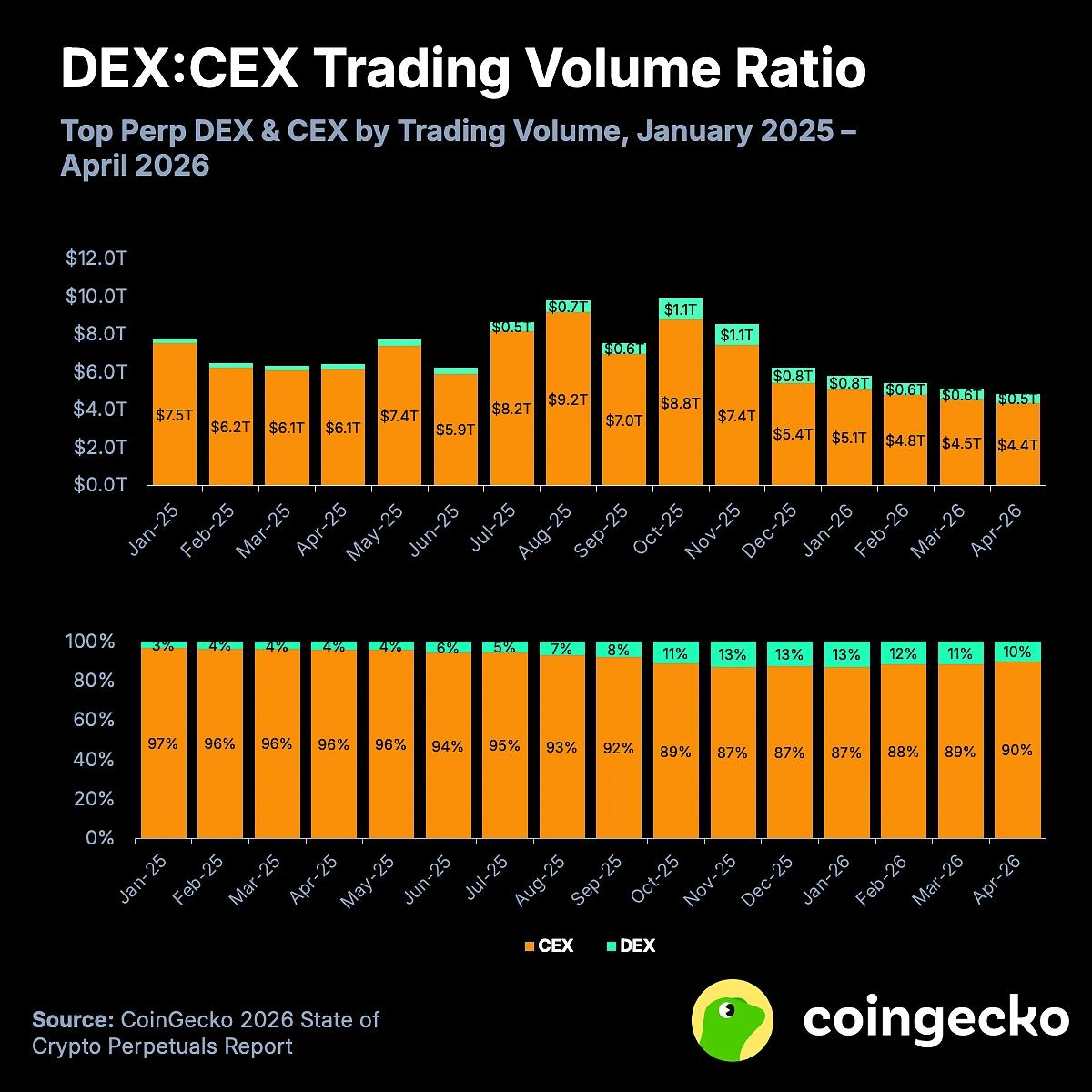

Chiếm tỷ lệ hợp đồng phi tập trung tăng rồi giảm trở lại, với các dự án hàng đầu thể hiện quy mô đáng kể.

Tỷ lệ khối lượng giao dịch hợp đồng vĩnh cửu phi tập trung so với tập trung tiếp tục tăng trong năm 2025, bắt đầu từ chỉ 3% và tăng 13% vào cuối năm. Năm 2026, tỷ lệ này giảm nhẹ, xuống còn 10% vào tháng 4, với sàn giao dịch tập trung giành lại hơn 90% thị phần, đánh dấu lần đầu tiên xu hướng này được khôi phục kể từ tháng 10 năm 2025.

Hyperliquid chiếm phần lớn khối lượng giao dịch hợp đồng phi tập trung, với khối lượng giao dịch đạt 190,28 tỷ đô la trong tháng 4, chiếm 3,9% tổng khối lượng hợp đồng trong ngành, xếp thứ chín, thấp hơn một chút so với BingX với 196,81 tỷ đô la và cao hơn Kucoin với 83,71 tỷ đô la.

Tốc độ tăng trưởng của các hợp đồng phi tập trung đã tạm thời chậm lại, nhưng những người mới như Pacifica đang thu hút vốn bằng cách tận dụng kỳ vọng về việc nhận điểm airdrop, và thị chiếm tỷ lệ của họ có tiềm năng phục hồi trong tương lai.

Tổng số hợp đồng chưa khai thác giảm, trong khi chiếm tỷ lệ hợp đồng vị thế giữ phi tập trung tăng lên đáng kể.

Tổng khối lượng giao dịch mở trên thị trường crypto đã giảm từ 120,35 tỷ đô la vào đầu năm 2025 xuống còn 99,09 tỷ đô la vào cuối tháng 4 năm 2026, giảm hơn một nửa so với lịch sử 210,02 tỷ đô la trước khi thanh lý vào ngày 7 tháng 10 năm 2025.

Sàn giao dịch tập trung vẫn nắm giữ phần lớn các vị thế mở, nhưng thị phần đã giảm từ 96,4% vào đầu năm 2025 xuống còn 86,5% vào cuối tháng 4 năm 2026. Kể từ tháng 10 năm 2025, các hợp đồng phi tập trung đã liên tục duy trì chiếm tỷ lệ trên 10% vị thế giữ .

Hơn nữa, Chuỗi triển khai việc kinh doanh Tài sản Thế giới Thực (RWA) đã thúc đẩy sự phát triển của các hợp đồng phi tập trung, cho phép người dùng crypto tham gia giao dịch trên thị trường tài chính truyền thống thông qua các nền tảng này mà không cần phải rút tiền mặt và rời khỏi thị trường. Tuy nhiên, sàn giao dịch tập trung cũng đã làm theo, ra mắt các hợp đồng vĩnh viễn cho tài sản thế giới thực, làm gia tăng hơn nữa sự cạnh tranh trong lĩnh vực này.