Tác giả: Baheet

Biên soạn bởi: Jia Huan, ChainCatcher

Việc xây dựng cơ sở hạ tầng tài chính cấp tổ chức thường tuân theo một mô hình có thể dự đoán được. Bạn không thể bắt đầu với sản phẩm thể hiện rõ nhất rồi mới làm ngược lại.

Bạn cần bắt đầu với lớp thanh lý, chứng minh rằng nó có thể hoạt động tốt dưới áp lực, và sau đó mở khóa tất cả các chức năng phụ thuộc vào nó.

Sàn giao dịch New York đã không bổ sung phái sinh trước khi có một thị trường chứng khoán hoạt động hiệu quả. Tương tự, Sàn giao dịch hàng hóa Chicago cũng không ra mắt quyền chọn trước khi ra mắt hợp đồng tương lai.

Thứ tự này hoàn toàn không phải tùy ý . Thứ tự của các cấp thấp hơn quyết định khả năng hình thành cấu trúc ở các cấp cao hơn.

Hyperliquid hiểu rất rõ điều này.

Hyperliquid được đánh giá rộng rãi là một sàn giao dịch phi tập trung (DEX) liên tục cung cấp các sản phẩm mới. Đây là một sàn giao dịch đã bổ sung spot, tài sản được token hóa và thị trường dự đoán thông qua hợp đồng vĩnh cửu. Sàn này có một đội ngũ năng động.

Phát biểu đó không sai, nhưng nó hoàn toàn bỏ qua vấn đề chính.

Hyperliquid không chỉ xây dựng một sàn giao dịch phi tập trung (DEX) rồi liên tục thêm sản phẩm. Họ đã xây dựng một hệ thống thanh lý và mở khóa nó từng lớp một.

Mỗi HIP là một điều kiện tiên quyết, chứ không chỉ là một chức năng.

HIP-4, Đề án được mọi người mệnh danh là "kẻ hủy diệt thị trường đa phương", là bằng chứng cuối cùng cho thấy mục tiêu của nó đã rất rõ ràng ngay từ đầu.

Căn cứ

Trước khi bất kỳ hệ thống HIP nào ra đời, đã có một quyết định thiết kế chi phối mọi thứ sau đó.

Hyperliquid xây dựng HyperCore như một lớp L1 chuyên dụng cho ứng dụng, được tối ưu hóa hoàn toàn dựa trên cấu trúc vi mô của thị trường. Nó không hướng đến khả năng lập trình tổng quát hoặc việc thực thi các hợp đồng thông minh tùy ý.

Tập trung hoàn toàn vào cấu trúc vi mô thị trường. Xác nhận trong chưa đến một giây, thực hiện giao dịch có thể dự đoán được, quản lý trạng thái rõ ràng và một công cụ khớp lệnh có khả năng đáp ứng nhu cầu thông lượng của giao dịch phái sinh chuyên nghiệp.

Đây là một ràng buộc được áp đặt một cách có chủ ý. Bằng cách từ chối xây dựng một Chuỗi phổ quát, Hyperliquid đã từ bỏ phạm vi phát triển rộng lớn mà Ethereum và Solana đang cạnh tranh.

Đổi lại, họ nhận được một hệ thống thanh toán bù trừ có thể hỗ trợ thị trường tổ chức một cách đáng tin cậy ngay từ ngày đầu tiên.

Cam kết về hiệu suất này dựa trên DEX của AMM và L1 nói chung, vốn đã được cố gắng sửa đổi trong nhiều năm nhưng vẫn chưa được thực hiện đầy đủ.

Mọi dự án HIP tiếp theo đều có thể thực hiện được nhờ HyperCore được xây dựng theo cách này ngay từ đầu.

Bản thân các ràng buộc cũng là một chiến lược.

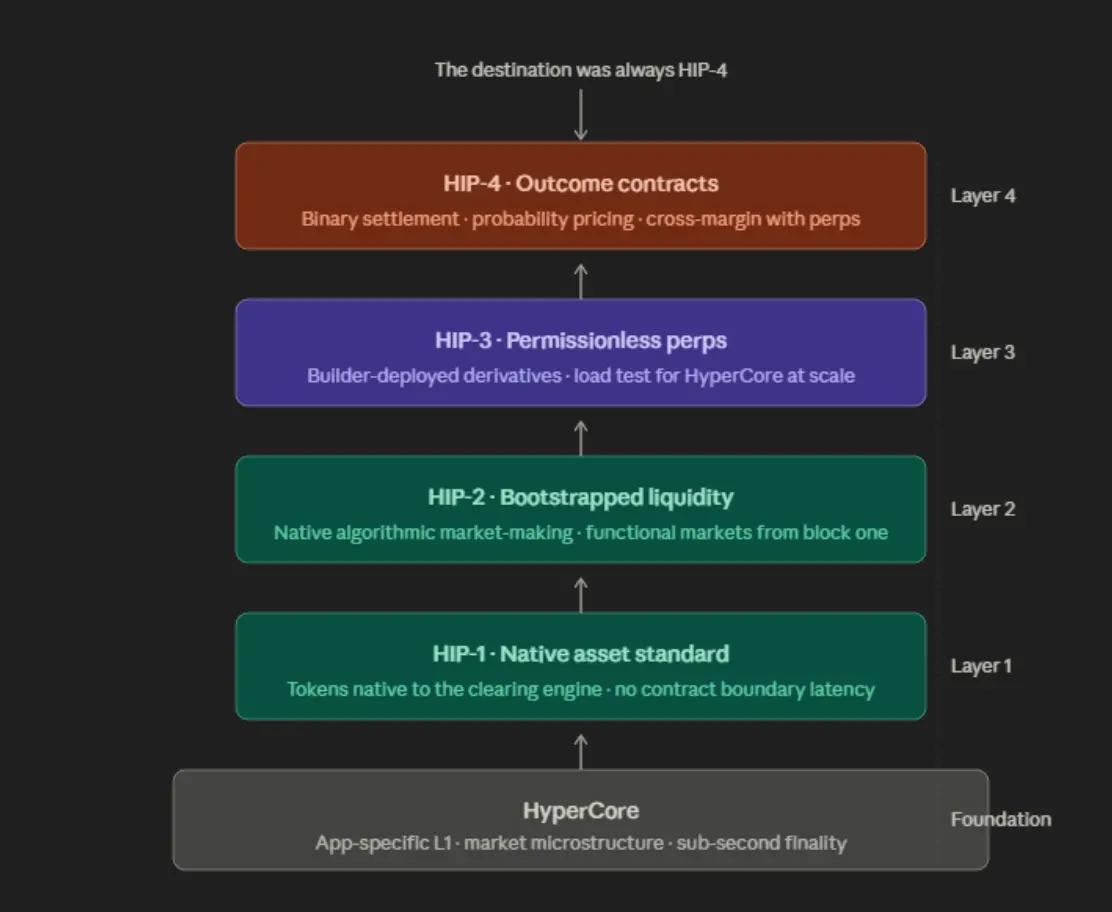

HIP-1: Tiêu chuẩn tài sản

Lớp đầu tiên là lớp cơ bản nhất và cũng là lớp ít được thảo luận nhất.

HIP-1 giới thiệu tiêu chuẩn Token gốc của Hyperliquid, đây là phản hồi của giao thức đối với ERC-20, nhưng có một sự khác biệt quan trọng về cấu trúc.

Token theo HIP-1 không phải là số dư hợp đồng thông minh tồn tại trên máy ảo đa năng. Chúng là các đơn vị gốc của chính công cụ HyperCore và kể từ thời điểm tồn tại, chúng có thể được giao dịch trực tiếp trong cơ sở hạ tầng khớp lệnh hiệu năng cao.

Sự khác biệt này quan trọng hơn nhiều so với vẻ bề ngoài của nó.

Trên Ethereum, tài sản và sàn giao dịch những tài sản đó là các hệ thống riêng biệt và phải giao tiếp với nhau qua ranh giới hợp đồng.

Trên Hyperliquid, tài sản và sàn giao dịch là cùng một hệ thống. Không có cầu nối nào giữa chúng, không có độ trễ do các lệnh gọi giữa các hợp đồng gây ra, và không có khoảng trống rủi ro thực thi thường gặp ở các giao thức DeFi được xây dựng trên Chuỗi đa năng.

HIP-1 giải quyết vấn đề về tính sẵn có tài sản.

Nhưng chức năng sâu xa hơn của nó là thiết lập HyperCore như là môi trường gốc cho các thuật toán tài chính cơ bản, chứ không chỉ là hoàn cảnh thực thi cho mã tùy ý.

Nếu không có bằng chứng này, mọi điều tiếp theo sẽ không đáng tin cậy.

HIP-2: Hướng dẫn thanh khoản

Tài sản thanh khoản trở nên vô nghĩa. Đây là vấn đề khởi động nguội, thứ giết chết nhiều giao thức đầy hứa hẹn hơn bất kỳ lỗi kỹ thuật nào.

Bạn cần có thanh khoản trước khi các nhà giao dịch xuất hiện, và bạn cần có các nhà giao dịch trước khi nhà cung cấp thanh khoản xuất hiện.

Hầu hết các dự án đều cố gắng giảm thiểu xung đột này thông qua các chương trình khích lệ, lịch trình phát hành token và trợ cấp cho nhà tạo lập thị trường. Đây không phải là giải pháp. Đây chỉ là sự trì hoãn.

HIP-2 giới thiệu Hyperliquidity, một cơ chế tạo lập thị trường dựa trên thuật toán được tích hợp trực tiếp vào lớp giao thức.

Không giống như các AMM (Automated Market Maker) thụ động chờ đợi khối lượng giao dịch và khiến nhà cung cấp thanh khoản phải đối mặt với Tổn thất tạm thời tránh khỏi khi thị trường quyết toán , Hyperliquidity tự động hóa việc cung cấp thanh khoản cho tài sản spot theo cách giúp mô hình kinh tế bền vững ngay từ khối đầu tiên.

Bất kỳ tài sản nào được niêm yết trên Hyperliquid sẽ ngay lập tức có một thị trường hoạt động đầy đủ. Không phải "cuối cùng". Mà là ngay lập tức.

Ý nghĩa của HIP-2 vượt xa cấp độ vận hành. Nó chứng minh rằng HyperCore có thể tự giải quyết vấn đề khởi động nguội mà không cần thuê ngoài việc định tuyến thanh khoản cho nhà tạo lập thị trường bên ngoài hoặc các chương trình khích lệ.

Bằng chứng này đã đặt nền tảng cho sự phát triển tiếp theo. Các hợp đồng vĩnh viễn không cần giấy phép sẽ phải đối mặt với vấn đề khởi động nguội tương tự trên quy mô lớn hơn. HIP-2 đã chứng minh rằng công cụ này hoàn toàn có khả năng xử lý vấn đề đó.

HIP-3: Kiểm tra khả năng chịu lực

Chính từ điểm này mà lập luận đó trở nên không thể phủ nhận.

HIP-3 đã phá vỡ thế độc quyền trong việc niêm yết token. Trước đó, mỗi sàn giao dịch trên @HyperliquidX đều được triển khai và quản lý bởi một đội ngũ cốt lõi. Mô hình tập trung này đảm bảo chất lượng nhưng hạn chế sự đa dạng.

HIP-3 giới thiệu các hợp đồng vĩnh viễn được triển khai bởi các nhà phát triển, cho phép đội ngũ bên ngoài triển khai thị trường vĩnh viễn cho bất kỳ tài sản mà không cần xin phép.

Memecoin, chỉ số, token giao dịch trước giờ mở cửa, cặp giao dịch chuyên biệt. Bất kỳ ai có thể đặt cọc một triệu HYPE đều có thể niêm yết trên thị trường và hoạt động trong cơ sở hạ tầng của HyperCore.

Kết quả đến ngay lập tức. Lượng hợp đồng mở tăng trưởng từ dưới 200 triệu đô la lên hơn 1,26 tỷ đô la. Khối lượng giao dịch hàng ngày đạt 5,9 tỷ đô la.

Các doanh nghiệp tiên phong đã chiếm tới 85% thị thị phần trong các lĩnh vực tương ứng của họ. Theo bất kỳ tiêu chuẩn nào, HIP-3 đều thể hiện một bước đột phá.

Nhưng điều quan trọng nhất mà HIP-3 làm không phải là tạo ra khối lượng giao dịch.

Điều này chứng minh rằng việc tạo ra một thị trường không cần cấp phép trên HyperCore có thể hoạt động ở quy mô lớn trong điều kiện thực tế và chịu được rủi ro tài chính thực sự.

Hệ thống ghép trận hoạt động tốt. Hệ thống quản lý trạng thái hoạt động tốt. Cơ chế thu phí hoạt động tốt.

HyperCore hiện đã vượt qua các bài kiểm tra khả năng chịu tải đối với giao dịch phái sinh phi tập trung đồng thời trên hàng chục loại tài sản .

HIP-3 là một bài kiểm tra. HIP-4 mới chính là điểm mấu chốt thể hiện ý nghĩa thực sự của bài kiểm tra này.

HIP-4: Mục tiêu tối thượng

Hợp đồng được tạo ra dường như dự đoán được các sản phẩm trên thị trường, nhưng thực chất nó là một vòng khép kín trong toàn bộ cấu trúc.

HIP-4 giới thiệu các hợp đồng được bảo đảm hoàn toàn bằng tài sản thế chấp, quyết toán nhị phân, giao dịch giữa 0 và 1 và quyết toán thành một trong đó hai giá trị dựa trên kết quả sự kiện có thể kiểm chứng.

Không có quy trình thanh toán bù trừ; việc nhập lệnh bao gồm rủi rủi ro cố định và quyết toán được thực hiện bằng tiền mặt bằng USDH.

Nhìn lên nhìn, điều này đặt Hyperliquid vào thế cạnh tranh trực tiếp với Polymarket và Kalshi. Bản thân khung cấu trúc này không sai, nhưng nó đánh giá thấp những thay đổi đáng kể đang diễn ra.

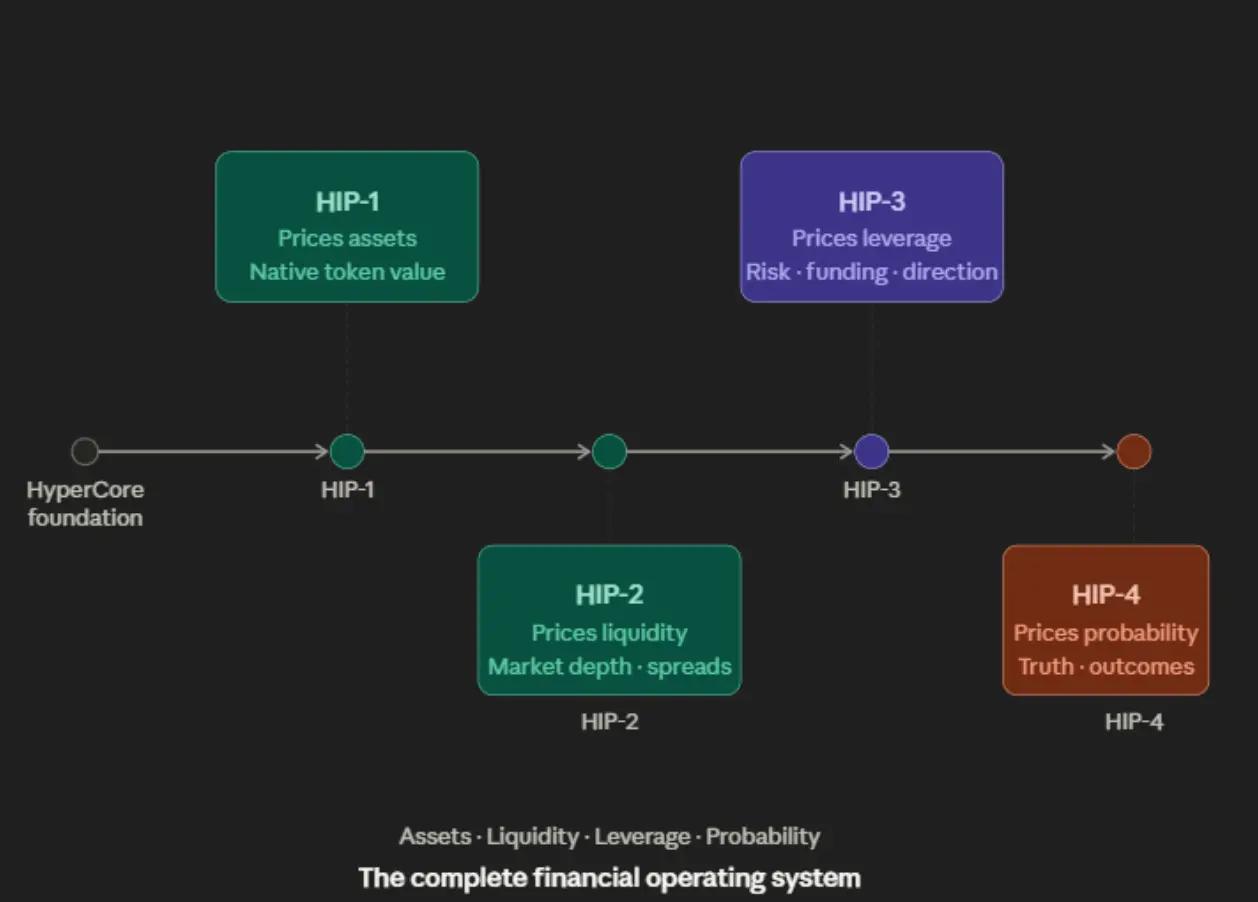

Chức năng sâu xa hơn của HIP-4 là mở rộng sức mạnh định giá của HyperCore từ tài sản và đòn bẩy sang chính xác suất.

Trước HIP-4, HyperCore có thể định giá một tài sản và mức đòn bẩy mà thị trường có thể hỗ trợ. Sau HIP-4, nó có thể định giá liệu một sự kiện nào đó có xảy ra hay không.

Bước này hoàn tất khâu cuối cùng trong hệ thống vận hành tài chính.

Hướng giá, đòn bẩy và xác suất là ba khía cạnh cơ bản của rủi ro tài chính. Giờ đây, HyperCore có thể thể hiện trực tiếp ba khía cạnh này trong một hoàn cảnh tiền ký quỹ thống nhất, trên cùng một công cụ thanh toán bù trừ.

Đây là lý do tại sao khả năng đảm bảo tiền ký quỹ Ký quỹ chéo là chức năng quan trọng nhất của HIP-4, chứ không chỉ là dự đoán thị trường hời hợt.

Các nhà giao dịch có thể sử dụng cùng một tài sản thế chấp để nắm giữ vị thế hợp đồng vĩnh cửu có đòn bẩy và mua hợp đồng kết quả cùng một lúc.

Dự kiến, nguồn vốn nhàn rỗi trên thị trường sẽ trở thành vốn hoạt động ở cấp độ hợp đồng vĩnh cửu.

Hai hệ thống này không phải là các sản phẩm liền kề cùng chia sẻ bảng tài sản. Chúng là cùng một hệ thống, đại diện cho các khía cạnh rủi ro khác nhau đối với cùng một cơ sở hạ tầng thanh toán bù trừ.

Không có thị trường dự đoán nào hiện có thể cung cấp điều này, bởi vì không có thị trường dự đoán nào hiện có được xây dựng trên một công cụ thanh toán bù phái sinh đã được chứng minh.

Polymarket và Kalshi là các lớp quyết toán cho cá cược nhị phân. HyperCore, một hệ điều hành tài chính, cũng hỗ trợ cá cược nhị phân như một trong nhiều thành phần cơ bản của nó.

sự tương phản

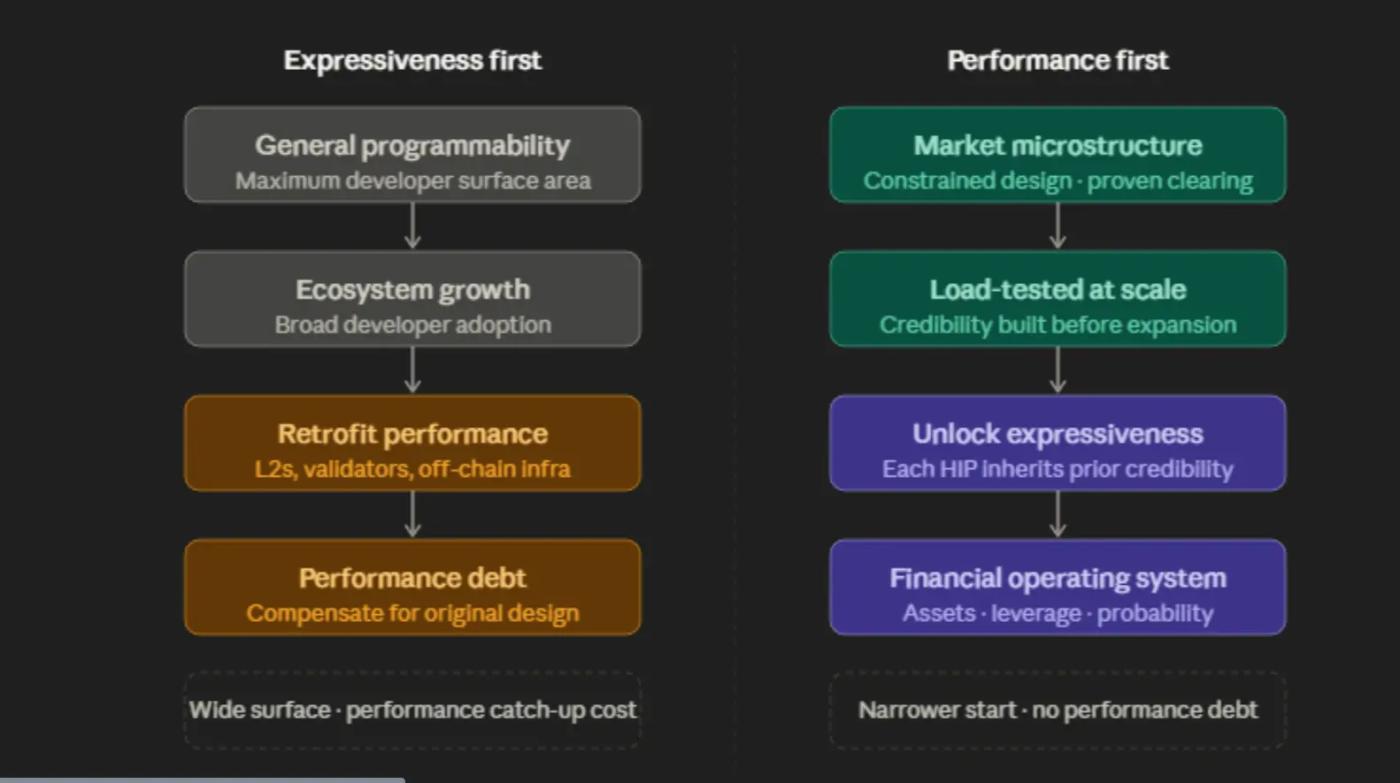

Thứ tự mà Hyperliquid lựa chọn để tiến hành sẽ trở nên rõ ràng hơn khi bạn quan sát cách hệ sinh thái rộng lớn hơn xử lý cùng một vấn đề.

Hầu hết cơ sở hạ tầng blockchain được thiết kế dựa trên một niềm tin cốt lõi: trước hết, hãy cung cấp cho các nhà phát triển khả năng lập trình tối đa, và hiệu suất sẽ theo sau.

Đây không phải là một sai lầm. Xét đến nhu cầu của ngành công nghiệp trong những năm đầu, đó là một quyết định sáng suốt.

Khả năng lập trình của Ethereum đã mở ra toàn bộ một loạt các thử nghiệm tài chính mà trước đây không thể thực hiện được. Hiệu suất của Solana chứng minh rằng các hệ thống Chuỗi có thể đáp ứng được yêu cầu về tốc độ của các ứng dụng tài chính thực tế.

Cả hai Chuỗi đều đã đạt được những bước đột phá thực sự và tiếp tục hỗ trợ một số ứng dụng quan trọng nhất trong không gian crypto.

Tuy nhiên, việc ưu tiên khả năng lập trình hơn hiệu năng sẽ tạo ra một nợ kỹ thuật cụ thể.

Khi các ứng dụng được xây dựng trên Chuỗi đa năng trở nên phức tạp đến mức cần đến khả năng thực thi ở cấp độ tổ chức, Chuỗi đó phải được sửa đổi để giải quyết các vấn đề về hiệu năng mà ban đầu không được ưu tiên khi nó được xây dựng.

Quá trình chuyển đổi này rất khó khăn, tốn kém và không bao giờ có thể hoàn toàn suôn sẻ và đơn giản.

Hoàn cảnh thực thi không được thiết kế dựa trên cấu trúc vi mô của thị trường, và không có bất kỳ biện pháp mở rộng Layer 2 hay tối ưu hóa trình xác thực nào có thể bù đắp hoàn toàn cho những lựa chọn thiết kế ban đầu.

Hyperliquid đã chọn cách tiếp cận ngược lại. Họ hoàn toàn giới hạn không gian thiết kế vào cấu trúc vi mô của thị trường ở lớp cơ sở, và sau đó mở khóa không gian lập trình trên đỉnh của một công cụ thanh lý đã được kiểm chứng trong điều kiện thực tế.

Nhược điểm là phạm vi tiếp cận hẹp hơn đối với các nhà phát triển ban đầu. Phần thưởng là mọi sản phẩm được xây dựng trên HyperCore đều thừa hưởng độ tin cậy của lớp xử lý thanh lý cơ bản.

Đây không phải là lời chỉ trích đối với Chuỗi đa năng. Đây chỉ là một nhận xét: những khả năng nào sẽ nảy sinh khi cơ sở hạ tầng tài chính được thiết kế từ những nguyên tắc cơ bản, xoay quanh thị trường hơn là khả năng lập trình.

Hai điểm xuất phát khác nhau, hai điểm kết thúc khác nhau.

Quan điểm cuối cùng

Đội ngũ này chưa bao giờ hướng đến việc xây dựng một Binance tốt hơn. Tầm nhìn của họ đơn giản là quá hạn hẹp.

Trên thực tế, Hyperliquid được xây dựng như một bộ công nghệ tối thiểu cần thiết cho một hệ điều hành tài chính, và nó được lắp ráp theo một trình tự cấu trúc vững chắc độc đáo.

Thanh lý trước tiên. Tài sản thứ hai. Thanh khoản thứ ba. Đòn bẩy thứ tư. Xác suất thứ năm.

Mỗi lớp đóng vai trò là bằng chứng về tính khả thi của lớp bên dưới. Mỗi HIP là một điều kiện tiên quyết, không phải là một chức năng.

Bằng chứng nằm ngay trong chính mệnh lệnh đó.

HIP-3 không ra đời sau HIP-2 chỉ vì đội ngũ có một ý tưởng tuyệt vời về hợp đồng vĩnh viễn không cần cấp phép. Nó ra đời sát nút vì HIP-2 đã chứng minh rằng HyperCore giải quyết được vấn đề khởi động nguội một cách tự nhiên.

HIP-4 không tuân theo HIP-3 chỉ vì thị trường dự đoán phổ biến. Nó tuân theo sát sao vì HIP-3 đã tiến hành các bài kiểm tra căng thẳng quy mô lớn đối với hệ thống thanh toán bù trừ đồng thời trên hàng chục loại tài sản với nguồn vốn thực tế.

Chính thứ tự này là lập luận thuyết phục nhất.

HyperCore hiện có thể được sử dụng để định giá tài sản, duy trì thanh khoản, thể hiện đòn bẩy và xác suất quyết toán.

Đây không phải là danh sách các tính năng được một đội ngũ làm việc nhanh chóng ghép lại theo thời gian. Đây là một kiến trúc với mục tiêu rõ ràng.

Điểm đến cuối cùng luôn là HIP-4. Tuy nhiên, cần có bốn điều kiện tiên quyết để đến được đó.

Tạm thời đến đây thôi!