Clearing House, đơn vị vận hành cơ sở hạ tầng thanh toán cốt lõi của Mỹ thuộc sở hữu của các ngân hàng, đang chuẩn bị một hệ thống cho phép các ngân hàng thanh toán tiền gửi on-chain.

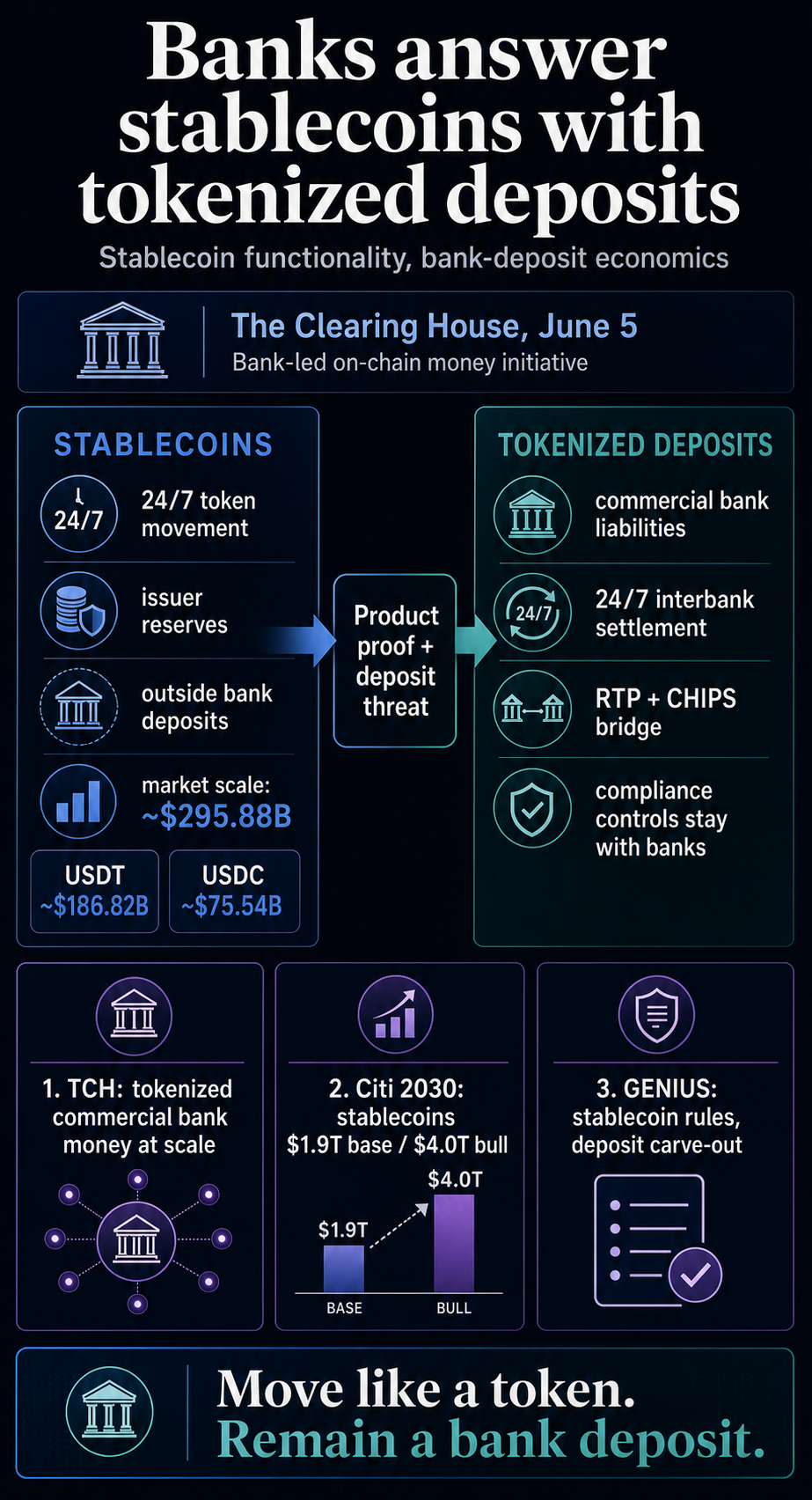

Thông báo ngày 5 tháng 6 của họ cho thấy các ngân hàng lớn nhất của Mỹ cùng chung một giải pháp đối với thách thức của stablecoin: giờ đây, các khoản thanh toán bằng đô la có thể được thực hiện suốt ngày đêm, trên nền tảng blockchain, với khả năng thanh toán được lập trình sẵn.

Các ngân hàng muốn có những tính năng đó trong khi vẫn duy trì số dư khách hàng, các biện pháp kiểm soát tuân thủ và nền kinh tế tiền gửi hiện có trong hệ thống ngân hàng được quản lý.

Sáng kiến này sẽ cho phép thanh toán bù trừ và quyết toán tiền tệ ngân hàng thương mại được mã hóa trên quy mô lớn. TCH cho biết họ sẽ hỗ trợ thanh toán bù trừ và quyết toán tiền gửi được mã hóa giữa các ngân hàng 24/7 on-chain , đồng thời liên kết các hoạt động dựa trên blockchain với các hệ thống tiền pháp định hiện có như RTP và CHIPS, theo thông báo của The Clearing House.

Cấu trúc đó cung cấp cho các ngân hàng một công cụ khác biệt so với stablecoin ngân hàng. Stablecoin chuyển các khoản yêu cầu bằng đô la ra khỏi hệ thống tiền gửi. Tiền gửi được mã hóa (tokenized deposits) cố gắng chuyển tiền gửi ngân hàng với một số tính năng kỹ thuật số tương tự trong khi vẫn giữ số tiền đó là nợ phải trả của ngân hàng thương mại.

Chiến lược này vừa mang tính phòng thủ vừa mang tính cơ hội. Các ngân hàng đang đón nhận hệ thống thanh toán bằng tiền điện tử vì stablecoin đã chứng minh được nhu cầu đối với đô la được mã hóa, và vì stablecoin đe dọa đến cơ sở tiền gửi vốn là nền tảng vận hành của nền kinh tế ngân hàng.

Tiền ngân hàng chuyển sang nền tảng tiền điện tử.

Trung tâm thanh toán bù trừ (Clearing House) tham gia cuộc chiến này với tư cách là cơ sở hạ tầng thanh toán thuộc sở hữu của các ngân hàng. Trang web của chủ sở hữu cho biết trung tâm này thuộc sở hữu của các ngân hàng thương mại lớn nhất thế giới, và thông báo mới nhất cho biết nó thuộc sở hữu của 25 tổ chức tài chính lớn nhất quốc gia.

Quyền sở hữu đó rất quan trọng vì mạng lưới được đề xuất giữ tiền ngân hàng bên trong hệ thống ngân hàng trong khi cung cấp cho tiền gửi một Settlement Layer kiểu tài sản kỹ thuật số.

Thông báo mô tả các khoản tiền gửi được mã hóa có thể được thanh toán giữa các ngân hàng, mang theo dữ liệu giao dịch phong phú hơn và hỗ trợ các quy trình làm việc tự động. Lớp kết nối với RTP và CHIPS cũng quan trọng không kém. Nó chỉ ra một cầu nối được kiểm soát giữa hoạt động on-chain và hệ thống thanh toán ngân hàng.

Trung tâm thanh toán bù trừ (Clearing House) đã có tiền lệ về mã hóa token trong các quy trình thanh toán do ngân hàng kiểm soát. Dịch vụ DDA Token của trung tâm này thay thế số tài khoản khách hàng bằng token và quản lý việc chuyển đổi ngược lại thành số tài khoản trong môi trường an toàn, bao gồm cả các mục đích tuân thủ quy định.

Dịch vụ đó là một sản phẩm mã thông báo thanh toán Open Banking riêng biệt. Nó thể hiện nguyên tắc hoạt động mà các ngân hàng đang cố gắng duy trì: giảm thiểu việc tiết lộ thông tin nhạy cảm của ngân hàng, bảo đảm tính minh bạch về tuân thủ và giữ ngân hàng là điểm kiểm soát đáng tin cậy.

Nghiên cứu của Citi cho thấy lý do tại sao các ngân hàng lại quan tâm. Trong báo cáo Stablecoins 2030 , Citi đã nâng dự báo phát hành stablecoin năm 2030 lên 1,9 nghìn tỷ đô la trong kịch bản cơ sở và 4 nghìn tỷ đô la trong kịch bản Bull .

Báo cáo tương tự cũng lập luận rằng stablecoin sẽ cùng tồn tại với các token ngân hàng như tiền gửi được mã hóa và token tiền gửi, và khối lượng giao dịch token ngân hàng có thể vượt quá khối lượng giao dịch stablecoin vào năm 2030.

Nghiên cứu riêng biệt về Tokenization 2030 của Citi chỉ ra lý do từ phía các tổ chức. Các stablecoin hiện tại có thể tạo ra các vấn đề về cấp vốn trước và phân mảnh trong quá trình thanh toán của các tổ chức.

Tiền gửi được mã hóa do các ngân hàng được quản lý phát hành là một trong những giải pháp thay thế mà các bên tham gia thị trường đang tìm kiếm để tăng tính thanh khoản on-chain .

| Câu hỏi | Tiền gửi được mã hóa | Tiền điện tử ổn định dùng để thanh toán |

|---|---|---|

| Ai đứng sau số tiền đó? | Một khoản tiền gửi ngân hàng được quy định. | Một tổ chức phát hành stablecoin được cấp phép hoặc nước ngoài, được hỗ trợ bởi nguồn dự trữ. |

| Các ngân hàng đang giải quyết vấn đề tiền ổn định (stablecoin) bằng tính năng gì? | Thanh toán 24/7, khả năng lập trình, khả năng tương tác và dữ liệu phong phú hơn bên trong hệ thống ngân hàng. | Khả năng chuyển nhượng on-chain , tính khả dụng toàn cầu và thanh toán dựa trên token. |

| Năng suất đóng vai trò như thế nào? | Kinh tế tiền gửi vẫn phụ thuộc vào các ngân hàng và các mối quan hệ tài khoản của họ. | $GENIUS chỉ cho phép phát hành lãi suất hoặc lợi nhuận do bên phát hành chi trả khi nắm giữ, sử dụng hoặc giữ lại stablecoin thanh toán. |

| Động lực chiến lược là gì? | Giữ tiền của khách hàng và đảm bảo tuân thủ quy định trong hệ thống ngân hàng. | Mở rộng việc sử dụng đô la kỹ thuật số thông qua các token không cần nạp tiền và các tài sản thanh toán được bảo đảm bằng dự trữ. |

Các ngân hàng đang cố gắng duy trì sự phân chia pháp lý.

Bối cảnh chính sách giúp giải thích lý do tại sao các ngân hàng lại chọn hình thức tiền gửi được mã hóa thay vì phát hành stablecoin và tiếp tục các hình thức khác.

Đạo luật $GENIUS tạo ra một khuôn khổ cho các stablecoin thanh toán, yêu cầu các nhà phát hành được phép duy trì dự trữ tối thiểu theo tỷ lệ một-một, và cấm việc nhà phát hành trả lãi hoặc lợi nhuận chỉ để nắm giữ, sử dụng hoặc giữ lại stablecoin thanh toán.

Văn bản này cũng loại trừ các khoản tiền gửi được ghi nhận bằng Công nghệ sổ cái phân tán (DLT) khỏi định nghĩa về stablecoin thanh toán.

Việc loại trừ đó là yếu tố then chốt trong việc mở cửa thị trường cho các ngân hàng. Một khoản tiền gửi có thể được ghi nhận theo cách mới mà không cần trở thành một stablecoin thanh toán. Khung pháp lý đóng vai trò quyết định vì nó xác định liệu số tiền đó được coi là tiền gửi ngân hàng hay là một khoản yêu cầu được mã hóa đối với dự trữ của nhà phát hành stablecoin.

FDIC đã đưa ra một sự phân biệt liên quan. Bản tóm tắt quy định đề xuất tháng 4 năm 2026 của FDIC nêu rõ rằng tiền gửi được giữ dưới dạng dự trữ để hỗ trợ một stablecoin thanh toán sẽ không được bảo hiểm chuyển tiếp cho người nắm giữ stablecoin.

Văn bản này cũng nêu rõ rằng việc xử lý bảo hiểm tiền gửi không phụ thuộc vào việc tổ chức nhận tiền gửi được bảo hiểm có ghi nhận các khoản nợ tiền gửi đó bằng Công nghệ sổ cái phân tán (DLT) hay không.

Quy định này vẫn đang trong giai đoạn đề xuất chứ chưa được thông qua. Tuy nhiên, hướng đi đã đủ rõ ràng cho cuộc tranh luận hiện tại. Tiền gửi được mã hóa cho phép các ngân hàng lập luận rằng khách hàng có thể nhận được thanh toán kiểu blockchain mà không vi phạm luật tiền gửi.

Stablecoin cung cấp cho người dùng một Token có giá trị tương đương đô la, nhưng quyền sở hữu và hồ sơ bảo hiểm của người nắm giữ lại khác với tiền gửi ngân hàng thông thường.

Theo thông báo đề xuất ban hành quy định hồi tháng 2, OCC cũng đang triển khai các quy định của Đạo luật GENIUS đối với các nhà phát hành stablecoin thanh toán được phép, các nhà phát hành nước ngoài và các hoạt động lưu ký liên quan thuộc phạm vi giám sát của mình.

Điều đó có nghĩa là việc các ngân hàng thúc đẩy hình thức gửi tiền được mã hóa (tokenized deposit) diễn ra cùng lúc với việc xây dựng khung pháp lý xung quanh stablecoin.

Sự khác biệt đó đặt mạng lưới TCH vào loại hình gửi tiền được mã hóa (tokenized deposit) chứ không phải loại hình phát hành stablecoin. Sản phẩm này sao chép trải nghiệm thanh toán đã làm cho stablecoin trở nên hữu ích, nhưng các vấn đề pháp lý, xử lý bảng cân đối kế toán và phạm vi tuân thủ vẫn nằm trong khuôn khổ ngân hàng.

Câu hỏi đặt ra là liệu phiên bản được kiểm soát đó có thể đáp ứng được tốc độ và phạm vi tiếp cận mà người dùng hiện đang mong đợi từ các token đô la hay không.

Cuộc tranh chấp thực chất xoay quanh kinh tế tiền gửi.

Cách hiểu đơn giản nhất về sáng kiến TCH là coi nó như một phản ứng của các ngân hàng trước tín hiệu thị trường từ các stablecoin.

Quy mô của stablecoin đã khiến vấn đề này trở nên quan trọng đối với ngân hàng. Vào ngày 8 tháng 6, dữ liệu thị trường của CryptoSlate cho thấy vốn hóa thị trường của lĩnh vực stablecoin đạt khoảng 296 tỷ đô la, trong đó USDT chiếm khoảng 187 tỷ đô la và USDC chiếm khoảng 76 tỷ đô la.

Thị trường tiền điện tử nói chung đạt gần 2,2 nghìn tỷ đô la. Những con số này có thể thay đổi, nhưng xu hướng thì rõ ràng: stablecoin quá lớn để chỉ được xem như một sản phẩm phụ của các sàn giao dịch.

Sự tăng trưởng đó đã trở thành một cuộc tranh luận về chính sách. Căng thẳng tương tự cũng hiện diện trong các cảnh báo về tình trạng rút tiền ồ ạt khỏi ngân hàng và các biện pháp bảo vệ tiền gửi được mã hóa, áp lực lên ngân hàng về phần thưởng cho stablecoin, và câu hỏi về việc ai sẽ nắm giữ nền kinh tế của đồng đô la kỹ thuật số.

Đạo luật CLARITY bổ sung thêm một lớp phức tạp nữa bởi vì nó đã thông qua các quy định về cấu trúc thị trường tài sản kỹ thuật số tại Hạ viện trong khi cuộc tranh luận về hệ thống thanh toán, ví điện tử, dự trữ và lợi suất vẫn tiếp diễn song song.

Các nhóm ngân hàng đã bày tỏ rõ ràng nỗi lo ngại của họ. Hiệp hội Ngân hàng Mỹ (ABA) và 52 hiệp hội ngân hàng tiểu bang đã cảnh báo Quốc hội rằng các ưu đãi tương tự như stablecoin mang lại lợi nhuận cao có nguy cơ làm gián đoạn hoạt động nhận tiền gửi và cho vay, theo tuyên bố tháng 12 của ABA.

Mối lo ngại rất rõ ràng: nếu khách hàng có thể nắm giữ các token đô la có tốc độ chuyển đổi nhanh hơn và mang lại phần thưởng, một số số dư có thể sẽ rời khỏi tài khoản ngân hàng.

Tuy nhiên, quy mô của rủi ro đó vẫn còn gây tranh cãi. Theo phân tích hồi tháng 4 của Hội đồng Cố vấn Kinh tế, mô hình hóa tác động cho vay cơ bản khi loại bỏ lợi suất stablecoin ở mức 2,1 tỷ đô la, trong khi kịch bản xấu nhất chồng chất có thể lên tới 531 tỷ đô la tổng số tiền cho vay bổ sung.

Đó là kết quả mô phỏng, không phải là dữ liệu đo đạc về sự di chuyển của trầm tích.

Bản báo cáo tháng 12 của Cục Dự trữ Liên bang cũng mang tính điều kiện hơn so với cách lập luận của các nhóm vận động hành lang ngân hàng. Bản báo cáo cho rằng tác động của stablecoin đối với tiền gửi ngân hàng phụ thuộc vào nguồn gốc của nhu cầu, cách thức các nhà phát hành đầu tư dự trữ và liệu các nhà phát hành có được tiếp cận với tài khoản của ngân hàng trung ương hay không.

Theo phân tích của Cục Dự trữ Liên bang Mỹ (Fed), stablecoin có thể làm giảm tiền gửi, tái sử dụng tiền gửi thành các hình thức khác nhau hoặc thay đổi cấu trúc nguồn vốn của ngân hàng ngay cả khi tổng khối lượng giao dịch tiền gửi không giảm.

Đó là lý do tại sao động thái của TCH vừa mang tính phòng thủ vừa mang tính tấn công: nó bảo vệ mối quan hệ tiền gửi trong khi cố gắng thu hút phần sản phẩm stablecoin mà khách hàng và các tổ chức đã xác nhận.

Thanh toán nhanh hơn, chuyển tiền có thể lập trình và kết nối tốt hơn với thị trường tài sản kỹ thuật số đã trở thành một phần của cuộc đua sản phẩm ngân hàng.

Câu hỏi chưa được giải đáp là liệu một mạng lưới do ngân hàng dẫn đầu có thể sánh được với những lợi thế của mạng lưới mở, vốn đã làm cho stablecoin trở nên hữu ích ngay từ đầu hay không. Thông báo của TCH vẫn chưa giải quyết được vấn đề thời điểm ra mắt, thiết kế sổ cái, quy tắc hoạt động và khả năng tương tác chuỗi công khai.

Hiện tại, các bằng chứng cho thấy kết luận rõ ràng hơn so với luận điểm của cả hai phía. Stablecoin đã buộc các ngân hàng phải thay đổi. Tiền gửi được mã hóa là giải pháp của ngân hàng: chuyển tiền như một Token, nhưng vẫn giữ tiền bên trong ngân hàng.