Vốn đầu tư đang đặt cược vào việc phát hành thẻ, tuân thủ quy định, thanh toán bù trừ và quyết toán, cũng như các API doanh nghiệp. Lợi ích của thanh toán stablecoin đang chuyển từ "thẻ" sang "lớp nền tảng bên dưới".

Tác giả: Nông dân Frank

Li Lin đặt thêm một cược nữa.

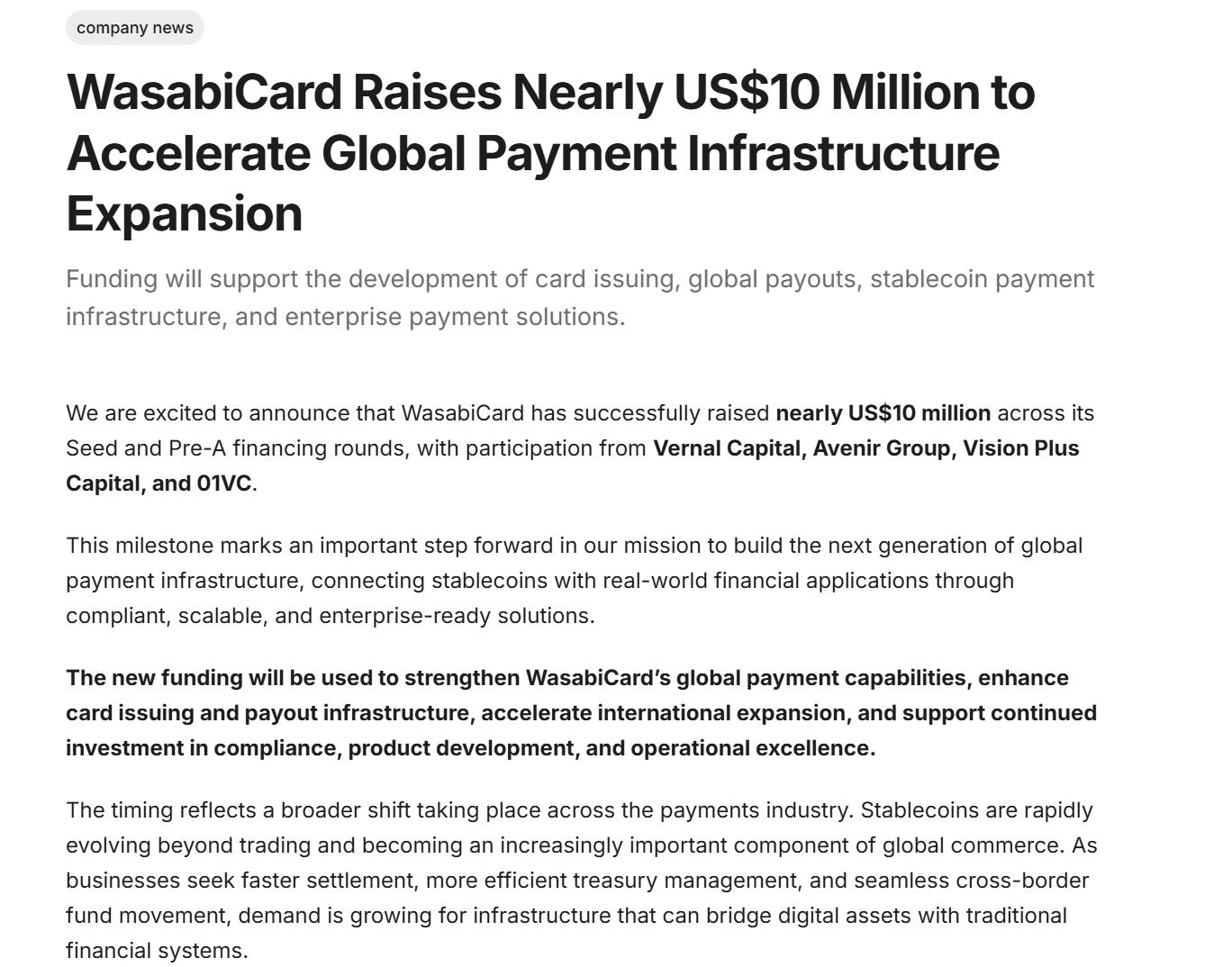

Vào ngày 3 tháng 6 năm 2026, WasabiCard, một nền tảng cơ sở hạ tầng thanh toán stablecoin toàn cầu, đã hoàn tất vòng gọi vốn Pre-A. Tính cả lần vốn ban đầu trước đó, tổng số vốn huy động được của công ty lên đến gần 10 triệu đô la. Các nhà đầu tư bao gồm Vernal Capital, Avenir Group, Vision Plus Capital và 01VC. Avenir Group trong đó công ty quản lý tài sản gia đình của Li Lin.

Điều thú vị là, gần như cùng lúc đó, một thông tin khác lan truyền trên cộng đồng : Fiat24 đã tạm ngừng mở tài khoản mới tại Trung Quốc đại lục, trong khi một số dịch vụ thẻ thanh toán crypto quen thuộc với người dùng Trung Quốc, như SafePal và Bitget Wallet, lại có quan hệ đối tác với khả năng phát hành thẻ của Fiat24.

Một mặt, vốn đang đổ vào một công ty cơ sở hạ tầng thanh toán "vô hình", mặt khác, những điều chỉnh chính sách đang ảnh hưởng trực tiếp đến một số sản phẩm thẻ giao dịch của các nhà cung cấp dịch vụ cơ bản . Khi nhìn lên cùng một thời điểm, điều này tạo ra một điểm khởi đầu tốt để xem xét lại hướng đi của thanh toán stablecoin.

Đằng sau bước đột phá này là một nhu cầu thực sự đang ngày càng gia tăng nhanh chóng.

I. Sự suy giảm của thẻ U-card: Không phải nhu cầu đang giảm, mà là mô hình kinh doanh đang giảm.

Theo báo cáo"Tình hình Stablecoin năm 2025" của Fireblocks, 49% các tổ chức được khảo sát đã sử dụng stablecoin trong các kịch bản thanh toán, và 41% khác đang trong giai đoạn thử nghiệm hoặc lập kế hoạch. Điều này có nghĩa là gần 90% các tổ chức đã tiếp xúc với thanh toán stablecoin theo một cách nào đó.

Nhu cầu đang tăng lên, nhưng cách đáp ứng nhu cầu đó cũng đang thay đổi.

Như chúng ta đã biết, hình thức thanh toán stablecoin được thảo luận nhiều nhất trên thị trường Trung Quốc trong vài năm qua hầu như luôn là "thẻ U": người dùng chuyển stablecoin như USDT và USDC vào thẻ và sau đó sử dụng nó để đăng ký trực tuyến, mua sắm hoặc thanh toán ngoại tuyến. Đây cũng là hình thức dễ hiểu và dễ chấp nhận nhất đối với mọi người.

Nhưng thẻ U chỉ là giao diện hiển thị cho người dùng.

Đằng sau một chiếc thẻ là một mạng lưới phức tạp các vấn đề: điều kiện phát hành thẻ, quan hệ đối tác với các tổ chức phát hành thẻ, quy trình KYC/AML, hệ thống kiểm soát rủi ro, trao đổi tiền điện stablecoin và tiền pháp định, mạng lưới quyết toán bù trừ, kênh giao dịch của người bán và khả năng thanh toán xuyên biên giới. Tuy nhiên, người dùng thường nhớ đến những thương hiệu như RedotPay, KAST và Crypto.com vì chúng dễ dàng tiếp cận với người dùng, trong khi các tổ chức như WasabiCard vẫn còn tương đối ít được biết đến.

Thực tế, nhờ các công ty cung cấp cơ sở hạ tầng như WasabiCard, việc phát hành một thẻ duy nhất ngày nay không còn khó khăn nữa .

Các nhóm dự án có thể hoàn toàn thuê ngoài các khâu quy đổi stablecoin, phân bổ hạn mức, phát hành thẻ và các kênh tiêu dùng cho các nhà cung cấp dịch vụ bên thứ ba. Họ chỉ cần xây dựng thương hiệu cho sản phẩm và ra mắt nó ra mắt khâu giao diện người dùng. Theo một nghĩa nào đó, đây cũng là một lý do quan trọng cho sự phát triển nhanh chóng của các sản phẩm U-card trong vài năm qua.

Do đó, việc Fiat24 thắt chặt các điều kiện mở tài khoản chỉ là bước khởi đầu.

Vấn đề thực sự nằm ở chỗ, các loại thẻ USB dành cho người tiêu dùng đang phát triển nhanh chóng trong vài năm qua về cơ bản hoạt động theo mô hình "giao diện người dùng đơn giản, phụ thuộc nhiều vào bên ngoài". Họ thuê ngoài những khía cạnh khó khăn nhất, chỉ còn lại việc xây dựng thương hiệu, thu hút khách hàng và thiết kế giao diện người dùng. Mặc dù điều này giải quyết được vấn đề "tiêu thụ thẻ USB", nhưng nó không giải quyết được vấn đề "làm thế nào để duy trì hoạt động kinh doanh này lâu dài, ổn định và tuân thủ pháp luật".

Việc thu hẹp hoặc thậm chí rút lui của nhiều sản phẩm thẻ tín dụng tại quầy giao dịch trong năm qua đã nhiều lần chứng minh rằng việc chỉ dựa vào trải nghiệm tại quầy giao dịch không thể duy trì một ngành kinh doanh thanh toán có thể vượt qua các chu kỳ kinh tế.

Điều này rất quan trọng.

Các sản phẩm U-card có thể được sao chép, các khoản trợ cấp có thể được áp dụng, và người dùng sẽ nhanh chóng chuyển đổi khi tỷ lệ phí, kiểm soát rủi ro và tính khả dụng thay đổi. Điều thực sự khó sao chép là khả năng xử lý dữ liệu ở phía máy chủ:

- Liệu các mối quan hệ đối tác phát hành thẻ và chấp nhận thanh toán ổn định có thể được duy trì ở nhiều thị trường khác nhau?

- Liệu nó có thể đáp ứng các yêu cầu xác minh danh tính và chống rửa tiền ở các khu vực pháp lý khác nhau không?

- Liệu sự nhất quán về dòng tiền và luồng thông tin có thể được duy trì giữa nạp tiền stablecoin , giao dịch tiền tệ pháp định, chi tiêu thẻ và quyết toán cho người bán hay không?

- Liệu có thể phát triển một hệ thống kiểm soát rủi ro đủ hoàn thiện để xử lý các giao dịch bất thường, địa chỉ rủi ro cao, các khoản hoàn trả, tiền bồi thường, đóng băng và các cuộc kiểm tra tuân thủ hay không?

Đây cũng là điểm khởi đầu cho logic của Avenir Group và các tổ chức khác đang đặt cược vào WasabiCard — điều mà các tổ chức này quan tâm có thể không chỉ là một sản phẩm thẻ crypto khác, mà là một mô hình kinh doanh thanh toán stablecoin đang chuyển từ "thẻ" sang "lớp nền tảng".

II. Tại sao Tập đoàn Avenir lại đặt cược vào WasabiCard?

Trong vài năm qua, thị trường crypto không thiếu những câu chuyện hấp dẫn.

Từ DeFi, NFT, và GameFi đến chuỗi công khai, L2, tái đặt cược, và AI + Crypto, chu kỳ ngành thường được thúc đẩy bởi giá tài sản, kỳ vọng về token và sự mở rộng thanh khoản. Tuy nhiên, thanh toán luôn là một loại hình kinh doanh khác biệt. Nó không thú vị và khó tạo ra sự kỳ vọng về định giá cực cao trong thời gian ngắn, nhưng nó lại gần gũi hơn với nhu cầu giao dịch thực tế.

Bởi vì miễn là giao dịch diễn ra, mọi bước cụ thể — thanh toán, trao đổi tiền tệ, phát hành thẻ, quyết toán, thu hộ và chuyển khoản xuyên biên giới — đều có tiềm năng tạo ra thu nhập.

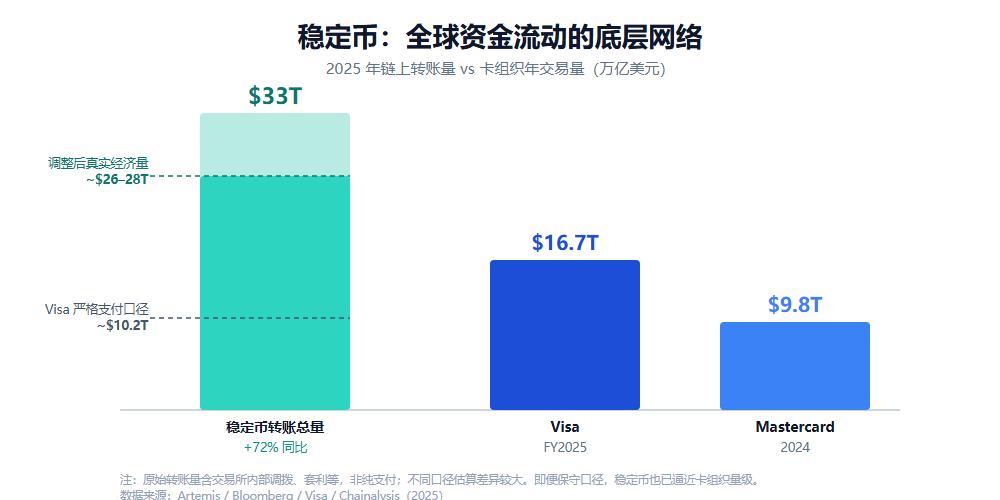

Quy mô của ngành kinh doanh này đã rất đáng kể. Theo dữ liệu của Artemis, tổng số tiền chuyển khoản trên Chuỗi của stablecoin trên toàn thế giới đã đạt 33 nghìn tỷ đô la vào năm 2025, tăng trưởng 72% so với năm trước, vượt qua tổng số tiền của Visa và Mastercard cộng lại. Ngay cả khi loại trừ các mục đích sử dụng không phải thanh toán như chuyển khoản nội bộ giữa sàn giao dịch và giao dịch chênh lệch giá, quy mô kinh tế thực tế của nó đã gần bằng quy mô của các tổ chức thẻ truyền thống.

Cho dù các dòng tiền này cuối cùng tương ứng với các giao dịch, chuyển khoản hay quyết toán, điều đó có nghĩa là stablecoin đã trở thành một mạng lưới nền tảng quan trọng cho các dòng tiền toàn cầu. Tuy nhiên, chính vì lý do này, để một giao dịch chuyển khoản USDT/USDC trên Chuỗi thực sự trở thành một khoản thanh toán mà các doanh nghiệp có thể sử dụng, một khoản lương mà nhân viên có thể nhận được, quyết toán thanh toán mà người bán có thể chấp nhận hoặc số dư thẻ mà người dùng có thể chi tiêu, thì cần có một Chuỗi cơ sở hạ tầng tài chính ngoài chuỗi để hỗ trợ nó.

Đây chính xác là cơ hội dành cho các công ty như WasabiCard.

Họ đảm nhiệm những công việc gần với "công việc khó khăn" hoặc "công việc vất vả", chẳng hạn như kết nối với các tổ chức thẻ và nguồn lực phát hành thẻ, xây dựng API doanh nghiệp, xử lý quyết toán quỹ, quản lý kiểm soát rủi ro và tuân thủ, và hỗ trợ khách hàng doanh nghiệp tích hợp khả năng thanh toán stablecoin vào quy trình việc kinh doanh của họ. Những công việc này không thu hút sự chú ý của thị trường nhanh chóng như việc phát hành token, nhưng một khi khả năng của chúng được xác minh, chúng có thể trở nên hữu ích hơn.

Xét từ góc độ mô hình kinh doanh, cơ sở hạ tầng B2B và các sản phẩm thẻ tín dụng cao cấp về bản chất là hai lĩnh vực kinh doanh khác nhau.

Các sản phẩm thẻ dành cho người tiêu dùng (C-end) đòi hỏi phải liên tục thu hút khách hàng, trợ giá và giáo dục người dùng, đồng thời đối diện sự so sánh liên tục từ người dùng về tỷ giá, tính khả dụng và độ tin cậy của thương hiệu. Ngược lại, một khi cơ sở hạ tầng thanh toán B2B được tích hợp bởi sàn giao dịch/ví điện tử, các công ty thanh toán và các doanh nghiệp mở rộng ra nước ngoài , nó có cơ hội hưởng lợi liên tục khi khối lượng giao dịch của khách hàng tăng trưởng. Loại hình trước đây bị mắc kẹt trong vòng xoáy thu hút khách hàng, trong khi loại hình sau có nhiều khả năng tạo ra lãi kép.

Quan trọng hơn, một khi nhóm dự án tích hợp API thanh toán vào việc kinh doanh của mình, chi phí chuyển đổi sẽ tăng lên, và mối quan hệ hợp tác có nhiều khả năng sẽ sâu sắc hơn về khối lượng giao dịch, khối lượng quyết toán và quy mô việc kinh doanh. Đây chính là vẻ đẹp của cơ sở hạ tầng nền tảng: nó không cần phải vượt trội hơn tất cả những người khác. Miễn là bất kỳ khách hàng nào của nó thành công hoặc đạt được quy mô, nó có thể chia sẻ lợi nhuận tăng trưởng.

Phân tích chi tiết những điều này sẽ giải thích tại sao giới tư bản lại sẵn sàng tập trung vào tầng lớp thấp hơn:

- Thanh toán là một trong những kịch bản mà stablecoin có thể dễ dàng tạo ra dòng tiền thực sự . So với mô hình Web3 vẫn dựa vào chu kỳ token và kỳ vọng thanh khoản, stablecoin gần gũi hơn với nhu cầu giao dịch thực tế và là mô hình kinh doanh được thúc đẩy bởi khối lượng giao dịch và quy mô mạng lưới hơn là tâm lý thị trường.

- Các nhà cung cấp dịch vụ như WasabiCard đã có nền tảng việc kinh doanh và tuân thủ quy định , đồng thời tích lũy được các khả năng có thể tái sử dụng trong mối quan hệ với khách hàng B-end và các hệ thống tuân thủ nghiêm ngặt. Đối với các nhà đầu tư, "đã tích hợp" có giá trị hơn nhiều so với "đang lên kế hoạch tích hợp".

- Vốn đầu tư không phải là mua từng sản phẩm riêng lẻ, mà là mua một cơ sở hạ tầng mở rộng , có thể phát tăng trưởng dựa trên tăng trưởng của khách hàng, thay vì phải tìm kiếm khách hàng mới cho mỗi đơn hàng.

Đối với các tổ chức đầu tư, tiềm năng tối đa của sản phẩm thẻ U-card đơn điểm phụ thuộc vào số lượng người dùng cuối (C-end) mà họ có thể thu hút và tần suất tiêu dùng tích cực của những người dùng này; trong khi đó, tiềm năng của cơ sở hạ tầng thanh toán stablecoin phụ thuộc vào số lượng khách hàng doanh nghiệp mà nó có thể phục vụ, số lượng kịch bản thanh toán mà nó hỗ trợ và liệu nó có thể trở thành một lớp năng lực tổng quát hỗ trợ cho nhiều sản phẩm giao diện người dùng hơn hay không.

Từ góc nhìn này, khoản đầu tư của Avenir Group vào WasabiCard, thay vì được hiểu là một dạng "sự chứng thực có tính chất thẩm quyền", giống như một canh bạc mang tính định hướng của một nhà đầu tư kỳ cựu giàu kinh nghiệm trong lĩnh vực tiền điện tử vào cơ sở hạ tầng thanh toán stablecoin.

Có lẽ mục tiêu hướng đến còn quan trọng hơn chính nguồn tài trợ.

III. Đừng so sánh quy mô, hãy so sánh vị thế: Những rào cản nào tồn tại trong thị trường B2B?

Tất nhiên, điều này không có nghĩa là mô hình cơ sở hạ tầng dễ thành công hơn. Trong thanh toán stablecoin, thẻ C-end và cơ sở hạ tầng B-end là hai hướng đi riêng biệt. So sánh quy mô tuyệt đối là vô nghĩa; điều quan trọng là phải nhìn vào vị trí của chúng.

Trước tiên, hãy cùng xem xét RedotPay, chuẩn mực trong lĩnh vực dịch vụ khách hàng cao cấp. Hiện tại, công ty có hơn 6 triệu người dùng, hoạt động tại hơn 100 quốc gia, khối lượng giao dịch hàng năm ước tính khoảng 10 tỷ đô la và thu nhập hàng năm hơn 150 triệu đô la. Đến năm 2025, công ty đã huy động được tổng cộng 194 triệu đô la và giá trị vốn hóa thị trường đã vượt quá 1 tỷ đô la.

Về cơ bản, đó là giới hạn tối đa mà thẻ U có thể đạt được — nhưng điều thú vị là ngay cả đối với một sản phẩm dẫn đầu như vậy, việc phát hành mã BIN trước đây vẫn phải dựa vào các nhà cung cấp được cấp phép như Reap, việc tuân thủ yêu cầu kết nối với Fireblocks và Sumsub, và các khoản thanh toán xuyên biên giới yêu cầu quyền truy cập vào mạng lưới của Circle.

Nói cách khác, chiếc thẻ đang hoạt động ở phía trước cũng đang dựa trên một lớp cơ sở hạ tầng ngầm.

Xét về BVNK, một "cựu thành viên" trong lĩnh vực B2B, công ty này xử lý hơn 30 tỷ đô la thanh toán mỗi năm, hoạt động tại hơn 130 quốc gia và sở hữu giấy phép tại nhiều địa điểm, bao gồm cả MiCA. Cuối cùng, BVNK đã được Mastercard mua lại với giá lên đến 1,8 tỷ đô la, trở thành thương vụ mua lại cơ sở hạ tầng stablecoin lớn nhất cho đến nay.

Nó đưa ra một kết quả khác cho hướng đi này: thay vì cạnh tranh giành người dùng cuối, nó tập trung vào việc phát triển các năng lực nền tảng vững chắc, liên tục hoàn thiện việc tuân thủ các quy định và cuối cùng là được sáp nhập vào mạng lưới toàn cầu của các tập đoàn khổng lồ.

WasabiCard cũng đang đi theo hướng này. Tính đến vòng gọi vốn này, chính thức đã chính thức công bố phục vụ hơn 500 khách hàng doanh nghiệp trên toàn thế giới, phát hành hơn 500.000 thẻ, xử lý hơn 1 tỷ đô la giao dịch và hoàn tất việc tích hợp đa chuỗi như Avalanche, Arbitrum và BNB Chain. Gần đây, họ cũng đã gia nhập chương trình đối tác của Circle.

Nền tảng này tích hợp các chức năng phát hành thẻ, API, quyết toán và thanh toán vào một giao diện duy nhất, tập trung vào chiến lược bản địa hóa bằng cách hợp tác với các tổ chức ngân hàng tại các thị trường toàn cầu lớn. WasabiCard định vị mình là một công ty cơ sở hạ tầng có thể xuất khẩu "chỉ với một cú nhấp chuột" các chức năng phát hành thẻ nhãn trắng, API, thanh toán quyết toán và thanh toán trên toàn cầu. Chiến lược bản địa hóa cho phép WasabiCard tận dụng khả năng ngân hàng địa phương tại nhiều khu vực để phát hành thẻ hợp lệ cho người dùng địa phương. Đồng thời, với tư cách là khách hàng doanh nghiệp, họ chỉ cần tích hợp API một lần để hoàn tất việc phát hành thẻ toàn cầu chỉ với một cú nhấp chuột.

Quan trọng hơn, theo thông tin công khai, trọng tâm của WasabiCard không chỉ là phát hành thẻ cho người tiêu dùng, mà còn là liên tục mở rộng các nguồn lực phát hành thẻ toàn cầu, API thanh toán doanh nghiệp, phân phối quỹ toàn cầu (Payout), truy cập tài sản đa chuỗi và xây dựng hệ thống tuân thủ. Điều này có nghĩa là họ không cung cấp một sản phẩm thanh toán duy nhất, mà là một tập hợp các khả năng thanh toán cơ bản có thể được sử dụng bởi các nền tảng và kịch bản kinh doanh khác nhau.

Vậy, chính xác thì hệ thống bảo vệ khả năng này nằm ở đâu?

Báo cáo của Fireblocks cung cấp thêm bằng chứng: khi các ngân hàng và tổ chức thanh toán lựa chọn nhà cung cấp cơ sở hạ tầng stablecoin, 41% ưu tiên "thanh toán nhanh chóng và đáng tin cậy" và 34% ưu tiên tuân thủ quy định . Nói tóm lại, thanh toán và tuân thủ quy định là hai yếu tố quan trọng nhất đối với các công ty khi lựa chọn nhà cung cấp, và việc phát hành thẻ tín dụng không thể thay thế được điều này.

Đối với một doanh nghiệp B2B tiêu biểu như WasabiCard, điều này có nghĩa là chứng minh rằng họ có thể làm được nhiều hơn là chỉ phát hành thẻ; họ có thể trở thành một hệ điều hành thanh toán stablecoin hỗ trợ nhiều khách hàng doanh nghiệp khác nhau, phục vụ nhiều công ty internet và các kịch bản kinh doanh xuyên biên giới hơn.

IV. PayFi: Công nghệ "nền tảng" được tái khám phá khi nào?

Nếu như U-card là phần thú vị nhất của thanh toán stablecoin trong vài năm qua, thì giai đoạn tiếp theo đáng được chú ý hơn có lẽ là cơ sở hạ tầng PayFi.

Trong một thời gian dài, PayFi đã được đơn giản hóa thành "phát hành thẻ" hoặc "hoàn tiền khi chi tiêu", khiến nó trông giống một sản phẩm dành cho người dùng hơn là một cơ sở hạ tầng tài chính.

Tuy nhiên, trong hai năm qua, tình hình đã thay đổi đáng kể.

Cơ sở hạ tầng tài chính liên quan đến phát hành, thanh toán, bù trừ và quyết toán stablecoin đã trở thành một trong số ít tài sản trong ngành công nghiệp crypto có thể tạo ra dòng tiền ổn định. Lĩnh vực PayFi, vốn gắn liền với nó, cũng đã thu hút hầu hết các loại người chơi , từ các dự án crypto, các ông lớn thanh toán truyền thống, các nhà phát hành stablecoin, sàn giao dịch , đến chuỗi công khai stablecoin chuyên dụng, tất cả đều cạnh tranh vị trí của mình theo cách riêng.

Bằng chứng thuyết phục nhất là hàng loạt hành động được thực hiện bởi các ông lớn trong lĩnh vực thanh toán truyền thống:

- Vào tháng 10 năm 2024, Stripe đã mua lại công ty cơ sở hạ tầng stablecoin Bridge với giá khoảng 1,1 tỷ đô la, được coi là một trong những thương vụ sáp nhập và mua lại lớn nhất trong không gian crypto vào thời điểm đó.

- Vào tháng 3 năm 2026, một năm rưỡi sau đó, Mastercard tuyên bố ý định mua lại nhà cung cấp cơ sở hạ tầng stablecoin BVNK với giá lên tới 1,8 tỷ đô la, cao hơn khoảng 700 triệu đô la so với số tiền mà Stripe đã trả trong năm đó, lập nên một kỷ lục mới.

- Cũng vào khoảng thời gian đó, Visa mở rộng quan hệ đối tác với Bridge, công ty đã được Stripe thu nhập, với kế hoạch mở rộng thẻ liên kết stablecoin từ 18 quốc gia lên hơn 100 quốc gia.

- Trước đó nữa, PayPal đã ra mắt stablecoin, PYUSD.

Khi nhìn nhận những động thái này từ các ông lớn trong ngành thanh toán, các tổ chức thẻ và các công ty fintech lớn nhìn lên cùng một bức tranh, thì đây không còn là một canh bạc đơn lẻ của một công ty duy nhất vào thanh toán bằng crypto, mà là một sự định vị mang tính tiên phong của toàn bộ ngành thanh toán xung quanh các điểm gia nhập thị trường stablecoin.

Bởi vì stablecoin không chỉ tác động đến trải nghiệm thanh toán mà còn cả cấu trúc quyền lực và lợi nhuận sâu rộng hơn trong hệ thống tài chính truyền thống—nó liên quan trực tiếp đến việc ai có thể kiểm soát các tài khoản, kênh xuyên biên giới, và thậm chí cả việc thanh quyết toán trong kỷ nguyên mới. Từ góc nhìn này, sáng kiến của các ông lớn trong việc kết nối các tài khoản Chuỗi , tài sản stablecoin và thiết bị thanh toán của người bán không phải là việc đón nhận sự đổi mới mà là việc không muốn bị bỏ lại phía sau trong vòng tái cấu trúc thanh toán và thanh toán bù trừ tiếp theo.

Tuy nhiên, khi các tập đoàn lớn bắt đầu cạnh tranh trực tiếp để giành lấy cơ sở hạ tầng, cơ hội cho các nhà cung cấp cơ sở hạ tầng độc lập trở nên vô cùng rõ ràng—hoặc trở thành một phần không thể thiếu trong mạng lưới của các tập đoàn lớn, hoặc tự phát triển vào chính mạng lưới đó. Xét cho cùng, quy định và cấp phép, KYC/AML, hợp tác với các tổ chức phát hành thẻ và tuân thủ các quy định địa phương hóa chính là những phần mà các sản phẩm thẻ U-card dành cho phân khúc khách hàng doanh nghiệp, vốn trước đây dựa vào lưu lượng truy cập và trợ cấp để phát triển, khó có thể duy trì lâu dài.

Điều này cũng giải thích tại sao các công ty như WasabiCard chủ yếu đầu tư vào việc xây dựng một hệ thống tuân thủ toàn cầu, kết nối với mạng lưới việc kinh doanh đa ngân hàng và nâng cấp hệ thống quyết toán bù trừ cốt lõi của họ trong vòng gọi vốn này. Những lĩnh vực này có vẻ không hấp dẫn, nhưng chúng chính xác là những khả năng nền tảng mà thanh toán stablecoin cần phải có khi chuyển đổi từ sản phẩm dành cho người dùng sang cơ sở hạ tầng tài chính.

Nhìn xa hơn, tầm nhìn của PayFi có thể mở rộng đến thanh toán bằng AI Agent. Nếu AI Agent bắt đầu tự động hóa các giao dịch thay mặt người dùng trong tương lai, thì cơ sở hạ tầng thanh toán không thể chỉ được thiết kế xoay quanh "con người". Máy móc cũng cần có tài khoản có thể truy cập, ủy quyền có thể xác minh, giới hạn có thể kiểm soát, hồ sơ giao dịch kiểm toán và khả năng tự động thực hiện các khoản thanh toán nhỏ, tần suất cao trong phạm vi tuân thủ quy định.

Điều này sẽ làm phức tạp thêm giai đoạn cuối cùng của cơ sở hạ tầng thanh toán stablecoin, mặc dù tất nhiên, đây vẫn là một tầm nhìn dài hạn.

Nhưng điều này ít nhất cũng cho thấy rằng ranh giới giá trị của thanh toán stablecoin lớn hơn nhiều so với thẻ U.

Tóm lại

Thẻ thanh toán crypto chắc chắn là một ý tưởng kinh doanh tốt.

Nó kết nối stablecoin với việc tiêu dùng trong thế giới thực, cho phép người dùng lần trải nghiệm một cách trực quan rằng "U có thể được chi tiêu". Đây là lý do tại sao U Card nhanh chóng thâm nhập thị trường Trung Quốc và trở thành điểm khởi đầu dễ hiểu nhất cho PayFi đối với người dùng thông thường.

Nhưng lợi ích lớn nhất có thể không nhất thiết nằm ở chính chiếc thẻ.

Trước đây, thị trường thường ghi nhớ một chiếc thẻ, một ứng dụng, một chiến dịch hoàn tiền hoặc một điểm giao dịch có phí thấp. Tuy nhiên, khi stablecoin thâm nhập vào các kịch bản kinh doanh thực tế quy mô lớn hơn, điều thực sự quyết định triển vọng dài hạn của ngành có thể là những khả năng cơ bản hơn.

Những công ty như WasabiCard, hoạt động khá kín tiếng, có thể không phải là những cái tên quen thuộc nhất trên thị trường nói tiếng Trung trước đây. Tuy nhiên, thanh toán stablecoin là một lĩnh vực chậm và đòi hỏi nhiều vốn. Nếu họ có thể đạt được quy mô ổn định trong các lĩnh vực như tuân thủ quy định, quyết toán thẻ, thanh toán bù trừ, chấp nhận thanh toán, thanh toán xuyên biên giới và API doanh nghiệp, họ có tiềm năng trở thành hình mẫu của một công ty chủ chốt trong kỷ nguyên PayFi.

Quay trở lại hai tin tức gần đây được đề cập ở đầu bài, chúng thực chất đều chỉ ra cùng một điều: sự cạnh tranh trong thanh toán stablecoin đang chuyển từ "bề mặt thẻ" mà người dùng có thể nhìn thấy sang "lớp nền" mà người dùng không thể nhìn thấy.

Do đó, khi ngày càng nhiều nguồn vốn bắt đầu xem xét lại cơ sở hạ tầng thanh toán stablecoin, ngành công nghiệp này có thể đang bước vào một giai đoạn mới.