Bài viết gốc | Odaily Planet Daily ( @OdailyChina )

Tác giả | Golem( @web3_golem )

Vào ngày 12 tháng 6, theo giờ địa phương tại Hoa Kỳ, Musk đã không đến New York. Trước khi cổ phiếu của SpaceX (Nasdaq: SPCX) chính thức được niêm yết trên Nasdaq, ông đã chọn ở lại trụ sở chính của công ty tại Texas, đứng cùng một nhóm nhân viên để rung chuông khai mạc từ xa.

Tại buổi lễ, Musk một lần nữa nâng tầm câu chuyện của SpaceX lên những đỉnh cao hơn nữa. Ông tuyên bố mục tiêu của công ty là đưa con người lên Mặt Trăng, Sao Hỏa và thậm chí xa hơn nữa vào không gian giữa các vì sao. Sau lễ rung chuông, buổi phát trực tiếp của Nasdaq đã phát bài hát "Rocketman" của Elton John, tạo thêm nét lãng mạn cho đợt IPO được mong đợi nhất trong lịch sử thương mại hóa không gian này.

Nhưng giai đoạn cảm xúc kết thúc ở đó, và cuộc chiến trên thị trường vốn bắt đầu. Giá IPO của SpaceX được định ở mức 135 đô la, mở cửa ở mức 150 đô la vào ngày giao dịch đầu tiên, tăng vọt lên trên 176 đô la trong thời gian ngắn, và cuối cùng đóng cửa ở mức 160,95 đô la, với giá trị vốn hóa thị trường tạm thời được ấn định ở mức 2,1 nghìn tỷ đô la.

Vượt qua mốc 150 đô la, giá trị vốn hóa thị trường thị trường của nó đã đạt 2,1 nghìn tỷ đô la trong ngày giao dịch đầu tiên.

Việc phát hành cổ phiếu lần đầu lần) của SpaceX đã thu hút sự chú ý toàn cầu kể từ khi công ty nộp đơn lên Ủy ban Chứng khoán và Giao dịch Hoa Kỳ (SEC). Cuối cùng, công ty đã quyết định phát hành khoảng 555,6 triệu cổ phiếu phổ thông loại A với giá cố định là 135 đô la, tương ứng với mức định giá công ty là 1,77 nghìn tỷ đô la.

Về phân bổ vốn cổ phần, cá nhân Musk nắm giữ khoảng 42%, Valor Equity nắm giữ khoảng 7,3%, Google nắm giữ khoảng 5%, các công ty đầu tư mạo hiểm giai đoạn đầu khác nắm giữ tổng cộng 10-12%, và nhân viên cùng cựu nhân viên nắm giữ 10-15%, trong khi cổ phần được chào bán công khai trong đợt IPO lần chỉ chiếm 4,2%. Mặc dù Musk và các nhóm lợi ích xung quanh ông nắm giữ phần lớn cổ phần của SpaceX, nhưng cổ phần của họ không thể được bán sau ngày niêm yết. Musk và các nhà đầu tư cốt lõi như Valor Equity có giai đoạn lock-up dịch 366 ngày, và các cổ đông IPO thông thường (các tổ chức và nhân viên) cũng sẽ phải tuân theo thời hạn khóa giao dịch cơ bản là 180 ngày, nghĩa là họ không thể bán cổ phần của mình cho đến ít nhất là cuối năm 2026.

Do đó, vào ngày 12 tháng 6, ngày niêm yết, số cổ phiếu lưu hành ban đầu chỉ bao gồm khoảng 555,6 triệu cổ phiếu phổ thông loại A được phát hành trong đợt IPO. SpaceX là một dự án điển hình có "số lượng cổ phiếu lưu hành thấp, giá trị lưu hành cao". Theo mô hình định giá của công ty, giá trị vốn hóa thị trường lưu hành trong ngày đầu tiên vào khoảng 75 tỷ đô la, gần bằng số vốn mà SpaceX dự định huy động ban đầu.

Các nhà đầu tư thường xuyên tham gia vào các dự án cộng đồng tiền điện tử có lẽ đã quen thuộc với mô hình kiểm soát cao. Do đó, trong giai đoạn đăng ký, tâm lý thị trường nhanh chóng chuyển sang FOMO (Nỗi sợ bỏ lỡ). Các báo cáo cho thấy SpaceX đã nhận được lượng đăng ký vượt quá bốn lần so với dự kiến, với tổng nhu cầu từ các nhà đầu tư tổ chức và nhà đầu tư bán lẻ vượt quá 250 tỷ đô la. Riêng đăng ký của các nhà đầu tư nhà đầu tư bán lẻ đã vượt quá 100 tỷ đô la, vượt xa quy mô chào bán 75 tỷ đô la. Các nhà đầu tư cộng đồng tiền điện tử đương nhiên đã tham gia vào bữa tiệc này, nhưng thật không may, hầu hết đều ra về tay trắng. (Bài đọc liên quan: Giấc mơ IPO On-Chuỗi của SpaceX tan vỡ: Bữa tiệc IPO nghìn tỷ đô la, tôi chỉ nhận được 4 cổ phiếu )

Điều đáng chú ý là kế hoạch khác thường của SpaceX khi phân bổ tới 30% cổ phần trong thị phần cho các nhà đầu tư nhà đầu tư bán lẻ đã làm giảm đáng kể rào cản gia nhập cho sự kiện công nghệ hoành tráng này. Thông thường, các đợt IPO lớn như vậy chỉ phân bổ từ 5% đến 10% cho các nhà đầu tư nhà đầu tư bán lẻ. Mặc dù cuối cùng SpaceX chỉ dành khoảng 20%, con số này vẫn gấp đôi so với một đợt IPO thông thường.

Lý do là ban lãnh đạo SpaceX cho rằng các nhà đầu tư nhà đầu tư bán lẻ sẽ nắm giữ cổ phiếu của họ trong dài hạn, giống như phần lớn nhà đầu tư cốt lõi của Tesla cũng là các nhà đầu tư nhà đầu tư bán lẻ. Về cơ bản, họ tin rằng nhà đầu tư bán lẻ sẽ tin vào giấc mơ mà Musk mô tả. Tuy nhiên, lần , nhà đầu tư bán lẻ đã chứng tỏ mình lý trí hơn nhiều so với dự đoán của họ. (Giải thích chi tiết bên dưới)

Trước khi SPCX chính thức bắt đầu giao dịch trên Nasdaq, giá chào bán trước giờ mở cửa trên Hyperliquid dao động giữa 170 đô la và 175 đô la, tương ứng với mức định giá công ty hơn 2,2 nghìn tỷ đô la. Trong phiên đấu giá mở cửa của Nasdaq, giá mở cửa ban đầu của SPCX thực sự là 172 đô la, tăng khoảng 29% so với giá IPO, phần lớn phù hợp với kỳ vọng trước giờ mở cửa. Tuy nhiên, một giờ sau, giá mở cửa của SPCX nhanh chóng giảm xuống, cuối cùng mở cửa ở mức 150 đô la, chỉ tăng khoảng 11% so với giá IPO.

Theo dữ liệu thị trường chứng khoán Mỹ của Gate.com, cổ phiếu SPCX cuối cùng tăng lên khoảng 176 đô la trong ngày, đóng cửa ở mức 160,95 đô la, tăng khoảng 19% so với giá IPO, nhưng chỉ tăng khoảng 7,3% so với giá mở cửa. Giá trị vốn hóa thị trường thị trường của công ty trong ngày giao dịch đầu tiên là 2,1 nghìn tỷ đô la. Nhìn lại, hiệu suất ngày đầu tiên của SpaceX chắc chắn là một thành công, đưa Musk trở thành tỷ phú nghìn tỷ đầu tiên trên thế giới. Tuy nhiên, kết quả này không thực sự ấn tượng và thậm chí không đáp ứng được tất cả kỳ vọng của thị trường.

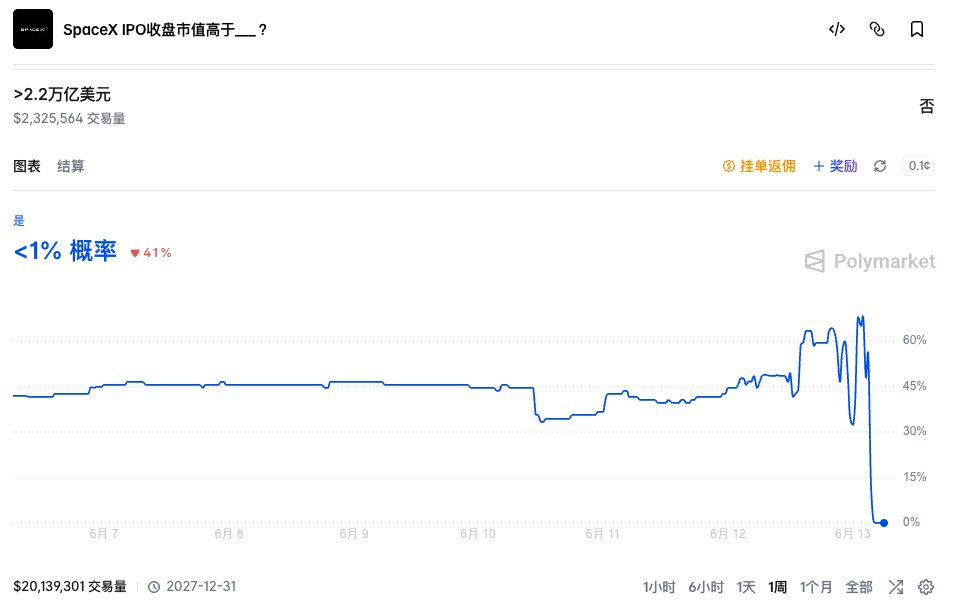

Trong giai đoạn định giá trước khi IPO của SpaceX, không chỉ các nền tảng trước IPO gặp trục trặc mà cả các dự đoán của thị trường cũng không chính xác. Vài giờ trước khi SpaceX IPO, thị trường nhìn chung kỳ vọng giá trị vốn hóa thị trường của công ty sẽ đạt hơn 2,2 nghìn tỷ đô la, với Polymarket cho thấy xác suất "giá trị vốn hóa thị trường khi IPO của SpaceX vượt quá 2,2 nghìn tỷ đô la" vượt quá 65%, thậm chí tăng ở mức 70%.

Tuy nhiên, do giá SPCX mở cửa ở mức tương đối thấp, xác suất của sự kiện bắt đầu biến động mạnh, và giá trị vốn hóa thị trường khi IPO của SpaceX cuối cùng ổn định ở mức khoảng 2,1 nghìn tỷ đô la, và sự kiện này được quyết toán tiêu cực.

Nhà đầu tư bán lẻ ảnh hưởng đến biến động giá, chứ không phải việc tăng giá.

Chỉ có một lý do cho hiện tượng này: mặc dù thị trường vẫn sẵn sàng tin vào câu chuyện của SpaceX và "giá trị vượt trội của Musk", nhưng SpaceX vẫn còn quá đắt. Chỉ cần giá cả hợp lý, ngay cả niềm tin mạnh mẽ nhất cũng có thể bị thuyết phục.

SpaceX là công ty siêu vốn hóa đầu tiên trong lịch sử nhân loại ra mắt trên thị trường chứng khoán với giá trị vốn hóa thị trường hơn một nghìn tỷ đô la. Ngay trong ngày giao dịch đầu tiên, giá trị vốn hóa thị trường hóa thị trường của công ty vượt qua các gã khổng lồ công nghệ như Meta và Samsung, trở thành công ty lớn thứ chín trên thế giới giá trị vốn hóa thị trường. Tuy nhiên, ngay cả những nhà đầu tư nhà đầu tư bán lẻ nhiệt tình nhất cũng biết rằng doanh thu hiện tại của SpaceX đơn giản là không thể hỗ trợ cho mức định giá khổng lồ này. SpaceX hiện không có lãi, với khoản lỗ vốn ròng 4,9 tỷ đô la cho cả năm 2025 và khoản lỗ vốn ròng khoảng 4,28 tỷ đô la trong quý 1 năm 2026.

Chuỗi hiện là việc kinh doanh sinh lời duy nhất của SpaceX. Theo dữ liệu, năm 2025, Chuỗi đạt doanh thu 11,387 tỷ đô la, việc kinh doanh 61% tổng doanh thu của SpaceX, với lợi nhuận hoạt động là 4,423 tỷ đô la. Nó có hơn 10,3 triệu người dùng trên toàn thế giới và hơn 9.600 vệ tinh trên quỹ đạo. Trong quý 1 năm 2026, nó tạo ra doanh thu 3,257 tỷ đô la và lợi nhuận hoạt động 1,188 tỷ đô la. Tuy nhiên, việc kinh doanh"bò sữa" này chỉ là một mảng kinh doanh phụ đối với SpaceX.

Hoạt động kinh doanh chính của SpaceX là phóng tàu vũ trụ. Tính đến bản cáo bạch, sê-ri tên lửa Falcon đã thực hiện hơn 650 lần phóng với tỷ lệ thành công 99%, và công nghệ tên lửa đẩy có thể tái sử dụng đã mang lại cho họ lợi thế đáng kể về chi phí và vị thế dẫn đầu về công nghệ trong ngành. Tuy nhiên, khách hàng lớn nhất bên ngoài của SpaceX trong việc kinh doanh phóng tàu vũ trụ là chính phủ Mỹ, và công ty vẫn đang hoạt động lỗ vốn. Năm 2025, hoạt động việc kinh doanh phóng tàu vũ trụ của SpaceX ghi nhận khoản lỗ vốn hoạt động là 657 triệu đô la, tỷ lệ lỗ vốn là 16,1%, và trong quý 1 năm 2026, khoản lỗ vốn hoạt động đã tăng vọt lên 662 triệu đô la, tỷ lệ lỗ vốn là 107%.

Những lỗ vốn khổng lồ này là do SpaceX tăng cường đầu tư vào Starship, nhưng xét đến những vướng mắc về công nghệ và ứng dụng hiện tại, Starship vẫn còn một chặng đường dài nữa mới đạt được sản xuất hàng loạt thương mại thực sự.

Bên cạnh hai việc kinh doanh này, việc kinh doanh tỷ lệ băm vũ trụ vẫn đang phát triển của SpaceX cũng được tính vào định giá của công ty. So với việc kinh doanh Chuỗi và phóng tàu vũ trụ đã trưởng thành, những tuyên bố của Musk về việc kinh doanh tỷ lệ băm vũ trụ thực sự là phóng đại.

Nói một cách đơn giản, kế hoạch của SpaceX là đưa các GPU lên quỹ đạo Trái đất tầm thấp và sử dụng năng lượng mặt trời để cung cấp tỷ lệ băm đám mây cho các cụm tỷ lệ băm AI toàn cầu. Trong bản cáo bạch của SpaceX, Musk tuyên bố rằng mục tiêu của SpaceX là triển khai 100GW công suất tỷ lệ băm AI lên quỹ đạo mỗi năm. Hiện tại, nhu cầu điện năng hàng năm của ngành công nghiệp AI toàn cầu vào khoảng 15-25GW, có nghĩa là hệ thống tỷ lệ băm trên quỹ đạo mà SpaceX lên kế hoạch về mặt lý thuyết đủ để hỗ trợ sự mở rộng của ngành công nghiệp AI toàn cầu gấp khoảng năm lần.

Trong trường hợp độc giả chưa quen với khái niệm 100GW, đập Tam Hiệp hiện có công suất lắp đặt khoảng 22,5GW. Điều này có nghĩa là quy mô của một trong những trung tâm tỷ lệ băm vũ trụ mà Musk dự định xây dựng tương đương với 4,4 đập Tam Hiệp hoạt động hết công suất.

Hơn nữa, SpaceX đã nêu rõ trong sách hướng dẫn của mình rằng việc kinh doanh trong tương lai (chủ yếu liên quan đến trí tuệ nhân tạo) dự kiến sẽ khai thác một thị trường tiềm năng trị giá 28,5 nghìn tỷ đô la. Để dễ hình dung hơn, Trung Quốc, hiện là nền kinh tế lớn thứ hai thế giới, dự kiến sẽ có GDP danh nghĩa khoảng 19,4 nghìn tỷ đô la vào năm 2025. Con số của SpaceX tương đương với 1,47 lần GDP danh nghĩa của Trung Quốc vào năm 2025.

Đọc đến đây, bạn có thể tự hỏi liệu đây là bản cáo bạch IPO hay một câu chuyện khoa học viễn tưởng. Ngay cả những nhà đầu tư bị thúc đẩy bởi nỗi sợ bỏ lỡ cơ hội (FOMO) nhất cũng phải bình tĩnh lại sau khi nhìn thấy những con số này. Công ty nghiên cứu CFRA đã đưa ra khuyến nghị "bán" cho SpaceX sau đợt IPO, với giá mục tiêu là 115 đô la.

Bên cạnh sự chênh lệch giữa việc kinh doanh thực tế và định giá, tỷ lệ nhà đầu tư bán lẻ quá cao trong đợt IPO cũng có thể là một lý do khiến giá cổ phiếu SPCX bị kìm hãm. Musk đã phát hành 20-30% thị phần IPO của SpaceX cho nhà đầu tư bán lẻ. Tỷ lệ sở hữu của nhà đầu tư nhà đầu tư bán lẻ càng cao, biến động càng lớn. Nhà đầu tư bán lẻ có thể mua vào một cách bừa bãi do FOMO (tâm lý bỏ lỡ cơ hội), và họ cũng có thể bán ra một cách bốc đồng khi tâm lý nhẹ nhất. Do đó, nhà đầu tư bán lẻ thực sự ảnh hưởng đến biến động, chứ không phải là sự tăng giá cuối cùng.

Thời điểm quan trọng tiếp theo trong trò chơi.

Dĩ nhiên, dù bạn đang chuẩn bị bán khống hay đã thu hồi vốn, ba nút thời gian sau đây đặc biệt quan trọng đối với các nhà đầu tư đang theo dõi SpaceX.

Khoảng 15 ngày giao dịch sau khi IPO (dự kiến vào khoảng ngày 6-7 tháng 7).

Đây là mốc nút quan trọng vì SpaceX dự kiến sẽ được đưa vào chỉ số Nasdaq 100 ngay sau 15 ngày giao dịch. Vào tháng 3, Nasdaq đã sửa đổi các quy tắc của mình, trước đây yêu cầu các công ty mới niêm yết phải chờ ba tháng để tư cách được đưa vào chỉ số, nhưng nay cho phép đưa vào nhanh chóng chỉ sau 15 ngày giao dịch kể từ khi niêm yết nếu đáp ứng một số điều kiện nhất định, đồng thời loại bỏ hạn chế về tỷ lệ cổ phiếu lưu hành tự do tối thiểu 10%. Những quy tắc mới này dường như được thiết kế riêng cho SpaceX và một loạt các gã khổng lồ công nghệ trí tuệ nhân tạo khác.

Nếu SpaceX được đưa vào chỉ số Nasdaq, điều đó có nghĩa là hơn mười tỷ đô la trên toàn cầu sẽ được mua vào cổ phiếu SpaceX, hỗ trợ đáng kể giá cổ phiếu của công ty. Vì vậy, nếu biết rằng SpaceX có khả năng rất cao được đưa vào Nasdaq vào tháng 7, và các quỹ hàng đầu sẽ mua vào cổ phiếu này, liệu bạn, với tư cách là một nhà đầu tư, có chọn mua vào ngay bây giờ và bán lại cho họ với giá cao hơn sau này không?

Mặt khác, một số quỹ hưu trí và quỹ bảo hiểm dài hạn của Mỹ đã lên tiếng phản đối. Vào tháng 5 năm 2026, ba trong số các tổ chức quản lý quỹ hưu trí công lớn nhất tại Hoa Kỳ (quản lý tài sản vượt quá 1 nghìn tỷ đô la) đã cùng nhau viết thư cho Musk, bày tỏ lo ngại về rủi ro quỹ thụ động có thể phát sinh từ việc công ty nhanh chóng được đưa vào các chỉ số sau khi IPO. Cùng tháng đó, Randi Weingarten, chủ tịch Liên đoàn Giáo viên Hoa Kỳ (đại diện cho khoảng 1,8 triệu giáo viên, nhân viên y tế và nhân viên khu vực công), đã viết thư trực tiếp cho SEC, yêu cầu xem xét đặc biệt về đợt IPO của SpaceX.

Báo cáo tài chính quý 2 của SpaceX sẽ được công bố (giữa tháng 8).

Thời điểm quan trọng thứ hai là việc SpaceX công bố báo cáo tài chính quý 2 năm 2026 vào tháng 8. Đây sẽ là báo cáo thu nhập đầu tiên của SpaceX kể từ khi IPO. Nếu việc kinh doanh không có tiến triển so với hiện tại (và tiến triển đáng kể là không thực tế), giá cổ phiếu của công ty có thể chịu thêm áp lực. Bản cáo bạch của SpaceX cũng quy định rằng hai ngày sau khi công ty công bố báo cáo tài chính quý 2 năm 2026, các cổ đông nội bộ đủ điều kiện (nhân viên, cựu nhân viên và một số nhà đầu tư ban đầu) có thể bán một phần cổ phiếu bị khóa của họ, tối đa là 20%. Nếu giá cổ phiếu tăng 30% so với giá IPO tại thời điểm đó, và tiêu chí này được đáp ứng trong 5 trên 10 ngày giao dịch, thì có thể mở khóa thêm 10%.

Điều này có nghĩa là vào tháng 8, thị trường sẽ không chỉ đối mặt với sự biến động tài chính do SpaceX gây ra, mà còn là đợt phát hành cổ phiếu quy mô lớn đầu tiên đối diện niêm yết, tạo ra một thách thức rất lớn.

Liệu chúng ta có bị "ngạt thở" bởi giấc mơ của Musk hay không vẫn còn phải chờ xem. Xét từ diễn biến trong ngày giao dịch đầu tiên, mặc dù thị trường đã chọn tin vào câu chuyện đó, nhưng nó vẫn chưa hoàn toàn đánh mất lý trí. Điều sẽ quyết định số phận của SpaceX tiếp theo chính là hiệu quả hoạt động thực tế của nó.

Đề xuất đọc thêm:

Giấc mơ IPO Chuỗi của SpaceX tan vỡ: Một bữa tiệc IPO nghìn tỷ đô la, tôi chỉ nhận được 4 cổ phiếu.