Câu chuyện về "tính thanh khoản khi SpaceX thoái vốn" đã lan truyền khắp nơi kể từ khi IPO tuần trước. Các nhà phê bình cho rằng nhu cầu khổng lồ đối với cổ phiếu SpaceX có thể khiến các nhà đầu tư ban đầu, nhân viên hoặc người nội bộ bán cổ phiếu với mức định giá rất cao, trong khi những người mua mới, đặc biệt là các nhà đầu tư cá nhân, phải gánh chịu rủi ro.

Tuy nhiên, hồ sơ S-1, lịch trình hạn chế chuyển nhượng và vị thế giao dịch hợp đồng tương lai tiền điện tử lại cho thấy điều ngược lại, ít nhất là ở thời điểm hiện tại.

Ai có thể bán cổ phiếu SpaceX sớm?

Điều quan trọng là phải bắt đầu với khía cạnh nguồn cung trong vấn đề thanh khoản thoái vốn. Đợt chào bán chỉ bán các cổ phiếu SpaceX mới phát hành. Công ty đã huy động được khoảng 75 tỷ đô la từ 555,6 triệu cổ phiếu loại A mới, và bản cáo bạch S-1 xác nhận rằng không có holder hiện hữu nào bán cổ phiếu khi niêm yết.

Mọi khoản tiền thu được đều thuộc về SpaceX, chủ yếu để tài trợ cho việc phát triển trí tuệ nhân tạo của công ty. Nhiều độc giả hỏi về cách mua cổ phiếu IPO của SpaceX thường cho rằng người nội bộ bán trực tiếp cho họ. Điều đó không đúng.

Biểu đồ giá cổ phiếu SpaceX. Nguồn: Google Finance

Biểu đồ giá cổ phiếu SpaceX. Nguồn: Google FinanceMuốn đọc thêm những bài viết chuyên sâu như thế này? Hãy đăng ký nhận Bản tin hàng ngày của Biên tập viên Harsh Notariya tại đây .

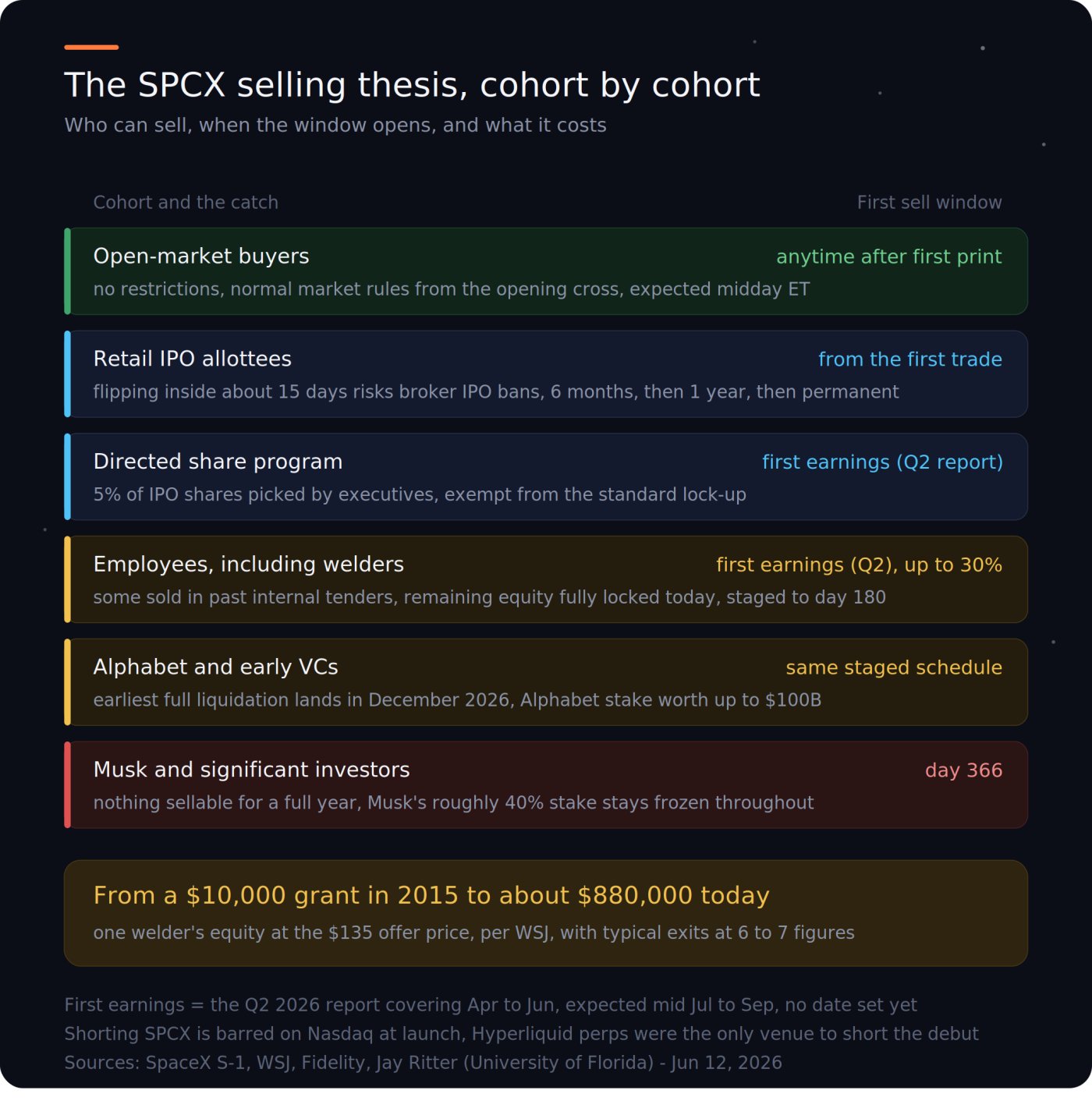

Các nhà đầu tư nội bộ nắm giữ khoảng 95,8% cổ phần . Elon Musk và một số nhà đầu tư quan trọng đã đồng ý với thỏa thuận hạn chế bán cổ phiếu trong 366 ngày, tức là ngăn chặn việc bán cổ phiếu trong một khoảng thời gian nhất định. Nhân viên cũng phải đối mặt với những hạn chế tương tự.

Các nhân viên cấp thấp hơn, chẳng hạn như thợ hàn, đã trở thành triệu phú trên giấy tờ trong tuần này, nhưng cổ phần của họ vẫn bị đóng băng cho đến đợt phát hành cổ phiếu đầu tiên sau khi kết thúc quý 2. Họ không thể Xả cổ phiếu SpaceX hôm nay, cho dù họ muốn đến mức nào đi nữa.

Điều khoản ngoại lệ duy nhất là chương trình chia sẻ cổ phần có định hướng, bao gồm tối đa 5% cổ phiếu IPO, dành cho các cá nhân được ban điều hành lựa chọn. Thậm chí, theo báo cáo, họ chỉ bán cổ phiếu sau khi có báo cáo lợi nhuận đầu tiên và mua lại cổ phiếu mới với giá chào bán.

Dữ liệu chốt lợi nhuận của SpaceX: BeInCrypto

Dữ liệu chốt lợi nhuận của SpaceX: BeInCryptoVậy nếu không ai có liên hệ với SpaceX có thể bán cổ phần vào lúc này, thì ai muốn bán sau này, và khi nào cơ hội sẽ mở ra?

Các tỷ phú muốn ra đi, nhưng lệnh giam giữ đã ấn định ngày kết thúc.

Những người bán tiềm năng đang chờ đợi cơ hội là có thật, và đây chính là điểm mấu chốt trong câu chuyện về thanh khoản sau IPO của SpaceX. Google hay Alphabet hiện nắm giữ khoảng 5% cổ phần của công ty sau khi sáp nhập với xAI, làm giảm Stake trước đó của họ từ 6,11%.

Vị thế đó có thể trị giá tới 100 tỷ đô la, gấp khoảng 100 lần khoản đầu tư năm 2015. Có lẽ họ muốn thanh lý một phần trong số đó.

Các nhà đầu tư mạo hiểm giai đoạn đầu cũng đưa ra cùng một lời cảnh báo.

Chad Anderson, người sáng lập Space Vốn, đã chia sẻ với tạp chí Fortune :

“Chúng tôi đã đầu tư gần mười năm rồi, việc hoàn trả Vốn cho các nhà đầu tư là nhiệm vụ của chúng tôi.”

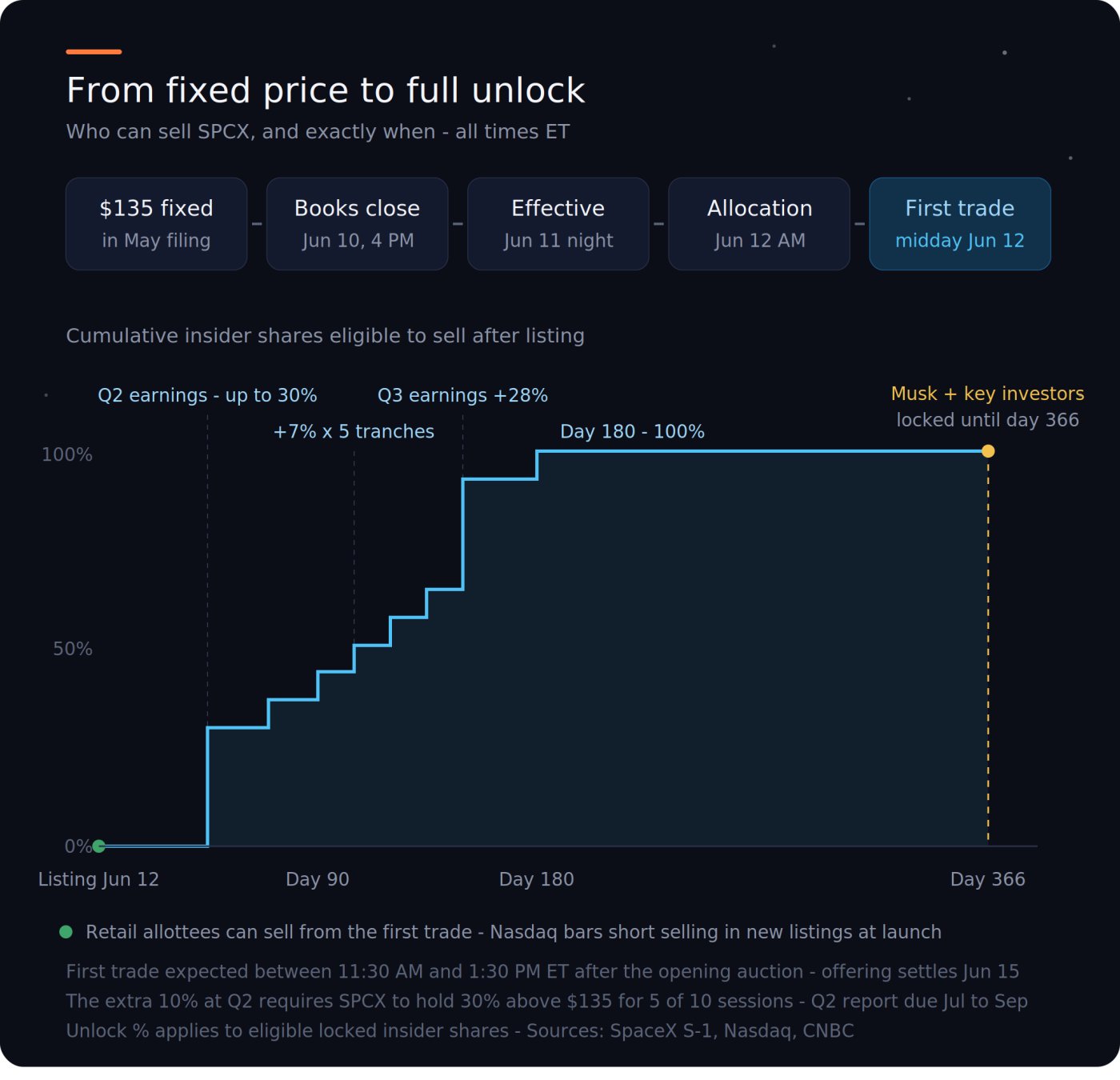

Tuy nhiên, việc thoái vốn của họ tuân theo lịch trình khóa cổ phiếu của SpaceX. Tối đa 20% cổ phiếu nội bộ đủ điều kiện sẽ được mở khóa sau khi công bố kết quả kinh doanh quý 2, dự kiến vào giữa tháng 7 đến tháng 9. Thêm 10% nữa sẽ được mở khóa nếu cổ phiếu SPCX được giữ ở mức cao hơn 30% so với giá chào bán trong 5 trên 10 phiên giao dịch. Năm đợt mở khóa tiếp theo, mỗi đợt 7%, sẽ được thực hiện vào các ngày 70, 90, 105, 120 và 135, cùng với 28% nữa sau khi công bố kết quả kinh doanh quý 3 và toàn bộ cổ phiếu được giải phóng vào ngày 180.

Lịch trình mở khóa thanh khoản cho đợt IPO của SpaceX và câu chuyện về việc thoái vốn: BeInCrypto

Lịch trình mở khóa thanh khoản cho đợt IPO của SpaceX và câu chuyện về việc thoái vốn: BeInCryptoNguồn cung được kiểm soát đó đáp ứng được nhu cầu của người mua đã được lên lịch. Quy tắc gia nhập nhanh của Nasdaq và việc MSCI sớm đưa cổ phiếu vào danh sách niêm yết đã thúc đẩy các quỹ chỉ số, và các tài khoản hưu trí đứng sau chúng, mua cổ phiếu SpaceX chỉ trong vòng vài tuần sau khi niêm yết.

Dòng vốn thụ động trở thành nhu cầu thường trực đối với bất kỳ sản phẩm nào được các nhà đầu tư nội bộ tung ra. Tình hình tài chính giải thích lý do tại sao một số người có thể vội vàng mua.

SpaceX báo cáo doanh thu 18,7 tỷ đô la vào năm 2025 với khoản lỗ ròng 4,9 tỷ đô la, trong đó lợi nhuận hoạt động 4,4 tỷ đô la của Starlink đã bù đắp cho khoản lỗ xAI 6,4 tỷ đô la. Định giá của SpaceX hiện ở mức gần 94 lần doanh thu trong 12 tháng gần nhất, và thương vụ mua lại cổ phần theo từng giai đoạn của Facebook năm 2012 vẫn kết thúc với mức giá thấp hơn 40% so với giá chào bán.

Starlink đã thu về tổng cộng 4,4 tỷ đô la lợi nhuận vào năm 2025 https://t.co/hXqWv75PpU

— Ark Invest Tracker (@ArkkDaily) ngày 9 tháng 6 năm 2026

Do đó, áp lực bán hàng là có kế hoạch, chứ không phải là ảo tưởng.

SpaceX định giá công ty của mình ở mức 1,7 nghìn tỷ đô la dựa trên giá chào bán IPO. Nếu xét doanh thu ở mức 18 tỷ đô la, điều đó có nghĩa là SpaceX có giá trị gấp khoảng 94 lần doanh thu. Để so sánh, hãy xem Tesla có giá trị gấp 15 lần doanh thu. Để so sánh thêm, NVIDIA có giá trị gấp 21 lần doanh thu. Hãy sử dụng thông tin này tùy ý.

– Kalu Aja (@FinPlanKaluAja1) Ngày 8 tháng 6 năm 2026

Việc các nhà bán lẻ có đáp ứng được kỳ vọng hay không phụ thuộc vào việc ai thực sự nhận được phần phân bổ đó.

Ngành bán lẻ bị cắt giảm, chứ không phải bị dư thừa.

Nếu những người nội bộ có kế hoạch bán tháo cho các nhà đầu tư nhỏ lẻ, thì việc phân bổ phải tối đa hóa lợi nhuận cho các nhà đầu tư bán lẻ. Nhưng điều ngược lại đã xảy ra. Các nhà đầu tư bán lẻ đã đặt lệnh mua cổ phiếu IPO của SpaceX với tổng giá trị hơn 100 tỷ đô la, vượt quá quy mô giao dịch 75 tỷ đô la, và tổng nhu cầu đạt gấp 3,5 đến 4 lần lượng cổ phiếu có sẵn .

Sau đó, SpaceX đã cắt giảm tỷ lệ phân bổ cho nhà đầu tư cá nhân xuống còn khoảng 20% so với kế hoạch ban đầu là 30% do nhu cầu từ các tổ chức đầu tư rất mạnh. Riêng BlackRock đã đặt mua ít nhất 5 tỷ đô la , trong khi các quỹ đầu tư quốc gia cũng nhận được hơn 1 tỷ đô la mỗi quỹ.

Các yếu tố kỹ thuật càng làm suy yếu thêm luận điểm của những người nắm giữ cổ phiếu thua lỗ. Việc mua cổ phiếu được thực hiện ngẫu nhiên hoặc theo tỷ lệ, tùy thuộc vào nhà môi giới, và các nhà môi giới chỉ trừ tiền mặt cho những cổ phiếu thực sự được nhận. Bất cứ ai không mua được cổ phiếu SpaceX trong đợt chào bán đều giữ lại tiền của mình.

Cấu trúc bán hàng để hiểu rõ hơn: BeInCrypto

Cấu trúc bán hàng để hiểu rõ hơn: BeInCryptoCâu chuyện về tính thanh khoản khi thoái vốn chỉ có hiệu quả nếu nhà đầu tư cá nhân cuối cùng lại là holder phần lỗ. Điều đó đòi hỏi một trong hai cái bẫy. Hoặc nhà đầu tư cá nhân nắm giữ cổ phiếu mà họ không thể bán, hoặc họ nhận được cổ phiếu mà không ai khác muốn.

Giao dịch bán lẻ của SPCX tránh được cả hai điều đó, vì họ có thể bán cổ phiếu ngay từ ngày đầu tiên và nhận được ít cổ phiếu hơn số lượng đã đặt mua.