Tác giả: @sjbtc9

"Perp DEX không phải là một tiểu ngành nhỏ của DEX, mà đúng hơn là một bản đồ trên Chuỗi của cuộc chiến sàn sàn giao dịch phái sinh ."

"Xét từ góc độ giao dịch, bất kỳ sàn giao dịch tập trung nào cũng có thể được mô tả như một 'hộp đen' ."

"Cuộc 'chiến tranh' này chỉ mới bắt đầu."

Hôm qua tôi đã đăng bài về Perp DEX, và bài đó chỉ nói về một điều:

Nhiều người vẫn coi Perp DEX là một lĩnh vực DeFi ngách, nhưng xét từ hoạt động trực tuyến (OI) của nó, nó đã bắt đầu ảnh hưởng đến tư duy vị thế của một số quỹ chính thống.

Nhưng chúng ta sẽ không tiếp tục tích lũy dữ liệu này hôm nay, bởi vì dữ liệu chỉ là điểm khởi đầu, và một dữ liệu đơn lẻ không thể định nghĩa hoàn toàn bất cứ điều gì.

Câu hỏi quan trọng hơn là:

Tại sao việc giữ chân khách hàng tiềm năng trực tuyến lại ngày càng trở nên quan trọng trên Perp DEX? Và điều gì đang diễn ra trên thị trường hợp đồng vĩnh cửu (Perp)?

Tôi không cho rằng câu trả lời là "vì nó thực sự sẽ thay thế ai đó".

I. Perp DEX không phải là một đường đua mới; điểm mới là tiêu chuẩn đo lường đã thay đổi.

Perp DEX chắc chắn không phải là một điều mới mẻ; thậm chí nó có thể được gọi là một "phương pháp điều tra lỗi thời".

Các dự án như dYdX và GMX đã "giáo dục" thị trường trong các chu kỳ trước. Hợp đồng Chuỗi và đòn bẩy cũng có thể được triển khai, và một quy mô khối lượng giao dịch nhất định có thể được tạo ra.

Perp DEX đã vượt qua giai đoạn xác thực chức năng và hiện đang bước vào giai đoạn duy trì hành vi.

Câu hỏi đầu tiên là: Liệu hợp đồng có thể được tạo ra Chuỗi hay không? Và liệu có ai thực sự sử dụng chúng?

Câu hỏi đầu tiên là: Liệu hợp đồng có thể được tạo ra Chuỗi hay không? Và liệu có ai thực sự sử dụng chúng?

Câu hỏi đặt ra bây giờ là: liệu các nhà đầu tư có sẵn sàng giữ vị thế ở đây trong dài hạn hay không?

Hai vấn đề này hoàn toàn khác nhau. Hợp đồng Chuỗi là một hình thức xác minh kỹ thuật; sự sẵn lòng giao dịch của một người là một hình thức xác minh sản phẩm; và sự sẵn lòng nắm giữ vị thế dài hạn của một người là một hình thức chuyển dịch hành vi.

Nhiều người khi nói về Perp DEX thường bắt đầu bằng trải nghiệm giao dịch.

Ví dụ, tốc độ có nhanh không? Độ trượt giá có thấp không? Phí giao dịch có rẻ không? Giao diện có thân thiện với người dùng không?

Đây chắc chắn là những yếu tố quan trọng. Nếu không thân thiện với người dùng, người dùng sẽ không đến. Nếu thiếu độ sâu và có cơ chế thanh toán thiếu sót, các quỹ lớn sẽ không đến, thậm chí họ cũng không dám đến.

Nhưng đây giống như vé vào cửa hơn là hệ thống bảo vệ cuối cùng.

Nói cách khác, trước đây bạn có thể chỉ cần chứng minh "thứ này có thể hoạt động", "sẽ có người sử dụng nó" và "nó hoạt động ổn định";

Giờ bạn cần chứng minh rằng "các quỹ đầu tư sẵn sàng chấp nhận rủi ro khi giao phó công việc cho bạn".

Đây chính là điều làm cho Perp DEX khác biệt so với nhiều sản phẩm DeFi khác.

Swap thường là hành động một lần, vay mượn có thể là hoạt động quản lý tiền tệ tần suất thấp, nhưng PERP là hành vi liên tục và có tần suất tương đối cao.

Do đó, nếu Perp DEX hoặc nền tảng giao dịch tương tự thực sự thành công, chúng sẽ không lắng đọng người dùng thông thường, mà là một nhóm người giao dịch có tần suất giao dịch cao, ưa thích rủi ro cao và sẵn sàng trả giá cao.

Những người dùng này có thể không phải là đông đảo nhất, nhưng giá trị của họ lại cao nhất trong số các bên tham gia thị trường.

II. Những người lãnh đạo, cựu chiến binh và người chơi Chuỗi Chuỗi kẻ phạm tội

1. Tính thanh khoản cao: Đặc điểm đáng khen nhất của nó không phải là khối lượng giao dịch, mà là tư duy vị thế và khả năng nắm bắt giá trị.

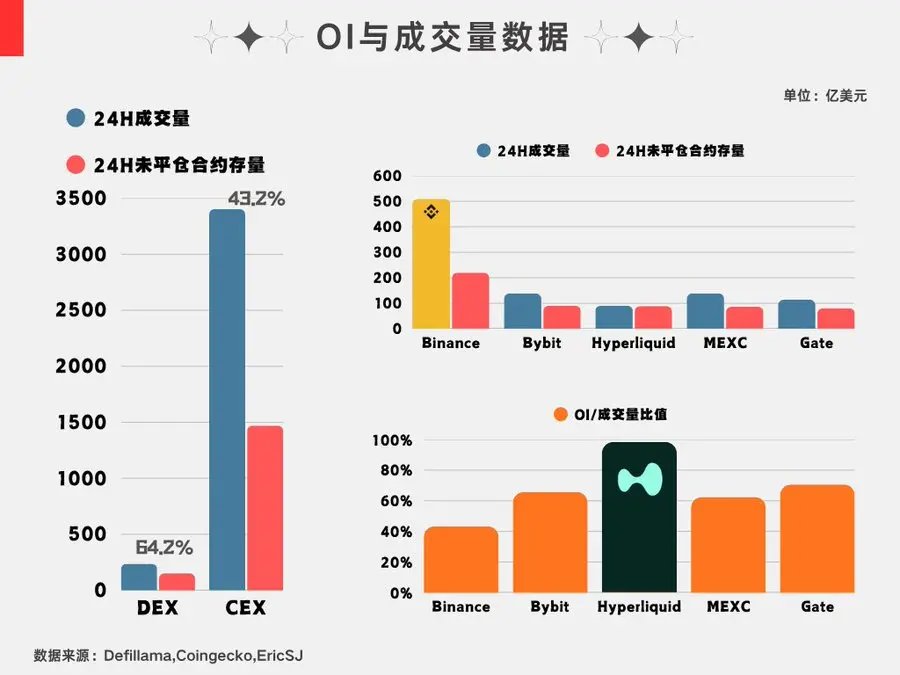

Ví dụ điển hình nhất ở đây là Hyperliquid, và bài viết này xứng đáng dành một phần lớn thời gian để thảo luận về nó. Có thể nói rằng chính những thay đổi trong OI (Cạnh tranh trực tuyến) đã dẫn đến sê-ri quan điểm này.

Như tôi đã đề cập ngắn gọn hôm qua, tỷ lệ OI/khối lượng giao dịch của Hyperliquid cao tới 97%, và hôm nay tôi kiểm tra lại tỷ lệ này, thậm chí còn gần đạt 99%.

Bất kể cơ cấu tham gia như thế nào, quỹ đầu tư vẫn là hình thức "bỏ phiếu" trực tiếp nhất, và một quan điểm tương đối mạnh mẽ vị thế đã bắt đầu hình thành.

Do đó, sức mạnh của Hyperliquid không chỉ nằm ở việc "tạo ra một sàn giao dịch hợp đồng trên Chuỗi thân thiện với người dùng", mà còn ở khả năng biến một phần quỹ trở thành lựa chọn mặc định mới, điều này mới thực sự tạo nên hệ thống bảo vệ .

Một khi lựa chọn quỹ mặc định được hình thành, nó sẽ tạo ra nhiều phản ứng dây chuyền: lắng đọng vị thế nhiều hơn, tạo lập thị trường sâu rộng hơn, thu nhập mạnh mẽ hơn, nhiều thị trường mới hơn và tính gắn kết hệ sinh thái mạnh mẽ hơn.

Điều đáng chú ý hơn nữa là nó đã xây dựng Perp DEX thành một hệ thống sàn giao dịch trên Chuỗi tương đối hoàn chỉnh: nó có Chuỗi hiệu năng cao riêng, sổ lệnh, hệ thống ký tiền ký quỹ, hệ thống thanh toán bù trừ, độ độ sâu thị trường, thu nhập giao thức và khả năng thu giữ token.

Điều này khác biệt so với hầu hết các giao thức DeFi, nhiều giao thức trong số đó gặp phải các vấn đề sau:

Có TVL, nhưng không có hành vi tần số cao;

Hiện có người dùng, nhưng thu nhập không ổn định;

Có token, nhưng khả năng thu hồi giá trị còn yếu.

Tôi nghĩ Hyperliquid cho rằng điều này rất tốt đến nỗi tôi ngần ngại sử dụng từ "một trong số" vốn kém tự tin hơn.

Thứ nhất, hành vi giao dịch của người dùng tự nó là một nguồn thu nhập, và thu nhập này có thể được liên kết trực tiếp hơn với việc thu hút giá trị của $HYPE.

Do đó, Chuỗi giá trị của nó là: Giao dịch của người dùng → Phí giao dịch được tạo ra → Phí giao dịch được chuyển vào hệ thống thu nhập của giao thức → Quỹ hỗ trợ mua vào HYPE → HYPE bị loại bỏ khỏi chuỗi cung ứng.

Việc thu hồi giá trị luôn là câu hỏi tối quan trọng trong ngành. Điều kiện tiên quyết để thu hồi giá trị là ít nhất giao thức phải tạo ra thu nhập. Một số giao thức không có thu nhập hoặc thu nhập không ổn định, khiến việc thu hồi giá trị trở nên bất khả thi. Những giao thức khác có thu nhập nhưng doanh thu đó không gắn liền với token.

Hyperliquid đã thiết lập tiêu chuẩn này. Ngay cả khi các đối thủ cạnh tranh không vượt qua, việc không đạt được cùng đẳng cấp chắc chắn sẽ vấp phải sự chỉ trích từ cộng đồng.

2. Aster và Lighter: Một giải pháp cho vấn đề riêng tư, giải pháp còn lại cho vấn đề lòng tin.

Vấn đề về Perp DEX không chỉ có một câu trả lời từ Hyperliquid, bởi vì lý do để lại tiền không hoàn toàn giống nhau.

Một số người quan tâm đến độ sâu, một số quan tâm đến tốc độ, một số quan tâm đến quyền riêng tư, một số quan tâm đến chi phí, và một số quan tâm đến tính minh bạch của quy trình ghép đôi và thanh toán.

Đây là lý do tại sao các dự án như Aster và Lighter đáng được đưa vào cuộc thảo luận này.

Theo dữ liệu từ Defillama, Aster và Lighter, hai sàn giao dịch phi tập trung (DEX) giao ngay, lần lượt xếp thứ 2 và thứ 4 về khối lượng giao dịch mở (OI) và khối lượng giao dịch trong 30 ngày . Chúng là những sản phẩm tương tự nhau, nhưng lại mang đến những kết quả khác nhau.

2.1 Aster tập trung vào bảo mật vị thế trí.

Tại sao nhiều người dùng không muốn thay đổi thói quen giao dịch cũ của họ?

Không phải là anh ta không biết Chuỗi là khả thi, mà là từ lâu giao dịch Chuỗi đã bị coi là rắc rối: tài sản bị phân tán trên đa chuỗi , trải nghiệm gas khó chịu, đường dẫn giao dịch phức tạp và vị thế quá minh bạch.

Đặc biệt, tính minh bạch vị thế là rất quan trọng trên thị trường hợp đồng tương lai. Mặc dù việc công khai giao dịch spot không phải là vấn đề quá lớn, nhưng việc công khai vị thế hợp đồng tương lai có thể làm lộ hướng đi, chi phí, đòn bẩy và phạm vi thanh lý tiềm năng của bạn.

Đối với người dùng thông thường, đây là vấn đề về quyền riêng tư; đối với cả người mua và người bán, đây là rủi ro giao dịch.

Do đó, Aster tập trung vào quyền riêng tư. Nền tảng này nhấn mạnh rằng các lệnh được crypto trước khi đến Chuỗi và chỉ được giải mã trong quá trình thực thi. Quy mô vị thế, điểm vào lệnh và giá thanh lý của người dùng không được hiển thị trực tiếp trong sổ lệnh.

Do đó, Aster kể một câu chuyện khác trong phần PerpDEX: các giao dịch Chuỗi không chỉ cần minh bạch mà còn phải bảo vệ quyền riêng tư về chiến lược của các nhà giao dịch.

Hiện tại, nó đang cạnh tranh trực tiếp với Hyperliquid. Thay vì bàn về những khía cạnh đã đề cập ở trên, chính xác hơn là đây là cuộc đấu tranh quyền lực ngầm giữa nền tảng cũ và nền tảng mới (những người hiểu rõ vấn đề đều biết).

2.2 Lighter là một dòng sản phẩm khác.

Tóm lại, nó có nghĩa là không mất phí, nhưng tôi nghĩ không mất phí chỉ là bề nổi. Điều thực sự quan trọng hơn là nó giải quyết được câu hỏi liệu các quy trình khớp lệnh và thanh toán có đáng tin cậy hay không.

Vấn đề lớn nhất với các sàn giao dịch tập trung (CEX) không phải là trải nghiệm kém; ngược lại, trải nghiệm trên các CEX rất tuyệt vời. Vấn đề là chúng giống như những hộp đen, và bất kỳ CEX nào cũng có thể được mô tả như một "hộp đen".

Bạn không biết liệu hệ thống ghép đôi có hoàn toàn công bằng hay không, bạn không biết liệu việc thanh toán có minh bạch trong điều kiện thị trường khắc nghiệt hay không, và bạn cũng không biết liệu nền tảng đó có ưu tiên lợi ích của chính mình hay không...

Những vấn đề này không quan trọng trong điều kiện bình thường, nhưng chúng trở nên quan trọng trong điều kiện thị trường khắc nghiệt hoặc thị trường biến động mạnh.

Sự khác biệt cơ bản giữa Lighter và hai dự án còn lại nằm ở công nghệ nền tảng của chúng. Trong khi hai dự án kia sử dụng thuật toán L1 tự phát triển, Lighter sử dụng ZK L2 với Bằng chứng không tri thức). Nó tạo ra Bằng chứng không tri thức cho tất cả các hoạt động, bao gồm khớp lệnh và thanh toán, và cho phép xác minh trên ETH.

Do đó, nếu Lighter có thể giải thích rõ ràng về việc đối khớp và thanh toán có thể kiểm chứng, thì nó sẽ không giải quyết được vấn đề giá rẻ, mà là vấn đề về lòng tin.

Vậy nên Lighter không nói "Tôi có nhiều tài sản nhất" hay "Tôi giống Binance nhất". Mà là các hoạt động cốt lõi của sàn giao dịch cần phải được kiểm chứng.

Ba giao thức được liệt kê ở trên đều có thể được coi là những ví dụ điển hình của [chu kỳ mới của Perp DEX], vì vậy tôi không mấy mặn mà với việc viết về cuộc cạnh tranh giữa Hyperliquid, Aster và Lighter theo kiểu: Ai sẽ là người dẫn đầu tiếp theo của Perp DEX?

Cách diễn đạt này quá hạn hẹp.

Tôi nghĩ cách diễn đạt chính xác hơn là họ đang trả lời ba câu hỏi khác nhau về Perp DEX: giữ tiền, quyền riêng tư và sự tin tưởng.

3. dYdX/GMX: Các điểm vào cũ vẫn có giá trị, nhưng tiêu chuẩn đã thay đổi.

Các PerpDEX được liệt kê ở trên là những mã nổi bật nhất tính đến chu kỳ hiện tại, nhưng tôi nghĩ cũng rất cần phải nói rõ hơn về "làn sóng trước đó": dYdX và GMX.

Điều này không có nghĩa là chúng không tốt, mà là để minh họa một điểm quan trọng hơn: các điểm truy cập không cố định và các tiêu chuẩn về hành vi người dùng có thể thay đổi.

dYdX đại diện cho sổ lệnh thế hệ trước của Perp DEX, còn GMX đại diện cho mô hình nhóm thanh khoản (NHÀ CUNG CẤP THANH KHOẢN pool) của Perp DEX.

Họ đều đã giải quyết được những vấn đề thực tế.

Trong Chuỗi đầu, sổ lệnh chưa đủ độ sâu và trải nghiệm giao dịch Chuỗi chưa đủ mượt mà, do đó mô hình nhóm thanh khoản (NHÀ CUNG CẤP THANH KHOẢN) của GMX rất hiệu quả. Người dùng có thể giao dịch trực tiếp với nhóm, trong đó nhà cung cấp thanh khoản chịu rủi ro đối tác và nhận lợi nhuận từ phí giao dịch, swap , giao dịch đòn bẩy và thanh lý.

Đây là một giải pháp DeFi bản địa rất tốt vào thời điểm đó.

Tuy nhiên, vấn đề là khi các sản phẩm như Hyperliquid, Aster và Lighter bắt đầu đáp ứng được trải nghiệm, độ sâu, tốc độ và nhu cầu chuyên gia giao dịch tương tự như các sàn giao dịch tập trung (CEX), mô hình GMX sẽ phải đối mặt với một thách thức:

Nền tảng này phù hợp hơn với người dùng DeFi bản địa, nhưng chưa chắc đã trở thành nền tảng giao dịch chính cho chuyên gia giao dịch.

dYdX cũng đối mặt với vấn đề tương tự. Không phải là nó đang đi sai hướng, mà là nhãn hiệu ban đầu của nó là "đại diện cho sổ lệnh Chuỗi " không còn đủ sức cạnh tranh trong thế hệ mới. Hay nói thẳng ra, đó là vì "nó quá 'cũ' và đã bị vòng xoay đánh bại."

Theo dữ liệu hiện tại của DeFiLlama, GMX và dYdX vẫn duy trì một mức độ quan tâm trực tuyến (OI) và khối lượng giao dịch nhất định, nhưng quy mô của chúng rõ ràng đã tụt hậu so với Hyperliquid, Aster và Lighter.

Do đó, phán quyết ở đây không phải là "các dự án cũ được đặt lại về con số không".

Thay vào đó, các tiêu chuẩn cạnh tranh cho Perp DEX đã thay đổi.

Trước đây, cuộc cạnh tranh xoay quanh việc "liệu các hợp đồng có thể được thực thi Chuỗi hay không"; giờ đây, cuộc cạnh tranh có thể tập trung vào việc "liệu nó có thể mang lại trải nghiệm gần giống với sàn giao dịch tập trung (CEX) hơn và giữ được tiền hay không".

(Giai đoạn tiếp theo cũng có thể là về việc "liệu nó có thể trở thành cơ sở hạ tầng nền tảng thị trường phái sinh hay không")

Đây chính là giá trị của dYdX / GMX với tư cách là các nghiên cứu điển hình; chúng không phải là những ví dụ tiêu cực, mà là những tài liệu tham khảo cho ngành công nghiệp khi nó chuyển từ giai đoạn này sang giai đoạn khác.

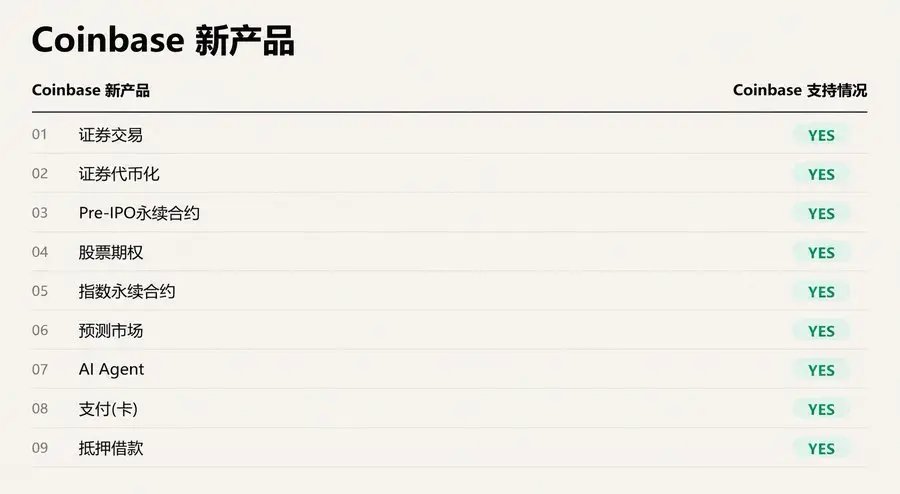

4. Coinbase: Không chỉ là nền tảng trên Chuỗi.

Cuối cùng, tôi sẽ đưa vào một nghiên cứu trường hợp ngoài Chuỗi vì nếu toàn bộ bài viết chỉ thảo luận về Hyperliquid, Aster, Lighter và các giao thức Chuỗi khác, người đọc có thể dễ dàng hiểu nhầm nó là sự tự mãn đơn thuần trên Chuỗi.

Nhưng thực tế không phải vậy.

Cuối tháng trước, Coinbase và nền tảng thị trường dự đoán Kalshi đã ra mắt hợp đồng vĩnh cửu crypto. Đây là lần đầu tiên một sàn giao dịch tuân thủ quy định của Hoa Kỳ cung cấp sản phẩm giao dịch này cho các nhà đầu tư trong nước.

Vài ngày trước, Coinbase đã tiếp tục mở rộng thêm các sản phẩm hợp đồng vĩnh cửu khác, đây là một tín hiệu rất quan trọng.

Điều này cho thấy thị trường Perps không còn chỉ là thứ Chuỗi đang nhắm đến, mà là một dạng sản phẩm cốt lõi mà các sàn giao dịch tuân thủ quy định và thị trường dự đoán đang cạnh tranh gay gắt.

Hơn nữa, hợp đồng vĩnh cửu, một công cụ phái sinh tương đối mới trên thị trường tài chính, đang bắt đầu được chấp nhận rộng rãi. Coinbase đang thực hiện điều này bằng cách đưa giao dịch phái sinh tần suất cao, vốn ban đầu diễn ra trên sàn giao dịch nước ngoài và thị trường xám, trở lại khuôn khổ tuân thủ pháp luật của Hoa Kỳ.

Nhìn chung, tất cả các trường hợp này đều tập trung vào một vấn đề và cố gắng trả lời một câu hỏi: Ai sẽ kế thừa thế hệ giao dịch rủi ro tần suất cao tiếp theo?

Cả hai phía đều đang cố gắng trả lời câu hỏi này bằng những giải pháp khác nhau. Các giải pháp trên Chuỗi sử dụng cơ sở hạ tầng phi tập trung , tiền ký quỹ Chuỗi , thanh toán bù trừ minh bạch, khích lệ token và cơ chế tạo lập thị trường, trong khi Chuỗi sử dụng giấy phép quy định, khung pháp lý tuân thủ, cơ sở người dùng hiện có và cấu trúc thị trường tài chính truyền thống.

III. Kết luận

Tôi đã đặt các phần chính của bài viết này vào đoạn thứ hai, với hy vọng sử dụng một số ví dụ kinh điển để giúp người đọc hiểu rõ hơn về sự cạnh tranh và triển vọng tương lai của Perp DEX và thậm chí cả chính Perp.

(Khi viết điều này, tôi chợt nhận ra rằng một số bạn có thể không biết Perp là gì; đó là viết tắt của hợp đồng vĩnh cửu.)

Do đó, kết luận cuối cùng của bài viết này là: Perp DEX không phải là một lĩnh vực DEX nhỏ; nó là sự phản ánh Chuỗi của cuộc chiến giữa các sàn sàn giao dịch phái sinh . Điều thực sự đang được tranh giành là vòng khép kín về hành vi và tính bám dính của quỹ.

Cuối cùng, tóm lại các trường hợp này, chúng ta có thể thấy một cuộc tranh luận khác xoay quanh Perp:

Hyperliquid cho rằng: Các Perp Chuỗi có thể trở thành hệ thống sàn giao dịch và điểm vào lệnh mới; Aster cho rằng: Để thu hút người dùng CEX, cần giải quyết các vấn đề về hiệu suất và quyền riêng tư; Lighter cho rằng: Giai đoạn tiếp theo sẽ chuyển từ cạnh tranh trải nghiệm sang cạnh tranh dựa trên cơ chế tin cậy; dYdX / GMX cho rằng: Mô hình cũ không phải là không có giá trị, nhưng tiêu chuẩn ngành đã thay đổi; Coinbase cho rằng: Cuộc chiến Perp đang mở rộng ra bên ngoài.

......

Và "cuộc chiến" này chỉ mới bắt đầu.