Công ty chứng khoán Guojin cho rằng trong kỷ nguyên kinh tế số, khuôn khổ phân tích "ba trụ cột" truyền thống đang ngày càng bị bóp méo do những hạn chế trong phương pháp thống kê.

Tác giả và nguồn bài viết: Wall Street News

Khung phân tích "ba trụ cột" truyền thống đang ngày càng bị bóp méo do các phương pháp thống kê chưa đầy đủ, đặc biệt là trong bối cảnh đầu tư vào trí tuệ nhân tạo đang mở rộng nhanh chóng và tác động sâu sắc của nó đến dữ liệu kinh tế.

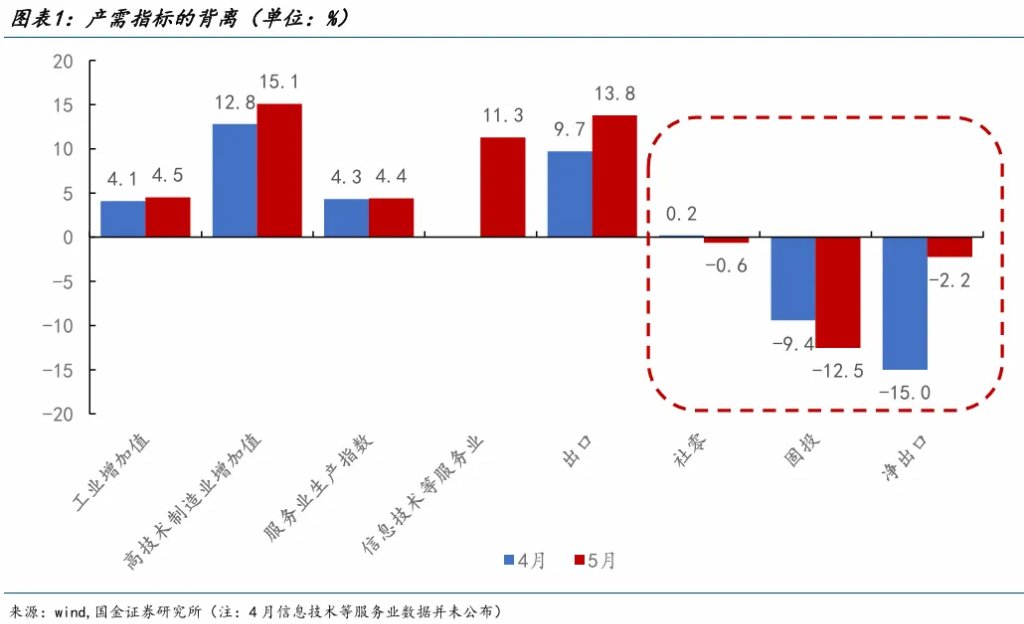

Vào tháng 5 năm nay, dữ liệu về nhu cầu đã giảm mạnh, nhưng dữ liệu về sản lượng lại đi ngược xu hướng tăng, làm trầm trọng thêm sự chênh lệch giữa cung và cầu.

Một mặt, đầu tư tài sản cố định trong tháng 5 giảm mạnh xuống -12,5% so với cùng kỳ năm ngoái, và doanh số bán lẻ giảm xuống -0,6% so với cùng kỳ năm ngoái, chạm mức thấp nhất kể từ năm 2023. Mặc dù tăng trưởng xuất khẩu cao, nhưng tăng trưởng nhập khẩu cao đã dẫn đến sự sụt giảm xuất khẩu ròng so với cùng kỳ năm ngoái xuống -2,2%. Nếu chỉ đánh giá nền kinh tế bằng doanh số bán lẻ, đầu tư tài sản cố định và xuất khẩu ròng, tốc độ tăng trưởng kinh tế trong tháng 5 chắc chắn phải đối mặt với áp lực rất lớn.

Mặt khác, cả sản lượng công nghiệp và dịch vụ đều tăng trong tháng 5, với sản lượng công nghiệp tăng 0,4 điểm phần trăm so với cùng kỳ năm ngoái lên 4,5% và sản lượng dịch vụ tăng 0,1 điểm phần trăm so với cùng kỳ năm ngoái lên 4,4%. Dựa trên ước tính này, hiệu quả kinh tế trong tháng 5 tốt hơn so với tháng 4, với tăng trưởng GDP theo giá cố định tăng lên 4,3% so với cùng kỳ năm ngoái.

Trên thực tế, sự chênh lệch giữa sản xuất và cầu đã có lịch sử lâu dài. Ví dụ, đầu tư tài sản cố định chuyển sang âm trong nửa cuối năm 2025, nhưng giá trị gia tăng công nghiệp vẫn ổn định ở mức khoảng 5,4% (giá cố định). Vào thời điểm đó, giá cả giảm và xuất khẩu ổn định có thể giải thích một phần sự sai lệch dữ liệu . Tuy nhiên, khi giá cả phục hồi, sự chênh lệch giữa dữ liệu dữ liệu và cầu không những không hội tụ mà còn mở rộng đáng kể.

Sau khi tính đến lạm phát ngành, giá trị gia tăng công nghiệp danh nghĩa đã tăng lên 8,4% so với cùng kỳ năm ngoái trong tháng 5, đạt mức cao kỷ lục trong những năm gần đây. Tốc độ tăng trưởng GDP theo giá hiện hành trong quý 2 so với cùng kỳ năm ngoái có khả năng cao hơn đáng kể so với 5%, tạo nên sự tương phản rõ rệt với tốc độ tăng trưởng âm của đầu tư tài sản cố định và doanh thu bán lẻ.

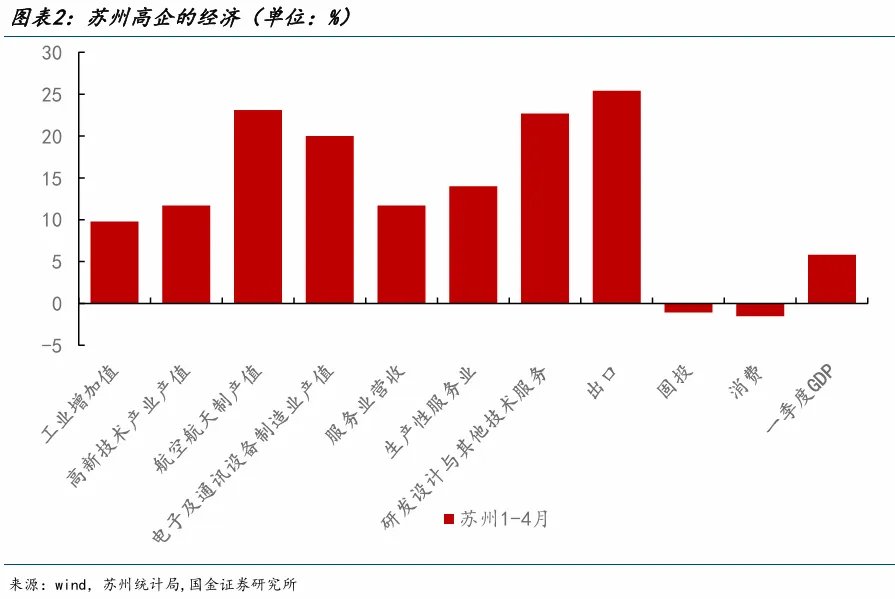

Ví dụ về Tô Châu, "Thành phố Ánh sáng" của Trung Quốc, minh họa rõ nét sự tương phản trong dữ liệu thống kê hiện tại. Dù xét về chuyển đổi sản xuất, doanh thu của các công ty niêm yết hay thị trường bất động sản, Tô Châu đều dẫn đầu về chuyển đổi kinh tế. Tuy nhiên, dữ liệu về sản xuất và nhu cầu trong dữ liệu kinh tế của Tô Châu lại cho thấy một tình hình kinh tế hoàn toàn khác.

So sánh dữ liệu cung cầu tại Tô Châu

Xét về phía cầu, người ta thậm chí có thể nghĩ rằng nền kinh tế Tô Châu đang suy thoái. Từ tháng 1 đến tháng 4 năm nay, đầu tư tài sản cố định, đầu tư bất động sản và doanh thu bán lẻ của Tô Châu giảm lần lượt 1,1%, 9,1% và 1,5% so với cùng kỳ năm ngoái. Trong khi đó, sản lượng công nghiệp tăng 9,8% so với cùng kỳ năm ngoái, sản lượng ngành công nghệ cao tăng 11,7% so với cùng kỳ năm ngoái, sản lượng thiết bị quang điện tử tăng 18,2% so với cùng kỳ năm ngoái, doanh thu ngành dịch vụ tăng 11,7% so với cùng kỳ năm ngoái, doanh thu dịch vụ sản xuất tăng 14% so với cùng kỳ năm ngoái, và doanh thu dịch vụ nghiên cứu khoa học và kỹ thuật tăng 22,6% so với cùng kỳ năm ngoái. Thị trường bất động sản cũng cho thấy sự cải thiện nhẹ, với tổng doanh số bán nhà hiện có và nhà mới của Tô Châu tăng 23,2% so với cùng kỳ năm ngoái trong tháng 5.

Nền kinh tế là một chu kỳ, và chất lượng của chu kỳ này có thể được đánh giá thông qua nhiều giai đoạn trong quá trình sản xuất - phân phối - thu nhập- cầu. Bên cạnh dữ liệu về sản xuất và cầu, dữ liệu như tiêu thụ điện năng, tỷ lệ thất nghiệp và lợi nhuận doanh nghiệp cũng có thể phản ánh tình trạng kinh tế hiện tại.

Ví dụ, trong tháng 5, tổng tiêu thụ điện năng tăng 0,9 điểm phần trăm so với cùng kỳ năm ngoái lên 6,9%, trong đó tiêu thụ điện năng của khu vực dịch vụ tăng lên 9,7%; tỷ lệ thất nghiệp được khảo sát tại thành thị giảm nhẹ xuống 5,1%; tốc độ tăng trưởng lũy kế doanh thu và lợi nhuận của các doanh nghiệp công nghiệp lần lượt tăng lên 5,2% và 18,2% từ tháng 1 đến tháng 4; tốc độ tăng trưởng lũy kế thuế thu nhập cá nhân tăng lên 12,2%; và tốc độ tăng trưởng thu nhập khả dụng của người dân trong quý đầu tiên là 4,9%.

Có thể nói rằng sự phục hồi của nền kinh tế Trung Quốc trong giai đoạn chuyển đổi có tính chất khác biệt, thậm chí có hình chữ K, nhưng dữ liệu về phía cầu lại càng ít có khả năng thể hiện hình chữ K. Dữ liệu về phía cầu yếu hơn đáng kể so với dữ liệu về phía sản xuất và dữ liệu khác, điều này liên quan đến các phương pháp thống kê được sử dụng.

Sự khác biệt trong các phương pháp thống kê

Ngay cả khi sử dụng phương pháp tính GDP dựa trên cầu, vẫn có sự khác biệt đáng kể giữa doanh thu bán lẻ và đầu tư tài sản cố định với tiêu dùng cuối cùng và tổng hình thành vốn.

Tiêu dùng cuối cùng bao gồm tiêu dùng hàng hóa vật chất, tất cả các loại dịch vụ và tiêu dùng ảo (như tiền thuê nhà ảo đối với nhà ở do chủ sở hữu tự ở), và cũng bao gồm tiêu dùng của chính phủ (hành chính, quốc phòng, v.v.), trong khi doanh thu bán lẻ chỉ bao gồm tiêu dùng hàng hóa vật chất và tiêu dùng dịch vụ ăn uống. Mặc dù tốc độ tăng trưởng doanh thu bán lẻ tiếp tục giảm do chi tiêu quá mức cho các chương trình đổi cũ lấy mới, tốc độ tăng trưởng tiêu dùng dịch vụ vẫn ổn định ở mức trên 5%. Nếu tính cả tiêu dùng ảo, tiêu dùng cuối cùng được tính vào GDP có thể không thấp. Ví dụ, trong năm 2024 và 2025, tiêu dùng cuối cùng được tính vào GDP cao hơn doanh thu bán lẻ hơn 0,5 điểm phần trăm.

Đầu tư tài sản cố định và tổng hình thành vốn là hai lĩnh vực có sự khác biệt đáng kể nhất về dữ liệu. Đầu tư tài sản đòi hỏi phải trừ đi chi phí mua đất, mua thiết bị cũ, v.v., rồi cộng thêm các khoản mục như đầu tư tài sản dưới một quy mô nhất định, đầu tư tài sản tài sản(phần mềm, v.v.) và hàng tồn kho để có được tổng hình thành vốn.

Nói cách khác, sự chậm lại trong chi phí mua đất để đầu tư tài sản cố định không làm giảm tổng hình thành vốn. Năm 2025, chi phí mua đất giảm 13,9% so với năm trước, kéo theo đầu tư tài sản cố định giảm 0,8 điểm phần trăm. Thu nhập chuyển nhượng đất của chính quyền địa phương dự kiến sẽ tiếp tục giảm trong năm 2026, và chi phí mua đất được dự báo sẽ duy trì mức tăng trưởng thấp. Hơn nữa, sự tăng trưởng cao của hàng tồn kho và tài sản đã làm gia tăng sự chênh lệch giữa đầu tư tài sản cố định và dữ liệu hình thành vốn. Cụ thể, trong đó 2025, hàng tồn kho tăng trưởng mạnh mẽ 37,4% so với năm trước theo chuẩn mực kế toán GDP, trong khi đầu tư tài sản và các tài sản khác tăng trưởng mạnh mẽ năm trước.

Năm 2025, đầu tư vào tài sản chiếm 14% tổng vốn đầu tư cố định trong GDP. Tài sản chủ yếu bao gồm các công nghệ được cấp bằng sáng chế, phần mềm máy tính và dữ liệu. Tốc độ tăng trưởng cao của chúng có thể liên quan đến đầu tư vào trí tuệ nhân tạo (chẳng hạn như phát triển mô hình quy mô lớn, mua dữ liệu đào tạo và lương nhân viên đội ngũ AI, không bao gồm mua GPU và xây dựng nhà máy). Đầu tư vào tài sản không được tính vào số liệu thống kê hàng tháng nhưng được phản ánh trực tiếp trong tổng vốn đầu tư; dữ liệu hàng tháng có thể đánh giá thấp tốc độ tăng trưởng của phần này. Năm 2026, Alibaba, ByteDance và các công ty khác đã tăng đáng kể tốc độ tăng trưởng chi tiêu vốn, và dự kiến sự hỗ trợ của đầu tư vào tài sản cho nền kinh tế có thể sẽ tiếp tục tăng trong năm nay.

Dữ liệu về phía sản xuất cung cấp cái nhìn sâu sắc hơn về toàn bộ nền kinh tế.

Hiện nay, việc hạch toán tăng trưởng kinh tế dựa trên phương pháp thống kê GDP theo sản lượng. So với dữ liệu doanh số bán lẻ và đầu tư tài sản cố định, vốn có những hạn chế trong phương pháp thống kê dẫn đến sai lệch số liệu kinh tế, dữ liệu theo sản lượng cung cấp bức tranh toàn diện hơn về nền kinh tế Trung Quốc trong giai đoạn chuyển đổi.

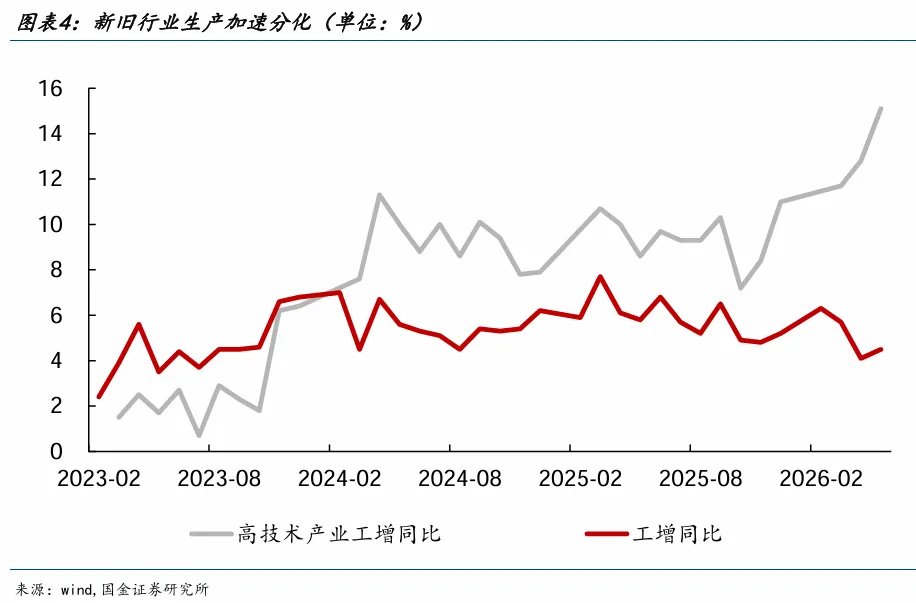

Ví dụ, về phía sản xuất công nghiệp, đầu tư quy mô lớn vào cơ sở hạ tầng trí tuệ nhân tạo (AI) tại Hoa Kỳ hiện đang là động lực của nền kinh tế toàn cầu. Sự thúc đẩy này đối với xuất khẩu và sản xuất hàng hóa liên quan của Trung Quốc được phản ánh qua mức tăng trưởng 4,5% giá trị gia tăng công nghiệp so với cùng kỳ năm trước trong tháng 5, mức tăng trưởng 15,1% so với cùng kỳ năm trước trong sản xuất công nghệ cao và mức tăng trưởng 17% so với cùng kỳ năm trước trong sản xuất máy tính và thiết bị điện tử khác. Tỷ lệ đóng góp của sản xuất thiết bị điện tử vào giá trị gia tăng công nghiệp đạt 39,2%. Cùng với sự tăng trưởng mạnh mẽ về sản xuất do xuất khẩu thúc đẩy trong các ngành như thiết bị chuyên dụng và ô tô, tăng trưởng sản xuất công nghiệp vẫn duy trì ổn định ngay cả khi các ngành như sản xuất khoáng sản phi kim loại rơi vào suy giảm.

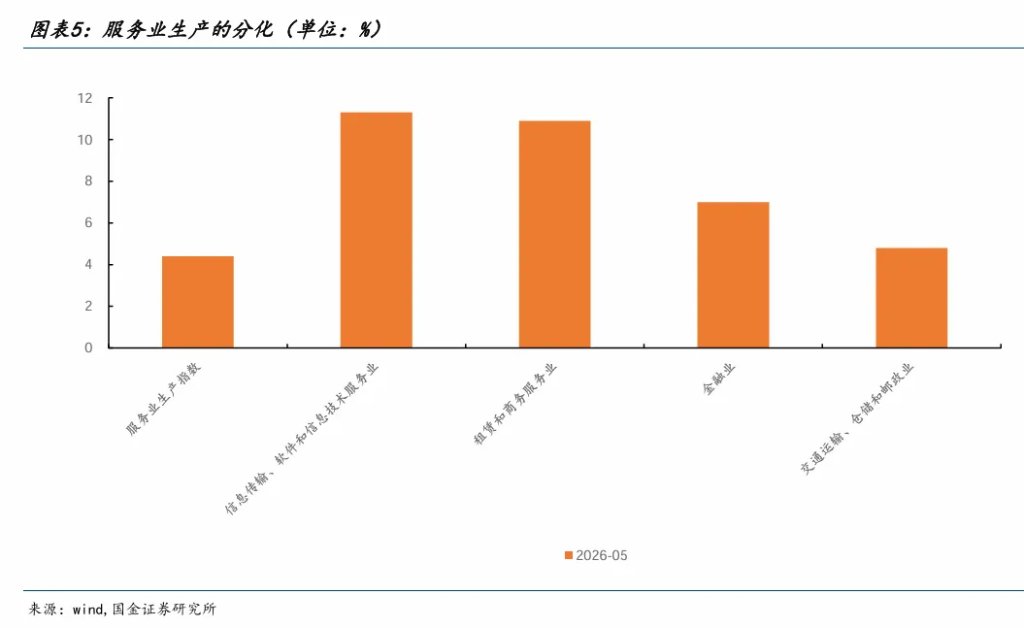

Mặt khác, đầu tư vào AI cũng đã thúc đẩy sản xuất của ngành dịch vụ, thể hiện qua sự gia tăng đáng kể tốc độ tăng trưởng giá trị gia tăng trong ngành truyền tải thông tin, phần mềm và dịch vụ công nghệ thông tin. Trong tháng 5, ngành truyền tải thông tin, phần mềm và dịch vụ công nghệ thông tin tăng trưởng 11,3% so với cùng kỳ năm trước, chiếm hơn 10% GDP của ngành dịch vụ. Ngành cho thuê và dịch vụ kinh doanh tăng trưởng 10,9% so với cùng kỳ năm trước, cao hơn đáng kể so với các ngành dịch vụ khác. Do đó, ngay cả khi bị ảnh hưởng bởi sự tăng trưởng của ngành bán lẻ và bán buôn, chỉ số sản xuất của ngành dịch vụ vẫn ổn định ở mức khoảng 4,4% so với cùng kỳ năm trước. Điều đáng chú ý là trong bối cảnh cạnh tranh hiện nay, các công ty AI hàng đầu đang cung cấp lượng lớn dịch vụ miễn phí hoặc với giá thấp, điều này có thể dẫn đến việc đánh giá thấp giá trị gia tăng hiện tại của các ngành liên quan đến AI.

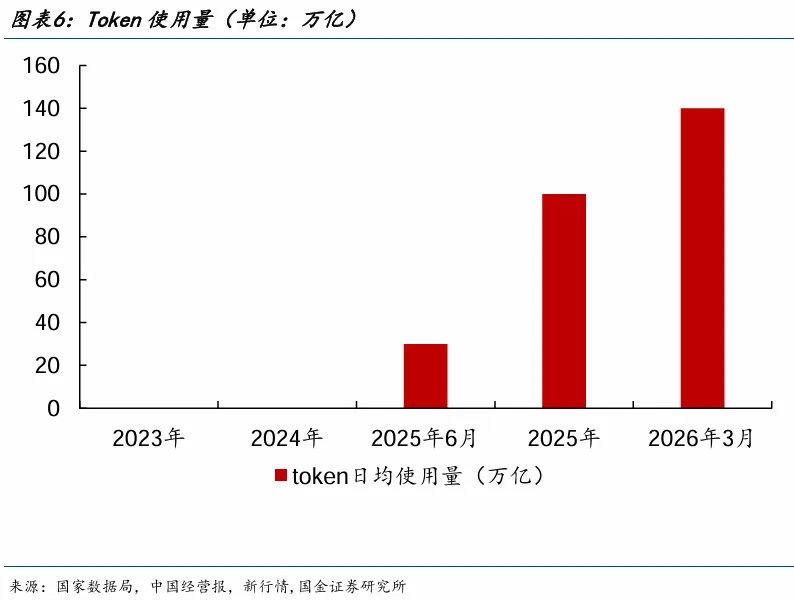

Trong kỷ nguyên kinh tế số, bên cạnh dữ liệu truyền thống như ba động lực tăng trưởng (tiêu dùng, đầu tư và xuất khẩu ròng), sản lượng của ngành công nghiệp và dịch vụ, tiêu thụ điện năng, việc làm, thu nhập và lợi nhuận của các doanh nghiệp công nghiệp, chúng ta có thể cần chuyển trọng tâm theo dõi những thay đổi kinh tế hiện tại sang các lĩnh vực khác, chẳng hạn như mức sử dụng token bình quân đầu người.

Trước đây, do sự giảm tầm quan trọng của bất động sản trong nền kinh tế, tăng trưởng tín dụng đã tách rời khỏi tăng trưởng kinh tế. Ngày nay, với chiếm tỷ lệ ngày càng tăng của nền kinh tế số, dữ liệu về phía cầu cũng bắt đầu cho thấy sự biến dạng.

Chỉ báo truyền thống như doanh số bán lẻ và đầu tư tài sản cố định ngày càng kém hiệu quả trong việc theo dõi nền kinh tế. Trong đó doanh số bán lẻ vẫn đặt ra câu hỏi về sự phân hóa giàu nghèo hình chữ K và các cơ chế phân phối lại, thì các vấn đề với đầu tư tài sản cố định lại nổi bật hơn. Đầu tư tài sản cố định yếu không nhất thiết có nghĩa là tổng vốn đầu tư giảm, cũng không cho thấy nền kinh tế đang suy yếu. Vượt ra ngoài ảnh hưởng của dữ liệu cầu tiêu cực, dữ liệu về phía sản xuất, dù không hoàn hảo, vẫn cung cấp một bức tranh đầy đủ hơn về tình hình kinh tế.

Cuối cùng, dữ liệu về sản xuất và nhu cầu chắc chắn sẽ hội tụ, và Liên Hợp Quốc đang thúc đẩy việc đưa tài sản dữ liệu vào kế toán quốc gia (SNA2025) và việc coi cho thuê tỷ lệ băm toán là tài sản thay vì là một yếu tố đầu vào trung gian.

Còn về việc liệu trí tuệ nhân tạo (AI) có dẫn đến "GDP ma" (nơi lượng lớn đầu tư và lợi nhuận tập trung vào các công ty công nghệ hàng đầu, hy sinh việc làm, thu nhập , tiêu dùng và thuế thu nhập của toàn xã hội) hay không, đây là một câu hỏi lớn về tương lai của nhân loại, nhưng ít nhất trong dữ liệu về việc làm, thu nhập và thuế thu nhập của Trung Quốc hiện nay, chúng ta không thấy điều đó.

Trí tuệ nhân tạo (AI) đang làm thay đổi độ sâu logic của các số liệu thống kê kinh tế. Sự chênh lệch giữa sản xuất và cầu ở Trung Quốc vào tháng 5 năm 2025 cho thấy sự khác biệt giữa chỉ báo truyền thống và phương pháp tính toán GDP: doanh thu bán lẻ không bao gồm tiêu dùng dịch vụ, đầu tư tài sản cố định không bao gồm đầu tư tài sản , trong khi đầu tư vào tài sản dữ liệu liên quan đến AI, công nghệ được cấp bằng sáng chế, phần mềm và tài sản khác tăng vọt 36,1% so với cùng kỳ năm trước – một phần hoàn toàn không có trong số liệu thống kê hàng tháng. Dữ liệu về phía sản xuất cung cấp một bức tranh đầy đủ hơn về nền kinh tế Trung Quốc trong quá trình chuyển đổi; kỷ nguyên kinh tế số đòi hỏi một góc nhìn phân tích mới.