Tiêu đề gốc: "Hướng dẫn đầy đủ về các cuộc chiến GLP"

Bởi Henry Ang, Mustafa Yilham, Allen Zhao & Jermaine Wong, Bixin Ventures

Lợi suất thực (Real Yield) được coi là hình thức thu nhập thuần túy nhất mà mọi người có thể tìm thấy trên chuỗi, không dựa vào việc phát hành mã thông báo quá mức mà dựa vào phí và thu nhập do giao dịch thực tế của thỏa thuận tạo ra. Lợi ích bền vững này cực kỳ hấp dẫn đối với nông dân DeFi nếu giao thức chọn chia sẻ lợi nhuận với người dùng.

GMX là một dự án đại diện tạo ra thu nhập thực tế. Là một nền tảng giao dịch vĩnh viễn phổ biến, GMX sử dụng GLP làm thanh khoản giao dịch và 70% tổn thất giao dịch của người dùng và phí nền tảng sẽ được phân phối cho những người nắm giữ LP và Mã thông báo GMX dưới dạng ETH hoặc AVAX . Nói cách khác, với tư cách là một trong những công cụ tạo phí lớn nhất trong giao thức DeFi, GMX phân phối phần lớn thu nhập từ phí cho các bên liên quan.

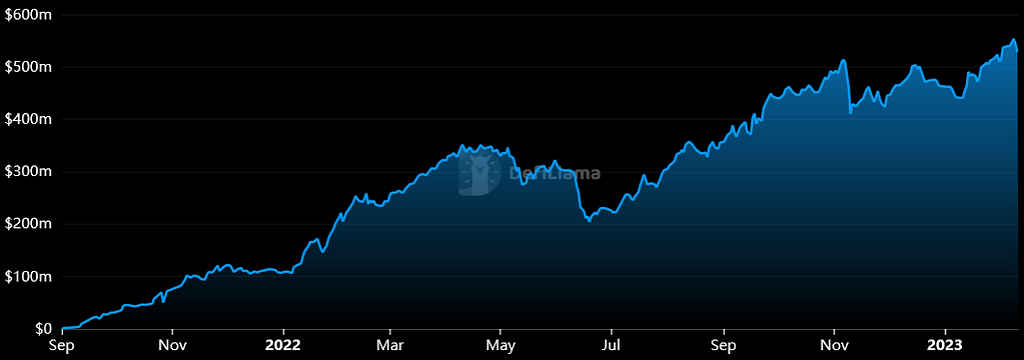

Kể từ khi ra mắt GMX, nhu cầu thị trường đối với GLP đã tăng vọt. Hiện tại, tổng giá trị tài sản bị khóa do GMX khóa đã vượt quá 500 triệu đô la Mỹ và nó đang ngày càng tăng lên.Câu chuyện về thu nhập thực do GMX kích hoạt cũng ngày càng được nhiều người tìm kiếm. GMX và thu hút được thị phần GLP, Chiến tranh GLP xảy ra sau đó.

Hình 2: TVL của GMX

Nguyên nhân của cuộc chiến GLP

Trước khi tìm hiểu GLP War, hãy tìm hiểu sơ qua về GMX và GLP.

GLP là nhóm thanh khoản LP tương tự như Uniswap. Nó bao gồm một rổ mã thông báo như trong hình bên dưới, trong đó 48% là tiền ổn định và 52% bao gồm các loại tiền tệ khác. Do biến động giá của BTC, ETH và các loại tiền tệ khác , giá trị tổng thể dao động tương ứng. Người dùng được khuyến khích đặt cọc GLP để kiếm lợi nhuận từ các khoản lỗ của nhà giao dịch, đồng thời kiếm được esGMX và chia sẻ 70% phí giao dịch của nền tảng.

Do rủi ro thị trường, những người cầm cố GLP cũng có thể bị lỗ trong khi vẫn có thu nhập. Biểu đồ dưới đây so sánh lợi nhuận của GLP với thu nhập. Kể từ khi thành lập, GLP đã trở lại -13%.

Ngoài ra, thu nhập GLP được trả cho người dùng bằng ETH hoặc AVAX và người dùng phải yêu cầu phần thưởng theo cách thủ công và thực hiện các hoạt động tái đầu tư. Mặc dù phí của Arbitrum và Avalanche rất thấp, nhưng việc tái đầu tư thủ công chắc chắn sẽ tạo ra phí xử lý tương ứng.

bắt đầu

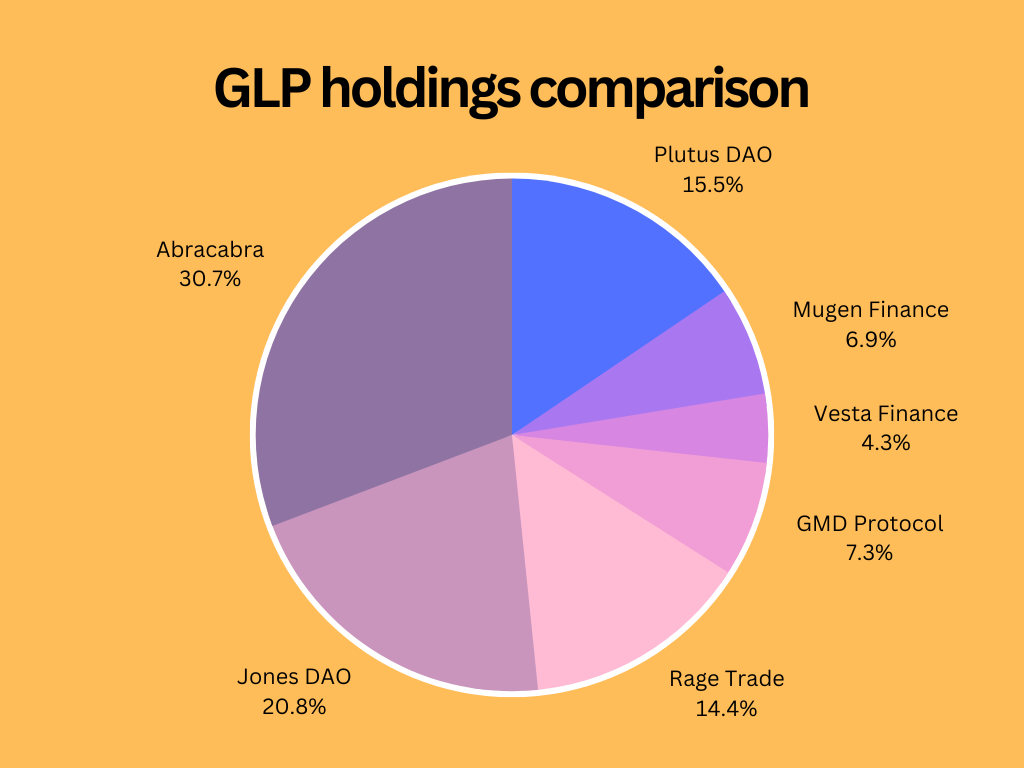

Các thỏa thuận khác nhau đã nhận thấy các vấn đề của GLP và các giải pháp được đề xuất, chẳng hạn như điều gì sẽ xảy ra nếu rủi ro của GLP được phòng ngừa? Điều gì xảy ra nếu năng suất được tận dụng? Điều gì sẽ xảy ra nếu thu nhập có thể được tái đầu tư tự động? Nếu GLP có thể được sử dụng làm tài sản thế chấp thì sao? Các nhà phát triển bắt đầu tìm kiếm một bước đột phá và GLP War theo sau.

Hình 5: Tỷ lệ các thỏa thuận khác nhau đối với GLP

hệ sinh thái GMX

PlutusDAO

PlutusDAO là công cụ tổng hợp doanh thu với khả năng quản lý giao thức thông qua mã thông báo gốc PLS. Nó cung cấp tính năng đặt cược thanh khoản cho veAssets như veJones, veDPX hoặc veSPA. Sau khi tích hợp GLP, người dùng có thể ký gửi GLP để mở khóa plvGLP nhiều chức năng hơn.

Với plvGLP, phần thưởng ETH sẽ được tính tự động sau mỗi 8 giờ. Do tái đầu tư tự động, giá trị của plvGLP tăng lên và chủ sở hữu nhận được APY cao hơn. Mã thông báo PLS cũng được phân phối cho những người đặt cược plvGLP dưới dạng phần thưởng khai thác thanh khoản. Plutus tính phí 10% số tiền thu được từ GLP.

plvGLP cũng mở khóa khả năng kết hợp với các giao thức khác. GLP thông thường chỉ có thể được cầm cố trên GMX và không thể tích hợp với các giao thức khác. plvGLP giải quyết vấn đề này bằng cách hợp tác với các giao thức quản lý tài sản và cho vay khác nhau. Thông qua Lodestar Finance và Vendor Finance, người dùng có thể sử dụng plvGLP để vay hoặc thế chấp và người dùng có thể xây dựng các chiến lược tốt hơn dựa trên điều này, chẳng hạn như nắm giữ các vị trí mua hoặc bán có đòn bẩy hoặc thực hiện thủ công các chiến lược trung lập delta bằng cách vay BTC và ETH . @0xBobdbldr nêu chi tiết chiến lược liên quan tại đây .

Gần đây, Plutus cũng đã đạt được sự hợp tác với FactorDAO để thực hiện quản lý tài sản. Các nhà chiến lược nhân tố có thể tận dụng các sản phẩm của Plutus và tạo các trường hợp sử dụng mới, một trường hợp sử dụng tiềm năng là kho chỉ mục Plutus, nơi tổng hợp tất cả các plsAssets và đa dạng hóa các luồng doanh thu. Họ cũng đang khám phá các cơ hội tích hợp hơn nữa với RodeoDolomite và những người khác.

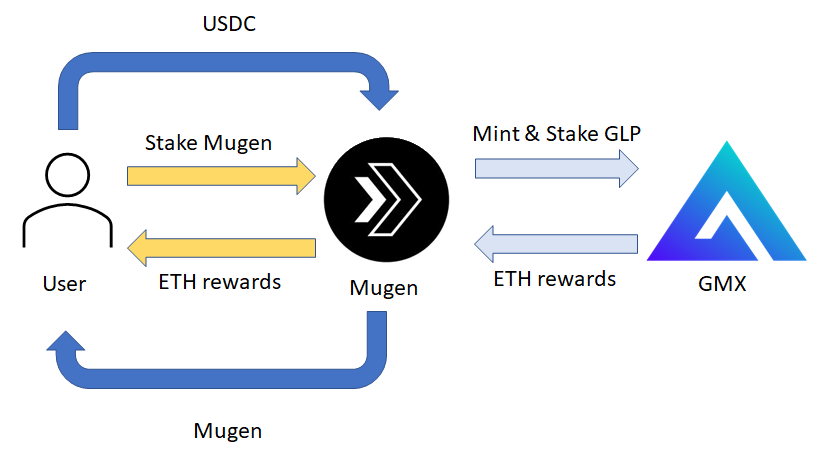

Tài chính Mugen

Mugen Finance là một trong những dự án đầu tiên trên GMX. Mugen là một công cụ tổng hợp doanh thu chuỗi chéo được xây dựng trên LayerZero. Người dùng có thể hưởng lợi từ nhiều thỏa thuận trên nhiều chuỗi, có thể được coi là Yearn Finance trên LayerZero. Hiện tại, chỉ có một chiến lược trên nền tảng của họ, chiến lược GLP.

Chiến lược GLP được kho bạc của Mugen thực hiện theo số tiền trong danh sách trắng trong chiến lược và kho bạc kiếm được thu nhập bằng cách đúc và đặt cược GLP. Người dùng gửi tiền vào Mugen sẽ đúc mã thông báo gốc MGN và Mugen được cam kết dưới dạng xMugen sẽ nhận được lợi ích ETH từ kho bạc. Người dùng có thể chọn tự động tái đầu tư thu nhập và sử dụng thu nhập ETH để mua MGN và thế chấp nó. Điều này giúp cải thiện APY vì các lần quay lại tự động diễn ra thường xuyên hơn so với các lần quay lại thủ công.

Chiến lược của Mugen, trong khi tương đối cơ bản, cung cấp cho nông dân nhiều lựa chọn và tự động tái đầu tư lợi nhuận. Trong tương lai, Mugen sẽ tích hợp nhiều giao thức hơn và người dùng chỉ cần cầm cố MGN để có được thu nhập từ nhiều nguồn và chuỗi.

Hình 6: Quy trình làm việc đơn giản hóa của Mugen Finance

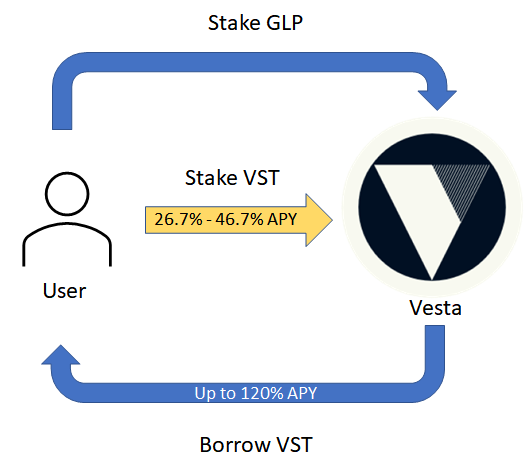

Tài chính Vesta

Vesta Finance là một nền tảng nợ được thế chấp, nơi người dùng có thể khóa tài sản thế chấp và đúc tiền ổn định của Vesta, VST. GLP là một trong những tài sản thế chấp được Vesta chấp nhận, giúp bổ sung các kịch bản sử dụng mới cho GLP cho người dùng. Người dùng có thể gửi GLP và vay VST để tối đa hóa hiệu quả sử dụng vốn.

VST có thể được thế chấp trong nhóm khai thác của Vesta và có thể đạt được tỷ lệ hoàn vốn tiền tệ ổn định từ 10–40% tùy thuộc vào thời gian khóa. Khi tỷ lệ thế chấp là 150%, lợi suất của VST sẽ là 6,7%-26,7%. Nhìn chung, nếu không có bất kỳ tiếp xúc trực tiếp nào, sản lượng GLP có thể cải thiện lên khoảng 46,7%.

Vesta cũng cho phép đòn bẩy đối với sản lượng GLP. Tương tự như Degenbox, người dùng có thể gửi GLP để nhận khoản vay VST, khoản vay này sau đó có thể được sử dụng để mua thêm GLP. Quá trình này được lặp lại nhiều lần để có được vị thế đòn bẩy lớn hơn. Với tỷ lệ thế chấp 120%, có thể có vị thế đòn bẩy gấp 6 lần và APY sẽ đạt gần 120%.

Hình 7: Sơ đồ hoạt động đòn bẩy năng suất GLP

Tuy nhiên, chiến lược này có thể bị ảnh hưởng bởi sự biến động về giá của các tài sản như BTC và ETH, tạo ra rủi ro thanh lý. Rủi ro DAO có một bài viết tuyệt vời về rủi ro của Vesta Finance và tính bảo mật của cấu hình hiện tại của nó.

tài chính không ngừng

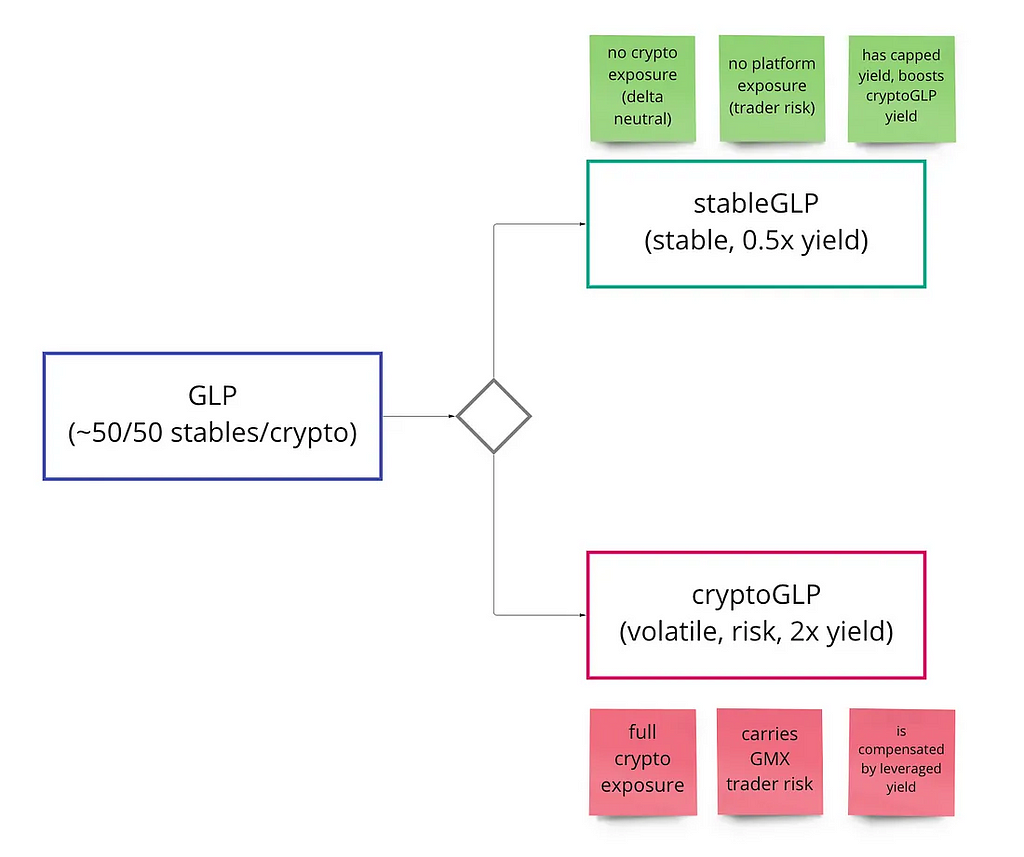

Unstoppable Finance cung cấp cho chủ sở hữu GLP một thiết bị tái đầu tư tự động hoàn toàn miễn phí. So với các giao thức khác tính phí theo tỷ lệ phần trăm nhất định dựa trên thu nhập hoặc tiền gửi, việc sử dụng công cụ tái đầu tư tự động không tính bất kỳ khoản phí nào, vì vậy người dùng có thể tiết kiệm chi phí gas. Các kho tiền của giao thức được xây dựng bằng cách sử dụng tiêu chuẩn kho tiền được mã hóa ERC-4626 và bất kỳ ai cũng có thể xây dựng trên các kho tiền của họ.

Họ cũng có một cơ chế mới gọi là TriGLP vẫn đang được phát triển. Cơ chế này mã hóa GLP thành stableGLP và cryptoGLP, kiếm được các khoản lợi ích khác nhau dựa trên những rủi ro mà chúng gặp phải. Mục tiêu của họ là tạo ra một vị trí giống như stablecoin delta-trung lập với APR ~10% không bị biến động; và một vị trí giống như tiền điện tử với APR ~30% trong khi vẫn duy trì mức độ tiếp xúc ETH/ BTC đầy đủ.

Hình 8: Sơ đồ biểu diễn cơ chế TriGLP

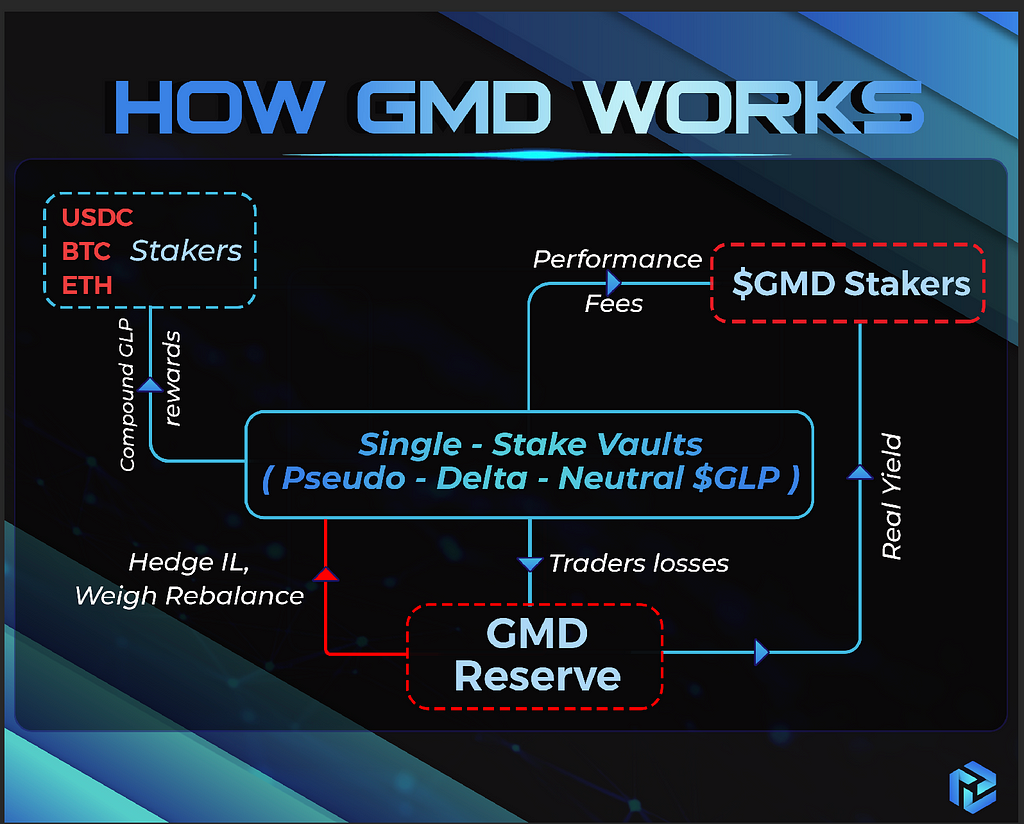

Giao thức GMD

Giao thức GMD là một công cụ tổng hợp lợi nhuận khác cung cấp chức năng bổ sung, giảm thiểu vấn đề tiếp xúc trực tiếp với GLP bằng cách cung cấp chiến lược giả-delta-trung tính.

GMD cung cấp một kho tiền thế chấp duy nhất cho BTC, ETH và USDC. Giới hạn tiền gửi dựa trên tỷ lệ tương đối của GLP với USDC, ETH và BTC. Tài sản trong kho tiền được sử dụng để đúc GLP và kiếm thu nhập. Điều này cho phép người dùng duy trì tính trung lập giả delta đối với tài sản ký gửi của họ. Ví dụ: người dùng muốn kiếm lợi nhuận trên USDC mà không cần tiếp xúc với BTC, ETH hoặc các mã thông báo khác trong GLP có thể gửi tiền vào kho tiền USDC của GMD để kiếm một phần thu nhập GLP. Chiến lược giả-delta-trung lập này sử dụng tỷ lệ dựa trên GLP bao gồm USDC, ETH và BTC.

Theo thời gian, số tiền được phân bổ cho 3 kho tiền trên GMD sẽ cần được cân đối lại theo cách thủ công hàng tuần để điều chỉnh theo tỷ lệ GLP mới. Giao thức GMD không tái cân bằng tiền của người dùng, nhưng nó tái cân bằng bằng cách gửi 5–15% tổng giá trị tối đa vào Delta-Neutral Vault. Điều này giúp giảm bớt vấn đề dự trữ thấp, vì bản thân giao thức có thanh khoản để rút ra.

Để tiếp tục giảm rủi ro biến động của các tài sản nhỏ hơn như Uniswap trong GLP, GMD cung cấp một khoản dự trữ thỏa thuận, chứa GLP với giá trị 5%-15% trên tổng TVL. Dự trữ giao thức được tài trợ bởi kho bạc và sẽ được bồi thường cho người dùng khi giá trị tài sản của họ giảm xuống dưới giá trị của GLP. GMD tin rằng dự trữ giao thức sẽ chỉ tăng trong thời gian dài khi nó thu được giá trị từ khoản lỗ của các nhà giao dịch GMX.

Hình 9: Cơ chế hoạt động của GMD

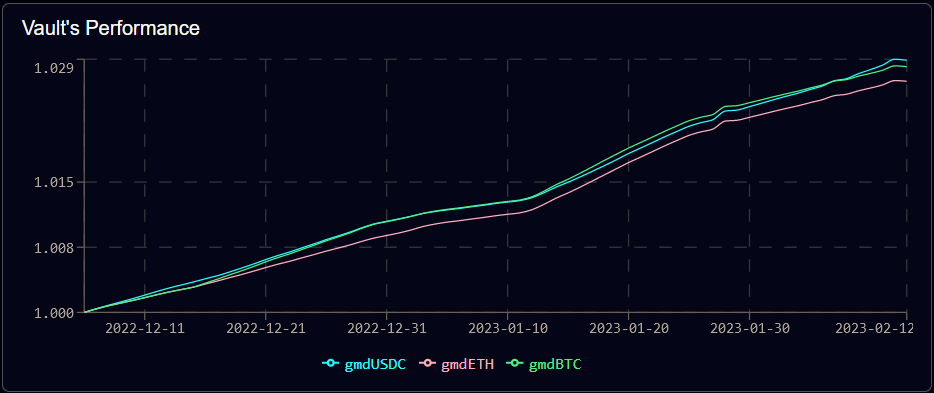

Từ góc độ hiệu suất thực tế, ba kho tiền sẽ có lợi suất 2,6%-2,9% từ ngày 11 tháng 12 năm 2022 đến ngày 12 tháng 2 năm 2023. Ngoại suy từ những kết quả này, APY vào khoảng 16,6% - 18,7%, thấp hơn một chút so với mức 20% - 26% APY được quảng cáo.

Hình 10: Hiệu suất trái phiếu GMD

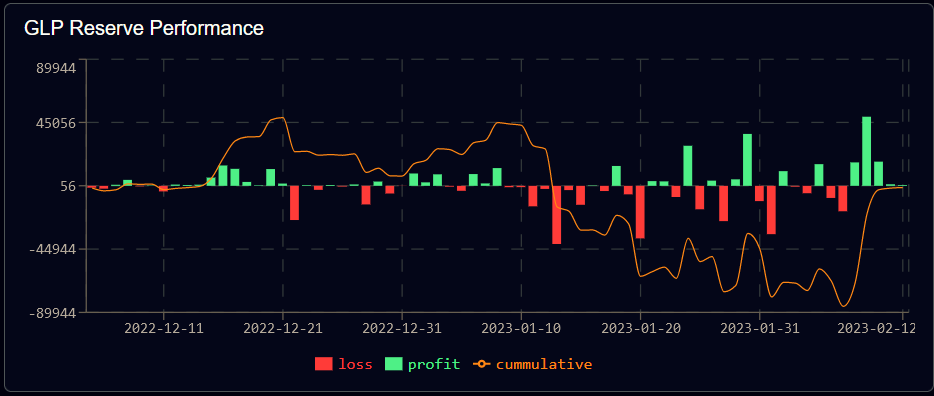

Mặc dù GMD đang cố gắng trở thành trung lập về đồng bằng, nhưng nó không có bất kỳ khoản tiếp xúc ngắn hạn nào để thực sự trung lập về đồng bằng. Bản thân giao thức yêu cầu dự trữ để hỗ trợ cho các tổn thất tạm thời. Điều này hạn chế khả năng mở rộng của GMD, vì kho bạc không thể phát triển quá lớn nếu không có đủ dự trữ (tức là 5%-15% TVL). Họ chỉ có thể mở rộng quy mô thành TVL lớn hơn dựa trên hiệu suất của dự trữ giao thức. Cho đến nay, dự trữ GLP đang ở mức hòa vốn và GMD sẽ bị hạn chế trong việc mở rộng kho bạc của mình.

Hình 11: Diễn biến dự trữ của GMD

Năng suất Yak

Yield Yak là một nhà tái đầu tư tự động dựa trên Avalanche. Mọi người dùng đều có thể nhận phần thưởng kép từ AVAX miễn là họ nhấp để tái đầu tư. Cơ chế này là một động lực cho người dùng.

Nhờ chương trình ưu đãi trị giá 180 triệu đô la của Avalanche, Avalanche Rush, Yield Yak có thể mang đến cho những người tiết kiệm nhiều phần thưởng hơn nữa. Những người gửi tiền theo chiến lược GLP sẽ nhận được tới 300.000 đô la dưới dạng AVAX từ Avalanche Rush. Ngoài ra, bạn cũng có thể tối đa hóa phần thưởng GLP của mình bằng cách đặt cược vĩnh viễn esGMX trên Yield Yak. Để tối ưu hóa GLP, Yield Yak cũng nâng cấp Yak Swap. Yak Swap có thể tự động chọn con đường tốt nhất để trao đổi tài sản sang GLP, giúp tái cân bằng GLP theo trọng số chỉ số dự kiến. Điều này làm giảm trượt giá cho người dùng đồng thời giúp GMX có tỷ lệ tài sản phù hợp.

giao dịch thịnh nộ

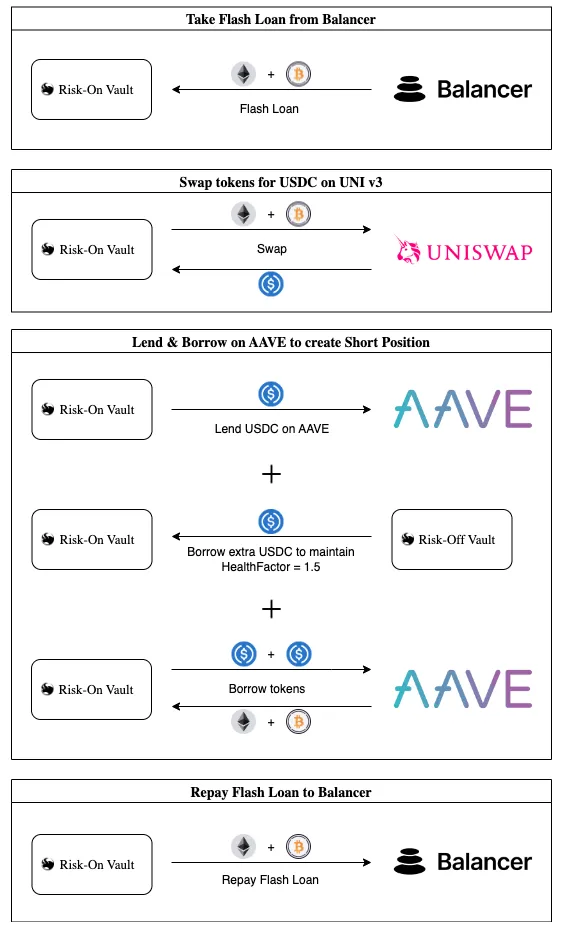

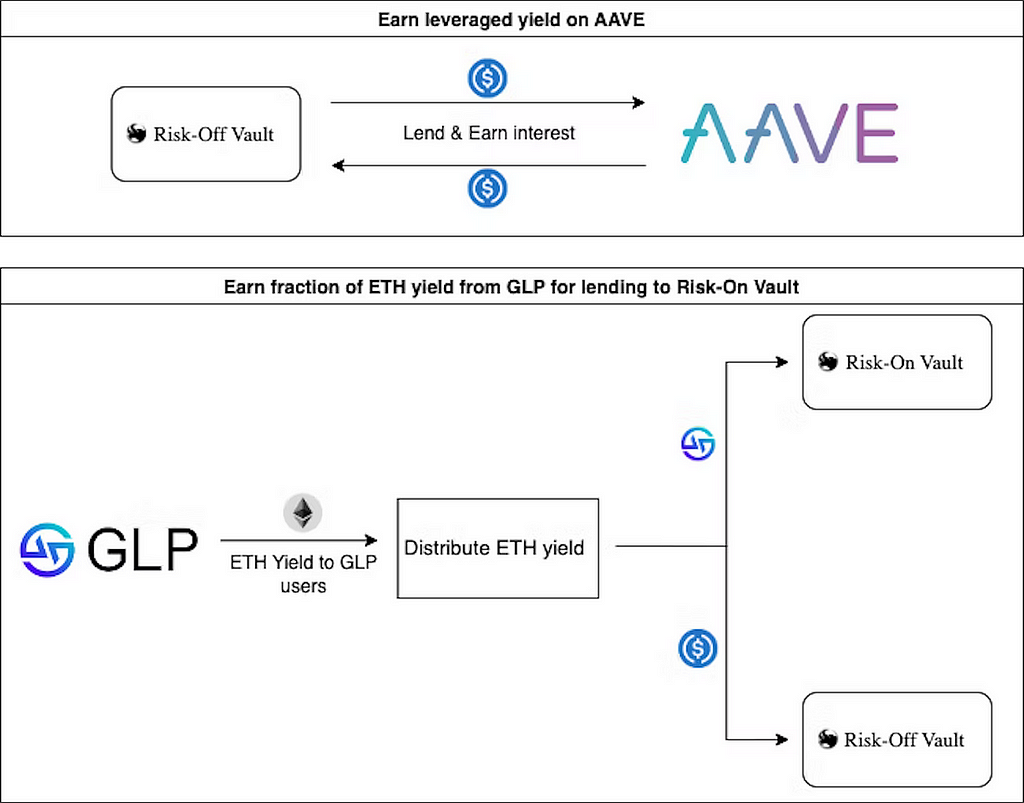

Rage Trade là một nền tảng giao dịch vĩnh viễn trên Arbitrum sử dụng lớp cơ bản của LayerZero. Họ là dự án đầu tiên khởi chạy hệ thống hầm kép để giảm thiểu rủi ro thị trường trực tiếp, với hai kho, Risk-Off Vault và Risk-On Vault, để giảm thiểu BTC và ETH bằng cách vận hành trên AAVE và Uniswap.

Người dùng gửi sGLP hoặc USDC vào Risk-On Vault, cho vay BTC và ETH thông qua các khoản vay nhanh trên Balancer và bán chúng thành USDC trên Uniswap và USDC thu được từ việc bán cùng với USDC từ Risk-Off Vault sẽ được gửi vào AAVE Sau đó cho vay BTC và ETH, và những BTC và ETH này sẽ được sử dụng để hoàn trả khoản vay nhanh của Balancer. Những hành động này sẽ tạo ra một vị thế bán trên AAVE, vì Risk-On Vault hiện vay BTC và ETH.

Một tính năng quan trọng khác của Risk-Off Vault là cung cấp tài sản thế chấp cho Risk-On Vault, tài sản này sẽ được sử dụng để duy trì hệ số sức khỏe cho vay của AAVE là 1,5. Cứ sau 12 giờ, vị thế được mở lại để tính phí và PnL được cân bằng lại giữa các vị thế bán khống trên tài sản thế chấp AAVE và GLP, đồng thời các khoản phòng ngừa rủi ro được cân bằng lại dựa trên thành phần của tiền gửi GLP.

Hình 13: Cơ chế Vault giảm thiểu rủi ro

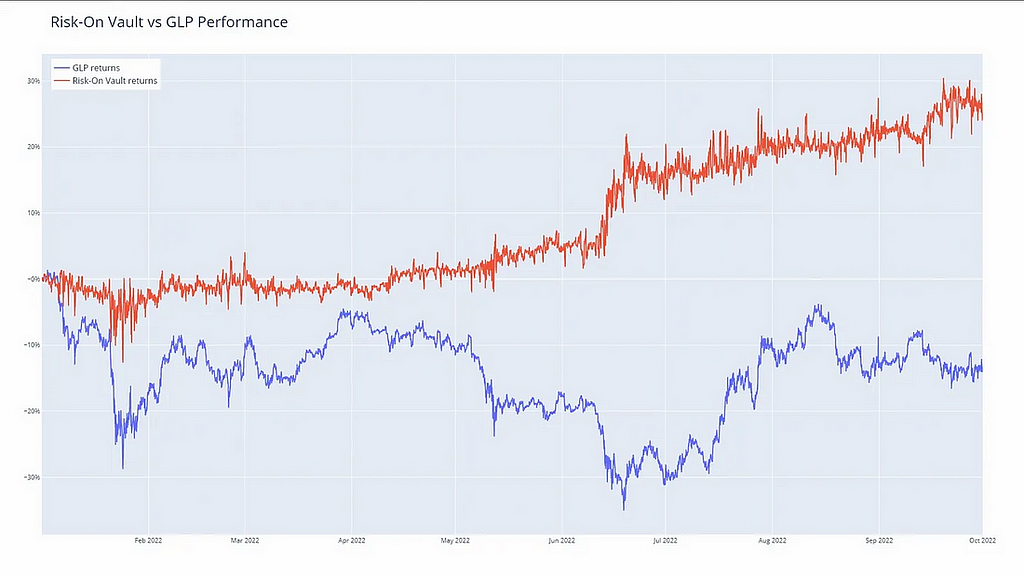

So sánh hiệu suất hoàn vốn của Risk-On Vault với GLP, về mặt lý thuyết, nó có tỷ suất lợi nhuận khoảng 25%, so với -13% đối với GLP.

Hình 13: So sánh hiệu quả thu ngân sách

Tuy nhiên, với Risk-On Vault hiện đang trả về -1,2%, tổn thất về giá trị GLP chủ yếu là do chi phí bảo hiểm rủi ro trực tiếp cao và lợi nhuận của nhà giao dịch. Sau khi Rage Trade hoàn thành cuộc kiểm toán thứ hai và tăng giới hạn ký gửi, họ sẽ có thể giảm đáng kể chi phí bảo hiểm rủi ro. Để phòng ngừa PnL của nhà giao dịch, Rage Trade sẽ cung cấp tùy chọn để phòng ngừa một phần hoặc toàn bộ PnL của nhà giao dịch. Những thứ này sẽ có sẵn trong các kho tiền riêng biệt để người dùng lưu trữ nếu họ chọn.

Jones ĐẠO

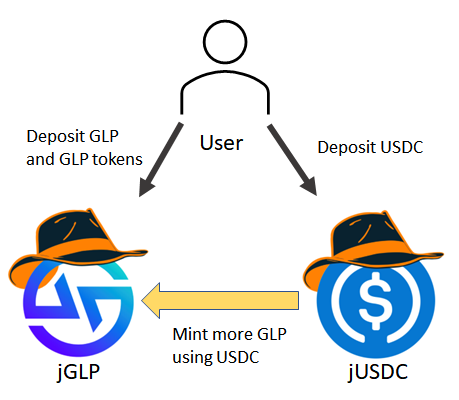

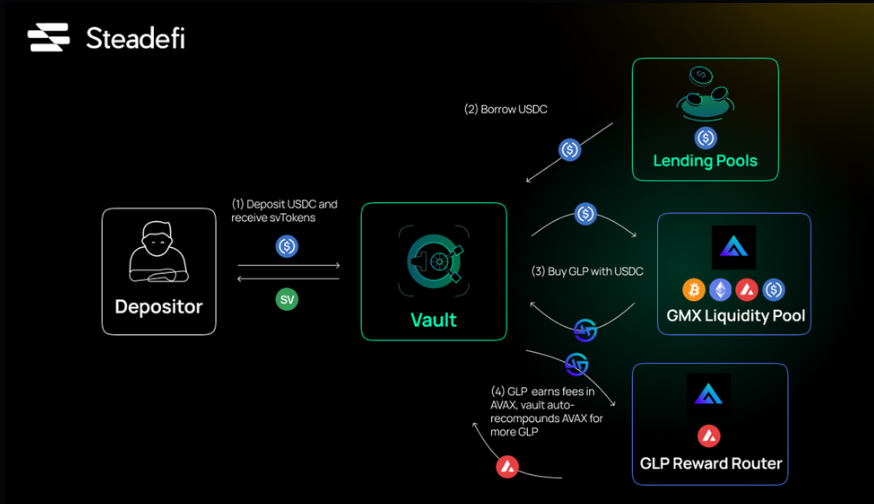

Jones DAO là một giao thức năng suất, chiến lược và thanh khoản được thiết kế để cải thiện hiệu quả sử dụng vốn. Dựa vào cơ chế kho tiền kép để cung cấp cho người dùng thu nhập có đòn bẩy, kho tiền jGLP của Jones DAO cho phép lưu trữ GLP và bất kỳ tài sản nào trong GLP và kho tiền jUSDC chấp nhận tiền gửi USDC.

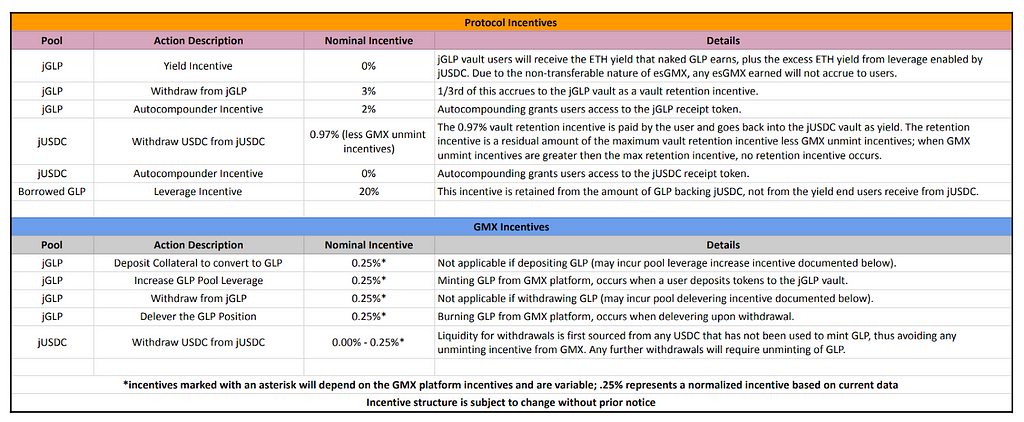

USDC từ kho tiền jUSDC có thể được sử dụng để đúc thêm GLP và có được vị trí đòn bẩy GLP. Sau đó, phần thưởng GLP sẽ được phân phối giữa những người gửi tiền jGLP và jUSDC và họ sẽ nhận được tiền lãi hàng năm lần lượt là 33% và 11,3%. Kho tiền jGLP sẽ tự động cân bằng đòn bẩy của nó để ngăn thanh lý và người dùng cũng có thể chọn tự động tái đầu tư.

Hình 14: Cơ chế giao thức của Jones DAO

Cấu trúc phí của Jones DAO như sau. Họ đã thiết lập một cấu trúc phí duy nhất để tăng trưởng dài hạn. Người dùng tiếp tục đặt cược sẽ nhận được phí từ những người dùng hủy bỏ cổ phần của họ, khuyến khích người dùng tiếp tục đặt cược vào Jones DAO.

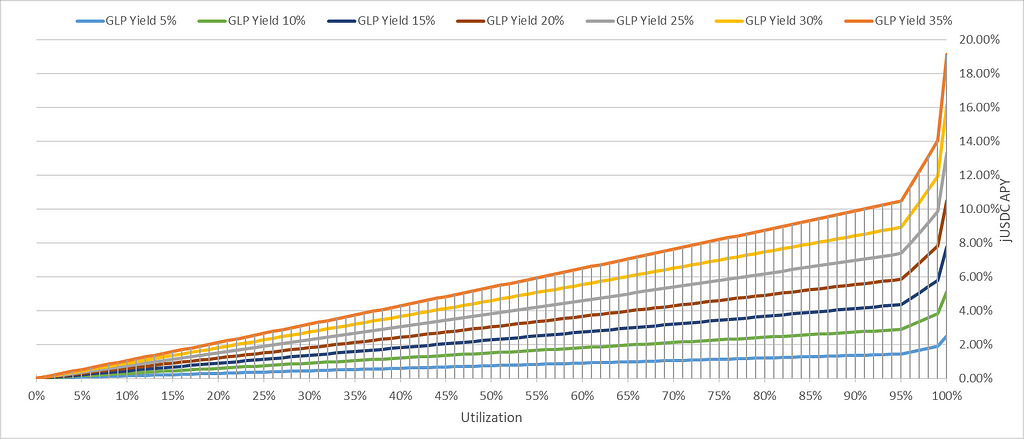

Càng nhiều USDC được gửi vào kho tiền jUSDC, càng có nhiều GLP có thể được mua, dẫn đến đòn bẩy cao hơn. Biểu đồ bên dưới cho thấy mối quan hệ giữa jUSDC APY và việc sử dụng vault, trong đó lợi suất GLP là 35% và do tăng đòn bẩy, lợi suất jUSDC có thể tăng lên gần 20%.

Hình 16: Mối quan hệ giữa jUSDC APY và việc sử dụng Vault

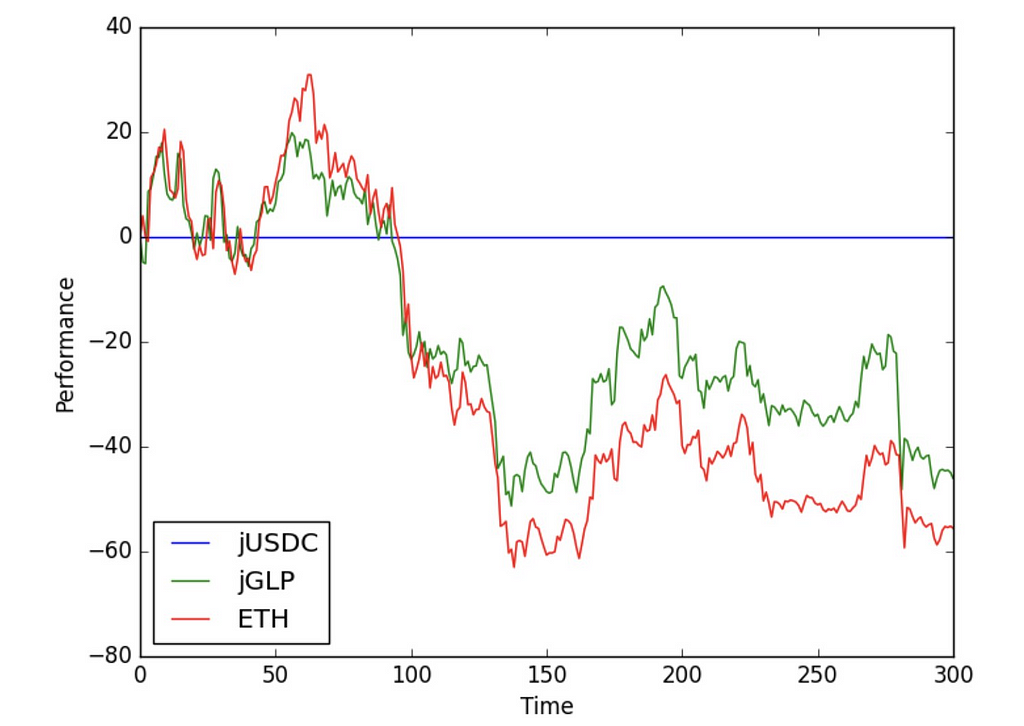

Xét về hiệu suất hoàn vốn, jGLP không phòng ngừa rủi ro thị trường, nó thực sự phóng đại nó. Điều này có nghĩa là hiệu suất thực tế của kho tiền jGLP phụ thuộc vào điều kiện thị trường. Thử nghiệm ngược với lợi suất GLP 0% và mức sử dụng 80% cho thấy jGLP vượt trội so ETH. Kết quả có thể tốt hơn nếu bao gồm cả quá trình sản xuất GLP.

Hình 17: Hiệu suất của jUSDC và jGLP so với ETH

chữ viết tay

Abracadabra là một nền tảng cho vay với stablecoin MIM của riêng mình, có thể được vay bằng tài sản thế chấp có lãi suất. Nó giới thiệu MagicGLP, một công cụ tái đầu tư tự động cho mã thông báo GLP. ETH thu được từ GLP sẽ được sử dụng để mua thêm GLP, sau đó sẽ được chuyển đổi thành MagicGLP. Sử dụng MIM trên nền tảng, người dùng có tùy chọn tận dụng các vị trí của họ lên tới 4% để đạt được APY lên tới 84% trên GLP của họ.

Steadefi

Steadefi là một nền tảng cung cấp các chiến lược cho đòn bẩy thu nhập tự động. Họ hiện có một kho tiền có thể cung cấp các vị thế đòn bẩy gấp 3 lần GLP.

Đối với mỗi 1 đô la người dùng gửi vào kho tiền, 2 đô la được vay từ nhóm cho vay để đúc GLP. Điều này tạo ra một vị thế có đòn bẩy gấp 3 lần một cách hiệu quả, vị thế này sẽ tự động được tái đầu tư theo thời gian và được cân bằng lại khi cần thiết.

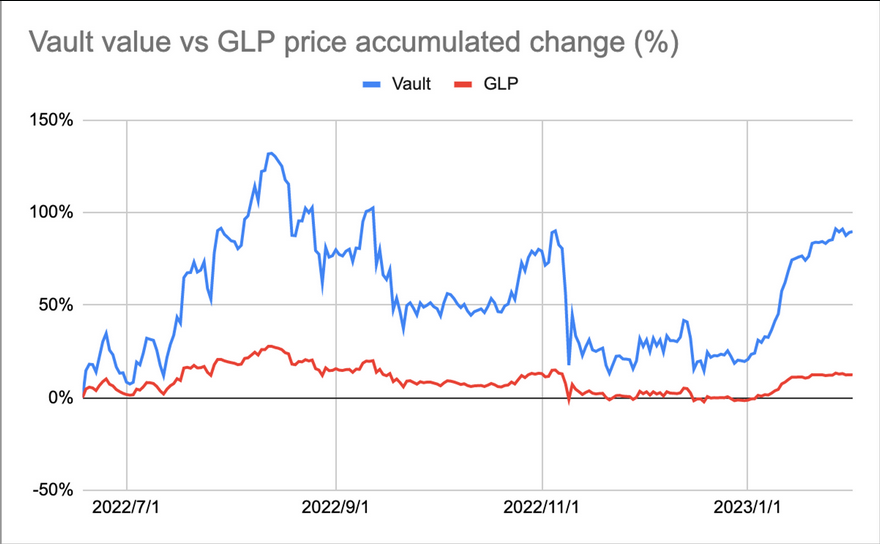

Về hiệu suất, GLP có PnL là 12,3% và kho tiền của Steadefi vượt trội so với GLP với PnL là 89,8%, năng suất cao hơn gấp 7 lần.

Hình 19: Hiệu suất của Steadfi so với GLP

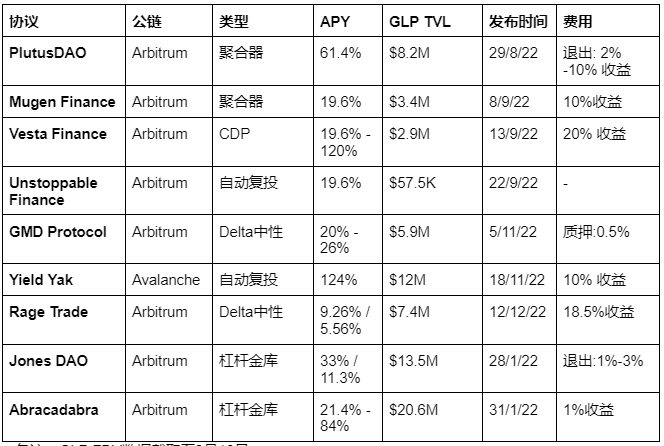

So sánh các chỉ số chính của giao thức

Lưu ý: Dữ liệu FDV bị chặn cho đến ngày 16 tháng 2

người tham gia tiềm năng

Tài chính Umami

Umami Finance dự kiến sẽ ra mắt phiên bản v2 của kho tiền GLP, phiên bản này sẽ cung cấp chiến lược phòng ngừa rủi ro theo thuật toán. Hiện tại, Umami vẫn đang tiến hành kiểm tra nền tảng và tối ưu hóa ngân quỹ của họ, kết quả kiểm tra mới nhất cho thấy tỷ suất hoàn vốn hàng năm là 26,7%.

Hình 18: Kết quả kiểm tra vị Umami

Tài chính Yama

Yama Finance đang xây dựng một stablecoin toàn chuỗi được tối ưu hóa để đạt được hiệu quả sử dụng vốn, tốc độ và tính bảo mật tối đa. Công ty này vẫn chưa ra mắt sản phẩm đòn bẩy thu nhập GLP trên Arbitrum.

Yama có thể cung cấp đòn bẩy lên tới 101 lần, do đó mang lại cơ hội tốt hơn để có được thu nhập. Đối với GLP, họ giới hạn nó ở mức 17 lần, mang lại APY là 333% (giả sử lợi suất GLP là 19,6%). Hiện tại, Yama chưa nêu chi tiết cơ chế để có được thu nhập thanh khoản GLP có đòn bẩy của mình. Điều này có thể liên quan đến việc người vay sử dụng tài sản thế chấp GLP để vay YAMA và nắm giữ các vị thế đòn bẩy để có lợi suất cao hơn.

Tương lai của cuộc chiến GLP

Có thể thấy nhiều nhà phát triển đã thiết lập nhiều thỏa thuận dựa trên GMX, và nhiều thỏa thuận cũng đã thu về hàng triệu đô la TVL, toàn bộ thị trường có nhu cầu rõ ràng đối với các sản phẩm dựa trên GLP.

Do khả năng kết hợp của DeFi, hoạt động giống như Lego này cho phép GLP đóng một vai trò trong các thỏa thuận khác nhau, bao gồm đòn bẩy lợi nhuận, tái đầu tư tự động và cho vay. Khi hệ sinh thái GMX phát triển, nhiều giao thức dự kiến sẽ tích hợp GLP vào các giao thức của họ. Tất nhiên, GLP cũng có nguy cơ cạn kiệt hoàn toàn do các nhà giao dịch kiếm được lợi nhuận từ các giao dịch và rút tài sản khỏi GLP, do đó, nhiều giao thức có thể cố gắng phòng ngừa PnL của các nhà giao dịch trong tương lai để giảm rủi ro.

Tuyên bố miễn trừ trách nhiệm: Thông tin trên không phải là lời khuyên đầu tư. Ngoài ra, dự án Rage Trade nói trên là một trong những danh mục đầu tư của chúng tôi và bạn có thể đọc thêm về nghiên cứu của chúng tôi tại đây .