Đây là câu chuyện về một ngân hàng bị phá sản.

Bản gốc: Silvergate Capital: Fall from Grace

Tác giả: DeFi Surfer

Tổng hợp: Dongxun, con đường của DeFi

Ảnh bìa: Ảnh của Pramod Tiwari trên Bapt

Được thành lập vào năm 1986, Silvergate Capital Corp (mã: SI, "Silvergate") là một ngân hàng cộng đồng không hoạt động trong nhiều thập kỷ ở La Jolla. Tất cả điều này đã thay đổi trong đợt tăng giá tiền điện tử năm 2020/2021.

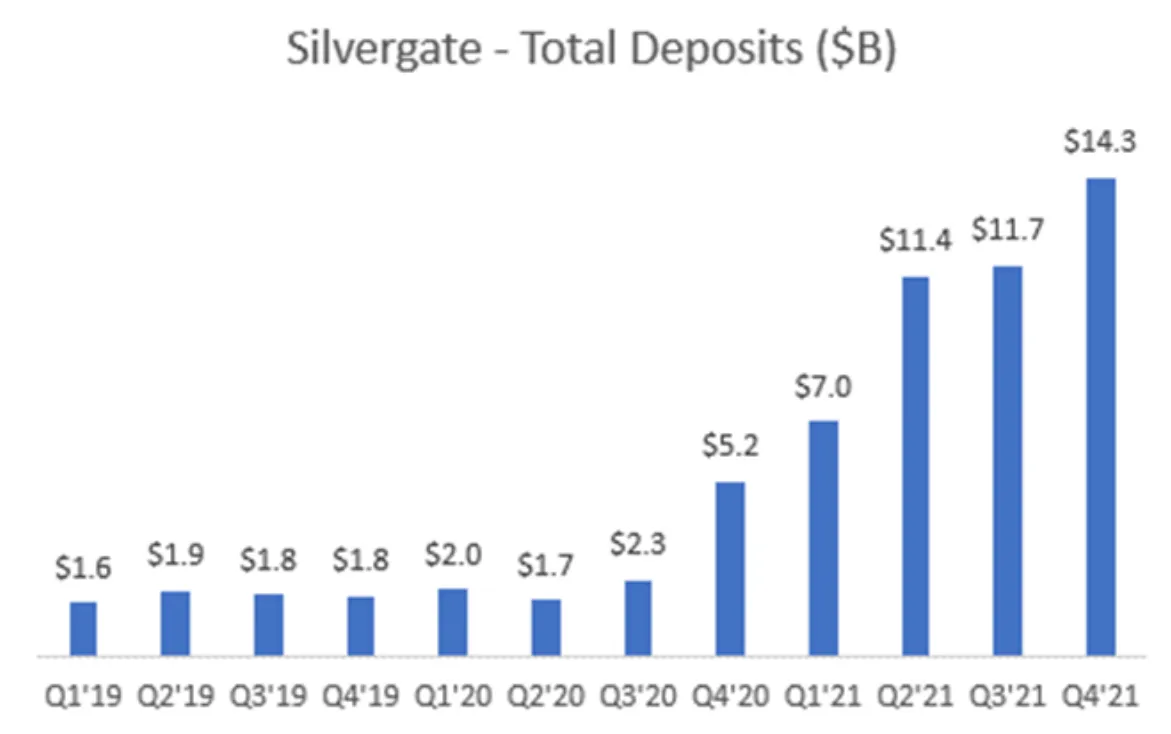

Sau đợt IPO năm 2019 của Silvergate, tiền gửi của ngân hàng đã tăng từ 2 tỷ đô la lên 14 tỷ đô la - tăng gấp 7 lần! Giá cổ phiếu của ngân hàng cũng tăng từ 13 đô la lên 220 đô la một cổ phiếu, mức tăng đáng kinh ngạc 1600%.

Nhưng kể từ khi đạt đỉnh vào tháng 11 năm 2021, cổ phiếu đã giảm 97% xuống còn 5 đô la và công ty có nguy cơ sụp đổ. Một sự sụp đổ nhanh chóng khỏi vinh quang, tất cả đều đặt ra câu hỏi: Chuyện quái gì đã xảy ra vậy?

Đây là câu chuyện về một ngân hàng bị phá sản.

Giới thiệu về Silvergate

Silvergate là một ngân hàng niêm yết công khai được biết đến với nhượng quyền thương mại tiền điện tử hàng đầu. Mạng trao đổi Silvergate (SEN) độc quyền của công ty là một nền tảng công nghệ được sử dụng để kết nối hơn 1.600 sàn giao dịch tiền điện tử, tổ chức tài chính, quỹ phòng hộ và người tham gia bán lẻ. Với thời gian hoạt động 24/7 và chuyển tiền pháp định tức thì kết nối những người tham gia thị trường tiền điện tử trên khắp thế giới, SEN là ngân hàng được lựa chọn cho các nhu cầu về tiền điện tử.

Mạng SEN của Silvergate đã cho phép ngân hàng đạt được mức tăng trưởng tiền gửi đáng kinh ngạc, tăng gấp bảy lần từ khoảng 2 tỷ đô la lên mức cao nhất là 14 tỷ đô la vào quý 4 năm 2021. Cả Signet của Silvergate và Signature Bank đều có sự tăng trưởng vượt bậc, vì họ thực sự là hai ngân hàng duy nhất của Hoa Kỳ mang tiền pháp định vào hệ sinh thái tiền điện tử toàn cầu.

Tất cả đều có vẻ tốt: Silvergate đã thành công vang dội trong thị trường giá lên. Vậy nó đã sai ở đâu?

Đầu tiên, chúng ta hãy xem nhanh cách các ngân hàng kiếm tiền.

ngân hàng kiếm tiền như thế nào

(Bỏ qua phần này nếu bạn đã quen thuộc với các mô hình ngân hàng)

Ở cấp độ cơ bản nhất, ngân hàng là hoạt động kinh doanh đơn giản. Họ hấp thụ vốn dưới dạng vốn chủ sở hữu + nợ phải trả (chủ yếu là tiền gửi) và mua tài sản (chẳng hạn như cho vay và mua chứng khoán).

- Vốn chủ sở hữu + Nợ phải trả : Các ngân hàng bắt đầu với vốn tự có của một nhóm nhà đầu tư và nhận tiền gửi lên đến một bội số nhất định của vốn tự có (xấp xỉ 10 lần; cơ quan quản lý đặt ra các giới hạn nghiêm ngặt về tỷ lệ an toàn vốn đối với các tổ chức tài chính). Các ngân hàng thu hút tiền gửi bằng cách cung cấp dịch vụ cho khách hàng bán lẻ và doanh nghiệp, chẳng hạn như séc, tiết kiệm, thanh toán hóa đơn, cho vay, v.v. Các ngân hàng chuyên biệt như Silvergate thu hút tiền gửi thông qua các sản phẩm độc đáo như mạng SEN. Các ngân hàng cũng thu hút tiền gửi bằng cách chi trả tiền gửi, đưa ra lợi suất tiền gửi. Chúng được gọi là tiền gửi chịu lãi suất (IB). Tiền gửi IB được coi là có chất lượng thấp hơn so với tiền gửi không chịu lãi suất (NIB). Tiền gửi IB có tỷ suất lợi nhuận thấp hơn tiền gửi NIB và thường dễ bay hơi hơn khi họ tìm kiếm người trả giá cao nhất.

- Tài sản có : Các ngân hàng sử dụng vốn chủ sở hữu và vốn ký gửi này để cho vay các doanh nghiệp, dự án bất động sản (chẳng hạn như thế chấp) hoặc người tiêu dùng (chẳng hạn như cho vay mua ô tô) hoặc để mua chứng khoán như trái phiếu kho bạc, trái phiếu đô thị, chứng khoán đảm bảo bằng thế chấp ( MBS), hoặc chứng khoán có giá trị cao. Xếp hạng trái phiếu doanh nghiệp. Các ngân hàng thường tránh xa các chứng khoán "rủi ro" như trái phiếu rác và cổ phiếu. Là một doanh nghiệp có đòn bẩy tài chính cao (tức là tỷ lệ vốn chủ sở hữu là 10:1), ngân hàng không thể chấp nhận một khoản lỗ nghiêm trọng đối với tài sản trên bảng cân đối kế toán của mình. Tổn thất tài sản ít nhất sẽ gây thiệt hại cho vốn chủ sở hữu của ngân hàng và tệ nhất là có thể gây thiệt hại cho các nghĩa vụ của người gửi tiền.

Đặt nghĩa vụ của người gửi tiền vào rủi ro, các cơ quan quản lý ngân hàng sẽ nhanh chóng đóng cửa nó. Hãy ghi nhớ điều này.

Tỷ suất lợi nhuận mà ngân hàng kiếm được từ tài sản của mình trừ đi chi phí mà ngân hàng phải trả cho tiền gửi bằng với biên lãi ròng (NIM) của ngân hàng. Các ngân hàng cũng kiếm được thu nhập từ các dịch vụ khác, chẳng hạn như quản lý tài sản hoặc phí bảo lãnh phát hành. Tuy nhiên, biên lãi ròng thường là nguồn thu nhập lớn nhất của ngân hàng. Sau khi trừ chi phí lao động và các chi phí gián tiếp khác, sau đó khấu trừ thuế, thu được thu nhập ròng của ngân hàng.

Dưới đây là bảng cân đối kế toán đơn giản và báo cáo kết quả hoạt động kinh doanh của một ngân hàng trị giá 100 triệu đô la. Lưu ý rằng động lực lớn nhất đối với khả năng sinh lời của ngân hàng là quy mô hoạt động kinh doanh tiền gửi và biên lãi ròng, là mức chênh lệch mà ngân hàng kiếm được sau khi trừ đi chi phí tiền gửi từ lợi nhuận trên tài sản.

Một ngân hàng có tốc độ tăng trưởng nhanh và cơ sở tiền gửi rẻ là giá trị lớn.

Silvergate hoàn toàn phù hợp với mô hình này trong chu kỳ nâng cấp tiền điện tử. Những người tiết kiệm tiền điện tử tràn ngập hệ sinh thái tiền điện tử bằng tiền mặt và sẵn sàng giữ tiền định danh của Silvergate miễn phí để đổi lấy quyền truy cập vào mạng SEN độc quyền của ngân hàng. Sự tăng trưởng đáng kể của tiền gửi giá rẻ đã khiến lợi nhuận và giá cổ phiếu của SI tăng vọt trong năm 2020 và 2021:

Các ngân hàng được thưởng như thế nào: Sụp đổ tín dụng và thời hạn không phù hợp

Các ngân hàng nhận tiền gửi, cho vay và mua chứng khoán. Nó quá đơn giản... làm sao ai có thể làm hỏng nó được?

Các ngân hàng gặp rắc rối khi họ bị suy giảm giá trị tài sản trong bảng cân đối kế toán và buộc phải chịu lỗ trên vốn chủ sở hữu của các cổ đông. Bỏ gian lận sang một bên, các ngân hàng có thể thực hiện điều này theo hai cách: (1) Thổi bùng tín dụng và (2) Không phù hợp về thời hạn.

1. Sụp đổ tín dụng : Các ngân hàng có thể cho vay khó đòi hoặc mua chứng khoán xấu. Nói cách khác, mua tài sản từ các đối tác xấu không thể đáp ứng các nghĩa vụ của họ, dẫn đến thua lỗ. Những tổn thất lớn đối với các khoản cho vay và chứng khoán đã tạo ra cuộc Đại khủng hoảng tài chính, buộc Cục Dự trữ Liên bang phải cứu trợ nhiều tổ chức tài chính lớn nếu không hệ thống tài chính toàn cầu có nguy cơ sụp đổ.

Cổ đông của các ngân hàng và tổ chức tài chính có các khoản cho vay và chứng khoán tồi tệ nhất, chẳng hạn như Lehman Brothers, Countrywide và Bear Stearns, do tổn thất tài sản trên bảng cân đối kế toán lớn hơn nhiều so với vốn chủ sở hữu của ngân hàng đã bị loại bỏ.

2. Không phù hợp về thời hạn: Không phù hợp về thời hạn có nghĩa là trong thời gian ngân hàng rút tiền, các ngân hàng buộc phải bán tài sản bị lỗ để đáp ứng nhu cầu mua lại của người gửi tiền. Bán đủ tài sản với mức chiết khấu đủ sâu và vốn chủ sở hữu của ngân hàng có thể biến mất trong chớp mắt.

Khoảng thời gian không khớp trong quá trình chạy ngân hàng là nguyên nhân dẫn đến sự sụp đổ của Silvergate sau sự cố FTX.

Silvergate đã thổi bay nó như thế nào: Buộc phải bán tài sản dài hạn với mức lỗ lớn

Khi bảng cân đối kế toán của Silvergate tăng trưởng nhanh chóng trong thị trường tiền điện tử tăng giá, công ty đã mua hàng tỷ đô la trái phiếu đô thị dài hạn và chứng khoán đảm bảo bằng thế chấp (MBS). Thật không may cho Silvergate, lãi suất đã tăng nhanh trong suốt năm 2022, làm giảm đáng kể giá trị danh mục chứng khoán của Silvergate.

(Để biết tổng quan về mối quan hệ giữa lãi suất và giá trái phiếu, xem tại đây ; trái phiếu dài hạn TLDR giảm giá trị khi lãi suất tăng.)

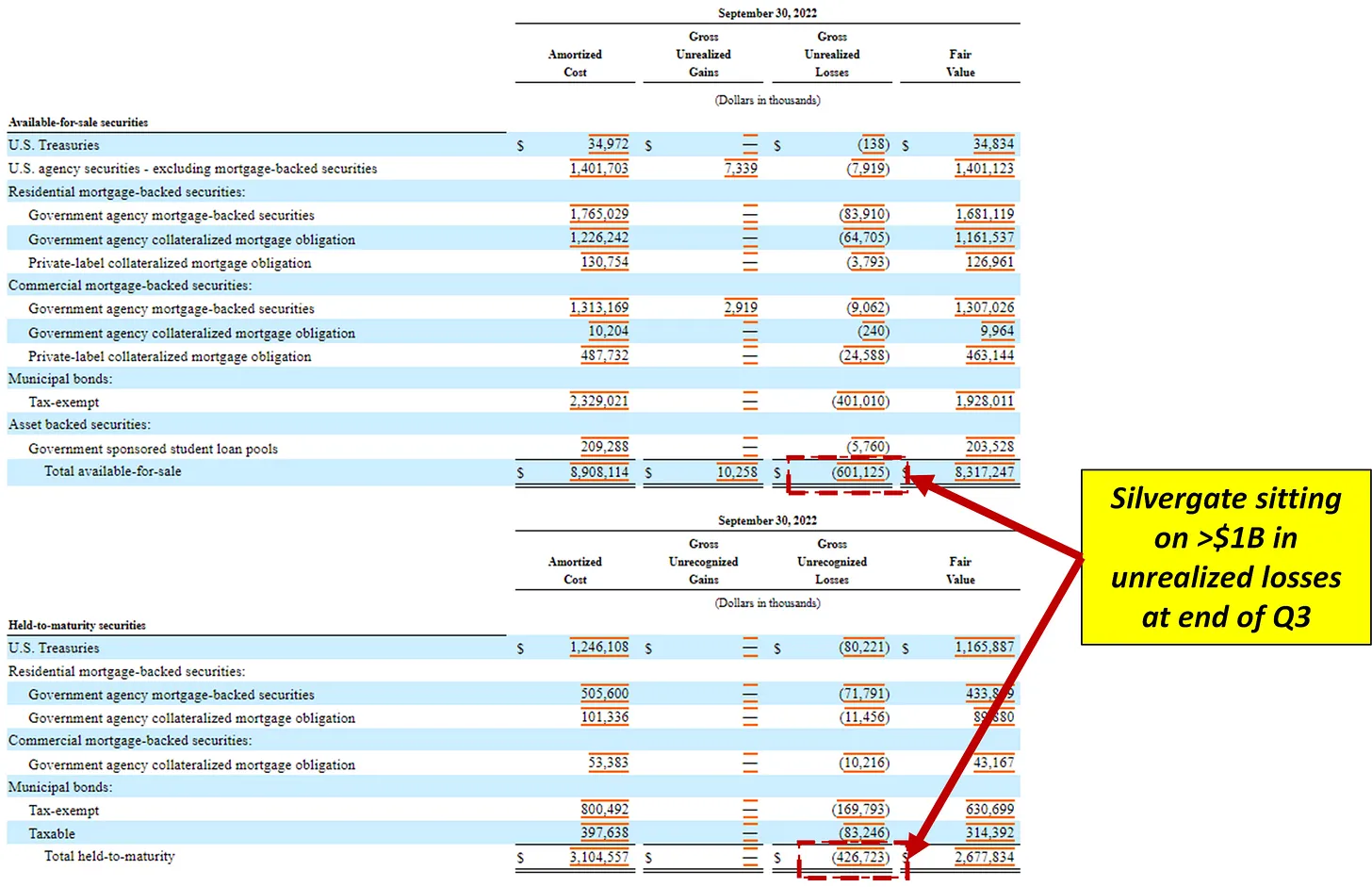

Tính đến cuối quý 3 năm 2022, sổ sách chứng khoán của Silvergate có khoản lỗ chưa thực hiện hơn 1 tỷ USD. Ngân hàng rõ ràng đã mua Tài sản dài hạn vào một thời điểm không thuận lợi trong lịch sử.

Dù bằng cách nào, sự mất mát đã không được thực hiện. Miễn là những người gửi tiền của Silvergate giữ tiền của họ trên nền tảng và Silvergate có thể giữ trái phiếu của họ đến ngày đáo hạn, mọi thứ sẽ ổn... phải không?

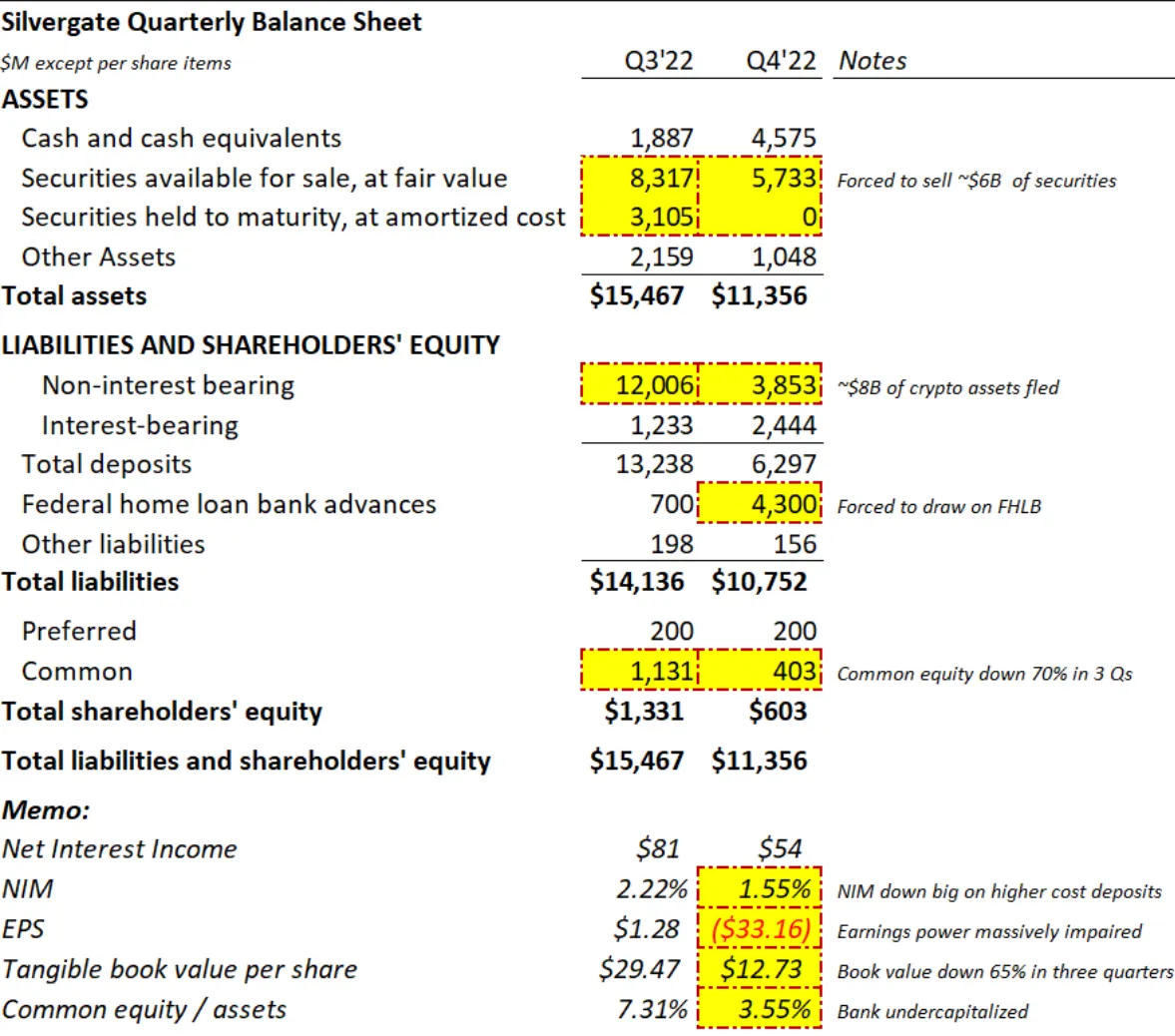

Tuy nhiên, sau khi FTX phá sản vào tháng 11 năm 2022 , những người gửi tiền tại Silvergate đã hoảng sợ và rút tiền của họ. Trong quý 4 năm 2022, tiền gửi tại Silvergate đã giảm 8 tỷ đô la, mức giảm 68% chỉ trong một quý. Đó là một ngân hàng sách giáo khoa chạy .

Để đáp ứng nhu cầu mua lại của người gửi tiền, Silvergate buộc phải bán 6 tỷ đô la chứng khoán mà họ đã phải vật lộn để có được trong 1-2 năm qua với chi phí khoảng 7 tỷ đô la. Kết quả là công ty đã lỗ chứng khoán khoảng 900 triệu đô la , mất 70% cổ phiếu phổ thông của Silvergate trong quá trình này.

Tiền gửi giảm mạnh và khoản lỗ chứng khoán thực tế trị giá 900 triệu đô la đã ảnh hưởng đến vốn chủ sở hữu và khả năng sinh lời của Silvergate:

Công ty cũng đã thu được 4,3 tỷ đô la từ chương trình cho vay khẩn cấp của Ngân hàng cho vay mua nhà liên bang (FHLB). Ngoài việc tận dụng các nguồn tài chính đắt đỏ, hoạt động rút tiền của Silvergate còn khiến các nhà quản lý khó chịu, theo các cuộc trò chuyện mà tôi đã có với những người trong ngành. Đặt tiền gửi của khách hàng vào rủi ro là điều tối kỵ đối với các cơ quan quản lý ngân hàng.

Tin tức gần đây về việc Silvergate phải bán thêm chứng khoán và đóng cửa mạng SEN của mình trong quý đầu tiên có thể cho thấy rằng các cơ quan quản lý đang đặt dấu chấm hết cho tham vọng tiền điện tử của Silvergate.

Signature Bank có gặp rủi ro tương tự không? Không quá có thể

Signature Bank(mã: SBNY ) thường được đồn đại là “chiếc giày tiếp theo” trong cuộc đàn áp quy định về tiền điện tử.

Tôi nghĩ rằng một cú sốc ngân hàng và cú sốc pháp lý như sự kiện Silvergate khó có thể xảy ra vì những lý do sau:

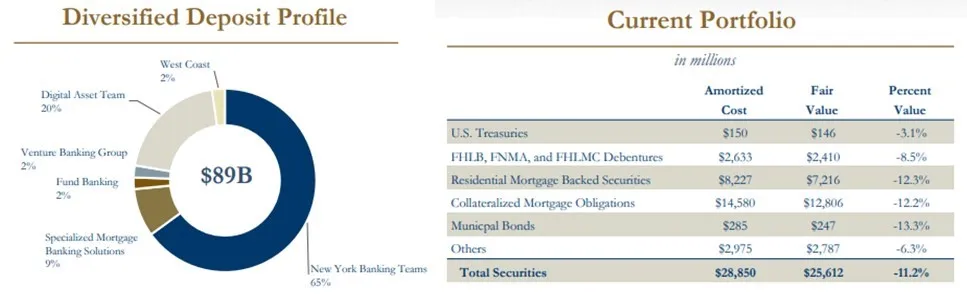

Các ngân hàng chữ ký lớn hơn nhiều và đa dạng hơn. Chữ ký có tài sản trị giá 110 tỷ đô la vào cuối quý IV, so với 11 tỷ đô la của Silvergate (hoặc hơn gấp 10 lần). Trong số 89 tỷ đô la tiền gửi, chỉ có khoảng 18 tỷ đô la, tương đương 20%, được gắn với tiền điện tử. Ngược lại, nhượng quyền tiền gửi của Silvergate thực sự là 100% tiền điện tử.

- Signature Bank lớn hơn và đa dạng hơn nhiều . Chữ ký có tài sản trị giá 110 tỷ đô la vào cuối quý IV, so với 11 tỷ đô la của Silvergate (hoặc hơn gấp 10 lần). Trong số 89 tỷ đô la tiền gửi, chỉ có khoảng 18 tỷ đô la (20%) được gắn với tiền điện tử. Ngược lại, nhượng quyền tiền gửi của Silvergate thực sự là 100% tiền điện tử.

- Bảng cân đối kế toán của Signature Thanh khoản hơn . Chữ ký có 34 tỷ đô la tài sản lưu động (9 tỷ đô la tiền mặt cộng với 26 tỷ đô la chứng khoán giá trị hợp lý). Con số này gần gấp đôi khoản tiền gửi tiền điện tử trị giá 18 tỷ đô la của Chữ ký. Trong trường hợp tiền gửi tiền điện tử chạy, Chữ ký sẽ có thể đổi với mức tổn thất chứng khoán tối thiểu.

- Chữ ký có lịch sử làm việc lâu hơn với các cơ quan quản lý . Đây chỉ là phỏng đoán, nhưng tôi tin rằng ngân hàng sẽ không bị ảnh hưởng bởi quy định giống như Silvergate. Như công ty đã nhấn mạnh khi trả lời một bài báo của Wall Street Journal, Signature có lịch sử lâu dài với Ngân hàng cho vay mua nhà liên bang (FHLB) và thường xuyên tận dụng dịch vụ cho vay của ngân hàng này. Ngược lại, Silvergate sử dụng FHLB một cách hoảng loạn.

Chữ ký có khoảng 20% tiền gửi tiền điện tử và gấp đôi Thanh khoản của tiền gửi.

Kết luận: Không tài trợ cho tài sản dài hạn bằng tiền gửi tiền điện tử hay thay đổi

Silvergate lẽ ra có thể tránh được kết quả đáng tiếc này nếu họ sử dụng tiền gửi của khách hàng để đổi lấy tiền mặt và tín phiếu Kho bạc ngắn hạn thay vì trái phiếu đô thị dài hạn và chứng khoán đảm bảo bằng thế chấp. Sự không phù hợp giữa tiền gửi tiền điện tử có tính biến động cao và tài sản dài hạn nhạy cảm với những thay đổi về lãi suất đã dẫn đến tổn thất đáng kể cho Silvergate. Với tiền mặt và tín phiếu, Silvergate có thể đáp ứng nhu cầu mua lại của khách hàng, tránh làm giảm giá trị tài sản nghiêm trọng và không phải tham gia vào chương trình cho vay khẩn cấp của FHLB.

Điều đáng chú ý là nguy cơ tiền gửi tiền điện tử biến mất chính xác là lý do tại sao USDC xây dựng khoản dự trữ của mình bằng cách sử dụng 20% tiền Thanh khoản/80% trái phiếu kho bạc kỳ hạn 3 tháng (tín phiếu T) cực kỳ thanh khoản.

Tuyên bố miễn trừ trách nhiệm: Là một nền tảng thông tin blockchain, các bài viết được đăng trên trang này chỉ thể hiện quan điểm cá nhân của tác giả và khách mời, không liên quan gì đến quan điểm của Web3Caff. Thông tin trong bài viết chỉ mang tính chất tham khảo, không cấu thành bất kỳ lời khuyên hay ưu đãi đầu tư nào, đồng thời vui lòng tuân thủ luật pháp và quy định có liên quan của quốc gia hoặc khu vực nơi bạn sinh sống.