Liquity là một giao thức stablecoin và cho vay phi tập trung cho phép chủ sở hữu Eth có được thanh khoản tối đa mà không phải trả lãi suất thả nổi. Trong sự cố thiên nga đen năm 519, Liquity đã chịu đựng được môi trường cực kỳ biến động và hoạt động khá mạnh mẽ, chứng tỏ sức mạnh của cơ chế thiết kế giao thức của nó. Đồng thời, sau sự hỗn loạn gần đây của BUSD, giao thức stablecoin Liquity cũng đã nhận được sự chú ý rộng rãi.

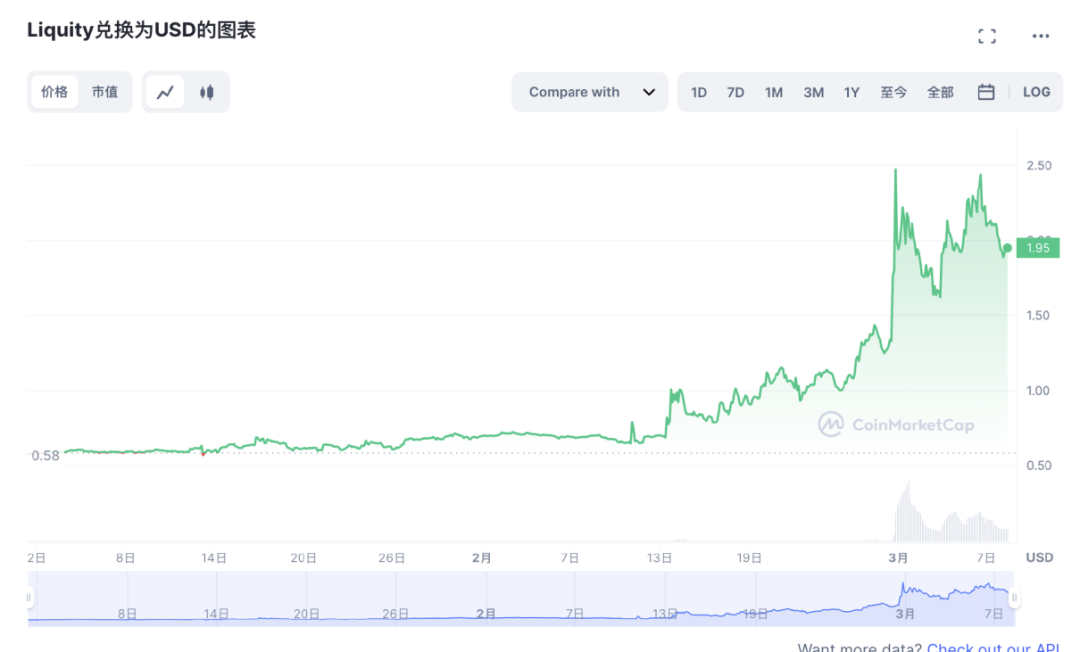

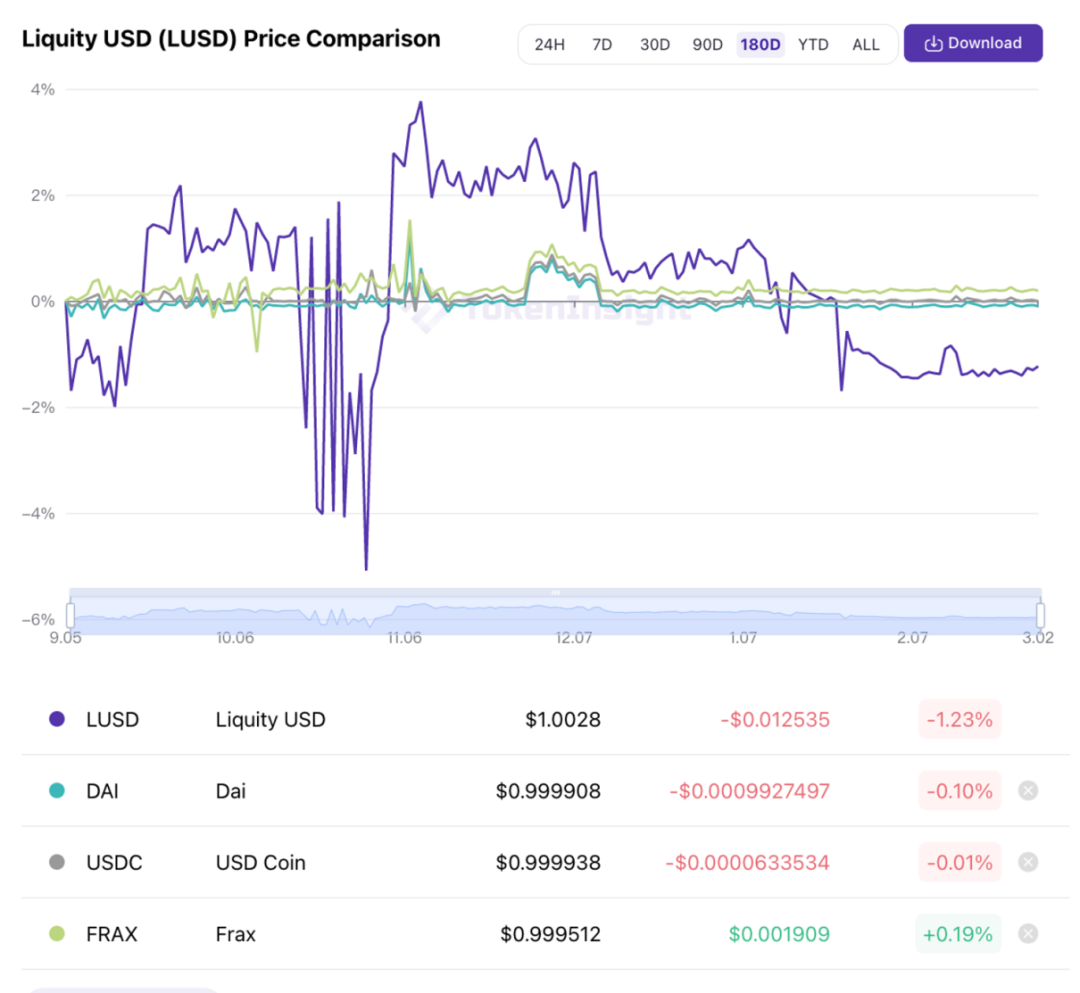

Hình bên dưới cho thấy xu hướng giá của token quản trị Liquity $LQTY trong 90 ngày qua. Có thể thấy rằng $LQTY đã được hưởng lợi từ sự hỗn loạn của dư luận đối với BUSD vào tháng 2 năm nay. Từ ngày 1 đến ngày 27 tháng 2, giá của $LQTY đã tăng từ $0,711 lên $1,278. Vào ngày 28 tháng 2, $LQTY đã được niêm yết trên Binance , và giá của nó tăng thêm nhiều lần. Giá hiện tại vẫn ở mức khoảng 2 đô la.

Stablecoin và Nền tảng nợ thế chấp là gì?

Stablecoin và Nền tảng nợ thế chấp là gì?

Tài sản có giá trị ổn định là một phần quan trọng trong các ứng dụng của Ethereum và đã phát triển thành một loại tài sản trị giá hàng chục tỷ đô la. Tuy nhiên, phần lớn các tài sản này ở dạng stablecoin được thế chấp bằng tiền pháp định, chẳng hạn như USDT và USDC.

Các stablecoin phi tập trung như DAI, sUSD và LUSD chỉ chiếm một phần nhỏ trong tổng nguồn cung stablecoin, điều đó có nghĩa là phần lớn các stablecoin được tập trung.

Vì các nền tảng cho vay thế chấp Liquity, MakerDao và Synthetix cho phép chủ sở hữu khóa các mã thông báo dễ bay hơi để đổi lấy các đồng tiền ổn định mới được đúc. Do đó, người dùng có thể mở khóa giá trị kinh tế và tính thanh khoản của các khoản đầu tư của họ trong khi vẫn duy trì tài sản cơ bản của họ.

Nhược điểm của các nền tảng cho vay thế chấp hiện tại là gì?

Phí lãi suất cao và không thể đoán trước: Hầu hết các nền tảng đều tính phí vay tích lũy theo thời gian. Ví dụ: MakerDao tính lãi suất hàng năm cao tới 20,5% vào mùa hè năm 2019.

Tỷ lệ tài sản thế chấp cao do quy trình thanh lý không hiệu quả: Các nền tảng hiện tại thường yêu cầu tài sản thế chấp lớn đối với các vị thế của người vay cá nhân.

Cụ thể, tỷ lệ thế chấp ETH-B của MakerDao là 130%, ETH-A là 150% và thậm chí tỷ lệ thế chấp của Synthetix là 750%.

Không có cơ chế mua lại trực tiếp để đảm bảo ổn định giá: Stablecoin được chốt vào tài sản tiền điện tử thường không thể mua lại theo mệnh giá và các cơ chế được chốt cứng không thể được đảm bảo do thiếu cơ hội chênh lệch giá trực tiếp.

Thay vào đó, hệ thống hiện tại dựa vào các cơ chế neo giá mềm kém hiệu quả hơn để ổn định giá cả thông qua các biện pháp gián tiếp. Điều này cho thấy rằng các loại tiền ổn định được hỗ trợ bằng tiền điện tử thường dễ bay hơi hơn so với các loại tiền ổn định được hỗ trợ bằng tiền pháp định.

May mắn thay, tác giả ở đây giới thiệu một giao thức cho vay tốt hơn, Liquity, cho độc giả. Kết hợp với sự hiểu biết sâu sắc về cơ chế hiện có, Liquity đề xuất những ưu điểm chính sau để cải thiện các vấn đề trên: thanh toán lãi một lần, tỷ lệ thế chấp thấp tới 110% và cơ chế tiền tệ ổn định của LUSD.

Thanh khoản chính xác là gì?

Thanh khoản là một giao thức phi tập trung cho phép chủ sở hữu ETH có được thanh khoản tối đa mà không phải trả lãi.

Sau khi khóa ETH làm tài sản thế chấp trong hợp đồng thông minh và tạo một vị thế cá nhân có tên là “Trove”, người dùng có thể có được tính thanh khoản ngay lập tức bằng cách đúc LUSD stablecoin được chốt bằng đô la Mỹ.

Mỗi Trove phải được đặt cược ít nhất 110%. Bất kỳ chủ sở hữu nào của LUSD đều có thể đổi LUSD lấy ETH bất cứ lúc nào. Giao thức duy trì stablecoin ở mức 1 đô la thông qua cơ chế đổi quà và phí được điều chỉnh theo thuật toán.

So với các stablecoin được thế chấp quá mức khác, Liquity có một số tính năng đáng chú ý:

1.Liquity chỉ hỗ trợ $ETH làm tài sản thế chấp và hiện chỉ hỗ trợ mạng Ethereum.

2. Mặc dù lãi suất vay của Liquity là thả nổi, chi phí vay (tiền lãi) sẽ được thanh toán một lần khi người dùng vay tiền.

3. Thanh khoản được hỗ trợ đầy đủ bởi các thuật toán và hợp đồng và hoạt động độc lập. Sau khi giao thức được triển khai, nó không thể được sửa đổi và nhóm phát triển không có quyền liên quan.

Liquity hiện thực hóa cơ chế cho vay trả lãi một lần như thế nào?

Thanh khoản cung cấp tính thanh khoản mà không tính lãi cho người vay, nhưng giao thức tính phí vay dưới dạng phí một lần. Đây là một cứu trợ lớn cho người dùng DeFi, những người thường lo lắng về phí lãi suất tăng chóng mặt. Sự thay đổi của lãi suất trong thời gian vay không ảnh hưởng đến lãi vay, và độ dài của chu kỳ vay không ảnh hưởng đến lãi vay. Nó thuận lợi hơn cho việc kiểm soát chi phí đi vay của những người đi vay dài hạn. Và kể từ đó, người dùng DeFi có thể sử dụng miễn phí đồng tiền ổn định LUSD để đầu tư vào các sản phẩm tài chính có năng suất cao hơn khác trên thị trường DeFi.

Thanh khoản được hỗ trợ đầy đủ bởi các thuật toán và hợp đồng, đồng thời được triển khai dưới dạng giao diện người dùng phi tập trung

Một tính năng tuyệt vời của Liquity là giao thức của nó gần như được quản lý hoàn toàn bởi các hợp đồng thông minh và nhóm phát triển không có quyền quản lý đối với các hợp đồng liên quan.

Liquity cũng không có giao diện riêng và hoàn toàn được hỗ trợ bởi các nền tảng của bên thứ ba. Mục đích của việc này là để tăng cường mức độ phân cấp của giao thức và giảm sự can thiệp của con người.

Tuy nhiên, mặc dù ý định ban đầu của Liquity là cho phép các nền tảng của bên thứ ba cạnh tranh với nhau và cung cấp cho người dùng các dịch vụ tốt hơn. Nhưng hiện tại, các chức năng và thiết kế sản phẩm của mỗi nền tảng là khác nhau và trải nghiệm người dùng tổng thể không được tốt lắm.

Đồng thời, đối với một nền tảng được kiểm soát bởi hợp đồng, tính bảo mật của mã đặc biệt quan trọng. Mã hợp đồng của Liquity đã được kiểm toán nhiều lần bởi 2 cơ quan (Trail of Bits và Coinspect) vào năm 2021.

Nội dung kiểm toán tương đối toàn diện và báo cáo cho thấy một số rủi ro chưa được khắc phục. Tính đến thời điểm hiện tại, các hợp đồng của Liquity đã không gây ra sự cố bảo mật nào.

Làm thế nào để đảm bảo an toàn với lãi suất cho vay thế chấp cực thấp 110%?

Khi tỷ lệ tài sản thế chấp của một vị trí duy nhất giảm xuống dưới một ngưỡng nhất định, hệ thống cho vay phải sử dụng các cơ chế thanh lý nhất định để đảm bảo nguồn cung cấp mã thông báo ổn định luôn được hỗ trợ.

Liquity đã phát minh ra một cơ chế thanh lý hai bước chưa từng có dựa trên cơ chế nhóm ổn định và cơ chế phân phối lại, có thể thanh lý ngay lập tức các vị thế chưa được thế chấp, được gọi là cơ chế nhóm ổn định.

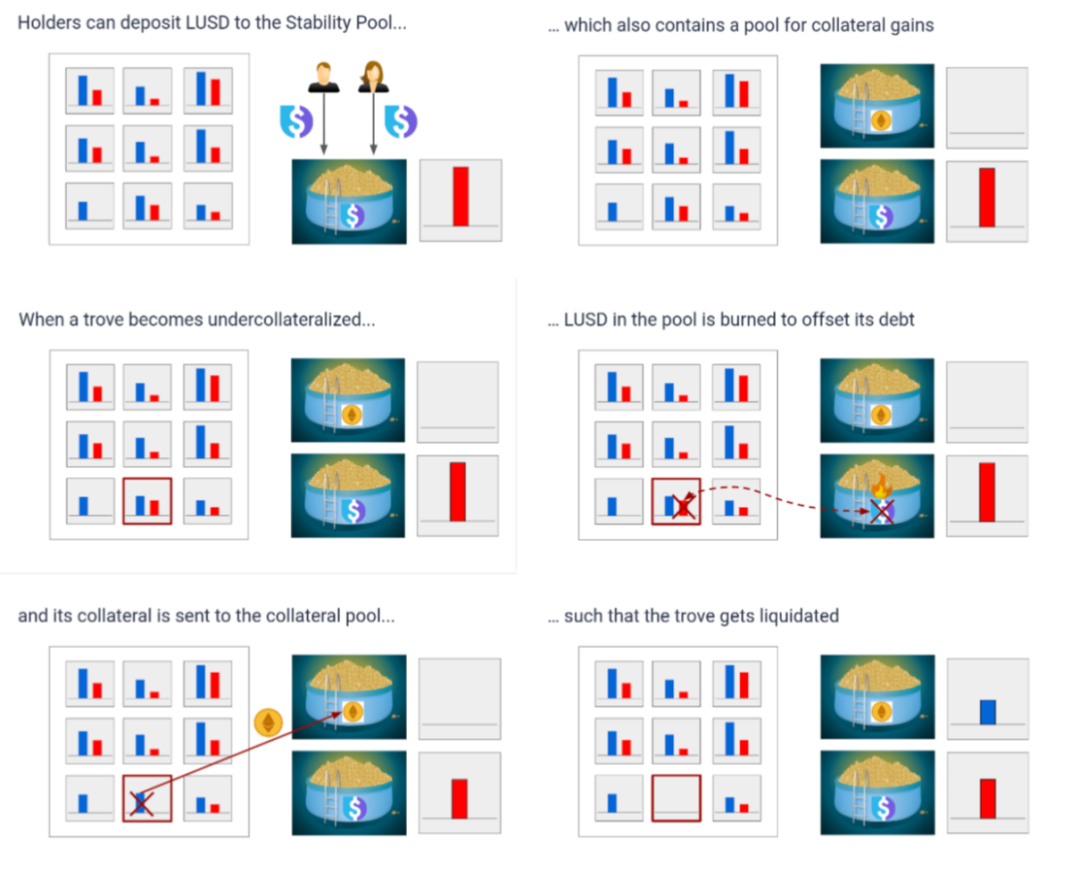

Nhóm ổn định là tuyến phòng thủ đầu tiên trong việc duy trì khả năng thanh toán của hệ thống. Bằng cách cung cấp tính thanh khoản, Nhóm ổn định được sử dụng để trả khoản nợ của Trove đã thanh lý, đảm bảo rằng tổng nguồn cung LUSD luôn được hỗ trợ. Khi một Trove được thanh lý, LUSD tương ứng với khoản nợ còn lại của Trove sẽ bị đốt khỏi số dư của nhóm ổn định để trả nợ của Trove. Đổi lại, tất cả tài sản thế chấp từ Trove được chuyển sang nhóm ổn định. Nhóm ổn định được tài trợ bởi người dùng gửi LUSD vào đó (được gọi là nhà cung cấp ổn định). Theo thời gian, các nhà cung cấp dịch vụ ổn định mất một phần tỷ lệ tiền gửi LUSD của họ trong khi nhận được một phần tỷ lệ tài sản thế chấp thanh lý. Vì Trove có thể sẽ được thanh lý với tỷ lệ tài sản thế chấp chỉ dưới 110%, các nhà cung cấp dịch vụ ổn định sẽ mong đợi nhận được giá trị đồng đô la cao hơn của tài sản thế chấp so với khoản nợ mà họ phải trả. Ví dụ: nếu một Trove có ETH trị giá 109 đô la và khoản nợ 100 LUSD được thanh lý, 100 LUSD sẽ bị hủy và nhà cung cấp nhóm ổn định sẽ nhận được ETH trị giá 109 đô la. Do đó, lợi nhuận kỳ vọng này cũng thúc đẩy người dùng cung cấp thanh khoản cho nhóm ổn định.

Hãy phân tích hình dưới đây như một ví dụ cụ thể, trong đó bạn có thể thấy khoản nợ có màu đỏ và tài sản thế chấp có màu xanh lam, chúng tôi giả định rằng Trove này thấp hơn 110%. Tiếp theo, hệ thống có thể đốt LUSD tương đương với khoản nợ Trove này từ nhóm ổn định. Đổi lại việc bị đốt cháy, tất cả Ether thế chấp trong Trove đã thanh lý sẽ được gửi đến Nhóm ổn định và được phân phối theo tỷ lệ cho tất cả những người gửi tiền. Ngoài ra, do việc thanh lý xảy ra khi tài sản thế chấp của Trove thấp hơn 110%, các nhà cung cấp nhóm ổn định có khả năng nhận được lợi nhuận ròng bất cứ khi nào Trove được thanh lý. Ví dụ: nếu một Trove có ETH trị giá 109 đô la và khoản nợ 100 LUSD được thanh lý, 100 LUSD sẽ bị hủy và nhà cung cấp nhóm ổn định sẽ nhận được ETH trị giá 109 đô la. )

Điều gì xảy ra nếu nhóm ổn định trống khi thanh lý xảy ra?

Điều gì xảy ra nếu nhóm ổn định trống khi thanh lý xảy ra?

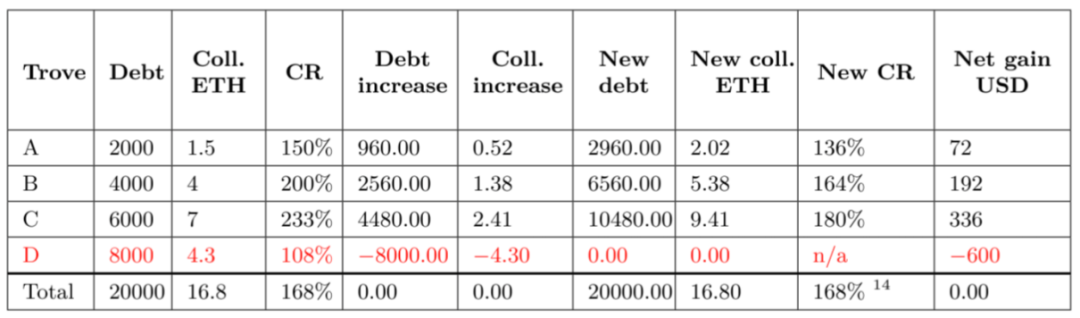

Nếu nhóm ổn định trống, hệ thống sẽ sử dụng cơ chế phân bổ lại. Trong trường hợp này, hệ thống sẽ phân bổ lại khoản nợ và tài sản thế chấp trong kho tiền đã thanh lý cho tất cả các kho tiền hiện có khác.

Việc phân phối lại nợ và tài sản thế chấp tỷ lệ thuận với giá trị của tài sản thế chấp trong kho tiền của người nhận. Điều này có nghĩa là các Trove có tỷ lệ thế chấp cao sẽ nhận được nhiều nợ và tài sản thế chấp hơn từ các vị trí được thanh lý so với những Trove có tỷ lệ thế chấp thấp hơn, đảm bảo rằng hệ thống không tạo ra các khoản thanh lý theo tầng.

Ví dụ: bảng này cho thấy Kho quỹ D cần được thanh lý do không đủ tỷ lệ tài sản thế chấp và được phân phối lại cho A, B và C theo tỷ lệ theo tỷ lệ tài sản thế chấp, trong đó A nhận khoản nợ mới 8000*1,5/(16,8-4,3) = 960 và nhận tài sản thế chấp mới 4,3*1,5/(16,8-4,3) = 0,52

Cơ chế đổi thưởng là gì?

Cơ chế đổi thưởng là gì?

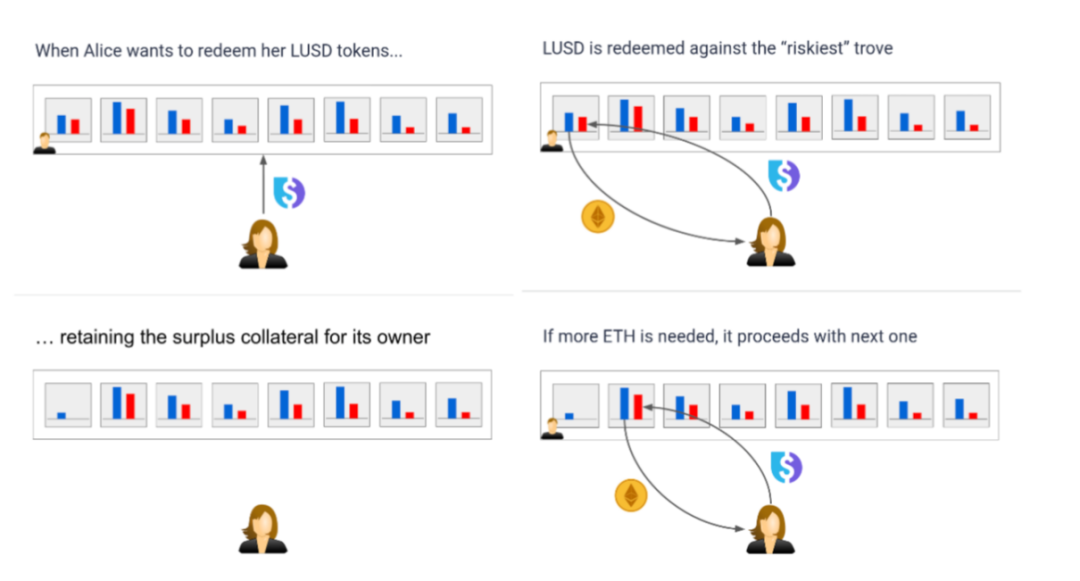

LUSD cũng có một cơ chế ổn định được gọi là mua lại. Quy đổi có nghĩa là bất kỳ người nắm giữ LUSD nào (dù có được thông qua khoản vay được thế chấp hay không) đều có thể đổi $1 LUSD lấy $1 ETH bất kỳ lúc nào.

Việc mua lại này sẽ bắt đầu với vị trí rủi ro nhất. Khi quy đổi được bắt đầu, quá trình này diễn ra theo một số bước. Tất cả các Troves được sắp xếp từ tỷ lệ tài sản thế chấp thấp nhất đến cao nhất, tức là từ rủi ro cao nhất đến ít rủi ro nhất.

LUSD đã mua lại được sử dụng để trả nợ cho (các) Trove rủi ro nhất để đổi lấy tài sản thế chấp của họ. Tài sản thế chấp còn lại của chủ sở hữu Trove được để lại cho họ.

Nếu cần đổi thêm ETH, hệ thống sẽ tìm kiếm Trove có rủi ro cao nhất tiếp theo. Có thể thấy, cơ chế mua lại có tác động tích cực đến tổng tài sản thế chấp của hệ thống, đồng thời làm tăng tính vững mạnh của toàn hệ thống.

Và lãi suất cơ bản của thỏa thuận sẽ tăng lên mỗi khi người dùng mua lại, nghĩa là phí vay và phí mua lại sẽ tăng lên. Một mặt, nó có thể tránh mua chuộc quy mô lớn, mặt khác, nó có thể giảm vay nợ, thúc đẩy hơn nữa $LUSD giảm lưu thông và giúp ổn định giá tiền tệ. Tuy nhiên, $LUSD biến động nhiều hơn về giá so với các stablecoin khác.

Và lãi suất cơ bản của thỏa thuận sẽ tăng lên mỗi khi người dùng mua lại, nghĩa là phí vay và phí mua lại sẽ tăng lên. Một mặt, nó có thể tránh mua chuộc quy mô lớn, mặt khác, nó có thể giảm vay nợ, thúc đẩy hơn nữa $LUSD giảm lưu thông và giúp ổn định giá tiền tệ. Tuy nhiên, $LUSD biến động nhiều hơn về giá so với các stablecoin khác.

LUSD được neo vào đồng đô la Mỹ như thế nào?

LUSD được neo vào đồng đô la Mỹ như thế nào?

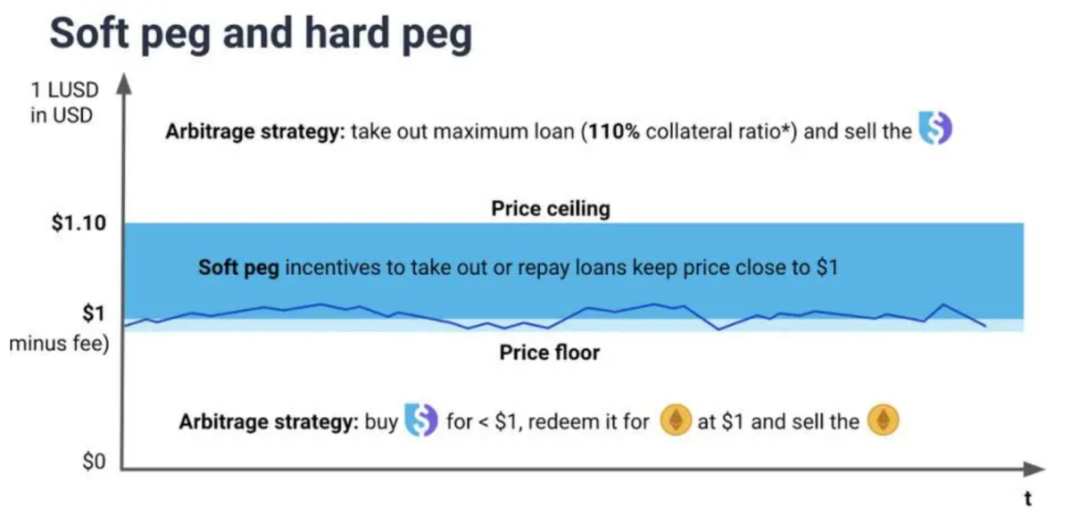

Phạm vi trên và dưới của stablecoin LUSD được đảm bảo bởi hai cơ chế: 1. Khả năng chuyển đổi cứng nhắc của LUSD thành ETH, nghĩa là 1 LUSD có thể đổi lấy ETH trị giá 1 USD.

2. Đảm bảo tỷ lệ thế chấp tối thiểu 110%. Tất cả chúng đều được thực hiện bởi cơ chế chênh lệch giá do người dùng chỉ đạo, mà chúng tôi gọi là "cơ chế móc cứng".

Mua lại tạo ra một sàn giá tự nhiên. Bất cứ khi nào 1 LUSD giao dịch dưới 1 USD, chủ sở hữu và nhà đầu cơ được khuyến khích đổi 1 LUSD lấy ETH trị giá 1 USD và bán ETH ngay lập tức.

Vì LUSD đã mua lại bị hủy, nên mỗi lần mua lại sẽ làm giảm nguồn cung của stablecoin và tăng giá của nó.

Vì robot chênh lệch giá có thể tự động kích hoạt cơ chế mua lại bất cứ khi nào có cơ hội chênh lệch giá, nếu tỷ giá hối đoái LUSD:USD giảm xuống dưới 1 USD, nó sẽ nhanh chóng phục hồi, do đó hình thành mức giá sàn.

Tỷ lệ thế chấp tối thiểu 110% tạo ra mức trần giá tự nhiên là 1,1 đô la. Khi tỷ giá hối đoái LUSD:USD vượt quá mức này, các nhà kinh doanh chênh lệch giá có thể kiếm lợi nhuận ngay lập tức bằng cách vay số tiền tối đa so với tài sản thế chấp của họ và bán LUSD trên thị trường với giá hơn 1,1 đô la.

Ví dụ: nếu 1 LUSD đang giao dịch ở mức 1,11 đô la, thì một nhà kinh doanh chênh lệch giá có thể khóa Ether trị giá 110 đô la, cho vay 100 LUSD và bán nó với giá 111 đô la. Bất kể khoản vay của nhà kinh doanh chênh lệch giá có được thanh lý hay không, khoản lãi chênh lệch giá là 1 đô la sẽ thu được.

tóm tắt

tóm tắt

Bản thân Liquity có mức độ phân cấp cao, giao thức được hỗ trợ đầy đủ bởi các hợp đồng và cộng đồng cũng như các nhóm phát triển có rất ít sự can thiệp vào chính giao thức.

Tuy nhiên, nó cũng tồn tại một số khuyết điểm trong trải nghiệm người dùng, do Liquity không có giao diện người dùng riêng nên các giao diện người dùng do bên thứ ba phát triển có hình dạng và chức năng khác nhau, có thể gây ra một số bất tiện khi sử dụng.

Về mặt cơ chế, Liquity chỉ hỗ trợ $ETH tài sản thế chấp và chỉ tính phí cho vay một lần. So với các mô hình đa thế chấp và nhiều lãi suất của Maker, nó có nhiều lợi thế hơn.

Hơn nữa, LUSD không ổn định như các stablecoin khác về mặt ổn định giá và có độ biến động cao hơn. Mặc dù được quản lý và vận hành bởi hợp đồng nhưng hợp đồng của Liquity không gặp bất kỳ vấn đề nào về bảo mật và vẫn tiếp tục hoạt động ổn định. Nhưng hiện tại, hệ sinh thái của nó tương đối yếu và các kịch bản sử dụng mã thông báo không đủ phong phú.

Trong tương lai, khi ngành công nghiệp chú ý nhiều hơn đến phân cấp, việc công nhận thỏa thuận này có thể tăng dần, điều này cũng sẽ có tác động tích cực đến sự phát triển sinh thái.