Tác giả: Joseph Politano

Biên soạn gốc: Khối kỳ lân

Fed sẽ cho các ngân hàng vay 300 tỷ đô la tài trợ khẩn cấp sau khi ngân hàng ở Thung lũng Silicon thất bại?

Lần đầu tiên kể từ năm 2020, Cục Dự trữ Liên bang đã hỗ trợ khẩn cấp cho hệ thống ngân hàng Hoa Kỳ. Một số ngân hàng lớn trong khu vực đang gặp khó khăn sau sự sụp đổ vào tuần trước của Ngân hàng Thung lũng Silicon và Signature Bank , những tài sản khó khăn vẫn do Tổng công ty Bảo hiểm Tiền gửi Liên bang (FDIC) quản lý. Cục Dự trữ Liên bang đã cam kết bảo vệ các ngân hàng và hệ thống tài chính trong suốt cuộc khủng hoảng và đã hỗ trợ những cam kết đó bằng hành động thiết thực mạnh mẽ – hỗ trợ Tổng công ty Bảo hiểm Tiền gửi Liên bang (FDIC), đã mở một cơ sở cho vay ngân hàng mới vào cuối tuần, nới lỏng cho vay khẩn cấp của ngân hàng.Các điều khoản của hạn mức tín dụng và cam kết cung cấp thanh khoản cho bất kỳ tổ chức tiết kiệm gặp khó khăn nào.

Họ cũng cung cấp hơn 300 tỷ USD khoản vay mới cho các ngân hàng Hoa Kỳ tính đến thứ Tư, nhiều hơn gấp đôi lượng tín dụng trực tiếp được tạo ra ở đỉnh điểm của đại dịch vào đầu năm 2020. Điều đó đã ngăn chặn khủng hoảng một cách hiệu quả cho đến nay — không có thêm ngân hàng nào đổ vỡ trong một tuần kể từ khi FDIC, Fed và Bộ Tài chính hợp lực để giải quyết khủng hoảng — nhưng nhiều tổ chức ngân hàng vẫn gặp rủi ro. Vì vậy, liệu phản ứng khẩn cấp trị giá 300 tỷ USD của Fed - và hàng loạt chính sách mới mà họ đã ban hành - có đủ để ngăn chặn khủng hoảng?

Phá vỡ khoản cho vay khẩn cấp của Fed

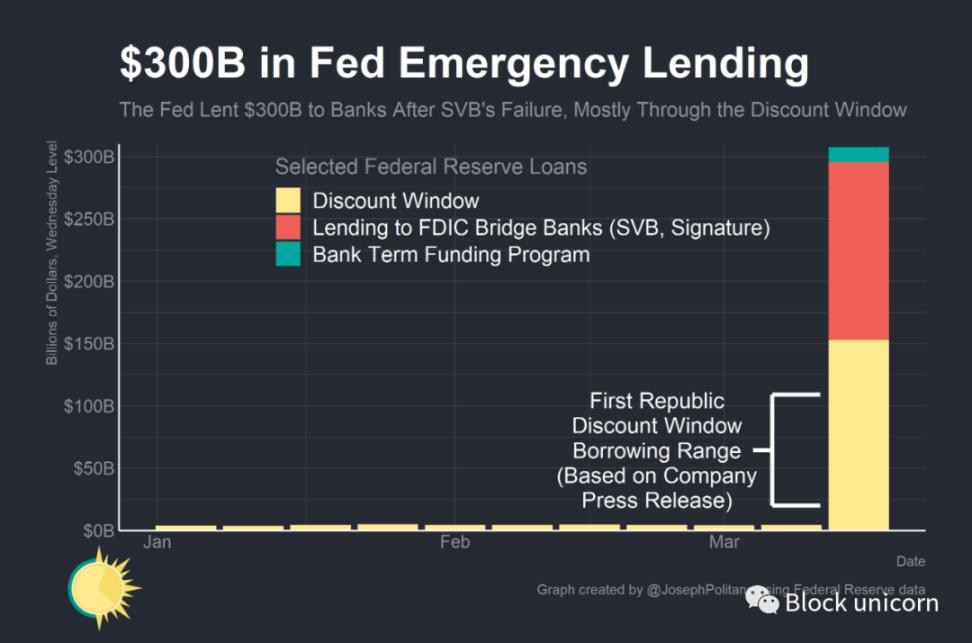

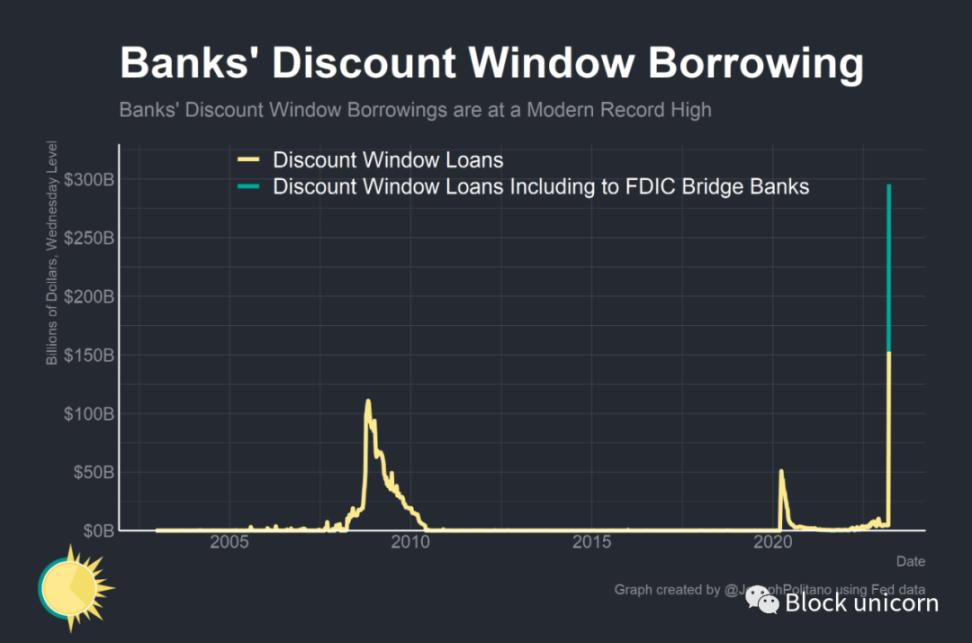

Tính đến thứ Tư, Fed đã cung cấp hơn 300 tỷ đô la cho các khoản vay trực tiếp có bảo đảm cho hệ thống ngân hàng - nhiều hơn bất kỳ thời điểm nào kể từ cuộc khủng hoảng tài chính toàn cầu - để ngăn chặn hậu quả từ sự sụp đổ của Ngân hàng Thung lũng Silicon (SVB) và Chữ ký Ngân hàng. Hơn 11,9 tỷ đô la cho vay đến từ Chương trình tài trợ có kỳ hạn của ngân hàng (BTFP), một cơ sở mới được tạo ra cho phép các ngân hàng cầm cố chứng khoán được chính phủ bảo đảm theo mệnh giá để đổi lấy các khoản vay trong tối đa một năm.

Tuy nhiên, hầu hết các khoản cho vay của Fed (295 tỷ đô la) đến từ cửa sổ chiết khấu, một cơ sở cho vay trực tiếp được thế chấp mà Fed đã duy trì trong lịch sử để cung cấp thanh khoản khẩn cấp cho các ngân hàng. Fed đã cung cấp khoản vay trị giá 142 tỷ đô la cho các ngân hàng bắc cầu thuộc FDIC đối với SVB và Signature Bank , và khoản vay 152 tỷ đô la cho các ngân hàng tư nhân thông qua cửa sổ chiết khấu. Trong số 150 tỷ đô la vay tư nhân đó, một ngân hàng tư nhân có lẽ chiếm phần lớn - Ngân hàng First Republic, đã đưa ra tuyên bố cho biết khoản vay trong cửa sổ chiết khấu của họ đã tăng từ 20 tỷ đô la Mỹ kể từ khi Ngân hàng Thung lũng Silicon sụp đổ lên 109 tỷ đô la Mỹ.

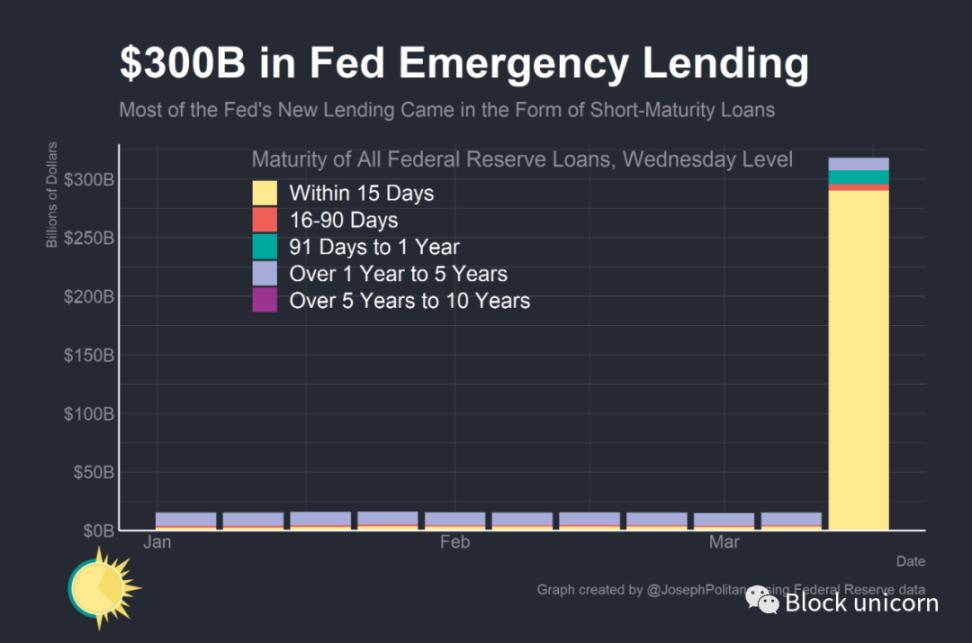

Phần lớn các khoản vay khẩn cấp này là các khoản vay rất ngắn hạn, với 290 tỷ đô la cho vay đáo hạn trong vòng 15 ngày, mức cao kỷ lục và chỉ 540 triệu đô la cho vay đáo hạn từ 16 đến 90 ngày, hầu hết đều là các khoản vay theo thời hạn chiết khấu. Ngoài ra, 11,9 tỷ đô la cho các khoản vay đáo hạn từ 3 tháng đến 1 năm, tương ứng gần như chính xác với thời hạn cho vay của BTFP.

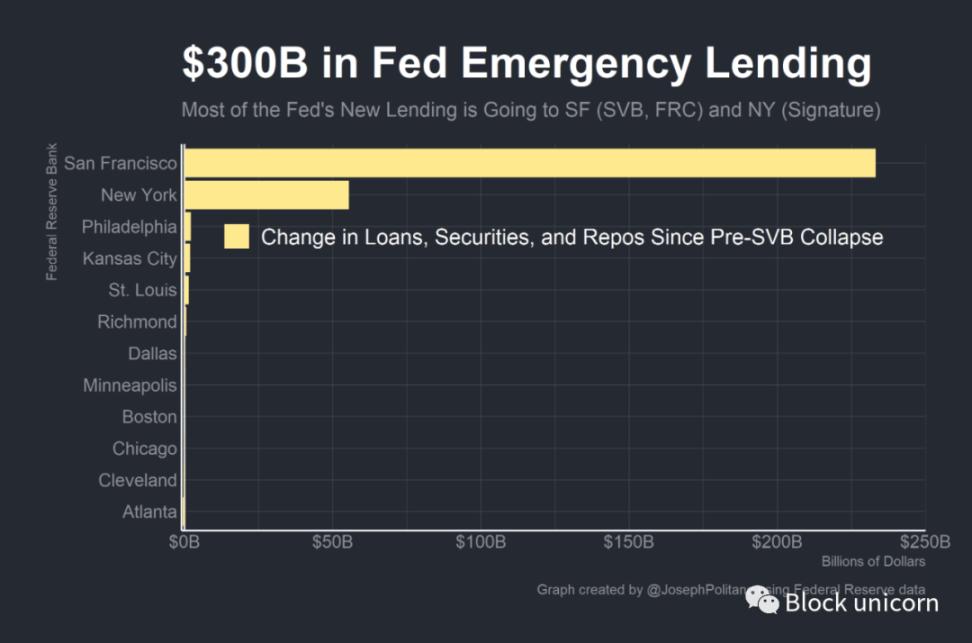

Fed cố tình không tiết lộ ngay họ đang cho ai vay và họ đã vay bao nhiêu, nhưng bằng cách xem xét dữ liệu về tổng tài sản của các ngân hàng Fed trong khu vực, chúng ta có thể biết được ai đang nhận thanh khoản từ Fed. Nhìn vào các chương trình bao gồm các khoản vay chiết khấu và tài trợ BTFP, chúng ta có thể thấy rằng các khoản vay không được phân bổ đều trên toàn quốc mà tập trung nhiều ở hai Ngân hàng Dự trữ Liên bang. Tài sản tại Fed San Francisco, cơ quan có thẩm quyền đối với SVB và First Republic Bank, đã tăng 233 tỷ đô la và tài sản tại Fed New York, cơ quan có thẩm quyền đối với Chữ ký, tăng khoảng 55 tỷ đô la. Điều đó không nhất thiết có nghĩa là tất cả các khoản cho vay đều tập trung vào ba ngân hàng SVB (Ngân hàng Thung lũng Silicon), Signature Bank và Ngân hàng Đệ nhất Cộng hòa—một số ngân hàng khu vực Bờ Tây cũng gặp khó khăn và Fed New York quan tâm đến nhiều ngân hàng là không nhất thiết chỉ ở U. S. Các tổ chức tài chính ở New York (ví dụ: hầu hết các tổ chức ngân hàng nước ngoài) mới có quyền tài phán - nhưng điều này không có nghĩa là cuộc khủng hoảng không nhất thiết dẫn đến việc các ngân hàng trên toàn quốc vay tiền từ Fed.

Không có nhiều khoản vay được thông qua các dòng hoán đổi đô la của Fed, một cơ sở mà các ngân hàng trung ương nước ngoài có thể sử dụng để thực hiện các khoản vay bằng đô la cho các ngân hàng nước ngoài. Mặc dù sự yếu kém gần đây của các tổ chức tài chính nước ngoài như Credit Suisse có thể sớm yêu cầu sử dụng các hạn mức hoán đổi, nhưng việc ngừng kích hoạt các hạn mức hoán đổi như vậy hiện tại có nghĩa là cuộc khủng hoảng cho đến nay phần lớn đã được kiềm chế ở Hoa Kỳ, với tình trạng khẩn cấp của Fed. trong số tiền là các ngân hàng Hoa Kỳ đã vay từ cửa sổ chiết khấu.

Hiểu về kỷ nguyên mới của cửa sổ giảm giá

Ở nhiều khía cạnh, rủi ro đối với hệ thống ngân hàng do sự sụp đổ của SVB và hậu quả của nó đã khiến Fed mất cảnh giác. Các cơ quan quản lý đã nới lỏng chính sách đối với các ngân hàng "khu vực" nhỏ hơn, lầm tưởng rằng sự thất bại của họ không gây ra mối đe dọa mang tính hệ thống nào đối với hệ thống tài chính, trong khi Fed tin rằng lãi suất đã không được tăng đủ nhanh để làm hỏng trạng thái ổn định của hệ thống ngân hàng. Tuy nhiên, theo một cách nào đó, họ đã rất biết trước - Fed đã cố gắng thể chế hóa các cải cách về cửa sổ chiết khấu nhằm cải thiện sự ổn định tài chính sau cuộc khủng hoảng tài chính covid giai đoạn đầu. Ngày nay, việc sử dụng cửa sổ chiết khấu chưa từng có phản ánh phần nào kết quả mong đợi của những cải cách này.

Trong những ngày đầu tiên của Fed, nhiều tổ chức về cơ bản tiếp tục vay từ cửa sổ chiết khấu, vì vậy cửa sổ chiết khấu giống như một công cụ chính sách tiền tệ thông thường hơn là một biện pháp hỗ trợ khẩn cấp cho hệ thống tài chính. Vào cuối những năm 1920, Fed ngày càng phản đối việc sử dụng cửa sổ chiết khấu, lập luận rằng việc phụ thuộc quá nhiều vào cửa sổ chiết khấu sẽ tạo ra rủi ro về ổn định tài chính và trong thời đại mà Fed thiết lập lãi suất chính sách bằng cách bơm hoặc loại bỏ dự trữ ngân hàng khỏi hệ thống , công cụ này Đã lỗi thời và vô dụng. Mỗi lần các ngân hàng vay từ cửa sổ chiết khấu một lần nữa, Fed thắt chặt các yêu cầu, thêm phụ phí hoặc hạn chế cho vay nhiều hơn để đẩy các ngân hàng ra khỏi cửa sổ chiết khấu. Điều này dẫn đến một vấn đề nghiêm trọng - với sự phản đối mạnh mẽ của Fed đối với việc sử dụng cửa sổ chiết khấu, mức sử dụng tổng thể là rất thấp và bất kỳ ngân hàng nào cố gắng sử dụng cửa sổ chiết khấu để vay trong trường hợp khẩn cấp thực sự sẽ phải đối mặt với sự kỳ thị rất lớn.

Bằng cách vay từ Fed, các ngân hàng đang cho thấy rằng họ đang ở trong tình thế thực sự tuyệt vọng và không còn lựa chọn nào khác. Các cổ đông, chủ nợ, người gửi tiền và thậm chí cả cơ quan quản lý của chính phủ sẽ không tử tế với bạn nếu họ phát hiện ra bạn đã sử dụng cửa sổ chiết khấu - về cơ bản là một hành vi phạm tội có thể sa thải đối với các giám đốc điều hành ngân hàng. Hậu quả của điều này là ngay cả những tổ chức khốn khổ đang chịu áp lực một cách vô tội cũng chọn chấp nhận những rủi ro tài chính không cần thiết thay vì tìm kiếm sự giúp đỡ từ Fed, khiến cho hệ thống tài chính tổng thể thậm chí còn bất ổn hơn.

Sau cuộc khủng hoảng tài chính vào đầu năm 2020, Fed đã đưa ra một số cải cách nhằm khuyến khích nhiều ngân hàng sử dụng cửa sổ chiết khấu và giảm bớt sự kỳ thị khi vay từ Fed. Đầu tiên, thời hạn tối đa được kéo dài từ qua đêm lên 90 ngày, cho phép các ngân hàng vay dài hơn và linh hoạt hơn. Thứ hai, “lãi suất phạt” áp dụng cho việc vay từ cửa sổ chiết khấu đã giảm đáng kể để chi phí vay từ Fed không còn cao hơn đáng kể so với lãi suất thị trường – tính đến hôm nay, lãi suất tín dụng cơ bản tại cửa sổ chiết khấu chỉ thấp hơn. cao hơn 0,1% so với 0,7% trước đại dịch.

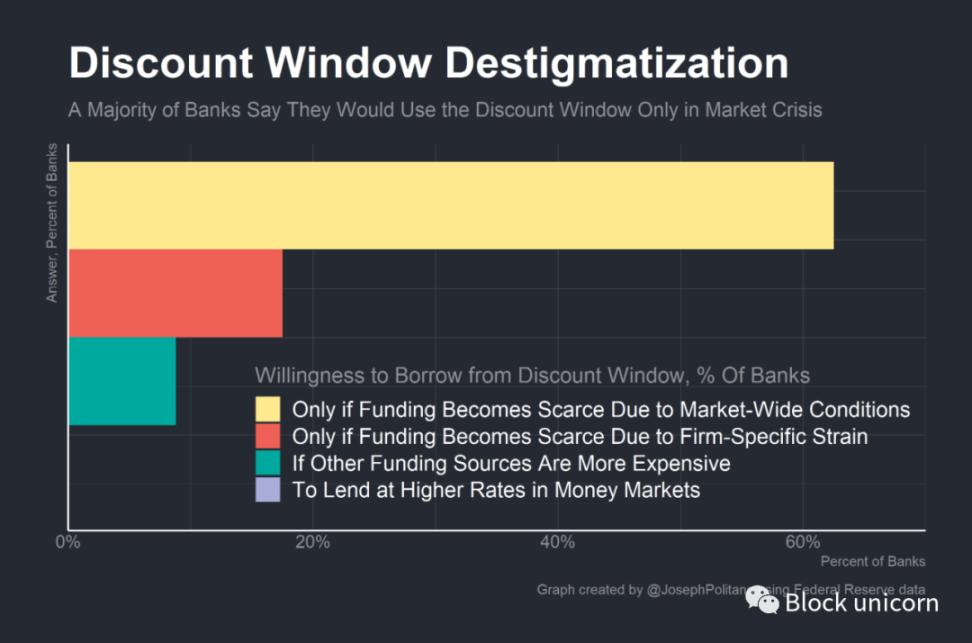

Bất chấp thiệt hại về uy tín đối với các ngân hàng do sử dụng cửa sổ chiết khấu, thiệt hại về uy tín từ việc sử dụng cửa sổ chiết khấu đã giảm bớt kể từ sau đại dịch -- hơn 60% ngân hàng cho biết họ sẽ vay từ Fed nếu điều kiện thị trường khiến nguồn vốn trở nên khan hiếm, Đây là trường hợp trước đây Tháng 3 năm 2021 và trước khi SVB sụp đổ, các ngân hàng thường xuyên vay hàng tỷ đô la từ cửa sổ chiết khấu. Những thay đổi nhằm nới lỏng hơn nữa các yêu cầu về tài sản thế chấp sau khi SVB sụp đổ có thể khuyến khích nhiều ngân hàng sử dụng cửa sổ chiết khấu hơn và giúp giảm thiệt hại về uy tín. Việc nhiều ngân hàng cảm thấy cần phải sử dụng cửa sổ chiết khấu là một dấu hiệu xấu đối với sức khỏe tài chính của Hoa Kỳ, nhưng đó là một dấu hiệu tốt cho thấy họ đang sử dụng cửa sổ chiết khấu thay vì cố gắng đối phó một cách độc lập mà không có sự trợ giúp của Fed.

Tuy nhiên, trớ trêu thay, BTFP (Chương trình cấp vốn có kỳ hạn) cuối cùng có thể kế thừa các vấn đề gây tổn hại đến danh tiếng của cửa sổ chiết khấu do các liên kết của nó với sự cố SVB. Tuy nhiên, số dư khoản vay 11,9 tỷ USD cho thấy các ngân hàng không quá lo lắng về hình ảnh vay mượn từ Fed, một dấu hiệu tích cực cho sự ổn định tài chính. Nếu thiệt hại tín dụng lại trở thành một vấn đề, Fed có thể cố gắng khôi phục hoặc điều chỉnh "cơ chế đấu giá kỳ hạn" - một chương trình trong thời kỳ Đại suy thoái, trong đó Fed bán đấu giá một số khoản thế chấp nhất định cho các ngân hàng để ngăn chặn bất kỳ tổ chức tài chính nào yêu cầu vay từ Cục Dự trữ Liên bang bị thiệt hại về uy tín. Tuy nhiên, Fed có thể xem việc tiếp tục sử dụng cửa sổ chiết khấu là một dấu hiệu cho thấy hệ thống đang hoạt động như dự định trong thời điểm hiện tại.

Tóm lại là

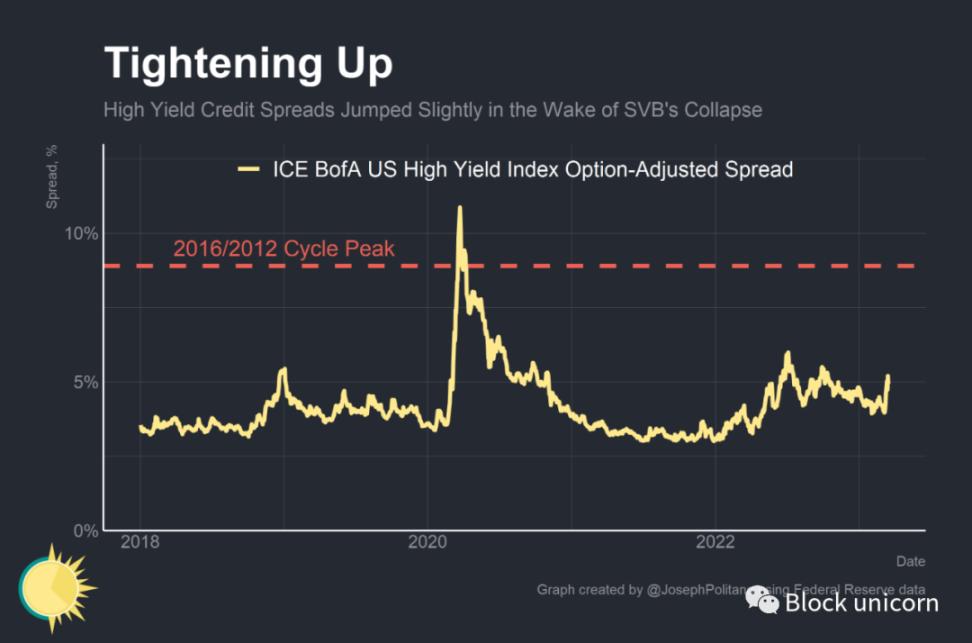

Cho đến nay, sự can thiệp của Fed đã thành công trong việc ngăn chặn tình trạng thắt chặt các điều kiện tài chính một cách thảm khốc - mặc dù chênh lệch trái phiếu doanh nghiệp đã tăng rõ rệt kể từ khi SVB thất bại, cho thấy các điều kiện vay đã trở nên khó khăn hơn đối với các công ty lớn, nhưng chúng vẫn thấp hơn so với tháng 7 và cao điểm tháng 10. Nhưng không nên hiểu sai điều đó như một dấu hiệu cho thấy cuộc khủng hoảng đã qua -- Ví dụ, Đệ nhất Cộng hòa đã phải nhận 30 tỷ đô la tiền gửi từ một số ngân hàng lớn khác ngoài việc vay hàng tỷ đô la từ Cục Dự trữ Liên bang. Một số ngân hàng vẫn đang gặp rủi ro và tác động của các biện pháp khẩn cấp của Fed nhằm ổn định hệ thống ngân hàng có thể cần thời gian.

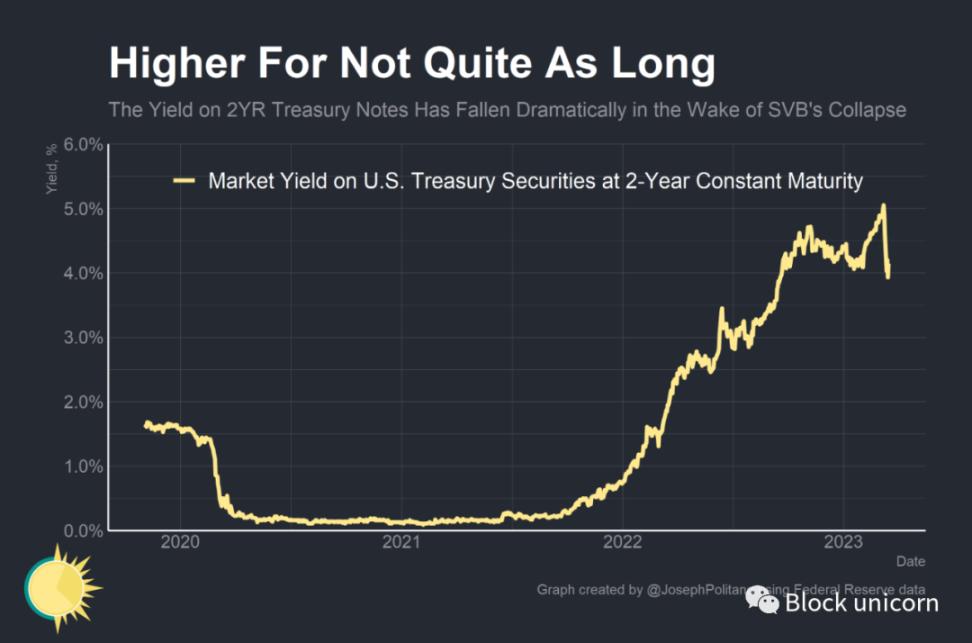

Tuy nhiên, có một điều rõ ràng - hậu quả kéo dài từ cuộc khủng hoảng SVB đã làm xấu đi các điều kiện tài chính đồng thời làm giảm kỳ vọng lãi suất ngắn hạn. Vào ngày 8 tháng 3, các thị trường tương lai lãi suất đã định giá khả năng tăng lãi suất 0,5% của Fed tại cuộc họp FOMC vào tuần tới là rất có thể xảy ra - và hôm nay, họ thấy khả năng cao là sẽ không có đợt tăng lãi suất nào. Lợi suất trái phiếu kỳ hạn hai năm đã giảm hơn 1% và không ổn định trong tuần qua. Các ngân hàng đã thắt chặt cho vay trong bối cảnh dự báo kinh tế xấu đi - và các sự kiện trong hai tuần qua dường như không khiến họ hào hứng hơn về triển vọng kinh tế sắp tới. Liệu những nỗ lực khẩn cấp của Fed có đủ để khôi phục niềm tin vào hệ thống tài chính hay không sẽ phụ thuộc vào việc liệu các ngân hàng có thể khôi phục sự ổn định mà không tạo ra một cuộc khủng hoảng tín dụng đủ lớn để làm suy sụp nền kinh tế Mỹ hay không.