Tác giả: Colin Li, Nhà nghiên cứu tại Mint Ventures

1. Điểm nghiên cứu

1.1 Logic đầu tư cốt lõi

Với sự đào sâu của tường thuật LSD, lời kêu gọi phát triển các công cụ DeFi phức tạp hơn dựa trên LSD, chú ý và suy luận tường thuật thị trường trái phiếu đã dần tăng lên, bao gồm cả Pendle, đã bắt đầu được thị trường công nhận và khám phá các chiến lược giao dịch mới .

Từ góc độ của mô hình giao dịch, trong phiên bản V2 của Pendle, dựa trên mô hình AMM do Notional Finance đề xuất, AMM được xây dựng lại đã cải thiện đáng kể hiệu quả giao dịch;

Từ góc độ tài sản cơ bản, Pendle đã từng bước xây dựng bốn thị trường thu nhập cố định với các mức độ rủi ro khác nhau, về cơ bản có thể đáp ứng nhu cầu của bốn vai trò người dùng khác nhau: nhà đầu tư rủi ro thấp, chuyên gia chênh lệch giá, nhà cung cấp thanh khoản và nhà đầu cơ lợi nhuận;

Với việc giới thiệu mô hình Ve, mã thông báo PENDLE dần dần có khả năng nắm bắt giá trị mạnh hơn. Khi các chỉ số kinh doanh như TVL tiếp tục cải thiện, PENDLE có thể đã lọt vào tầm quan sát của một số nhà đầu tư ổn định.

1.2 Rủi ro chính

Rủi ro hợp đồng : Nếu một sự kiện như vậy xảy ra, nó sẽ có tác động đáng kể đến hoạt động bình thường của dự án và việc nắm bắt giá trị mã thông báo. Rủi ro này không chỉ giới hạn ở chính Pendle, vì tài sản cơ bản của Pendle đến từ các dự án DeFi khác nên mọi rủi ro hợp đồng trong các dự án khác cũng sẽ liên quan đến Pendle.

Rủi ro chiến lược : Nếu bạn không chọn tài sản và chuỗi công khai nơi đặt tài sản, bạn có thể bị các đối thủ bỏ lại phía sau trong giai đoạn cạnh tranh tiếp theo. Nhóm dự án cần tìm ra loại tài sản cơ bản nào nên được chọn và có hiểu biết chính xác về mức độ khốc liệt của cạnh tranh chuỗi công khai.

Rủi ro thị trường : Nếu thị trường giảm mạnh trong quá trình vận hành dự án, khiến tài sản cơ sở giảm, điều này có thể không thân thiện với các nhà đầu tư tại U.

1.3 Định giá

Đánh giá từ chỉ số "tổng giá trị thị trường/khối lượng bị khóa", mức định giá hiện tại của PENDLE thấp hơn so với hai dự án khác đã phát hành tiền trong cùng một đợt.

2. Thông tin cơ bản của dự án

2.1 Phạm vi kinh doanh dự án

Dựa trên thị trường mã thông báo thu nhập, Pendle chia tài sản sinh lãi thành mã thông báo gốc PT (mã thông báo nguyên tắc) và mã thông báo thu nhập YT (mã thông báo lợi nhuận) sau thời gian khóa, đáp ứng quản lý thanh khoản rủi ro thấp của người dùng và cũng cung cấp một số những nhà giao dịch có thể nắm bắt sâu sắc sự biến động của lợi suất sẽ cung cấp các công cụ để kiếm được lợi nhuận cao.

Về thị trường lãi suất trong thế giới kinh doanh mã hóa, tác giả đã viết hai bài báo đặc biệt cách đây không lâu, thảo luận về logic kinh doanh và suy luận phát triển đằng sau thị trường lãi suất mã hóa, cụ thể là:

Làm cách nào để xác định lãi suất chuẩn gốc trong thế giới mã hóa?

Triển vọng “Thị trường trái phiếu bản địa” cho thế giới tiền điện tử

Độc giả quan tâm có thể đọc thêm.

2.2 Quá khứ phát triển và lộ trình

Vào tháng 3 năm 2021, tên đã được đổi từ Benchmark thành Pendle và mạng thử nghiệm đã được ra mắt vào tháng đó;

Vào tháng 6 năm 2021, mạng chính Pendle sẽ được ra mắt trên Ethereum;

Vào tháng 11 năm 2021, Pendle sẽ được triển khai tại Avalanche;

Vào tháng 3 năm 2022, kế hoạch Project Permissionless đã được đề xuất, tức là bất kỳ ai cũng có thể mở nhóm tài sản trên đó;

Tháng 11/2022 ra mắt phiên bản V2;

Vào tháng 3 năm 2023, Pendle được triển khai trong Arbitrum.

2.3 Tình hình đội

2.3.1 Tình hình chung

Theo dữ liệu của LinkedIn, nhóm Pendle có tổng cộng 13 nhân viên, chủ yếu bao gồm các kỹ sư và nhân viên BD.

Nguồn: https://www.linkedin.com/company/pendlefinance/people/

2.3.2 Người sáng lập

TN Lee là người sáng lập Pendle. Trước khi thành lập Pendle, ông đã thành lập công ty phân tích dữ liệu DSR và tham gia vào ngành công nghiệp blockchain vào năm 2017, trở thành thành viên của nhóm sáng lập Kyber Network, chịu trách nhiệm phát triển thị trường và kinh doanh. Từng là cố vấn khai thác RockMiner vào năm 2019. Cùng năm đó, TN Lee thành lập Pendle và Dana Labs, một công ty nghiên cứu và phát triển tập trung vào FPGA.

2.3.3 Thành viên nòng cốt

Long Vương Hoàng: Trưởng bộ phận Phát triển Hợp đồng Thông minh tại Pendle, tốt nghiệp Đại học Quốc gia Singapore. Trước đó, anh làm kỹ sư phát triển phần mềm thực tập sinh tại Jump Trading.

Jeffrey Soong: Trưởng bộ phận phát triển front-end, trước đó Jeffrey làm kỹ sư tại một số công ty Internet.

2.4 Tình hình tài chính

Vào tháng 4 năm 2021, Pendle thông báo rằng họ đã nhận được khoản tài trợ 3,7 triệu đô la Mỹ, dẫn đầu là Mechanism Capital và các tổ chức nổi tiếng khác bao gồm Hashkey Capital, Spartan Group, v.v.

Vào tháng 4 năm 2023, Bixin Ventures thông báo đầu tư vào Pendle thông qua OTC, giá và số tiền giao dịch cụ thể không được tiết lộ.

3. Phân tích kinh doanh

3.1 Đối tượng dịch vụ

Pendle có thể cung cấp các dịch vụ sản phẩm tương ứng cho bốn nhóm đầu tư khác nhau: nhà đầu tư ít rủi ro, nhà giao dịch lãi suất, nhà cung cấp thanh khoản và nhà kinh doanh chênh lệch giá.

Các nhà đầu tư ít rủi ro có thể mua token gốc (PT, token nguyên tắc) để kiếm thu nhập cố định.PT tương tự như trái phiếu zero-coupon, tức là trái phiếu không trả lãi trong thời gian nắm giữ và được bán với giá chiết khấu. giá sẽ tăng và thanh toán sẽ được thực hiện theo mệnh giá sau khi đáo hạn;

Các nhà giao dịch lãi suất có thể mua mã thông báo lợi nhuận (YT, mã thông báo lợi nhuận) và khi lợi suất tăng theo lịch trình, họ có thể kiếm được lợi nhuận cao;

Nhà cung cấp thanh khoản (Nhà cung cấp thanh khoản), nếu tỷ lệ hoàn vốn kỳ vọng không dao động quá nhiều, bạn có thể chọn cung cấp thanh khoản, kiếm phí giao dịch, thu nhập tài sản cơ bản và các ưu đãi;

Những người kinh doanh chênh lệch giá, khi tỷ lệ hoàn vốn không khớp hoặc khi những thay đổi trong tài sản cơ bản chưa được chuyển đến mặt giá treo, họ có thể mua các loại tài sản khác nhau để kinh doanh chênh lệch giá.

3.2 Phân loại doanh nghiệp

Kể từ khi ra mắt, Pendle đã tập trung vào mã thông báo doanh thu. Đến nay đã có 2 phiên bản V1 và V2, qua sự thay đổi về tài sản cơ sở của 2 phiên bản có thể thấy sự điều chỉnh trong chiến lược kinh doanh của Pendle.

Trong những ngày đầu của phiên bản V1, Pendle đã chọn tập trung vào chứng chỉ tiền gửi cho vay DeFi và tài sản cơ bản là "tiền ổn định + mã thông báo chuỗi công khai". Ví dụ: trên chuỗi Ethereum, các tài sản cơ bản là tài sản cho vay stablecoin của Aave và Compound dưới dạng tài sản sinh lãi: aUSDC và cDAI; trên Avalanche, xJOE của Trader Joe, qiUSDC của BenQi, qiAVAX, v.v. được chọn. Việc lựa chọn mục tiêu như vậy phù hợp với các câu chuyện về "sự gia nhập của các nhà đầu tư tổ chức" và "quản lý quỹ kho bạc" vào thời điểm đó: thị trường tăng trưởng lớn mở cửa vào năm 2020 đã thu hút nhiều tổ chức đầu tư truyền thống vào thị trường mã hóa. quy mô, một số dự án Kho bạc DAO cũng chứa một lượng tiền lớn, có thể tính đến các danh mục quen thuộc với các nhà đầu tư truyền thống và làm thế nào để làm cho quỹ kho bạc DAO kiếm được nhiều thu nhập hơn, điều này đã trở thành tâm điểm của một số nhà đầu tư và đội ngũ doanh nhân. Ví dụ: vào tháng 10 năm 2021, Multicoin Capital bắt đầu thảo luận về các công cụ quản lý lãi suất cho tầm nhìn như vậy. Đồng thời, hợp tác với Rari Capital và Olympus để mở rộng các kịch bản ứng dụng của một số mã thông báo.

Từ phiên bản cuối của V1 đến phiên bản V2 hiện tại, Pendle đã thực hiện các điều chỉnh, ngừng hoạt động kinh doanh trên Avalanche và bắt đầu triển khai trên Arbitrum. Đồng thời, mục tiêu không còn giới hạn ở các mã thông báo chuỗi công khai và tiền ổn định, mà chủ yếu đã trở thành bốn hướng. Trong số đó, Ethereum liên quan đến ba hướng:

Trên chuỗi Ethereum, LSD phái sinh cầm cố thanh khoản được sử dụng làm tài sản cơ bản chính, chẳng hạn như stETH, ankrETH, v.v.;

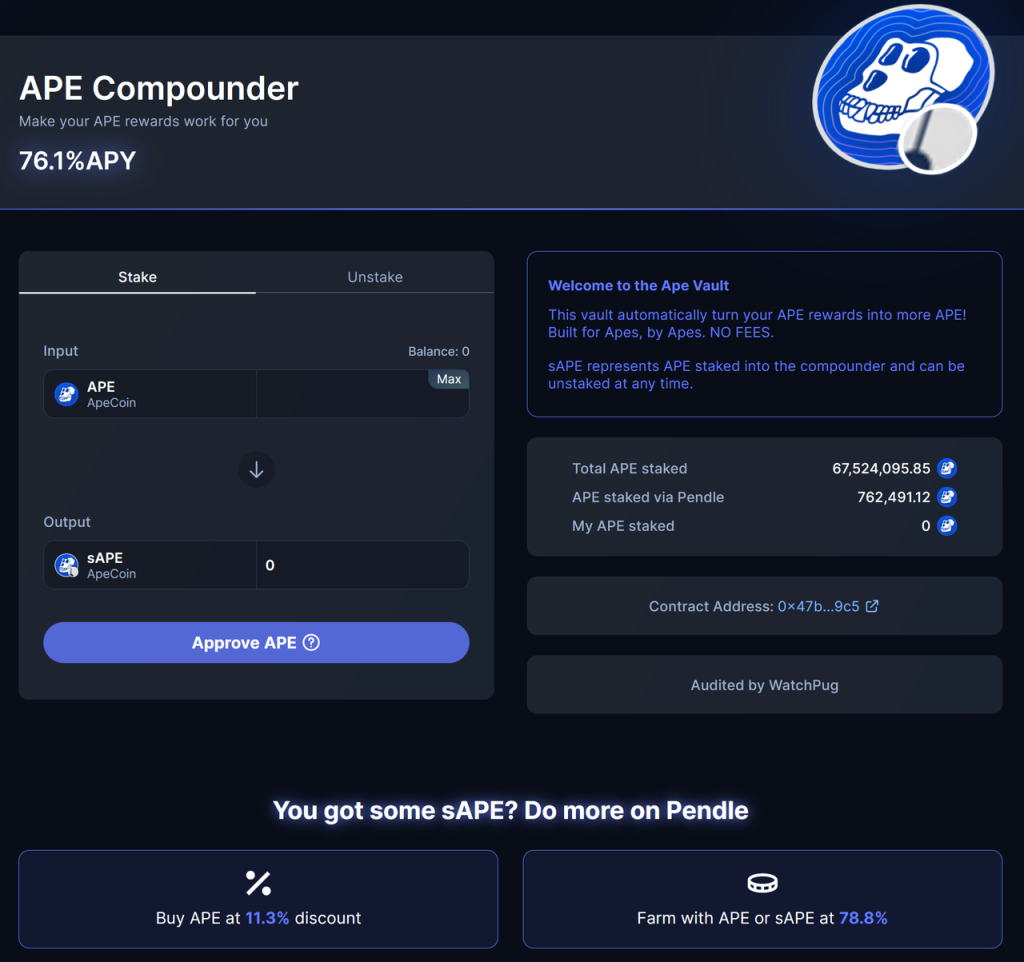

Mở rộng các mã thông báo có lợi nhuận đặt cược cao và các mã thông báo tương đối phổ biến, chẳng hạn như APE và LOOKS;

Đối với các mã thông báo tương đối phổ biến, hãy cung cấp các dịch vụ ngoại vi, chẳng hạn như APE Compounder, cung cấp dịch vụ tái đầu tư cho những người nắm giữ các mã thông báo này và giới thiệu nhóm mã thông báo doanh thu tương ứng.

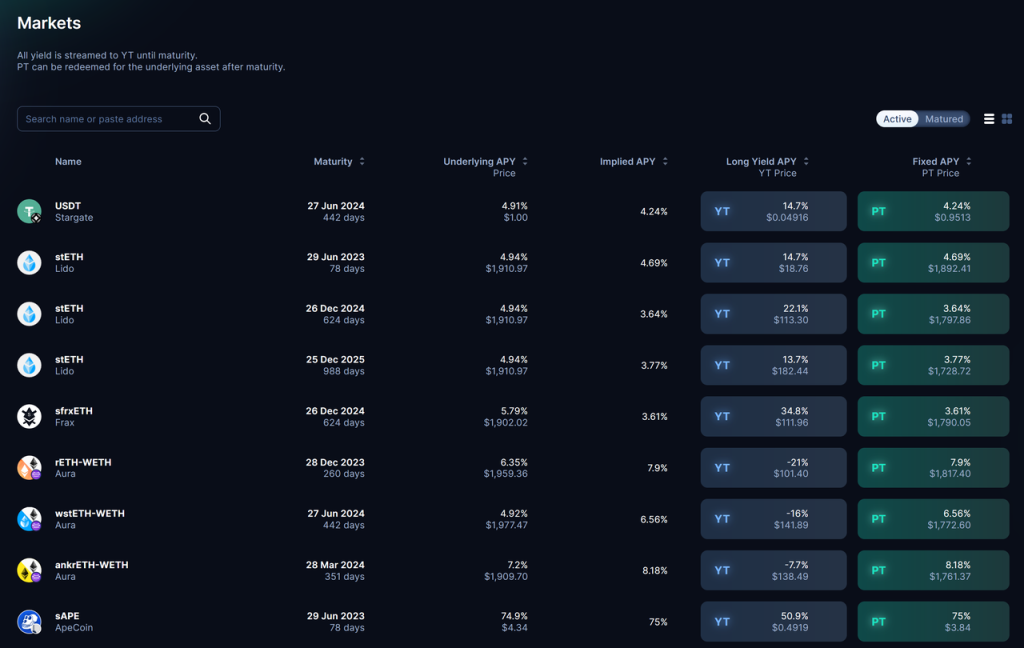

Nguồn: https://app.pendle.finance/pro/markets?utm_source=landing&utm_medium=landing

Nguồn: https://app.pendle.finance/utilities/ape

Hoạt động kinh doanh của Pendle trên Arbitrum liên quan đến hướng thứ tư: Kết hợp các mục tiêu khác có lợi nhuận cao hơn và rủi ro không quá cao, chẳng hạn như GLP và gDAI. GLP và gDAI lần lượt là token thanh khoản của các dự án phái sinh GMX và Gains Network.GLP bao gồm khoảng 50% tiền ổn định, 28% ETH, 20% WBTC và một số tài sản chính khác. Các nhà cung cấp thanh khoản tham gia hoặc rời khỏi thị trường bằng cách đúc hoặc đốt GLP. Thành phần của gDAI là DAI. Cả GLP và gDAI đều có thể kiếm được phí xử lý, thu nhập thanh lý, v.v.

Nguồn: https://app.pendle.finance/pro/markets?utm_source=landing&utm_medium=landing

Cho đến nay, Pendle vẫn chưa mở rộng các kịch bản ứng dụng của mã thông báo của riêng mình, chẳng hạn như mời các DAO khác quản lý quỹ kho bạc. Điều này có thể là do Pendle hy vọng rằng người dùng đến đây để trực tiếp sử dụng dịch vụ của mình.

Kế hoạch PP (Project Permissionless) được ước tính trước đó, mặc dù bị ảnh hưởng bởi việc đóng cửa đối tác Rari Capital và điều chỉnh chiến lược, vẫn không bị gián đoạn: một tiêu chuẩn mã thông báo mới có thể gói gọn hầu hết các tài sản sinh lãi: ERC-5115 đã được tung ra để giải quyết Nó giải quyết vấn đề về mã thông báo LP trước đây rất khó đóng gói và mã hóa.

Ngoài ra, giải pháp chuỗi chéo LayerZero và mạng Kyber trao đổi phi tập trung cũng được tích hợp để hỗ trợ các sản phẩm có năng suất cao hơn có thể xuất hiện trên các chuỗi khác.

3.3 Thông tin chi tiết về doanh nghiệp

Hoạt động kinh doanh token hóa thu nhập của Pendle, nói một cách đơn giản, là chia các token sinh lãi thành hai phần: chi phí và thu nhập.

Lấy DAI làm ví dụ, khi người dùng gửi 100 DAI vào Pendle, trước tiên, Pendle sẽ gửi DAI vào hợp chất để trở thành 100 cDAI. Sau đó, Pendle sẽ đóng gói 100 cDAI thành 1 token lợi suất chuẩn hóa sy-cDAI ( Standardized Yield , viết tắt là sy), rồi chia thành 100 token chính (principle token, viết tắt là PT) PT-cDAI và 100 token lợi nhuận (yield token). , viết tắt là YT) YT-cDAI. Trong số đó, mỗi mã thông báo chính PT-cDAI có thể được đổi thành một DAI sau khi hết hạn; mỗi YT-cDAI có thể được đổi thành thu nhập cDAI trong thời gian nắm giữ.

Nguồn: https://app.pendle.finance/pro/learn?level=1

Chúng ta có thể coi mã thông báo chính PT là một trái phiếu không lãi suất. Ngày hết hạn càng gần, giá của PT càng gần với mệnh giá; mã thông báo thu nhập YT sẽ nhận được bất kỳ khoản thu nhập nào trong thời gian nắm giữ. Ví dụ: YT-cDAI có thu nhập cho vay trong thời gian nắm giữ và cũng có ưu đãi COMP do Compound cung cấp.

Điều đáng chú ý là trong các bước trên, YT+PT=SY.

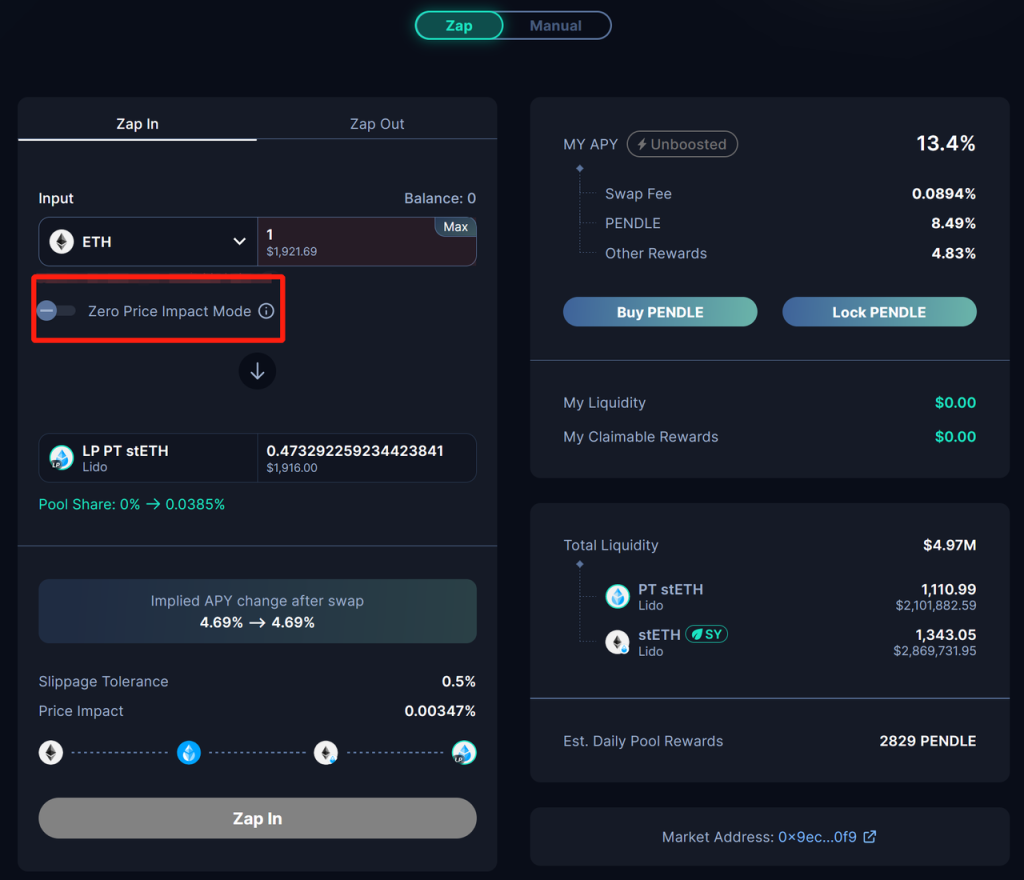

Từ góc độ của quy trình kinh doanh, sau khi người dùng gửi tài sản vào Pendle, sẽ có một số thay đổi về tổng thể. Ở đây, chúng tôi lấy tài sản được gửi bởi người dùng dưới dạng ETH làm ví dụ:

Người dùng gửi ETH và ở chế độ "Zap", Pendle sẽ tự động đổi ETH lấy stETH thông qua Kyberswap;

Pendle đóng gói stETH thành sy-stTH. Standardized Yield (viết tắt là sy) là một mã thông báo theo tiêu chuẩn ERC-5115, có thể gói gọn hầu hết các tài sản sinh lãi. Thỏa thuận mã thông báo cũng là tiêu chuẩn mã thông báo được thiết kế bởi nhóm Pendle;

Nếu người dùng chọn "chế độ tác động giá bằng không", Pendle sẽ chia một nửa sy-stTH thành mã thông báo lợi nhuận YT-stETH và mã thông báo chính PT-stETH trong bước thứ ba và Kết hợp PT-stETH và nửa còn lại của sy-stTH để tạo LP và đưa nó vào nhóm và mã thông báo thu nhập YT-stETH được lưu trữ trong tài khoản người dùng; nếu người dùng không chọn "chế độ tác động giá bằng 0", Pendle sẽ kết hợp PT-stETH với Khi nửa còn lại của sy-stTH được kết hợp thành LP và đưa vào nhóm, YT-stETH được bán tự động và số tiền thu được được sử dụng để mua thêm PT-stETH. Nếu người dùng chọn "thủ công", các bước trên cần được người dùng thao tác thủ công.

Nguồn: https://app.pendle.finance/pro/pools/0x54e28e62ea9e8d755dc6e74674eabe2abfdb004e/zap/in

Ngoài việc gửi trực tiếp tài sản để tạo thành LP, người dùng cũng có thể mua PT và YT trực tiếp thông qua Pendle.

Pendle sử dụng cơ chế AMM để giao dịch PT và YT, nhưng cơ chế AMM này cần xem xét giá PT, SY và mức lãi suất theo thời gian, khác với cơ chế AMM Uniswap truyền thống.

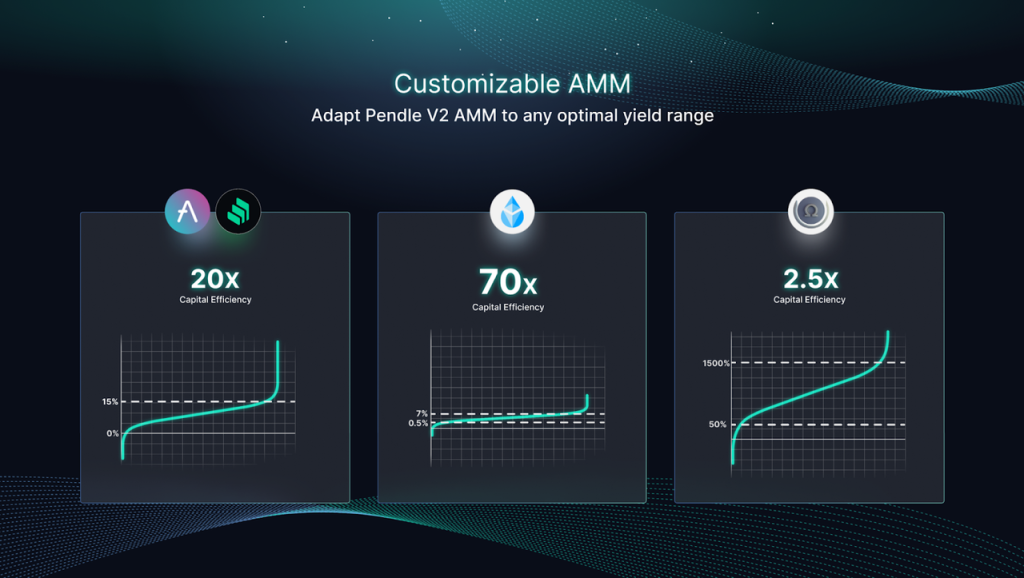

Trong phiên bản V2, Pendle đã cải thiện cơ chế AMM và vay mượn mô hình AMM của một dự án thu nhập cố định khác—Notoinal Finance. Lý do cho sự thay đổi này là Pendle nhận thấy rằng mô hình Notional Finance có hiệu quả sử dụng vốn cao hơn và ít tổn thất vô thường hơn cho người dùng trong cùng điều kiện thanh khoản (đường cong màu đỏ trong hình bên dưới là mô hình Notional Finance; đường cong màu đen là mô hình AMM) trong phiên bản Pendle V1; đường cong màu xanh là mô hình AMM của các dự án có thu nhập cố định khác, chẳng hạn như Element Finance và Sense Finance).

![]()

Nguồn: https://raw.githubusercontent.com/pendle-finance/pendle-v2-resources/main/whitepapers/V2_AMM.pdf

Ngoài ra, mô hình Notional Finance, so với mô hình AMM trong phiên bản Pendle V1, có thể điều chỉnh các tham số theo phạm vi lãi suất của các tài sản sinh lãi khác nhau và phát triển mô hình AMM tùy chỉnh phù hợp hơn với các tài sản khác nhau.

Nguồn: https://raw.githubusercontent.com/pendle-finance/pendle-v2-resources/main/whitepapers/V2_AMM.pdf

Nguồn: https://raw.githubusercontent.com/pendle-finance/pendle-v2-resources/main/whitepapers/V2_AMM.pdf

Trong mô hình trên, việc điều chỉnh "tỷ lệ vô hướng" có thể thiết lập thời gian đáo hạn, điều này có thể nâng cao hiệu quả sử dụng vốn, nếu thời gian đáo hạn càng ngắn thì tính thanh khoản càng tập trung và hiệu quả sử dụng vốn càng cao. Bằng cách điều chỉnh "neo lãi suất" để thiết lập phạm vi lãi suất, hiệu quả sử dụng vốn cũng có thể được cải thiện.

Theo tình hình kiểm tra lại, sau khi sử dụng mô hình mới, hiệu quả vốn của các tài sản cơ bản khác nhau có thể được cải thiện đáng kể so với mô hình V1 AMM.

Nguồn: https://docs.pendle.finance/PendlePro/HowItWorks/AMM

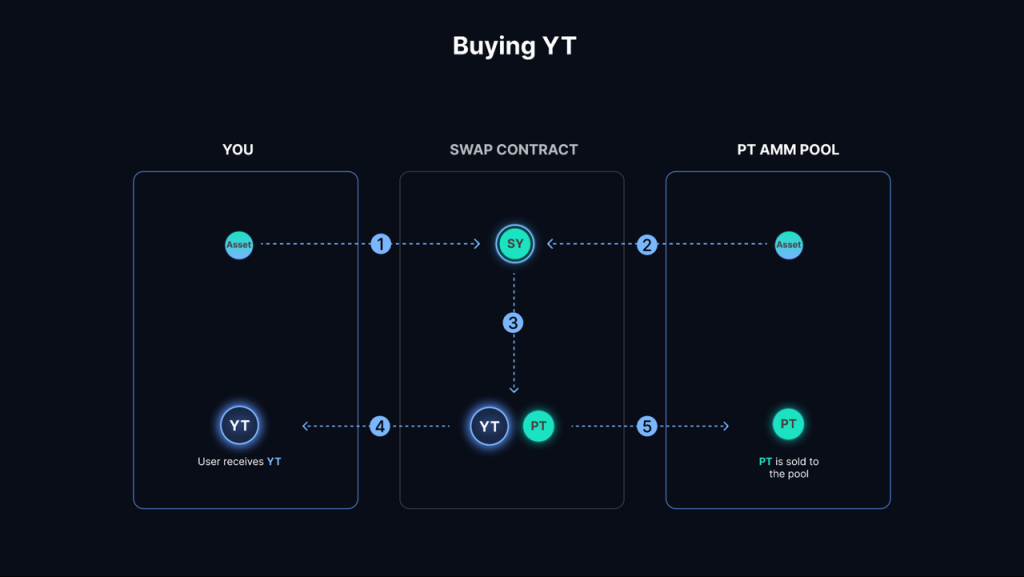

Mục đích ban đầu của mô hình AMM này là giao dịch token chính PT và token thu nhập tiêu chuẩn SY. Tuy nhiên, vì YT+PT=SY, YT=SY-PT, mô hình AMM này cũng hỗ trợ giao dịch mã thông báo doanh thu YT.

Nếu người dùng muốn mua YT, quy trình giao dịch như sau:

Người mua gửi 1 SY vào hợp đồng giao dịch, hy vọng mua được YT;

Hợp đồng giao dịch sẽ rút ra N SY từ nhóm;

Chia N SY thành N PT và N YT;

Gửi N YT cho người mua;

PT gửi lại hồ bơi.

Nguồn: https://docs.pendle.finance/PendlePro/HowItWorks/AMM

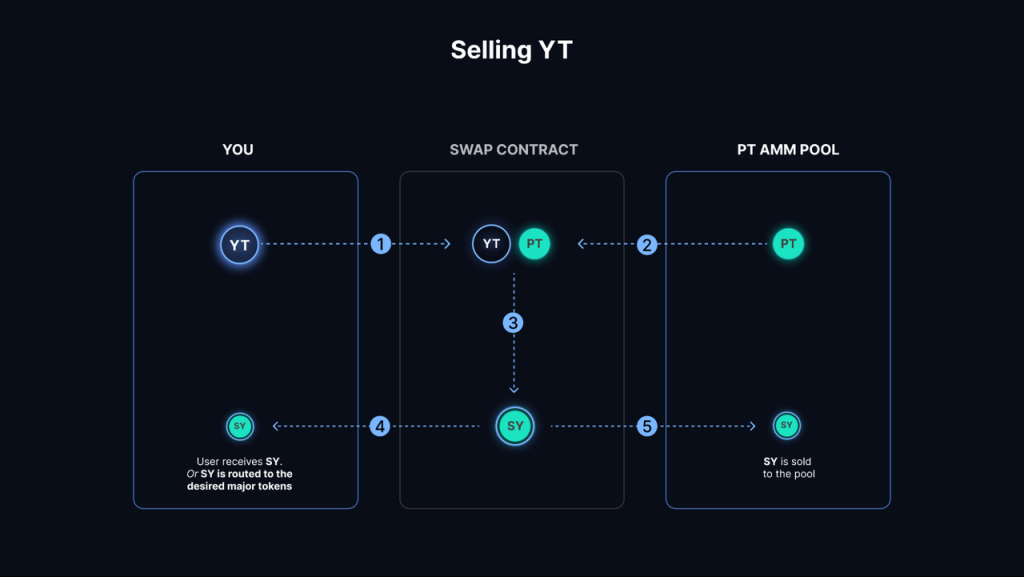

Nếu người dùng muốn bán YT, hãy làm theo các bước dưới đây:

Người bán gửi N YT vào hợp đồng giao dịch với hy vọng bán được YT;

Hợp đồng sẽ cho N PT vay từ pool;

Hợp đồng tổng hợp N YT và N PT thành N SY;

Một phần của SY sẽ được đổi lấy PT và được gửi đến hợp đồng để hoàn trả PT đã cho vay ở bước (2);

SY còn lại sẽ được gửi cho người bán.

Nguồn: https://docs.pendle.finance/PendlePro/HowItWorks/AMM

Do đó, mặc dù mô hình AMM của Pendle hỗ trợ các giao dịch của mã thông báo YT, PT và SY, nhưng khi không có giao dịch YT, chỉ có hai loại tài sản trong nhóm là SY và PT.

Theo cơ chế AMM như vậy, có thể bắt nguồn một số chiến lược đầu tư khác nhau.

Nguồn: https://app.pendle.finance/pro/learn?level=1

Trước hết, người dùng có thể thêm thanh khoản để thực hiện LP, kiếm phí dịch vụ và ưu đãi mã thông báo.

Bởi vì chỉ có hai loại tài sản trong nhóm, PT và SY, và giá của 1 PT trước khi đáo hạn thấp hơn 1 SY, và mối quan hệ giữa PT và SY dựa trên lãi suất. Do đó, nếu bạn là nhà cung cấp thanh khoản trên Pendle, điều đó thực sự có thể được coi là cung cấp một loại tài sản, đó là SY. Bởi vì LP=PT+ST=SY f(r)+SY=SY (1+f(r)), trong đó 1+f(r)<2, f(r) đại diện cho một hàm của lãi suất và có quan hệ ngược chiều với lãi suất Có liên quan vì lãi suất càng cao, giá PT càng thấp; lãi suất càng thấp, giá PT càng cao. Do đó, với tư cách là LP trong Pendle, nó có thể được coi là chỉ cung cấp các tài sản như SY, và người ta tin rằng mức lãi suất sẽ giảm trong tương lai, tức là lãi suất ngắn hạn.

Khi đáo hạn, LP=PT+SY=2SY-YT.

Do đó, trước khi đáo hạn, có bốn nguồn thu nhập cho LP:

Đánh giá cao PT

Một phần phí giao dịch

kích động

Thu nhập sinh lãi do tài sản sinh lãi cơ sở của SY mang lại

Nếu LP được giữ cho đến khi đáo hạn, sẽ không có tổn thất tạm thời. Thứ hai, người dùng có thể gửi tài sản trả lãi, bán YT sau khi chia thành PT và YT và khóa lợi suất; thứ ba, người dùng có thể trực tiếp mua PT, tương đương với việc mua trái phiếu không lãi suất và đầu tư ổn định; thứ tư, người dùng có thể mua YT trực tiếp và thu được lợi nhuận lớn hơn bằng cách dự đoán hướng thay đổi của lợi nhuận.

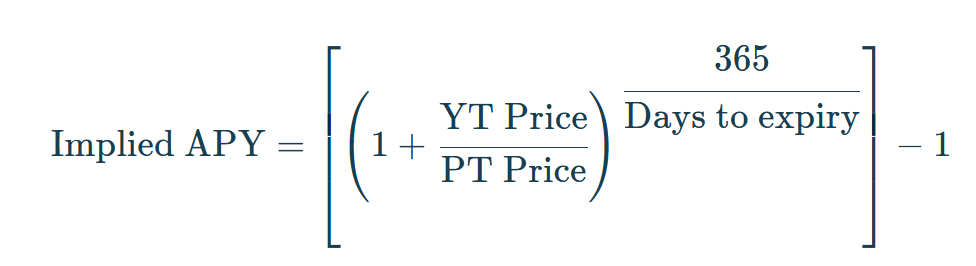

Để hướng dẫn giao dịch của người dùng tốt hơn, Pendle đưa ra hai dữ liệu về xác suất xảy ra "lãi suất":

APY cơ bản, nghĩa là tỷ suất lợi nhuận trên tài sản nắm giữ;

APY ngụ ý, tức là tỷ lệ hoàn vốn ngụ ý, tỷ lệ hoàn vốn là kết quả của các giao dịch thị trường và là kỳ vọng về APY trong tương lai.

APY ngụ ý được tính như sau:

Nguồn: https://docs.pendle.finance/FAQ/General#glossary

Khi APY cơ bản>APY ngụ ý, bạn có thể cân nhắc mua YT vào thời điểm này hoặc bán PT và thực hiện LP. Tuy nhiên, có thể đạt được sự hội tụ của APY cơ bản và APY ngụ ý thông qua việc giảm APY cơ bản thay vì tăng APY ngụ ý;

Khi APY cơ bản<APY ngụ ý, bạn có thể cân nhắc mua PT, thực hiện LP hoặc bán YT vào thời điểm này. Cách mà APY cơ bản và APY ngụ ý hội tụ có thể được thực hiện thông qua việc giảm APY ngụ ý thay vì tăng APY cơ bản.

Nguồn: https://app.pendle.finance/pro/markets/0xfcbae4635ca89866f83add208ecceec742678746/swap?view=yt

Nguồn: https://app.pendle.finance/pro/markets/0x5546d0f27bed4075ea03a22c58f7016e24c94ea7/swap?view=yt

Nguồn: https://app.pendle.finance/pro/markets/0x9a76925dd91a7561b58d8353f0bce4df1e517abb/swap?view=yt

Nguồn: https://app.pendle.finance/pro/markets/0x9a76925dd91a7561b58d8353f0bce4df1e517abb/swap?view=yt

Cốt lõi của mối quan hệ giữa APY ngụ ý và APY cơ bản là xem xét tình hình thực tế của thị trường. Để dự đoán hướng của APY, cần phân tích các yếu tố ảnh hưởng đến tỷ suất sinh lợi của tài sản cơ sở.

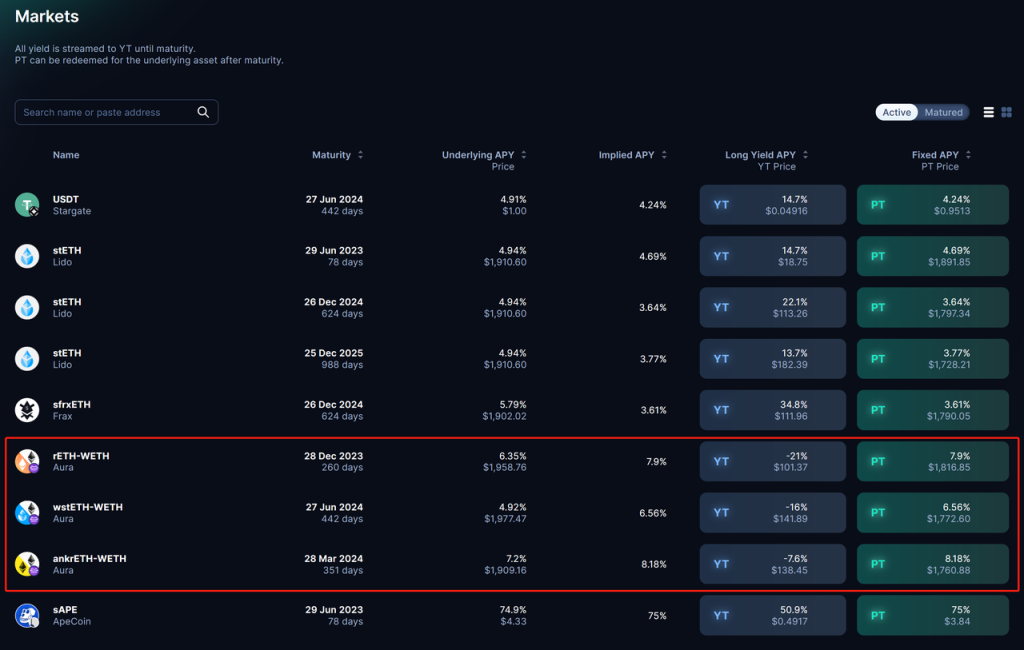

Lấy tài sản sinh lãi trên chuỗi Ethereum làm ví dụ, hiện tại có ba loại tài sản sinh lãi là mã thông báo LP, bao gồm wstETH-WETH, rETH-WETH và ankrETH-WETH trong Aura Finance. Đối với bốn loại tài sản này, ngoài các ưu đãi mã thông báo từ các dự án tương ứng, yếu tố ảnh hưởng nhiều nhất đến tỷ lệ hoàn vốn ngắn hạn vẫn là phí xử lý LP.

Nguồn: https://app.pendle.finance/pro/markets

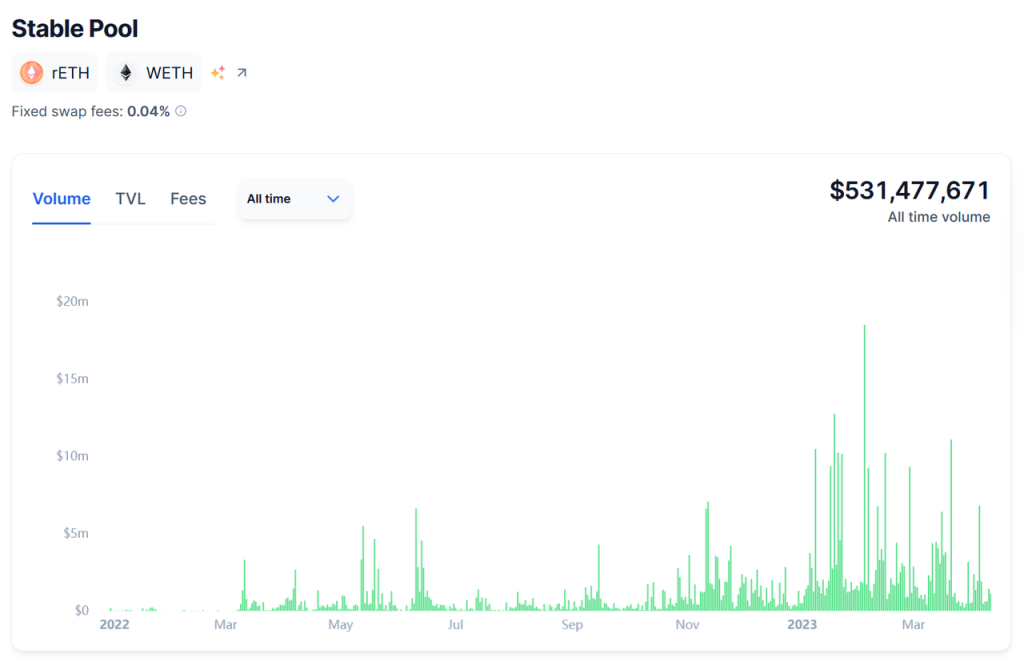

Việc quan sát khối lượng giao dịch của ba cặp giao dịch có thể giúp chúng ta đưa ra phán đoán về hướng của lợi suất.

Có thể thấy từ bốn hình bên dưới, khối lượng giao dịch sẽ tăng vào tháng 5, tháng 6 và tháng 11 năm 2022 và vào tháng 1 và tháng 3 năm 2023, đồng thời phí giao dịch sẽ tăng trong khoảng thời gian này.

Nếu bạn có thể dự đoán các yếu tố cốt lõi ảnh hưởng đến thị trường tại thời điểm đó và đưa ra phán đoán kịp thời về sự tăng giảm của lợi suất sau sự kiện, bạn có thể có cơ hội tốt hơn để hướng dẫn các chiến lược giao dịch PT, LP và YT trong Pendle.

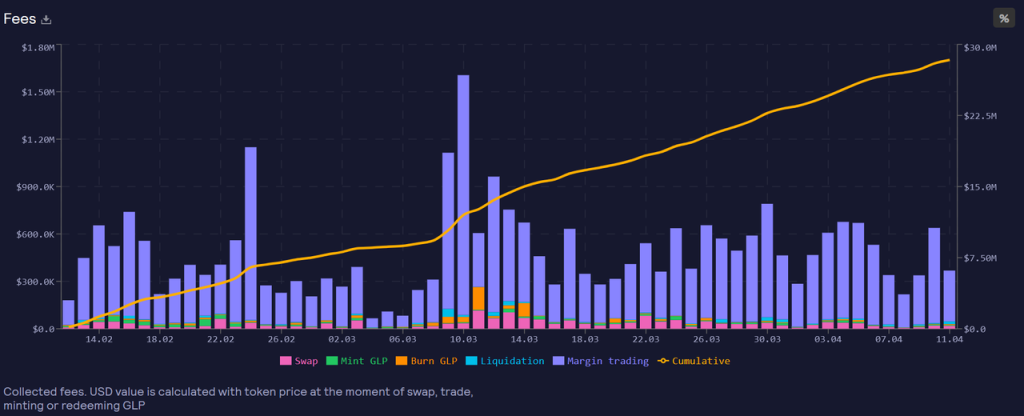

Nguồn: https://dune.com/saulius/gmx-analytics

Nguồn: https://stats.gmx.io/

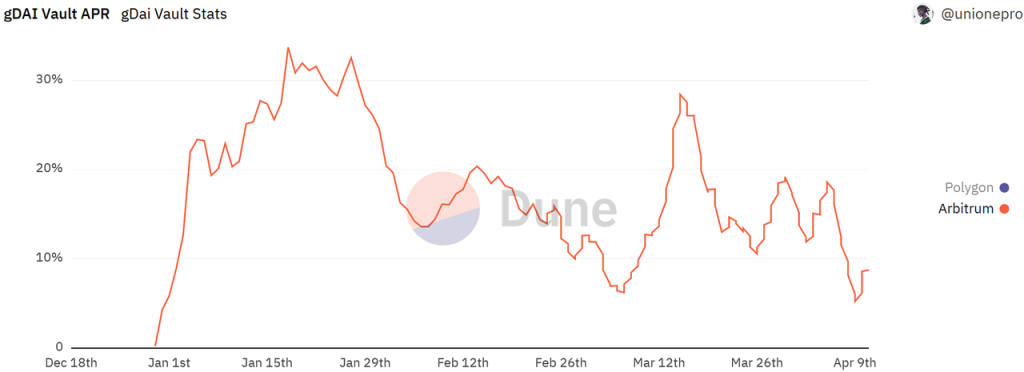

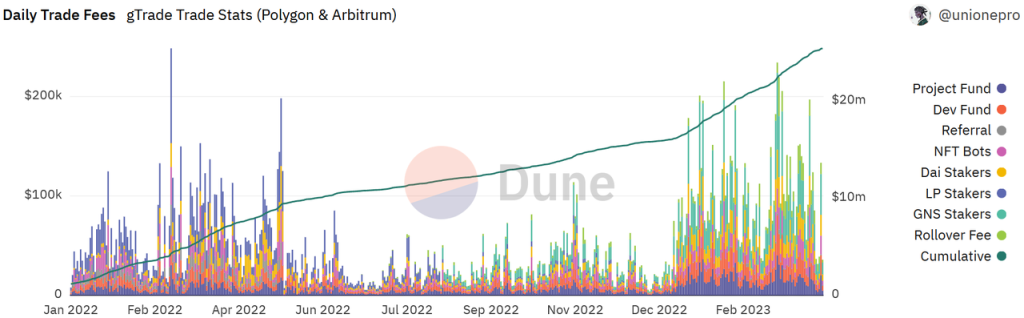

Nguồn: https://dune.com/unionepro/Everthing-Gains-Network

Nguồn: https://dune.com/unionepro/Everthing-Gains-Network

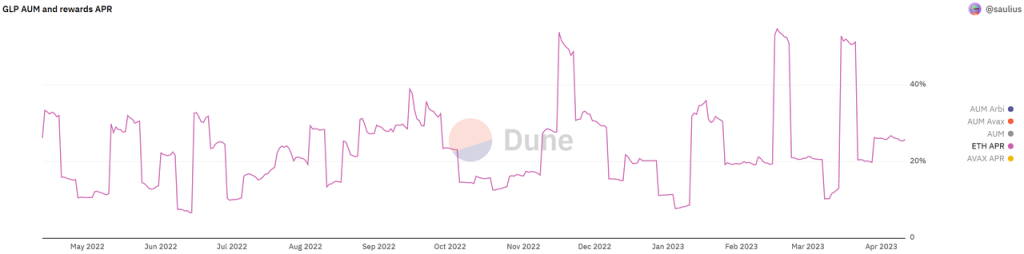

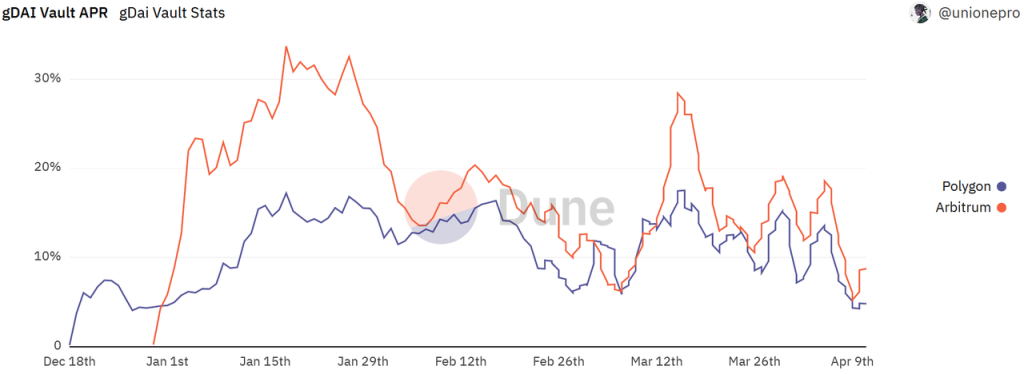

Nguyên tắc tương tự cũng áp dụng cho các giao dịch GLP và gDAI, nhưng lợi suất ròng của GLP và gDAI, ngoài việc xem xét thu nhập phí giao dịch do khối lượng giao dịch mang lại, còn cần xem xét lợi nhuận của thương nhân. Nếu lợi nhuận tổng thể của các nhà giao dịch nhiều hơn trong ngắn hạn, thì thu nhập ròng của GLP sẽ bị giảm, thậm chí là thua lỗ.

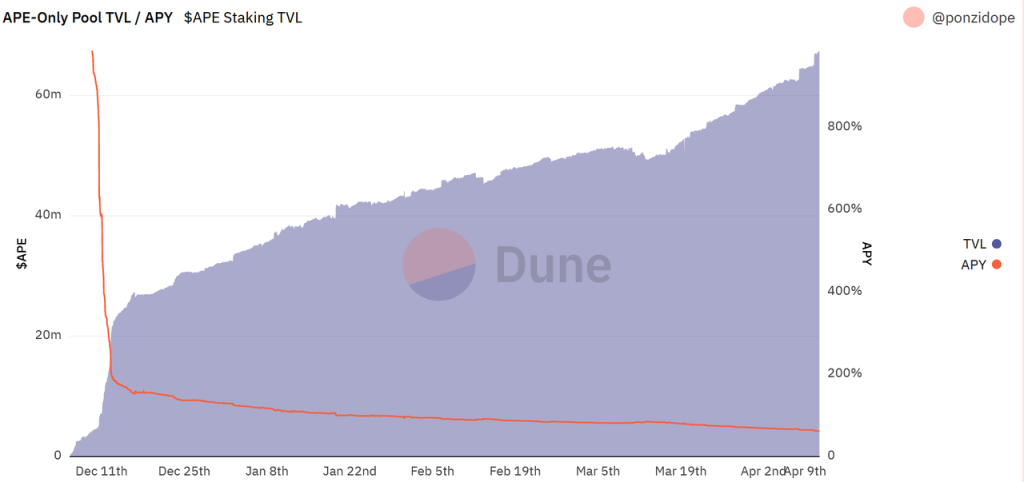

Đối với các dự án như APE, mặc dù họ vẫn đang đặt cược mã thông báo, nhưng không giống như mã thông báo chuỗi công khai như stETH, lợi suất cam kết của loại mã thông báo này có thể rất cao trong giai đoạn đầu, sau đó nó sẽ tăng lên cùng với mã thông báo được cam kết. và giảm đi nhanh chóng.

Nguồn: https://dune.com/ponzidope/apecoin-staking-apy

Bởi vì PT và tỷ lệ hoàn vốn cho thấy mối tương quan nghịch và YT và tỷ lệ hoàn vốn cho thấy mối tương quan tích cực, nên chiến lược đầu tư cho loại mã thông báo này là chọn quan sát số lượng mã thông báo được cam kết và tỷ lệ hoàn vốn của cam kết. Trong trường hợp sản lượng giảm nhanh, PT sẽ tăng đáng kể so với SY trong ngắn hạn.

Nếu tỷ lệ hoàn vốn đầu tư được tính toán dựa trên tiêu chuẩn U, hy vọng rằng trong khi SY đang tăng lên, tỷ lệ cam kết sẽ tăng lên và tỷ lệ cam kết sẽ giảm xuống, lúc này, PT sẽ là một mục tiêu đầu tư tốt. Nhìn chung, theo các thuộc tính khác nhau của mục tiêu, chúng ta có thể rút ra các chiến lược đầu tư khác nhau.

Nguồn: Mint mạo hiểm

3.4 Triển khai đa chuỗi

Trong phiên bản V1, Pendle đã được triển khai trên Ethereum và Avalanche, đồng thời đạt được một số hợp tác với một số dự án trên hai chuỗi công khai.

Ví dụ: trên Avalanche, nó đã đạt được sự hợp tác với BENQI và ra mắt hai nhóm, qiAVAX và qiUSDC. BENQI DAO đã triển khai USDC và AVAV trị giá 250.000 USD cho các nhóm qiUSDC và qiAVAX của Pendle; nó cũng đã đạt được sự hợp tác với Trader Joe, ra mắt nhóm xJOE và thiết lập nhóm PENDLE/AVAX trong Trader Joe.

Ở phiên bản V2 mới nhất, Pendle chỉ được triển khai trên Ethereum và Arbitrum ở giai đoạn này.Lý do đưa ra lựa chọn như vậy có thể liên quan đến trạng thái sinh thái hiện tại của Avalanche:

TVL của Avalanche chưa đến 1 tỷ đô la Mỹ. tăng khối lượng gần 2,3 tỷ và dự án TVL lớn nhất—GMX.Có sự chênh lệch rõ ràng về khối lượng kho hàng. Quan điểm này cũng đã được những người có liên quan trong cộng đồng hưởng ứng tích cực.

Nguồn: https://defillama.com/chain/Avalanche

Nguồn: Ddiscord, Mint mạo hiểm

3.5 Không gian và tiềm năng của ngành

3.5.1 Phân loại

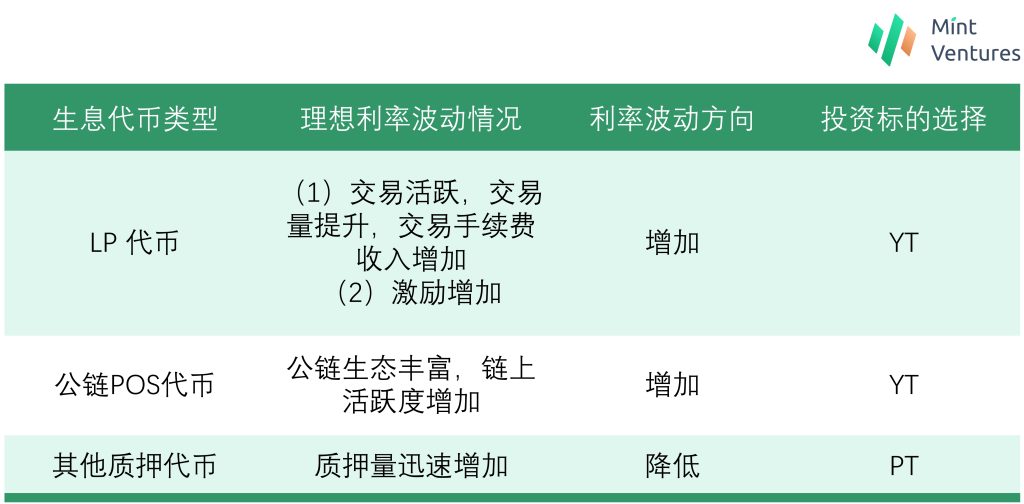

Mặc dù bản thân Pendle được định vị trong thị trường thu nhập cố định, nhưng đánh giá từ những thay đổi trong phiên bản V2, nhóm Pendle dường như đã phân tầng "thị trường thu nhập cố định trên chuỗi":

Được đại diện bởi LSD, như một thị trường thu nhập cố định có rủi ro thấp. Đặc điểm của loại thị trường này là rủi ro của tài sản cơ sở rất thấp, tỷ suất sinh lợi tương đối ổn định và tính chu kỳ ít ảnh hưởng đến tỷ suất sinh lợi;

Được đại diện bởi mã thông báo LP của LSD và mã thông báo LP của stablecoin, nó đóng vai trò là thị trường thu nhập cố định có rủi ro thấp hơn. Đặc điểm của loại thị trường này là rủi ro của tài sản cơ sở thấp, nhưng chu kỳ tương đối rõ ràng, đặc biệt là khi thị trường có nhiều biến động, tỷ suất sinh lợi có thể cao vào những thời điểm nhất định;

Được đại diện bởi GLP và gDAI, với tư cách là thị trường thu nhập cố định có rủi ro trung bình. Loại thị trường này có đặc điểm là lợi nhuận cao đồng thời rủi ro cao, lợi nhuận bị ảnh hưởng bởi các nhà giao dịch phái sinh trên chuỗi và biến động dữ dội với thị trường;

Được đại diện bởi APE, như một thị trường thu nhập cố định có rủi ro cao. Đặc điểm của loại thị trường này là dao động dữ dội theo mục tiêu, lợi suất cao nhưng cũng có thể dao động lớn, với sự ồ ạt đổ vào của những người dùng cầm cố dự án đơn lẻ, lợi suất có thể giảm mạnh.

3.5.2 Quy mô thị trường

- Đầu tiên nhìn vào thị trường LSD

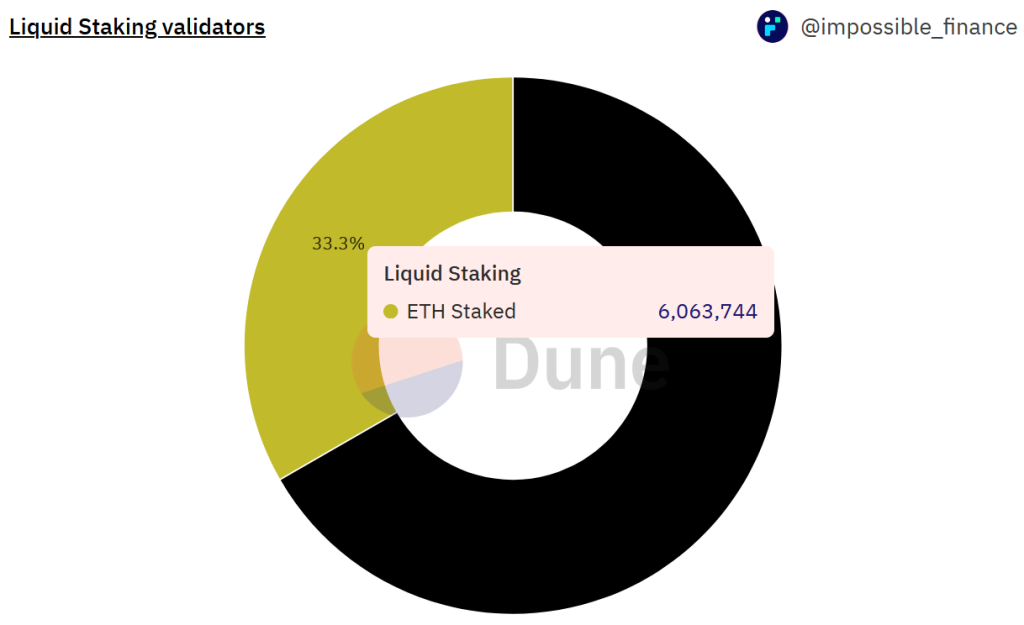

Đánh giá từ TOP 5 dự án chuỗi công cộng hiện có xếp hạng TVL cao nhất và có thể được cầm cố, tỷ lệ cầm cố trung bình ở giai đoạn này là khoảng 35%. Các chuỗi công cộng bao gồm Ethereum vẫn còn rất nhiều cơ hội để phát triển.

Nếu đạt được mức tỷ lệ cam kết hơn 50% mà thị trường mong đợi, thì tốc độ tăng trưởng thị trường cam kết của chuỗi công cộng hàng đầu sẽ còn cao hơn. Lấy Ethereum, hiện có giá trị thị trường cao nhất và hệ sinh thái trưởng thành nhất, làm ví dụ, các công cụ phái sinh thế chấp thanh khoản của nó chiếm khoảng 33%. Nếu tỷ lệ cam kết của Ethereum tăng lên 50% trong ba năm tới, thì khoảng 16,5% ETH cuối cùng sẽ hình thành các công cụ phái sinh như stETH. Theo ước tính thị trường hiện tại của Ethereum trị giá khoảng 230 tỷ đô la Mỹ, quy mô thị trường của LSD có thể đạt khoảng 38 tỷ đô la Mỹ.

Nguồn dữ liệu: StakingRewards, Mint Ventures, dữ liệu tính đến ngày 11 tháng 4 năm 2023

Nguồn: https://dune.com/impossiblefinance/liquid-staking-derivatives

- Thứ hai, hãy xem thị trường mã thông báo LSD LP

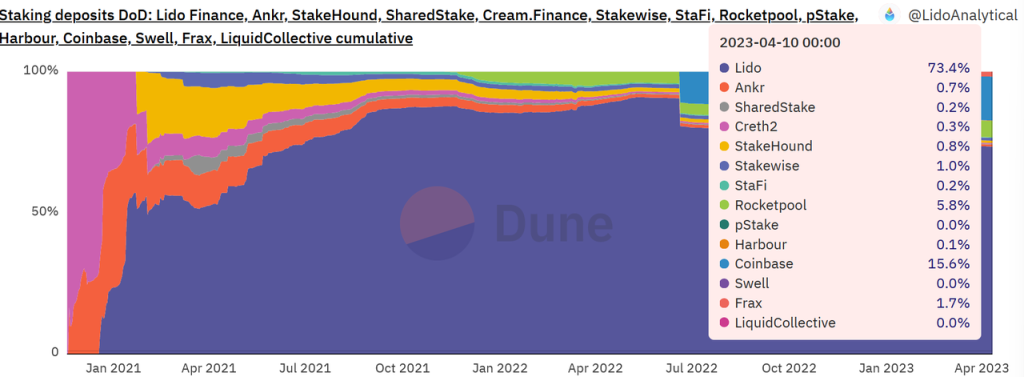

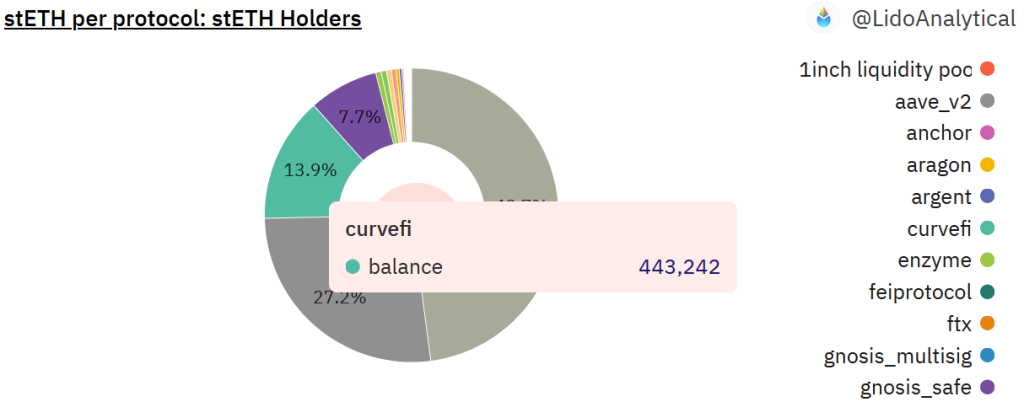

Trong theo dõi tính thanh khoản của Ethereum, Lido chiếm khoảng 73,4%. Khoảng 14% các công cụ phái sinh thế chấp thanh khoản của Lido đã được đưa vào Curve.

Nguồn: https://dune.com/LidoAnalytical/Lido-Finance-Extends

Nguồn: https://dune.com/LidoAnalytical/stETH-deposited-per-protocol

Nếu thị phần của Lido không giảm đáng kể trong tương lai và đích đến của LSD trong DEX chủ yếu là Curve, thì khoảng 3,9 tỷ USD LSD sẽ hình thành LP trong Curve trong tương lai và giá trị thị trường tương ứng của LP là khoảng 7,8 USD tỷ. Sau đó, tổng quy mô của LSD+LSD LP là gần 46 tỷ đô la Mỹ. Quy mô này sẽ tiếp tục tăng lên khi vốn hóa thị trường của Ethereum tăng lên, tỷ lệ cam kết tăng lên và ngày càng nhiều LSD sẽ được thêm vào DEX.

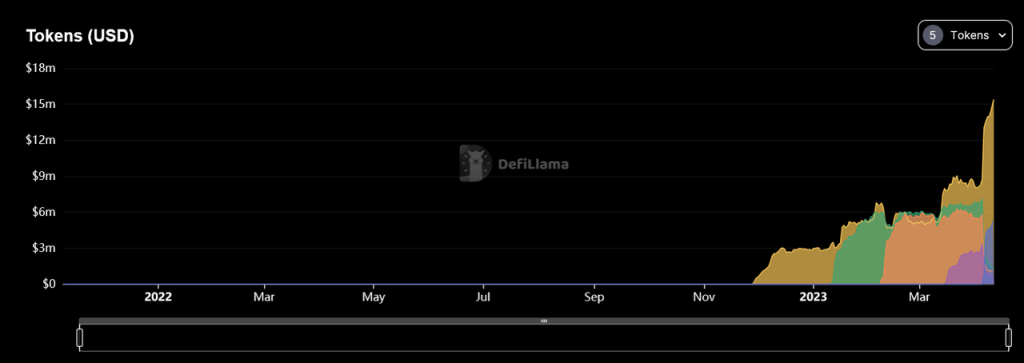

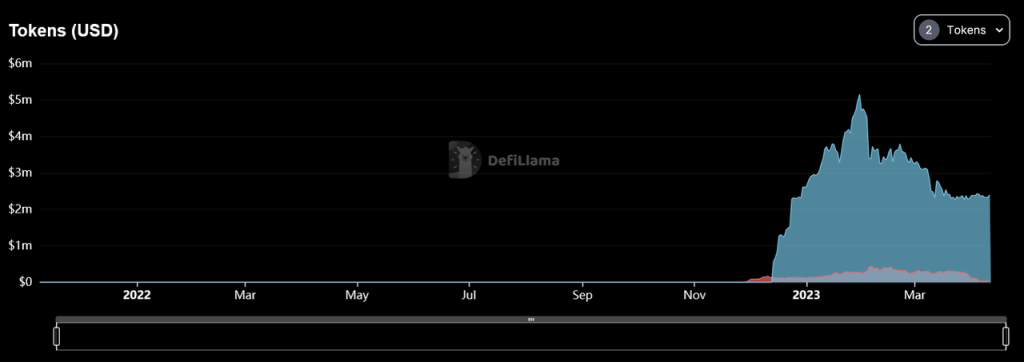

Nhu cầu trong thị trường thu nhập cố định đối với mã thông báo LSD và LSD LP rất mạnh. Sau khi nhóm tài sản tương ứng trong Pendle được ra mắt, TVL đã đạt quy mô 24 triệu đô la Mỹ cho đến nay.

Nguồn: https://defillama.com/protocol/pendle

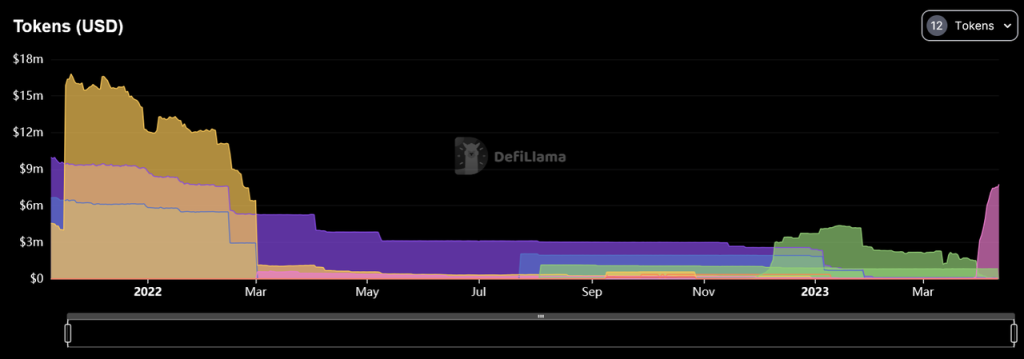

- Thứ ba là thị trường mã thông báo LP cho stablecoin

Mặc dù giao dịch stablecoin đang hoạt động, nhưng có vẻ như thị trường không hào hứng với các token LP dựa trên stablecoin. Loại nhóm này đã trực tuyến được hơn một năm và tính thanh khoản tổng thể đang giảm. Cũng có thể thấy từ chiến lược pool mới của Pendle rằng stablecoin LP có thể không phải là trọng tâm trong giai đoạn tiếp theo của Pendle.

Nguồn: https://defillama.com/protocol/pendle

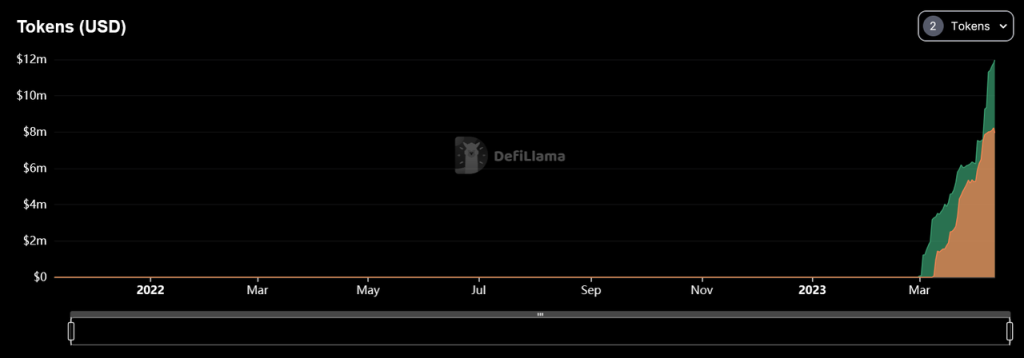

- Thứ tư là thị trường rủi ro trung bình của GLP và gDAI

Nhu cầu của loại thị trường này tương đối rõ ràng, từ khi thành lập nhóm đến nay đã có TVL khoảng 20 triệu đô la Mỹ, so với tổng giá trị thị trường của GLP là 530 triệu đô la Mỹ. Một mặt, đó là do các ưu đãi mã thông báo do Pendle đưa ra, mặt khác, có nhu cầu đầu cơ và phòng ngừa rủi ro mạnh mẽ hơn trên thị trường.

Nguồn: https://defillama.com/protocol/pendle

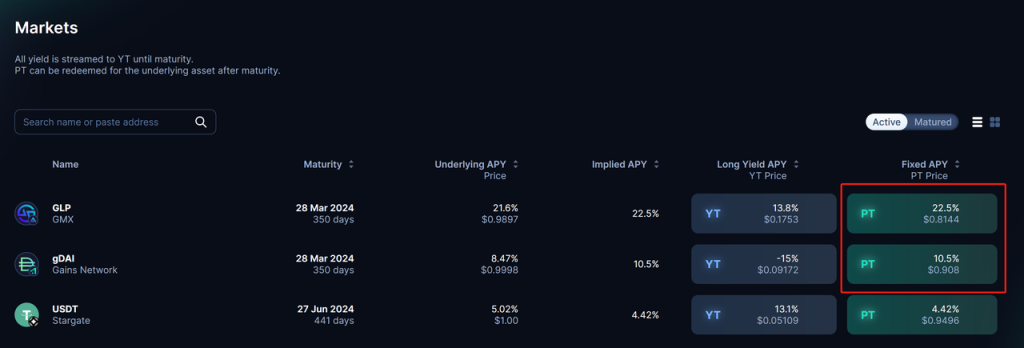

Cho dù đó là GLP hay gDAI, lợi suất PT hiện tại đều hấp dẫn. Chỉ cần mua và nắm giữ PT là có thể khóa tỷ lệ hoàn vốn khi tỷ lệ hoàn vốn cao, đủ hấp dẫn đối với một số nhà đầu tư bảo thủ, và tỷ lệ hoàn vốn cao hơn tỷ lệ nắm giữ dài hạn của GLP. Lý do tương tự áp dụng cho gDAI.

Nguồn: https://app.pendle.finance/pro/markets

Nguồn: https://dune.com/unionepro/Everthing-Gains-Network

Tuy nhiên, trong số các công cụ phái sinh tương tự hiện nay, chỉ có GMX và đĩa nhái của nó đã đi vào hoạt động ở quy mô kinh doanh. Do đó, không gian phát triển của bộ phận kinh doanh này bị hạn chế bởi sự phát triển của loại dự án này, trong ngắn hạn, không gian thị trường có thể nằm trong khoảng 1 tỷ USD.

- Cuối cùng, có những thị trường thu nhập cố định có rủi ro cao như APE và LOOKS

Sự phát triển của loại thị trường này không chỉ liên quan đến giá trị thị trường của chính mã thông báo mà còn liên quan đến tốc độ giảm doanh thu cam kết. Nếu tỷ lệ hoàn vốn của các khoản cam kết giảm quá nhanh, sẽ rất khó để tăng quy mô của loại quỹ này.

Nguồn: https://defillama.com/protocol/pendle

Tuy nhiên, chiến lược của loại nhóm này có thể không phải là mong đợi một nhóm duy nhất phát triển thành giá trị thị trường lớn mà là để cạnh tranh về tốc độ: một khi mã thông báo có giá trị thị trường cao hơn và thu nhập cam kết cao hơn xuất hiện, nó sẽ nhanh chóng triển khai thu nhập cố định của nhóm giao dịch mã thông báo. Một nhóm duy nhất có thể có TVL chỉ từ vài triệu đến hàng chục triệu đô la, nhưng vì có một loạt các nhóm tương tự nên TVL kết hợp sẽ tương đối cao.

Cho dù đó là rủi ro thấp hay rủi ro cao, vẫn có những chiến lược khác với những rủi ro và lợi ích khác nhau trên thị trường, có thể được đưa vào phạm vi của Pendle trong tương lai.

3.6 Dữ liệu kinh doanh

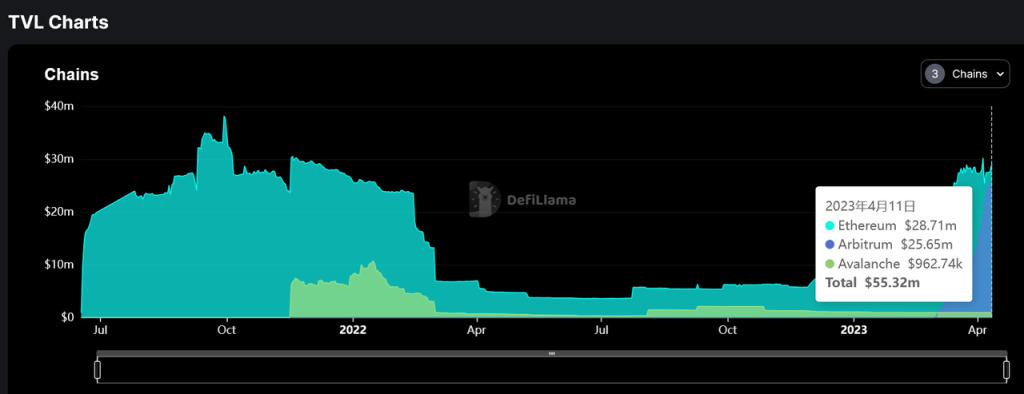

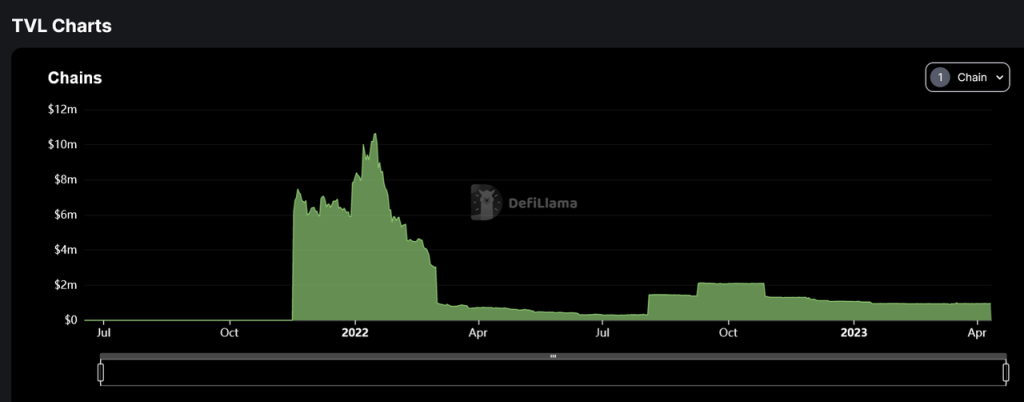

TVL hiện tại của Pendle là khoảng 55,32 triệu đô la Mỹ, trong đó hoạt động kinh doanh của Avalanche đã bị đình chỉ và vẫn còn một số tài sản chưa hết hạn, với TVL là 960.000 đô la Mỹ. Có TVL là 28,71 triệu đô la trên Ethereum và khoảng 25,65 triệu đô la trên Arbitrum.

Nguồn: https://defillama.com/protocol/pendle

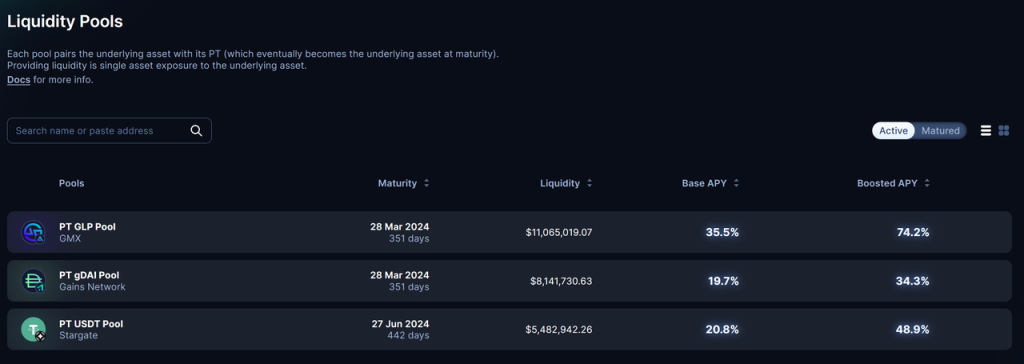

Trong số 12 nhóm hiện có, có tổng cộng 7 nhóm liên quan đến LSD và TVL chiếm hơn một nửa.

Nguồn: https://app.pendle.finance/pro/pools

Nguồn: https://app.pendle.finance/pro/pools

Khối lượng giao dịch hàng tuần hiện tại là khoảng 10 triệu đô la Mỹ và mức cao nhất đã đạt đến khối lượng giao dịch hàng tuần gần 1,1 triệu đô la Mỹ.

Nguồn: https://defillama.com/protocol/pendle

3.7 Bối cảnh cuộc thi dự án

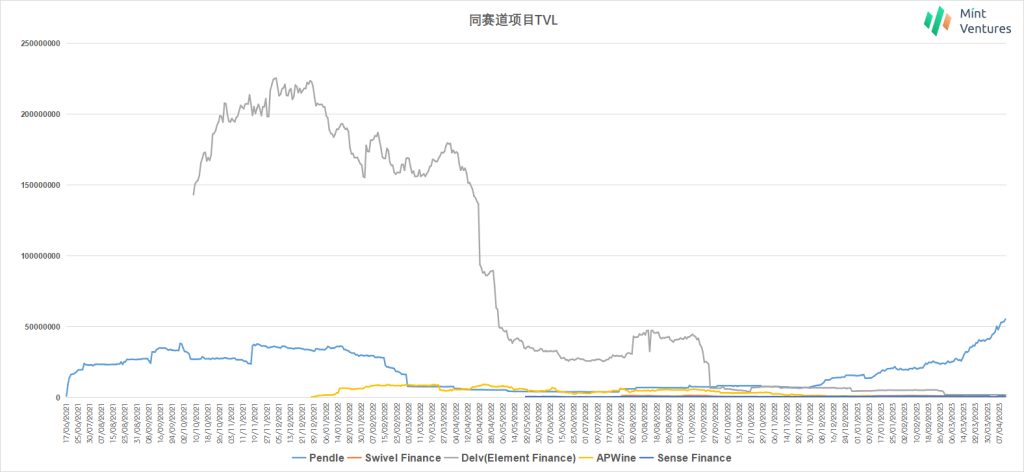

Ngoài ra còn có Swivel Finance, Delv (Element Finance), APwine và Sense Finance dựa trên token hóa thu nhập và phát triển sâu thị trường thu nhập cố định. Sự khác biệt giữa chúng có thể được nhìn thấy từ hai khía cạnh đơn giản là TVL và dòng sản phẩm.

3.7.1 TVL

Sau khi trải qua thị trường gấu vào năm 2022, TVL của một số lượng lớn dự án đã giảm mạnh và con đường nơi Pendle tọa lạc cũng không ngoại lệ. Hiện tại, chỉ có Pendle có TVL hàng chục triệu, TVL của Delv là hàng triệu, TVL của ba dự án còn lại đã dao động trong hàng trăm nghìn thậm chí hàng chục nghìn đô la.

Nguồn: DeFi Llima, Mint Ventures, dữ liệu tính đến ngày 11 tháng 4 năm 2023

3.7.2 Dòng sản phẩm

Nguồn: Trang web dự án, Mint Ventures, dữ liệu tính đến ngày 11 tháng 4 năm 2023

Xét về việc phân phối các dòng sản phẩm, APWine và Delv đã không chọn đúng mục tiêu. Trong hệ sinh thái mã hóa hiện tại, chỉ LSD không có rủi ro đối tác và có thể hỗ trợ nắm bắt giá trị lâu dài.

Việc Swivel Finance và Sense Finance kết hợp LSD vào các tài sản cơ bản là một bước đi chiến lược tốt, nhưng họ cũng có thể cố gắng kết hợp các token LP của LSD hoặc token cho vay của LSD vào hệ sinh thái. Lấy Lido làm ví dụ, 15% stETH của nó là trong Curve Là một LP ở Trung Quốc, gần 30% stETH được sử dụng làm tài sản thế chấp ở Aave.

Sử dụng LSD như một thị trường rủi ro thấp có thể đảm bảo rằng dự án vẫn có tỷ lệ hoàn vốn tương đối tốt trong thị trường giá xuống và sử dụng tài sản "rủi ro trung bình" và "rủi ro cao" như một chiến lược tích cực hơn có thể đáp ứng nhu cầu của người dùng khi thị trường nóng Việc phân bổ tài sản nhóm phù hợp hơn. Hiện tại, Pendle có dòng sản phẩm phong phú nhất và các dòng sản phẩm mới như GLP và gDAI cũng đã được thị trường công nhận và TVL đã phát triển nhanh chóng. Xét về tổng thể, Pendle tạm chiếm vị trí dẫn đầu đường đua.

3.8 Phân tích mô hình token

3.8.1 Tổng số lượng và phân phối mã thông báo

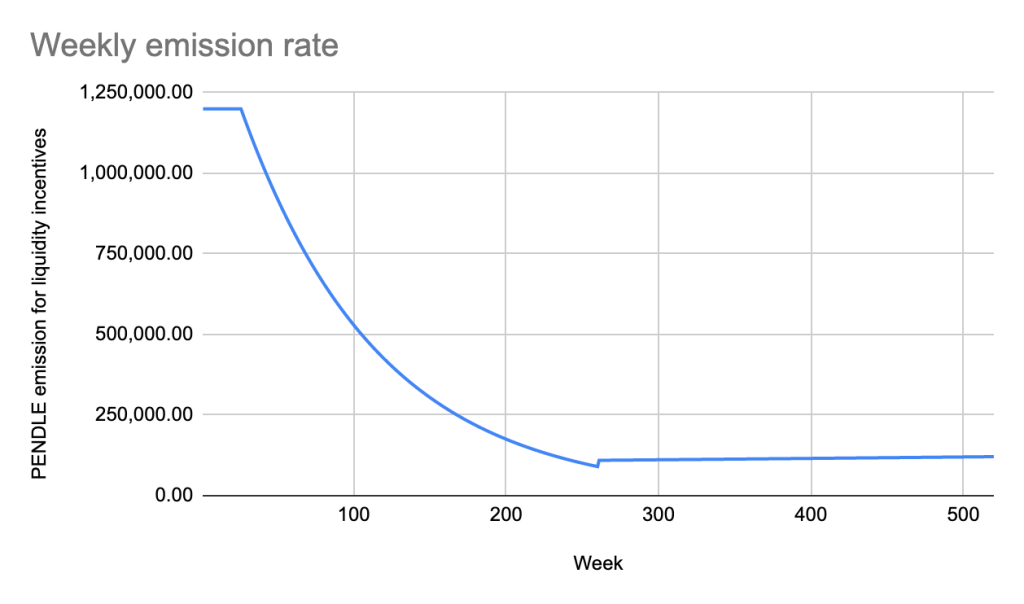

Không có giới hạn trên đối với việc cung cấp mã thông báo của PENDLE và việc phát hành được chia thành 3 giai đoạn:

26 tuần đầu tiên: phát hành 1,2 triệu PENDLE mỗi tuần;

Tuần 27 đến 260: giảm 1% trong bản phát hành hàng tuần;

Bắt đầu từ tuần 261: tỷ lệ lạm phát sẽ là 2% mỗi năm trong tương lai, tỷ lệ này sẽ được sử dụng để thúc đẩy người dùng.

Nguồn: https://medium.com/pendle/pendle-tokenomics-3a33d9caa0e4

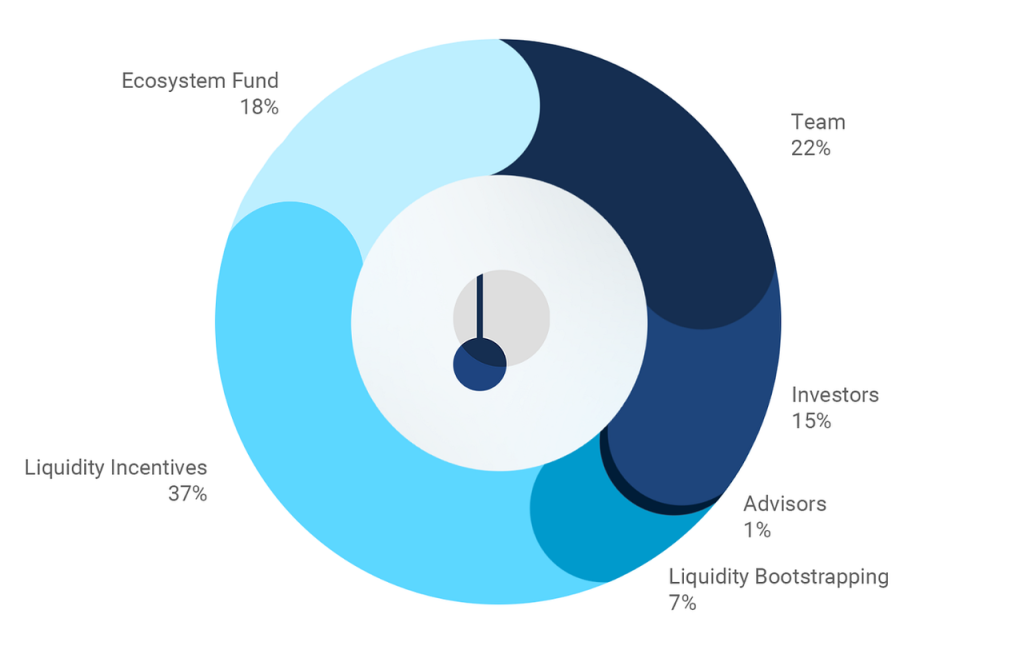

Hai năm sau khi PENDLE được ra mắt, việc phân phối mã thông báo như sau:

Nguồn: https://medium.com/pendle/pendle-tokenomics-3a33d9caa0e4

Trong số này:

Mã thông báo do nhóm nắm giữ: chúng sẽ được mở khóa hàng quý và theo tuyến tính một năm sau khi mã thông báo được khởi chạy và sẽ được mở khóa sau hai năm. Theo tình hình mới nhất, tất cả sẽ được mở khóa vào tháng 4 năm 2023;

Mã thông báo do nhà đầu tư và chuyên gia tư vấn nắm giữ: 3 tháng sau khi triển khai các ưu đãi khai thác thanh khoản, chúng sẽ được mở khóa tuyến tính và tất cả chúng đã được phát hành;

Quỹ sinh thái: 50% mã thông báo sẽ được mở khóa sau khi chúng trực tuyến và 50% sẽ được mở khóa tuyến tính sau một năm.

Nguồn: https://www.tokenomicshub.xyz/posts/pendle

3.8.2 Thu thập giá trị mã thông báo

Trong phiên bản V1, PENDLE chỉ là một mã thông báo tiện ích và quản trị, và chức năng chính của nó là tham gia quản trị dự án. Tuy nhiên, vào thời điểm đó, nhóm Pendle đã nhận thấy những ưu điểm của mô hình Ve trong quản trị và để lại cơ hội cải thiện cơ chế mã thông báo có liên quan đến mô hình Ve.

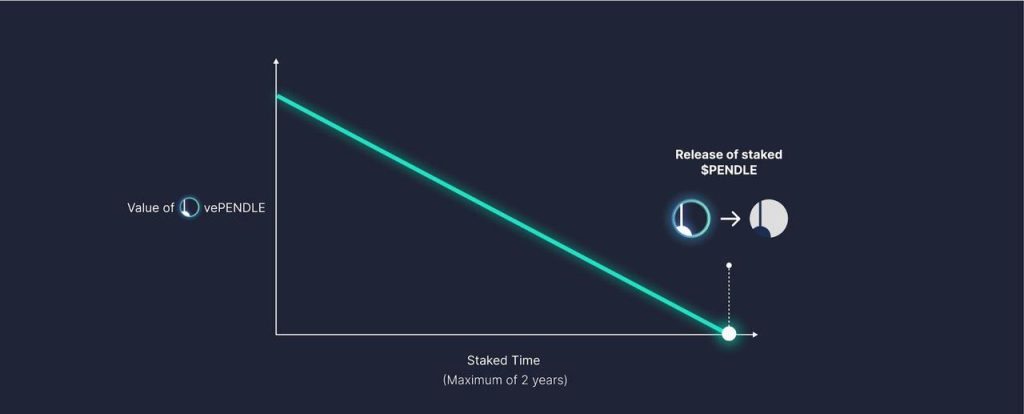

Trong phiên bản V2, nhóm Pendle đã chính thức đưa mô hình Ve vào mã thông báo PENDLE, để mã thông báo PENDLE có khả năng nắm bắt giá trị.

![]()

Nguồn: https://app.pendle.finance/vependle/lock/update

Người dùng có thể chọn thời gian khóa ngắn nhất là 1 tuần và thời gian khóa dài nhất là 2 năm. Giống như veCRV, vePENDLE sẽ giảm giá trị theo thời gian.

Nguồn: https://docs.pendle.finance/Governance/vePENDLE

Về mặt nắm bắt giá trị, trước hết, những người nắm giữ vePENDLE có thể tham gia phân phối phí xử lý và thu nhập.

Những người nắm giữ vePENDLE có thể bỏ phiếu để quyết định nhóm nào sẽ thưởng và nhận một phần thu nhập trong nhóm: 3% thu nhập từ YT sẽ được phân phối cho những người nắm giữ vePENDLE đã bỏ phiếu cho nhóm. Nếu người dùng không đổi PT sau khi hết hạn, thu nhập được tạo sau khi hết hạn cũng sẽ được phân phối cho những người nắm giữ vePENDLE đã bỏ phiếu cho nhóm.

Hầu hết các nhóm hiện tại trên chuỗi Ethereum là các công cụ phái sinh thế chấp thanh khoản ETH, với TVL khoảng 24 triệu đô la Mỹ. Giả sử rằng các tài sản này mang lại tỷ lệ hoàn vốn hàng năm là 5%, những người nắm giữ vePENDLE có thể được phân bổ tới: 2400*5% *3%=36.000 USD;

Hiện tại, trong nhóm trên chuỗi Arbitrum chỉ có GLP và gDAI, còn TVL là khoảng 20 triệu đô la Mỹ, theo dữ liệu trước đây của hai dự án, giả sử rằng hai dự án này có thể mang lại tỷ suất lợi nhuận hàng năm là 15%, chủ sở hữu vePENDLE có thể phân phối Đến: 2000*15%*3%=90.000 đô la Mỹ. Ngoài ra, 80% phí giao dịch do mỗi nhóm tạo ra sẽ được phân phối cho những người nắm giữ vePENDLE đã bỏ phiếu cho nhóm.

Kể từ đầu năm, khối lượng giao dịch trung bình hàng ngày của Pendle là khoảng 400.000 đô la Mỹ và tỷ lệ phí giao dịch là 0,1%, nếu khối lượng giao dịch trung bình hàng ngày không thay đổi và tính theo tỷ lệ này, thu nhập hàng năm có thể cung cấp cho chủ sở hữu vePENDLE là: 40 **365**0,1%*80%=$117.000.

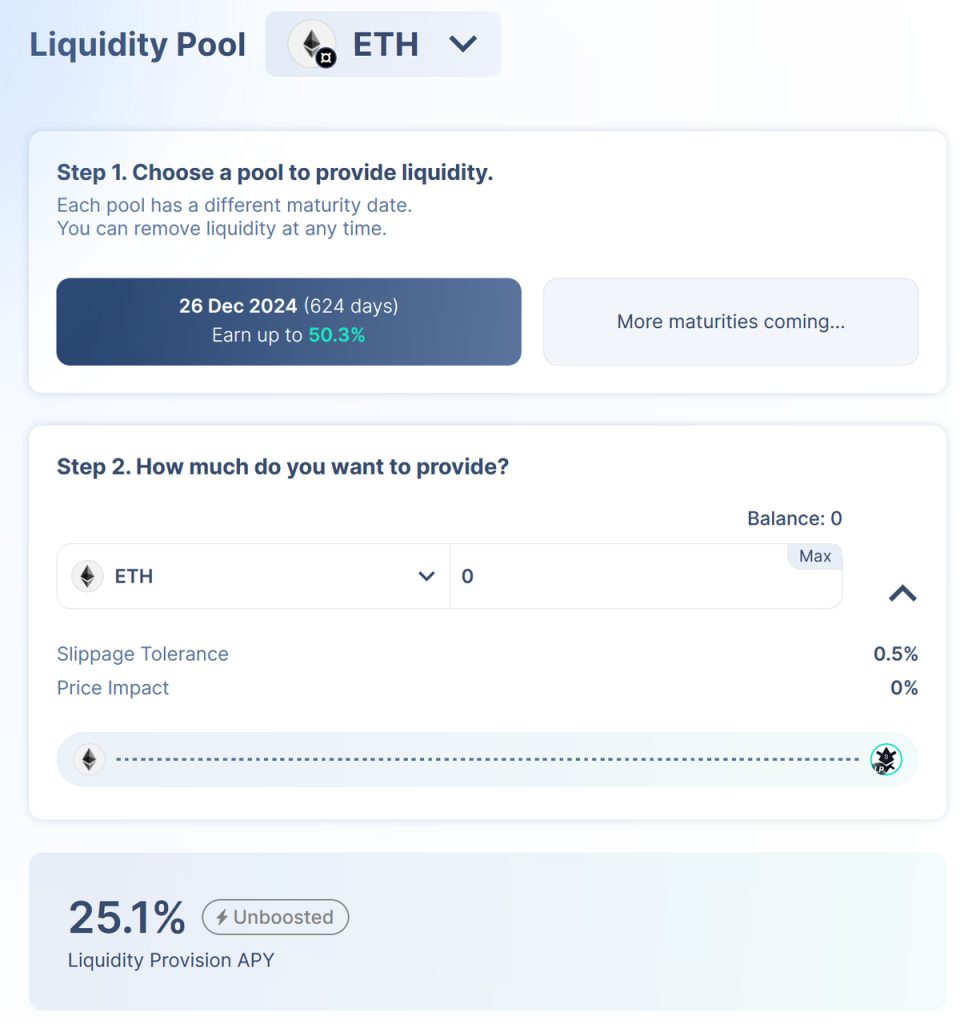

Nếu không có thay đổi đáng kể nào trong hoạt động kinh doanh, vePENDLE sẽ tạo ra tổng doanh thu khoảng $243.000 trong một năm. Thứ hai, ngoài việc tính phí và lợi ích, nếu người nắm giữ vePENDLE cũng là LP, họ có thể nhận được tới 250% ưu đãi phát thải của Pendle.

Lấy nhóm sfrxETH làm ví dụ, tỷ lệ hoàn vốn cơ bản cho người dùng dưới dạng LP là 25,1% và dưới sự khuyến khích của vePENDLE, họ có thể nhận được tỷ lệ hoàn vốn tối đa là 50,3%.

Nguồn: https://app.pendle.finance/simple/pools/0xfb8f489df4e04609f4f4e54f586f960818b70041

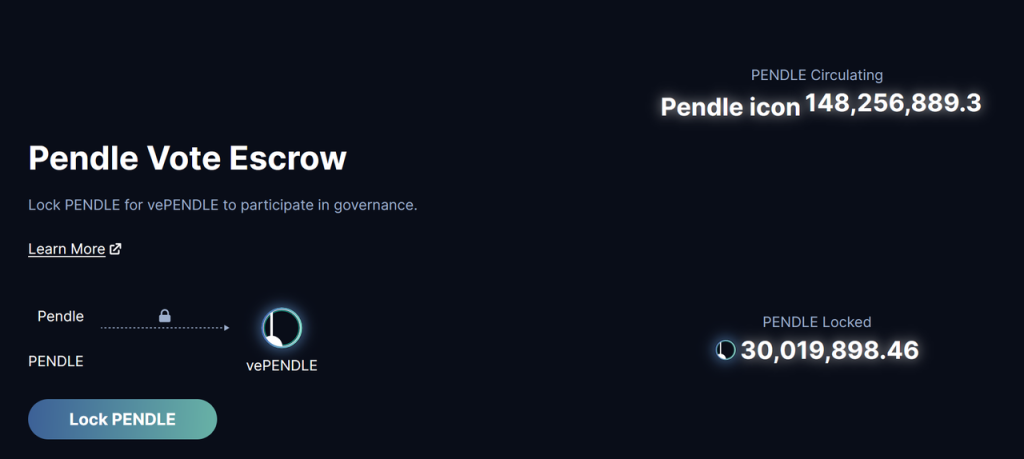

Sự gia tăng đáng kể về sản lượng cũng đã kích thích quy mô khóa của PENDLE. Hiện tại, 30,02 triệu PENDLE đã bị khóa, gần bằng 1/5 tổng số PENDLE hiện đang lưu hành.

Nguồn: https://app.pendle.finance/vependle/overview

3.8.3 Phía cầu lõi mã thông báo

Sau khi áp dụng mô hình vePENDLE, nhu cầu về PENDLE trở nên đa dạng hơn:

Nhà cung cấp thanh khoản (LP): Đối với LP, việc áp dụng vePENDLE sẽ làm tăng đáng kể tỷ lệ hoàn vốn. Một số nhà đầu tư có thể chọn mua PENDLE và khóa các vị trí của họ. Đồng thời, vePENDLE cũng có thể thu được thu nhập từ nhóm và một phần của phí xử lý;

Các nhà đầu tư dài hạn của mã thông báo PENDLE: Vì PENDLE có thể nhận được phí dịch vụ và chia sẻ doanh thu, PENDLE đã trở nên hấp dẫn đối với một số nhà đầu tư muốn có được dòng tiền dài hạn và phần này của các nhà đầu tư cũng có thể bao gồm phạm vi đầu tư của riêng mã thông báo PENDLE. Tuy nhiên, xét rằng thu nhập hàng năm ước tính hiện tại của vePENDLE chỉ khoảng 200.000 đô la Mỹ, không đáng kể so với PENDLE bị khóa, những người nắm giữ PENDLE có nhiều khả năng quan tâm đến sự tăng trưởng trong tương lai.

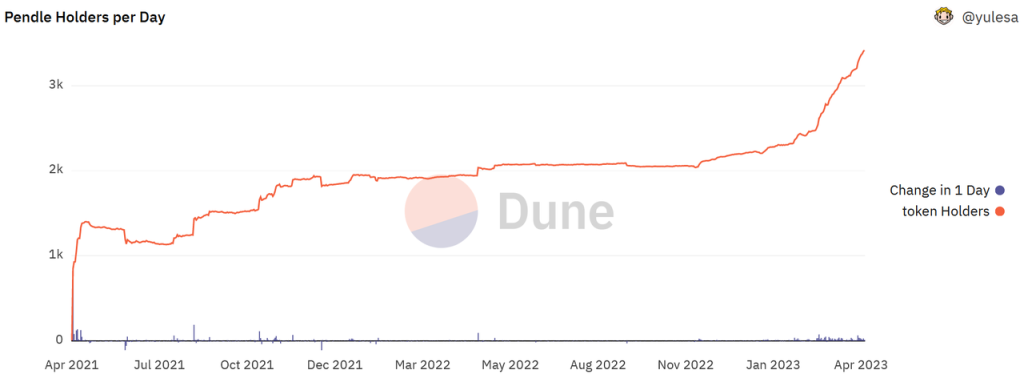

Sau khi phát hành phiên bản V2, số lượng người nắm giữ PENDLE đã tăng gần 50% và có 3.415 địa chỉ nắm giữ tiền tệ hiện có.

Nguồn: https://dune.com/yulesa/Pendle

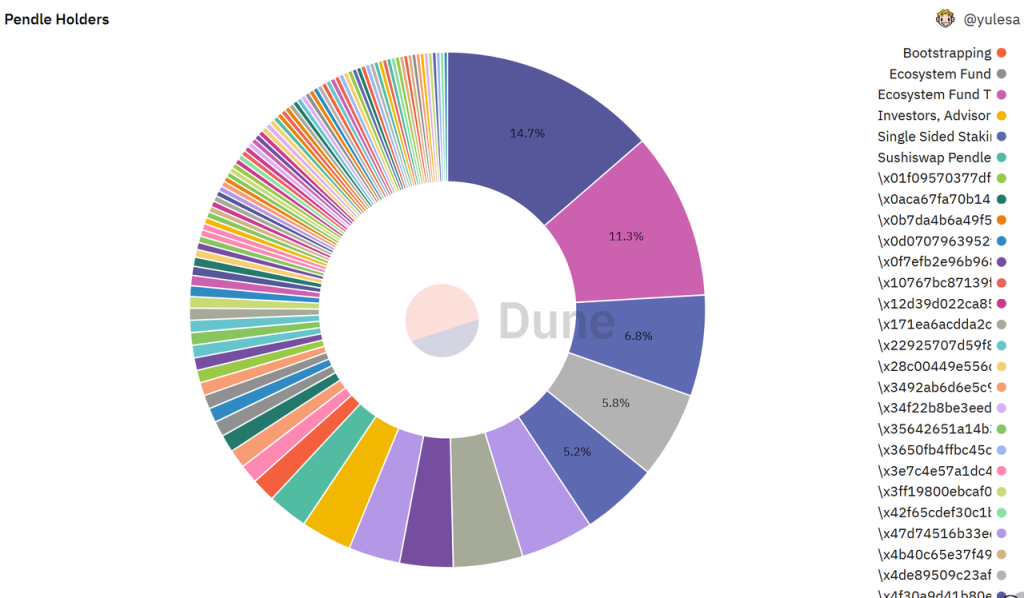

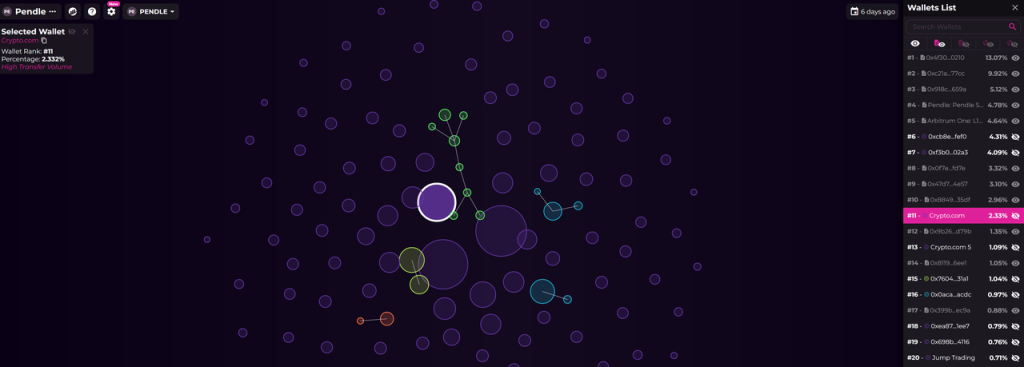

Từ góc độ tập trung nắm giữ tiền tệ, TOP 5 hiện tại nắm giữ khoảng 44% mã thông báo PENDLE. Trong số đó, địa chỉ nắm giữ tiền tệ đầu tiên là địa chỉ khóa PENDLE. Một số nhà đầu tư trong vòng riêng tư, chẳng hạn như Crypto.com hiện vẫn giữ mã thông báo. Theo dữ liệu của Bubblemaps, khoảng 3,4% mã thông báo PENDLE hiện đang được giữ.

Nguồn: https://dune.com/yulesa/Pendle

Nguồn: https://app.bubblemaps.io/eth/token/0x808507121b80c02388fad14726482e061b8da827?mode=3

3.8.4 Tóm tắt Mô hình Token

Sau khi cải tiến phiên bản V2, các kịch bản ứng dụng và nắm bắt giá trị của PENDLE đã được cải thiện đáng kể so với trước đây. Nếu bạn muốn thu hút các nhà đầu tư rủi ro thấp ổn định lâu dài, làm thế nào để làm phong phú thêm nhiều loại tài sản cơ bản và tăng TVL là rất quan trọng.

3.9 Phân tích rủi ro

Rủi ro hợp đồng : Gần đây đã xảy ra nhiều vụ hack và số tiền bị đánh cắp cũng lên tới hàng trăm triệu đô la, các loại dự án bị đánh cắp không chỉ giới hạn ở các sàn giao dịch phi tập trung và các thỏa thuận cho vay. Nếu một sự kiện như vậy xảy ra, nó sẽ có tác động đáng kể đến hoạt động bình thường của dự án và việc nắm bắt giá trị mã thông báo. Rủi ro này không chỉ giới hạn ở bản thân Pendle, vì tài sản cơ bản của Pendle đến từ các dự án khác, nên bất kỳ rủi ro hợp đồng nào trong các dự án khác cũng sẽ liên quan đến Pendle, dẫn đến việc điều kiện hoạt động và kinh doanh của Pendle bị thu hẹp.

Rủi ro chiến lược : chọn một tài sản cơ bản tốt là rất quan trọng. Nếu bạn không chọn nội dung và chuỗi công khai nơi đặt nội dung, bạn có thể bị các đối thủ bỏ lại phía sau trong giai đoạn cạnh tranh tiếp theo. Trong phiên bản V1, việc chọn triển khai trên Avalanche hiện tại dường như là một sai lầm chiến lược và hoạt động kinh doanh Avalanche của nó tiếp tục giảm sau khi tăng trong thời gian ngắn. Vào thời điểm đó, nhóm dự án đã không suy nghĩ rõ ràng về việc nên chọn tài sản cơ bản nào và không lường trước được sự khốc liệt của cạnh tranh chuỗi công khai, dẫn đến thất bại trong kế hoạch triển khai Avalanche trong phiên bản V1.

Nguồn: https://defillama.com/protocol/pendle

- Rủi ro thị trường : Giá của một số tài sản cơ bản, chẳng hạn như GLP, không được neo vào đồng đô la Mỹ hoặc mã thông báo chuỗi công khai và ở trạng thái tương đối thả nổi và không thuận tiện cho việc phòng ngừa rủi ro. Điều này không thân thiện với các nhà đầu tư tiêu chuẩn U. Nếu thị trường giảm mạnh trong quá trình vận hành dự án, dẫn đến giá GLP bằng đô la Mỹ giảm, đặc biệt là các nhà đầu tư YT, có thể bị lỗ lớn, có thể khiến người dùng thua các dự án tương đối an toàn khác.

4. Định giá sơ bộ

4.1 Các vấn đề cốt lõi

- Dự án đang trong chu kỳ hoạt động nào? Đó là giai đoạn trưởng thành hay giai đoạn đầu và giữa của quá trình phát triển?

Sau khoảng 2 năm phát triển, khả năng lựa chọn tài sản cơ bản của nhóm dự án đã được cải thiện. Bằng cách học hỏi các mô hình AMM xuất sắc khác, nó cũng đã cải thiện trải nghiệm giao dịch của người dùng và giảm chi phí. So với các dự án khác trên cùng đường đua, sản phẩm đang trong thời kỳ tăng trưởng nhanh. Tuy nhiên, token hóa thu nhập và theo dõi thu nhập cố định vẫn đang ở giai đoạn đầu của DeFi.

- Liệu dự án có một lợi thế cạnh tranh vững chắc? Lợi thế cạnh tranh này đến từ đâu?

Một phần sức mạnh cốt lõi của DEX đến từ các mô hình giao dịch và loại tài sản. Đánh giá từ cơ chế mô hình AMM hiện đang được Pendle áp dụng, nó có một số ưu điểm nhất định. Khi lựa chọn loại tài sản, LSD được sử dụng làm thị trường cơ bản, đảm bảo rằng dự án sẽ có thu nhập tương đối ổn định ngay cả trong thị trường giá xuống và có thể giữ chân một số nhà đầu tư. Nhóm Pendle cũng cần cải thiện hơn nữa khả năng đổi mới của mô hình và khả năng nhận dạng của các tài sản cơ bản, để có thể tiếp tục duy trì vị trí dẫn đầu trong cuộc cạnh tranh của đường mã thông báo thu nhập.

- Logic đầu tư dài hạn của dự án có rõ ràng không? Có phù hợp với xu hướng chung của ngành không?

Tỷ suất sinh lợi của PT gần bằng tỷ suất sinh lợi hàng năm của các nhà kinh doanh chênh lệch giá rủi ro thấp. YT có thể đáp ứng trò chơi của các nhà đầu tư có rủi ro cao trên thị trường. Hiện tại, việc lựa chọn loại tài sản "thấp-trung bình-cao" là phù hợp, tương đối sát với thành phần nhà đầu tư trên thị trường hiện tại.

- Các biến chính trong hoạt động của dự án là gì? Yếu tố này có dễ định lượng và đo lường không?

Các biến chính vẫn là tối ưu hóa mô hình AMM và lựa chọn loại tài sản. Cả hai yếu tố này đều có thể quan sát được thông qua giao dịch và mức độ phổ biến của sản phẩm.

- Dự án sẽ được quản lý và điều hành như thế nào? Đẳng cấp của ĐẠO là gì?

Dự án vẫn do nhóm quản lý và sẽ dần được chuyển giao cho DAO trong tương lai. Đánh giá từ mức độ thảo luận trong nhóm bất hòa, c