Được viết bởi: flowie, ChainCatcher

RWA (Tài sản trong thế giới thực), được coi là động cơ tăng trưởng tiếp theo của DeFi, đang nóng lên.

Gần đây, sau khi thỏa thuận cho vay được mã hóa, Maple Finance đã thông báo rằng họ sẽ ra mắt nhóm trái phiếu kho bạc Hoa Kỳ, mã thông báo của nó $MPL đã tăng hơn 20%. Trong ba tháng qua, các token khái niệm RWA như $CREDI, $SMT và $FACTR đều đã tăng hơn 10 lần.

Ngoài ra, Binance đã thông báo vào tuần trước rằng họ đã trở thành nhà điều hành nút Polymesh chuỗi khối lớp 1, điều này cũng thu hút sự chú ý của thị trường đối với RWA. Polymesh không phải là Layer1 thông thường, mà là một chuỗi khối cấp tổ chức được thiết kế riêng cho các tài sản được quản lý, chẳng hạn như mã thông báo bảo mật. Sau khi tin tức được công bố, Polymesh token POLYX đã tăng hơn 10%.

Một xu hướng hiện tại không thể bỏ qua là ngoài Binance, các tổ chức tài chính truyền thống lớn như Goldman Sachs, Hamilton Lane và Siemens cũng như các giao thức DeFi hàng đầu như MakerDAO và Aave đều đang cạnh tranh để triển khai trên đường đua RWA.

Theo nền tảng dữ liệu được mã hóa Rootdata, có gần 50 dự án trong lĩnh vực RWA và có nhiều dự án sáng tạo trong lĩnh vực cho vay và bất động sản. Trong số đó, có nhiều tổ chức nổi tiếng như a16z, Coinbase Ventures và Fenbushi Capital trong số các nhà đầu tư của các dự án như Goldfinch, Centrifuge và Maple Finance.

Tại sao RWA Lại cháy ?

RWA — Token hóa tài sản thực, không phải là một khái niệm mới. Kể từ khi blockchain ra đời, các cuộc thảo luận về mã thông báo hóa các tài sản trong thế giới thực như bất động sản, hàng hóa, vốn cổ phần tư nhân và tín dụng, trái phiếu và tác phẩm nghệ thuật đã diễn ra thường xuyên và nhiều dự án ý tưởng đã lần lượt xuất hiện, nhưng không có dự án nào thành công. gây ra quá nhiều bắn tung tóe.

Vào năm 2020, MakerDAO đã chính thức đưa RWA vào trọng tâm chiến lược của mình và đưa ra các hướng dẫn cũng như kế hoạch giới thiệu RWA. Khái niệm này đã dần thu hút được nhiều sự chú ý hơn. Ngoài việc phát hành DAI stablecoin, MakerDAO đã thông qua các đề xuất về RWA làm tài sản thế chấp dưới dạng bất động sản, hóa đơn và khoản phải thu được mã hóa để mở rộng việc phát hành DAI. Được biết, khoảng 70% doanh thu của MakerDAO vào tháng 12 năm 2022 sẽ đến từ RWA. Sau MakerDAO, Aave đã công bố ra mắt thị trường RWA vào cuối năm 2021, thị trường này cũng cho phép cho vay thế chấp tài sản thực. Tuy nhiên, bất chấp cách bố trí của thỏa thuận đầu , RWA đã được ấm áp .

Gần đây, Binance đã tham gia vào thị trường và sự bố trí chuyên sâu của các tổ chức tài chính truyền thống do Goldman Sachs, Hamilton Lane, Siemens, v.v. và một số thỏa thuận nợ trực tuyến của Hoa Kỳ đại diện đã đưa RWA trở lại tầm nhìn.

Đầu năm nay, Goldman Sachs lần đầu tiên thông báo rằng nền tảng tài sản kỹ thuật số GS DAP của họ đã chính thức ra mắt và nền tảng này đã giúp Ngân hàng Đầu tư Châu Âu (EIB) phát hành trái phiếu kỹ thuật số hai năm trị giá 100 triệu euro. Ngay sau đó, Hamilton Lane, một công ty cổ phần tư nhân với quy mô quản lý hơn 100 tỷ, đã token hóa một phần quỹ đầu tư trị giá 2,1 tỷ đô la của mình trên mạng Polygon và bán nó cho các nhà đầu tư; gã khổng lồ kỹ thuật điện Siemens cũng đã phát hành 6.000 lần đầu tiên trên blockchain. triệu euro trái phiếu kỹ thuật số.

Ngoài việc trở thành nhà điều hành nút của chuỗi khối Layer1 Polymesh đã đề cập ở trên, Binance cũng đã phát hành một báo cáo nghiên cứu chuyên sâu dài 34 trang về chủ đề RWA vào tháng 3 năm nay.

Ngoài hành động của các tổ chức lớn, chúng tôi cũng nhận thấy rằng nhiều dự án hỗ trợ nợ trực tuyến của Hoa Kỳ, do Ondo Finance và TProtocol đại diện, có các hành động thường xuyên. Tuần trước, Ondo Finance đã công bố ra mắt USD stablecoin OMMF dựa trên quỹ thị trường tiền tệ (MMF), TProtocol đã đưa ra kế hoạch khai thác thanh khoản và Maple Finance thông báo rằng họ sẽ ra mắt nhóm trái phiếu kho bạc Hoa Kỳ.

Một số cơ quan chính phủ thân thiện với tiền điện tử cũng đang thử nghiệm vùng nước của RWA , chẳng hạn như Cơ quan tiền tệ Singapore (MAS), đã công bố một chương trình thử nghiệm có tên Project Guardian, chương trình này sẽ token hóa trái phiếu và tiền gửi cho nhiều giao thức DeFi khác nhau, JPMorgan Chase và JPMorgan Chase. Ngân hàng DBS là đối tác thí điểm.

Vì RWA không phải là một khái niệm mới , tại sao RWA lại được xem xét một cách nghiêm túc vào thời điểm này ? yếu tố thúc đẩy là gì ?

Báo cáo nghiên cứu RWA của Binance đã đề cập rằng trong ngắn hạn , lý do trực tiếp nhất là lợi nhuận liên tục chậm chạp của DeFi không thể đáp ứng nhu cầu thu nhập ngày càng tăng từ người dùng tiền điện tử. Trong giai đoạn Mùa hè DeFi, lợi suất cao của thị trường tăng giá có thể đáp ứng nhu cầu thu nhập của các nhà đầu tư tiền điện tử. Tuy nhiên, sau khi trải qua những cú sốc lớn trên thị trường và thị trường tăng giá liên tục, TVL của DeFi đã giảm hơn 70% so với mức cao vào tháng 12 năm 2021 và lợi suất của DeFi đã giảm xuống đáy. kênh tăng trưởng thu nhập mới.

Từ quan điểm này, không khó để hiểu tại sao nợ trực tuyến của Hoa Kỳ đang là xu hướng nóng nhất trên đường đua RWA gần đây. Với việc Fed tiếp tục tăng lãi suất, lợi suất đầu tư vào trái phiếu Hoa Kỳ cao hơn nhiều so với lợi suất của các thỏa thuận DeFi. Lợi suất chung của các giao thức kỳ cựu DeFi như Curve, Aave và Compound đã giảm từ mức cao nhất trên 10% xuống 0,1-2%, trong khi lợi suất trái phiếu Hoa Kỳ tăng từ 0,3 lên 5%. Cái sau cũng không gây ra nhiều rủi ro bảo mật giao thức như cái trước.

Ngoài ra, về lâu dài , câu chuyện về RWA kết nối tài chính truyền thống và tài chính mã hóa mang lại rất nhiều chỗ cho trí tưởng tượng .

Tài sản thực của tài chính truyền thống như bất động sản và thị trường nợ doanh nghiệp phi tài chính là những thị trường khổng lồ có quy mô nghìn tỷ đồng. Nếu DeFi tương thích với nó, người dùng có thể có được tính thanh khoản cao hơn, hiệu quả sử dụng vốn và cơ hội đầu tư.

Đồng thời, tài chính truyền thống cũng có nhiều điểm yếu như rào cản gia nhập cao, nhiều trung gian và nhiều hạn chế, chẳng hạn như vốn đầu tư của quỹ cổ phần tư nhân thường yêu cầu hơn 500.000 đô la Mỹ, đầu tư bất động sản cũng đòi hỏi chi phí đắt đỏ. hỗ trợ vốn.Không thể tham gia thị trường, ngoài việc phải đối mặt với mức phí cao từ các bên trung gian, cơ quan quản lý hạn chế gia nhập và rủi ro tài sản trong hệ thống của bên thứ ba. Thiết kế của DeFi cũng có thể giải quyết một số điểm yếu của tài chính truyền thống và có khả năng thu hút nhiều nhà đầu tư hơn vào DeFi.

Theo một báo cáo gần đây của Tập đoàn tư vấn Boston, RWA dự kiến sẽ là một thị trường trị giá 16 nghìn tỷ USD vào năm 2030.

Một số trường hợp sử dụng đại diện cho RWA là gì ?

Câu chuyện RWA nhằm kết nối tài chính truyền thống và tài chính mã hóa không khó hiểu, nhưng không dễ để thực sự hiện thực hóa kết nối và đưa một số lượng lớn tài sản mới quy mô lớn vào Web3.

"Chúng tôi vẫn còn cách xa mục tiêu cuối cùng", nhà nghiên cứu thành viên @ThreeDAO Jason Chen tin rằng sự phát triển của đường đua RWA hiện có hai giai đoạn. Một là quy trình sớm nhất sử dụng chuỗi khối để xác nhận quyền và xác thực tài sản thực như bất động sản và đồ sưu tập.Ví dụ, vào thời điểm đó, nhiều chuỗi liên minh đã dán tem lên chuỗi. Chúng tôi hiện đang khám phá giai đoạn thứ hai.

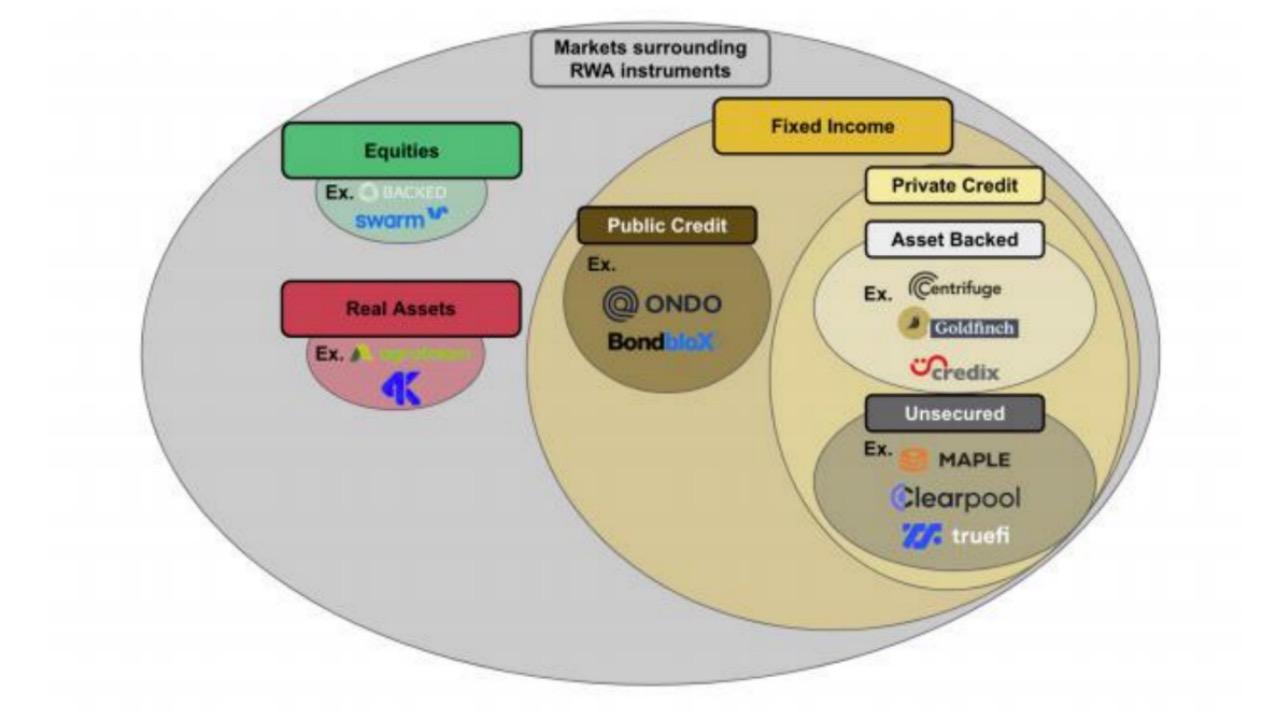

Theo phân loại của báo cáo nghiên cứu Binance, hiện tại có ba thị trường chính trong thị trường RWA: thị trường DeFi dựa trên vốn chủ sở hữu, thị trường DeFi dựa trên tài sản thực và thị trường DeFi dựa trên thu nhập cố định.

Trong số đó , thị trường DeFi dựa trên thu nhập cố định hiện là thị trường quan trọng nhất đối với RWA và thị trường này chủ yếu bao gồm các thỏa thuận DeFi cung cấp tín dụng tư nhân và trái phiếu công . Các tài sản vật chất khác như bất động sản, tác phẩm nghệ thuật và các dự án dựa trên vốn cổ phần tư nhân hoặc token hóa chứng khoán tương đối ít hoặc có hoạt động hạn chế.

tín dụng tư nhân

Về tín dụng tư nhân, một loại là các thỏa thuận tín dụng tư nhân yêu cầu đảm bảo bằng tài sản đối với Centrifuge, Goldfinch và Credix, và loại còn lại là các thỏa thuận tín dụng tư nhân không yêu cầu bảo đảm, chẳng hạn như MAPLE, Clearpool, Truefi và Ribbon Lend. Hiện tại, bảy thỏa thuận tín dụng tư nhân RWA lớn nhất có số tiền vay lịch sử hơn 4 tỷ đô la Mỹ, khoản vay đang hoạt động gần 500 triệu đô la Mỹ và lãi suất trung bình hàng năm trên 12%.

Trong số đó, Centrifuge được thành lập với tư cách là một trong những giao thức DeFi sớm nhất tham gia vào RWA, đồng thời là nhà cung cấp công nghệ đằng sau các giao thức hàng đầu như MakerDAO và Ave. Các nhà đầu tư của nó bao gồm Distributed Capital, Coinbase Ventures và IOSG Ventures. Vào tháng 12 năm 2022, Centrifuge cũng thông báo thành lập một quỹ trị giá 220 triệu đô la hợp tác với DeFi Fintech, MakerDAO và BlockTower Credit.

Máy ly tâm nhằm mục đích giúp các doanh nghiệp trung tâm có được nguồn tài chính với ngưỡng thấp hơn, đồng thời cho phép các nhà đầu tư có được thu nhập từ tài sản thực. Máy ly tâm về cơ bản mô phỏng quy trình tín dụng doanh nghiệp trong tài chính truyền thống, nhưng sử dụng DeFi+NFT để loại bỏ sự tham gia của một số bên trung gian và quy trình rườm rà trong chuỗi.

Quá trình cấp vốn cho Centrifuge có thể được tóm tắt đại khái như sau: người vay đóng gói và tải lên tài sản thực trong chuỗi, tạo NFT có hiệu lực về mặt pháp lý để thế chấp và nhận được mã thông báo ERC20 có lãi suất và các nhà đầu tư có thể sử dụng DAI để mua những khoản tiền lãi này -mang mã thông báo Mã thông báo ERC20; những người quảng bá nhận được tiền chuộc sau khi tài chính hết hạn và các nhà đầu tư nhận được lợi ích. Nhóm quỹ được tạo bởi các mã thông báo ERC20 chịu lãi suất cũng được chia thành nhóm chính và nhóm nâng cao.Các nhà đầu tư vào nhóm quỹ chính có lợi nhuận cao nhưng rủi ro cao hơn, trong khi nhóm quỹ nâng cao có lợi nhuận và rủi ro tương đối thấp hơn.

Mặc dù Goldfinch, được thành lập bởi các cựu nhân viên Coinbase, tham gia thị trường muộn hơn Centrifuge, nhưng nó đã nhận được nguồn tài chính quy mô lớn từ các tổ chức nổi tiếng với mô hình đổi mới của mình và khoản tài trợ tích lũy của nó đã lên tới 37 triệu đô la Mỹ, Alliance DAO, BlockTower Capital và các tổ chức đầu tư nổi tiếng khác, cũng như các nhà đầu tư thiên thần như Balaji Srinivasan cũng tham gia đầu tư.

Goldfinch chủ yếu cung cấp các khoản vay cho các quỹ nợ và các công ty công nghệ tài chính, cung cấp hạn mức tín dụng USDC cho người vay và hỗ trợ chuyển đổi chúng thành đấu thầu hợp pháp cho người vay. Mô hình của Goldfinch giống như một ngân hàng tài chính truyền thống, nhưng với một nhóm kiểm toán viên, người cho vay và nhà phân tích tín dụng phi tập trung. Kiểm toán viên cho những người vay kiểm toán Goldfinch phải đặt cược mã thông báo quản trị GFI. Goldfinch có thể mang lại tỷ lệ hoàn vốn cao, do ngưỡng thế chấp thấp, những người vay của Goldfinch có thể trả lãi suất 10-12% và hiện không có nợ khó đòi.

Các giao thức như Maple và TrueFi cung cấp hoạt động cho vay tích cực cao trong các thị trường giá lên do mô hình tín dụng không bảo đảm của chúng so với các giao thức tín dụng tư nhân được đảm bảo bằng tài sản. Sự khác biệt giữa Maple và Goldfinch là người dùng được sử dụng làm kiểm toán, Maple sẽ chỉ định những người đánh giá tín dụng chuyên nghiệp để kiểm tra nghiêm ngặt tín dụng của người đi vay. Tuy nhiên, dưới chế độ không bảo đảm, với cơn bão Three Arrows Capital, FTX, v.v., Maple có khoản nợ khó đòi 52 triệu đô la Mỹ và gây tranh cãi rằng nó không đủ tập trung vì việc vay yêu cầu KYC. Gần đây, Maple cũng đã mở rộng mô hình cho vay đảm bảo bằng tài sản thực để giảm thiểu rủi ro.

công trái

So với các thỏa thuận tín dụng tư nhân , trái phiếu trên chuỗi cũng mang lại cổ tức do Fed liên tục tăng lãi suất . Như đã đề cập trước đó, ngoài các tổ chức tài chính truyền thống đều triển khai trái phiếu Hoa Kỳ trên chuỗi, còn có Flux Finance (được phát triển bởi nhóm Ondo Finance) và TProtocol, Backed Finance, PV01, Kuma Protocol, Arca Labs, Stream Protocol, Cytus Finance , BondBlox, v.v. Hãy coi chừng các giao thức trong trường.

Trong số đó, Ondo Finance, được thành lập bởi cựu thành viên nhóm tài sản kỹ thuật số Goldman Sachs, Nathan Allman và cựu phó chủ tịch nhóm công nghệ Goldman Sachs Pinku Surana, đã nhận được 34 triệu đô la đầu tư từ các nhà đầu tư bao gồm Pantera Capital, Coinbase Ventures, Tiger Global, Wintermute và các giếng khác. -các tổ chức được biết đến.

Ondo Finance có thể cung cấp cho các nhà đầu tư bốn loại trái phiếu, quỹ thị trường tiền tệ Hoa Kỳ (OMMF), trái phiếu kho bạc Hoa Kỳ (OUSG), trái phiếu ngắn hạn (OSTB) và trái phiếu lãi suất cao (OHYG). Người dùng có thể giao dịch mã thông báo quỹ sau khi tham gia quy trình KYC/AML và sử dụng các mã thông báo quỹ này trong các giao thức DeFi được cấp phép. Trong số đó, OUSG được sử dụng trên quy mô lớn nhất. Chủ sở hữu OUSG đã vượt qua KYC có thể gửi mã thông báo của họ vào Flux Finance, một thỏa thuận cho vay phi tập trung do Ondo Finance phát triển, để cho vay mã thông báo của họ để tạo đòn bẩy USDC; chủ sở hữu USDC không KYC có thể chuyển đến Công cụ tìm kiếm đòn bẩy của KYC cung cấp các khoản vay để có được lợi suất thấp tới 50 điểm cơ bản.

Nhà đầu tư Tzedonn của Tioga Capital đã đề cập trong báo cáo mới nhất rằng giá trị thị trường hiện tại của mã thông báo trái phiếu là 168 triệu đô la Mỹ và Ondo (OUSG) chiếm 61% thị phần, trong đó 28% được gửi vào Flux Finance. Hiện tại, tổng nguồn cung của Flux Finance đã vượt quá 40 triệu đô la Mỹ và giá trị thị trường của OUSG đã vượt quá 100 triệu đô la Mỹ.

Thị trường bất động sản và các tài sản bất động sản khác và thị trường chứng khoán

So với tín dụng tư nhân và trái phiếu công, có tương đối ít hoặc hạn chế các dự án dựa trên tài sản thực như bất động sản và tác phẩm nghệ thuật, và dựa trên vốn cổ phần tư nhân hoặc token hóa chứng khoán. Một mặt, những tài sản này chỉ có thể được cung cấp bởi các sàn giao dịch đã đăng ký và được kiểm duyệt, được quy định chặt chẽ. Mặt khác, chúng thường yêu cầu quyền sở hữu vật lý ngoài chuỗi đối với loại tài sản cơ bản, vốn phức tạp hơn để vận hành. Tuy nhiên, nhiều giao thức trong lĩnh vực này vẫn đang khám phá việc giới thiệu các tài sản trong thế giới thực có giá trị hơn cho Web3.

Trong số đó, mã thông báo dựa trên bất động sản có xu hướng phát triển ngày càng tăng và các dự án tiêu biểu bao gồm Propy, ReaIT, Atlan, LABS Group, ELYSIA, Tangible, v.v. Tính thanh khoản và chi phí giao dịch của tài sản bất động sản có thể được giải quyết bằng cách token hóa bất động sản. Ví dụ, bất động sản cần mua và bán theo bộ có thể được bán theo mảnh, cho phép các nhà đầu tư thông thường tham gia đầu tư dưới hình thức nắm giữ quyền sở hữu một phần.

Ngoài bất động sản, việc mã hóa chứng chỉ tín dụng carbon và giao dịch trên chuỗi khối cũng là một thị trường mới nổi đầy tiềm năng và các dự án tiêu biểu như Toucan, Flowcarbon và Regen Network đã xuất hiện.

Tường thuật của RWA có quá lạc quan không ?

Đằng sau sự hâm nóng trở lại của RWA cũng đang đối mặt với rất nhiều nghi vấn. Nhiều người trong giới tiền điện tử đã chỉ ra rằng nhiều dự án RWA chỉ là công cụ phái sinh DeFi với lớp vỏ mới của khái niệm RWA và lực cản thực sự trong việc kết nối tài chính truyền thống và tài chính mã hóa là quá lớn.

Đầu tiên là quy định Nhiều nhà mật mã học đã chỉ ra rằng token hóa có nghĩa là luồng giao dịch toàn cầu, trong khi tài sản thực phải tuân theo các hạn chế về địa lý. Cốt lõi của RWA nằm ở cơ chế tín dụng.Chìa khóa để thúc đẩy lưu thông toàn cầu là thiết lập các dự luật được quốc tế chấp nhận và các dự luật liên quan cũng phải có khả năng thực thi. Nhưng hiện tại lực cản của RWA về mặt tuân thủ vẫn còn khá lớn.

Người dùng Twitter @0xChok, người đã từng đặt tem và các tài sản khác trên chuỗi cũng đồng ý với quan điểm trên, anh cho biết ban đầu chỉ có thể sử dụng chuỗi liên minh để đặt tem và các tài sản khác trên chuỗi. , nếu nó không thể được sử dụng trên toàn cầu, sẽ rất khó để thực sự bắt đầu thanh khoản.”

Đồng thời, một thực tế là một số cơ chế bảo vệ tài sản cũng đang phải đối mặt với những thách thức . Hiện tại, nhiều khoản vay tư nhân như MAPLE và TrueFi đã có nợ khó đòi, nhưng vì tài sản thế chấp không phải là mã thông báo ERC-20 thanh khoản nên việc thanh lý các tài sản này để thu hồi vốn của người cho vay sẽ rắc rối hơn nhiều so với khoản vay sử dụng tài sản thế chấp mã hóa.

Ngoài ra, cũng có quan điểm cho rằng sức hấp dẫn của RWA đối với người dùng tiền điện tử có thể giảm sau khi DeFi tăng giá. Một khi nền kinh tế vĩ mô và DeFi phát triển, RWA có thể không đủ hấp dẫn đối với người dùng tiền điện tử và sẽ khó thoát khỏi số phận chớp nhoáng.

Bất chấp những thách thức, các cơ sở hạ tầng như chuỗi khối được xây dựng có mục đích cho RWA đang nổi lên. Do các hạn chế về quy định và các hạn chế khác, các chuỗi công khai không được cấp phép như Ethereum có thể khó đáp ứng giao dịch của tài sản RWA, vì vậy chuỗi ứng dụng dọc được thiết lập đặc biệt cho RWA đã ra đời. Ví dụ: Polymesh, một chuỗi khối cấp tổ chức được thiết kế riêng cho các tài sản được quản lý như mã thông báo bảo mật, gần đây đã công bố Binance là một trong các nút của nó. Ngoài ra, các chuỗi ứng dụng dọc RWA như MANTRA Chain, Realio Network, Provenance và Intain cũng đáng được chú ý.

Hiện tại, đường đua RWA vẫn đang ở giai đoạn rất sớm và vẫn cần chờ sự cải thiện dần dần của cơ sở giám sát và cơ sở hạ tầng. Tuy nhiên, tường thuật RWA vẫn có tiềm năng tăng trưởng rất lớn.Mặc dù được liên kết với tài sản thực, nó cũng có thể giới thiệu nhiều người dùng truyền thống hơn vào thế giới DeFi và Web3, thực sự định hình lại thị trường tiền điện tử.