Tác giả gốc: Kho hạng nhất

Nguồn gốc: trung bình

Radiant Capital là một giao thức cho vay DeFi chuỗi chéo sử dụng LayerZero làm cơ sở hạ tầng chuỗi chéo để đạt được khả năng kết hợp và cho vay đòn bẩy toàn chuỗi. Hiện tại, Radiant, với tư cách là một dự án đầu tiên trong lĩnh vực cho vay xuyên chuỗi, có lợi thế nhất định là người đi đầu. Và khi Radiant tích hợp đầy đủ công nghệ chuỗi đầy đủ của LayerZero trong phiên bản V3 và V4, nó được kỳ vọng sẽ mang lại một bước ngoặt mới cho dự án và thúc đẩy hơn nữa hoạt động cho vay toàn chuỗi của mình ra thị trường, một điều đáng được chú ý.

Tóm tắt đầu tư

Với sự phát triển không ngừng của chuỗi công cộng và đường ray cấp hai, tính di động giữa hệ sinh thái chắc chắn sẽ bị phân chia nhiều hơn. Hợp chất tài chính, một dự án cho vay hàng đầu, trước đây đã ra mắt Gateway để cung cấp mạng thử nghiệm cho vay xuyên chuỗi; Aave cũng sẽ hỗ trợ cho vay chuỗi chéo trong phiên bản V3. Các đề xuất Aave V3 gần đây đã được thông qua. Cổng V3 sẽ thêm Hashflow /Wormhole và Stargate là cầu nối bỏ phiếu "danh sách trắng"; Uniswap, Sushiswap và các DEX chính thống khác được triển khai trên nhiều chuỗi cùng một lúc. Sự gia nhập của nhiều bluechip DeFi cũ cũng cho thấy họ không muốn bỏ lỡ cổ tức đầu ngành trên thị trường đa chuỗi.

Radiant Capital là một giao thức cho vay DeFi chuỗi chéo. Nhóm tự định vị mình là một giao thức cho vay đa chuỗi, nhằm mục đích đạt được hoạt động cho vay có đòn bẩy và khả năng kết hợp giữa các chuỗi khác nhau, để người dùng có thể sử dụng nó trong các giao thức DeFi mà nó hỗ trợ. nền tảng, giúp đơn giản hóa hoạt động cho vay xuyên chuỗi và vay tài sản giữa các chuỗi khác nhau.

Điểm nổi bật của dự án Radiant Capital là:

1) Là giao thức cho vay xuyên chuỗi đầu tiên được ra mắt trong hệ sinh thái LayerZero, Radiant đã hoàn thành giai đoạn khởi đầu thử nghiệm của các dự án ban đầu và chiếm được một quy mô thị phần và nhóm người dùng nhất định, mang lại lợi thế dẫn đầu trong lĩnh vực này.

2) Những cải tiến đối với phiên bản Radiant V2 đã kéo dài vòng đời của dự án và giảm bớt vấn đề lạm phát của mã thông báo $RDNT. Thiết kế của dLP cũng được kỳ vọng sẽ mang lại tính thanh khoản cao hơn cho giao thức, nhưng tác động của nó là lâu dài Quá trình này vẫn còn phải được quan sát thêm.

3) Radiant dựa trên LayerZero, ở cấp độ cho vay xuyên chuỗi, chia sẻ tiêu chuẩn mã thông báo (OFT), do đó, nó có thể đạt được sự chia sẻ thanh khoản trên tất cả các chuỗi được LayerZero hỗ trợ mà không cần dựa vào các giả định tin cậy bổ sung về cầu nối chuỗi chéo của bên thứ ba bên ngoài . . Nếu Radiant có thể đưa ra các giả định bảo mật tốt giữa các oracle và rơle trong phiên bản V3 và V4 trong tương lai, đồng thời đạt được sự không tin cậy ở cấp độ hợp đồng, thì xét về các giả định bảo mật chuỗi chéo cho tài sản, nó sẽ tốt hơn so với xu hướng chính thống hiện tại trên thị trường với sự trợ giúp của công nghệ bên thứ 3. Cầu nối chuỗi chéo ba bên có thể thuận lợi hơn trong việc hiện thực hóa chuỗi chéo tài sản.

Rủi ro của dự án này là:

1) Nhóm được giấu tên. Mặc dù Radiant đã giới thiệu ngắn gọn về nhóm trong các tài liệu và cộng đồng chính thức của mình nhưng lý lịch của các thành viên cụ thể vẫn chưa được tiết lộ.

2) Radiant không có bất kỳ lợi thế kỹ thuật cải tiến nào chỉ trong lĩnh vực cho vay và nó chủ yếu tuân theo thiết kế của Aave. Với sự ra mắt tiếp theo của chức năng cho vay chuỗi chéo của Aave V3 - Portal, nó sẽ có tác động nhất định đến Radiant.

3) Nhìn lại lịch sử vận mệnh của Radiant, một phần lớn các yếu tố không thể tách rời khỏi ưu đãi token cao của giao thức, ngoài ra, nó còn liên quan đến nhiều yếu tố như sự phục hồi của thị trường cấp vĩ mô, trọng tài nóng bỏng hệ sinh thái và sự mong đợi của toàn bộ chuỗi LayerZero. Nó cũng khiến kỳ vọng của Radiant bị căng ra một chút vào lúc này. Nếu chỉ nhìn vào tỷ lệ FDV/TVL thì hiện tại (25/04/2023) Aave là 0,29, Composite là 0,3 và Radiant là khoảng 1,68. Điều này cho thấy vốn hóa thị trường toàn dòng của Radiant cao hơn TVL của nó, so với các giao thức cho vay Aave và Hợp chất, có thể nói rằng vốn hóa thị trường hiện tại của Radiant đã tăng cao.

4) Radiant Capital dựa trên kiến trúc cơ bản của LayerZero và sử dụng Chainlink để đảm bảo tính chính xác của báo giá oracle. Việc lựa chọn chuyển tiếp vẫn chưa được tiết lộ vào thời điểm hiện tại và vẫn có những rủi ro bảo mật nhất định.

Tổng hợp lại, mặc dù Radiant Capital vẫn đang gặp phải một số vấn đề, nhưng với công nghệ toàn chuỗi của LayerZero và lợi thế đi đầu hiện tại của dự án, vẫn sẽ có cơ hội đạt được nhiều thành tựu hơn trong lĩnh vực cho vay xuyên chuỗi trong tương lai, vì vậy nó có giá trị nó tập trung vào.

Lưu ý: [Tập trung] / [Không quan tâm] trong đánh giá cuối cùng về kho hạng nhất là kết quả phân tích toàn diện về các nguyên tắc cơ bản hiện tại của dự án theo khung đánh giá dự án kho hạng nhất, chứ không phải là dự đoán về sự tăng giảm giá trong tương lai của mã thông báo dự án. Có nhiều yếu tố ảnh hưởng đến giá của token và các nguyên tắc cơ bản của dự án không phải là yếu tố duy nhất. Do đó, chỉ vì báo cáo nghiên cứu được đánh giá là [Không quan tâm] nên không thể cho rằng giá dự án chắc chắn sẽ giảm. Ngoài ra, sự phát triển của các dự án blockchain rất năng động. Nếu các nguyên tắc cơ bản của một dự án được đánh giá là [không liên quan] trải qua những thay đổi tích cực lớn, chúng tôi có thể điều chỉnh nó thành [mối lo ngại]. Nếu có một thay đổi lớn nghiêm trọng trong dự án của [ Tập trung], chúng tôi sẽ cảnh báo tất cả các thành viên và có thể điều chỉnh thành [Không quan tâm].

1. Tổng quan cơ bản

1.1 Giới thiệu dự án

Radiant Capital là một giao thức cho vay DeFi chuỗi chéo. Nhóm tự định vị mình là một giao thức cho vay đa chuỗi, nhằm mục đích hiện thực hóa hoạt động cho vay có đòn bẩy và khả năng kết hợp giữa các chuỗi khác nhau.

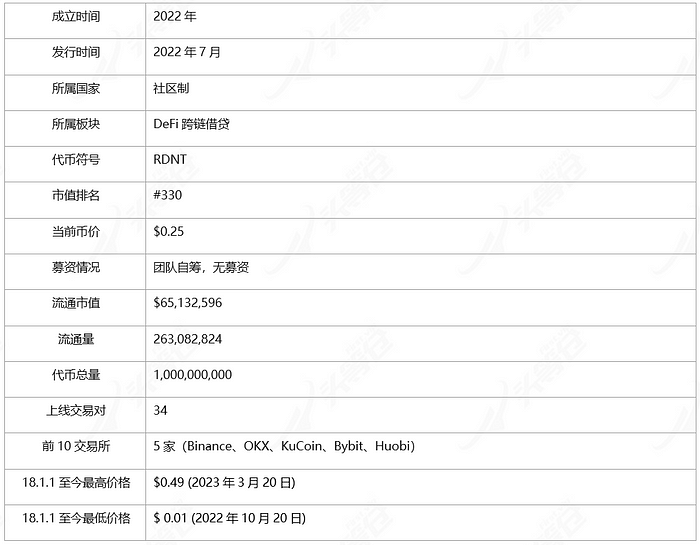

1.2 Thông tin cơ bản [1]

2. Chi tiết dự án

2. Chi tiết dự án

2.1 Đội

Các tài liệu chính thức của Radiant Capital tiết lộ 16 thành viên trong nhóm, nhưng chỉ tên và vị trí chịu trách nhiệm của họ cũng như lý lịch của các thành viên trong nhóm không được tiết lộ .

Ngoài ra, Radiant đã đề cập trong một bài đăng trên blog chính thức vào tháng 4 năm nay rằng Radiant Capital có một nhóm gồm 14 người trước đây đến từ Morgan Stanley, Apple và Google, và các thành viên trong nhóm đã tham gia vào ngành DeFi kể từ đầu mùa hè năm 2020, và có nhiều thành viên trong nhóm đã tham gia vào lĩnh vực tiền điện tử từ năm 2015 [3] .

Nếu các thành viên trong nhóm của dự án blockchain ẩn danh, có thể có những rủi ro sau:

1) Vấn đề về niềm tin: Việc ẩn danh của các thành viên trong nhóm có thể gây mất lòng tin từ các nhà đầu tư và người dùng. Vì nhóm ẩn danh không thể cung cấp thông tin nhận dạng cá nhân và thông tin cơ bản, điều này có thể khiến các nhà đầu tư và người dùng nghĩ rằng dự án có thể là một dự án lừa đảo hoặc gian lận, từ đó làm giảm niềm tin của họ vào dự án.

2) Vấn đề về trách nhiệm: Các thành viên trong nhóm ẩn danh có thể cho phép các thành viên trong nhóm trốn tránh trách nhiệm, nếu dự án có vấn đề, người dùng và nhà đầu tư sẽ khó tìm được thành viên trong nhóm có liên quan để giải quyết vấn đề.

3) Thiếu minh bạch: Các nhóm ẩn danh thường không tiết lộ các thông tin như kinh nghiệm, kỹ năng và trình độ học vấn của họ, khiến nhà đầu tư và người dùng không thể xác định được độ tin cậy của dự án cũng như trình độ chuyên môn của nhóm.

4) Vấn đề tiếp thị: Các nhóm ẩn danh có thể gặp trở ngại trong việc quảng bá. Bởi vì các nhà đầu tư và người dùng thường thích hợp tác với các nhóm thực tế và minh bạch, nếu các thành viên trong nhóm ẩn danh, họ có thể nghĩ rằng dự án không đủ tính toàn vẹn và uy tín để thu hút đủ đầu tư và người dùng.

Tóm lại, các nhóm ẩn danh có thể có tác động tiêu cực đến sự phát triển của các dự án blockchain. Vì vậy, các nhà đầu tư và người dùng nên cân nhắc cẩn thận xem có nên tham gia vào các dự án do các nhóm ẩn danh phát triển hay không.

2.2 Tài trợ

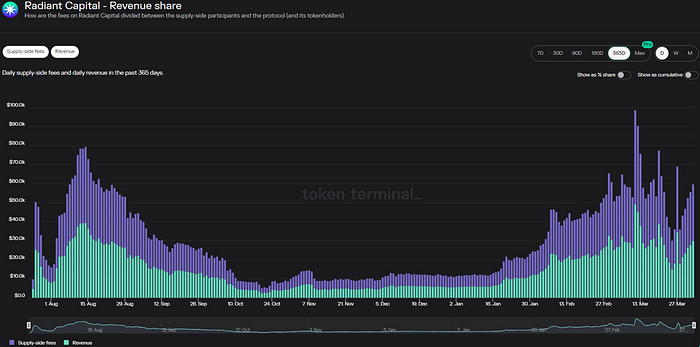

Kể từ khi thành lập dự án Radiant Capital, không có IDO, vốn cổ phần tư nhân hay vốn mạo hiểm tham gia, tất cả chi phí vận hành của dự án ban đầu đều do các thành viên trong nhóm tự chi trả. Sự phát triển của giao thức Radiant đã hoàn thành thành công quá trình khởi động nguội sớm và thu hút một lượng người dùng nhất định, điều này có thể mang lại thu nhập ổn định cho giao thức (như trong Hình 2-1 bên dưới), từ đó trang trải một khoản chi phí vận hành nhất định. Tuy nhiên, tình trạng cụ thể của kho bạc hiện tại của thỏa thuận vẫn chưa được biết.

Hình 2–1 Chia sẻ doanh thu của Radiant Capital [4]

Hình 2–1 Chia sẻ doanh thu của Radiant Capital [4]

Ngoài ra, Radiant Capital, với tư cách là một thỏa thuận cho vay toàn chuỗi trên Arbitrum, đã nhận được 3,34 triệu $ARB token trong sự kiện Arbitrum DAOs Airdrop trước đó, tính đến thời điểm hiện tại (ngày 7 tháng 4 năm 2023), giá trị là gần 400 triệu đô la , số tiền lớn thứ bảy trong số các DAO nhận được airdrop .

2.3 Mã

Theo nhóm, mã của Radiant Capital được xây dựng trên giao thức cho vay Fantom Geist năm 2021, giao thức này được xây dựng bằng cách sử dụng cơ sở mã Aave [5] .

Cơ sở mã Radiant Capital chưa phải là nguồn mở. Tuy nhiên, theo nhóm, Radiant v1 đã được kiểm tra bởi PeckShield và Solidity Finance, và Radiant v2 (chủ yếu bao gồm cơ sở mã giống như Radiant v1) cũng đã trải qua nhiều cuộc kiểm tra toàn diện với Peckshield và Zokyo. Đồng thời, Radiant còn thuê BlockSec tiến hành các cuộc tấn công mũ trắng để kiểm tra tính bảo mật của mạng. Báo cáo đầy đủ về các cuộc kiểm toán này có sẵn thông qua tài liệu chính thức của Radiant.

Radiant Capital hiện đang hợp tác với Immunefi để triển khai chương trình tiền thưởng lỗi với phần thưởng lên tới 200.000 USD. Ngoài ra, Radiant sẽ sử dụng hệ thống bảo mật của OpenZeppelin Defender để giám sát mạng 24/7 và phản hồi ngay lập tức trước các cuộc tấn công/rủi ro tiềm ẩn.

2.4 Sản phẩm

Radiant Capital là một giao thức cho vay DeFi chuỗi chéo. Nhóm tự định vị mình là một giao thức cho vay đa chuỗi, nhằm đạt được hoạt động cho vay có đòn bẩy và khả năng kết hợp giữa các chuỗi khác nhau, cho phép người dùng tận dụng các giao thức DeFi mà nó hỗ trợ. giúp đơn giản hóa hoạt động cho vay và vay tài sản xuyên chuỗi giữa các chuỗi khác nhau.

2.4.1 Quy trình vận hành

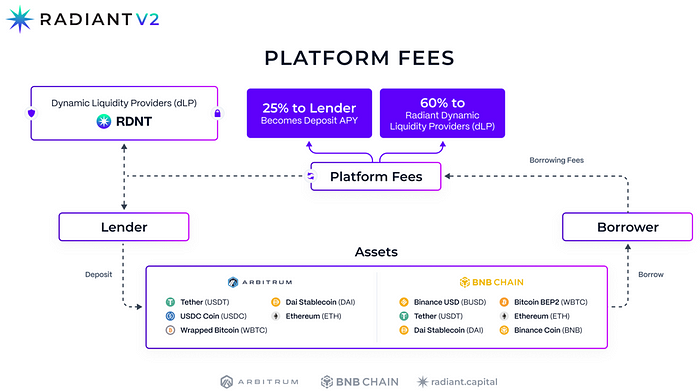

Hình 2–2 Cấu trúc phí nền tảng Radiant Capital [6]

Hình 2–2 Cấu trúc phí nền tảng Radiant Capital [6]

Cơ chế hoạt động của Radiant Capital có thể tham khảo Hình 2-2 ở trên, về cơ bản nó giống với các giao thức cho vay hiện có trên thị trường (như Aave, Hợp chất, v.v.), điểm khác biệt là Radiant muốn trở thành một giao thức cho vay chuỗi, nghĩa là người dùng có thể gửi tài sản thế chấp vào chuỗi và sau đó khoản vay được thực hiện trên chuỗi B.

Cơ chế hoạt động tổng thể của Radiant tương đối đơn giản: khi người dùng cần sử dụng dịch vụ cho vay chuỗi chéo của Radiant, trước tiên họ cần gửi một số tài sản nhất định vào các chuỗi được nền tảng hỗ trợ (hiện tại nền tảng này chỉ hỗ trợ Arbitrum và Chuỗi BNB), điều này trở thành một cơ chế hoạt động năng động. Nhà cung cấp tài sản (dLP), sau đó có thể cho vay các tài sản theo yêu cầu của chuỗi mục tiêu. Phí thu được từ giao thức Radiant V2 được phân phối: 60% cho các nhà cung cấp thanh khoản động (dLP), 25% cho người gửi tiền (Người cho vay) và 15% cho các ví hoạt động do DAO chỉ định kiểm soát.

Ngoài ra, Radiant còn cung cấp chức năng chu kỳ bằng một cú nhấp chuột , cho phép người dùng tăng giá trị tài sản thế chấp của họ thông qua nhiều chu kỳ gửi và vay tự động (đạt được đòn bẩy lên tới 5 lần).

Ví dụ: người dùng có thể gửi ETH, WBTC hoặc các tài sản tương ứng khác làm tài sản thế chấp trên Arbitrum thông qua Radiant, sau đó cho vay BNB trên BSC, từ đó khuếch đại đòn bẩy của chính họ. Trong quá trình cho vay này, người dùng không cần thực hiện các hoạt động xuyên chuỗi của tài sản (ví dụ: trong ví dụ này, không cần phải chuỗi chéo ETH của họ trên Arbitrum tới BSC trước). Điều đó có nghĩa là, theo quan điểm của người dùng, hoạt động cho vay chuỗi chéo có thể được hoàn thành trên các chuỗi hoặc L2 khác nhau mà không cần liên kết tài sản chuỗi chéo với các chuỗi khác.

2.4.2 Rạng rỡ V2

Hình 2–3 Cải tiến của Radiant V2 [7]

Hình 2–3 Cải tiến của Radiant V2 [7]

Hình 2-3 ở trên thể hiện quy trình cải tiến phiên bản V2 do Radiant Capital phát hành vào ngày 16 tháng 1 năm 2023.

Cụ thể, so với Radiant V1, những thay đổi ở Radiant V2 chủ yếu tập trung vào 2 khía cạnh:

1) Mô hình kinh tế

Radiant đã đưa ra khái niệm Cung cấp thanh khoản động (dLP) để giải quyết vấn đề lạm phát của $RDNT. Trong phiên bản V2, người dùng chỉ cần gửi tiền chỉ có thể nhận được lãi suất cơ bản và không còn nhận được phần thưởng mã thông báo của $RDNT. . Nếu bạn muốn nhận phần thưởng mã thông báo $RDNT, bạn cần khóa mã thông báo dLP ít nhất 5% tổng giá trị tiền gửi (vì giá trị của LP thay đổi linh hoạt nên được gọi là cung cấp thanh khoản động). Điều này có nghĩa là đối với khoản tiền gửi tương đương 100 USD bằng USD của người dùng, người dùng cần giữ ít nhất 5 USD tương đương dưới dạng token dLP để kiếm được ưu đãi bằng token RDNT.

Radiant hiện cung cấp hai nhóm LP bị khóa:

• Arbitrum: Thành phần cân bằng 80/20 (80% RDNT & 20% ETH)

• Chuỗi BNB: Pancakeswap 50/50 (50% RDNT & 50% BNB)

Ví dụ: Người dùng A gửi 1 triệu đô la vào Radiant và khóa 0 đô la dưới dạng mã thông báo dLP. Sau đó, người dùng chỉ có thể nhận được lãi suất cơ bản (APY) và không có phần thưởng khai thác thanh khoản $RDNT.

Người dùng B gửi 1.000 USD vào Radiant và khóa RDNT/BNB dLP trị giá 50 USD. Sau đó, người dùng B sẽ đủ điều kiện nhận phần thưởng khai thác thanh khoản $RDNT (đáp ứng ngưỡng khóa tối thiểu 5%).

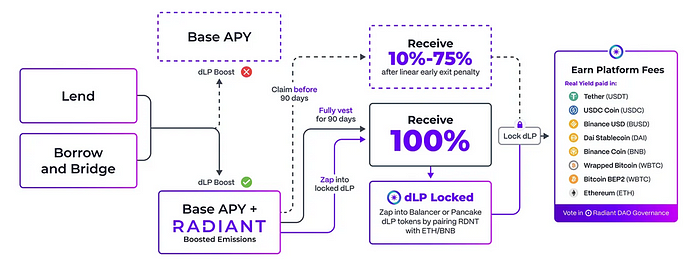

Hiểu đơn giản là phiên bản V2, người dùng không chỉ cần cung cấp LP mà còn cần stake một tỷ lệ nhất định RDNT/ETH hoặc RDNT/BNB dLP để nhận phần thưởng token $RDNT.

dLP hiện hỗ trợ thời gian khóa từ 1–12 tháng. Thời gian khóa càng lâu thì ưu đãi mã thông báo tương ứng càng cao. Phần thưởng mã thông báo nhận được sẽ được phát hành tuyến tính trong vòng 3 tháng. Trong khoảng thời gian này, nếu người dùng không muốn chờ đợi, họ cũng có thể nộp đơn xin hình phạt rút tiền sớm để nhận được 10% - 75% phần thưởng mã thông báo (như trong Hình 2) -3 ở trên).

Hình 2–4 Trang web chính thức của Radiant

Hình 2–4 Trang web chính thức của Radiant

Như trong Hình 2-4 ở trên, nội dung hiển thị trên trang web chính thức của Radiant, người dùng chỉ cung cấp tiền gửi nhưng không khóa dLP sẽ chỉ được hưởng lãi suất cho vay thị trường bình thường trên nền tảng Radiant (phần màu đỏ trong hình trên). Đối với người dùng đáp ứng các điều kiện khóa dLP, họ sẽ nhận được thêm ưu đãi token $RDNT (APY là phần màu xanh và tím trong hình trên).

Nhìn chung, nguồn cung thanh khoản động (dLP) do Radiant đưa ra yêu cầu người gửi tiền trên nền tảng cung cấp một tỷ lệ thanh khoản nhất định nếu họ muốn nhận phần thưởng mã thông báo $RDNT. Một mặt, nó mang lại cho $RDNT nhu cầu về token nhiều hơn và tăng khối lượng khóa token của nó. Mặt khác, nó cũng giúp cải thiện tính thanh khoản của $RDNT, thu hút nhiều người đóng góp thanh khoản trung và dài hạn hơn, đồng thời hiện thực hóa mối quan hệ phát triển cộng sinh với nền tảng.

Để tạo điều kiện thuận lợi cho trải nghiệm vận hành của người dùng, Radiant đã bổ sung chức năng "Zap" cho hầu hết mọi thành phần được giới thiệu trong phiên bản V2: thêm thanh khoản, cho vay quay vòng, thêm dLP và bạn cũng có thể nhận ra các khoản vay quay vòng và khóa 5% dLP bằng một nhấp chuột.

Ngoài ra, để duy trì tính bền vững của mô hình kinh tế, ở phiên bản Radiant V2, Radiant đã kéo dài chu kỳ phát hành token ban đầu 2 năm lên 5 năm (tháng 7 năm 2027). Radiant cũng sửa đổi thời gian trao thưởng của cơ chế thưởng và phạt của Radiant V1 từ 28 ngày thành 90 ngày. Người dùng đăng ký rút tiền trước chỉ có thể nhận được phần thưởng tuyến tính từ 10% -75%. Người dùng không rút phần thưởng sau ngày hết hạn sẽ bị xóa khỏi pool và không nhận được ưu đãi nữa, người dùng có thể kích hoạt tùy chọn khóa lại trong giao diện. Phí thỏa thuận cũng đã được thay đổi tương ứng và nhà cung cấp thanh khoản năng động (dLP) đã trở thành người hưởng lợi lớn nhất. Hãy xem mô tả ở trên để biết chi tiết. Thiết kế tổng thể hợp lý hơn phiên bản V1.

2) Cơ chế chuỗi chéo

Một trong những nhiệm vụ đầu tiên của Radiant V2 là chuyển đổi tiêu chuẩn token RDNT từ định dạng ERC-20 sang LayerZero OFT (Omnichain Fungible Token) . Trong Radiant V1, chức năng chuỗi chéo của nó chủ yếu dựa vào định tuyến chuỗi chéo của Stargate. Trong phiên bản V2, Radiant lần đầu tiên thay thế giao diện định tuyến Stargate của mã thông báo gốc $RDNT của nó bằng tiêu chuẩn chuỗi chéo OFT của LayerZero. Điều này có thể giúp $RDNT triển khai sang chuỗi mới nhanh hơn và tự mình kiểm soát quyền sở hữu hợp đồng chuỗi chéo. Cơ chế cụ thể của LayerZero OFT được trình bày chi tiết trong phần kỹ thuật sau.

bản tóm tắt:

Trước đây, khi giá $RDNT tiếp tục tăng, cùng với các ưu đãi khai thác thanh khoản, TVL của Radiant đang trong giai đoạn tăng liên tục. Nhưng kinh nghiệm lịch sử cũng cho chúng ta biết rằng hầu hết việc khai thác thanh khoản chỉ có thể mang lại sự thịnh vượng giả tạo cho giai đoạn đầu của dự án, khi tỷ suất lợi nhuận giảm, khả năng cạnh tranh của dự án cũng sẽ giảm. Tất nhiên, nhóm dự án của Radiant cũng nhận thức được vấn đề này và trong nhiều cải tiến của phiên bản V2, một loạt các biện pháp như kéo dài chu kỳ phát hành token $RDNT, điều chỉnh phân phối phí, sửa đổi thời gian phân bổ phần thưởng và cơ chế xử phạt và thiết lập nguồn cung thanh khoản năng động để đạt được sự phát triển bền vững của dự án.

Về mặt lý thuyết, Radiant V2 giúp giảm bớt vấn đề lạm phát của token $RDNT ở một mức độ nhất định và thiết kế của dLP cũng được kỳ vọng sẽ mang lại tính thanh khoản cao hơn cho thỏa thuận, nhưng tác động của nó là một quá trình lâu dài và không thể hiệu quả trong thời gian ngắn. Việc xác minh vẫn còn được quan sát thêm. Để phát triển dự án tiếp theo, có thể tiếp tục theo dõi tính thanh khoản tổng thể trong hệ sinh thái.

Ngoài ra, đối với một thỏa thuận cho vay xuyên chuỗi, việc cải tiến và đổi mới mô hình kinh tế chỉ có thể được coi là bước đóng băng trên bánh. Về bản chất, sự thành công của thỏa thuận phụ thuộc vào việc liệu nó có thể tạo ra nhu cầu vay thực tế và giữ chân một cách hiệu quả hay không. người dùng. Giống như giao thức cho vay hàng đầu hiện nay Aave, ngay cả khi không có ưu đãi mã thông báo, quy mô tổng thể của nó vẫn vượt xa những người đến sau.

2.5 Công nghệ

2.5.1 Mô hình lãi suất

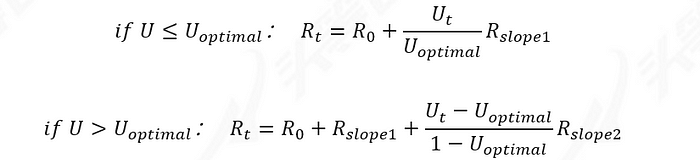

Người vay cần phải trả phí lãi suất khi cho vay tài sản và khoản phí này sẽ được tích lũy vào giá trị khoản vay của người dùng. Mô hình lãi suất của Radiant Capital tham khảo thiết kế của Aave (phần tài liệu cũng trích dẫn trực tiếp công thức mô hình lãi suất của Aave) và áp dụng mô hình lãi suất linh hoạt, về cơ bản là mô hình chung của một hợp đồng cho vay. nhu cầu về các tài sản cụ thể trong phạm vi tối ưu.

Thuật toán tỷ lệ của Radiant được hiệu chỉnh để quản lý rủi ro thanh khoản và tối ưu hóa việc sử dụng. Lãi suất vay được tính từ lãi suất sử dụng "U". U là chỉ báo về số tiền có sẵn trong nhóm.

Lãi suất Rt theo mô hình:

Mô hình lãi suất của Radiant hỗ trợ tính thanh khoản thông qua các ưu đãi của người dùng và quản lý rủi ro thanh khoản trong giao thức. Lãi suất sẽ thay đổi theo tỷ lệ sử dụng tài sản vay, khi tỷ lệ sử dụng đạt đến mức tới hạn, mô hình sẽ điều chỉnh lãi suất để thay đổi hành vi của người dùng và đưa tỷ lệ sử dụng về mức tối ưu:

Mô hình lãi suất của Radiant hỗ trợ tính thanh khoản thông qua các ưu đãi của người dùng và quản lý rủi ro thanh khoản trong giao thức. Lãi suất sẽ thay đổi theo tỷ lệ sử dụng tài sản vay, khi tỷ lệ sử dụng đạt đến mức tới hạn, mô hình sẽ điều chỉnh lãi suất để thay đổi hành vi của người dùng và đưa tỷ lệ sử dụng về mức tối ưu:

Nếu tỷ lệ sử dụng U thấp hơn giá trị tỷ lệ sử dụng tối ưu ( ), thì lãi suất vay sẽ tăng chậm theo tỷ lệ sử dụng, thu hút người dùng vay tiền thông qua chi phí vay thấp hơn;

Nếu tỷ lệ sử dụng cao hơn giá trị tỷ lệ sử dụng tối ưu ( ), thì lãi suất vay sẽ tăng nhanh, khuyến khích người cho vay gửi nhiều tiền hơn. Đồng thời, do chi phí vay cao nên người đi vay cũng sẽ hoàn trả được nợ đúng hạn.

Vì phần này của Radiant hoàn toàn đề cập đến thiết kế của hợp đồng Aave nên bạn có thể tìm thêm thông tin chi tiết trong tài liệu chính thức về mô hình lãi suất Aave [8] .

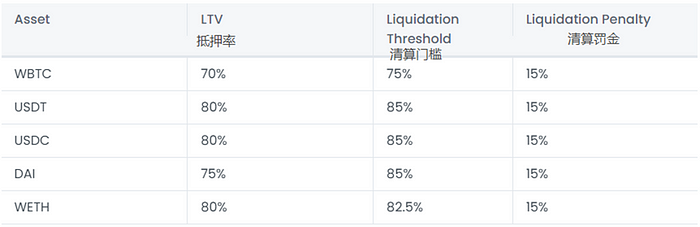

2.5.2 Cơ chế thanh lý

Cơ chế thanh lý của Radiant vẫn tương tự như của Aave, sử dụng tiêu chuẩn Health Factor để xác định xem người dùng có bị thanh lý hay không. Khi hệ số sức khỏe nhỏ hơn 1, tức là khi giá trị tài sản thế chấp < giá trị khoản vay/nợ, tài sản thế chấp của người dùng sẽ được thanh lý.

Giá trị tài sản thế chấp = Tài sản thế chấp * Tỷ lệ thế chấp, Giá trị nợ = Giá trị vay / Lãi suất cho vay

Sau khi quá trình thanh lý được kích hoạt, người thanh lý có thể tiếp quản khoản nợ và tài sản thế chấp của người đi vay, giúp trả nợ và nhận lại tài sản thế chấp được chiết khấu (còn được gọi là phần thưởng thanh lý). Giống như Hợp chất và Aave, trong Radiant, người thanh lý sẽ thanh lý tới 50% khoản nợ của người đi vay cùng một lúc.

Hình 2–5 Các thông số rủi ro thị trường Radiant Capital [9]

Hình 2–5 Các thông số rủi ro thị trường Radiant Capital [9]

Khuyến khích thanh lý: Trong Hợp chất và Aave, để thúc đẩy người thanh lý tham gia thanh lý, khoản chiết khấu 5% -10% đối với tài sản thế chấp của người đi vay thường được cung cấp như một phần thưởng thanh lý. Trong Radiant, nếu người đi vay bị thanh lý, họ phải trả khoản phạt thanh lý là 15% số nợ khó đòi của tài sản thế chấp. Một nửa số tiền phạt (7,5%) sẽ được phân phối cho người thanh lý dưới dạng tiền thưởng, và nửa còn lại ( 7,5%) sẽ chảy vào quỹ của đội. Tuy nhiên, cần lưu ý rằng thiết kế này có thể dẫn đến các giao dịch thanh lý dồn dập và những người gửi tiền lớn có thể phải chịu tổn thất cao hơn. Vì vậy, để đảm bảo việc thanh lý được hoàn thành càng sớm càng tốt, người thanh lý thường chọn trả phí gas tương đối cao.

Ví dụ: đối với các kịch bản thanh lý trong Radiant:

Giả sử người dùng A gửi 10 ETH và cho vay DAI trị giá 5 ETH bằng Radiant. Nếu trong thời gian vay, giá ETH giảm mạnh khiến chỉ số sức khỏe của người dùng A thấp hơn 1 thì khoản vay của anh ta sẽ bị thanh lý.

Tại thời điểm này, người thanh lý có thể hoàn trả tới 50% số tiền vay duy nhất của Người dùng A (trong trường hợp này là DAI trị giá 2,5 ETH). Đổi lại, người thanh lý có thể yêu cầu một tài sản thế chấp duy nhất, ETH, với phần thưởng thanh lý 7,5%. Người thanh lý yêu cầu trả nợ xấu của người dùng A (DAI trị giá 2,5 ETH) bằng 2,5 + 0,1875 ETH (0,1875 ETH được thưởng theo thỏa thuận với yêu cầu thanh lý 7,5% và tổng tiền phạt là 15%).

Sau khi thanh lý, Người dùng A vẫn còn 7,125 ETH (10–2,5–0,1875–0,1875 ETH) tài sản thế chấp và khoản vay DAI trị giá 2,5 ETH.

2.5.3 RDNT OFT (Mã thông báo có thể thay thế Omnichain)

Như đã đề cập ở trên, Radiant V2 chuyển đổi tiêu chuẩn token RDNT từ định dạng ERC-20 sang LayerZero OFT (Omnichain Fungible Token).

OFT (Mã thông báo có thể thay thế Omnichain)

OFT là mã thông báo bao bọc cho phép di chuyển tự do giữa các chuỗi được hỗ trợ LayerZero. OFT là một tiêu chuẩn mã thông báo được chia sẻ trên tất cả các chuỗi được hỗ trợ LayerZero, có thể được chuyển liền mạch trên các chuỗi này mà không phải trả thêm chi phí (chẳng hạn như: chi phí của tài sản chuỗi chéo). Khi OFT được truyền giữa các chuỗi, nó sẽ bị hủy trực tiếp trên chuỗi nguồn thông qua hợp đồng token và token tương ứng sẽ được đúc trên chuỗi mục tiêu (cơ chế hủy và đúc).

Hiện tại Radiant V2 chỉ hỗ trợ dạng OFT của token gốc $RDNT, điều này sẽ cho phép $RDNT được kết hợp và phân mảnh trên các chuỗi được LayerZero hỗ trợ, từ đó thống nhất tính thanh khoản của tài sản. Điều này có nghĩa là $RDNT có nguồn cung co giãn trên mỗi chuỗi. Bằng cách triển khai trên nhiều chuỗi và Dapp hơn, các chiến lược phức tạp hơn và cơ hội chênh lệch giá tần suất cao có thể được tạo ra xung quanh $RDNT, giúp mở rộng việc sử dụng các cảnh token.

Tiếp theo, Radiant cũng có kế hoạch loại bỏ sự phụ thuộc vào cầu nối chuỗi chéo của bên thứ ba (Stargate) trong phiên bản V3 và tích hợp đầy đủ LayerZero để hiện thực hóa trải nghiệm liền mạch của chuỗi chéo Radiant và hỗ trợ cho vay chuỗi chéo của nhiều EVM hơn dây chuyền. Ưu điểm lớn nhất của việc tích hợp LayerZero là nó giải quyết được vấn đề phân mảnh ở một mức độ nhất định và có thể sử dụng tiêu chuẩn mã thông báo thống nhất trên nhiều chuỗi (tất nhiên, tiền đề là LayerZero có thể được mở rộng rộng rãi). Điều này cũng có lợi cho quá trình cầm cố và mượn mã thông báo gốc của bất kỳ mạng nào được hỗ trợ LayerZero trong quá trình cho vay xuyên chuỗi Radiant.

Lưu ý từ First Class Warehouse: LayerZero là một giao thức tương tác toàn chuỗi được thiết kế để truyền thông tin nhẹ qua các chuỗi mà không cần chạy các nút trên chuỗi được kết nối. Bằng cách dựa vào oracle và rơle , giao tiếp trên các chuỗi khác nhau. Truyền tin nhắn giữa các điểm cuối [10] . Radiant Capital dựa trên kiến trúc cơ bản của LayerZero và sử dụng Chainlink để đảm bảo tính chính xác của các báo giá tiên tri. Việc lựa chọn chuyển tiếp hiện chưa được tiết lộ. Người biên tập suy đoán rằng phiên bản V3 tiếp theo trước tiên có thể sử dụng phương tiện chuyển tiếp của chính LayerZero. Do đó, nếu giao tiếp chuỗi chéo được thực hiện trên Radiant, thông báo sẽ chỉ được chuyển tiếp đến chuỗi mục tiêu sau khi oracle (Chainlink) và rơle xác minh lẫn nhau thành công.

Tóm tắt:

Nhìn lại quá trình ra mắt thành công ban đầu của Radiant, phần lớn các yếu tố không thể tách rời khỏi ưu đãi token cao của giao thức, ngoài ra, nó còn liên quan đến nhiều yếu tố như sự phục hồi của thị trường cấp vĩ mô, hệ sinh thái Arbitrum nóng bỏng và sự mong đợi của toàn bộ chuỗi LayerZero. Khi giao thức Radiant bước đầu đạt được những kết quả nhất định, bản thân nhóm cũng nhận ra rằng các ưu đãi token cao ban đầu không bền vững, dẫn đến lạm phát quá mức.Do đó, ở phiên bản V2 tiếp theo, những thiếu sót của phiên bản V1 cũng đã được cải tiến tương ứng và thiết kế tổng thể hợp lý hơn.

Đối với Radiant, đây chắc chắn là việc hoàn thành việc khởi động dự án thành công sớm. Nhưng xét riêng về mặt kỹ thuật, Radiant không có bất kỳ lợi thế công nghệ tiên tiến nào trong lĩnh vực cho vay. Về sản phẩm thì chủ yếu theo thiết kế của Aave. Bước ngoặt trong tương lai của dự án nằm ở chỗ liệu nó có thể tận dụng tối đa công nghệ chuỗi đầy đủ của LayerZero, thúc đẩy hơn nữa hoạt động cho vay toàn chuỗi của mình ra thị trường và thu hút nhiều nhóm người dùng thực sự hơn hay không.

3. Phát triển

3.1 Lịch sử

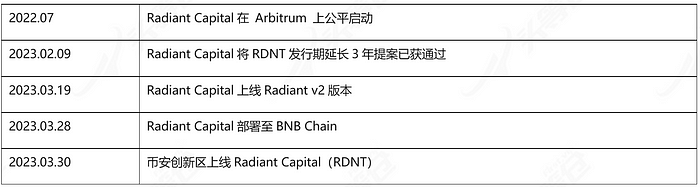

Bảng 3–1 Các sự kiện chính của Radiant Capital

Bảng 3–1 Các sự kiện chính của Radiant Capital

3.2 Hiện trạng

3.2.1 Tình hình dữ liệu kinh doanh

Là dự án cho vay chuỗi chéo chính thức đầu tiên được ra mắt trong hệ sinh thái LayerZero, Radiant Capital đã đưa ra câu trả lời hay.

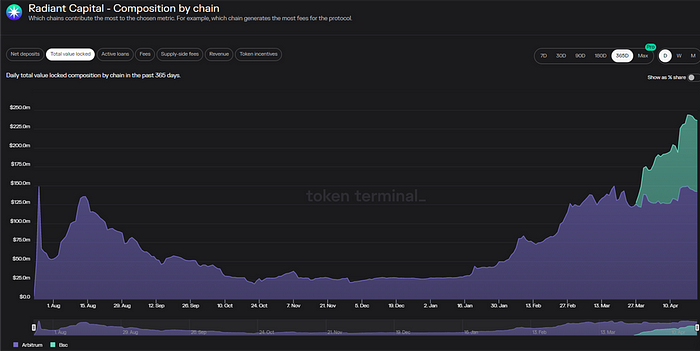

Hình 3-1 Thang đo TVL bức xạ [11]

Hình 3-1 Thang đo TVL bức xạ [11]

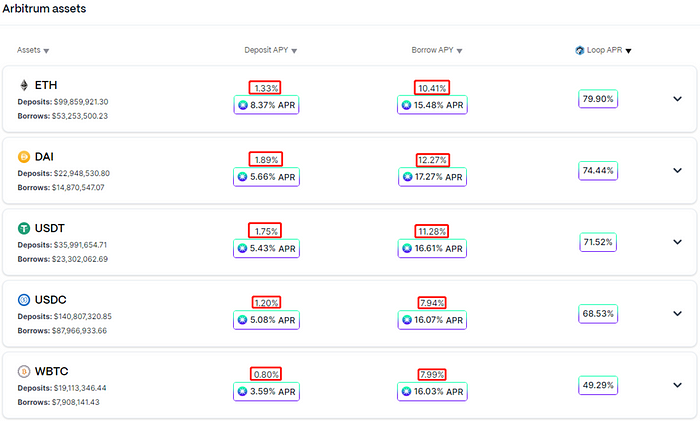

Theo cổng dữ liệu Token Terminal, tính đến ngày 21 tháng 4 năm 2023, TVL trên Radiant xấp xỉ 236 triệu USD, trong đó TVL trên chuỗi Arbitrum là 142 triệu USD và TVL trên chuỗi BSC là 93,9 triệu USD.

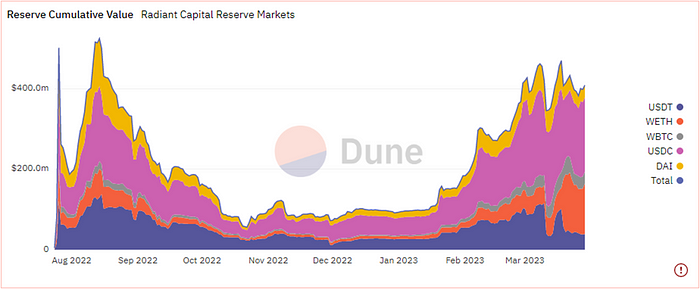

Hình 3–2 Dự trữ tích lũy vốn bức xạ [12]

Hình 3–2 Dự trữ tích lũy vốn bức xạ [12]

Theo cổng dữ liệu Dune Analytics, tính đến ngày 30 tháng 3 năm 2023, tổng số tiền gửi trên Radiant (chuỗi Ethereum) là khoảng 435 triệu USD, bao gồm 190 triệu USDC, 36,39 triệu USDT, 34,68 triệu USD DAI và 127 triệu WETH. USD, WBTC 46,57 triệu USD. Tỷ lệ tổng hợp của ba loại tiền ổn định chính trong tiền gửi đạt 60,09% .

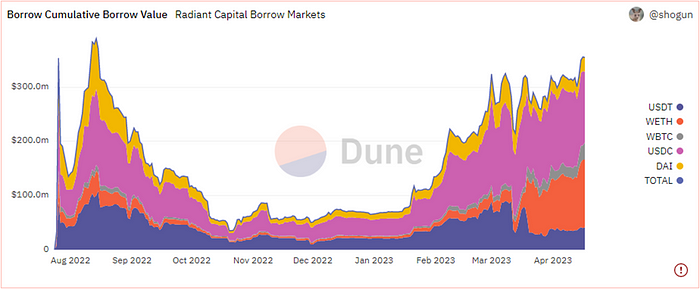

Hình 3-3 Tình hình vay vốn rạng rỡ

Hình 3-3 Tình hình vay vốn rạng rỡ

Tính đến ngày 30 tháng 3 năm 2023, tổng số khoản vay trên Radiant là khoảng 296 triệu USD, bao gồm 141 triệu USDC, 37,1 triệu USDT, 22,78 triệu USD DAI, 792,1 tỷ USD WETH và 16,39 triệu USD WBTC. Ba loại tiền ổn định chính chiếm khoảng 67,71% số tiền vay.

Nhìn chung, tỷ lệ sử dụng vốn của Radiant (tổng số tiền vay/tổng tiền gửi) là khoảng 68,05%, nghĩa là cứ 100 USD gửi vào Radiant thì 68,05 USD sẽ được cho vay. Theo các tài liệu chính thức, khi việc vay xảy ra, LTV của USDC, USDT và DAI là 80%, nghĩa là cứ 1 USD USDC và USDT được gửi thì có thể vay tới 0,8 USD tài sản. Tỷ lệ sử dụng vốn của ba loại stablecoin chính gần như đã đạt đến giới hạn trên, cho thấy một phần đáng kể số tiền trong Radiant được sử dụng để khai thác thanh khoản hơn là nhu cầu cho vay thực sự .

Ở một góc độ khác, mặc dù một phần đáng kể số tiền trong Radiant là nhằm mục đích khai thác thanh khoản nhưng chúng cũng đã mang lại lợi ích thực tế cho dự án. Theo bài đăng trên blog chính thức vào tháng 4 năm 2023, giao thức Radiant đã tích lũy được Tạo ra khoảng 7 triệu đô la Mỹ về doanh thu [13] .

Lưu ý về kho hạng nhất: Vì dữ liệu dự trữ tích lũy của Dune’s Radiant Capital nói trên hiện chỉ được tiết lộ cho đến ngày 30 tháng 3 năm 2023 nên để thuận tiện cho việc so sánh, người biên tập cũng lấy dữ liệu vào ngày 30 tháng 3 cho dữ liệu vay trên Radiant. Tuy nhiên, dựa trên dữ liệu mới nhất, tính đến ngày 19 tháng 4 năm 2023, tổng số khoản vay trên Radiant là khoảng 355 triệu USD, bao gồm 131 triệu USDC, 41,36 triệu USDT, 26,33 triệu USD DAI, 123 triệu USD WETH và 3.146 WBTC. Mười nghìn đô la Mỹ. Ba loại tiền ổn định chính chiếm khoảng 55,91% khoản vay. Có một sự khác biệt nhất định so với dữ liệu 20 ngày trước, vì vậy người biên tập suy đoán rằng nguyên nhân chính của sự khác biệt là với sự gia tăng biến động của thị trường, sẽ có một lượng nhu cầu vay thực tế nhất định ở Radiant (đặc biệt là từ Hình 3 – 3 Có thể thấy nhu cầu vay của WETH đã tăng lên đáng kể) nên tỷ trọng cho vay tiền tệ ổn định đã giảm tương đối.

Hiện tại trong Radiant, tiền gửi và vay 7 tài sản, USDC, USDT, DAI, ETH, WBTC, ARB và wstETH, có thể nhận được mã thông báo RDNT thông qua khai thác thanh khoản và lợi suất khai thác vay của từng tài sản cao hơn Lãi suất cần thiết được thanh toán cho khoản vay mang lại cho các quỹ một động lực để khai thác thanh khoản.

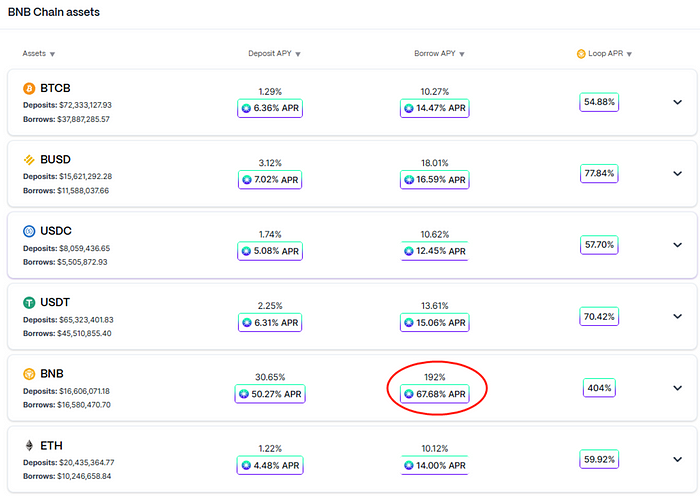

Tuy nhiên, cần lưu ý rằng do sự phổ biến hiện nay của sự kiện Binance Launchpad (thường được gọi là sự kiện mới) [14] , nhu cầu thị trường đối với BNB đã tăng lên, điều này cũng dẫn đến lãi suất cho vay BNB tăng lên. trên thị trường Radiant. Tính đến ngày 23 tháng 4 năm 2023, lãi suất vay hiện tại của BNB trên Radiant cao tới 192%, nhưng lợi suất khai thác vay của BNB chỉ là 67,68% (như trong Hình 3-4 bên dưới) [15] . Do đó, hiện tại, việc người dùng vay BNB định kỳ trên Radiant là một tổn thất. Vì vậy, người dùng vẫn cần phải nghiên cứu trước khi tham gia khai thác.

Hình 3-4 Lãi suất cho vay và sản lượng khai thác của Radiant trên chuỗi BSC

Hình 3-4 Lãi suất cho vay và sản lượng khai thác của Radiant trên chuỗi BSC

3.2.2 Người dùng

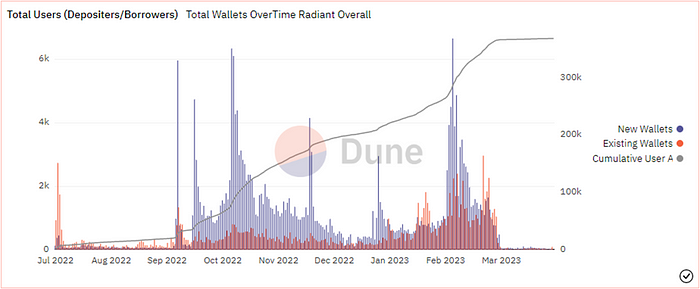

Hình 3–5 Người dùng Radiant Capital

Hình 3–5 Người dùng Radiant Capital

Về mặt người dùng, theo cổng dữ liệu của Dune Analytics, kể từ khi giao thức trực tuyến, sau quá trình chuyển đổi chậm chạp ở giai đoạn đầu, số lượng người dùng Radiant sẽ tăng nhanh lần lượt vào quý 4 năm 2022 và quý 1 năm 2023 Arbitrum bùng nổ. Tuy nhiên, kết hợp với Hình 3-5 ở trên, chúng ta cũng có thể thấy rõ rằng sau khi Radiant tung ra phiên bản V2 vào ngày 19 tháng 3 năm 2023, tốc độ tăng trưởng số lượng người dùng của nó đã chậm lại đáng kể (đường nét đứt màu đen trong hình trên), số lượng ví mới và số lượng ví hiện có Cả hai đều giảm từ hàng trăm xuống còn mười con số ban đầu, giảm hơn 90%. Tính đến ngày 18 tháng 4 năm 2023, tổng số người dùng Radiant Capital là 368.799.

3.3 Tương lai

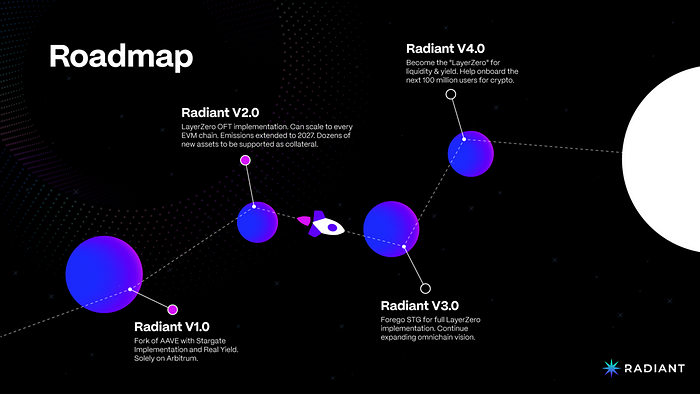

Hình 3-6 Lộ trình của Vốn rạng rỡ [16]

Hình 3-6 Lộ trình của Vốn rạng rỡ [16]

Radiant đã tiết lộ lộ trình đơn giản cho dự án trong các tài liệu chính thức của mình. Radiant hiện đang trong giai đoạn chuyển sang V2 và nhóm tiếp theo sẽ lên kế hoạch ra mắt phiên bản V3 và V4. Cụ thể, ngoài việc triển khai chuỗi chéo Radiant, ưu tiên hàng đầu của nhóm trong phiên bản V2 hiện tại còn là kế hoạch mở rộng tài sản thế chấp trên nền tảng. Là một phần của quản trị V2, các tài sản thế chấp mới có thể được biểu quyết để thêm vào giao thức và một ủy ban rủi ro giao thức mới được thành lập sẽ xác định các thông số cho vay và tài sản thế chấp hợp lý. Gần đây, nhóm vừa tung ra tài sản thế chấp $ARB và $wstETH .

Trong phiên bản Radiant V3 tiếp theo, nhóm có kế hoạch loại bỏ hoàn toàn sự phụ thuộc vào cầu nối chuỗi chéo của bên thứ ba (Stargate) và tích hợp hoàn toàn LayerZero; trong phiên bản V4, nó sẽ trở thành "LayerZero" về tính thanh khoản và lợi nhuận , trở thành thị trường tiền tệ ưa thích và chuỗi xuyên biên giới cho DeFi.

Tóm tắt:

Cho đến nay, Radiant đã đạt được quy mô thị trường nhất định, tuy nhiên, qua phân tích dữ liệu trên, chúng ta cũng có thể thấy rằng ở Radiant, mặc dù đã tạo ra một tỷ lệ nhất định nhu cầu vay thực tế nhưng một phần đáng kể nguồn vốn vẫn dựa trên việc khai thác thanh khoản. . Mục đích. Nếu giá RDNT không thay đổi hoặc tăng, số tiền gửi và vay trong Radiant có thể sẽ tiếp tục tăng dưới sự khuyến khích khai thác có tính thanh khoản cao. Nhưng rõ ràng khả năng cạnh tranh của Radiant sẽ giảm sút nếu không có doanh thu khai thác. Ngoài ra, từ góc độ sử dụng của người dùng, Radiant dường như đã chững lại sau khi phiên bản V2 ra mắt.

Hiện tại, đối với Radiant, chủ yếu là mở rộng ra nhiều chuỗi hơn và hỗ trợ nhiều tài sản thế chấp hơn, nhằm thúc đẩy sự tăng trưởng của Radiant trong giai đoạn tiếp theo. Về lâu dài, cốt lõi của thỏa thuận là liệu nó có thể thực sự thúc đẩy ứng dụng thực tế của hoạt động cho vay toàn chuỗi hay không.

4. Mô hình kinh tế

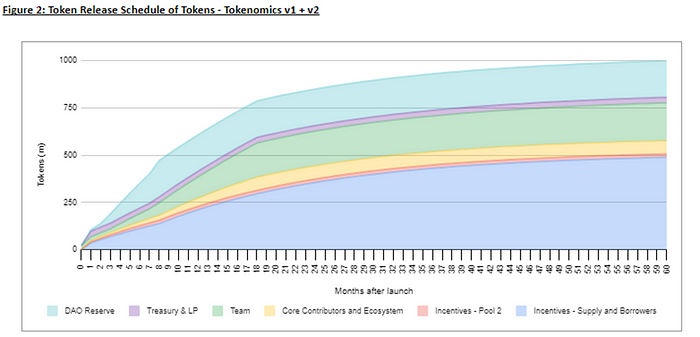

Mã thông báo gốc của Radiant Capital là $RDNT, với tổng số 1 tỷ mã thông báo. Theo cổng dữ liệu CoinGecko, lưu thông hiện tại của $RDNT là khoảng 261 triệu USD, chiếm khoảng 26,13%.

4.1 Cung cấp

4.1.1 Phân phối mã thông báo

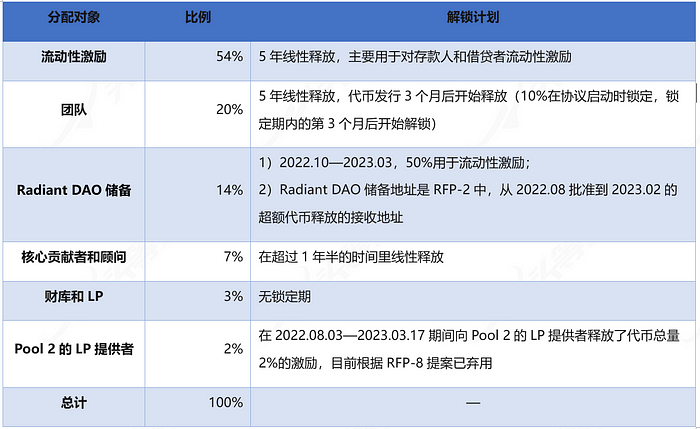

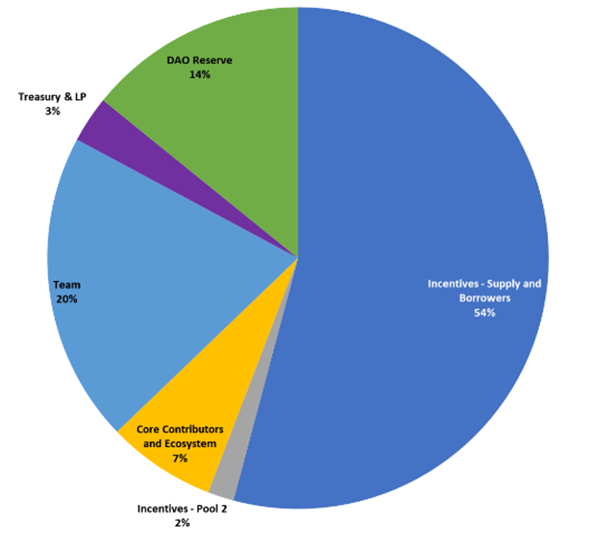

Việc phân bổ 1 tỷ token ban đầu như sau:

Bảng 4–1 Chi tiết phân bổ mã thông báo $RDNT

Bảng 4–1 Chi tiết phân bổ mã thông báo $RDNT

Hình 4–1 chi tiết phân phối mã thông báo $RDNT [17]

Hình 4–1 chi tiết phân phối mã thông báo $RDNT [17]

Hình 4–2 lịch phát hành token $RDNT

Hình 4–2 lịch phát hành token $RDNT

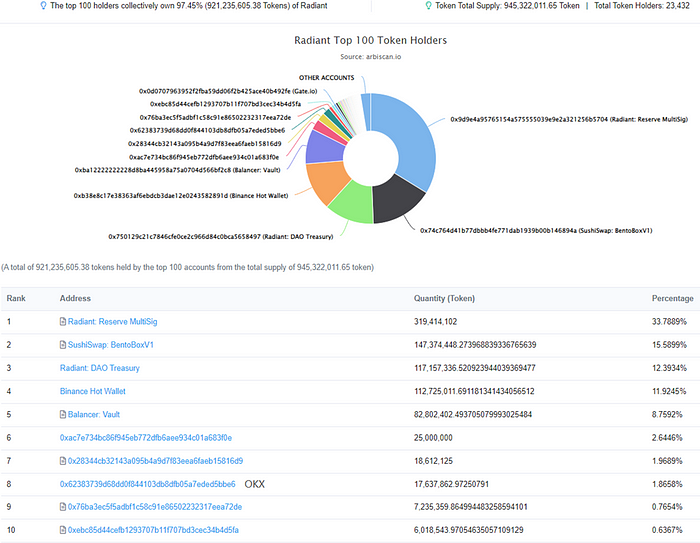

4.1.2 Phân tích địa chỉ nắm giữ tiền tệ

Hình 4–3 Phân tích các địa chỉ nắm giữ tiền $RDNT [18]

Hình 4–3 Phân tích các địa chỉ nắm giữ tiền $RDNT [18]

Theo dữ liệu của Arbiscan, tính đến ngày 20 tháng 4 năm 2023, hiện có 23.432 địa chỉ nắm giữ $RDNT, trong đó 100 nắm giữ hàng đầu chiếm 97,45% và 10 nắm giữ hàng đầu chiếm 90,34%.

Trong đó, 9 trên 10 địa chỉ hàng đầu là địa chỉ hợp đồng/sàn giao dịch/LP, chiếm 87,69%, sau khi trừ phần này, 100 địa chỉ hàng đầu chiếm tổng cộng 9,76%. Có thể thấy rằng hiện tại mức độ tập trung của các địa chỉ nắm giữ $RDNT tương đối cao và các token chủ yếu tập trung trong tay của nhóm và các nhà tạo lập thị trường.

4.2 Yêu cầu

Vai trò của token của $RDNT hiện tương tự như token quản trị của hầu hết các giao thức DeFi, chủ yếu được sử dụng để quản trị cộng đồng và khuyến khích thanh khoản. Trường hợp sử dụng mã thông báo tổng thể vẫn còn tương đối đơn lẻ và chúng tôi mong muốn sự tích hợp tiếp theo với Layer 0. Bằng cách triển khai $RDNT trên nhiều chuỗi và Dapp hơn, các chiến lược phức tạp hơn và cơ hội chênh lệch giá tần suất cao có thể được tạo ra xung quanh $RDNT, tạo ra nhiều Mã thông báo hơn kịch bản sử dụng.

Tóm tắt:

Tổng số mã thông báo Radiant Capital là 1 tỷ. Phiên bản V2 kéo dài vòng đời của các ưu đãi mã thông báo bằng cách kéo dài chu kỳ phát hành mã thông báo 2 năm ban đầu lên 5 năm (tháng 7 năm 2027). Tuy nhiên, hiện tại, chức năng mã thông báo của $RDNT vẫn còn tương đối đơn lẻ và nó cần được phát triển hơn nữa trong tương lai để mở rộng nhiều kịch bản sử dụng hơn nhằm nắm bắt tốt hơn giá trị sinh thái.

5. Cạnh tranh

Radiant Capital là một thỏa thuận cho vay DeFi xuyên chuỗi và nhóm tự định vị mình là một thỏa thuận cho vay đa chuỗi.

5.1 Tổng quan về ngành

Trong những năm gần đây, chúng tôi đã dẫn đầu trong việc xem xét các kịch bản ứng dụng có nhu cầu thực tế trên Ethereum: DeFi, NFT, GameFi, v.v. và việc xây dựng sinh thái đang phát triển mạnh. Nhưng mặt khác, với sự phát triển nhanh chóng của hệ sinh thái, nó cũng bộc lộ vấn đề hiệu suất không đủ của lớp Ethereum cơ bản, tắc nghẽn mạng và phí Gas cao đã cản trở việc mở rộng hơn nữa của hệ sinh thái. Đồng thời, một số người “tự cứu mình” và tập trung vào Lớp 2, còn một số người “muốn ra ngoài xem” và cống hiến hết mình cho các chuỗi công khai khác ngoài Ethereum.

Vì vậy, vào năm 2021, chúng ta đã chứng kiến sự phát triển nhanh chóng của hệ sinh thái theo dõi chuỗi công khai ngoài Ethereum. Nhiều chuỗi công cộng mới nổi (như: BSC, Solana, Near, Avalanche, Fantom, v.v.) đã có những đánh đổi tương ứng trong tam giác bất khả thi, được bổ sung và mở rộng về khả năng mở rộng và vì hầu hết các chuỗi này đều tương thích với EVM , Việc tích hợp các dự án loại DeFi và NFT sẽ dễ dàng hơn để hoàn thành quá trình sao chép đơn giản các ứng dụng mà Ethereum đã hạ cánh thành công.

Ở cấp độ Lớp 2, chúng tôi cũng thấy rằng nhiều dự án khác nhau đang bước vào hệ sinh thái Trọng tài và Lạc quan, từ "Chiến tranh GLP" do GMX gây ra, đến hoạt động giao dịch của một số dự án trên Lớp 2 đã vượt quá cấp độ của chúng ở Lớp 1. Về mặt hoạt động, hệ sinh thái Lớp 2 đã phát triển đến một quy mô không thể đánh giá thấp. Theo cổng dữ liệu DeFiLlama, tính đến ngày 23 tháng 4 năm 2023, tổng TVL của hệ sinh thái Arbitrum là 2,170 tỷ và tổng TVL của hệ sinh thái Optimism là 907 triệu.

Ngoài ra, kể từ nửa cuối năm ngoái, các dự án liên quan đến việc mở rộng ZK Rollup cũng bắt đầu tập trung nỗ lực bắt kịp tiến độ, các chương trình, dự án liên quan cũng bắt đầu xuất hiện và thu được nhiều vốn và sự chú ý hơn. Có thể thấy trước rằng khi sự cạnh tranh khốc liệt giữa Lớp 2 ngày càng gay gắt, khả năng di chuyển giữa các hệ sinh thái chắc chắn sẽ bị chia cắt nhiều hơn.

Tất nhiên, dù thị trường có phát triển như thế nào thì một chuỗi cũng không thể bao trùm mọi thứ và Ethereum không thể chiếm lĩnh toàn bộ thị trường. Đánh giá từ cấu trúc thị trường hiện tại, xu hướng phát triển trong tương lai có thể sẽ dựa trên Ethereum và Lớp 2 dựa trên nó, và các chuỗi công khai khác sẽ bị thống trị bởi các ngôi sao .

Trên thực tế, cho dù đó là lĩnh vực tài chính truyền thống hay giao thức DeFi trên chuỗi, mục đích ban đầu là đáp ứng nhu cầu đầu tư và tài chính của người dùng và nhu cầu này vẫn luôn tồn tại. Đối với DeFi chuỗi chéo, điểm cốt lõi là – có cần thiết phải kết nối với các chuỗi công khai khác trong lĩnh vực tài chính để đạt được nhiều khả năng kết hợp hơn hay không. Sự khởi đầu thành công của nhiều chuỗi công khai và dự án cấp hai đã xác nhận điểm này với chúng tôi. Mặc dù một phần lý do dẫn đến hiện tượng cùng tồn tại nhiều chuỗi là do hoạt động liên tục của vốn bên ngoài, nhưng chuỗi công khai mới nổi và lớp thứ hai thực sự đã chạm đến điểm yếu của Ethereum về khả năng mở rộng và phí gas thấp.

Ngày nay, trong thế giới blockchain, nhiều hệ sinh thái đang nở rộ, điều này cũng khiến việc quản lý tài sản của người dùng trên chuỗi trở nên đa dạng hơn. Với sự gia tăng số lượng chuỗi công khai và các dự án Lớp 2 cũng như sự cải thiện dần dần hệ sinh thái của chúng, nhu cầu về tài sản của người dùng chuỗi chéo trên chuỗi sẽ tăng lên với xác suất cao và đây chính xác là lúc nhu cầu về chuỗi chéo DeFi nói dối.

Trước đây, hầu hết các giao thức cho vay trên thị trường đều triển khai các phiên bản khác nhau trên các chuỗi hoặc Lớp 2 khác nhau. Ví dụ: một số giao thức cho vay blue-chip trên Ethereum, để mở rộng thị trường hơn nữa sẽ chọn Arbitrum, Optimism, BSC, Các phiên bản khác nhau được tung ra trên các chuỗi như Polygon. Mặc dù chúng thuộc cùng một giao thức nhưng trên các chuỗi khác nhau, tài sản không thể được chuyển giao lẫn nhau và tính thanh khoản trên mỗi chuỗi bị phân mảnh. Để đạt được khả năng tương tác, trước tiên tài sản cần phải được liên kết chéo. Khái niệm cho vay toàn chuỗi mới nổi hiện nay về cơ bản là tích hợp tính thanh khoản trên các chuỗi khác nhau, cải thiện tỷ lệ sử dụng vốn và giảm ngưỡng hoạt động của người dùng.

5.2 Giới thiệu sản phẩm cạnh tranh

Hiện tại, nhiều dự án đã tham gia vào hoạt động cho vay xuyên chuỗi, chẳng hạn như: dự án cho vay hàng đầu là Composite Finance cung cấp dịch vụ cho vay xuyên chuỗi thông qua Gateway (Compound trước đó đã ra mắt testnet tương ứng của Gateway, nhưng không rõ lý do nên mã tương ứng của Cổng Thư viện phụ sẽ ngừng cập nhật sau ngày 2021.07 [19] ); Aave cũng sẽ hỗ trợ cho vay chuỗi chéo trong phiên bản V3, nhưng chức năng này chưa trực tuyến. Ngoài ra, BSC, Cosmos, Polkadot và các chuỗi công khai khác cũng đã đưa ra các giao thức DeFi chuỗi chéo tương ứng của riêng họ, nhưng ở giai đoạn này, về cơ bản, họ là những người đầu tiên hiện thực hóa cầu nối với chuỗi khối Ethereum và chưa có dự án nào thực hiện được giao thức chéo này. -chain Khả năng tương tác giữa các giao thức DeFi vẫn còn ở giai đoạn đầu.

Radiant Capital được thảo luận trong bài viết này là một giao thức cho vay chuỗi chéo/toàn chuỗi dựa trên LayerZero và sự cạnh tranh trong tương lai của nó trước tiên sẽ bắt đầu trong hệ sinh thái LayerZero. Do đó, các sản phẩm cạnh tranh trong chương này chủ yếu tập trung vào dự án cho vay xuyên chuỗi cũng là hệ sinh thái LayerZero và Aave V3.

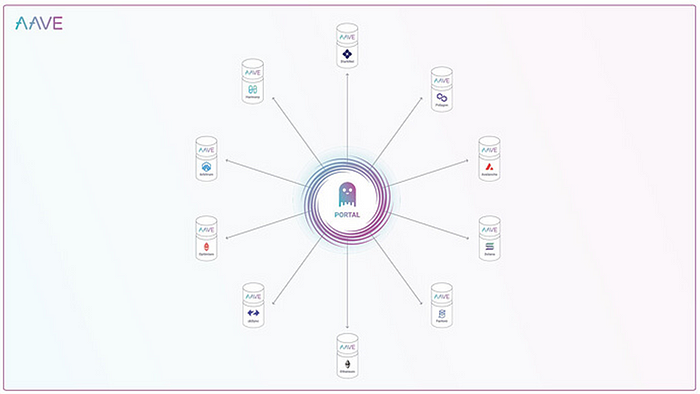

5.2.1 Aave V3

Trong phần giới thiệu Aave V3 vào năm 2021.11, Aave đã đề cập đến một chức năng mới của "Cổng thông tin" , cho phép tài sản lưu thông liền mạch giữa các thị trường Aave V3 thông qua các mạng khác nhau. Kể từ khi Aave V3 ra mắt chính thức vào ngày 2022.03.16, chức năng Portal thực sự đã đạt đến trạng thái có thể triển khai nhưng người dùng vẫn chưa thể sử dụng, nguyên nhân chính là do việc tích hợp cầu nối chuỗi chéo danh sách trắng vẫn chưa được hoàn thành .

Tin vui là với việc Aave triển khai Aave V3 trên Ethereum vào tháng 1 năm nay, vào tháng 3 và tháng 4 năm 2023, chúng tôi đã thấy các đề xuất cho Aave V3 lần lượt được thông qua. Các cổng V3 sẽ thêm Hashflow/Wormhole và Stargate làm phiếu bầu "danh sách trắng" Bridge” [ 20] [21] . Chúng tôi có thể thấy tính năng Cổng thông tin sẽ sớm ra mắt.

Ghi chú kho hàng hạng nhất: Aave V3 bao gồm nhiều bản cập nhật và chức năng Cổng thông tin chỉ là một trong những điểm nổi bật.

5.2.2 Tinh bột sắnDAO

TapiocaDAO là một giao thức cho vay DeFi chuỗi chéo. Nhóm tự định vị mình là một giao thức cho vay đa chuỗi, nhằm mục đích hiện thực hóa hoạt động cho vay có đòn bẩy và khả năng kết hợp giữa các chuỗi khác nhau để người dùng có thể sử dụng nó trong các giao thức DeFi được hỗ trợ. hoạt động tài sản. Dự án vừa ra mắt mạng thử nghiệm vào quý 1 năm 2023.

Về mặt cho vay, các hợp đồng thông minh cốt lõi của TapiocaDAO bao gồm Singularity (dựa trên Kashi do Sushiswap đưa ra) - một công cụ cho vay toàn chuỗi độc lập và Yieldbox (Bentobox V2) - một kho token không cần cấp phép, cho phép tiền nhàn rỗi để canh tác lợi nhuận . Cả hai hợp đồng đều được tạo bởi BoringCrypto [22] .

Ở cấp độ chuỗi chéo, TapiocaDAO sử dụng LayerZero làm cơ sở hạ tầng chuỗi chéo của mình và dựa trên tiêu chuẩn LayerZero OFT20 (Omnichain Fungible Token), đã thiết kế một stablecoin phi tập trung được thế chấp quá mức — “usd0”.

5.2.3 Tài chính Cedro

Cedro Finance cũng là một nền tảng cho vay chuỗi chéo dựa trên LayerZero, hiện đang có trên mạng thử nghiệm. Nền tảng này giới thiệu mã thông báo thanh khoản thống nhất CULT để đảm bảo cung cấp thanh khoản cho thỏa thuận. Ngoài ra, nền tảng còn tối ưu hóa đáng kể chi phí gas bằng cách chuyển một số thao tác tính toán (chẳng hạn như tính toán lãi suất, theo dõi các tài sản khác nhau, theo dõi các vị thế và thanh lý khác nhau, v.v.) vào hợp đồng Root. Hiện tại, người dùng có thể đưa ra phản hồi trên testnet và kiếm điểm thưởng bằng cách hoàn thành nhiệm vụ.

5.3 Phân tích cạnh tranh

Do các sản phẩm của Aave V3, TapiocaDAO và Cedro Finance chưa được ra mắt chính thức nên không có dữ liệu nào hỗ trợ so sánh theo chiều ngang với Radiant cho ba dự án này. Phần này chủ yếu giới thiệu cơ chế của ba dự án cũng như những ưu điểm và nhược điểm tương ứng của chúng.

5.3.1 Aave V3

Hình 5–1 Sơ đồ khái niệm Cổng thông tin Aave V3 [23]

Hình 5–1 Sơ đồ khái niệm Cổng thông tin Aave V3 [23]

Theo nhóm, Portal cho phép người dùng di chuyển liền mạch tài sản của họ từ việc triển khai V3 trên các mạng khác nhau. Chức năng cốt lõi của nó rất đơn giản: tính thanh khoản do người dùng cung cấp có thể được chuyển từ mạng này sang mạng khác bằng cách hủy aToken trên chuỗi nguồn (ví dụ: Ethereum) trong khi đúc chúng trên mạng đích (ví dụ: Đa giác). Kết nối mạng được xây dựng xung quanh chức năng này được gọi là cổng.

Việc thực hiện chứ