Được viết bởi: HotairballoonCN

1. Giới thiệu dự án

1. dYdX là gì

dYdX là nền tảng giao dịch phái phái sinh tiền kỹ thuật số phi tập trung đầu tiên trên thế giới, nhằm mục đích tạo ra các sản phẩm tài chính cởi mở, minh bạch và an toàn hơn thông qua công nghệ phi tập trung.

Trên nền tảng dYdX, nó chủ yếu hỗ trợ giao dịch ký quỹ (đòn bẩy) và giao dịch phái sinh(hợp đồng vĩnh viễn) và có thể hỗ trợ đòn bẩy lên tới 20 lần.

2. Kiến trúc sản phẩm

1) Phương thức giao dịch chính

Như chúng ta đã biết, AMM (Nhà tạo lập thị trường tự động) là một trong những giao thức nền tảng của DeFi, trong mô hình AMM, đối tác của giao dịch là nhóm vốn hoàn thành báo giá theo thời gian thực, tương đương với con người-máy móc. giao dịch, không cần đợi khớp giao dịch của nền tảng, vì vậy nó có thể nhanh chóng hoàn thành giao dịch, đây cũng là ưu điểm của mô hình AMM.

Các dự án cổ điển của DeFi Uniswap (DEX), Pancakeswap và GMX (phái sinh ) đều áp dụng mô hình AMM.

Tuy nhiên, dYdX đã làm ngược lại, thay vì áp dụng mô hình AMM, nó đã áp dụng mô hình sổ lệnh mà sàn giao dịch tập trung (CEX) đang sử dụng cho đến ngày nay.

Người dùng không chỉ có thể đặt lệnh thị trường và lệnh giới hạn trên nền tảng dYdX mà còn bao gồm 5 chế độ dừng lỗ, ngoài ra, người dùng cũng có thể đặt thời hạn hiệu lực cho lệnh.

Theo quan điểm của dYdX, mô hình sổ lệnh phù hợp hơn với nhu cầu của các nhà giao dịch chuyên nghiệp và nó cũng đáp ứng nhu cầu của nhiều nhà giao dịch tiền điện tử hơn.Xét cho cùng, trong giao dịch tiền điện tử hiện tại, thị thị phần của các tài khoản sàn giao dịch tập trung (CEX) cho trên 95.

So với các nền tảng DeFi áp dụng mô hình AMM (giao dịch thụ động), rõ ràng là các nhà giao dịch có nhiều quyền tự chủ hơn trên nền tảng dYdX. Người dùng có thể kết hợp theo nhu cầu của riêng mình (kết hợp đòn bẩy tùy chỉnh, loại lệnh, loại dừng lỗ , thời gian hiệu lực của lệnh, v.v.) để tạo ra các chiến lược giao dịch phức tạp hơn nhằm đáp ứng nhu cầu giao dịch của chính họ.

2) Kiến trúc kỹ thuật cơ bản

dYdX (phiên bản V3 hiện tại) là một nền tảng giao dịch phái sinh DeFi được xây dựng trên mạng Starkware, một trong bốn vị vua của đường đua Ethereum L2.

Với sự trợ giúp của mở rộng cao và tỷ lệ phí giao dịch thấp của Starkware, cũng như sổ lệnh off-chain của dYdX và mô hình thanh toán on-chain, trải nghiệm giao dịch của người dùng trên nền tảng dYdX gần như tương đương với trải nghiệm của sàn giao dịch tập trung(CEX) .

Phiên bản dYdX V4 sẽ được di chuyển sang mạng Cosmos. Dựa trên SDK Cosmos và thỏa thuận đồng thuận CometBFT PoS, dYdX sẽ tạo Chuỗi dYdX chuỗi chuỗi khối L1 độc lập của riêng mình, với sổ lệnh off-chain và công cụ khớp hoàn toàn phi tập trung.

Chuỗi dYdX, với tư cách là chuỗi khối L1 tùy chỉnh trên Cosmos, dYdX sẽ có nhiều quyền tự chủ hơn, chẳng hạn như chạy các nút, điều chỉnh cấu trúc phí của nền tảng, v.v., để cung cấp cho người dùng trải nghiệm giao dịch tốt hơn.

3. Lịch sử phát triển

dYdX được thành lập vào tháng 7 năm 2017. Người sáng lập, Antonio Juliano, làm kỹ sư tại Coinbase từ năm 2015 đến 2016. Vào thời điểm đó, thế hệ sàn giao dịch phi tập trung đầu tiên (0x, Kyber) đã xuất hiện, nhưng dYdX chủ yếu được định vị trong giao dịch ký quỹ và giao dịch phái sinh .

Đối với người sáng lập dYdX, Antonio Juliano, điều này có vẻ hợp lý. Bởi vì giao dịch ký quỹ (do Bitfinex dẫn đầu) đã bắt đầu xuất hiện trong lĩnh vực mã hóa vào thời điểm đó, theo quan điểm của ông, thị trường tài chính sẽ trải qua sự phát triển của " phái sinh spot quỹ giao ngay " theo thời gian.

Tiền điện tử dường như không có gì khác biệt và nó cũng sẽ trải qua quá trình phát triển từ spot, ký quỹ (đòn bẩy) đến phái sinh(hợp đồng, v.v.).

Sản phẩm đầu tiên của dYdX, Expo, được xây dựng dựa trên Giao thức ký quỹ V1, một ứng dụng giao dịch đơn giản có thể được sử dụng để mua token có đòn bẩy. Vào lúc cao điểm, Expo giao dịch khoảng 50 đô la mỗi ngày.

Sau đó, vào năm 2019, phiên bản thứ hai của giao thức giao dịch ký quỹ dYdX, có tên mã là "Solo", đã được ra mắt. Phiên bản này mạnh hơn và giải quyết được một số vấn đề của giao thức ban đầu. Nó nhanh chóng tăng khối lượng giao dịch của nền tảng lên khoảng 1 triệu đô la mỗi ngày.

Sau đó, dYdX bắt đầu xây dựng hệ thống sổ lệnh của riêng mình.

dYdX ban đầu được xây dựng trên Ethereum L1, nhưng sự bùng nổ của DeFi đã làm tăng chi phí gas lên gấp 100–1000 lần và sự tắc nghẽn của mạng Ethereum cũng ảnh hưởng nghiêm trọng đến trải nghiệm giao dịch của người dùng.

Sau đó, vào tháng 4 năm 2021, dYdX đã chuyển sang nền tảng Starkware Ethereum L2 mở rộng mở rộng cao hơn. Cho dù đó là mở rộng(TPS) hay chi phí gas, những lợi thế của Starkware là rất rõ ràng. Ngay sau khi ra mắt L2, khối lượng giao dịch đã tăng vọt khoảng 5 lần đến khoảng 30 triệu đô la mỗi ngày.

- dYdX Foundation phát hành token DYDX

Vào mùa hè năm 2021, quỹ dYdX Foundation độc lập của Thụy Sĩ được thành lập. Quỹ này đã phát hành DYDX, Mã thông báo của giao thức dYdX, vào ngày 21 tháng 8. Sau khi ra mắt Mã thông báo, khối lượng giao dịch của nền tảng dYdX đã tăng vọt.

Vào tháng 6 năm 2022, dYdX đã thông báo rằng phiên bản v4 của nó sẽ được ra mắt dưới dạng một chuỗi khối độc lập dựa trên sự đồng thuận của Cosmos SDK và Tendermint.

Mạng lưới thử nghiệm dYdX V4 đã chính thức ra mắt vào sáng sớm ngày 6 tháng 7.

4. Tình hình tài chính

Theo thông tin được công khai, tính đến thời điểm hiện tại dYdX đã hoàn thành ít nhất 4 vòng gọi vốn:

Vào tháng 12 năm 2017, nó đã nhận được 2 triệu đô la Mỹ trong vòng tài trợ hạt giống và Andreessen Horowitz (a16z), Polychain Capital, 1confirmation, Kindred Ventures, Caffein Capital, Abstract Ventures và nhiều tổ chức đầu tư khác đã tham gia đầu tư.

Vào tháng 10 năm 2018, nó đã nhận được 10 triệu đô la Mỹ trong vòng tài trợ Series A, với các khoản đầu tư từ Andreessen Horowitz (a16z), Bain Capital Ventures, Abstract Ventures, Craft Ventures, Polychain Capital, Fred Ehrsam (đối tác cũ của Coinbase) và Brian Armstrong (CEO của Coinbase) Đầu tư cá nhân đã tham gia đầu tư.

Vào tháng 1 năm 2021, đã nhận được 10 triệu đô la tài chính Series B, dẫn đầu là Three Arrows Capital (Three Arrows Capital) và deFiance Capital, các nhà đầu tư mới Wintermute, Hashed, GSR, SCP, Scalar Capital, Spartan Group, RockTree Capital và các nhà đầu tư hiện tại a16z, Polychain Capital, Kindred Ventures, 1confirmation, Elad Gil, Fred Ehrsam và các tổ chức khác đã làm theo.

Vào tháng 6 năm 2021, nó đã nhận được 65 triệu đô la Mỹ trong vòng tài trợ Series C, dẫn đầu là Paradigm, nhà cung cấp thanh khoản QCP Capital, CMS Holdings, CMT digital, Finlink Capital, Sixtant, Menai Financial Group, MGNR, Kronos Research và công ty đầu tư mạo hiểm HashKey, Electric Vốn, delphi kỹ thuật số và StarkWare cũng được đầu tư.

Bốn vòng tài trợ đã huy động được tổng cộng 87 triệu đô la Mỹ và danh sách đầu tư bao gồm Paradigm, Polychain Capital, Andreessen Horowitz (A16Z), Three Arrows Capital và các tổ chức nổi tiếng khác trong ngành, cũng như Wintermute, một trong những nhà cung cấp thanh khoản lớn nhất trên dydx, v.v., vốn Đội hình mạnh và đủ quỹ phát triển dự án.

Theo kế hoạch phân bổ token của nó, 27,73% token, nghĩa là 277 triệu token thuộc về các nhà đầu tư và chi phí trung bình của DYDX cho các nhà đầu tư là 0,31 đô la Mỹ.

Có tính đến sự khác biệt về định giá giữa các vòng, chi phí của vòng 65 triệu đô la cuối cùng có thể cao hơn 0,31 đô la. Một phần sự chú ý của thị trường mà dydx nhận được đến từ nền tảng vốn mạnh, đồng thời, đây cũng là một phần tạo nên vị trí dẫn đầu hiện tại của nó trên đường đua.

5. Ảnh hưởng cơ bản

dYdX là nền tảng giao dịch phái phái sinh tiền kỹ thuật số phi tập trung đầu tiên trên thế giới.

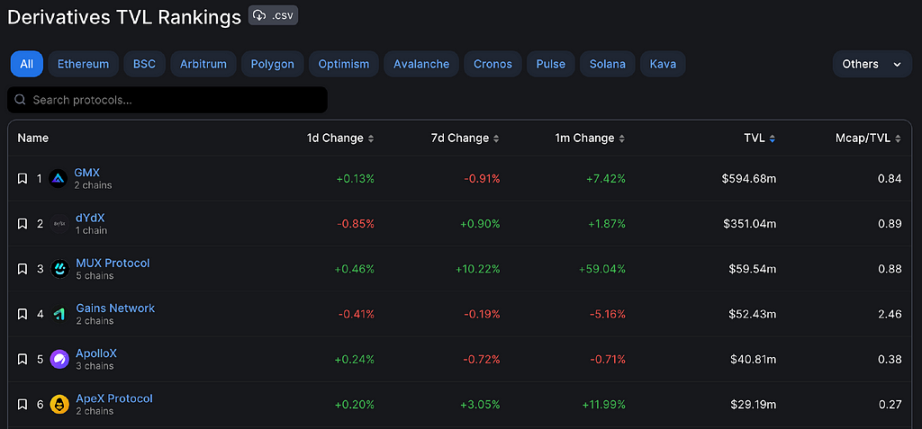

Theo dữ liệu từ nền tảng defillama, trong mảng phái phái sinh DeFi, TVL của dYdX đạt 350 triệu đô la Mỹ, chỉ đứng sau GMX.

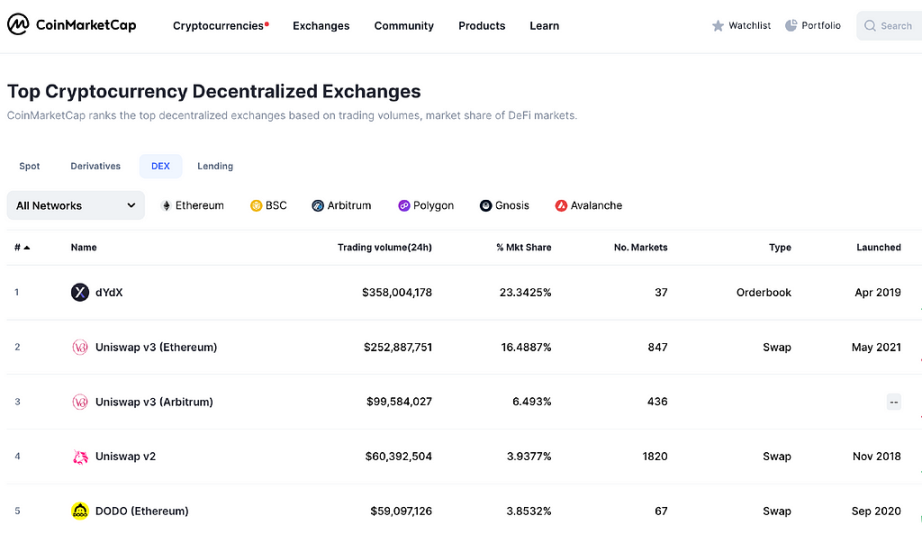

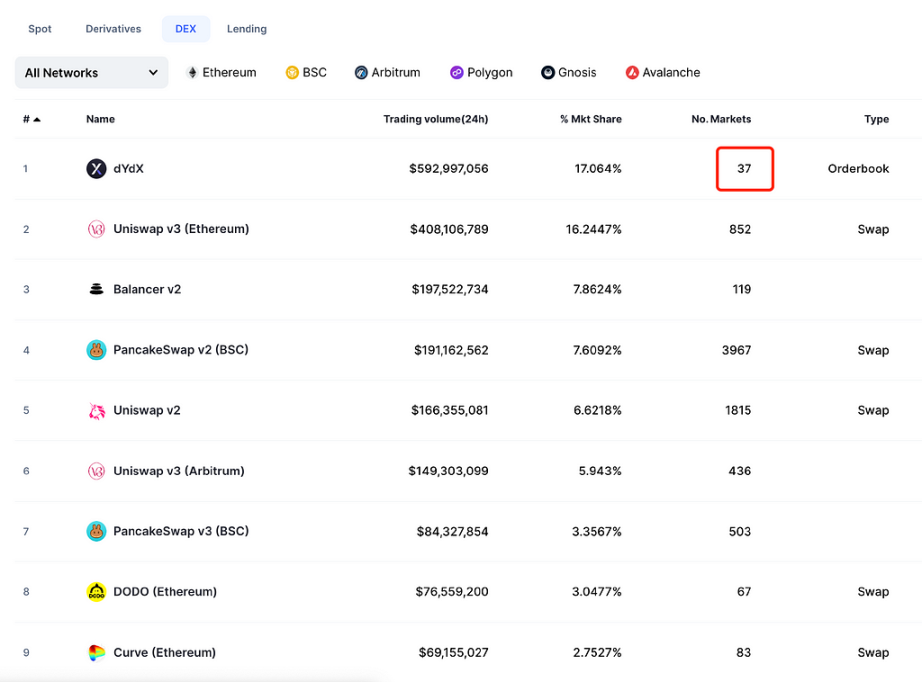

Theo dữ liệu từ nền tảng CoinMarketCap, trong số các DEX, dYdX đứng đầu khối lượng giao dịch trong 24 giờ qua, với 23,3% thị phần, vượt qua UniswapV3.

Hơn nữa, nền tảng dYdX hiện chỉ hỗ trợ 37 cặp giao dịch, thấp hơn nhiều so với các cặp giao dịch ra mắt các nền tảng giao dịch DEX khác.

2. Token DYDX

1. Token thông báo

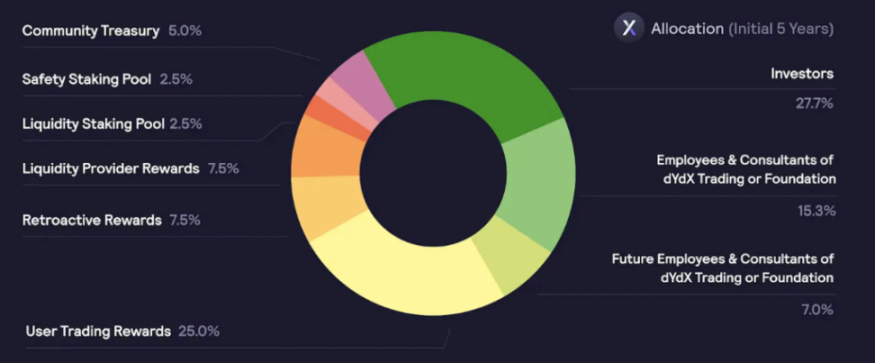

Tổng số lượng token DYDX là 1 tỷ, sẽ được phân phối trong 5 năm kể từ ngày 3 tháng 8 năm 2021.

1) 50,00% nguồn cung cấp sẽ được sử dụng cho cộng đồng, trong đó:

- 25,00% dưới dạng phần thưởng giao dịch;

- 7,50% cho phần thưởng khai thác hồi tố;

- 7,50% được phân bổ cho phần thưởng nhà cung cấp thanh khoản;

- 5,00% sẽ được chuyển đến kho bạc cộng đồng;

- 2,50% sẽ được dành riêng cho người dùng thế chấp USDC cho nhóm thế chấp thanh khoản ;

- 2,50% sẽ được dành riêng cho người dùng thế chấp DYDX vào nhóm thế chấp an toàn.

50% còn lại:

2) 27,73% sẽ được dành cho các nhà đầu tư trong quá khứ.

3) 15,27% sẽ được phân bổ cho người sáng lập, nhân viên, cố vấn và cố vấn.

4) 7,00% sẽ được dành cho nhân viên và cố vấn tương lai của dYdX.

Sau 5 năm, tỷ lệ lạm phát tối đa là 2,00% mỗi năm để hỗ trợ sự phát triển của nền tảng.

2. Sử dụng token

Có ba cách sử dụng chính của tiền DYDX:

1. Tham gia quản trị và biểu quyết

Là một token quản trị, tiền tệ DYDX có chức năng bỏ phiếu và tham gia quản trị.

2. Giảm phí

Là token của nền tảng giao dịch, DYDX, giống như Binance Coin (BNB), chủ sở hữu có thể nhận được chiết khấu phí giao dịch dựa trên quy mô nắm giữ hiện tại của họ.

3. Thế chấp

Thế chấp sẽ nhận được DYDX trong một đợt phân phối liên tục dựa trên thị phần của mỗi thế chấp trong tổng số USDC trong nhóm. Để rút USDC trong giai đoạn tiếp theo, thế chấp phải yêu cầu thế chấp USDC ít nhất 14 ngày trước khi kết thúc giai đoạn hiện tại. Nếu thế chấp không yêu cầu rút tiền, USDC thế chấp của họ sẽ được chuyển sang giai đoạn tiếp theo.

3. Tiến độ mới nhất và không gian tưởng tượng trong tương lai

1. Chuỗi dYdX

Trong cộng đồng dYdX, dYdX V4 hiện đang được quan tâm nhất.

Trong phiên bản dYdX hiện tại, hầu hết các thành phần đã được phân cấp, nhưng sổ lệnh và công cụ khớp lệnh vẫn là các thành phần tập trung.

Mục tiêu của dYdX là đạt được sự phi tập trung hóa hoàn toàn. Theo quan điểm của dYdX, việc phi tập trung hóa hệ thống bằng việc phân quyền cho các thành phần ít phi tập trung nhất của nó, có nghĩa là mọi thành phần của v4 cần phải được phi tập trung hóa, đồng thời duy trì mức cao hiệu suất.

Phiên bản V4 là để thực hiện phân quyền của sổ lệnh và công cụ khớp lệnh, đồng thời nền tảng này không còn chạy các thành phần tập trung nữa, để thực hiện phân quyền hoàn toàn cho nền tảng dYdX.

Để đạt được mục tiêu phân cấp, dYdX tạo chuỗi khối L1 của riêng mình trên Cosmos, cụ thể là dYdXChain.

So với các phiên bản trước, V4 là một chuỗi khối L1 độc lập . Nó là một chuỗi khối L1 được tùy chỉnh trên Cosmos theo các chức năng cần thiết của riêng nó, cho dù đó là mở rộng hay phí giao dịch gas. , đều tốt hơn dYdX V3 trên L2 Starkware và sẽ nhận được thêm hỗ trợ kỹ thuật từ Cosmos.

Trên thực tế, lý do chính khiến dYdX chuyển từ Ethereum sang Cosmos là để cải thiện trải nghiệm giao dịch của người dùng.

Người sáng lập dYdX, Antonio đã từng tweet:

"Nếu có một công nghệ tốt hơn có thể được xây dựng (dYdX), chúng tôi sẽ sử dụng nó", "Tôi 100% không quan tâm on-chain nào, tôi chỉ quan tâm đến việc mang lại trải nghiệm sản phẩm tốt nhất cho người dùng."

Ngụ ý là ông tin rằng việc dYdX xây dựng Chuỗi ứng dụng Cosmos hiện tại là giải pháp tối ưu để cải thiện trải nghiệm người dùng.

Người đồng sáng lập StarkNet @TobbyKitty cũng thẳng thừng nói rằng lý do lớn nhất để chuyển sang Cosmos là để cho phép dYdX Token chạy các nút xác minh trên on-chain mới và khóa giá trị của giao thức, nhưng nó sẽ không hoạt động trên L2.

on-chain, người dùng sẽ trả phí giao dịch bằng token DYDX thay vì ETH.

Hiện tại, DYDX tương đương với một loại tiền khai thác, mặc dù giao thức dYdX đã phát triển khá tốt nhưng nó chạy trên hệ sinh thái Ethereum và phí gas tiêu thụ cho giao dịch được thanh toán bằng ETH.

Ngoài ra, thu nhập giao dịch được tạo trên nền tảng dYdX cuối cùng sẽ thuộc về bên dự án.

Token DYDX thiếu các kịch bản ứng dụng phong phú, do đó, sự phát triển nhanh chóng của nền tảng dYdX đã không thúc đẩy giá của token DYDX ở mức độ lớn.

Trên thực tế, DYDX và UNI đều gặp vấn đề giống nhau, mặc dù nền tảng này đã phát triển khá tốt nhưng hiệu suất của token nền tảng lại tương đối trung bình.

Tuy nhiên, sau khi dYdX chuyển sang Cosmos dưới dạng chuỗi khối L1 với quyền tự chủ cao hơn, token DYDX sẽ trở thành token cơ bản cơ bản cho sự phát triển sinh thái của toàn bộ Chuỗi dYdX và giá trị của token bị ràng buộc sâu sắc với sự phát triển của nền tảng.

Token cần thế chấp một nút là DYDX và gas được tiêu thụ bởi giao dịch cũng sử dụng token DYDX . Chuỗi dYdX càng phát triển thì càng tiêu thụ nhiều token DYDX.

Ngoài ra, sau khi phiên bản V4 được phân quyền hoàn toàn, cộng đồng sẽ lấy lại quyền kiểm soát từ dYdX Trading Inc. Do đó, cộng đồng có thể thông qua các đề xuất để kiếm thêm thu nhập từ nền tảng vào tay những người nắm giữ token DYDX, trong khi tất cả thu nhập đều chảy vào nền tảng như phiên bản V4.

Bằng cách này, token DYDX có thể thu được nhiều giá trị hơn từ sự phát triển của giao thức dYdX.

Nếu như V3 chỉ là một Chuỗi ứng dụng trên Ethereum L2, thì V4 (dYdX Chain) là một chuỗi khối L1 độc lập, và tất nhiên sẽ có nhiều dư địa hoạt động hơn.

2. Khối lượng giao dịch phái sinh

Trên thị trường tài chính truyền thống, khối lượng giao dịch phái sinh cao hơn nhiều so với khối lượng giao dịch spot .

Trên thị trường tiền điện tử, khối lượng giao dịch phái sinh hiện tại không cao hơn nhiều so với khối lượng giao dịch spot , vì vậy khối lượng giao dịch phái sinh trên thị trường mã hóa vẫn còn nhiều dư địa để phát triển.

Hơn nữa, so với khối lượng giao dịch phái sinh của Binance, khối lượng giao dịch phái sinh của dYdX chỉ bằng 2% khối lượng giao dịch phái sinh của Binance và dYdX, với tư cách là nền tảng giao dịch phái sinh phi tập trung hàng đầu, có tổng khối lượng giao dịch là 2%.

3. Token thế chấp cam kết PoS

Sau khi dYdX chuyển đổi thành sự đồng thuận của PoS, nó sẽ chạy nút riêng của nó và phải thế chấp một số lượng token DYDX nhất định để chạy nút PoS. Tỷ lệ thế chấp DYDX càng cao thì mạng Chuỗi dYdX sẽ càng an toàn.

Ngay cả một số chuỗi khối PoS cũng có tỷ lệ thế chấp cao tới 50. Như chúng ta đã biết, lượng lưu hành token DYDX hiện tại chỉ là 15,63% và số lượng mở khóa và phát hành tiếp theo vẫn còn hơi lớn.

Thế chấp nút PoS sẽ làm giảm tác động của việc mở khóa token DYDX và áp lực bán ở một mức độ nhất định, cùng với việc tiêu thụ token DYDX trong Chuỗi dYdX và mở khóa tuyến tính DYDX theo đợt, do đó, nói chung, thế hệ DYDX đang bán áp lực mở khóa token sẽ không ảnh hưởng lớn đến token DYDX.

4. Số lượng coin được liệt kê trên dYdX

Hiện tại, ra mắt có 37 token được giao dịch trên nền tảng dYdX.So với các nền tảng DEX khác, nền tảng dYdX có rất ít cặp giao dịch.

Mặc dù số lượng tiền tệ ra mắt nền tảng dYdX thấp hơn nhiều so với các nền tảng DEX khác, nhưng khối lượng giao dịch của nền tảng này lại cao hơn các nền tảng khác.

Do đó, với sự phát triển không ngừng của dYdX, sau khi phiên bản V4 ra mắt, cộng đồng có thể bỏ phiếu ra mắt nhiều token hơn và khối lượng giao dịch của nền tảng vẫn còn rất nhiều chỗ cho trí tưởng tượng.

5. Chống quy định

Sau cơn bão trên nền tảng FTX, khối lượng giao dịch của nền tảng DEX đã tăng trưởng đáng kể Đối với dYdX, cả khối lượng giao dịch trên nền tảng và giá của token DYDX đều hoạt động tốt hơn.

Lý do cho điều này là nền tảng dYdX có phần chống lại quy định và trong phiên bản V4 trong tương lai, dYdX sẽ hoàn toàn phi tập trung và dYdX Trading Inc (bên nền tảng) sẽ không còn chạy bất kỳ thành phần tập trung nào nữa và dYdX sẽ chuyển giao Được quản lý và kiểm soát bởi cộng đồng, token nào ra mắt nền tảng, cách phân phối thu nhập giao thức và hướng phát triển trong tương lai của nền tảng, tất cả sẽ được quyết định thông qua bỏ phiếu của cộng đồng.

Hoạt động phi tập trung 100% của Chuỗi dYdX sẽ tránh được một số vấn đề pháp lý không cần thiết.

Nhóm dYdX là một nhóm đầy tham vọng Nhóm đã đề cập trong blog: Một trong những giá trị cốt lõi của dYdX là nghĩ lớn hơn gấp mười lần. dYdX nên tập trung vào những gì nó có thể đạt được, thay vì bảo vệ những gì đã được xây dựng cho đến nay. Mục tiêu của dYdX là để dYdX cuối cùng trở thành một trong sàn giao dịch lớn nhất trong không gian tiền điện tử.

4. So sánh sản phẩm cạnh tranh

Trong mảng phái phái sinh phi tập trung, đáng chú ý nhất là GMX và dYdX, hãy so sánh hai dự án này dưới đây.

Đầu tiên, các mô hình được cả hai áp dụng là khác nhau.

dYdX áp dụng mô hình sổ lệnh, trong đó người dùng và người dùng (hoặc nhà tạo lập thị trường) là đối tác của nhau và nền tảng vận hành các đơn đặt hàng của người mua và người bán.

GMX áp dụng mô hình AMM (Công cụ tạo lập thị trường tự động) và người dùng cũng như nhóm tài sản là đối tác của nhau.

Bây giờ chúng tôi phân tích từ ba khía cạnh: thanh khoản, cơ chế khám phá giá và tỷ lệ tài trợ.

1. Thanh khoản

Thanh khoản trên một sàn giao dịch tiền điện tử đề cập đến số lượng tiền điện tử có thể được mua và bán trên sàn giao dịch đó và mức độ ổn định của giá của những loại tiền điện tử đó.

dYdX đã giới thiệu các nhà tạo lập thị trường để cung cấp thanh khoản và theo đuổi hiệu quả khớp lệnh, nhưng không thể tránh khỏi trượt giá và các giao dịch sẽ không được giao dịch ở mức giá ổn định, khi số lượng giao dịch lớn, trượt giá sẽ cao hơn.

Nền tảng GMX áp dụng cơ chế trượt giá bằng 0. Đối tác là nhóm quỹ và báo giá được cung cấp bởi oracle. Giao dịch có thể được hoàn thành nhanh chóng. Do không trượt giá, thương nhân có thể mua và bán với giá tương đối ổn định giá, ngay cả khi giao dịch được hoàn thành.Khi số tiền rất lớn, cơ chế trượt giá oracle của nó vẫn đảm bảo sự ổn định của giá.

Ví dụ: nếu 1.000 ETH được giao dịch trên nền tảng dYdX, giá chắc chắn sẽ tăng (ví dụ: 10%) và nhà giao dịch sẽ phải chịu mức trượt giá cao hơn.Tuy nhiên, nếu 1.000 ETH được giao dịch trên nền tảng GMX, giá sẽ vẫn ổn định vì báo giá của nhóm quỹ được xác định bởi oracle. Được cung cấp và không bị trượt giá.

Theo nghĩa này, GMX có thanh khoản tốt hơn.

Tuy nhiên, khi nhiều người dùng phái sinh CEX được chuyển sang on-chain trong tương lai, người dùng và khối lượng giao dịch của phái sinh DEX sẽ tăng trưởng mạnh mẽ.Về lý thuyết, giới hạn thanh khoản trên của dYdX cao hơn GMX.

Bởi vì dYdX áp dụng mô hình sổ lệnh, nên không cần phải xem xét cách tối đa hóa lợi nhuận của LP, để khuyến khích nhiều LP hơn nhằm cung cấp thanh khoản cho nền tảng. Miễn là có sự phù hợp giữa người mua và người bán trên thị trường, sẽ có thanh khoản.

Tuy nhiên, GMX áp dụng mô hình AMM, đó là đặt cược giữa người dùng và nhóm tài sản. Không có sự khớp lệnh mua và bán giữa những người dùng. Thanh khoản của nền tảng phụ thuộc vào nhà cung cấp LP. Nền tảng cần xem xét khả năng sinh lời của LP, để thúc đẩy nhiều LP hơn cung cấp thanh khoản cho nền tảng.

2. Cơ chế khám phá giá

Cơ chế khám phá giá xác định liệu sàn giao dịch có quyền định giá hay không.

Sổ lệnh có quyền định giá và có thể xác định giá, nói một cách tương đối, sẽ không có độ lệch lớn của OI, vì sổ lệnh là đối tác giữa những người dùng nên vị trí của cả hai bên mua và bán cần được khớp 1:1 , và hầu hết các vị trí đều có thể được bù đắp, và phần không được bù đắp và khiến vị trí thay đổi được biểu hiện bằng giá tăng hoặc giảm, điều này giống như cơ chế của sàn giao dịch tập trung.

Oracle không có quyền định giá và không ảnh hưởng đến giá cả. Chỉ nhận nguồn cấp giá từ oracle một cách thụ động, để bên nhận giá chỉ có thể tự tiêu hóa sự thay đổi giá. Điều này có thể dẫn đến các vấn đề với các cuộc tấn công oracle. Ví dụ: GMX đã bị tấn công vào tháng 9 năm 2022 vì không bị trượt giá.

Bởi vì GMX sử dụng cơ chế không trượt giá, nên không trượt giá thực sự có nghĩa là những kẻ tấn công luôn có thanh khoản không giới hạn và chi phí tấn công thấp.

Nếu người dùng long 1 tỷ đô la AVAX trên nền tảng GMX, theo lẽ thường, khối lượng giao dịch cao như vậy chắc chắn sẽ làm tăng giá AVAX, nhưng GMX sử dụng 0 trượt giá và nó vẫn mở vị thế các vị trí dựa trên báo giá do oracle đưa ra máy .

Tuy nhiên, một giao dịch ở quy mô này chắc chắn sẽ làm tăng giá của token AVAX trên các nền tảng giao dịch khác, giả sử rằng nó đã tăng 20%, thì oracle sẽ phản hồi giá AVAX mới nhất (đã tăng 20%) cho Nền tảng GMX.Tại thời điểm này, bạn có thể đóng vị thế theo giá mới nhất đã tăng 20%.

Trên nền tảng GMX, do sử dụng các trích dẫn oracle, nên không có cơ chế trượt giá. Nếu khối lượng giao dịch của nền tảng tương lai là rất lớn, nhưng cách để có được giá vẫn là từ bên ngoài, thì rất dễ bị tấn công bằng giá.

Bởi vì bất kể khối lượng giao dịch lớn hay nhỏ, nền tảng GMX sẽ không trượt giá, khi một giao dịch lớn xảy ra, sẽ có sự chênh lệch và chậm trễ giữa giá của nền tảng bên ngoài và báo giá của nền tảng GMX, và sự chậm trễ về giá này sẽ bị kẻ tấn công sử dụng.

Nhưng đối với nền tảng dYdX, nó không sử dụng cơ chế báo giá oracle và giá có thể phản ánh giá hợp lý trên thị trường. Khi cạnh tranh với CEX, mô hình của dYdX có nhiều lợi thế hơn.

3. Tỷ lệ tài trợ

Cơ chế thu phí của dYdX phù hợp với sàn giao dịch tập trung(CEX).

Tuy nhiên, trên nền tảng GMX, dù là long hay short, nó có thể được hiểu là cho vay tài sản rủi ro hoặc stablecoin trong nhóm GLP để thiết lập một vị thế. .

Điều đó có nghĩa là, trên nền tảng GMX, không thể cân bằng các vị thế mua và bán, một khi thị trường đơn phương mạnh xuất hiện, dẫn đến sự thay đổi lớn về OI, nhóm GLP có thể chịu lãi hoặc lỗ rất lớn.

Ví dụ, trong thị trường bò, hầu hết mọi người đều chọn long, nếu short trên nền tảng GMX, họ không những không nhận được phí tài trợ mà còn phải trả một khoản phí vay nhất định. sẽ không chọn short GMX, điều này sẽ dẫn đến GMX Các vị thế mua và bán trên nền tảng ở trạng thái không cân bằng.

Nhưng trong nền tảng dYdX, nó áp dụng chiến lược tương tự như sàn giao dịch tập trung, có thể cân bằng tốt giữa các bên mua và bán.

4. Khả năng nắm bắt giá trị

Rõ ràng, GMX có khả năng nắm bắt giá trị mạnh hơn, 30% phí nền tảng được trao cho thế chấp GMX và 70% còn lại được trao cho thế chấp GLP. GMX cung cấp 100% phí nền tảng cho token doanh thu cầm thế chấp token . cho việc tăng giá của GMX.

Tuy nhiên, giá trị của token DYDX không bị ràng buộc sâu sắc với sự phát triển của nền tảng dYdX và token token tảng không thu được nhiều giá trị từ sự phát triển của dYdX. trung bình.

Từ so sánh dYdX và GMX ở trên, chúng ta có thể thấy rằng cả hai bên đều có những ưu điểm và nhược điểm riêng.

Khả năng nắm bắt giá trị của GMX và mức độ phân cấp nằm ngoài nền tảng dYdX.

Tuy nhiên, vẫn còn phải xem liệu phương pháp “đốt tiền mặt” của GMX để trả lại 100% phí nền tảng cho chủ sở hữu token có thực sự bền vững hay không.

Mức độ phân cấp của dYdX và khả năng nắm bắt giá trị của token nền tảng sẽ được giải quyết trong phiên bản dYdX V4 trong tương lai.

dYdX V4 tuyên bố sẽ đạt được sự phi tập trung hóa hoàn toàn, điều này chủ yếu được phản ánh trong sổ lệnh và công cụ khớp lệnh, đồng thời phía nền tảng không còn vận hành bất kỳ thành phần tập trung nào của thỏa thuận, điều đó có nghĩa là cộng đồng có nhiều quyền kiểm soát hơn đối với sự phát triển của dYdX, chẳng hạn như bỏ phiếu Nghiêng phân phối thu nhập giao thức cho những người nắm giữ tiền tệ nền tảng, cung cấp cho DYDX nhiều kịch bản ứng dụng hơn, v.v., sẽ cải thiện khả năng nắm bắt giá trị của DYDX.

Do đó, mặc dù hiện tại token GMX có hiệu suất giá tốt hơn nhưng về lâu dài, rõ ràng là DYDX có nhiều chỗ hơn cho trí tưởng tượng trong tương lai.

5. Dự báo giá trị vốn hóa thị trường

Hiện tại, giá của GMX là khoảng 2 đô la Mỹ và giá trị vốn hóa thị trường chỉ hơn 200 triệu đô la Mỹ, xếp thứ 100, trong khi giá trị vốn hóa thị trường của GMX xếp thứ 80.

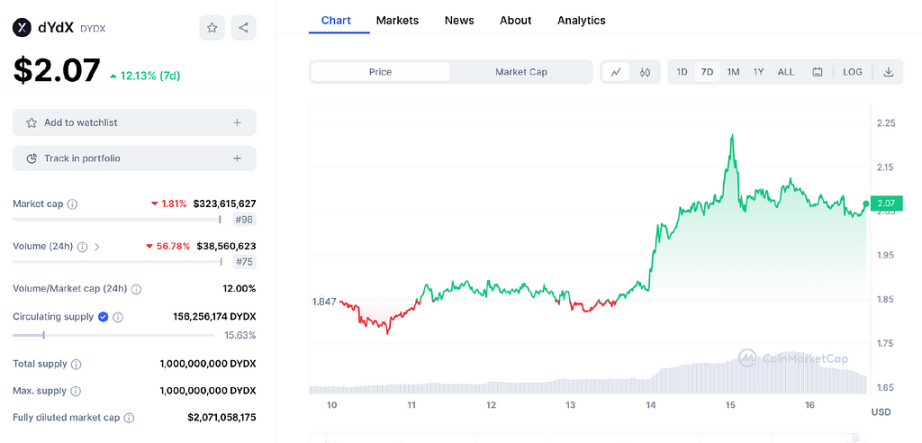

Quan sát biểu đồ K-line lịch sử của token DYDX, có thể thấy rằng mức tăng cao nhất của DYDY là sau khi token được phát hành và bắt đầu khai thác, đồng thời giá tăng lên hơn 27 đô la Mỹ. Sau này do nền tảng không cung cấp thêm các kịch bản ứng dụng cho DYDX nên DYDX thiếu đủ các kịch bản ứng dụng, dYdX tuy phát triển khá tốt nhưng giá DYDX đã ế ẩm trong thời gian dài.

Giá hiện tại của DYDX cách xa mức giá cao nhất và mức giảm đã vượt quá 93%, về cơ bản, nó đã ở mức thấp trong một thời gian dài, thậm chí có thể nói là ở trạng thái quá bán.

Nhưng sau khi phiên bản V4 ra mắt, những vấn đề này sẽ được giải quyết và cộng đồng sẽ bỏ phiếu để phân phối thêm thu nhập nền tảng cho những người nắm giữ DYDX.

Tất nhiên, một vấn đề không thể bỏ qua đối với token DYDX là áp lực bán mở khóa tương đối lớn, nhưng sau khi phiên bản V4 ra mắt , thế chấp token có khả năng thu hút áp lực bán mở khóa.

Ngoài ra, khối lượng giao dịch hiện tại của phái sinh phi tập trung vẫn còn rất thấp.Với sự ra đời của các chính sách quản lý toàn cầu, nhiều giao dịch sẽ được chuyển sang các nền tảng giao dịch phi tập trung và tương lai phát triển của phái sinh sinh phi tập trung là tương đối lớn.

Dựa trên những dự đoán trên, trong thị trường bò trong tương lai, giá trị vốn hóa thị trường của DYDX rất có thể sẽ lọt vào TOP30–50. Không loại trừ khả năng giá trị vốn hóa thị trường sẽ lọt vào TOP30. Giá của token DYDX được ước tính một cách thận trọng là tăng gấp 5-10 lần, thậm chí cao hơn.