Tác giả gốc: Duoduo, LD Capital

Phiên bản GMX V2 ra mắt vào ngày 4 tháng 8 năm 2023. Bài viết này đánh giá sự phát triển và các vấn đề hiện có của GMX V1, so sánh các sửa đổi V2 và phân tích các tác động có thể xảy ra.

1. GMX V1: Mô hình hiệu quả cho giao thức DEX phái sinh

Phiên bản GMX V1 được ra mắt vào cuối năm 2021. Mô hình GLP được áp dụng cung cấp một mô hình giao dịch đơn giản và hiệu quả, tạo ra khái niệm tường thuật về "lợi ích thực " và đóng một địa vị quan trọng trong giao thức DEX phái sinh . Nhiều dự án đã fork mẫu GMX V1.

Giao thức GMX V1 thu được lượng lớn. Thu nhập giao thức GMX V1 kể từ năm 2023 là 98,1 triệu USD, đứng thứ tám trong số tất cả các dự án và đứng đầu trong nhóm DEX phái sinh .

Nguồn: thiết bị đầu cuối mã thông báo

Tuy nhiên, GMX V1 cũng có những hạn chế, chủ yếu bao gồm:

1. Sự mất cân bằng giữa các vị thế mở (OI) khiến các nhà cung cấp NHÀ CUNG CẤP THANH KHOẢN phải đối mặt với rủi ro lớn hơn

Phí của GMX V1 là phí mở vị thế/đóng và phí vay mượn, không có lãi suất cấp vốn. Phí vay làm cho vị thế giữ trở nên tốn kém, do đó cản trở thanh khoản không giới hạn. Ngoài ra, bên vị trí chủ đạo cần phải trả nhiều phí hơn, nhưng vì cả bên mua và bên bán đều bị tính phí nên không có chỗ cho hoạt động chênh lệch giá và các vị thế mở không thể khôi phục số dư nhanh chóng thông qua chênh lệch giá.

Và nếu số dư này không được xử lý, trong trường hợp cực đoan, nhóm GLP sẽ phải đối mặt với tổn thất lớn và các nhà cung cấp NHÀ CUNG CẤP THANH KHOẢN sẽ chịu lỗ vốn, dẫn đến sự sụp đổ của giao thức.

2. Ít tài sản có thể giao dịch hơn

GMX V1 chỉ có 5 loại có thể giao dịch là BTC/ETH/UNI/ LINK và AVAX. dYdX và Synthetix có thể cung cấp hàng chục loại giao dịch khác nhau. Lợi nhuận cung cấp các loại giao dịch ngoại hối. Nền tảng mới HMX cung cấp hàng hóa và các loại chứng khoán Mỹ.

3. Phí cao hơn đối với các nhà giao dịch vừa và nhỏ

Phí mở vị thế và phí đóng của GMX V1 đều là 0,1%, đây là mức phí tương đối cao. Trong bối cảnh đường đua DEX phái sinh bắt đầu phát triển, phí của nhiều giao thức đều dưới 0,05%.

2. GMX V2: Đảm bảo tính bảo mật và cân bằng của giao thức

1. Cốt lõi

Cốt lõi của GMX V2 là đảm bảo tính bảo mật và cân bằng của giao thức, đồng thời duy trì sự cân bằng giữa vị thế giữ bằng cách sửa đổi cơ chế phí nhằm giảm khả năng GMX gặp rủi ro hệ thống khi gặp phải những biến động nghiêm trọng của thị trường. Thông qua việc thiết lập nhóm cách ly, tài sản giao dịch rủi ro cao sẽ tăng lên đồng thời kiểm soát rủi ro tổng thể. Bằng cách hợp tác với Chainlink , chúng tôi có thể cung cấp các dịch vụ oracle kịp thời và hiệu quả hơn, đồng thời giảm khả năng bị tấn công giá. Nhóm dự án cũng xem xét mối quan hệ giữa các nhà giao dịch, nhà cung cấp thanh khoản, chủ sở hữu GMX và sự phát triển liên tục của dự án, đồng thời cuối cùng điều chỉnh và cân bằng phân phối thu nhập giao thức.

2. Điều chỉnh mô hình tính phí: tăng tỷ lệ tài trợ và phí tác động giá

Mô hình tính phí của GMX V2 đã được điều chỉnh đáng kể, tập trung vào thúc đẩy cân bằng vị thế giữ và nâng cao hiệu quả sử dụng vốn. Mô hình sạc như sau:

l Giảm phí mở vị thế.

Nó đã được giảm từ 0,1% trước đó xuống 0,05% hoặc 0,07%. Phí được tính dựa trên mở vị thế có lợi cho số dư mua và bán hay không. Nếu có lợi, mức phí sẽ thấp hơn.

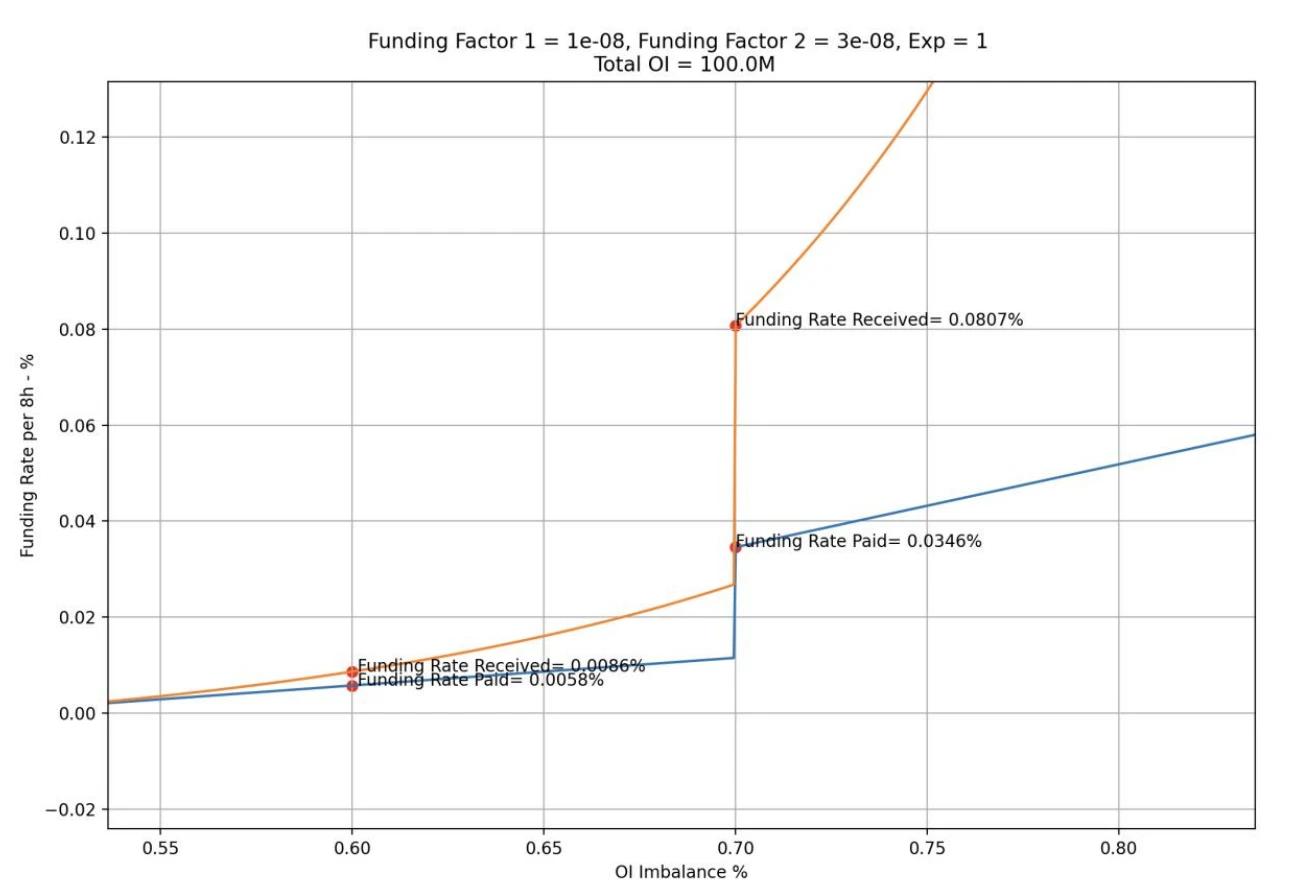

l Tăng tỷ lệ cấp vốn, bên mạnh hơn sẽ trả tỷ lệ cấp vốn cho bên yếu hơn.

Tỷ lệ tài trợ sẽ được điều chỉnh theo từng giai đoạn. Khi vị thế giữ/đầy đủ vị thế của bên mạnh nằm trong khoảng 0,5 – 0,7 thì tỷ lệ tài trợ sẽ ở mức thấp hơn khi đạt 0,7 sẽ được nâng lên mức cao hơn, tăng dần. không gian chênh lệch giá và thúc đẩy chênh lệch giá các quỹ tham gia, từ đó khôi phục số dư dài hạn.

Nguồn: phòng thí nghiệm hỗn loạn

Giữ lại phí vay mượn để tránh thanh khoản không giới hạn.

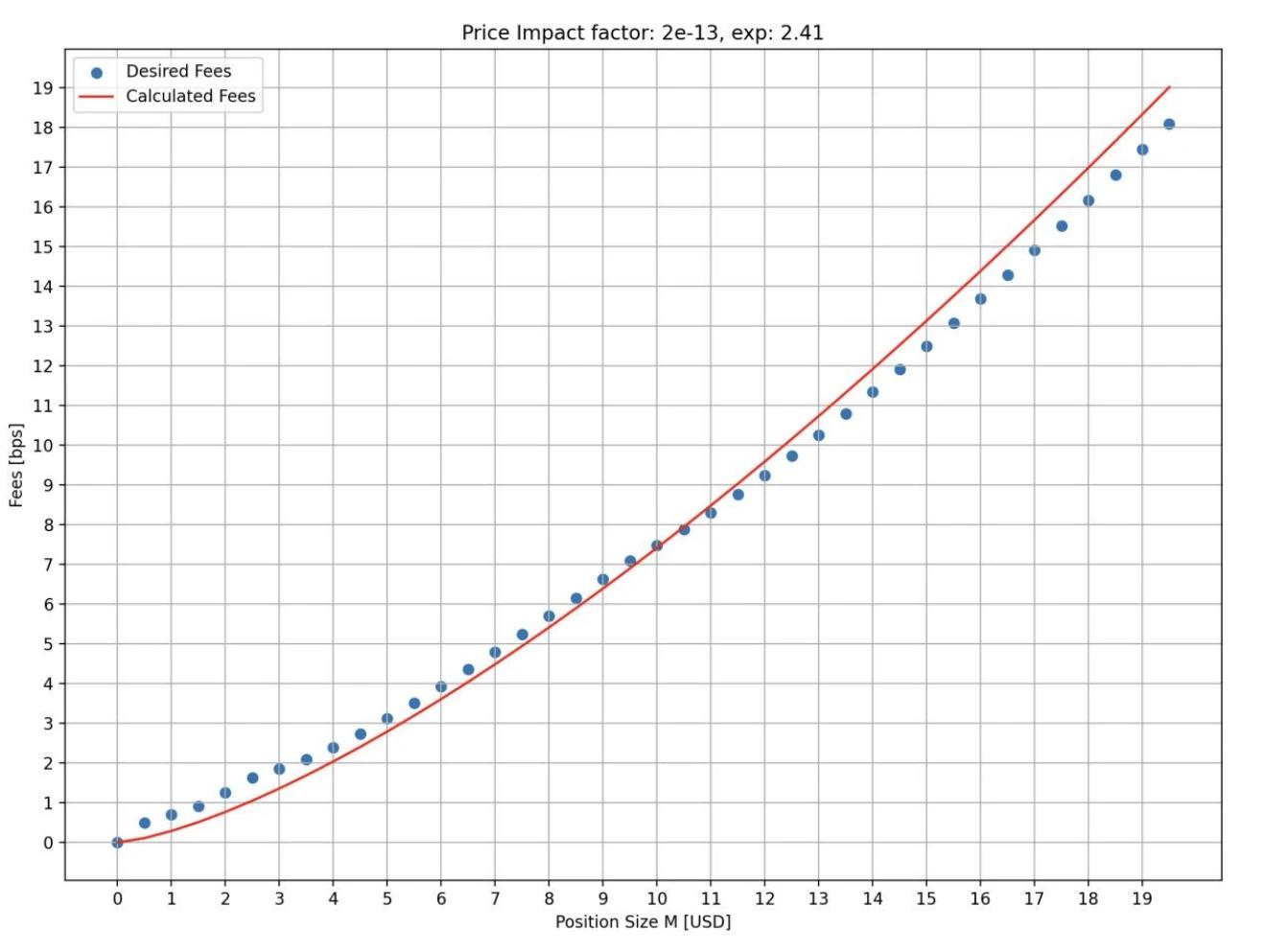

Tăng phí tác động đến vị thế càng lớn và càng bất lợi cho số dư mua-bán thì càng phải trả nhiều phí.

Phí tác động giá mô phỏng quá trình thay đổi giá năng động trong thị trường giao dịch sổ lệnh, nghĩa là vị thế càng lớn thì tác động lên giá càng lớn. Thiết kế này có thể làm tăng chi phí thao túng giá, giảm các cuộc tấn công thao túng giá, ngăn chặn sự cố hoặc tăng giá và duy trì vị thế giữ mua và bán cân bằng để duy trì thanh khoản tốt.

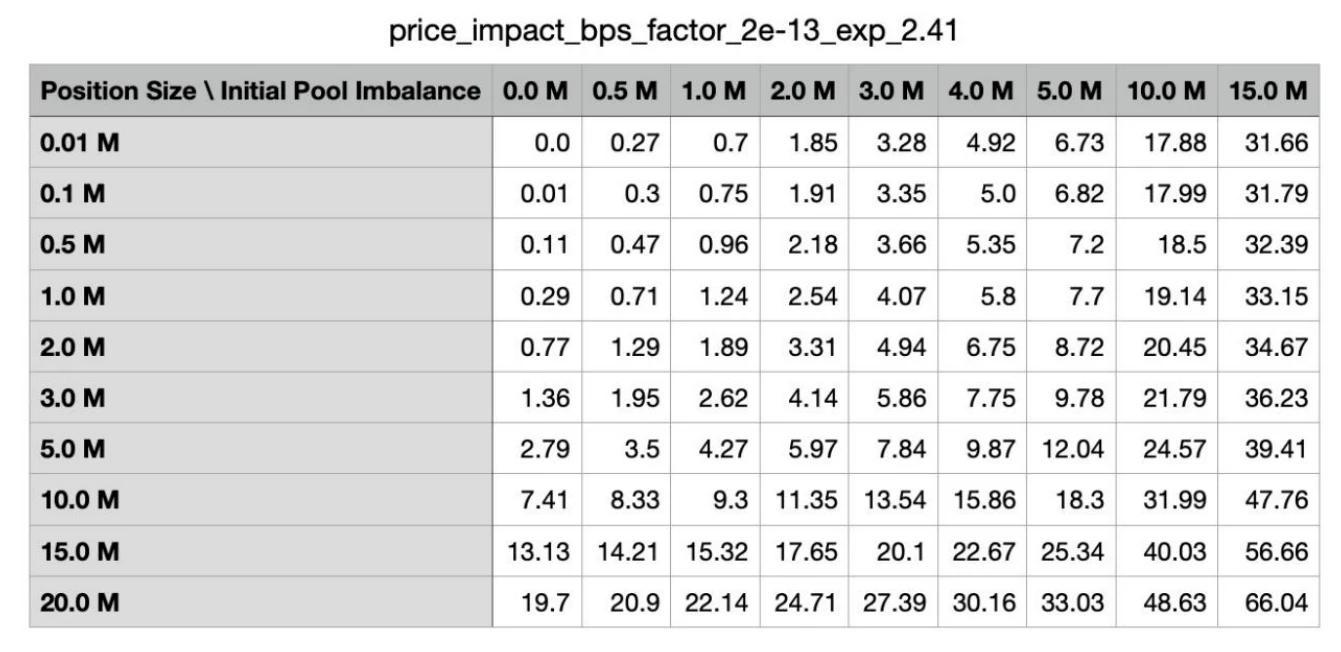

Hình dưới đây cho thấy mức phí tác động đến giá mà các kích thước mở vị thế khác nhau phải đối mặt ở trạng thái mô phỏng. Có thể thấy rằng vị thế càng lớn thì mức phí càng cao. Trục hoành là kích thước mở vị thế(triệu đô la) và trục tung là mức phí (bps).

Nguồn: phòng thí nghiệm hỗn loạn

Ngoài ra, mở vị thế càng bất lợi đối với số dư mua-bán thì phí sẽ càng cao. Bảng bên dưới hiển thị các khoản phí được tính theo các trạng thái số dư dài và ngắn khác nhau ở trạng thái mô phỏng. Cột đầu tiên là kích thước của mở vị thế và hàng đầu tiên là kích thước của vị thế không cân bằng của nhóm ban đầu.

Nguồn: phòng thí nghiệm hỗn loạn

So sánh ngắn gọn phí của một số giao thức DEX phái phái sinh chính:

dYdX: nhà sản xuất 0,02%, người nhận 0,05%, khối lượng giao dịch càng lớn thì chiết khấu càng lớn;

Kwenta : nhà sản xuất 0,02%, người nhận 0,06% -0,1%;

Gains Network : 0,08% phí mở vị thế/đóng + chênh lệch 0,04% + phí tác động giá.

Có thể thấy, phí của GMX V2 vẫn ở mức cao nhưng từ mức cao trước đó đến mức trung bình, phí mở vị thế/mở đã giảm gần 50%. Đối với các nhà giao dịch vừa và nhỏ, phí của V2 thân thiện hơn.

3. Cung cấp thanh khoản: thêm mô hình nhóm cách ly và thêm tài sản tổng hợp

Nhóm thanh khoản của GMX V2 được gọi là nhóm GM và mỗi nhóm độc lập với nhau. Bạn có thể xem lượng tiền, tỷ lệ quỹ và tỷ lệ sử dụng quỹ của mỗi nhóm trên trang web chính thức.

Nguồn: GMX

Ưu điểm của nhóm tách biệt là các thị trường token khác nhau có thể có hỗ trợ cơ bản khác nhau và cài đặt tham số khác nhau để đạt được kiểm soát rủi ro của riêng họ, với mức độ linh hoạt cao, từ đó mở rộng tài sản giao dịch trong khi vẫn kiểm soát rủi ro. Đối với nhà cung cấp thanh khoản , họ cũng có thể chọn rủi ro dựa trên mức độ chấp nhận rủi ro /kỳ vọng lợi nhuận. Vấn đề với các nhóm cách ly là thanh khoản bị phân mảnh. Một số nhóm có thể không thu hút được đủ thanh khoản.

Hiện tại, GMX V2 được chia thành 3 loại thị trường khác nhau:

l Chip xanh: BTC và ETH. Hai token này có khả năng thao túng giá thấp hơn, do đó, phí tác động đến giá có thể được đặt ở mức thấp hơn, khiến chúng cạnh tranh hơn CEX. Tất cả đều được hỗ trợ bởi Token gốc .

l Tài sản giá trị vốn hóa thị trường thị trường trung bình : Giá trị vốn hóa thị trường nằm trong khoảng từ 1 tỷ USD đến 10 tỷ USD. Chúng có thanh khoản và khối lượng giao dịch lớn trên CEX. Tuy nhiên, chúng dễ bị giá cả biến động mạnh do các yếu tố bên ngoài gây ra. Ví dụ: tin tức về quy định khiến giá tiền tệ giảm mạnh. Đối với tài sản như vậy, phí tác động đến giá sẽ được đặt ở tỷ lệ cao hơn và thanh khoản sẽ không cao hơn các thị trường bên ngoài khác, làm tăng chi phí tấn công. LINK/UNI/AVAX/ARB/SOL thuộc loại này. Sử dụng hỗ trợ Token gốc .

l Tài sản tổng hợp giá trị vốn hóa thị trường trung bình : Không sử dụng Token gốc mà sử dụng ETH làm hỗ trợ thanh khoản cơ bản. DOGE và LTC thuộc loại này.

Vấn đề với loại tài sản này là nếu token cơ bản tăng đáng kể trong thời gian ngắn thì ETH trong nhóm có thể không đủ khả năng bù đắp tất cả lợi nhuận.

Nếu có 1.000 ETH và 1 triệu USDC trong nhóm, giới hạn khối lượng mở DOGE dài tối đa là 300 ETH, nhưng giá DOGE tăng 10 lần, trong khi giá ETH chỉ tăng 2 lần, trong trường hợp này lợi nhuận sẽ vượt quá mức đó trong nhóm Giá trị của ETH.

Để tránh điều này, tính năng ADL (Tự động xóa đòn bẩy) đã được giới thiệu. Khi lợi nhuận kiếm được vượt quá ngưỡng do thị trường định hình, vị thế sinh lãi có thể bị đóng một phần hoặc toàn bộ. Điều này giúp đảm bảo rằng thị trường vẫn có khả năng thanh toán và tất cả lợi nhuận khi đóng giao dịch đều được thanh toán đầy đủ. Tuy nhiên, đối với các nhà giao dịch, việc tự động giảm vị thế có thể dẫn đến mất vị thế thuận lợi, từ đó bỏ lỡ lợi nhuận tiếp theo.

Theo báo cáo do các phòng thí nghiệm hỗn loạn đưa ra, khuyến nghị rằng trong quá trình hoạt động ban đầu của V2, giới hạn trên của các vị thế mở BTC và ETH sẽ lần lượt là 256 triệu USD, giới hạn trên của AVAX/LINK sẽ lần lượt là 4 triệu USD, và token còn lại sẽ là 1 triệu USD. Những điều chỉnh tiếp theo có thể được thực hiện dựa trên điều kiện vận hành thực tế. Tuy nhiên, tổng TVL của nhóm GM hiện là khoảng 20 triệu USD, vẫn còn xa mức trần.

4. Cải thiện trải nghiệm người dùng : thêm hợp đồng dựa trên tiền tệ, tốc độ khớp lệnh nhanh hơn và độ trượt giá thấp hơn

Trong GMX V1, nhà giao dịch chỉ có thể mở hợp đồng dựa trên chữ U. Bất kể nhà giao dịch sử dụng tài sản gì mở vị thế , giá trị vị thế được tính dựa trên giá tại thời điểm mở vị thế vị thế được quy đổi thành USD. Lợi nhuận bằng giá trị USD tại thời điểm đóng vị thế trừ đi USD. giá trị tại thời mở vị thế.

Trong GMX V2, các hợp đồng dựa trên tiền tệ đã được thêm vào. Nhà giao dịch có thể ký gửi tài sản giao dịch có liên quan làm tài sản thế chấp, tài sản này sẽ không được chuyển đổi thành USD nữa. Điều này sẽ đáp ứng nhiều nhu cầu hơn của các nhà giao dịch và cung cấp danh mục đầu tư phong phú hơn.

Ngoài ra, hệ thống oracle của GMX V2 sẽ định giá từng khối và các lệnh sẽ được thực hiện ở mức giá mới nhất có thể, tốc độ thực thi nhanh hơn và độ trượt giá thấp hơn.

5. Chế độ phân phối

Để duy trì sự phát triển lâu dài của dự án, thu nhập giao thức của GMX V2 cũng đã được điều chỉnh. 8,2% sẽ được phân bổ vào kho giao thức, có thể được sử dụng cho các hoạt động của dự án và các vấn đề khác.

GMX V1: 30% được phân bổ cho các nhà đầu tư GMX, 70% được phân bổ cho các nhà cung cấp GLP.

GMX V2: 27% được phân bổ cho các nhà đầu tư GMX, 63% được phân bổ cho các nhà cung cấp GLP, 8,2% được phân bổ cho kho giao thức, 1,2% được phân bổ cho Chainlink. Sự phân bổ này đã được phê duyệt bởi sự bỏ phiếu của cộng đồng.

3. Trạng thái hoạt động của GMX V2

GMX V2 đã hoạt động được khoảng 2 tuần, với TVL khoảng 20 triệu đô la Mỹ, khối lượng giao dịch trung bình hàng ngày là 23 triệu đô la Mỹ, thu nhập 15.000 đô la Mỹ, vị thế mở là 10,38 triệu đô la Mỹ, và khoảng 300 – 500 người dùng hoạt động hàng ngày. Ở điểm khởi đầu, hiệu suất có thể chấp nhận được mà không cần sử dụng khích lệ giao dịch.

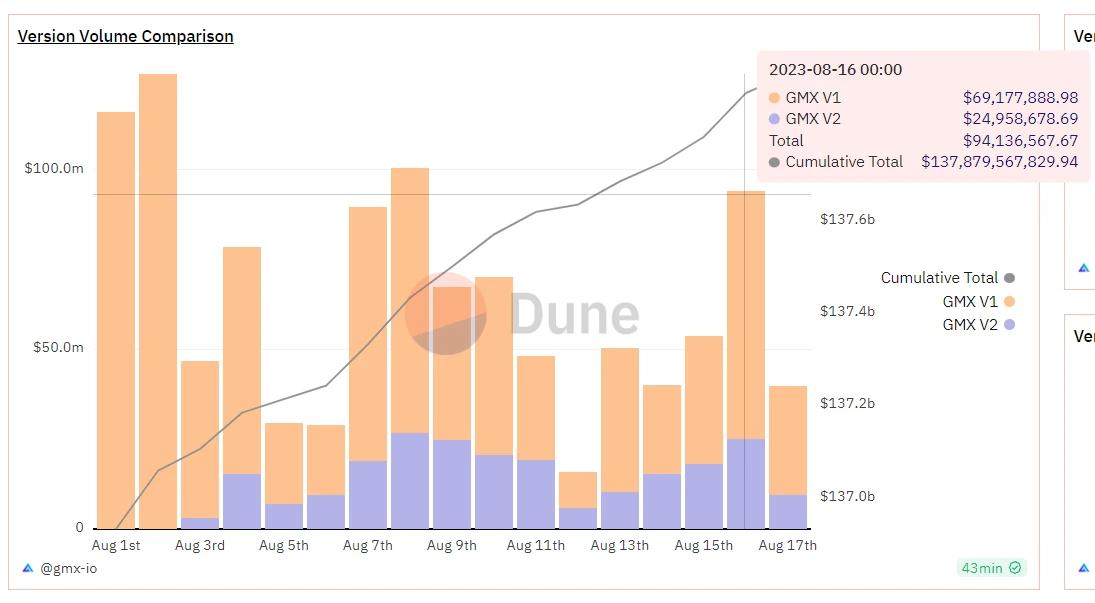

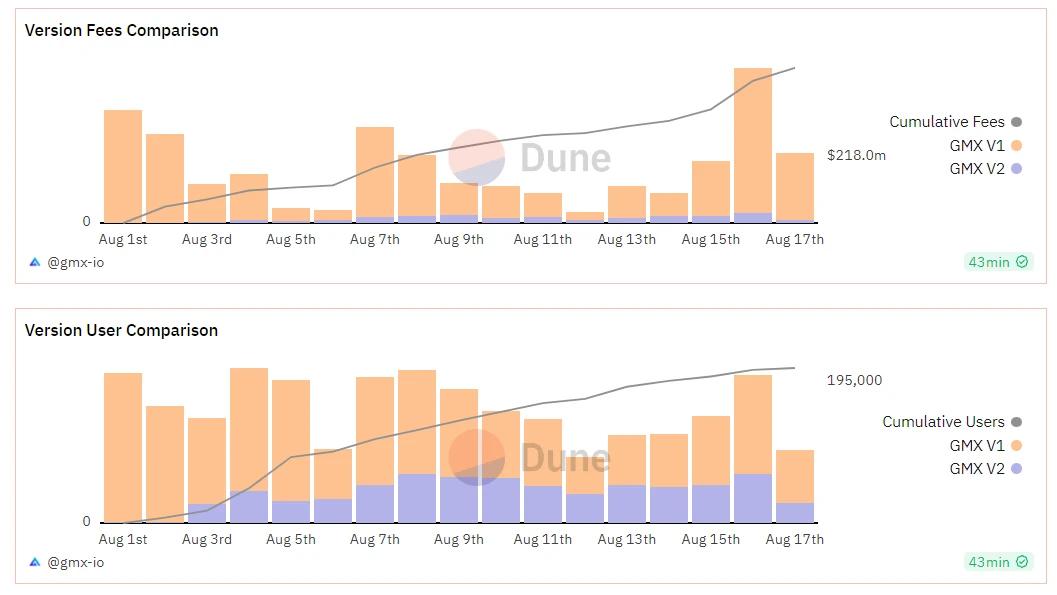

Một số người dùng V1 đã được chuyển sang V2. Khối lượng giao dịch và số người dùng hoạt động hàng ngày của V2 gần tương đương 40% -50% khối lượng giao dịch của V1. So sánh khối lượng giao dịch, thu nhập giao thức và người dùng giữa V1 và v2 được thể hiện trong hình dưới đây:

Nguồn: cồn cát

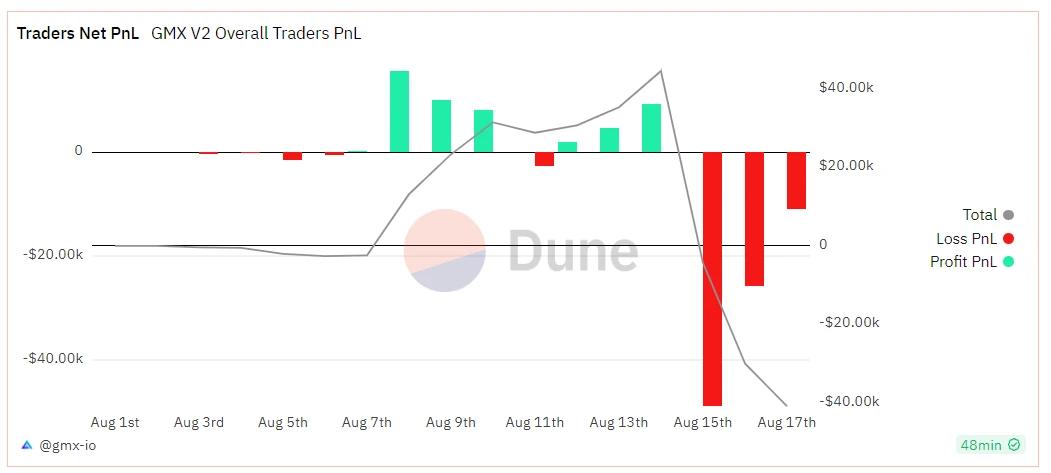

Các nhà giao dịch GMX V2 hiện đang lỗ vốn ròng với lỗ vốn ròng tích lũy là 40.000 USD.

Nguồn: cồn cát

Từ nhìn lên tỷ suất lợi nhuận , tỷ suất lợi nhuận gần đây của GMX V1 tiếp tục chậm chạp. tỷ suất lợi nhuận 1,44%, GLP (Arbitrum) là 3,18% và GLP (Avalanche) là 8,09%. So sánh, GMX V2 có tỷ suất lợi nhuận cao hơn, như được liệt kê dưới đây:

Nguồn: GMX

Sau khi GMX V2 ra mắt, mức độ nhiệt tình của thị trường không cao và phản ứng tài chính ở mức trung bình. Lý do chính là sự biến động gần đây của thị trường đã giảm xuống mức thấp lịch sử, khối lượng giao dịch tổng thể bị thu hẹp và đường ray bị tham gia, dẫn đến thu nhập giao thức tăng trưởng chậm chạp.

4. Kết luận

GMX V1 là mô hình thành công trong mạch DEX phái sinh và có nhiều người theo dõi. Việc cung cấp GMX V2 về cơ bản cũng phù hợp với kỳ vọng của thị trường, cho thấy đội ngũ GMX có khả năng thiết kế giao thức mạnh mẽ. Từ góc độ cơ chế, V2 làm tăng sự cân bằng của nhóm thanh khoản, mở rộng các loại tài sản giao dịch và cung cấp nhiều vị thế thế chấp khác nhau. Đối với nhà cung cấp thanh khoản, có nhiều lựa chọn đầu tư hơn, cân bằng rủi ro tốt hơn và phí thấp hơn.

Tuy nhiên, ngay từ giai đoạn đầu, do áp dụng các nhóm độc lập nên có vấn đề về phân mảnh thanh khoản và một số tài sản có thể không đủ thanh khoản. Ngoài ra, bên dự án GMX về cơ bản chưa áp dụng các hoạt động tiếp thị và khích lệ giao dịch, đồng thời không có tác động đáng kể đến người dùng mới và khối lượng giao dịch mới của giao thức trong thời gian ngắn.

Về bản chất, GMX V2 tập trung nhiều hơn vào cơ sở hạ tầng giao thức, bảo mật và cân bằng giao thức. Trong hoàn cảnh thị trường gấu hiện tại, việc tập trung vào việc xây dựng kiến trúc cơ bản, đảm bảo tính bảo mật của giao thức và sử dụng dữ liệu tích lũy để thiết kế các thông số rủi ro tốt hơn có thể giúp ích nhiều hơn cho sự phát triển của dự án trong tương lai trong thị trường bò. Đến lúc đó, nó có thể cung cấp năng lực hợp đồng mở cao hơn và thị trường giao dịch phong phú hơn, đồng thời cũng có thể triển khai nhiều biện pháp tiếp thị hơn để phù hợp với mức độ phổ biến của thị trường và thu hút nhiều người dùng mới hơn.