tác giả | Phòng thí nghiệm biên giới

1. Tổng quan dự án

Ethena là một giao thức stablecoin giúp chuyển đổi các tài sản có giá trị (BTC và các tài sản được ánh xạ của nó, Ethereum và các tài sản LSD, USDT, v.v.) thành các vị thế đầu cơ giá xuống BTC hoặc ETH thông qua hợp đồng tương lai và được phát hành theo tỷ lệ 1:1 với đô la dựa trên giá trị vị thế stablecoin tương đương USDe.

2. Nguyên tắc cốt lõi

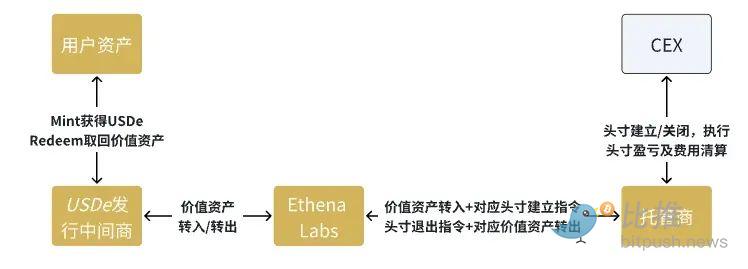

ETH áp dụng hệ thống danh sách trắng và người dùng thông thường sử dụng các bên trung gian để đúc và đổi USDe.

Người dùng gửi ứng dụng đúc tới người trung gian Sau khi người trung gian nhận được tài sản có giá trị của người dùng, nó sẽ phát hành ứng dụng đúc tới giao thức. Giao thức Ethena sẽ mở một vị thế đầu cơ giá xuống ETH hoặc BTC tương đương dựa trên giá trị tài sản nhận được, sau đó chuyển giao thức. vị thế bán sang vị thế đầu cơ giá xuống hoặc BTC tương đương được gửi đến người trung gian và người trung gian sẽ gửi nó cho người dùng, hoàn tất quá trình đúc.

Người dùng gửi ứng dụng đổi thưởng cho người trung gian. Sau khi người trung gian nhận được USDe của người dùng, nó sẽ gửi ứng dụng đổi thưởng đến giao thức ethena đóng vị thế đầu cơ giá xuống của giá trị tương ứng dựa trên số lượng USDe nhận được và sau đó gửi. tài sản thế chấp chấp tương ứng cho người trung gian gửi cho người dùng để hoàn tất quá trình mua lại.

3. Đổi mới dự án

1. Khéo léo giải quyết vấn đề nan giải “tam giác stablecoin”

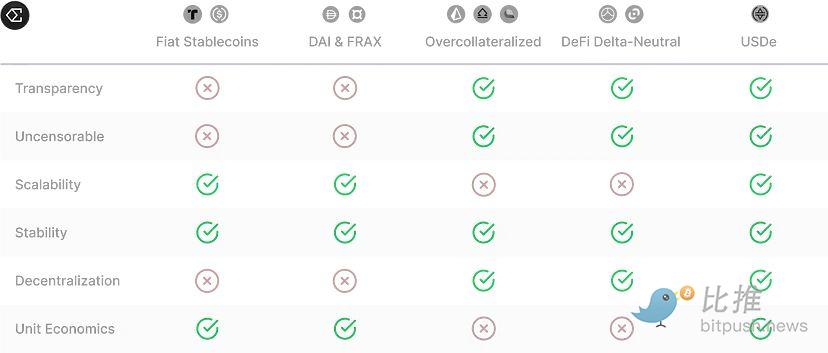

Vấn đề nan giải tam giác stablecoin là sự ổn định về giá, hiệu quả tài sản thế chấp và phi tập trung rất khó tối ưu hóa cùng một lúc. Đồng thời, stablecoin truyền thống cũng phải đối mặt với rủi ro xem xét tài khoản, phụ thuộc quá nhiều vào ngân hàng và các vấn đề tồn đọng khác. Sự vỡ nợ của ngân hàng Silicon Valley đã khiến người nắm giữ USDC phải suy nghĩ lại vào ngày phát hành tin tức về USDC. giá lệch so với giá neo tới 12% USDe Khéo léo giải quyết những tình huống khó xử này!

Hình 1 So sánh ưu và nhược điểm của stablecoin chính Qua so sánh, có thể thấy rằng USDe đã đạt được mức giá ổn định ở mức 1 ĐÔ LA với tiền đề sử dụng 100% tài sản thế chấp !

2. Nguyên tắc thiết kế phi tập trung đặc biệt

USDe đã tạo ra một phương thức ban đầu để lưu ký tài sản thế chấp độc lập, tức là tài sản thế chấp lẽ ra phải nạp tiền vào CEX hoặc DEX để thiết lập các vị thế đầu cơ giá xuống được quản lý độc lập bởi bên thứ ba, do đó gián tiếp thực hiện "phi tập trung" của các giao dịch tập trung. Ethena Labs sử dụng Copper, Ceffu và Fireblocks làm nhà cung cấp dịch vụ lưu ký và OTC.

Người dùng có thể sử dụng dịch vụ xác minh để xác minh tất cả tài sản thế chấp của giao thức (hiện không mở cho người dùng thông thường). Lý do tại sao Ethena Labs có thể đạt được cơ chế này là nhờ sự hỗ trợ mạnh mẽ của các nhà đầu tư Binance , OKX , Bybit , Deribit , Arthur Hayes ( BitMEX ) đều là nhà đầu tư của nó. Sàn giao dịch lớn đã mở ra cánh cửa thuận tiện!

Hình 2 Dòng tiền của người dùng USDe Mint và Redeem

3. Danh mục đầu tư là tài sản đảm bảo

Các stablecoin sử dụng tài sản không phải tiền hợp pháp làm tài sản thế stablecoin không thể tránh được vấn đề mất neo do biến động giá của tài sản thế chấp chấp được đại diện bởi Dai , stablecoin như vậy sử dụng tài sản thế chấp quá mức để đối phó với biến động giá tài sản, nhưng chúng vẫn không có cách nào để giải quyết. tránh khả năng tài sản thế chấp bị thanh lý do giá giảm.

USDe chuyển tài sản thành danh mục đầu tư và thay đổi Delta của danh mục đầu tư thành "0" (thực sự gần bằng 0), do đó tránh hoàn toàn tác động của biến động giá tài sản lên giá trị neo.

4. Rủi ro dự án

1. Phân tán rủi ro của tài sản phái sinh ETH và BTC

Ethena sử dụng các tài sản Ethereum đã cam kết (chẳng hạn như stETH của Lido ) làm đầu cơ giá xuống tiền ký quỹ bán ETHUSD và ETHUSDT vĩnh viễn trên sàn giao dịch CeFi. Do cơ chế kiểm soát rủi ro của sàn giao dịch, tài sản tiền ký quỹ này thường được định giá dựa trên giá cả và thanh khoản của thị trường độc lập trong sàn giao dịch . Một khi thanh khoản và định giá của tài sản thế chấp giảm, giá trị tiền ký quỹ sẽ giảm và vị thế có rủi ro bị thanh lý.

Tuy nhiên, sau nâng cấp Thượng Hải, xác suất xảy ra rủi ro này là rất thấp, do chênh lệch giá giữa stETH và ETH chưa bao giờ vượt quá 0,3%.

2. Rủi ro không đủ tiền ký quỹ quỹ duy trì (cháy tài khoản ) của vị thế

Sàn giao dịch xác định yêu cầu "tiền ký quỹ duy trì" của người dùng đối với một vị thế và nếu giá trị tài sản thế chấp của người dùng giảm xuống dưới yêu cầu này, vị thế của người dùng sẽ bắt đầu được thanh lý dần dần. “Thanh lý” không có nghĩa là ETH ngay lập tức mất hết tài sản thế chấp. Nó đề cập đến quá trình sàn giao dịch giảm dần rủi ro của các vị trí giao thức. Việc "thanh lý" sẽ dẫn đến tổn thất thực tế đối với Thỏa thuận.

Vì Ethena sử dụng stETH làm tài sản tiền ký quỹ nên khi giá tăng, giá trị tiền ký quỹ cũng tăng, điều này ít ảnh hưởng đến giá thanh lý. Vì tỷ lệ stETH làm tiền ký quỹ chỉ là 90%/95% nên chỉ có giá của stETH. Ethereum tăng 5/10 lần, vị thế đầu cơ giá xuống của nó có rủi ro không đủ tiền ký quỹ .

3. Rủi ro phá sản sàn giao dịch

Ethena giữ toàn quyền kiểm soát và quyền sở hữu tài sản thế chấp thông qua nhà cung cấp quyết toán OTC và chưa bao giờ gửi bất kỳ tài sản thế chấp nào trên bất kỳ sàn giao dịch . Điều này giới hạn quy mô lỗ vốn của ETH nếu bất kỳ giao dịch nào gặp phải sự kiện rủi ro đặc biệt, do đó hạn chế quy mô P&L chưa thanh toán của nhà cung cấp dịch vụ quyết toán OTC giữa các chu kỳ quyết toán.

Trong trường hợp sàn giao dịch thất bại, ETH sẽ ủy quyền tài sản thế chấp cho một sàn giao dịch khác và phòng ngừa số Delta còn tồn đọng trước đó được bảo đảm bởi sàn giao dịch thất bại. Trong trường hợp sàn giao dịch không thành công, vị thế phái sinh sẽ được coi là đóng và ETH sẽ không còn bất kỳ nghĩa vụ nào đối với tài sản sàn giao dịch.

Đối với ba rủi ro trên, cơ chế do ETHEN thiết kế mô phỏng những tổn thất có thể xảy ra do mỗi rủi ro gây ra và lập quĩ dự trữ để giải quyết mọi rủi ro có thể phát sinh!

5. Sản phẩm cốt lõi USDe

1. Chiếc áo choàng của stablecoin

Đánh giá từ phân tích trên, USDe không phải là một stablecoin thực sự mà giống như một "trái phiếu không lãi suất" hơn. Người nắm giữ USDe là chủ nợ và Ethena Labs là con nợ. Con nợ Ethena Labs đã mượn tài sản có giá trị của người dùng (được định giá bằng đô la, không phải tiêu chuẩn tiền tệ đặc biệt trong thị trường crypto ) , chuyển đổi chúng thành stETH để có được lợi nhuận cam kết Ethereum và sau đó sử dụng stETH làm tiền ký quỹ để thanh toán cho khoản tài trợ hợp đồng vĩnh viễn trên CEX. Arbitrage giao dịch lãi suất và chênh lệch cơ bản cho các hợp đồng giao hàng kỳ hạn.

Ethena Labs sử dụng USDe để kiếm điểm thông qua các tình huống khác nhau và nhận được airdrop của token giao thức ENA để tiếp thị, nhằm mở rộng quy mô phát hành USDe, có thêm "vốn không lãi suất", sau đó mở rộng quy mô và thu nhập chênh lệch giá!

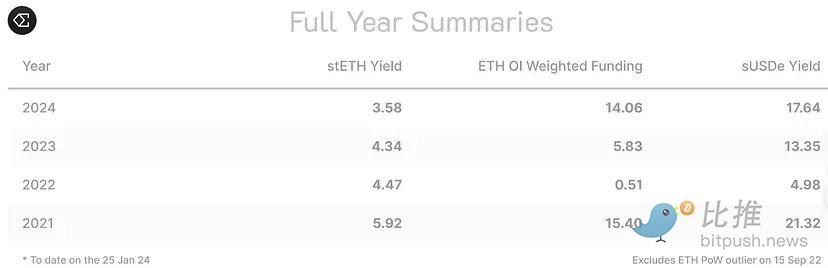

Hình 3 Tính toán dữ liệu lịch sử , kết quả hàng năm của lợi nhuận cầm cố + lợi nhuận chênh lệch giá

Rõ ràng trong Hình 3, ngay cả trong thị trường gấu nghiêm trọng của thị trường crypto vào năm 2022, nơi chứng kiến vỡ nợ FTX, cái chết của LUNA và sự phá sản của 3AC, chiến lược giao dịch này vẫn có thể đạt được lợi nhuận hàng năm là 4,98%, vì vậy Mức độ chắc chắn cao của chiến lược này thúc đẩy ETHena Labs sử dụng nhiều phương pháp tiếp thị khác nhau để kích thích phát hành USDe!

2. Thu nhập và phân phối theo thỏa thuận

2.1 Phân phối thu nhập chưa “hào phóng”

Ethena Labs chưa bao giờ công khai cách phân phối thu nhập giao thức của mình. Hiện tại có ba điểm đến chính cho thu nhập:

a. Phân bổ vào quĩ dự trữ . Tỷ lệ phân bổ chưa xác định. Theo tài liệu phân tích dự trữ chính thức , có thể là 50% trong giai đoạn đầu và sẽ giảm xuống còn 20% -10% trong giai đoạn sau. được sử dụng để giải quyết mọi sự kiện rủi ro có thể xảy ra.

b. Phân bổ cho những người cầm cố USDe, cụ thể là người nắm giữ sUSDe. Người dùng nắm giữ USDe không thể chia sẻ thu nhập từ giao thức (cái gọi là "lãi suất" trên thị trường). Thay vào đó, họ cần đặt cọc USDe và chuyển đổi nó thành sUSDe. họ được hưởng các lợi ích "Thu nhập".

sUSDe không được xác định dựa trên thu nhập thực tế của giao thức. Thay vào đó, chính thức sẽ công bố số APY 7 ngày một lần để bạn tham khảo. Sau khi sUSD được tạo, số tiền này không thể được hủy cho đến 7 ngày, do đó việc phân phối tiền lãi cũng dựa trên. chu kỳ 7 ngày Qua Xem xét các con số gần đây, Ethena Labs phân bổ 20–25% thu nhập giao thức cho người nắm giữ sUSDe. APY hiện tại có vẻ “hấp dẫn” vì tỷ lệ cam kết USDe thấp hơn 25% và ít hơn. các nhà phân phối tăng APY một cách tự nhiên.

Chuyển đổi USDe sang sUSDe là một quá trình từ bỏ trái quyền trong một khoảng thời gian giới hạn. Trong thời gian cam kết, người nắm giữ USDe với tư cách là chủ nợ không thể mua lại và đã từ bỏ trái quyền trong 7 ngày theo lẽ tự nhiên, Ethena Labs không cần phải lo lắng. về phần này của USDe. Áp lực hoàn trả, do đó "tiền lãi" có được bằng cách từ bỏ trái quyền và không phải là phần thưởng không rủi ro. Nếu một sự kiện rủi ro lớn xảy ra trong thỏa thuận trong thời gian cầm cố, tổn thất của người nắm giữ sUSDe sẽ lớn hơn. hơn so với những người nắm giữ USDe !

c. Phần còn lại do quỹ (đội ngũ) kiểm soát và sử dụng cho chi phí hoạt động hàng ngày.

Tóm lại, hiện tại chỉ người nắm giữ sUSDe mới được hưởng thu nhập của thỏa thuận, thứ mà thị trường gọi là "lãi suất". Hiện tại, phần này chưa đến 1/3 thu nhập của thỏa thuận. Phần lớn thu nhập được kiểm soát bởi. đội ngũ. Với việc mở rộng tỷ lệ sUSDe/USDe, vẫn còn phải xem liệu giao thức có thiên về thu nhập nhiều hơn cho người nắm giữ sUSDe hay không. Nếu Ethena Labs muốn duy trì sự ổn định của giao thức thì việc tăng phân phối là điều không thể tránh khỏi. tỷ lệ của phần này.

2.2 Tốc độ kiếm tiền có thể gọi là lợi nhuận khổng lồ

Thu nhập chính của giao thức hiện tại là lợi nhuận đặt cược của ETH và thu nhập giao dịch chênh lệch giá của tỷ giá/cơ sở hợp đồng tương lai.

2.2.1 Cách tính thu nhập thuận đơn giản

Theo dữ liệu chính thức , một phép tính đơn giản về thu nhập giao thức của nó là:

4% ( tỷ suất lợi nhuận cam kết Ethereum ) + 7,5% (được tính dựa trên dữ liệu tỷ suất lợi nhuận chênh lệch giá trung bình trong 4 năm qua) = 11,5% Ethena Labs không có chi phí vốn, do đó, khi quy mô phát hành mở rộng, chi phí hoạt động của nó có thể bị bỏ qua. Loại trừ!

Thu nhập giao thức = quy mô phát hành USDe * 11,5% = 230 triệu đô la Quy mô phát hành có thể thay đổi, 230 triệu đô la/365 ngày = 630.000 đô la/ngày. Đây chỉ là ước tính thận trọng!

Sau khi trừ đi khoản phân phối cho người nắm giữ sUSDe, thu nhập của giao thức = 230 triệu ĐÔ LA* 0,8 = 184 triệu ĐÔ LA .

2.2.2 Dữ liệu tính toán thu nhập thỏa thuận

Một cách khác để ước tính, như đã đề cập trong tài liệu chính thức, là trong giai đoạn đầu, Ethena Labs có thể phân bổ 50% thu nhập vào quĩ dự trữ. Kể từ ngày 20 tháng 2, quĩ dự trữ đã tăng trưởng lên 32 triệu ĐÔ LA và đến ngày 16 tháng 2. thỏa thuận Sau khi huy động được 16 triệu ĐÔ LA, quỹ đã tăng thêm 8 triệu ĐÔ LA. Có thể đánh giá rằng 9 triệu ĐÔ LA là khoản đầu tư ban đầu của đội ngũ , vì vậy có thể ước tính rằng trong 1,5 tháng qua, Ethena Labs đã thu được. (3200–900)*2= thu nhập 4.600 ĐÔ LA !

Sau khi trừ đi khoản phân phối cho người nắm giữ sUSDe, thu nhập của giao thức = 46 triệu ĐÔ LA* 0,8 = 36,8 triệu ĐÔ LA, chỉ bằng 1,5 tháng thu nhập !

Sự tăng trưởng thu nhập đáng kinh ngạc là do việc phát hành USDe mở rộng nhanh chóng và mức Fundfee cao do thị trường crypto nóng bỏng mang lại vào tháng Hai.

2.2.3 Tính toán lạc quan về thu nhập giao thức

Arthur Hayes, người sáng lập BitMEX, có một phương pháp ước tính triệt để hơn. Ông cho rằng nếu 100% USDe được thế chấp thì giao thức trong tương lai sẽ phân bổ 80% lợi nhuận cho sUSDe đã thế chấp và 20% cho giao thức Ethena.

Thu nhập hàng năm của giao thức ETH = kích thước USDe * ( Tỷ suất lợi nhuận cam kết Ethereum 4% + Tỷ lệ tài trợ ETH Perp Swap 20%) * (1–80%*sUSDe tổng số tiền/tổng số USDe)

Nếu tỷ lệ cam kết không tăng, tham khảo quy mô USDe hiện tại là 2 tỷ ĐÔ LA, thì thu nhập hàng năm của giao thức ETH = 20*24%* (1–80%* (5/20)) = 384 triệu ĐÔ LA

Arthur Hayes cho rằng tỷ lệ sUSDe/USDe 50% là mức lý tưởng, do đó thu nhập hàng năm hợp lý của giao thức Ethena là:

Thu nhập hàng năm của giao thức ETH =20*24%*(1–80%*0,5)=288 triệu đô la

Có thể thấy từ việc so sánh dữ liệu hiện tại rằng Ethena Labs đang phân phối thu nhập theo ý tưởng của Arthur Hayes: khi 100% USDe được thế chấp, 80% thu nhập từ giao thức sẽ được phân phối cho người nắm giữ sUSDe.

Cho dù sử dụng cách tính nào, điều đó chỉ ra rằng thu nhập hàng năm của ETH có thể dễ dàng đạt tới 200 triệu ĐÔ LA. Gần đây, danh mục đầu tư BTC đã bắt đầu được thêm vào giao thức. Dung lượng của USDe có thể dễ dàng tăng thêm 4 tỷ đô la và thu nhập giao thức có thể tăng trưởng hơn 1 lần (nghĩa là thu nhập hàng năm đạt 360-). 560 triệu đô la)!

Lưu ý rằng việc nắm giữ token ENA hiện không cho phép bạn tận hưởng thu nhập từ giao thức, do đó không thể xác định giá trị token!

3. Quĩ dự trữ mạnh

Tất cả các yếu tố rủi ro được tiết lộ trong các tài liệu chính thức của ETH bao gồm hầu hết các mối quan tâm và lo lắng của tất cả người chơi trên thị trường, và giải pháp của ETH rất đơn giản và thô sơ. Theo dữ liệu công khai chính thức , quy mô hiện tại của quĩ dự trữ . quỹ đã đạt 3.200 ĐÔ LA , tỷ lệ trên USDe là 1,6%.

Hình 4 Dữ liệu quĩ dự trữ ETH

ETH đưa ra nhiều cách sử dụng quĩ dự trữ này trong tài liệu của mình:

Khi giá USDe phá vỡ do các yếu tố thị trường (chẳng hạn như thanh khoản trong Swap pool không đủ), nó có thể sử dụng quỹ này để can thiệp.

Khi ETH Perp Swap ở mức lãi suất cực âm và danh mục đầu tư bắt đầu tạo ra lợi nhuận chênh lệch giá âm, hãy sử dụng quỹ này để thanh toán cho người nắm giữ USDe để tránh mọi tổn thất người nắm giữ.

Bất kỳ sự kiện rủi ro nào gây thiệt hại cho người nắm giữ USDe sẽ được quỹ bồi thường.

Do các hạn chế sàn giao dịch, danh mục đầu tư tài sản thế chấp yêu cầu tiền ký quỹ bổ sung, cũng do quỹ chịu.

Quĩ dự trữ không phải là loại quỹ đầu tiên của Ethena, nhưng nó đã đo lường và định lượng bao nhiêu thu nhập sẽ tích lũy vào quĩ dự trữ, thay vì một tỷ lệ cố định đơn giản mà Ethena đã xem xét các tình huống cực đoan có thể phát sinh trong giao thức. vì vậy quĩ dự trữ được định lượng này sẽ bảo hiểm. Mọi rủi ro có thể xảy ra đều được loại bỏ và tính ổn định của thỏa thuận được cải thiện hơn nữa.

4. Sự khác biệt giữa USDe và UST

Sự cố "vòng xoáy tử thần" giữa LUNA và UST vẫn còn mới mẻ trong ký ức của mọi nhà đầu tư crypto. Sự xuất hiện của vòng xoáy tử thần được xác định bởi hai yếu tố:

Trong thỏa thuận, UST và tài sản thế chấp sẽ luôn được trao đổi theo giá trị 1:1 đô la Mỹ;

Luna là tài sản thế chấp của UST và các giao dịch chênh lệch giá có thể làm giảm giá trị của tài sản thế chấp.

Khi mức độ thả neo của UST lớn hơn mong đợi của thị trường, tâm lý thị trường trở nên hoảng loạn và mọi người bắt đầu bán tháo UST. Tuy nhiên, thỏa thuận có thể được đổi lấy LUNA theo tỷ lệ 1:1. lượng lớn người nắm giữ sẽ chọn đổi lại LUNA và sau đó bán tháo. Do đó, ngày càng có nhiều UST được thay thế bằng LUNA và sau đó ngày càng có nhiều LUNA được bán. Cả giá UST và giá Luna đều bắt đầu giảm mạnh. Trong trường hợp này, các nhà kinh doanh chênh lệch giá giới hạn sẵn sàng mua UST cuối cùng sẽ kiếm được lợi nhuận bằng cách bán tháo LUNA. Thanh khoản của LUNA cạn kiệt, giá tiến gần đến 0 và đương nhiên mức hỗ trợ giá trị của UST không còn tồn tại.

Tài sản thế chấp của USDe là danh mục đầu tư trung trung tính của nhà đầu tư, không phải là tài sản có giá trị thay đổi. Giá trị của danh mục đầu tư này sẽ tăng theo thời gian, vì vậy ngay cả khi USDe giao dịch ở mức chiết khấu, những gì được giữ và mua lại là ETH và các tài sản có giá trị khác. được thị trường thừa nhận.

Trong thỏa thuận, USDe và tài sản thế chấp sẽ luôn được trao đổi theo giá trị 1:1 đô la Mỹ;

Danh mục đầu tư trung tính delta là tài sản thế chấp của các giao dịch chênh lệch giá USDe không thể ảnh hưởng đến giá trị của tài sản thế chấp (danh mục đầu tư). Giá trị hợp lý của nó không thay đổi hoặc thậm chí tăng lên do tạo ra lợi nhuận.

Do đó, liệu giao dịch chênh lệch giá có làm giảm giá trị của tài sản thế chấp hay không sẽ quyết định liệu thuật toán/giao thức stablecoin có phải là mô hình Ponzi hay không!

5. USDe có thể được áp dụng trên quy mô lớn không (so với USDT)

USDe có nhiều ưu điểm và dường như giải quyết được tất cả các điểm yếu đã xuất hiện hoặc hiện đang gặp phải của tất cả các loại stablecoin trên thị trường hiện tại. Tuy nhiên, đồng tiền này luôn có hai mặt và cơ chế độc đáo của nó cũng hạn chế quy mô phát triển và việc áp dụng. tỉ lệ.

Có thể có chi phí trượt giá lớn khi đúc và mua lại: Đúc và mua lại USDe không dựa trên giá khi người dùng áp dụng mà dựa trên giá trị khi danh mục phòng ngừa rủi ro được thiết lập hoặc đóng hoàn toàn khi danh mục đầu tư Khi giá của tài sản thế chấp. biến động nhanh, trượt giá lớn là điều khó tránh khỏi, chính thức cũng nhấn mạnh vấn đề này.

Giới hạn quy mô: Vì USDe dựa vào danh mục phòng ngừa rủi ro làm tài sản thế chấp và có giới hạn trên đối với OI (tổng lãi mở) trong toàn bộ thị trường phái sinh crypto nên quy mô phát hành của USDe phải tuân theo dữ liệu hạn này. , Ethena Labs Hy vọng rằng quy mô của danh mục đầu tư phòng ngừa rủi ro sẽ không vượt quá 25% tổng OI thị trường, tức là không thể vượt quá 50% của tất cả các vị thế đầu cơ giá xuống. OI hiện tại của hợp đồng tương lai Ethereum là 9,4 tỷ ĐÔ LA và danh mục đầu tư phòng ngừa rủi ro của ETH chiếm tỷ lệ 21,5%, vì vậy chính thức đã bắt đầu bổ sung hợp đồng tương lai BTC làm mục tiêu danh mục phòng ngừa rủi ro mới.

Đúc và mua lại số lượng lớn mất nhiều thời gian: Đúc và mua lại số lượng lớn USDe có nghĩa là một lượng lớn danh mục đầu tư phòng ngừa rủi ro được thiết lập hoặc đóng để tránh tác động của các hành động giao dịch lên giá thị trường, ETH cần lượng lớn thời gian để thực hiện. giao dịch hoàn tất Điều này cũng sẽ hạn chế tốc độ phát hành của nó.

USDC và USDT giải quyết vấn đề nhập và xuất tiền hợp pháp không bị chặn trong thị trường crypto. Cốt lõi là chuyển đổi tiền hợp pháp thành tài sản crypto và sau đó tham gia vào một phạm vi rộng hơn các giao dịch crypto, USDe đóng gói tài sản crypto thành tài sản crypto và không tham gia vào một phạm vi rộng hơn. Việc giải quyết các vấn đề thực tiễn cũng được xác định bởi thuộc tính “liên kết” của nó.

Do đó, USDe có ít cơ hội được áp dụng trên quy mô lớn và không thể cạnh tranh với USDT.

6. Phân tích token ENA

1. “Quà tặng” và cách kiếm quà “hiệu quả nhất”

Gần đây, token giao thức của ETH đã được phát hành và bắt đầu giao dịch trên Binance. Tuy nhiên, token hiện đang nắm giữ không thể được hưởng phân phối thu nhập giao thức nên nó chỉ tồn tại dưới dạng token quản trị. Do mức độ phổ biến trên thị trường của dự án. Các nhà đầu tư đặt kỳ vọng cao vào token của nó, với mức giá duy trì ở mức cao là 1 đô la.

Trước khi token có thể chia sẻ thu nhập của giao thức, ENA chỉ có thể được coi là “quà tặng” để kích thích việc phát hành USDe. Con đường tiếp thị của nó là:

Hình 5 ENA kích thích biểu đồ đường dẫn quy mô lưu thông USDe. Do đó, cách tốt nhất để tham gia Ethena không phải là mua token mà là tham gia khai thác điểm.

Hình 6 Phương thức thưởng khai thác điểm ENA và bảng Hệ số thưởng

Trong số nhiều phương pháp và Hệ số tăng tốc điểm do chính thức cung cấp, sử dụng Pendle là phương pháp tiết kiệm chi phí nhất. Sử dụng USDe để tạo NHÀ CUNG CẤP THANH KHOẢN trong Pendle , để bạn có thể nhận được:

Điểm Sats của ETH và nhận phần thưởng gấp 20 lần

Chia sẻ phí giao dịch nhóm Pendle (20% phí giao dịch)

Phần thưởng mã token Pendle

(Phương pháp hiệu quả Pendle có thể được sử dụng để khai thác điểm các tài sản sinh lãi khác. Trên thực tế, Pendle là người hưởng lợi lớn nhất từ khai thác điểm.)

2. Phân tích lượng lưu thông token ENA

Đường cong tuần hoàn được thể hiện dưới đây:

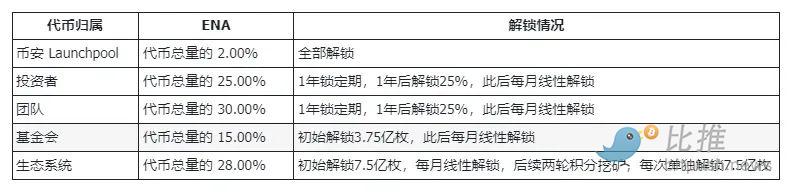

Hình 8 Biểu đồ đường cong thời gian phát hành mã token báo ENA

Có thể thấy từ dữ liệu trên, trong năm đầu tiên, chỉ hoạt động khai thác điểm đã bổ sung lượng lớn token lưu hành vào thị trường là 1,5 tỷ và nền tảng đã mở khóa 3,75%, 560 triệu. Vào năm thứ hai, khi thời gian đóng băng kết thúc, đội ngũ và nhà đầu tư sẽ mở khóa 2 tỷ token, sau đó lượng lưu thông hàng tháng sẽ tăng ở mức tối đa.

Việc đầu cơ giá tập trung từ nay đến cuối vòng khai thác thứ hai. Trong giai đoạn này, lượng token được lưu hành là nhỏ nhất và mức độ phổ biến là cao nhất.

3. Triển vọng ENA

Tiền đề cho rằng ENA có giá trị là Ethena Labs chia sẻ thu nhập giao thức với những người nắm giữ tiền tệ, nếu không nó chỉ là một công cụ tiếp thị cho Ethena Labs. Cho đến khi đề xuất chia sẻ thu nhập được đưa ra, giá trị token không thể được tính toán chính xác và không thể xác định được triển vọng tăng trưởng.

Tóm lại là

Khai thác điểm hiện là cách tốt nhất để tham gia. ENA kém hấp dẫn hơn ở giai đoạn hiện tại. Bạn cần chú ý xem liệu giao thức có phân phối thu nhập cho chủ sở hữu ENA hay không.