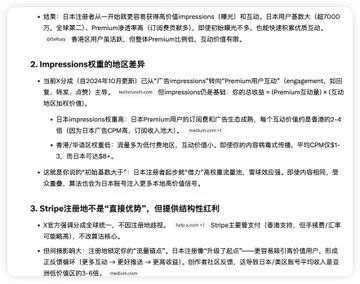

Tôi không ngờ lại có nhiều người quan tâm đến chủ đề này đến vậy. Tôi xin nhắc lại: Vị trí đăng ký của Stripe vô cùng quan trọng. Nó quyết định tỷ trọng hiển thị cho người dùng đề xuất bài đăng của bạn. Ảnh chụp màn hình hiển thị giải thích chi tiết của Grok. Đặc biệt tại Nhật Bản, giá CPM cho một quảng cáo cơ bản cao gấp 8 lần so với Hồng Kông, và sự khác biệt cố hữu này rất khó vượt qua bằng nỗ lực. Tuy nhiên, quy trình KYC ở Nhật Bản lại rất khó khăn.

twitter.com/Phyrex_Ni/status/2...