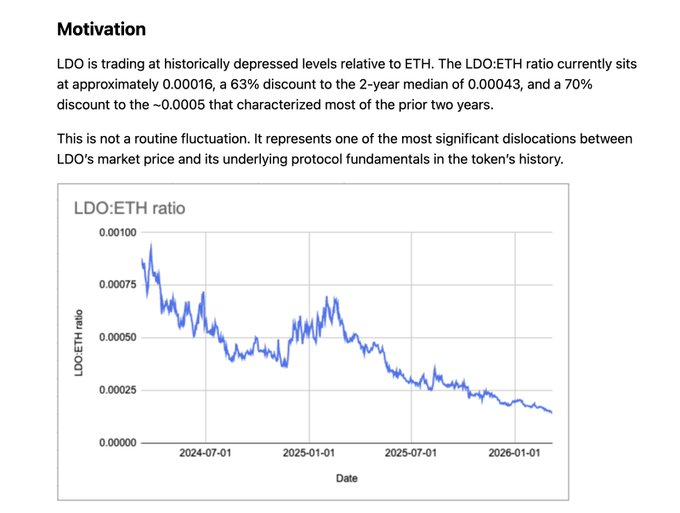

Hãy cùng bàn về việc Lido mua lại LDO. Gần đây, Lido đã đưa ra Đề án sử dụng 10.000 stETH để mua lại LDO. Động cơ rất đơn giản và trực tiếp: họ cho rằng rằng LDO đang bị bán quá mức so với ETH, và họ đã cung cấp một số dữ liệu.

Tỷ lệ LDO:ETH hiện tại xấp xỉ 0,00016, thấp hơn khoảng 63% so với số trung vị 0,00043 trong hai năm qua, trong khi thu nhập của giao thức chỉ giảm khoảng 20%. Xét về giá LDO, hiện tại nó đang ở gần mức thấp nhất lịch sử.

Về giá trị vốn hóa thị trường, thì cũng tương đương nhau. Thời kỳ đỉnh cao, nó trị giá 3 tỷ đô la, nhưng hiện tại chỉ còn khoảng 300 triệu đô la.

Điều thú vị là việc kinh doanh của Lido vẫn ổn định và đơn giản như mọi khi, thu về khoảng 50-60 triệu đô la mỗi năm. Tuy nhiên, họ phải chia sẻ một phần lợi nhuận với các nhà điều hành, vì vậy ngay cả khi tính toán với giá bằng một nửa, con số vẫn là 20-30 triệu đô la.

Từ góc nhìn này, nó khá rẻ. Câu hỏi duy nhất là liệu việc kinh doanh Staking đang đi lên hay đi xuống. Thành thật mà nói, Staking thuần túy là một lĩnh vực kinh doanh đang suy giảm vì rào cản gia nhập ngành này ngày càng thấp, và việc chơi solo đang dần được khuyến khích.

Vậy, Lido có cơ hội cải thiện không? Có, nó có. Sau khi phiên bản V3 mô-đun dịch vụ Staking , nó có thể đáp ứng trực tiếp nhu cầu của các tổ chức. Quan trọng hơn, nó có thể kế thừa thanh khoản của stETH, đây có lẽ là hệ thống bảo vệ lớn nhất của Lido. Nếu các tổ chức cần lưu thông LSD trên Chuỗi để staking, Lido là một lựa chọn tốt.