Các token tiền điện tử vượt trội hơn cổ phiếu. Chúng ta chỉ quên cách chứng minh điều đó mà thôi.

Hãy nhìn vào $HYPE. Đúng vậy, nó được định giá dựa trên doanh thu giống như cổ phiếu.

Nhưng nó cũng mang lại các khoản chiết khấu giao dịch, thanh toán gas trên đường ống L1 và đảm bảo an ninh mạng lưới.

Đồng thời, hệ thống này có thể truy cập toàn cầu và hoạt động giao dịch 24/7.

Vốn chủ sở hữu được gói gọn trong một cấu trúc pháp lý nào đó không thể làm được điều đó.*

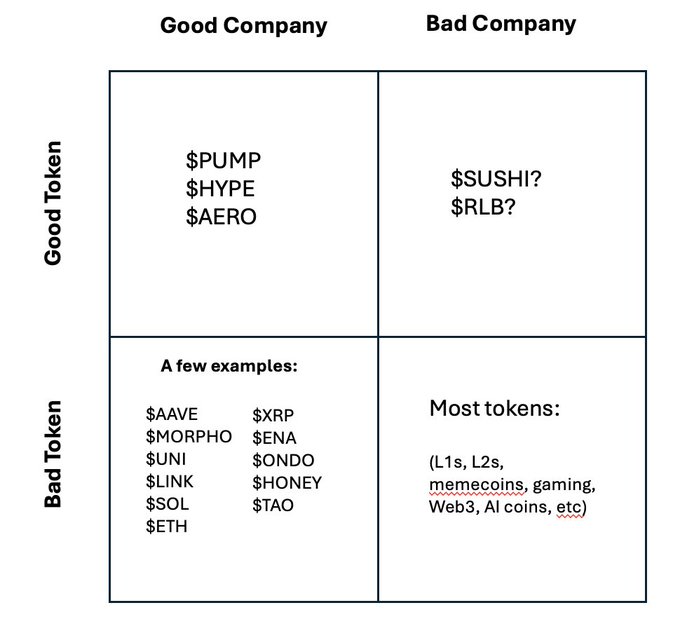

Vấn đề là việc đánh giá dự án dựa trên tỷ lệ P/S đã trở nên phổ biến và giờ đây mọi người đều so sánh token với cổ phiếu.

Điều này dễ hiểu sau nhiều năm hứa hẹn quá mức về cơ chế token và những lộ trình được thổi phồng quá mức.

Nhưng mức giá trần đối với token cao hơn so với cổ phần, nếu các dự án thực sự tạo ra tiện ích thực sự.

Các giao dịch L1 là ví dụ rõ ràng nhất. Đó là lý do tại sao việc đánh giá ETH chỉ dựa trên phí giao dịch là điều ngớ ngẩn.

AAVE, Fluid hoặc Morpho có thể cung cấp tỷ lệ tốt hơn cho người đặt cọc Token (tôi biết điều này khó thực hiện, nhưng đó là một ví dụ).

Polymarket có thể sử dụng POLY như một nguồn thông tin đáng tin cậy thay vì dựa vào UMA.

Curve và Velodrome đã chứng minh rằng ngay cả những sàn giao dịch phi tập trung (DEX) không cần Token để hoạt động cũng có thể xây dựng tiện ích thực sự xung quanh token đó.

Sự đổi mới trong mô hình kinh tế token cần phải quay trở lại.

*Ít nhất Token hóa vốn chủ sở hữu. Việc chuyển hoàn toàn sang hệ thống ngoài chuỗi chỉ là bước thụt lùi.