Tin đồn lần đầu tiên lan truyền vào tháng trước cho rằng châu Âu và Anh đã đe dọa thanh lý trái phiếu kho bạc Mỹ như một "phương án hạt nhân" nếu Trump đạt được thỏa thuận với Putin để chấm dứt chiến tranh Ukraine, đi ngược lại lợi ích của châu Âu. Tin đồn này lại xuất hiện như một hành động trả đũa tiềm tàng cho việc xâm lược Greenland.

Nếu điều này là sự thật, nó cho thấy các "lãnh đạo" châu Âu đã được tư vấn tồi tệ đến mức nào.

Họ lại một lần nữa đánh giá thấp một cách nghiêm trọng những gì là khả thi hoặc hợp pháp.

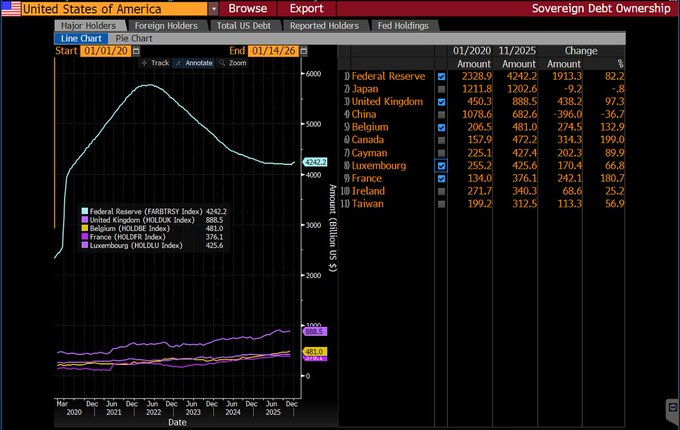

1. Tổng lượng trái phiếu kho bạc Mỹ nắm giữ làm dự trữ ngoại hối của Ngân hàng Anh, Ngân hàng Pháp và Ngân hàng Trung ương Đức lên tới khoảng 550 tỷ đô la trong tổng số 1.350 tỷ đô la trái phiếu kho bạc thuộc sở hữu của ba quốc gia này. Họ không thể ra lệnh thanh khoản hơn 800 tỷ đô la trái phiếu do các ngân hàng thương mại và các công ty quản lý tài sản nắm giữ. Trái phiếu kho bạc Mỹ là hình thức chính được sử dụng làm tài sản thế chấp ký quỹ và giao dịch mua lại trên toàn cầu, giúp duy trì tính thanh khoản của châu Âu trên thị trường Vốn toàn cầu.

2. Các nhà lãnh đạo nhà nước không có thẩm quyền ra lệnh cho ngân hàng trung ương thanh khoản các tài sản dự trữ ngoại hối cụ thể. Sự độc lập của ngân hàng trung ương đối với các chính sách tiền tệ và dự trữ là một lựa chọn cơ bản của các nền kinh tế hiện đại. Tôi không thấy bất kỳ nhà quản lý tài sản nào của ngân hàng trung ương đồng ý chấp nhận lệnh thanh khoản hoặc sự can thiệp của nhà nước vào các chính sách quản lý tài sản, trừ khi có các biện pháp trừng phạt thoái vốn rõ ràng được áp đặt lên Hoa Kỳ.

3. Ba khoản nắm giữ lớn nhất của các ngân hàng trung ương chỉ chiếm 1,4% tổng nợ 38,6 nghìn tỷ đô la của Mỹ, tức là khoảng 1/70.

4. Mỹ có thể chịu đựng cú sốc này tốt hơn nhiều so với việc châu Âu có thể chống chọi với việc bán tháo trái phiếu chính phủ Anh, trái phiếu chính phủ Đức và trái phiếu kho bạc! Tiềm năng phản tác dụng đối với lãi suất và sự biến động ở châu Âu là rất lớn, có thể gây rối loạn hệ thống.

5. Lãi suất cao hơn với sự chi phối của chính sách tài khóa sẽ ảnh hưởng nghiêm trọng đến tính bền vững của nguồn tài chính nợ và sự mở rộng tài khóa ở châu Âu. Chính sách " chuỗi liên kết" mua nợ lẫn nhau để làm dự trữ chính thức là tất cả những gì đã giúp thị trường trái phiếu G7 không bị sụp đổ kể từ năm 2022.

6. 550 tỷ đô la không thể được bán hết cùng một lúc vì không có nhà môi giới nào của Mỹ chịu thanh khoản, lo ngại làm phật lòng Cục Dự trữ Liên bang New York và tình trạng thanh khoản kém cùng khả năng giao dịch tiếp theo tồi tệ trên thị trường trái phiếu kho bạc Mỹ hiện nay đang quá tập trung và thiếu thanh khoản. (Việc Ngân hàng Thung lũng Silicon không thể thanh lý dự trữ trái phiếu kho bạc của mình đã gây ra một cuộc khủng hoảng lớn và gói cứu trợ vào tháng 3 năm 2023.)

7. Việc bán bớt trái phiếu kho bạc Mỹ kỳ hạn dài hơn đồng nghĩa với việc chấp nhận khoản lỗ khổng lồ về số tiền thu được so với mệnh giá của các trái phiếu được mua với lãi suất gần bằng 0 vài năm trước.

Giống như việc EU đe dọa tịch thu dự trữ quốc gia của Ngân hàng Trung ương Liên bang Nga để chuẩn bị cho việc Trump trả lại tài sản cho Nga (điều luôn không thể tránh khỏi khi chiến tranh kết thúc), các nhà lãnh đạo châu Âu cho thấy sự hiểu biết sai lệch nghiêm trọng về thị trường Vốn thế giới và tầm ảnh hưởng của chúng.

Bất kỳ ai trong giới chức chính phủ cần tư vấn tốt hơn về thị trường Vốn toàn cầu nên liên hệ với chúng tôi. Mức phí hợp lý.

twitter.com/Kathleen_Tyson_/st...